27 3.1. Tinjauan Perusahaan

Bengkel Maskar Utama Motor merupakan usaha di bidang jasa. Tujuan didirikannya Bengkel Maskar Utama Motor adalah sebagai tempat jasa perbaikan kendaraan sepeda motor dikalangan masyarakat sekitar dan masyarakat umum.

3.1.1. Sejarah Perusahaan

Berawal dari tahun 2008 Ibu Hj. Lilis dan Bapak H. Yayat mendirikan sebuah bengkel motor yang berlokasi di Desa Jatiragas Kecamatan Banyusari tepatnya di sekitar pasar Jatiragas, awalnya tempat itu hanya sebuah toko sembako milik Bapak Sunardi, Namun Ibu Hj. Lilis dan Bapak H. Yayat membeli toko tersebut dan merubahnya dari toko sembako menjadi sebuah bengkel motor, karena didaerah tersebut jarang sekali terdapat bengkel motor.

Modal awal yang di keluarkan Ibu Hj. Lilis dan Bapak H. Yayat sekitar Rp. 70.000.000.00,-, itu sudah termasuk tempat dan peralatan-peralatan yang dibutuhkan, seperti sparepart, oli, kunci-kunci, mesin diesel, dll. Awalnya Bengkel Maskar Utama Motor memang tidak sebesar seperti sekarang, dulu Bengkel Maskar Utama Motor hanya memiliki 3 karyawan yang salah satunya adalah anak kandung dari Ibu Hj. Lilis dan Bapak H. Yayat yang bernama Rifky, dan Sparepart-sparepart yang di jual pun belum sebanyak sekarang (masih kurang lengkap).

Awalnya penghasilan yang didapat hanya sekitar Rp. 500.000.00,- sampai dengan Rp. 700.000.00,- namun seiring berjalannya waktu dan tingkat pelayanan yang bagus penghasilan pun meningkat, dan sekarang penghasilan yang diperoleh sekitar Rp. 2.000.000.00,- sampai dengan Rp. 3.000.000.00,-. Dengan penghasilan yang cukup besar pada tahun 2017 Bengkel Maskar Utama Motor melakukan renovasi tempat yang dulunya masih belum terlalu besar sekarang menjadi cukup besar, dan perlengkapan sparepart pun menjadi semakin lengkap, penambahan karyawan pun telah dilakukan oleh Bengkel Maskar Utama Motor yang awalnya hanya 3 orang yang salah satunya adalah anak kandung dari Ibu Hj. Lilis dan Bapak H. Yayat, dan sekarang pun menjadi 5 karyawan. Jadi Bengkel Ahas Motor menambahkan 2 orang karyawan.

3.1.2. Struktur Organisasi dan Fungsi 1. Struktur Organisasi

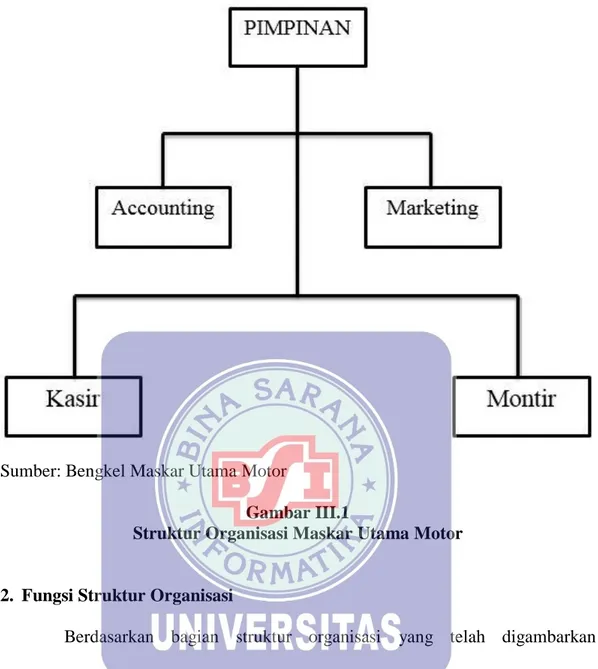

Struktur organisasi dan fungsi adalah suatu sususan sistem dengan hubungan komponen kerja dalam sebuah organsasi, struktur organisasi menunjukan bahwa adanya pembagian kerja sesuai dengan susunan komponennya masing-masing dengan saluran perintah yang telah di sampaikan, berikut ini adalah susunan struktur organisasi dari Bengkel Maskar Utama Motor:

Sumber: Bengkel Maskar Utama Motor

Gambar III.1

Struktur Organisasi Maskar Utama Motor

2. Fungsi Struktur Organisasi

Berdasarkan bagian struktur organisasi yang telah digambarkan sebelumnya, masing-masing jabatan memiliki fungsi, yaitu :

1) Pemimpin

Memerintah dan memantau kegiatan kerja yang sedang berjalan, untuk menciptakan ke efisienan dan ke efektifan dalam bekerja, serta menerima laporan-laporan yang berkaitan dengan hasil pelayanan, demi menentukan langkah yang tepat dalam mengambil sebuah keputusan.

2) Accounting

Memantau dan mengecek stok sparepart, mengurus gaji karyawan, mengatur pembelian stok barang jika stok barang habis, dan juga membuat laporan laporan harian sampai laporan bulanan.

3) Marketing

Menerima catatan yang diberikan bagian accounting untuk membeli stok barang yang habis pada bengkel.

4) Kasir

Melakukan pelayanan pembayaran jika ada customer melakukan transaksi pembayaran hasil jasa dan transaksi pembelian sparepart motor.

5) Montir

Bertugas memberi jasa service motor, ganti oli, tune up, dan melakukan perbaikan kendaraan bermotor jika ada masalah pada kendaraan customer.

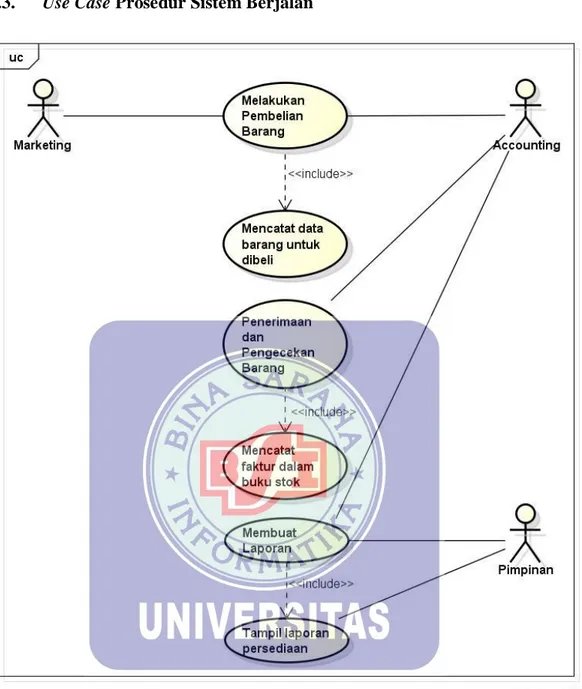

3.2. Prosedur Sistem Berjalan

Prosedur sistem berjalan adalah kegiatan yang telah terstruktur dalam suatu pekerjan, atau suatu proses pada sebuah sistem. Berikut ini adalah uraian prosedur dari sistem Bengkel Maskar Utama Motor yang telah di terapkan.

1. Prosedur Pembelian Barang

Accounting melakukan pengecekan barang, jika barang menipis accounting akan melakukan pencatatan data barang yang akan dibeli. Lalu catatan itu diserahkan kepada marketing untuk melakukan pembelian.

2. Prosedur Penerimaan dan Pengecekan Barang

Sesudah barang yang dipesan datang lalu bagian accounting melakukan pengecekan barang berdasarkan nota pembelian atau faktur pembelian. Setelah data dan barang sesuai maka accounting akan mencatat ke dalam buku stok, lalu faktur akan disimpan sebagai bukti laporan pembelian.

3. Prosedur Laporan

Accounting melakukan pelaporan dengan melihat nota pembelian atau faktur pembelian, laporan tersebut diserahkan kepada pimpinan.

3.3. Use Case Prosedur Sistem Berjalan

Gambar III.2

Tabel III.1.

Deskripsi Use Case Prosedur Pembelian Barang

Use Case Name Pembelian barang

Requirements Accounting melakukan pengecekan

barang,

Goal Marketing melakukan pembelian

barang

Pre-Conditions Accounting mengecek barang

Post-Conditions Accounting melakukan pencatatan data

barang yang akan dibeli

Failed end Conditions Tidak ada pembelian barang

Actors Accounting,Marketing

Main Flow / Basic Path 1. Accounting mencatat barang yang

harus di beli

2. Accounting melakukan pencatatan data barang yang akan dibeli. 3. Menyerahkan catatan pembelian

kepada marketing.

Alternatve Flow/ Invariant A -

Invariant B -

Tabel III.2.

Deskripsi Use Case Prosedur Penerimaan dan Pengecekkan Barang

Use Case Name Penerimaan dan Pengecekkan Barang

Requirements Menerima barang dan mengecek barang

Goal Menerima dan mengecek barang barang

Pre-Conditions Mengecek barang datang

Post-Conditions Menerima barang dan mencatat dalam

buku stok

Failed end Conditions Tidak pengiriman barang

Actors Accounting

Main Flow / Basic Path 1. Accounting mengecek barang

berdasarkan faktur pembelian atau nota pembelian

2. Accounting melakukan pencatatan data barang pada buku stok.

3. Faktur akan disimpan sebagai bukti laporan pembelian.

Alternatve Flow/ Invariant A -

Tabel III.3.

Deskripsi Use Case Prosedur Laporan

Use Case Name Laporan

Requirements Membuat laporan

Goal Accounting memberikan laporan

kepada pimpinan

Pre-Conditions Membuat berdasarkan laporan dengan

berdasarkan nota pembelian atau faktur pembelian.

Post-Conditions Pimpinan menerima laporan

Failed end Conditions -

Actors Accounting, pimpinan

Main Flow / Basic Path 1. Accounting membuat laporan

berdasarkan nota pembelian atau faktur pembelian

2. Accounting menyerahkan laporan kepada pimpinan.

Alternatve Flow/ Invariant A -

Invariant B -

3.4. Spesifikasi Dokumen Sistem Berjalan

Spesifikasi dokumen sistem berjalan merupakan rangkaian yang terdiri dari dokumen masukan dan dokumen keluaran dari sistem persediaan sparepart motor yang dituliskan secara rinci terhadap Maskar Utama Motor Karawang.

3.4.1. Spesifikasi Bentuk Dokumen Masukan

1. Nama Dokumen : Laporan Pembelian

Fungsi : Untuk mengetahui jumlah pembelanjaan sparepart motor Sumber : Bagian Marketing

Tujuan : Accounting

Media : Kertas

Jumlah : 1 Lembar

Frekuensi : Setiap melakukan pembelian sparepart motor Bentuk : Lihat Lampiran A.1

3.4.2. Spesifikasi Bentuk Dokumen Keluaran

1. Nama Dokumen : Laporan Penjualan

Fungsi : Untuk bukti penjualan sparepart motor Sumber : Bagian Kasir

Tujuan : Konsumen

Media : Kertas

Jumlah : 1 Lembar

Frekuensi : Setiap ada penjualan Bentuk : Lihat Lampiran B.1

3.5. Permasalahan Pokok

Berdasarkan hasil analisa saya, selama melakukan pengamatan pada Bengkel Maskar Utama Motor, proses pencatatan persediaan barang dan pembuatan laporan semuanya masih menggunakan sistem manual, dengan menulis data pada buku yang tersedia di bengkel, cara manual seperti ini akan mengakibatkan proses pekerjaan seperti di bawah ini :

1. Lamanya proses pekerjaan dalam merekap data-data seperti data barang masuk dan pembuatan laporan.

2. Membutuhkan waktu lebih lama untuk melakukan pencarian data barang pada Bengkel Maskar Utama Motor.

3.6. Pemecahan Masalah

Berdasarkan masalah yang saya dapat ketika saya melakukan pengamatan pada sistem berjalan, sebagai pemecahan dari masalah yang ada, maka saya mengajukan pemecahan masalah dengan mengganti sistem manual menjadi sistem yang terkomputerisasi, dari mulai proses barang masuk, barang keluar sampai pembuatan laporan, hal ini tentunya akan mendapat manfaat dan keuntungan, berikut di antaranya :

1. Dibuatkan program inventory berbasis web agar proses menyelesaikan pekerjaan perhitungan stok barang dan pembuatan laporan bisa dilakukan dengan cepat dan akurat, dan tampilan program yang menarik.

2. Mencetak dan menyimpan data di database program agar mudah di cari ketika dibutuhkan dan memisakan data yang akan di laporkan kepada pimpinan. 3. Mencetak dan menyimpan di database program laporan data barang masuk dan

data barang keluar agar tidak terjadi kesalahan dalam persediaan sparepart motor.