2. TINJAUAN PUSTAKA

Kapasitas Fiskal Konsep dan Sumber Kapasitas Fiskal

Kapasitas fiskal merupakan kemampuan pemerintah daerah menghimpun pendapatan dari potensi sumber daya yang dimilikinya. Jika mengacu pada UU No.33/2004 pasal 28, potensi daerah dicerminkan oleh PAD dan dana bagi hasil. Sesuai asas money follow functions dimana penyerahan kewenangan daerah dalam penyelenggaraan sistem otonomi daerah disertai dengan penyerahan sumber-sumber pembiayaan daerah yang sebelumnya dikuasai pemerintah pusat termasuk di dalamnya PAD dan dana bagi hasil maka kapasitas fiskal yang bersumber dari PAD dan bagi hasil merupakan faktor penting bagi pembangunan desentralisasi di Indonesia.

Istilah kapasitas fiskal memiliki dua terminologi yang tercantum setidaknya dalam tiga peraturan perundang-undangan. Dalam UU No. 33/2004 dan PP No. 55/2005 kapasitas fiskal adalah pendapatan daerah dari PAD dan Dana Bagi Hasil. PAD diperoleh melalui pengalihan sebagian kewenangan pengumpulan pajak ke daerah (tax assignments), sedangkan dana bagi hasil diperoleh dari sebagian pendapatan negara dari sumber daya manusia dan sumber daya alam daerah yang diberikan ke daerah. Dalam formula alokasi DAU, kapasitas fiskal adalah faktor pengurang berdasarkan celah fiskal yaitu selisih kebutuhan fiskal dan kapasitas fiskal di masing-masing provinsi dan kabupaten/kota. Selain itu, istilah kapasitas fiskal juga digunakan untuk mengetahui peta kapasitas fiskal daerah sebagai dasar dalam menentukan hibah dan pinjaman daerah yang dimuat dalam Peraturan Menteri Keuangan (PMK) yang diterbitkan setiap tahun. Dalam PMK No. 226/PMK.07/2012, kapasitas fiskal merupakan rasio total penerimaan daerah (PAD, Dana Bagi Hasil, DAU dan penerimaan lain-lain setelah dikurangi belanja pegawai) dan jumlah penduduk miskin. Penelitian ini menggunakan konsep kapasitas fiskal yang pertama yaitu akumulasi PAD dan dana bagi hasil dengan alasan konsep kapasitas fiskal tersebut merupakan alokator DAU dan terkait permasalahan penelitian yaitu keuangan daerah yang sangat tergantung pada DAU sementara kemampuan kapasitas fiskal rendah. Selain itu, konsep ini paling banyak digunakan dalam penelitian-penelitian terdahulu terkait dampak kebijakan fiskal terhadap perekonomian dan tingkat kemiskinan dalam kerangka penerapan desentralisasi fiskal di Indonesia.

Besar kecilnya kapasitas fiskal sangat tergantung pada ketersediaan sumber-sumber pajak (tax objects) dan tingkat hasil (buouyancy) dari objek pajak karena pajak daerah merupakan sumber utama PAD. Tingkat hasil pajak dari objek-objek pajak ditentukan oleh responsibilitasnya terhadap kekuatan yang mempengaruhi pengeluaran misalnya inflasi, pertambahan penduduk, dan pertumbuhan ekonomi yang pada gilirannya akan berkorelasi dengan tingkat pelayanan yang baik secara kualitatif dan kuantitatif (Makmun, 2008). Sumber-sumber pendapatan potensial daerah juga menentukan tingkat kemampuan keuangan daerah. Setiap daerah memiliki potensi pendapatan yang berbeda-beda karena adanya perbedaan kondisi ekonomi, sumber daya alam, luas wilayah, dan jumlah penduduk yang tercermin pada PAD. Hasil penelitian Badan Kebijakan Fiskal Kementerian Keuangan RI

dalam http://www.fiskal.depkeu.go.id/webbkf yang menggunakan data panel 26 provinsi tahun 2002-2004 dengan metode regresi path analysis menemukan adanya hubungan yang signifikan positif antara pajak daerah dan bagi hasil pajak dengan kapasitas fiskal. Sedangkan hubungan retribusi daerah dengan kapasitas fiskal tidak signifikan. Dengan demikan, pajak daerah dan bagi hasil pajak merupakan sumber-sumber pendapatan daerah yang berperan meningkatkan kapasitas fiskal. Berdasarkan termuan tersebut maka penelitian ini menggunakan instrumen pajak daerah dan bagi hasil pajak untuk meningkatkan kapasitas fiskal.

Pajak daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan di wilayah tersebut kepada pemerintah daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku. Beberapa tolok ukur untuk menilai pajak daerah adalah hasil (yields), keadilan (equity), daya guna ekonomi (economic efficiency), kemampuan melaksanakan (ability to implement), dan kecocokan sebagai sumber penerimaan pajak daerah (sustainability as local revenue source) (Devas, 1989). Pendapatan dari pajak daerah selanjutnya digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Dalam kerangka desentralisasi fiskal di Indonesia, pemungutan pajak daerah dilakukan oleh pemerintah daerah sesuai UU No. 28/2009 yang meliputi:

1. Pajak Provinsi, terdiri dari: a. Pajak kendaraan bermotor

b. Bea balik nama kendaraan bermotor c. Pajak bahan bakar kendaraan bermotor d. Pajak air permukaan

e. Pajak rokok (cukai)

2. Pajak Kabupaten/Kota, terdiri dari: a. Pajak hotel

b. Pajak restoran c. Pajak hiburan d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak mineral bukan logam dan batuan g. Pajak parkir

h. Pajak air tanah

i. Pajak sarang burung walet

j. Pajak Bumi dan Bangunan (PBB) perdesaan dan perkotaan k. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Menurut Bird (2011) jika pemerintah daerah lebih boros (bigger spenders) akibat implementasi desentralisasi pengeluaran (expenditure decentralization) maka untuk responsibilitas dan akuntabilitas fiskal maka pengeluaran yang besar tersebut seharusnya diikuti kemampuan mengumpulkan pajak daerah yang lebih besar (bigger taxers) yang mencerminkan berjalannya desentralisasi penerimaan (revenue decentralization). Oleh karena itu, untuk meningkatkan penerimaan pajak daerah maka perlu dilakukan reformasi pajak daerah melalui ekstensifikasi dan intensifikasi pajak. Untuk meningkatkan pendapatan pajak daerah, pemerintah telah berupaya meningkatkan jumlah wajib pajak dan memperluas objek pajak melalui kegiatan-kegiatan ekstensifikasi pajak antara lain canvassing (penyisiran wajib pajak), pemberian Nomor Pokok Wajib Pajak (NPWP), dan

Sensus Pajak Nasional. Sedangkan, upaya-upaya intensifikasi pajak dilakukan untuk mengoptimalkan penggalian penerimaan pajak terhadap objek pajak dan subjek pajak yang telah tercatat, salah satunya dengan meningkatkan kemampuan aparatur perpajakan di daerah. Berdasarkan UU No. 28/2009, pemerintah daerah memiliki kewenangan lebih luas untuk memungut pajak daerah dan retribusi daerah berdasarkan prinsip-prinsip pungutan daerah yang baik (Nota Keuangan RAPBN, 2013). Selain itu, pemerintah daerah juga diberi kewenangan membuat kebijakan pengenaan pajak dan retribusi, mengelola pajak pusat yang dialihkan menjadi pajak daerah, dan menambah jenis-jenis pajak baru untuk memperluas basis pajak di daerah. Akan tetapi, berbagai upaya di bidang perpajakan dengan menggali potensi cakupan pajak (tax coverage) dan meningkatkan kepatuhan pajak (tax compliance) dari masyarakat seringkali menghadapi berbagai hambatan baik dari wajib pajak (masyarakat), aparatur pajak, dan sistem perpajakan. Oleh karena itu, permasalahan pajak harus ditangani secara sinergis dan komprehensif.

Sumber kapasitas fiskal lainnya adalah dana bagi hasil. Sumber keuangan ini merupakan transer dari APBN berdasarkan suatu nilai persentase tertentu yang diatur dalam UU No. 33/2004. Dana bagi hasil terdiri dari bagi hasil pajak dan bagi hasil sumber daya alam. Bagi hasil pajak bersumber dari PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN), PPh Pasal 21, Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dengan imbangan untuk pusat dan daerah sebagai berikut: 1. Pajak-pajak penghasilan (PPh)

a. 80% untuk pemerintah pusat b. 20% untuk pemerintah daerah

(1) 8% untuk provinsi yang bersangkutan

(2) 12% untuk kabupaten/kota dalam provinsi yang bersangkutan a) 8.4% untuk kabupaten/kota tempat wajib pajak terdaftar

b) 3.6% untuk seluruh kabupaten/kota dalam provinsi secara merata 2. Pajak Bumi dan Bangunan (PBB)

a. 10% untuk pemerintah pusat

(1) 6.5% dibagikan secara merata kepada seluruh kabupaten/kota

(2) 3.5% dibagikan sebagai insentif kepada kabupaten/kota yang realisasi tahun sebelumnya mencapai atau melampaui rencana penerimaan sektor tertentu

b. 90% untuk pemerintah daerah

(1) 16.2% untuk provinsi yang bersangkutan

(2) 64.8% untuk kabupaten/kota yang bersangkutan (3) 9.0% untuk biaya pemungutan

3. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

a. 20% untuk pemerintah pusat yang selanjutnya dibagikan secara merata kepada seluruh kabupaten/kota.

b. 80% untuk pemerintah daerah

(1) 16% untuk provinsi yang bersangkutan (2) 64% untuk kabupaten/kota penghasil Sedangkan, bagi hasil sumber daya alam meliputi:

1. Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) dari wilayah daerah yang bersangkutan

a. 20% untuk pemerintah pusat b. 80% untuk pemerintah daerah

2. Penerimaan Kehutanan yang berasal dari Dana Reboisasi a. 60% untuk pemerintah pusat

b. 40% untuk pemerintah daerah

3. Penerimaan Pertambangan Umum yang dihasilkan dari wilayah daerah yang bersangkutan

a. 20% untuk pemerintah pusat b. 80% untuk pemerintah daerah

4. Penerimaan Perikanan yang diterima secara nasional a. 20% untuk pemerintah pusat

b. 80% untuk seluruh kabupaten/kota

5. Penerimaan Pertambangan Minyak Bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai peraturan perundang-undangan

a. 84.5% untuk pemerintah pusat b. 15.5% untuk pemerintah daerah

6. Penerimaan Pertambangan Gas Bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai peraturan perundang-undangan

a. 69.5% untuk pemerintah pusat b. 30.5% untuk pemerintah daerah

7. Pertambangan Panas Bumi yang dihasilkan dari wilayah daerah yang bersangkutan sebagai Penerimaan Negara Bukan Pajak

a. 20% untuk pemerintah pusat b. 80% untuk pemerintah daerah

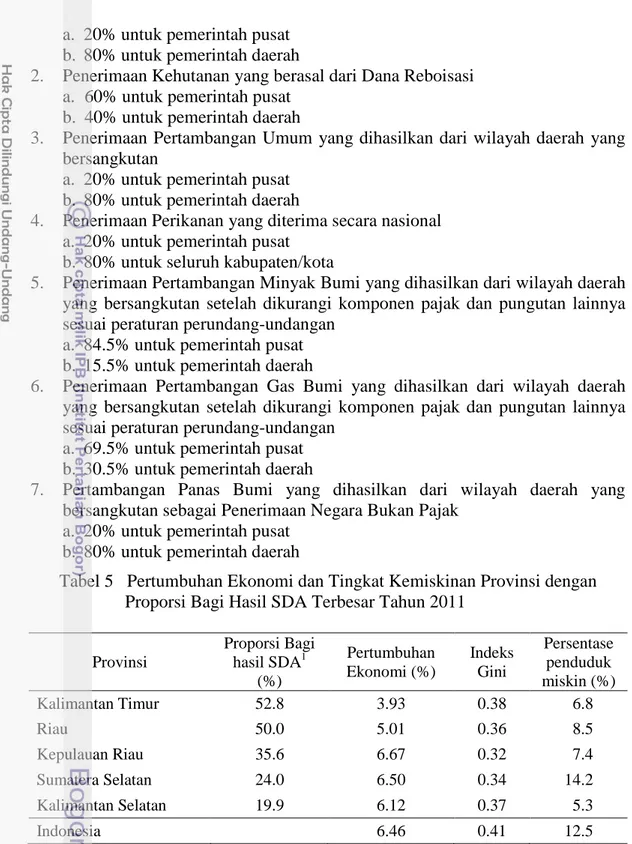

Tabel 5 Pertumbuhan Ekonomi dan Tingkat Kemiskinan Provinsi dengan Proporsi Bagi Hasil SDA Terbesar Tahun 2011

Provinsi

Proporsi Bagi

hasil SDA1 Pertumbuhan

Ekonomi (%) (%) Indeks Gini Persentase penduduk miskin (%) Kalimantan Timur 52.8 3.93 0.38 6.8 Riau 50.0 5.01 0.36 8.5 Kepulauan Riau 35.6 6.67 0.32 7.4 Sumatera Selatan 24.0 6.50 0.34 14.2 Kalimantan Selatan 19.9 6.12 0.37 5.3 Indonesia 6.46 0.41 12.5

Sumber: BPS dan Kementerian Keuangan R.I.

Catatan: 1Proporsi pada total pendapatan daerah (data agregat provinsi dan kab/kota)

2

Kekayaan sumber daya alam yang berbeda-beda menyebabkan perbedaan bagi hasil sumber daya alam yang sangat besar antar provinsi dan kabupaten/kota. Sesuai formula penghitungannya, dana bagi hasil sumber daya alam (SDA) yang diterima daerah sangat tergantung pada output pertambangan dan penggalian, sehingga provinsi-provinsi yang memiliki kekayaan alam di sektor pertambangan dan penggalian menerima bagi hasil SDA paling besar. Namun, kekayaan sumber

daya alam seringkali tidak sejalan dengan kondisi perekonomian daerah. Provinsi-provinsi dengan komposisi bagi hasil SDA paling besar tidak serta merta memiliki pertumbuhan ekonomi yang tinggi dan tingkat kemiskinan yang rendah (Tabel 5). Pada tahun 2011, provinsi Kalimantan Timur menerima proporsi bagi hasil SDA paling besar, tetapi pertumbuhan ekonominya hanya 3.93% atau jauh lebih rendah dibandingkan pertumbuhan ekonomi nasional yang mencapai 6.46%. Sedangkan, provinsi Sumatera Selatan yang hanya memiliki komposisi bagi hasil SDA sekitar seperempat dari total penerimaan daerahnya, ekonominya tumbuh cukup tinggi yaitu 6.50%. Namun demikian, angka kemiskinannya cukup tinggi yaitu 14.2% bahkan lebih besar dari pada angka kemiskinan nasional yaitu 12.5%. Perbedaan bagi hasil SDA yang sangat besar antar daerah menjadi alasan bahwa komponen kapasitas fiskal tersebut tidak menjadi fokus penelitian ini.

Perkembangan Kapasitas Fiskal di Indonesia

Sumber: Kemenkeu R.I.

Catatan: Data konsolidasi Provinsi dan Kabupaten/Kota di wilayah Provinsi bersangkutan Gambar 1. Komposisi Kapasitas Fiskal pada Total Pendapatan Daerah (%)

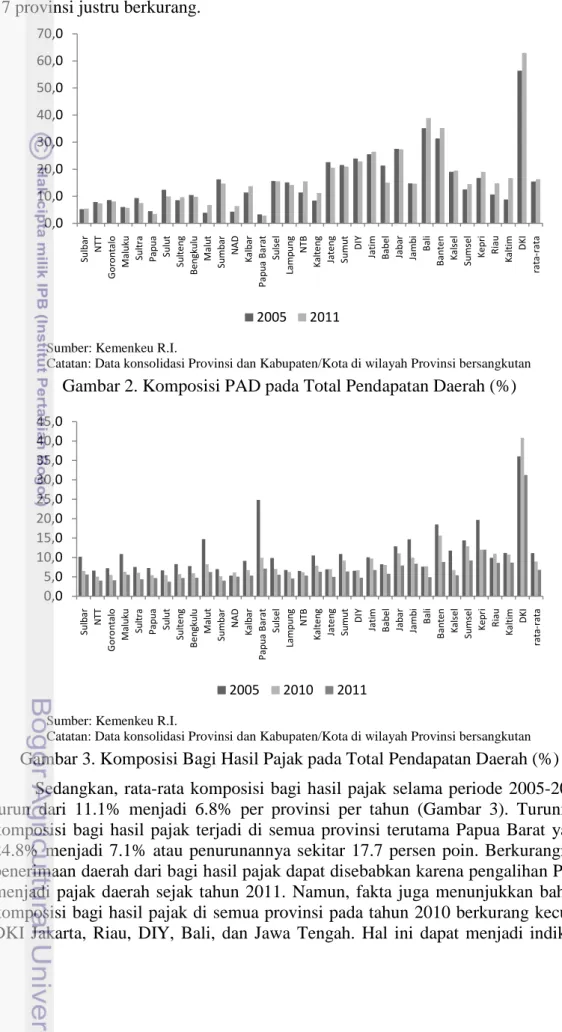

Gambar 1 menunjukkan komposisi kapasitas fiskal pada total pendapatan daerah di provinsi DKI Jakarta merupakan yang terbesar bahkan meningkat dari 93.5% menjadi 94.6% selama periode 2005-2011. Tingginya kapasitas fiskal terutama bersumber dari PAD dan bagi hasil pajak. Empat provinsi lain dengan komposisi kapasitas fiskal terbesar adalah Kalimantan Timur, Riau, Kepulauan Riau, dan Sumatera Selatan. Kapasitas fiskal di keempat provinsi tersebut terutama bersumber dari bagi hasil SDA. Sementara, Sulawesi Barat memiliki komposisi kapasitas fiskal paling rendah yaitu 11.4% pada tahun 2011 bahkan lebih rendah dibandingkan tahun 2005 yaitu 16.1%. Empat provinsi lain dengan komposisi kapasitas fiskal paling rendah adalah NTT, Gorontalo, Maluku, dan Sulawesi Tenggara. Secara rata-rata, komposisi kapasitas fiskal per provinsi turun dari 35.2% pada tahun 2005 menjadi 31.2% pada tahun 2011. Penyebab turunnya komposisi kapasitas fiskal dapat ditinjau dari sumber-sumbernya. Gambar 2 menunjukkan komposisi PAD pada total pendapatan daerah rata-rata meningkat dari 15.5% menjadi 16.3%. Namun peningkatan ini terutama disebabkan kenaikan

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0 Sul ba r NT T Gor on ta lo M al uk u Sul tr a Pa pua Sulut Sul te ng Be ng kul u M al ut Sum ba r NA D Kal bar Pap ua B ar at Sul se l La m pung NT B Ka lte ng Ja te ng Sum ut DIY Ja tim Ba be l Jab ar Ja m bi Ba li Ba nt en Ka ls el Sum se l Ke pr i Ria u Ka ltim DKI ra ta -r ata 2005 2011

komposisi PAD di Kalimantan Timur, DKI Jakarta, dan Riau masing-masing 7.9 persen poin, 6.6 persen poin, dan 4.1 persen poin. Sementara, komposisi PAD di 17 provinsi justru berkurang.

Sumber: Kemenkeu R.I.

Catatan: Data konsolidasi Provinsi dan Kabupaten/Kota di wilayah Provinsi bersangkutan Gambar 2. Komposisi PAD pada Total Pendapatan Daerah (%)

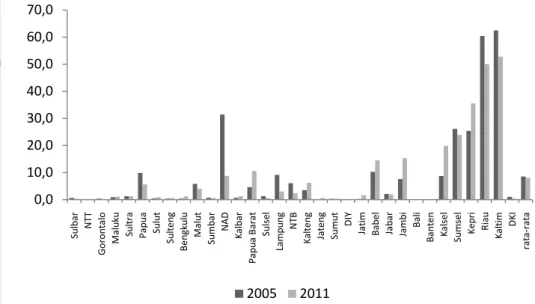

Sumber: Kemenkeu R.I.

Catatan: Data konsolidasi Provinsi dan Kabupaten/Kota di wilayah Provinsi bersangkutan Gambar 3. Komposisi Bagi Hasil Pajak pada Total Pendapatan Daerah (%)

Sedangkan, rata-rata komposisi bagi hasil pajak selama periode 2005-2011 turun dari 11.1% menjadi 6.8% per provinsi per tahun (Gambar 3). Turunnya komposisi bagi hasil pajak terjadi di semua provinsi terutama Papua Barat yang 24.8% menjadi 7.1% atau penurunannya sekitar 17.7 persen poin. Berkurangnya penerimaan daerah dari bagi hasil pajak dapat disebabkan karena pengalihan PBB menjadi pajak daerah sejak tahun 2011. Namun, fakta juga menunjukkan bahwa komposisi bagi hasil pajak di semua provinsi pada tahun 2010 berkurang kecuali DKI Jakarta, Riau, DIY, Bali, dan Jawa Tengah. Hal ini dapat menjadi indikasi

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 Sul ba r NT T Gor on ta lo M al uk u Sul tr a Pa pua Sulut Sul te ng Be ng kul u M al ut Sum ba r NA D Kal bar Pap ua B ar at Sul se l La m pung NT B Ka lte ng Ja te ng Sum ut DIY Ja tim Ba be l Jab ar Ja m bi Ba li Ba nt en Ka ls el Sum se l Ke pr i Ria u Ka ltim DKI ra ta -r ata 2005 2011 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0 Sul ba r NT T Gor on ta lo M al uk u Sul tr a Pa pua Sulut Sul te ng Be ng kul u M al ut Sum ba r NA D Kal bar Pap ua B ar at Sul se l La m pung NT B Ka lte ng Ja te ng Sum ut DIY Ja tim Ba be l Jab ar Ja m bi Ba li Ba nt en Ka ls el Sum se l Ke pr i Ria u Ka ltim DKI ra ta -r ata 2005 2010 2011

bahwa penurunan komposisi bagi hasil pajak juga terjadi pada sumber bagi hasil pajak selain PBB yaitu PPh. Hal serupa terjadi pada komposisi bagi hasil SDA yang rata-rata turun dari 8.6% menjadi 8.1% terutama di Nanggroe Aceh Darussalam, Riau, Kepulauan Riau, dan Kalimantan Timur yang merupakan daerah penerima bagi hasil SDA terbesar di Indonesia (Gambar 4).

Sumber: Kemenkeu R.I.

Catatan: Data konsolidasi Provinsi dan Kabupaten/Kota di wilayah Provinsi bersangkutan Gambar 4. Komposisi Bagi Hasil SDA pada Total Pendapatan Daerah (%)

Dana Alokasi Umum Formula DAU

Dana Alokasi Umum (DAU) adalah transfer fiskal dari pemerintah pusat yang bersifat hibah (block grant) bertujuan untuk mengatasi ketidakseimbangan horizontal (horizontal imbalance) antar pemerintah daerah dalam mewujudkan pemerataan kemampuan keuangan antar pemerintah daerah. Dana ini digunakan untuk mendanai kebutuhan fiskal daerah. Sesuai amanat kebijakan desentralisasi fiskal, penggunaan DAU diserahkan sepenuhnya kepada daerah sesuai prioritas dan kebutuhan daerah untuk meningkatkan pelayanan publik. Alokasi DAU yang diatur dalam UU No. 33/2004 dan PP No. 55/2005 menyebutkan bahwa total DAU dalam APBN ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri (PDN) Neto. PDN Neto adalah Penerimaan Perpajakan dan Penerimaan Negara Bukan Pajak (PNBP) setelah dikurangi dana bagi hasil dan subsidi. Tetapi jika perubahan APBN menyebabkan PDN Neto bertambah atau berkurang maka besaran DAU yang telah ditetapkan tidak berubah. Perbedaan proporsi DAU provinsi dan kabupaten/kota terjadi karena perbedaan bobot urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten/kota. Jika penentuan proporsi kewenangan belum dapat dihitung secara kuantitatif maka proporsi DAU ditetapkan 10% untuk provinsi dan 90% untuk kabupaten/kota. DAU disalurkan ke setiap daerah oleh Kementerian Keuangan R.I. secara berkala setiap bulan sebesar 1/12 (satu per duabelas) dari plafon yang telah ditetapkan.

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 Sul ba r NT T Gor on ta lo M al uk u Sul tr a Pa pua Sulut Sul te ng Be ng kul u M al ut Sum ba r NA D Kal bar Pap ua B ar at Sul se l La m pung NT B Ka lte ng Ja te ng Sum ut DIY Ja tim Ba be l Jab ar Ja m bi Ba li Ba nt en Ka ls el Sum se l Ke pr i Ria u Ka ltim DKI ra ta -r ata 2005 2011

DAU dialokasikan sesuai formula yang dibuat dalam empat tahap dengan melibatkan berbagai elemen masyarakat, yaitu:

1. Tahapan akademis

Merupakan tahap pembuatan konsep awal penyusunan kebijakan atas implementasi formula DAU yang dilakukan oleh tim independen dari berbagai universitas dengan tujuan memperoleh kebijakan penghitungan DAU yang sesuai ketentuan undang-undang dan karakteristik otonomi daerah di Indonesia.

2. Tahapan administratif

Merupakan tahap koordinasi dengan instansi terkait untuk menyiapkan data dasar penghitungan DAU termasuk kegiatan konsolidasi dan verifikasi data untuk mendapatkan validitas dan kemutakhiran data yang dilakukan oleh Kementerian Keuangan melalui Dirjen Perimbangan Keuangan (DJPK). 3. Tahapan teknis

Merupakan tahap pembuatan simulasi penghitungan DAU yang akan dikonsultasikan oleh pemerintah pusat kepada DPR RI berdasarkan formula DAU sebagaimana diamanatkan undang-undang dengan menggunakan data yang tersedia serta memperhatikan hasil rekomendasi pihak akademis.

4. Tahapan politis

Merupakan tahap akhir pembahasan penghitungan dan alokasi DAU antara pemerintah pusat dengan Panitia Belanja Daerah di Panitia Anggaran DPR RI untuk konsultasi dan mendapatkan persetujuan hasil penghitungan DAU.

Formula DAU disusun dengan pendekatan celah fiskal (fiscal gap) dan alokasi dasar. Celah fiskal mencerminkan ketidakmampuan daerah dalam membiayai pembangunan daerahnya dari sumber keuangan lokal dan dihitung sebagai selisih kebutuhan fiskal (fiscal needs) dan kapasitas fiskal (fiscal

capacity). Sedangkan alokasi dasar mencerminkan kebutuhan unsur aparatur

negara di daerah dan dihitung dari total gaji PNS daerah. Dengan demikian, DAU bertujuan menciptakan pemerataan kemampuan keuangan antar daerah dengan menerapkan formula alokasi yang mempertimbangkan kebutuhan belanja pegawai daerah, kebutuhan fiskal daerah, dan potensi daerah.

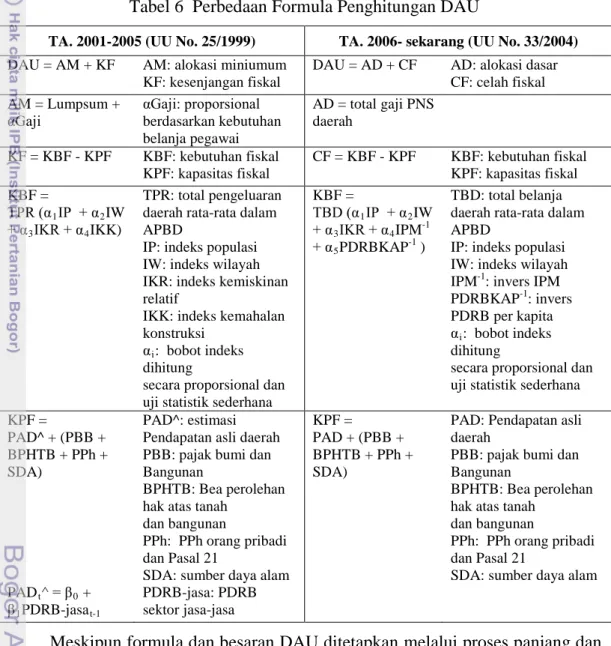

Perbedaan formula DAU pada Tabel 6 menunjukkan penghitungan DAU pada periode desentralisasi fiskal tahap pertama untuk tahun anggaran 2001-2005 diatur dalam UU No. 25/1999 dimana kebutuhan fiskal diproksi dari jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi dan Indeks Kemiskinan Relatif. Indeks Kemahalan Konstruksi (IKK) mencerminkan keadaan geografis suatu wilayah. Sedangkan, Indeks Kemiskinan Relatif (IKR) mencerminkan tingkat pendapatan masyarakat yang dihitung dari jumlah penduduk miskin dan indeks kesenjangan kemiskinan (poverty gap index). Kapasitas fiskal diproksi dari beberapa komponen pendapatan daerah yang mencerminkan potensi industri, potensi sumber daya alam, dan potensi sumber daya manusia. Potensi industri diproksi dari PAD dan PDRB, potensi sumber daya alam diproksi dari bagi hasil SDA, sedangkan potensi sumber daya manusia diproksi dari bagi hasil pajak. Sedangkan, penghitungan DAU periode desentraliasi fiskal tahap kedua untuk tahun anggaran 2006 sampai sekarang diatur dalam UU No. 33/2004. Perbedaan dengan formula sebelumnya adalah IKR tidak lagi digunakan dan diganti dengan Indeks Pembangunan Manusia (IPM). Selain itu, PDRB per kapita merupakan proksi kebutuhan fiskal. Sedangkan alokasi dasar di kedua formula tidak berubah

yaitu diproksi dari realisasi jumlah gaji PNS daerah tahun sebelumnya yang meliputi gaji pokok dan tunjangan-tunjangan yang melekat. Selanjutnya, hasil penghitungan DAU dialokasikan ke provinsi dan kabupaten/kota berdasarkan bobot setiap daerah sesuai rasio celah fiskal provinsi atau kabupaten/kota dan total celah fiskal seluruh provinsi atau seluruh kabupaten/kota. Berdasarkan formula tersebut maka daerah yang memiliki celah fiskal negatif dan besarnya sama atau lebih besar dari alokasi dasar tidak menerima DAU. Sebagai contoh, provinsi DKI Jakarta tidak menerima DAU selama tahun 2008-2010 karena kelebihan kapasitas fiskalnya mampu membiayai seluruh kebutuhan belanja PNS.

Tabel 6 Perbedaan Formula Penghitungan DAU

TA. 2001-2005 (UU No. 25/1999) TA. 2006- sekarang (UU No. 33/2004)

DAU = AM + KF AM: alokasi miniumum KF: kesenjangan fiskal

DAU = AD + CF AD: alokasi dasar CF: celah fiskal AM = Lumpsum +

αGaji αGaji: proporsional berdasarkan kebutuhan belanja pegawai AD = total gaji PNS daerah KF = KBF - KPF KBF: kebutuhan fiskal KPF: kapasitas fiskal CF = KBF - KPF KBF: kebutuhan fiskal KPF: kapasitas fiskal KBF = TPR (α1IP + α2IW + α3IKR + α4 TPR: total pengeluaran daerah rata-rata dalam APBD

IKK)

IP: indeks populasi IW: indeks wilayah IKR: indeks kemiskinan relatif

IKK: indeks kemahalan konstruksi

αi

secara proporsional dan uji statistik sederhana

: bobot indeks dihitung KBF = TBD (α1IP + α2IW + α3IKR + α4IPM-1 + α5PDRBKAP -1 TBD: total belanja daerah rata-rata dalam APBD

) IP: indeks populasi IW: indeks wilayah IPM-1 PDRBKAP : invers IPM -1 α : invers PDRB per kapita i

secara proporsional dan uji statistik sederhana

: bobot indeks dihitung KPF = PAD^ + (PBB + BPHTB + PPh + SDA) PAD^: estimasi Pendapatan asli daerah PBB: pajak bumi dan Bangunan

BPHTB: Bea perolehan hak atas tanah

dan bangunan

PPh: PPh orang pribadi dan Pasal 21

SDA: sumber daya alam

KPF = PAD + (PBB + BPHTB + PPh + SDA)

PAD: Pendapatan asli daerah

PBB: pajak bumi dan Bangunan

BPHTB: Bea perolehan hak atas tanah

dan bangunan

PPh: PPh orang pribadi dan Pasal 21

SDA: sumber daya alam PADt^ = β0 +

β1PDRB-jasa

PDRB-jasa: PDRB sektor jasa-jasa

t-1

Meskipun formula dan besaran DAU ditetapkan melalui proses panjang dan melibatkan berbagai elemen masyarakat, namun banyak kritik terkait manfaatnya sebagai instrumen kebijakan desentralisasi fiskal yang pada hakikatnya bertujuan mempercepat terwujudnya kesejahteraan masyarakat. Hasil penelitian World Bank (2007) menemukan lebih dari setengah kenaikan DAU yang seharusnya digunakan untuk meningkatkan layanan masyarakat justru digunakan untuk membiayai belanja pegawai pemerintah daerah. Ini berarti kebijakan pembayaran gaji pegawai daerah secara penuh melalui DAU tidak mendorong pemerintah

daerah mengarahkan DAU untuk meningkatkan pelayanan masyarakat. Penelitian tersebut merekomendasikan untuk menghapus pencakupan penuh pembayaran gaji PNS dari anggaran yang seharusnya untuk meningkatkan layanan masyarakat karena akan memperkuat dampak DAU pada tingkat kesejahteraan masyarakat dan semakin memberdayakan pemerintah daerah dalam menemukan kombinasi optimal dari sumber daya yang tersedia yaitu jumlah tenaga kerja, modal, input setengah jadi, dan outsourcing untuk meningkatkan layanan masyarakat.

Brodjonegoro (2001) menyatakan bahwa hal terpenting dari DAU bukanlah jumlahnya tetapi formula distribusinya. Pada dasarnya, DAU dialokasikan ke daerah untuk memenuhi kondisi ideal dimana seluruh penduduk Indonesia dapat menikmati layanan dasar masyarakat dalam tingkat standar pelayanan minimum (SPM) yang sama. Oleh karena itu, formula DAU harus dibuat untuk memenuhi tujuan akhir tersebut dengan memastikan tidak ada kesenjangan fiskal di setiap daerah. Estimasi kebutuhan fiskal sebagai dasar formula DAU tersebut seharusnya menggunakan pendekatan bottom-up yang dihitung dengan biaya satuan standar (standard unit cost). Meskipun biaya satuan standar tersebut berbeda antar daerah tetapi outputnya harus memberikan tingkat layanan publik yang sama sesuai SPM dari pemerintah pusat. Akan tetapi, baik pemerintah pusat maupun pemerintah daerah tidak pernah memiliki biaya satuan standar layanan masyarakat karena tingkat dan skala layanan masyarakat di masa lalu ditetapkan berdasarkan alokasi dan ketersediaan anggaran. Dengan perkataan lain, standar layanan masyarakat tergantung pada jumlah dana yang dialokasikan untuk jenis layanan masyarakat tertentu di suatu daerah. Untuk itu, pemerintah telah berupaya merevisi formula DAU dengan melibatkan berbagai pihak dari elemen pemerintahan dan akademisi sebagaimana telah diuraikan sebelumnya. Namun, berbagai batasan politik menyebabkan hasil akhir distribusi DAU masih mencerminkan pola lama dimana anggaran pemerintah terpusat di Pulau Jawa.

Fenomena Flypaper Effect pada DAU

Secara teori, transfer fiskal tidak bersyarat (unconditional grant) berdampak meningkatkan belanja publik dan mengurangi beban pajak masyarakat (Kuncoro, 2004). Namun, banyak ahli ekonomi mengamati munculnya anomali dimana transfer fiskal tidak bersyarat tidak menjadi substitusi pajak daerah. Kondisi ini dikenal dengan istilah fenomena flypaper effect (Gramlich, 1977). Menurut Oates (1999), fenomena flypaper effect diindikasikan oleh belanja pemerintah daerah yang sangat responsif terhadap kenaikan transfer dari pada kenaikan pendapatan masyarakat. Menurut Afrizawati (2012), fenomena Flypaper effect berimplikasi pada kecenderungan pemerintah daerah untuk memanipulasi pengeluaran setinggi mungkin tanpa mengupayakan peningkatan pendapatan lokal agar memperoleh transfer yang besar dari pemerintah pusat sehingga lebih mudah memaksimalkan pengeluarannya daripada memaksimalkan PAD. Padahal tata kelola pemerintahan, kelembagaan, dan desain program transfer fiskal merupakan hal penting dalam perekonomian. Fenomena flypaper effect yang menunjukkan perilaku pemerintah daerah dalam merespon transfer fiskal tersebut dapat menjadi indikasi rendahnya kualitas faktor kelembagaan dalam menerapkan kebijakan desentralisasi fiskal di suatu negara.

Fenomena flypaper effect tidak hanya terjadi di negara-negara berkembang. Hasil penelitian Inman (2008) di berbagai negara menemukan tambahan 1 US$ pendapatan lokal meningkatkan belanja publik antara 0.02-0.05 US$. Sedangkan, tambahan 1 US$ transfer fiskal meningkatkan belanja publik antara 0.25-1.1 US$. Dalam kasus Indonesia, fenomena flypaper effect dapat diindikasikan oleh respon belanja daerah terhadap kenaikan DAU yang lebih besar dibandingkan kenaikan PAD. Studi-studi terdahulu di Indonesia, antara lain Afrizawati (2012), Widarjono (2006), dan Kuncoro (2004) menunjukkan adanya fenomena flypaper effect pada DAU berdasarkan hasil estimasi model belanja daerah dengan indikasi koefisien estimasi DAU yang lebih besar daripada koefisien estimasi PAD.

Perkembangan DAU di Indonesia

Jumlah DAU pada dana APBN selama 2005-2011 meningkat dari 88.8 triliun rupiah menjadi 225.5 triliun rupiah. Gambar 5 menunjukkan DAU paling banyak ditransfe ke provinsi Jawa Timur, Jawa Tengah, dan Jawa Barat yang disebabkan besarnya komponen alokasi dasar dan kebutuhan fiskal. Namun, tingginya kapasitas fiskal ketiga provinsi tersebut mengindikasikan bahwa alokasi DAU lebih mengutamakan alokasi dasar dari pada celah fiskal. Demikian juga, Sumatera Selatan dengan kapasitas fiskal terbesar justru menerima DAU yang cukup tinggi. Kenyataan ini menunjukkan bahwa kapasitas fiskal kurang berperan dalam alokasi DAU sehingga pemerintah daerah selalu tergantung pada DAU.

Sumber: Kemenkeu R.I.

Catatan: Data konsolidasi Provinsi dan Kabupaten/Kota di wilayah Provinsi bersangkutan Gambar 5. Proporsi Alokasi DAU per Provinsi (%)

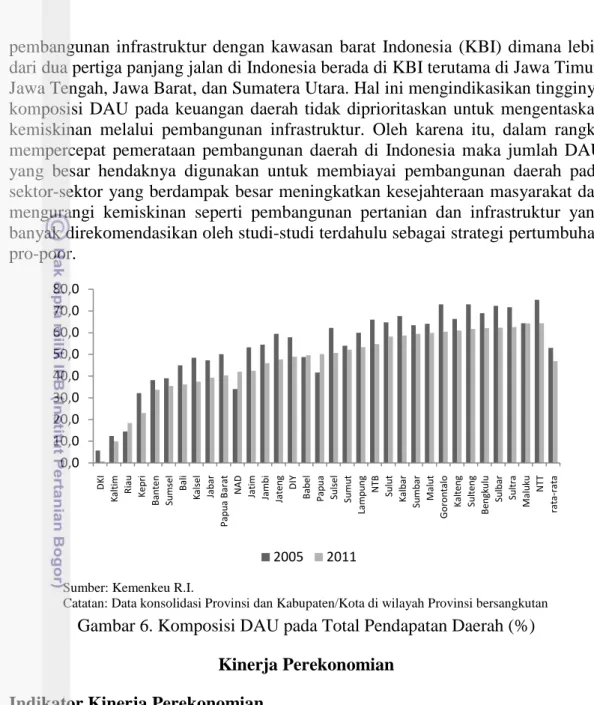

Tingginya ketergantungan keuangan daerah pada DAU ditunjukkan oleh DAU yang mendominasi total pendapatan daerah terutama di kawasan timur Indonesia (KTI), antara lain Nusa Tenggara Timur, Maluku, Sulawesi Tenggara, dan Sulawesi Barat (Gambar 6). Sementara itu, fakta menunjukkan tingkat kemiskinan di empat provinsi tersebut relatif tinggi masing-masing 21.2%, 22.5%, 14.6%, dan13.9% pada tahun 2011 dengan struktur ekonomi didominasi sektor pertanian dimana share PDRB pertanian masing-masing 37.0%, 28.7%, 31.7%, dan 48.5%. Selain itu, kondisi infrastruktur di KTI menunjukkan ketimpangan

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 D KI Ke pr i Sul ba r Gor on ta lo Ba be l M al ut DIY Ka ltim Be ng kul u Ba li M al uk u Ria u Pap ua B ar at Ja m bi Ka ls el NT B Sul tr a Ba nt en Sul ut Sul te ng Ka lte ng Sum se l Kal bar La m pung NT T Sum ba r NA D Sul se l Pa pua Sum ut Jab ar Ja te ng Ja tim 2005 2011

pembangunan infrastruktur dengan kawasan barat Indonesia (KBI) dimana lebih dari dua pertiga panjang jalan di Indonesia berada di KBI terutama di Jawa Timur, Jawa Tengah, Jawa Barat, dan Sumatera Utara. Hal ini mengindikasikan tingginya komposisi DAU pada keuangan daerah tidak diprioritaskan untuk mengentaskan kemiskinan melalui pembangunan infrastruktur. Oleh karena itu, dalam rangka mempercepat pemerataan pembangunan daerah di Indonesia maka jumlah DAU yang besar hendaknya digunakan untuk membiayai pembangunan daerah pada sektor-sektor yang berdampak besar meningkatkan kesejahteraan masyarakat dan mengurangi kemiskinan seperti pembangunan pertanian dan infrastruktur yang banyak direkomendasikan oleh studi-studi terdahulu sebagai strategi pertumbuhan pro-poor.

Sumber: Kemenkeu R.I.

Catatan: Data konsolidasi Provinsi dan Kabupaten/Kota di wilayah Provinsi bersangkutan Gambar 6. Komposisi DAU pada Total Pendapatan Daerah (%)

Kinerja Perekonomian Indikator Kinerja Perekonomian

Kinerja perekonomian suatu wilayah umumnya diukur dari pertumbuhan ekonomi yaitu peningkatan nilai barang dan jasa yang diproduksi oleh wilayah tersebut pada suatu periode waktu. Pertumbuhan ekonomi biasanya diukur dari perubahan Produk Domestik Bruto (PDB) riil dalam persen. PDB adalah jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha di suatu negara atau jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di negara tersebut. PDB harga berlaku atau PDB nominal menggambarkan nilai tambah barang dan jasa sesuai harga pada tahun berjalan. PDB nominal biasanya digunakan untuk mengetahui kemampuan sumber daya, pergeseran, dan struktur ekonomi suatu negara. Sedangkan, PDB harga konstan atau PDB riil menggambarkan nilai tambah barang dan jasa sesuai harga yang berlaku pada suatu tahun tertentu sebagai tahun dasar. PDB riil biasanya digunakan untuk mengetahui pertumbuhan ekonomi suatu negara secara riil yang tidak dipengaruhi oleh faktor harga. PDB biasanya dihitung dengan tiga pendekatan yang secara konsep akan menghasilkan nilai sama yaitu pendekatan produksi, pendekatan

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 D KI Ka ltim Ria u Ke pr i Ba nt en Sum se l Ba li Ka ls el Jab ar Pap ua B ar at NA D Ja tim Ja m bi Ja te ng DIY Ba be l Pa pua Sul se l Sum ut La m pung NT B Sul ut Kal bar Sum ba r M al ut Gor on ta lo Ka lte ng Sul te ng Be ng kul u Sul ba r Sul tr a M al uk u NT T ra ta -r ata 2005 2011

pengeluaran, dan pendekatan pendapatan. PDB produksi adalah jumlah nilai tambah barang dan jasa yang dihasilkan berbagai unit produksi di suatu negara dalam jangka waktu tertentu biasanya satu tahun. Sesuai Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) unit-unit produksi meliputi 9 lapangan usaha (sektor) yaitu: (1) Pertanian; (2) Pertambangan dan Penggalian; (3) Industri Pengolahan; (4) Listrik, Gas dan Air Bersih; (5) Konstruksi; (6) Perdagangan, Hotel, dan Restoran; (7) Pengangkutan dan Komunikasi; (8) Keuangan, Real Estate, dan Jasa Perusahaan; dan (9) Jasa-jasa (termasuk jasa pelayanan pemerintah). Secara matematis, nilai PDB produksi pada tahun t adalah :

∑

= 9 1 i iY

, i = 1, 2, …, 9 (2.1) dimana, YiPDB pengeluaran merupakan semua komponen permintaan akhir yaitu konsumsi rumahtangga dan swasta, konsumsi pemerintah, investasi, dan eskpor neto atau:

: PDB sektor i

Y = C + I + G + (X-M) (2.2) dimana,

Y : PDB

C : konsumsi rumahtangga dan swasta I : pengeluaran investasi swasta

G : pengeluaran dan investasi pemerintah X : ekspor

M : impor

PDB pendapatan adalah jumlah balas jasa yang diterima faktor-faktor produksi yang ikut serta dalam proses produksi dalam bentuk upah dan gaji, sewa tanah, bunga modal, dan keuntungan sebelum dipotong pajak penghasilan dan pajak langsung lainnya. Dalam definisi ini, PDB mencakup penyusutan dan pajak tidak langsung neto (pajak tak langsung dikurangi subsidi). Pendekatan ini memiliki kelemahan validitas data karena responden tidak informatif melaporkan jumlah pendapatannya untuk menghindari atau mengurangi pungutan pajak.

BPS menghitung PDB produksi dan PDB pengeluaran secara berkala setiap tahun. Sumber data PDB produksi berasal dari departemen atau instansi terkait yang mengumpulkan data produksi, harga produsen, biaya yang dikeluarkan untuk berproduksi, dan pengeluaran. Data-data tersebut diperoleh dari hasil survei dan estimasi. Sedangkan sumber data PDB pengeluaran berasal dari departemen atau instansi terkait yang secara resmi mengeluarkan data ekspor-impor, pengeluaran dan investasi pemerintah, dan investasi swasta. Data-data tersebut dikumpulkan melalui survei-survei khusus seperti survei khusus pengeluaran rumahtangga dan survei khusus tabungan dan investasi rumahtangga (SKTIR). Sejak tahun 2004, PDB riil menggunakan tahun dasar 2000 menggantikan tahun dasar 1993 karena ada perubahan struktur ekonomi Indonesia dalam kurun waktu tersebut meliputi perkembangan harga, cakupan komoditas produksi dan konsumsi, serta jenis dan kualitas barang dan jasa yang dihasilkan. Dalam konteks wilayah yang lebih kecil yaitu provinsi dan kabupaten/kota, pertumbuhan ekonomi dihitung menggunakan Produk Domestik Regional Bruto (PDRB) yang mencerminkan kemampuan daerah dalam mengelola sumber daya yang dimilikinya.

Namun, PDB memiliki beberapa kelemahan dalam pengukurannya (Dornbusch, et al., 2008), yaitu: (1) beberapa output tidak bisa diukur karena tidak diperdagangkan dan tidak tercatat misalnya kegiatan undergound economy; (2) beberapa kegiatan ekonomi yang diukur sebagai penambahan PDB menimbulkan efek eksternalitas; dan (3) tidak mempertimbangkan kualitas output. Oleh karena itu, meskipun perubahan PDB merupakan ukuran pertumbuhan ekonomi yang paling umum digunakan, tetapi studi-studi terdahulu terkait kemiskinan umumnya menggunakan pengeluaran per kapita dari hasil survey rumahtangga, antara lain Miranti (2010) dan Ravallion dan Chen (1997). Menurut Ravallion (1995), pengeluaran per kapita lebih mencerminkan kesejahteraan dari pada pendapatan meskipun berasal dari sumber data yang sama.

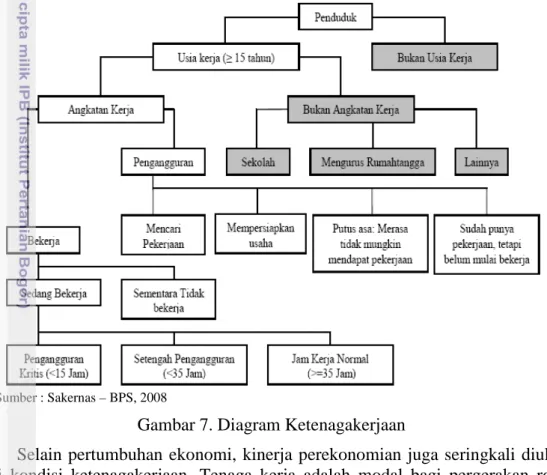

Sumber : Sakernas – BPS, 2008

Gambar 7. Diagram Ketenagakerjaan

Selain pertumbuhan ekonomi, kinerja perekonomian juga seringkali diukur dari kondisi ketenagakerjaan. Tenaga kerja adalah modal bagi pergerakan roda pembangunan dimana jumlah dan komposisinya akan terus mengalami perubahan seiring berlangsungnya proses demografi. Perubahan kondisi ketenagakerjaan biasanya diukur dari indikator-indikator ILO (International Labor Organization) yaitu Tingkat Partisipasi Angkatan Kerja (labor force of participation rate) dan Tingkat Pengangguran Terbuka (open unemployment rate). Tingkat Partisipasi Angkatan kerja (TPAK) adalah proporsi penduduk usia kerja yang terlibat secara aktif dalam pasar tenaga kerja (labor market) baik yang bekerja maupun sedang mencari pekerjaan yang mencerminkan ukuran relatif penawaran tenaga kerja yang dapat terlibat dalam produksi barang dan jasa. Tingkat pengangguran terbuka (TPT) adalah proporsi angkatan kerja yang tidak bekerja dan secara aktif sedang mencari pekerjaan. Secara konseptual, penganggur dapat diidentifikasi dari tiga kondisi angkatan kerja, yaitu: (1) sama sekali tidak bekerja dan sedang mencari pekerjaan; (2) sama sekali tidak bekerja dan tidak mencari pekerjaan

karena merasa tidak mungkin mendapat pekerjaan atau sudah punya pekerjaan tetapi belum mulai bekerja; dan (3) sama sekali tidak bekerja dan tidak mencari pekerjaan tetapi sedang mempersiapkan usaha (Gambar 7). Data ketenagakerjaan yang dihitung BPS menggunakan konsep-konsep tersebut berdasarkan hasil survei angkatan kerja nasional (SAKERNAS).

Perkembangan Kinerja Perekonomian di Indonesia

Secara umum, perekonomian Indonesia selama tahun 2005-2011 mengalami pertumbuhan. Gambar 8 menunjukkan pertumbuhan ekonomi yang diukur dari perubahan PDB riil meningkat dari 5.7% menjadi 6.5% namun berfluktuasi. Pada tahun 2009, pertumbuhan ekonomi Indonesia relatif rendah yaitu 4.6% sebagai dampak krisis keuangan global tahun 2008 sehingga permintaan produk-produk ekspor rendah, harga beberapa komoditas internasional turun, dan nilai tukar rupiah terhadap dolar Amerika Serikat melemah. Namun, kondisi tersebut masih lebih baik dibandingkan perekonomian dunia yang mengalami pertumbuhan minus 1.1% pada tahun 2009.

Sumber: BPS Catatan: 1

Gambar 8. Perkembangan Pertumbuhan Ekonomi Perubahan PDB Riil Harga Konstan Tahun 2000

1

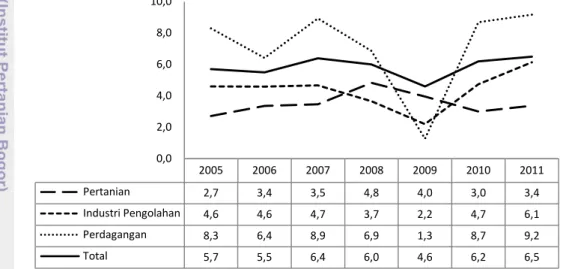

Dalam kaitannya dengan perubahan kemiskinan, beberapa studi terdahulu menunjukkan keterkaitan pertumbuhan ekonomi sektoral dan kemiskinan, antara lain Warr (2006) dan Suryahadi, et al. (2009). Oleh karena itu, dinamika perekenomian Indonesia perlu ditinjau menurut sektor ekonomi untuk mengetahui peran masing-masing sektor. Perekonomian Indonesia terutama bersumber dari tiga sektor ekonomi yaitu pertanian, industri pengolahan, dan perdagangan, hotel, dan restoran dimana sektor industri pengolahan memberi kontribusi paling besar (Gambar 9). Laju pertumbuhan ekonomi Indonesia yang semakin cepat terjadi karena peran kinerja sektor perdagangan, hotel, dan restoran yang besar dengan pertumbuhan meningkat dari 8.3% menjadi 9.2%. Pertumbuhan sektor industri pengolahan lebih rendah yaitu meningkat dari 4.6% menjadi 6.1%. Sedangkan, pertumbuhan sektor pertanian sangat kecil hanya meningkat dari 2.7% menjadi 3.4%. Tingginya pertumbuhan sektor perdagangan, hotel, dan restoran yang merupakan sektor jasa dan rendahnya pertumbuhan sektor riil terutama pertanian

Sektoral di Indonesia (%) 2005 2006 2007 2008 2009 2010 2011 Pertanian 2,7 3,4 3,5 4,8 4,0 3,0 3,4 Industri Pengolahan 4,6 4,6 4,7 3,7 2,2 4,7 6,1 Perdagangan 8,3 6,4 8,9 6,9 1,3 8,7 9,2 Total 5,7 5,5 6,4 6,0 4,6 6,2 6,5 0,0 2,0 4,0 6,0 8,0 10,0

merupakan hal yang tidak wajar mengingat Indonesia adalah negara yang berbasis sumber daya alam terutama pertanian. Hal ini selanjutnya akan berdampak pada kesenjangan pendapatan antar penduduk terutama petani.

Sumber: BPS Catatan: 1

Gambar 9. Perkembangan Distribusi Sektor Ekonomi Kontribusi PDB Harga Berlaku

1

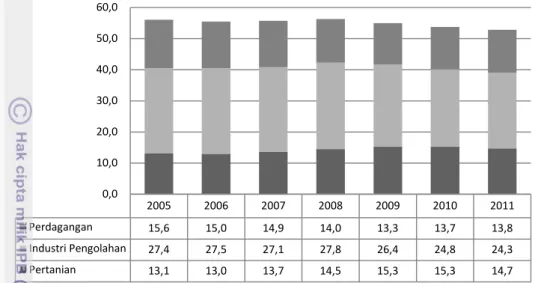

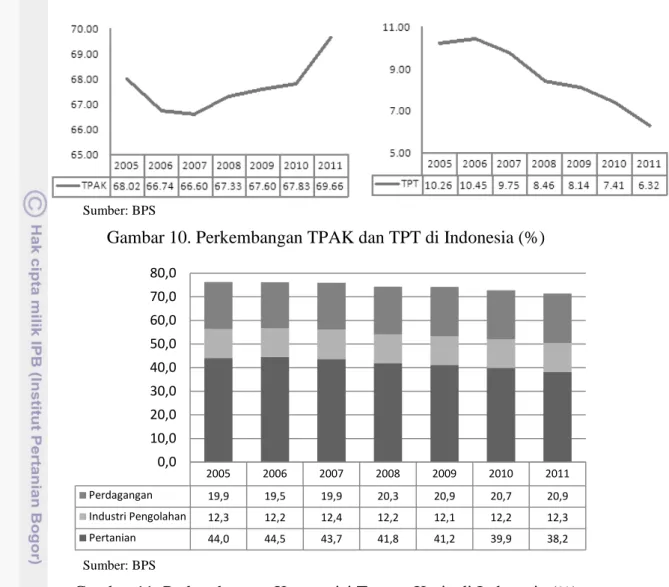

Perkembangan ketenagakerjaan dapat ditinjau dari indikator-indikator tingkat partisipasi angkatan kerja (TPAK), tingkat pengangguran terbuka (TPT), dan komposisi tenga kerja menurut sektor. Selama periode 2005–2011 jumlah angkatan kerja naik dari 105.8 juta orang menjadi 117.4 juta orang. Artinya, berarti ada penambahan angkatan kerja baru rata-rata 1.9 juta orang per tahun. Peningkatan ini terjadi seiring pertumbuhan penduduk usia kerja yaitu penduduk usia 15 tahun ke atas sehingga TPAK meningkat dari 68.02% menjadi 69.66% (Gambar 10.).

di Indonesia (%)

Meningkatnya TPAK mengindikasikan adanya perbaikan pada mutu sumber daya manusia Indonesia sehingga jumlah penduduk usia kerja yang dapat masuk ke pasar tenaga kerja semakin besar. Seiring meningkatnya jumlah angkatan kerja, serapan tenaga kerja meningkat dari 94.9 juta orang menjadi 111.3 juta orang atau bertambah sekitar 2.7 juta orang per tahun. Sementara itu, perkembangan Tingkat pengangguran terbuka (TPT) di Indonesia yang menggambarkan ketidakmampuan perekonomian dalam menyerap angkatan kerja akibat penawaran dan permintaan tenaga kerja di pasar tenaga kerja yang tidak seimbang cenderung berkurang dari 10.26% menjadi 6.32%. Namun, tingkat pengangguran tersebut lebih besar dari tingkat pengangguran alami (natural unemployment rate). Menurut Mankiw (2007), tingkat pengangguran alami yang menggambarkan perekonomian dalam kondisi full employment adalah sekitar 5.5%. Tingkat pengangguran di Indonesia yang masih besar mengindikasikan perlunya perluasan kesempatan kerja untuk menyerap jumlah angkatan kerja yang terus meningkat. Hal ini dapat dilakukan dengan memperluas lapangan usaha secara merata terutama di sektor-sektor yang memerlukan sumber daya tenaga kerja yang lebih besar seperti sektor pertanian.

2005 2006 2007 2008 2009 2010 2011 Perdagangan 15,6 15,0 14,9 14,0 13,3 13,7 13,8 Industri Pengolahan 27,4 27,5 27,1 27,8 26,4 24,8 24,3 Pertanian 13,1 13,0 13,7 14,5 15,3 15,3 14,7 0,0 10,0 20,0 30,0 40,0 50,0 60,0

Sumber: BPS

Gambar 10. Perkembangan TPAK dan TPT di Indonesia (%)

Sumber: BPS

Gambar 11. Perkembangan Komposisi Tenaga Kerja di Indonesia (%)

Berbeda dengan tingkat output dimana share PDB industri pengolahan paling besar, penyerapan tenaga kerja terbesar justru terjadi di sektor pertanian dengan rata-rata 42% per tahun selama tahun 2005-2011 (Gambar 11). Sementara, serapan tenaga kerja di sektor industri pengolahan dan sektor perdagangan, hotel, rata-rata 12% dan 20% per tahun. Tingginya serapan tenaga kerja di sektor pertanian berbanding terbalik dengan sumbangannya pada output nasional yang rendah. Hal ini mengindikasikan transformasi struktur ekonomi Indonesia yang tidak berimbang yaitu laju pergeseran ekonomi sektoral relatif cepat dibandingkan laju pergeseran tenaga kerja sehingga titik balik aktivitas ekonomi tercapai lebih dulu dibandingkan titik balik penggunaan tenaga kerja (Supriyati, et al., 2001). Transformasi ekonomi yang tidak seimbang akan berdampak pada proses kemiskinan dan eksploitasi sumber daya manusia pada sektor primer.

Kemiskinan dan Ketimpangan Pendapatan Konsep dan Ukuran Kemiskinan

Salah satu ukuran kesejahteraan masyarakat yang paling penting adalah status kemiskinan masyarakat (BPS, 2008). Oleh karena itu, kemiskinan merupakan permasalahan pokok yang selalu dibahas terkait proses pembangunan

2005 2006 2007 2008 2009 2010 2011 Perdagangan 19,9 19,5 19,9 20,3 20,9 20,7 20,9 Industri Pengolahan 12,3 12,2 12,4 12,2 12,1 12,2 12,3 Pertanian 44,0 44,5 43,7 41,8 41,2 39,9 38,2 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0

karena keberhasilan pemerintahan dalam mencapai tujuan pembangunan seringkali dinilai dari perubahan tingkat kemiskinan. Dalam konteks kebijakan desentralisasi fiskal dalam rangka mempercepat tercapainya tujuan pembangunan ekonomi nasional maka analisis kemiskinan penting untuk dilakukan.

Kemiskinan adalah konsep abstrak dengan pengertian berbeda-beda. Dalam perspektif ekonomi, kemiskinan menggambarkan tingkat kesejahteraan penduduk yang rendah (deprivation in well-being) dalam ukuran moneter. Kemiskinan pendapatan (income poverty) ini merupakan konsep yang paling banyak dipakai dalam penelitian-penelitian ekonomi karena terukur dan terkait dengan indikator-indikator ekonomi lain. Dengan konsep ini penduduk miskin didefinisikan sebagai penduduk yang tidak memiliki pendapatan cukup untuk memenuhi standar kehidupan minimum. Kemiskinan dalam konteks ekonomi tersebut dapat diukur sebagai kemiskinan relatif dan kemiskinan absolut, dimana perbedaannya terletak pada standar penilaian. Standar penilaian kemiskinan relatif merupakan standar kehidupan yang ditentukan dan ditetapkan secara subyektif oleh masyarakat dan bersifat lokal. Berdasarkan standar tersebut maka kemiskinan relatif merupakan suatu kondisi dimana sekelompok masyarakat berada lebih rendah dari standar layak kehidupan umum yang berlaku di kelompok masyarakat tersebut. Penduduk yang berada di bawah standar penilaian tersebut dikategorikan sebagai penduduk miskin relatif. Dengan konsep kemiskinan relatif tersebut, maka secara implisit kemiskinan akan selalu ada. Konsep kemiskinan relatif biasanya digunakan oleh negara-negara maju. Menurut Thorbecke (1993), negara kaya memiliki garis kemiskinan lebih tinggi dari pada negara miskin. Ketika negara kaya bertambah sejahtera, maka garis kemiskinannya cenderung direvisi menjadi lebih tinggi. Sebagai contoh, Uni Eropa mendefinisikan penduduk miskin sebagai penduduk dengan pendapatan per kapita kurang dari 50 persen dari rata-rata pendapatan masyarakat (Haughton dan Khandker, 2009). Ketika rata-rata pendapatan masyarakat meningkat maka garis kemiskinan relatifnya juga meningkat. BPS (2009) mendefinisikan kemiskinan relatif sebagai kondisi miskin karena pengaruh kebijakan pembangunan belum mampu menjangkau seluruh lapisan masyarakat sehingga menyebabkan ketimpangan pendapatan. Dengan standar penilaian adalah kondisi hidup masyarakat yang difokuskan pada kelompok penduduk termiskin misalnya 20 persen atau 40 persen penduduk dengan pendapatan (pengeluaran) terendah maka ukuran kemiskinan relatif sangat tergantung pada distribusi pendapatan (pengeluaran) penduduk.

Sedangkan, kemiskinan absolut ditentukan berdasarkan ketidakmampuan masyarakat untuk mencukupi kebutuhan pokok minimum (basic needs) yang diperlukan agar dapat hidup dan bekerja antara lain pangan, sandang, kesehatan, perumahan, dan pendidikan. Nilai kebutuhan pokok minimum dalam ukuran moneter adalah garis kemiskinan absolut yang selanjutnya menjadi acuan untuk mengidentifikasi penduduk miskin. Garis kemiskinan absolut sangat penting untuk menilai dan membandingkan efek kebijakan anti kemiskinan (anti-poverty

policies) antar waktu, atau memperkirakan dampak suatu program terhadap

kemiskinan, misalnya pemberian kredit skala kecil. Untuk membandingkan angka kemiskinan antar negara, Bank Dunia menggunakan suatu garis kemiskinan absolut yang terbanding antar negara yaitu 1 US$ per kapita per hari dan 2 US$ per kapita per hari namun dalam ukuran US$ PPP (Purchasing Power Parity) bukan nilai tukar resmi (exchange rate) di masing-masing negara.

Menurut World Bank (2009), pengukuran tingkat kemiskinan penting untuk dilakukan dengan alasan:

1. Untuk menjaga agar kemiskinan menjadi agenda pembangunan. 2. Untuk mengidentifikasi penduduk miskin agar target intervensi tepat.

3. Untuk memonitor dan mengevaluasi proyek-proyek dan intervensi kebijakan yang diarahkan kepada penduduk miskin.

4. Untuk mengevaluasi efektivitas institusi yang membantu penduduk miskin. Untuk itu, diperlukan ukuran-ukuran kemiskinan yang akurat. Menurut Ravallion (1998) pengukuran tingkat kemiskinan dilakukan dalam tiga tahap:

1. Mendefinisikan suatu indikator kesejahteraan (welfare indicator), misalnya pengeluaran per kapita (per capita expenditure).

2. Menentukan standar minimum indikator tersebut untuk mengidentifikasi penduduk miskin, misalnya garis kemiskinan (poverty line).

3. Menghitung ukuran statistik yang merangkum informasi distribusi indikator kesejaheraan tersebut dan posisinya relatif terhadap standar minimum, misalnya headcount index.

Dengan mengacu pada ketiga tahap tersebut, BPS menghitung angka kemiskinan setiap tahun untuk tingkat nasional, provinsi, dan kabupaten/kota yang dibedakan menurut wilayah perkotaan dan pedesaan. Indikator kesejahteraan yang digunakan adalah pengeluaran per kapita yang diestimasi dari hasil Survei Sosial Ekonomi Nasional (SUSENAS) terhadap sejumlah sampel rumahtangga di seluruh wilayah Indonesia. Pada tahap kedua yaitu menentukan Garis Kemiskinan sebagai batas standar minimum pengeluaran per kapita dengan pendekatan kebutuhan dasar (basic needs approach) dengan menghitung biaya yang dikeluarkan untuk konsumsi makanan yang memenuhi syarat nutrisi yang cukup yaitu 2100 kalori per orang per hari dan biaya kebutuhan penting lainnya seperti pakaian, kesehatan, dan tempat tinggal. Pendekatan kebutuhan dasar diperkenalkan dan dipopulerkan oleh International Labor Organisation (ILO) tahun 1976. Teknik penghitungan garis kemiskinan yang dilakukan oleh BPS tersebut adalah (BPS, 2008) :

1. Menentukan penduduk referensi yaitu 20% penduduk di atas Garis Kemiskinan Sementara (GKS) yaitu garis kemiskinan periode sebelumnya yang di-inflate dengan inflasi dari IHK umum. Selanjutnya garis kemiskinan yang merupakan penjumlah garis kemiskinan makanan dan garis kemiskinan non makanan dihitung dari pengeluaran per kapita pada kelompok penduduk referensi tersebut.

2. Garis Kemiskinan Makanan (GKM) adalah jumlah nilai pengeluaran 52 komoditas dasar makanan yang dikonsumsi oleh penduduk referensi yang setara dengan 2100 kalori per kapita per hari. Penyetaraan nilai pengeluaran kebutuhan minimum makanan dilakukan dengan menghitung harga rata-rata kalori masing-masing komoditas.

3. Garis Kemiskinan Non Makanan (GKNM) adalah jumlah nilai pengeluaran kebutuhan minimum komoditas non makanan terpilih yaitu perumahan, sandang, pendidikan, dan kesehatan dimana nilai kebutuhan minimum untuk setiap komoditas dihitung dari rasio pengeluaran komoditas terhadap total pengeluaran dari hasil Suvei Paket Komoditi Kebutuhan Dasar tahun 2004. 4. Garis Kemiskian akhir merupakan penjumlahan GKM dan GKNM.

Setelah garis kemiskinan diperoleh, selanjutnya tingkat kemiskinan dihitung menggunakan tiga indikator kemiskinan yang dikembangkan oleh Foster, Greer, dan Thorbecke (1984) dengan formula:

; α = 0, 1, dan 2 (2.3) dimana,

N : jumlah penduduk n : jumlah penduduk miskin z : garis kemiskinan

yi : pengeluaran konsumsi penduduk miskin (i = 1, 2, …, n); yi P < z 0 P : Headcount index (%) 1 P

: Poverty Gap Index 2

Indikator headcount index (P : Poverty Severity Index

0) menyatakan persentase penduduk miskin. Indikator ini sangat populer karena interpretasi dan pengukurannya mudah, tetapi tidak dapat menggambarkan intensitas kemiskinan atau seberapa miskin penduduk yang tergolong miskin. Untuk itu, diperlukan indikator lain yaitu poverty gap

index (P1) dan poverty severity index (P2). Poverty Gap Index atau Indeks Kedalaman Kemiskinan menggambarkan sejauh mana penduduk miskin berada di bawah garis kemiskinan. Indikator ini dihitung dari proporsi pengeluaran penduduk miskin terhadap garis kemiskinan. Nilai poverty gap index yang lebih besar menunjukkan jarak rata-rata pengeluaran penduduk miskin dengan garis kemiskinan yang lebih lebar. Selain untuk mengukur tingkat kedalaman kemiskinan, poverty gap index juga digunakan untuk mengetahui total sumber daya (uang) yang dibutuhkan pemerintah untuk mengentaskan kemiskinan melalui metode transfer pendapatan (cash transfer) dengan asumsi seluruhnya diberikan kepada penduduk miskin (World Bank, 2009). Sebagai contoh, jika di suatu wilayah terdapat 10 juta rumahtangga miskin dengan garis kemiskinan 500 US$ per tahun dan Poverty Gap Index 5%, maka dibutuhkan minimal 25 US$ per tahun untuk setiap rumahtangga agar menjadi tidak miskin. Artinya, secara total pemerintah harus menyediakan uang minimal 250 juta US$ pada tahun itu untuk menghapus kemiskinan di wilayah tersebut. Namun, Poverty Gap Index tidak dapat menangkap perbedaan keparahan kemisinan (the severity of poverty) di antara penduduk miskin. Sebagai contoh, di dua wilayah kecil dengan garis kemiskinan 500 US$ per tahun masing-masing hanya terdapat dua rumahtangga miskin. Pada wilayah pertama, pendapatan rumahtangga miskin pertama sebesar 100 US$ per tahun dan pendapatan rumahtangga miskin kedua sebesar 300 US$ per tahun. Pada wilayah kedua, pendapatan kedua rumahtangga miskin masing-masing 200 US$ per tahun. Poverty gap index untuk kedua wilayah adalah sama yaitu 60% yang berarti intensitas kemiskinan di kedua wilayah tersebut adalah sama. Padahal pendapatan rumahtangga pertama di wilayah pertama hanya 100 US$ per tahun yang artinya kemiskinan di wilayah tersebut lebih parah (Foster, 1998). Oleh karena itu, diperlukan indikator Poverty Severity Index (P2) atau Indeks Keparahan Kemiskinan yang dapat menggambarkan distribusi pengeluaran di antara penduduk miskin. Indikator ini dihitung dari rata-rata kuadrat poverty

gap index (P1) relatif terhadap garis kemiskinan untuk setiap penduduk miskin. Nilai Poverty Severity Index yang lebih besar menunjukkan semakin besarnya ketimpangan pendapatan di antara penduduk miskin.

Konsep dan Ukuran Ketimpangan Pendapatan

Studi-studi terdahulu seperti Kakwani (1993) dan Bourguignon (2004) menyatakan bahwa perubahan tingkat kemiskinan penduduk tidak hanya terjadi karena perubahan rata-rata pendapatan tetapi juga karena perubahan distribusi pendapatan. Oleh karena itu, diperlukan suatu ukuran yang menggambarkan distribusi pendapatan di antara seluruh kelompok penduduk yaitu ketimpangan pendapatan (inequality). Berbeda dengan ukuran kemiskinan yang lebih fokus pada keadaan kelompok penduduk miskin, ukuran ketimpangan pendapatan mencakup seluruh penduduk tidak hanya penduduk miskin. Ukuran ketimpangan tidak hanya dihitung untuk dimensi moneter seperti pendapatan dan pengeluaran, tetapi juga untuk dimensi non-moneter seperti kepemilikian/penguasaan lahan dan aset. Namun, dalam kaitannya dengan kemiskinan maka ukuran ketimpangan yang lebih tepat adalah ketimpangan pendapatan (income inequality). Distribusi pendapatan yang merata (equal) memiliki arti pendapatan setiap penduduk relatif sama. Sedangkan distribusi pendapatan yang timpang (inequal) menunjukkan ada kelompok penduduk tertentu yang memiliki pendapatan lebih tinggi dibandingkan kelompok penduduk lain. Dengan perkataan lain, ukuran ketimpangan digunakan untuk mengukur posisi individu relatif terhadap penduduk secara keseluruhan dan posisi sekelompok penduduk terhadap kelompok penduduk lainnya. Informasi ketimpangan pendapatan diperlukan oleh pemerintah ketika merancang program intervensi dalam kegiatan pembangunan ekonomi. Perubahan ukuran ketimpangan menjadi petunjuk kelompok penduduk mana yang banyak mengalami perubahan distribusi pendapatan dan sektor-sektor ekonomi apa yang memperoleh dampak dari kebijakan ekonomi tersebut.

Ada beberapa ukuran ketimpangan, tetapi ukuran yang paling mudah adalah ukuran ketimpangan Bank Dunia. Indikator ini dihitung dengan membagi seluruh penduduk ke dalam lima kelompok berdasarkan pendapatan (pengeluaran) yang diurut dari kelompok penduduk termiskin sampai kelompok penduduk terkaya yang kemudian diagregasi menjadi tiga kelompok yaitu 40% penduduk golongan rendah, 40% penduduk golongan menengah, dan 20% penduduk golongan tinggi. Selanjutnya, ketimpangan pendapatan dihitung sebagai rasio total pendapatan (pengeluaran) 40% penduduk golongan rendah terhadap total pendapatan seluruh penduduk (World Bank, 2009). Bila proporsi pendapatan yang diperoleh 40% penduduk golongan rendah kurang dari 12% maka tingkat ketimpangan tergolong tinggi (high inequality). Jika berada di antara 12% dan 17% maka tingkat ketimpangan tergolong sedang (moderate inequality). Sedangkan, jika lebih dari 17% maka tingkat ketimpangan tergolong rendah (low inequality).

Indikator ketimpangan pendapatan lain yang paling banyak digunakan adalah Indeks Gini. Indikator ini diturunkan dari Kurva Lorenz yaitu kurva frekuensi kumulatif yang membandingkan distribusi pendapatan (pengeluaran) dengan distribusi seragam (uniform). Gambar 12 menunjukkan sumbu horizontal pada kurva Lorenz adalah proporsi kumulatif penduduk, sedangkan sumbu vertikal adalah proporsi kumulatif pendapatan (pengeluaran). Garis diagonal menggambarkan kemerataan sempurna yang berarti distribusi seragam. Indeks Gini dihitung dari rasio luas A dan luas (A+B), dimana luas A adalah persentase kumulatif penduduk dengan pendapatan (pengeluaran) kumulatif proporsional. Jika luas A = 0 maka Indeks Gini bernilai 0 atau merata sempurna. Jika luas B = 0

maka Indeks Gini bernilai 1 atau timpang sempurna. Namun, Indeks Gini yang dihitung dari data pengelauran per kapita empiris berkisar antara 0.3 dan 0.5 (Haughton dan Khandker, 2009).

Sumber: World Bank (2009)

Gambar 12. Kurva Lorenz

Secara matematis, Indeks Gini dapat dihitung dengan formula:

(2.4) Jika terdapat N buah interval yang sama pada sumbu X maka:

(2.5)

Perkembangan Kemiskinan dan Ketimpangan Pendapatan di Indonesia

Sejak tahun 1984 BPS telah menghitung jumlah dan persentase penduduk miskin untuk periode 1976-1981 menggunakan data SUSENAS modul konsumsi. Namun, saat ini indikator kemiskinan dapat dihitung dan disajikan setiap tahun untuk tingkat provinsi dan kabupaten/kota yang dirinci menurut perkotaan dan pedesaan. Tabel 7 menunjukkan perkembangan kemiskinan tahun 2005-2011 berfluktuasi tetapi cenderung berkurang. Jumlah dan persentase penduduk miskin tahun 2006 yang meningkat terkait erat dengan dua kali kenaikan harga BBM di tahun 2005 yang mengakibatkan inflasi mencapai 17.1%. Perkembangan jumlah penduduk miskin menunjukkan sekitar dua pertiga penduduk miskin di Indonesia tinggal di pedesaan. Sementara itu, Sensus Penduduk 2010 menunjukkan jumlah penduduk perkotaan dan pedesaan relatif seimbang dengan proporsi 49.8% dan 50.2%. Jumlah penduduk miskin pedesaan yang besar menyebabkan tingginya persentase penduduk miskin di pedesaan yang mencapai 15.72% pada tahun 2011, sementara di perkotaan hanya 9.23%. Selain itu, Indeks Kedalaman Kemiskinan dan Indeks Keparahan kemiskinan pedesaan lebih tinggi menunjukkan rendahnya kualitas hidup penduduk miskin pedesaan sehingga dapat menjadi indikasi bahwa hasil-hasil pembangunan di Indonesia lebih menguntungkan sektor-sektor non-pertanian yang mendominasi struktur ekonomi perkotaan. Dugaan ini diperkuat kenyataan bahwa lebih dari setengah rumahtangga miskin di Indonesia adalah rumahtangga pertanian (Gambar 13). Dengan demikian, pengentasan kemiskinan di Indonesia akan terwujud jika diprioritaskan pada pembangunan pertanian.

Tabel 7 Perkembangan Indikator Kemiskinan menurut Wilayah, 2005-2011 Tahun Garis Kemiskinan (Rupiah) Jumlah Penduduk Miskin (Juta) Persentase Penduduk Miskin Indeks Kedalaman Kemiskinan Indeks Keparahan Kemiskinan Perkotaan 2005 150 799 12.40 11.68 2.05 0.60 2006 174 290 14.49 13.47 2.61 0.77 2007 187 942 13.56 12.52 2.15 0.57 2008 204 896 12.77 11.65 2.07 0.56 2009 222 123 11.91 10.72 1.91 0.52 2010 232 989 11.10 9.87 1.57 0.40 2011 253 016 11.05 9.23 1.52 0.39 Pedesaan 2005 117 259 22.70 19.98 3.34 0.89 2006 130 584 24.81 21.81 4.22 1.22 2007 146 837 23.61 20.37 3.78 1.09 2008 161 831 22.19 18.93 3.42 0.95 2009 179 835 20.62 17.35 3.05 0.82 2010 192 354 19.93 16.56 2.80 0.75 2011 213 395 18.97 15.72 2.63 0.70

Perkotaan dan Pedesaan

2005 138 574 35.10 15.97 2.78 0.76 2006 151 997 39.30 17.75 3.43 1.00 2007 166 697 37.17 16.58 2.99 0.84 2008 182 636 34.96 15.42 2.77 0.76 2009 200 262 32.53 14.15 2.50 0.68 2010 211 726 31.02 13.33 2.21 0.58 2011 233 740 30.03 12.49 2.08 0.55

Sumber: Statistik Indonesia 2006-2012 (BPS)

Sumber: Statistik Indonesia 2008-2012 (BPS)

Gambar 13. Komposisi Rumahtangga Miskin dan Rumahtangga Tidak Miskin menurut Sumber Penghasilan Utama Kepala Rumahtangga (%)

Pada dasarnya, kemiskinan disebabkan oleh faktor-faktor internal (dari dalam masyarakat) dan faktor-faktor eksternal (dari luar masyarakat) (Susilowati, 2010). Faktor-faktor internal terkait kualitas penduduk yang dicerminkan oleh tingkat pendidikan, kesehatan, sikap, dan perilaku. Sedangkan, faktor-faktor eksternal antara lain sarana dan prasarana transportasi sebagai aksesibilitas kepada sumber daya ekonomi, aksesibilitas kepada modal, serta kualitas sumber daya alam, teknologi, dan sistem kelembagaan. Sejalan dengan pendapat itu, Kartasasmita (1996) berpendapat bahwa penyebab utama kemiskinan adalah rendahnya tingkat pendidikan, rendahnya taraf kesehatan, terbatasnya lapangan

53 56 64 58 57 32 35 44 35 32 0% 25% 50% 75% 100% 2007 2008 2009 2010 2011 2007 2008 2009 2010 2011 Tidak Bekerja Pertanian Industri Lainnya

pekerjaan, dan kondisi keterisolasian. Sementara itu, Todaro dan Smith (2003) menjelaskan faktor-faktor penyebabab kemiskinan dalam aspek ekonomi dan non-ekonomi, yaitu tingginya tingkat pertumbuhan penduduk dan terbatasnya kesempatan kerja. Kedua hal tersebut menyebabkan rendahnya produktivitas tenaga kerja sehingga pada akhirnya menyebabkan rendahnya pendapatan penduduk. Booth dan Firdaus (1996) berpendapat bahwa faktor-faktor utama penyebab kemiskinan di pedesaan adalah faktor-faktor ekonomi, sosial, budaya, geografis, lingkungan, personal, dan fisik. Dengan demikian, faktor-faktor utama penyebab kemiskinan di pedesaan adalah rendahnya kualitas sumber daya manusia dan terbatasnya lapangan pekerjaan. Mengingat struktur ekonomi pedesaan didominasi oleh sektor pertanian maka tingginya tingkat kemiskinan penduduk di sektor pertanian juga disebabkan oleh rendahnya kualitas sumber daya manusia pada rumahtangga pertanian dan terbatasnya lapangan pekerjaan di sektor pertanian.

Sebagai negara berkembang, Indonesia juga menghadapi permasalahan kemiskinan dengan faktor-faktor penyebab kemiskinan sebagaimana diuraikan di atas. Wilayah-wilayah pertanian dengan tingkat pendidikan masyarakat yang lebih rendah serta lapangan pekerjaan yang terbatas memiliki tingkat kemiskinan lebih tinggi dibandingkan wilayah non-pertanian. Demikian juga, wilayah-wilayah di KTI dengan kualitas infrastruktur yang buruk dan tidak lengkap serta kondisi geografis yang sulit menyebabkan keterisolasian sehingga tingkat kemiskinannnya lebih tinggi dibandingkan wilayah-wilayah di KBI. Gambar 14 yang menyajikan peta kemiskinan menurut provinsi tahun 2011 menunjukkan 16 dari 33 provinsi tergolong provinsi miskin dengan persentase penduduk miskin lebih besar dari angka nasional (12.5%). Provinsi-provinsi tersebut tersebar di KBI dan KTI. Provinsi DKI Jakarta memiliki angka kemiskinan paling kecil (3.7%), sedangkan provinsi Papua dan Papua Barat memiliki angka kemiskinan paling besar (39.8% dan 39.1%). Jika dianalisis bersama indikator kesejahteraan seperti tingkat pendidikan dan tingkat kesehatan yang cenderung lebih rendah di provinsi-provinsi miskin (Gambar 15 dan 16), dapat diduga bahwa faktor-faktor non-ekonomi tersebut merupakan penyebab kemiskinan di Indonesia.

Sumber: Statistik Indonesia 2012 (BPS)

Gambar 14. Persentase Penduduk Miskin Tahun 2011

12,5 0,0 10,0 20,0 30,0 40,0 D KI Ba li Ka ls el Ba be l Ba nt en Ka lte ng Ka ltim Kepr i Ria u Sul ut Kal bar Ja m bi Sum ba r M al ut Sul se l Jab ar Sum ut Sul ba r Ja tim Sum se l Sul tr a Ja te ng Sul te ng DIY La m pung Be ng kul u Gor on ta lo NA D NT B NT T M al uk u Pap ua B ar at Pa pua indo ne si a

Sumber: Statistik Indonesia 2012 (BPS)

Gambar 15. Rata-rata Lama Sekolah Tahun 2011 (tahun)

Sumber: Statistik Indonesia 2012 (BPS)

Gambar 16. Angka Kelahiran Hidup Dibantu Tenaga Medis Tahun 2011 (%) Selain itu, perekonomian provinsi-provinsi miskin cenderung didominasi oleh sektor pertanian (Gambar 17) memperkuat dugaan faktor ekonomi menjadi penyebab utama kemiskinan karena rendahnya pendapatan penduduk dari sektor pertanian. Namun, rata-rata provinsi miskin memiliki kapasitas fiskal lebih rendah (Gambar 18). Kenyataan ini menjadi indikasi bahwa sistem kelembagaan yang kurang baik sebagaimana dikemukakan oleh Susilowati (2010) juga menjadi penyebab kemiskinan di Indonesia. Dengan perkataan lain, pemerintah daerah dengan struktur keuangan daerah yang lebih mengandalkan DAU untuk membiayai pembangunan daerahnya memiliki sistem kelembagaan lebih buruk dan tidak mampu mengatasi permasalahan kemiskinan dari pada pemerintah daerah yang lebih mengandalkan kapasitas fiskal.

0,0 2,0 4,0 6,0 8,0 10,0 12,0 D KI Ba li Ka ls el Ba be l Ba nt en Ka lte ng Ka ltim Kepr i Ria u Sul ut Kal bar Ja m bi Sum ba r M al ut Sul se l Jab ar Sum ut Sul ba r Ja tim Sum se l Sul tr a Ja te ng Sul te ng DIY La m pung Be ng kul u Gor on ta lo NA D NT B NT T M al uk u Pap ua B ar at Pa pua 0,0 20,0 40,0 60,0 80,0 100,0 D KI Ba li Ka ls el Ba be l Ba nt en Ka lte ng Ka ltim Kepr i Ria u Sul ut Kal bar Ja m bi Sum ba r M al ut Sul se l Jab ar Sum ut Sul ba r Ja tim Sum se l Sul tr a Ja te ng Sul te ng DIY La m pung Be ng kul u Gor on ta lo NA D NT B NT T M al uk u Pap ua B ar at Pa pua

Sumber: Statistik Indonesia 2012 (BPS)

Gambar 17. Kontribusi PDRB Pertanian Tahun 2011 (%)

Sumber: Statistik Indonesia 2012 (BPS)

Gambar 18. Komposisi Kapasitas Fiskal pada Total Pendapatan Daerah (%) Pertumbuhan ekonomi 2005-2011 yang meningkat dari 5.7% menjadi 6.5% justru diikuti ketimpangan pendapatan yang lebih besar. Ketimpangan pendapatan ukuran Bank Dunia menunjukkan proporsi pengeluaran per kapita 40% penduduk golongan rendah turun dari 23% menjadi 20%. Sebaliknya, proporsi pengeluaran per kapita 20% penduduk golongan atas naik dari 37% menjadi 43% (Gambar 19). Demikian juga, Indeks Gini meningkat dari 0.31 menjadi 0.41 (Gambar 20). Hal ini mengindikasikan manfaat pertumbuhan ekonomi Indonesia cenderung lebih dinikmati oleh penduduk golongan atas. Jika mengacu pada konsep Kakwani dan Pernia (2000) yaitu pertumbuhan ekonomi disertai turunnya kemiskinan tetapi ketimpangan pendapatan lebih besar tidak memberi manfaat secara proporsional lebih besar bagi penduduk miskin. Hal ini berarti pertumbuhan ekonomi Indonesia periode desentralisasi fiskal tahap dua tahun 2005-2011 tidak pro-poor.

0,0 20,0 40,0 60,0 D KI Ba li Ka ls el Ba be l Ba nt en Ka lte ng Ka ltim Kepr i Ria u Sul ut Kal bar Ja m bi Sum ba r M al ut Sul se l Jab ar Sum ut Sul ba r Ja tim Sum se l Sul tr a Ja te ng Sul te ng DIY La m pung Be ng kul u Gor on ta lo NA D NT B NT T M al uk u Pap ua B ar at Pa pua 0,0 20,0 40,0 60,0 80,0 100,0 DKI Bali Ka ls el Ba be l Ba nte n Ka lte ng Ka ltim Kepr i Ri au Su lu t Kal bar Ja mb i Su m ba r M alu t Su ls el Jab ar Su m ut Su lb ar Ja tim Su ms el Su ltr a Ja te ng Su lte ng DIY La m pu ng Be ng ku lu G or on tal o N AD NTB NTT M alu ku Pap ua B ar at Pa pu a

Sumber: Statistik Indonesia 2006-2012 (BPS)

Gambar 19. Perkembangan Distribusi Pembagian Pengeluaran per Kapita (%)

Sumber: Statistik Indonesia 2006-2012 (BPS)

Gambar 20. Perkembangan Indeks Gini, 2005-2011

Keterkaitan Kapasitas Fiskal, Pertumbuhan, dan Kemiskinan

Sebagaimana diuraikan sebelumnya, kapasitas fiskal merupakan sumber pendapatan daerah dari potensi sumber daya lokal daerah yang berperan penting dalam mencapai tujuan pembangunan nasional pada era desentralisasi saat ini. Hal tersebut ditunjukkan oleh fakta keterkaitan kapasitas fiskal dan kemiskinan daerah di Indonesia. Pada bagian sebelumnya telah ditunjukkan bahwa provinsi-provinsi dengan tingkat kemiskinan tinggi cenderung memiliki kapasitas fiskal rendah. Sedangkan, provinsi-provinsi dengan tingkat kemiskinan rendah cenderung memiliki kapasitas fiskal lebih besar. Artinya, provinsi-provinsi miskin umumnya masih bergantung pada DAU untuk membiayai pembangunan daerahnya. Namun, bagaimana peran kapasitas fiskal dalam mengurangi kemiskinan. Jika mengacu pada kerangka pemikiran Warr (2006) pada Gambar 21 pertumbuhan ekonomi adalah dampak (outcome) kebijakan ekonomi dan kekuatan-kekuatan eksternal

2005 2006 2007 2008 2009 2010 2011 20% Pengeluaran Tinggi 37 38 40 39 39 40 43 40% Pengeluaran Sedang 40 39 38 39 38 39 37 40% Pengeluaran Rendah 23 23 22 22 22 21 20 0% 25% 50% 75% 100% 2005 2006 2007 2008 2009 2010 2011 Indeks Gini 0,31 0,36 0,38 0,37 0,37 0,38 0,41 0,25 0,30 0,35 0,40 0,45

serta respon pelaku pasar. Kebijakan ekonomi dan faktor-faktor eksternal tersebut mempengaruhi kemiskinan melalui efek-efeknya pada pertumbuhan ekonomi (economic growth) dan redistribusi (redistributional effects) yang diasumsikan bernilai kecil. Pada kerangka pemikiran tersebut, PDB dan komponen-komponen sektoralnya merupakan dampak intermediate, sedangkan kemiskinan merupakan dampak susulan.

Economic policy

Economic growth

External factors Redistributional effects

Poverty reduction

Sumber: Warr (2006)

Gambar 21. Keterkaitan Pertumbuhan Ekonomi dan Kemiskinan

Banyak ahli ekonomi berpendapat bahwa perubahan kemiskinan tidak hanya dipengaruhi oleh pertumbuhan tetapi juga distribusi pendapatan. Pendapat tersebut dituangkan dalam konsep pertumbuhan pro-poor (pro-poor growth) yang populer sejak satu dekade terakhir. Konsep ini merefleksikan ide bahwa pertumbuhan ekonomi harus dinikmati oleh seluruh segmen masyarakat. Pendapat ini muncul berdasarkan hasil penelitian empiris di beberapa negara pada awal tahun 2000an yang menemukan bahwa meskipun pertumbuhan ekonomi yang cepat memberi efek paling besar dalam mengurangi kemiskinan tetapi tidak semua pertumbuhan memberi pengaruh yang sama, sehingga percepatan pengentasan kemiskinan tidak hanya membutuhkan pertumbuhan ekonomi yang tinggi tetapi juga ketimpangan pendapatan yang lebih rendah (Whitfield, 2008). Jika dikaitkan dengan kapasitas fiskal, maka meningkatnya kapasitas fiskal karena perubahan kebijakan fiskal akan mempengaruhi output (pertumbuhan) sebagai dampak intermediate dan mempengaruhi kemiskinan sebagai dampak susulan. Dengan perkataan lain, peran kapasitas fiskal pada kemiskinan dapat terjadi melalui jalur pertumbuhan dan pemerataan pendapatan.

Kebijakan fiskal adalah salah satu jenis kebijakan ekonomi selain kebijakan moneter dan kebijakan perdagangan luar negeri yang bertujuan mengarahkan perekonomian melalui pendapatan pajak dan pengeluaran pemerintah untuk mempengaruhi sisi permintaan agregat (aggregate demand) dalam jangka pendek dan mempengaruhi sisi penawaran agregat (aggregate supply) dalam jangka panjang. Artinya, pengaruh kebijakan fiskal pada pertumbuhan ekonomi dapat terjadi dalam jangka pendek (Keynesian short-run effects) dan jangka panjang (Classical long-run effects). Aliran Keynesian berpendapat bahwa dalam jangka pendek perubahan output dan tenaga kerja pada tingkat harga tertentu dipengaruhi oleh permintaan. Sementara aliran klasik berpendapat hal itu tidak akan terjadi dalam jangka panjang, tetapi ada faktor-faktor lain seperti modal manusia (human

capital), tingkat harga, dan teknologi yang mempengaruhinya. Namun, menurut

Mallick (2008) pada dasarnya tidak ada model teoritis yang dapat menjelaskan pengaruh kebijakan fiskal pada pertumbuhan ekonomi jangka panjang, sehingga diperlukan pendekatan empiris untuk menjelaskan keterkaitan kebijakan fiskal dan pertumbuhan ekonomi. Dengan perkataan lain, penelitian empiris diperlukan