ANALISIS SISTEM YANG BERJALAN PADA PT. PERMATA

KOMUNIKA MEDIATAMA

3.1 Sejarah Perusahaan

PT. Permata Komunika Mediatama berdiri pada tanggal 25 September 2007. Perusahaan ini didirikan dalam bentuk badan hukum Perseroan Terbatas dengan nama PT. Permata Komunika Mediatama untuk jangka waktu yang tidak terbatas. Perusahaan

ini bertempat di Anakida Building 2nd Floor Suite 202, Jl. Prof. Dr. Soepomo SH No. 27

Jakarta Selatan 12810 sejak tahun 2007 hingga Agustus 2011. Semenjak September

2011 sampai saat ini perusahaan ini berpindah lokasi ke Jl. Asem Baris Raya No. 6 Kebon Baru, Jakarta Selatan.

Perusahaan ini bergerak dalam bidang jasa periklanan, hiburan, promosi, agency dalam bentuk rumah produksi yang memproduksi program-program yang ditayangkan ditelevisi dalam bentuk tv magazine, reality show, acara music, tayangan komersial dan konser. Selain itu perusahaan ini juga membuat program off-air yang dibuat seperti acara disekolah, acara di tempat-tempat umum. Sampai saat ini program off-air diadakan untuk mendukung program on-air yang ditayangkan di televisi.

Program yang sudah diproduksi dan ditayangkan sampai saat ini oleh PT. Permata Komunika Mediatama adalah :

Tahun 2007-2009 : Class Music On Campus

Tahun 2007-2009 : Nikki Bikers

Tahun 2010 : Diary Bunda Season 1

Tahun 2010 : Diplomat Success Challenge

Tahun 2011 – sekarang : Diary Bunda Season 2

Sedangkan program off air yang sudah diadakan oleh PT. Permata KOmunika Mediatama adalah :

Tahun 2007 : Nikki Bikers

Maret 2010 : Diary Bunda at Mall ( Tamini Square Jakarta Timur) September – Desember 2010 : Diplomat Success Challenge 1

Agustus 2010 : Diary Bunda at Mall ( Pejaten Village Mall Jakarta Selatan) Januari 2011 : Diary Bunda Goes to School ( SDN 15 Tebet Jakarta Selatan)

Mei 2011 : Diary Bunda Goes to School ( Global Islamic School Jakarta)

Juli 2011 : Diary Bunda at Mall ( Gandaria City Mall Jakarta Selatan )

Sampai saat ini program on air yang akan dijalankan kedepan adalah Diary Bunda Season 3 dan Music Local On- Air. Begitu pula dengan Off airnya adalah Music

Local Off-Air dan Diary Bunda At Mall.

3.2 Visi dan Misi VISI

Membangun PT. Permata Komunika Mediatama menjadi lebih berkualitas dan memiliki nilai yang semakin berkembang

MISI

- Meningkatkan ide kreativitas dan inovasi

- Menyajikan sarana hiburan yang menarik dan bermanfaat

3.3 Operasi Perusahaan

Operasi perusahaan dimulai dari penyusunan konsep dan ide kreatif yang disusun oleh Producer, Scriptwriter dan Managing Director. Jika sudah ditemukan konsep yang bagus dan sesuai, maka konsep tersebut diberikan kepada Account

Executive apakah konsep tersebut layak untuk dijual dan akan menarik pihak sponsor.

Ketika pihak perusahaan (produksi, marketing, dan managing director) sudah melakukan presentasi kepada pihak klien (sponsor), maka pihak produksi mulai melakukan penyusunan anggaran produksi dengan jumlah angka yang ditetapkan oleh pihak klien. Disisi yang lain, Finance mencari Stasiun TV yang diinginkan agar stasiun tv tersebut mengajukan Proposal program dan Rate Card. Jika Stasiun TV sudah disetujui dan konsep sudah ada yang terjual di main sponsor da co-sponsor yang ingin bekerjasama dengan tandatangan Media Estimate yang dibuat oleh Marketing, maka proses produksi pun dapat dimulai.

Dalam proses pengeluaran anggaran, seluruh karyawan ( Marketing, Off-air, Produksi, Ekspedisi) jika ingin melakukan permintaan dana, maka melakukan pengisian Form Request atau Form Reimburstment (jika sudah dibayar diawal). Form Permintaan tersebut diserahkan kepada bagian Finance untuk diperiksa apakah yang diminta terdapat pada anggaran produksi yang dibuat. Setelah itu, jika sudah disetujui oleh

Managing Director, bagian Finance membuat Laporan Permintaan Budget dan Cek

ditandatangan, bagian Finance akan melakukan penarikan melalui Bank, dan Bukti Penarikan dan Form Permintaan tersebut harus ditandatangani oleh karyawan yang mengajukan permintaan sebagai tandalunas. Setelah itu bagian Finance mengupdate ke Laporan Keuangan dan Laporan Bank.

Pada proses penerimaan. Bagian Finance membuat invoice berdasarkan Media

Estimate yang dibuat, beserta faktur pajak. Invoice dan Faktur pajak tersebut disetujui

dan ditandatangan oleh Managing Director, lalu dikirimkan ke Klien. Ketika Klien sudah melakukan pembayaran dengan menyerahkan Cek pembayaran, maka bagian

Finance melakukan kliring melalui Bank. Bukti Setor yang diberikan oleh Bank

dimasukkan ke Arsip, dan update pembayaran di Laporan Bank. Setiap laporan yang dibuat, dilaporkan ke Managing Director hanya setiap akhir bulan.

Mengenai penyusunan anggaran, perusahaan memiliki kebijakan yang berkaitan terhadap proses pengajuan anggaran sampai saat sudah terealisasi dan anggaran tersebut harus dilaporkan ke Managing Director. Proses penganggaran yang dilakukan dalam perusahaan adalah :

- Menetapkan biaya yang diperlukan dari seluruh proses produksi yang dilakukan.

- Menghitung dan meneliti dengan cermat lalu diajukan kepada Managing

Director untuk dianalisis. Ketika Managing Director tidak menyetujui

anggaran yang diajukan, maka Anggaran yang disusun harus diperbaiki. Sedangkan ketika Managing Director menyetujui dan sudah menandatangani pengajuan anggaran tersebut, dan itu menyatakan bahwa anggaran sudah ditetapkan dan tidak diizinkan untuk ditambahkan atau

Managing Director

Marketing Mnajer

New Business Developer and

Off-Air Account Executive Producer Senior Account Executive Account Executive Account Executive Production Crew Staff HRD Driver Production Manager Ekspedisi HRD Manager

Staff Finance Staff Finance Tax Consultant Finance

Manager

dikurangi lagi. Hal tersebut dilakukan sebagai acuan agar tidak terjadi kelebihan biaya yang dikeluarkan dikarenakan adanya permintaan-permintaan diluar dari biaya yang dibutuhkan ketika program sedang berjalan.

- Namun untuk variabel tertentu sepeti host. Variabel tersebut menggunakan kesepakatan kontrak yang disetujui sebelum program berjalan, sehingga kontrak tersebut sebagai jaminan dan acuan segala biaya yang harus dikeluarkan.

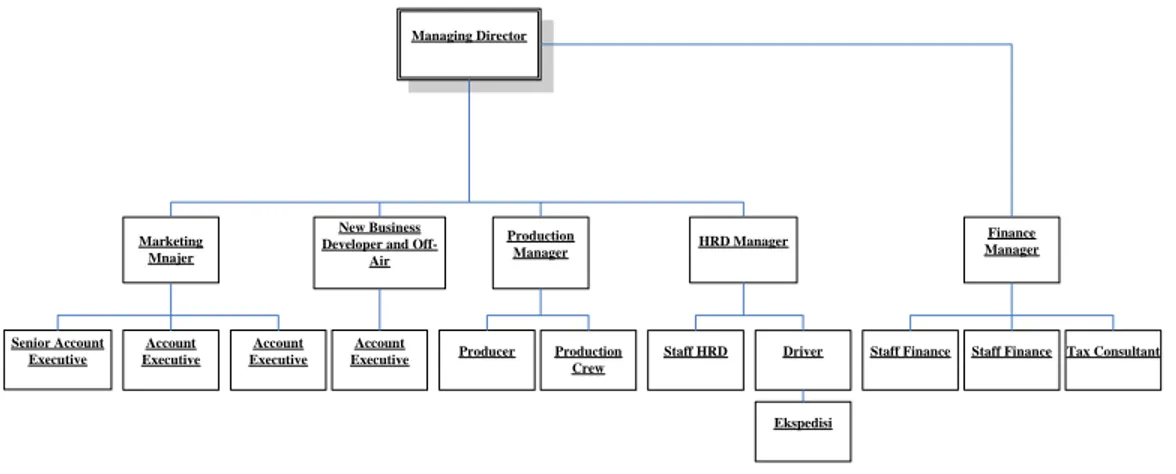

3.4 Struktur Organisasi Perusahaan

Gambar 3.1 Sturktur Organisasi pada PT. Permata Komunika Mediatama Tugas dan Wewenang dari setiap bagian adalah :

1. Managing Director

Managing Director adalah seseorang yang memimpin perusahaan,

merencanakan tujuan perusahaan jangka panjang dan jangka pendek, dan bertanggung jawab atas seluruh kegiatan di dalam perusahaan.

2. Marketing Manajer

Manajer adalah seseorang yang memimpin langsung dari tiap-tiap bagian yang membawahi karyawan dan pekerjaannya pada tiap-tiap bagian secara struktural

3. Account Executive

Mengembangkan business key account dan membina hubungan kerja secara rutin dengan pihak klien ( advertiser dan agency ) guna mencapai target penjualan yang telah ditentukan melalui monitoring penjualan dan program promosi yang telah direncanakan perusahaan.

4. New Develeper Business and Off-air

New Developer Business and Off-air adalah tim yang mencari ide-ide baru

dalam bisnis dan merencanakan, mengatur, dan mengadakan progam-program off-air.

5. Finance and Accounting Manager

Finance Manager merupakan seorang yang memimpin langsung dari staf

keuangan dan pajak, untuk memantau dan mengatasi seluruh hal-hal yang berkaitan dengan keuangan perusahaan.

6. Staf Finance

Keuangan manajerial atau perusahaan adalah tugas menyediakan dana untuk kegiatan sebuah korporasi.

7. Human Resources Development ( HRD)

Bagian yang bertanggungjawab atas berbagai masalah pada ruang lingkup karyawan, pegawai, buruh, manajer dan tenaga kerja lainnya untuk dapat

menunjang aktifitas organisasi atau perusahaan demi mencapai tujuan yang telah ditentukan.

8. Staf HRD

Seseorang yang mengelola atas berbagai hal yang berhubungan dengan kepegawaian. Pengelolaan dimulai dari reckrutmen, trainning, benefit, penilaian kinerja, perencanaan jenjang karir seluruh karyawan, PR dan pemutusan hubungan kerja.

9. Production Manager

Production Manager adalah perencanaan program baru, konsep,

perpanjangan program, dan bertanggungjawab atas seluruh kegiatan produksi.

10. Producer

Producer adalah orang yang bertanggung jawab atas seluruh kegiatan

produksi yang berjalan kepada Production Manager, bertanggungjawab terhadap materi kreatif program (konsep), menyusun rundown program, memastikan ketersediaan sarana dan alat penunjang produksi yang dibutuhkan.

11. Production Crew

Production Crew merupakan sekelompok orang-orang yang melakukan

pekerjaan diluar lapangan, seperti cameramen, talent coordinator, dan

scriptwriter.

Sebagai pelaksana Proses produksi, Mengkoordinir semua yang terkait dalam proses produksi, Mengawasi jalannya proses produksi, Memastikan bahwa semua bahan/materi penunjang produksi sudah tersedia, Memastikan dan mengawasi proses produksi dari mulai Pre-production sampai Post production, Memastikan bahwa proses produksi sudah sesuai dengan rundown yang telah dibuat, Menjalankan tugas2 lain yang diberikan excecutive produser atau produser terkait dengan produksi.

b. Script writer

Membuat naskah atau narasi untuk setiap program. Naskah atau narasi yang dibuat sesuai dengan susunan materi atau konsep Program.

c. Video Editor

Melaksanakan editing/proses produksi, Mengikuti aturan / concept creative keseluruhan program selama menjalankan fungsinya, dan Bertanggung jawab atas proses editing, sampai materi siap tayang, dari sisi editing.

d. Talent Cordinator

Talent Cordinator merupakan orang yang bertanggungjawab terhadap pemilihan,

tawar-menawar harga talent, dan bertanggungjawab untuk mengkoordinasikan talent yang sesuai untuk program yang akan diproduksi.

e. Unit Production Crew

Membantu proses produksi dan membantu asisten produser, (tidak termasuk fungsi

creative dan scriptwriter serta talent cordinator) Bertanggung jawab akan ketersediaan

materi untuk preview kepada agency atau advertiser. Memastikan bahwa setiap episode sudah sampai di TV station dan aman serta siap tayang.

12. Ekspedisi

Seseorang yang melakukan pekerjaan lapangan, yaitu mengantar-jemput dokumen ke tempat-tempat yang dituju.

Dokumen yang Dibutuhkan :

1. Anggaran Produksi : Perencanaan and pengorganisasian sebelumnya mengenai orang-orang, bahan, mesin, perlengkapan, peralatan, serta modal yang diperlukan untuk memproduksi barang atau jasa pada suatu periode tertentu dimasa depan sesuai dengan apa yang dibutuhkan atau diramalkan. 2. Media Estimate : Estimasi biaya yang diperlukan dalam suatu pekerjaan

yang dibuat berdasarkan sumber-sumber historical untuk dijadikan bahan penawaran kepihak Agency atau Advertiser.

3. Form Request : Lembar permintaan pengeluaran kas yang diperlukan untuk proses produksi yang dilakukan oleh seluruh karyawan ketika ingin melakukan permintaan dana perusahaan.

4. Form Reimbursment : lembar permintaan pengeluaran kas untuk pengembalian dana pribadi karyawan yang digunakan untuk proses produksi perusahaan disertai dengan bukti-bukti pembayaran dari sumber- sumber yang bersangkutan.

5. Invoice : dokumen yang digunakan sebagai pernyataan tagihan yang harus dibayar oleh clien. Invoice dikirim dilengkapi dengan Faktur Pajak

6. Faktur Pajak Sederhana : Bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) karena penyerahan Barang Kena Pajarak atau Jasa Kena Pajak yang tidak diketahui identitasnya secara lengkap atau penyerahan

BKP/JKP secara langsung kepada konsumen akhir. Faktur Pajak sederhana sekurang-kurangnya rangkap dua :

- Lembar ke-1 : Untuk pembeli BKP / penerima JKP - Lembar ke-2 : Untuk arsip PKP yang bersangkutan.

7. Laporan Pertanggungjawaban Anggaran : Laporan yang menyatakan seluruh pendapatan dan pengeluaran aktual yang sudah terjadi yang digunakan untuk menilai proses kinerja program, dan menilai berapakah laba atau rugi yang didapat berdasarkan anggaran yang dibuat sebelumnya.

3.5 Sistem yang Sedang Berjalan

3.5.1 Prosedur Penyusunan Anggaran Pengeluaran

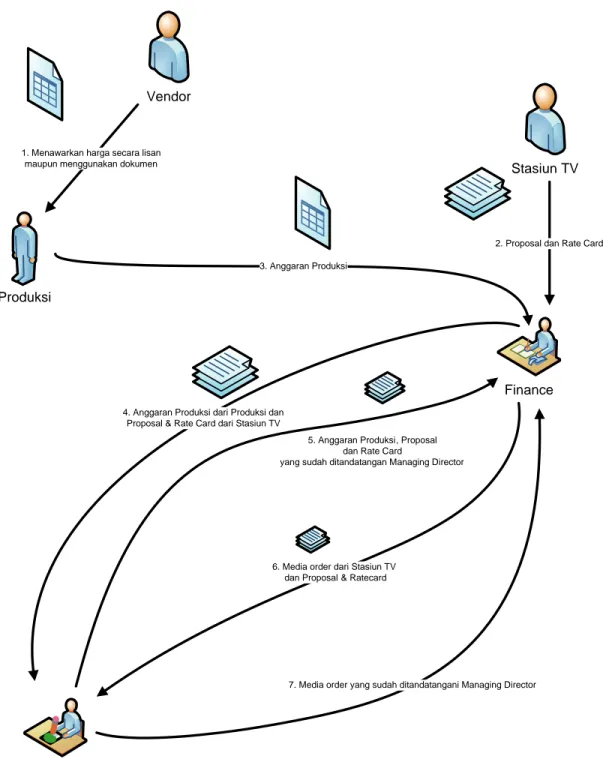

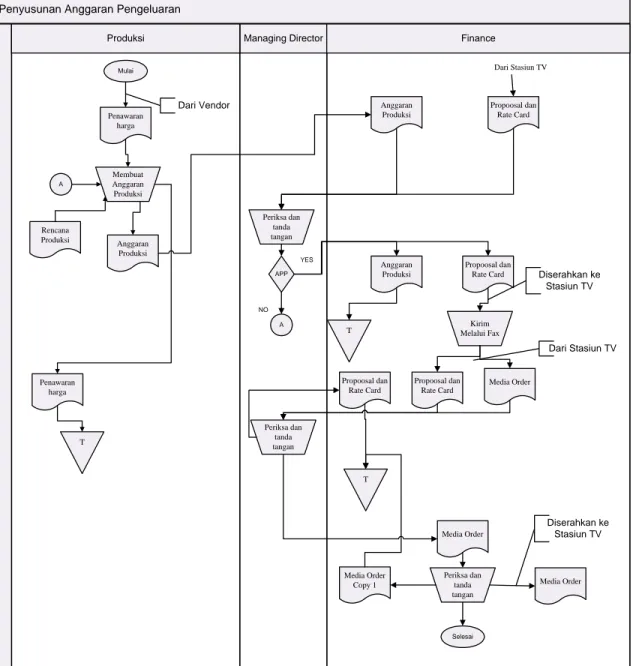

Penyusunan anggaran pengeluaran dimulai dari Bagian Produksi membuat Anggaran Produksi. Anggaran produksi dibuat berdasarkan penawaran harga dari vendor yang diberikan berupa dokumen namun bisa juga dalam bentuk lisan. Bagian produksi juga menyusun Anggaran Produksi berdasarkan rencana produksi yang berasal dari hasil presentasi yang dilakukan sebelumnya bersama klien yang dituju. Bagian produksi menyimpan file Anggaran Produksi melalui Microsoft Excel. Tidak ada aplikasi database yang digunakan. Anggaran produksi yang sudah selesai dibuat, diberikan kepada bagian Finance.

Diwaktu yang bersamaan, Bagian Finance berkomunikasi dengan Stasiun TV agar pihak Stasiun TV tersebut mengajukan Proposal dan Rate card program. Ketika bagian Finance sudah menerima Proposal dan Ratecard dari Stasiun TV, bagian

Director untuk diperiksa dan ditandatangan. Jika Managing Director tidak setuju

dengan biaya yang ditawarkan, maka Anggaran Produksi dikembalika n ke bagian Produksi untuk direvisi ulang. Begitu juga dengan Proposal dan Rate Card, jika tidak disetujui maka bagian Finance harus memberi informasi kepada pihak Stasiun TV untuk dilakukan revisi ulang. Atau juga pihak Stasiun TV tidak berkenan, maka bagian Finance harus mencari lagi Stasiun TV lain untuk dijadikan perbandingan. Namun jika diterima dan di tandatangan oleh Managing Director, maka bagian Finance menyimpan Anggaran Produksi di dalam Arsip Program (APro), sedangkan Proposal dan Rate Card yang sudah ditandatangan dikirimkan ke Stasiun TV melalui Fax untuk pembuatan

Media Order. Setelah menerima Media Order dari Stasiun TV, bagian Finance

menyerahan Proposal dan Rate Card serta Media Order diajukan kepada Managing

Director. Managing Director akan melakukan pemeriksaan terhadap Media Order

dengan Proposal dan Rate Card yang menjadi sumber dokumen dalam pemeriksaan tersebut. Setelah Media Order ditanda tangan oleh Managing Director, bagian Finance menyimpan Proposal dan Rate Card kedalam Arsip Proposal, Media order dan Media

Estimate ( APMOE ). Sedangkan Media Order ( app) difotokopi oleh bagian Finance.

Setelah difotokopi Media Order ( app) yang asli dikirimkan ke Stasiun TV. Sedangkan

Media Order (app) Copy 1 disimpan didalam arsip Arsip APMOE.

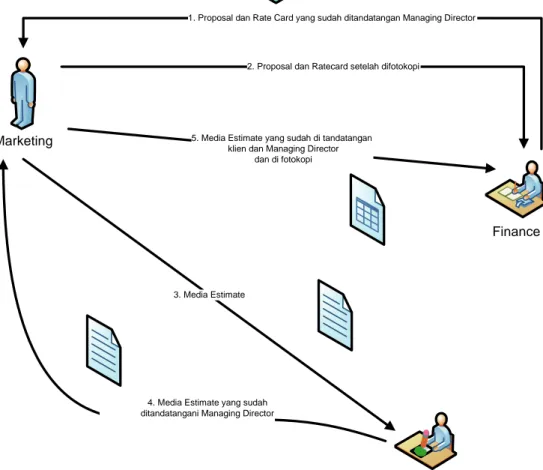

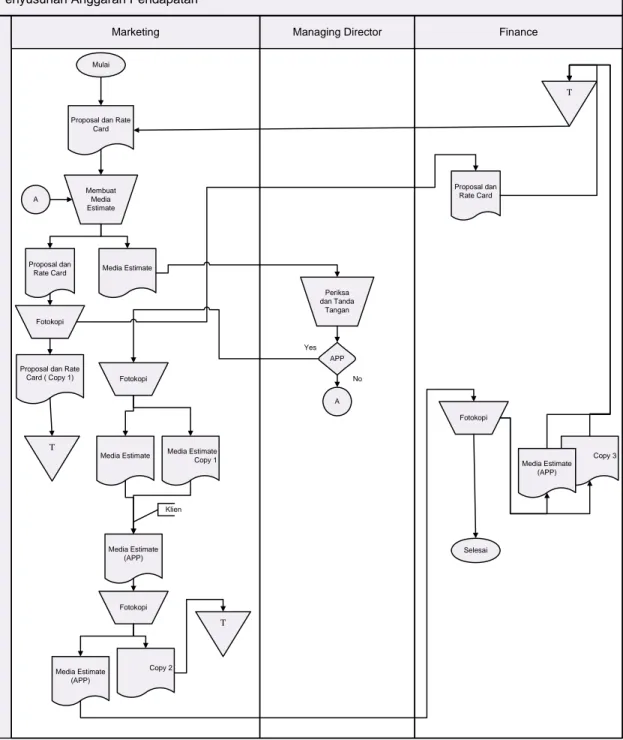

3.5.2 Prosedur Penyusunan Anggaran Pendapatan

Penyusunan anggaran pendapatan dimulai dari Marketing membuat Media

Estimate berdasarkan Proposal dan Rate Card yang diserahkan oleh bagian Finance. Media Estimate tersebut berisikan penawaran harga dalam bentuk spot-spot penayangan

yang nilainya berdasarkan Proposal dan Rate Card yang diajukan oleh Stasiun TV. Ketika Media Estimate sudah dibuat, Proposal dan Rate Card difotokopi oleh Marketing. Rate Card yang asli dikembalikan ke bagian Finance untuk dimasukkan kedalam Arsip Proposal, Media Order dan Estimate (APMOE), sedangkan Proposal dan Rate Card Copy 1 disimpan oleh Marketing didalam Arsip Proposal dan Rate Card ( APR ). Media Estimate yang tadi sudah dibuat, diajukan ke Managing Director untuk diperiksa dan ditandatangani, jika tidak setuju kembali lagi ke proses pembuatan Media

Estimate diawal, sedangkan jika Managing Director sudah setuju dan menandatangani Media Estimate, maka Media Estimate difotokopi oleh Marketing. Media Estimate dan Media Estimate Copy 1 dibawa ke Klien oleh Marketing untuk diberikan approval

berupa tandatangan dikedua berkas tersebut. Ketika Agency sudah menandatangani dua berkas tersebut, Media Estimate Copy 1 diserahkan ke Agency, sedangkan Media

Estimate yang asli dibawa kembali oleh Marketing ke kantor untuk di fotokopi kembali.

Ketika sudah difotokopi, Media Estimate (app) Copy 2 disimpan oleh Marketing kedalam Arsip Media Estimate ( AME), sedangkan Media Estimate (app) diserahkan ke

Finance untuk difotokopi kembali. Ketika sudah difotokopi, Media Estimate (app) dan Media Estimate Copy 3 disimpan kedalam APMOE.

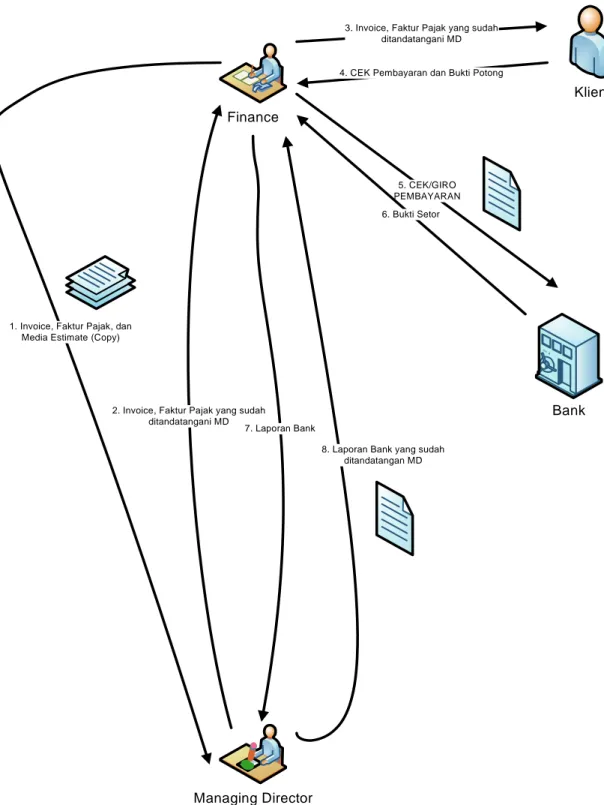

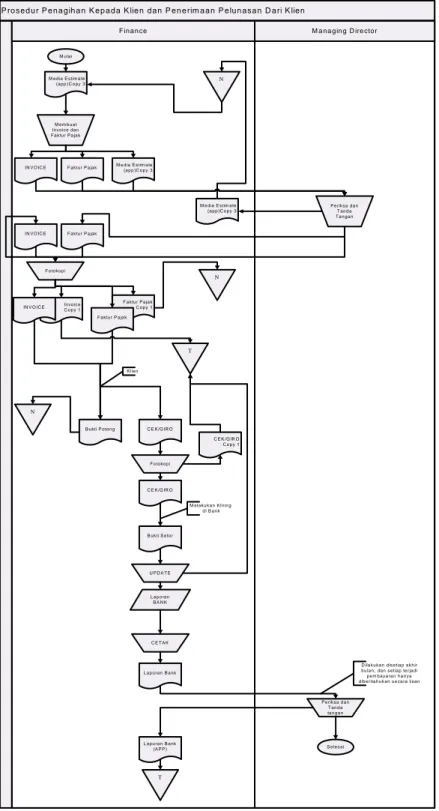

3.5.3 Prosedur Penagihan dan Penerimaan Anggaran

Prosedur Penagihan dan Penerimaan Anggaran dimulai dari pembuatan Invoice dan Faktur Pajak oleh Finance. Invoice dan Faktur Pajak tersebut dibuat berdasarkan

Media Estimate yang sudah di setujui oleh kedua belah pihak yaitu Perusahaan dan Agency. Setelah Invoice dan Faktur Pajak dibuat, Invoice dan Faktur Pajak diajukan ke

Managing Director beserta Media Estimate (app) Copy 3 untuk dasar pemeriksaan. Managing Director memeriksa dan menandatangani Faktur Pajak yang diajukan,

sedangkan Invoice ditandatangani oleh pihak Finance. Setelah Invoice dan Faktur Pajak diperiksa oleh Managing Director, maka Invoice dan Faktur Pajak difotokopi oleh

Finance, sedangkan Media Estimate (app) copy 3 disimpan kembali kedalam APMOE.

Invoice dan Faktur Pajak yang sudah difotokopi, yang asli dikirim ke Klien, sedangkan hasil fotokopi Invoice dimasukkan ke Arsip Pembayaran (AP) dan Faktur Pajak Copy 1 dimasukkan ke Arsip Faktur Pajak (AFP).

Setelah Agency menerima Invoice dan Faktur Pajak, klien mengirimkan Cek/ Giro pembayaran beserta Bukti Potong ke bagian Finance perusahaan. Bagian Finance mengarsip Bukti Potong ke dalam Arsip Bukti Potong (APB), sedangkan Cek/ Giro Pembayaran difotokopi. Cek/ Giro Copy 1 langsung disimpan kedalam AP. Cek/Giro yang asli dikirim ke Bank untuk dilakukan kliring oleh Bank. Setelah Bank melakukan kliring, Bank menyerahkan Bukti Setor ke perusahaan. Bagian Finance menerima Bukti Setor tersebut, dan langsung mengupdate Laporan Bank yang tersimpan didalam

Microsoft Excel. Setiap akhir bulan, Laporan Bank tersebut di cetak dan diajukan ke Managing Director untuk diperiksa dan ditandatangan sebagai Laporan Bank bulanan.

Ketika sudah ditandatangan. Laporan Bank tersebut disimpan kedalam Arsip Laporan Bank (ALB) oleh bagian Finance.

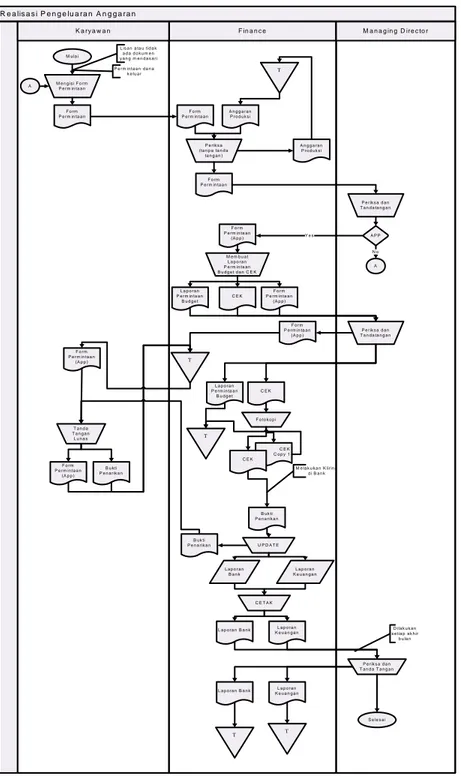

3.5.4 Prosedur Realisasi Pengeluaran Anggaran

Realisasi pengeluaran anggaran dimulai dari karyawan mengisi Form Permintaan untuk pengajuan pengeluaran dana yang diisi berdasarkan lisan atau tidak

ada dokumen yang mendasari. Setelah karyawan mengisi Form Permintaan, Form Permintaan tersebut menyerahkan form tersebut ke bagian Finance, bagian Finance mengecek Form Permintaan yang diajukan dengan memeriksa apakah sesuai dengan kebutuhan yang diajukan pada Anggaran Produksi di awal. Setelah diperiksa, Anggaran Produksi disimpan kembali kedalam Arsip Program ( APro), sedangkan Form Permintaan diajukan ke Managing Director untuk diperiksa dan ditandatangan. Jika permintaan tersebut ditolak oleh Managing Director, maka Form Permintaan dikembalikan lagi oleh Finance kepada karyawan untuk direvisi dan dibuat Form Permintaan yang baru. Namun sebaliknya jika permintaan diterima dan Form Permintaan ditandatangani, maka Form Permintaan (app) langsung dijadikan bahan untuk pembuatan Laporan Permintaan Budget (LPB) dan Cek. LPB dan Cek diajukan oleh Finance ke Managing Director untuk diperiksa ulang dan ditandatangan. Ketika sudah ditandatangan oleh Managing Director, Finance menyimpan Form Permintaan (app) kedalam Apro, sedangkan LPB (app) disimpan kedalam Arsip LPB dan Cek (app) difotokopi oleh Finance. Setelah difotokopi Cek (app) Copy 1 disimpan kedalam Arsip LPB, sedangkan Cek (app) yang asli dikirim ke Bank untuk dikliring. Bank akan menyerahkan Bukti Penarikan ke Finance setelah cek dikliring. Bukti Penerimaan diupdate kedalam Laporan Keuangan dan Laporan Bank. Setelah mengupdate Laporan Keuangan dan Laporan Bank, Bukti Penarikan dan Form yang dikeluarkan kembali dari APro, diajukan ke karyawan untuk ditandatangan sebagai tanda lunas atau sudah melakukan pembayaran. Jika Form Permintaan dan Bukti Penarikan sudah ditandatangan oleh karyawan, Form Permintaan dan Bukti Penarikan disimpan kembali kedalam Arsip Program (APro).

Setiap akhir bulan, Laporan Bank dan Laporan Keuangan dicetak dan diajukan ke Managing Director untuk diperiksa dan ditandatangan sebagai laporan bulanan. Setelah ditandatangan oleh Managing Director, Laporan Bank dan Laporan Kas disimpan ke dalam Arsip Laporan Bank (ALB) dan Arsip Laporan Kas (ALK).

3.5.5 Prosedur Penyusunan Laporan Pertanggungjawaban Anggaran

Laporan pertanggungjawaban anggaran disusun berdasaarkan dokumen Invoice,

Media Order, Bukti Potong, Faktur Pajak yang berada di arsip masing-masing. Selain

itu juga berdasarkan file Laporan Bank dan Laporan Keuangan yang tersimpan di Microsoft Excel.

Ketika Laporan pertanggungjawaban anggaran dan Laporan Biaya Produksi setiap episode sudah selesai dibuat, kedua laporan tersebut diserahkan ke Managing

Director untuk diperiksa dan ditandatangan. Ketika sudah ditandatangani oleh Managing Director, Kedua Laporan tersebut disimpan didalam Arsip Laporan Akhir

3.6 Rich Picture Sistem yang berjalan

Prosedur Anggaran Pengeluaran

Gambar 3.2 Rich Picture Prosedur Anggaran Pengeluaran

Produksi

Finance

Managing Director

3. Anggaran Produksi

4. Anggaran Produksi dari Produksi dan Proposal & Rate Card dari Stasiun TV

5. Anggaran Produksi, Proposal dan Rate Card

yang sudah ditandatangan Managing Director

6. Media order dari Stasiun TV dan Proposal & Ratecard

7. Media order yang sudah ditandatangani Managing Director Vendor

1. Menawarkan harga secara lisan maupun menggunakan dokumen

Stasiun TV

Prosedur Penyusunan Anggaran Pendapatan

Gambar 3.3 Rich Picture Prosedur Penyusunan Anggaran Pendapatan

Marketing

Finance

Managing Director

2. Proposal dan Ratecard setelah difotokopi

1. Proposal dan Rate Card yang sudah ditandatangan Managing Director

3. Media Estimate

5. Media Estimate yang sudah di tandatangan klien dan Managing Director

dan di fotokopi

4. Media Estimate yang sudah ditandatangani Managing Director

Prosedur Penagihan dan Penerimaan Anggaran

Gambar 3.4 Rich Picture Prosedur Penagihan dan Penerimaan Anggaran

Finance

Managing Director 2. Invoice, Faktur Pajak yang sudah

ditandatangani MD 1. Invoice, Faktur Pajak, dan

Media Estimate (Copy)

Bank Klien 3. Invoice, Faktur Pajak yang sudah

ditandatangani MD

4. CEK Pembayaran dan Bukti Potong

5. CEK/GIRO PEMBAYARAN 6. Bukti Setor

7. Laporan Bank

8. Laporan Bank yang sudah ditandatangan MD

Prosedur Realisasi Pengeluaran Anggaran

Gambar 3.5 Rich Picture Prosedur Realisasi Pengeluaran Anggaran

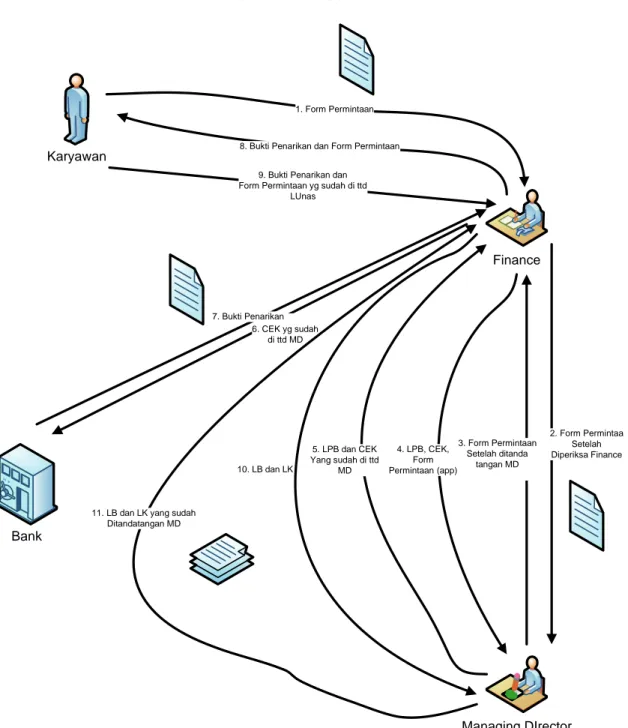

Karyawan Managing DIrector Finance Bank 1. Form Permintaan 2. Form Permintaa Setelah Diperiksa Finance 3. Form Permintaan Setelah ditanda tangan MD 4. LPB, CEK, Form Permintaan (app) 5. LPB dan CEK Yang sudah di ttd MD 6. CEK yg sudah di ttd MD 7. Bukti Penarikan

8. Bukti Penarikan dan Form Permintaan

9. Bukti Penarikan dan Form Permintaan yg sudah di ttd

LUnas

10. LB dan LK

11. LB dan LK yang sudah Ditandatangan MD

Prosedur Laporan Pertanggungjawaban Anggaran

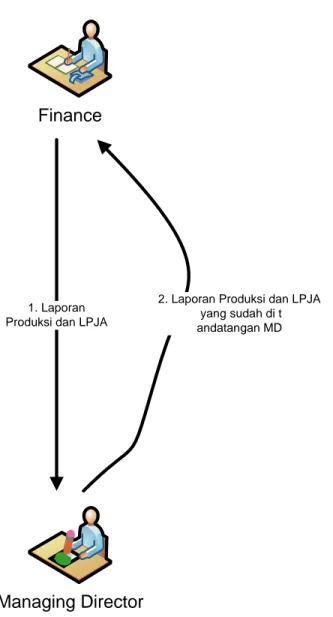

Finance

Managing Director 1. Laporan

Produksi dan LPJA

2. Laporan Produksi dan LPJA yang sudah di t andatangan MD

3.7 Flowchart Sistem yang Berjalan

Prosedur Penyusunan Anggaran Pengeluaran

Gambar 3.7 Flowchart Prosedur Penyusunan Anggaran Pengeluaran Penyusunan Anggaran Pengeluaran

Managing Director Finance

Produksi Mulai A Membuat Anggaran Produksi Penawaran harga Penawaran harga Anggaran Produksi Periksa dan tanda tangan Anggaran Produksi Propoosal dan Rate Card APP Anggaran Produksi Propoosal dan Rate Card Kirim Melalui Fax Propoosal dan Rate Card Media Order A NO YES Periksa dan tanda tangan Propoosal dan Rate Card Media Order Periksa dan tanda tangan Media Order Media Order Copy 1 Selesai Diserahkan ke Stasiun TV Diserahkan ke Stasiun TV Dari Stasiun TV Dari Vendor T Rencana Produksi T T Dari Stasiun TV

Prosedur Penyusunan Anggaran Pendapatan

Gambar 3.8 Flowchart Prosedur Penyusunan Anggaran Pendapatan

Penyusunan Anggaran Pendapatan

Managing Director Finance Marketing Mulai A Membuat Media Estimate Proposal dan Rate

Card

Proposal dan

Rate Card Media Estimate

Fotokopi

Proposal dan Rate Card ( Copy 1) Proposal dan Rate Card Periksa dan Tanda Tangan APP A Fotokopi Media Estimate Copy 1 Media Estimate Media Estimate (APP) Fotokopi Copy 2 Media Estimate (APP) Fotokopi Copy 3 Media Estimate (APP) Selesai No Yes Klien T T T

P ro s e d u r P e n a g ih a n K e p a d a K lie n d a n P e n e rim a a n P e lu n a s a n D a ri K lie n F in a n ce M a n a g in g D ire cto r M u la i M ed ia E s tim a te (a pp )C o py 3 M e m bu a t Inv o ic e da n F a ktur P a ja k M e d ia E s tim a te (a pp )C o py 3 F a ktur P a ja k IN V O IC E P e rik sa d a n T an d a T a n ga n M e d ia E s tim a te (a pp )C o py 3 F a ktur P a ja k IN V O IC E F o to ko p i Inv o ic e C o p y 1 IN V O IC E F ak tu r P aja k C o py 1 F a ktur P a ja k B u kti P oto n g C E K /G IR O F o to ko p i B uk ti S e to r C E K /G IR O C E K /G IR O C o p y 1 U P D A T E La p ora n B A N K C E T A K L a po ra n B a nk P e rik sa d a n T an d a ta ng an L a po ra n B a nk (A P P ) D ila ku k an d is etia p ak h ir bu la n , da n s etia p te rja di pe m ba ya ra n ha n ya d ib erita hu k an s e ca ra lisa n S e le s ai K lien M elak u ka n K lirin g d i B an k N N T N T

Prosedur Penagihan dan Penerimaan Anggaran

Prosedur Realisasi Pengeluaran Anggaran

Gambar 3.10 Flowchart Prosedur Realisasi Pengeluaran Anggaran

R e a lis a s i P e n g e lu a ra n A n g g a ra n F in a n c e C E K C o p y 1 C E K M a n a g in g D ire c to r K a ry a w a n M u la i A M e n g is i F o rm P e rm in ta a n L is a n a ta u tid a k a d a d o k u m e n y a n g m e n d a s a ri P e rm in ta a n d a n a k e lu a r F o rm P e rm in ta a n F o rm P e rm in ta a n A n g g a ra n P ro d u k s i P e rik s a (ta n p a ta n d a ta n g a n ) A n g g a ra n P ro d u k s i F o rm P e rm in ta a n P e rik s a d a n T a n d a ta n g a n A P P A F o rm P e rm in ta a n (A p p ) M e m b u a t L a p o ra n P e rm in ta a n B u d g e t d a n C E K L a p o ra n P e rm in ta a n B u d g e t C E K F o rm P e rm in ta a n (A p p ) P e rik s a d a n T a n d a ta n g a n F o rm P e rm in ta a n (A p p ) C E K L a p o ra n P e r m in ta a n B u d g e t F o to k o p i B u k ti P e n a rik a n U P D A T E L a p o ra n B a n k L a p o ra n B a n k L a p o ra n K e u a n g a n C E T A K L a p o ra n K e u a n g a n P e rik s a d a n T a n d a T a n g a n D ila k u k a n s e tia p a k h ir b u la n L a p o ra n B a n k L a p o ra n K e u a n g a n S e le s a i B u k ti P e n a rik a n T a n d a T a n g a n L u n a s F o rm P e rm in ta a n (A p p ) B u k ti P e n a rik a n F o rm P e rm in ta a n (A p p ) N o Y e s M e la k u k a n K lirin g d i B a n k T T T T T

Prosedur Laporan Pertanggungjawaban Anggaran

Gambar 3.11 Flowchart Prosedur Laporan Pertanggungjawaban Anggaran

Laporan Pertanggungjaw aban Anggaran

M anaging D irector Finance Laporan Keuangan Laporan Bank M em buat Laporan Pertanggungjaw aban Anggaran dan Laporan

Produksi per episode

Laporan

Produksi LPJA

Periksa dan Tandatangan

Laporan

Produksi (app) LPJA (app )

D ilakukan setiap akhir program M ulai Selesai T

3.8 Analisis Permasalahan dan Solusi 3.8.1 Analisis Permasalahan

Berdasarkan hasil wawancara manajemen, permasalahan yang saat ini terjadi pada perusahaan adalah tidak tercapainya target laba yang diinginkan yaitu sebesar 30% dari pendapatan yang diperoleh. Hal tersebut disebabkan karenanya terjadinya

overbudget terhadap komponen biaya yang digunakan pada proses produksi. Dari

Rekapitulasi Laporan Pertanggungjawaban Program sejak tahun 2009-2011 terdapat dari beberapa program terdapat 2 program yang dapat dianalisis penyebab permasalahannya, yaitu Nikki Bikers yang diproduksi pada April-Juli 2009 memperoleh 2% laba dari pemasukkan, dan puncaknya Diplomat Success Challenge yang diproduksi pada Oktober-November 2010 mengalami kerugian besar yaitu 72% dari laba yang diterima. Hal tersebut dapat dilihat pada table dibawah ini:

Table 3.1 Rekapitulasi Laporan Pertanggungjawaban Program

Rekapitulasi Laporan Pertanggungjawaban Program April 2009 - July 2011

Program Pemasukkan Pengeluaran Laba % Nikki Bikers 1,471,050,000 1,446,123,000 24,927,000 2% ICH 1,092,000,000 777,055,500 314,944,500 29% Diary Bunda 1 3,141,500,000 2,604,750,000 536,750,000 17% DSC 1,112,523,500 1,916,276,680 (803,753,180) -72% BPJT 49,500,000 35,200,000 14,300,000 29%

Berdasarkan munculnya presentasi laporan hasil rekapitulasi laba yang diperoleh, dapat ditelusuri penyebab tidak tercapainya target laba adalah dikarenakan

kurangnya pengendalian terhadapa target pendapatan sebesar 30% yang seharusnya dihitung sebelumnya berdasarkan anggaran produksi yang dibuat. Selain itu terdapat permasalahan terhadap kurangnya pengendalian terhadap biaya-biaya yang dianggarkan sehingga semakin dapat memicu terjadinya kerugian.

Berikut ini adalah dua program TV yang pernah dilakukan oleh perusahaan pada tahun 2008-2009 dan 2010, yaitu Nikki Bikers dan Diplomat Success Challenge. Analisis varians pada anggaran dilakukan berdasarkan proses produksi yang dilakukan.

Pada program Nikki Bikers, ditemukannya overbudget yang dapat dilihat dari analisis anggaran yang diklasifikasikan berdasarkan proses produksinya yaitu Pre

Production Cost, Post Production Cost, dan Miscellaneous Cost, tetapi Pre Production Cost pada program ini hanya over budget sebesar 5,5% atau melebihi Rp. 2,730,000

dari anggarannya. Sedangkan Post Production Cost dan Miscellaneous Cost mengalami

Table 3.2 Analisis Anggaran Nikki Bikers ANALISIS ANGGARAN NIKKI BIKERS NO KETERANGAN Eps Budget yang diajukan/eps

Total anggaran yang diajukan Realisasi Anggaran/eps Realisasi Anggaran SELISIH 1 PRE PRODUCTION 14 3,500,000 49,000,000 3,695,000 51,730,000 (2,730,000) 2 PRODUCTION 14 39,400,000 551,600,000 37,439,000 524,146,000 27,454,000 3 POST PRODUCTION 14 18,710,000 261,940,000 22,774,000 318,836,000 (56,896,000) 4 MISCELLANEOUS 14 3,465,000 48,510,000 3,886,500 54,411,000 (5,901,000) 5 Placement 14 40,000,000 560,000,000 35,500,000 497,000,000 63,000,000 TOTAL 105,075,000 1,471,050,000 103,294,500 1,446,123,000 24,927,000

Dalam Program Nikki Bikers, dapat dilihat pada Laporan Pertanggungjawaban Program, program ini tetap memperoleh laba sebesar 2% yaitu Rp 24.927.000,- dari Total Pemasukkan yang diperoleh dari hasil penjualan ke Agency sponsor. Namun laba yang diperoleh tidak begitu besar dibandingkan dengan proses produksi yang begitu panjang, dikarenakan adanya gejala over budget pada komponen-komponen tertentu yang disebutkan diatas.

Pada tahun berikutnya ( 2010 ) di program Diplomat Success Challenge, realisasi biaya mengalami over budget yang jauh lebih besar, yaitu pada proses produksi

Production Off Air Cost, Post Production Cost, Talent Cost, dan Miscellaneous Cost, ,

dengan over budget senilai Rp 55-an sampai Rp 250-an juta. Khusus untuk biaya

Miscellaneous dan Placement, over budget terjadi karena biaya tersebut diluar anggaran

yang artinya manajemen belum melakukan budgeting secara detail sehingga terdapat variabel-variabel biaya yang muncul diluar dugaan, yang nilainya sangat signifikan ( Rp 170-an juta). Over budget yang terjadi pada program ini sekitar 36% sampai dengan 207,8 %. Dengan keseluruhan total overbudget sebesar Rp 905.891.680,- .Secara detail dapat dilihat pada table dibawah ini :

Table 3.3 Analisis Anggaran Diplomat Success Challenge ANALISIS ANGGARAN

Diplomat Success Challenge

NO KETERANGAN Anggaran yang

diajukan Realisasi Anggaran SELISIH

1 PRE PRODUCTION 283,640,000 386,652,700 (103,012,700)

2 PRODUCTION ON AIR 420,345,000 340,930,850 79,414,150

PRODUCTION OFF AIR

- FINAL 43,500,000 133,903,008 (90,403,008)

3 POST PRODUCTION 102,900,000 92,460,000 10,440,000 )

4 TALENT 160,000,000 417,000,000 (257,000,000)

6 MISCELLANEOUS 55,330,122 (55,330,122)

Pada Program Diplomat Success Challenge yang dapat dilihat pada tabel rekapitulasi laba rugi, terjadi kerugian sebesar 72% atau sebesar Rp 803.753.180,- dari Total Pemasukkan yang diperoleh dari Agency penyelenggara. Hal ini tentu semakin menunjukkan bahwa sudah timbul gejala over budget yang mungkin akan selalu terjadi pada perusahaan dikarenakan munculnya biaya-biaya yang tidak terduga dan pengendalian yang kurang memadai terhadap kontrol permintaan dan pengeluaran dana anggaran, dan penyusunan anggaran yang belum dilakukan secara detail sehingga dapat memicu terjadinya over budget seperti yang terjadi pada kedua program ini.

Berdasarkan kedua analisis di atas dapat disimpulkan penyebab dari permasalahan adalah karena banyaknya biaya-biaya tak terduga yang harus dikeluarkan dan tidak direncanakan pada anggaran awal. Selain itu terdapat keputusan managerial yang tidak terduga yang dapat menyebabkan biaya yang harus dikeluarkan melebihi dari biaya-biaya yang direncanakan di awal. Dan tidak adanya status limit anggaran yang menunjukkan apakah dana masih tersedia untuk digunakan untuk mengontrol dan membatasi pemakaian biaya-biaya untuk meminimalisasi terjadinya over budget pada komponen-komponen tersebut. Hal seperti di atas dapat memungkinkan terjadinya defisit pada program yang dijalankan dan hal itu dapat mempengaruhi laba perusahaan. Hal ini juga mungkin ditimbulkan oleh pencatatan yang kurang baik ( human error ) yang menyebabkan sulitnya mendeteksi manakah komponen yang dapat menyebabkan terjadinya kerugian. Dengan itu lebih baiknya lagi penulis telusuri lebih dalam komponen-komponen biaya yang digunakan dari setiap program.

3.8.2 Uraian biaya

Selanjutnya sub bab ini akan menguraikan komponen-komponen biaya yang berkontribusi berdasarkan kategori biaya : Pre Production, Production, Post

production, Miscellaneous beserta faktor-faktor yang mempengaruhi besar kecilnya

biaya-biaya tersebut :

Table 3.4 Uraian Biaya Pre Production

Pada Pre Production terdapat 3(tiga) variabel yang perlu dijaga. Script writer atau penulis naskah biayanya dapat diperoleh dari hasil negosiasi antara pihak produksi dengan penulis tersebut. Sedangkan proses casting berdasarkan skenario, yaitu apa saja yang diperlukan dalam proses casting. Jika terjadi kesulitan memungkinkan proses

casting yang lama, sehingga memerlukan biaya yang lebih banyak. Sedangkan

adminsitrasi, transportasi dan komunikasi didapatkan berdasarkan historical dan

forecasting, berapakah perkiraan biaya transport dan komunikasi untuk proses casting,

kita dapat melakukan analisis dengan melihat biaya yang terjadi di program sebelumnya. Uraiannya dapat dilihat pada table diatas.

Sedangkan pada proses Production yang dapat dilihat pada table dibawah ini,

Production Crew dan Talent dihitung berdasarkan 1 orang x fee yang diperoleh

berdasarkan hasil negosiasi. Bagian Produksi melakukan negosiasi dengan crew yang

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

I.Pre Production

Script / writer 1 orang x fee Negosiasi

Hunting / Still Photo / Casting

1 kali proses casting x perkiraan

biaya Skenario

Adm, Trans & Com

1 kali proses pre production x biaya administrasi, transportasi dan komunikasi

Forecasting

ingin bekerja sama dengan pihak perusahaan untuk memproduksi program ini. Hasil negosiasi tersebut bisa berupa perhitungan fee berupa 1 orang x fee x jumlah episode, atau dilakukan pembayaran per paket atau termin sesuai kesepakatan.

Table 3.5 Uraian Biaya Production untuk Production Crew

Untuk biaya variabel equipment ditentukan berdasarkan hasil forecasting atau

historical biaya-biaya yang digunakan diprogram sebelumnya. Hal ini dapat dilihat pada

Table 3.6 dibawah ini.

Table 3.6 Uraian Biaya Production untuk Equipment

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

II. Production

A. Production Crew

Producer 1 orang x fee Negosiasi

Director 1 orang x fee Negosiasi

DOP 1 1 orang x fee Negosiasi

DOP 2 1 orang x fee Negosiasi

DOP 3 1 orang x fee Negosiasi

DOP 4 1 orang x fee Negosiasi

Production assistant 1 orang x fee Negosiasi

Audio Man 1 orang x fee Negosiasi

Prop Master 1 orang x fee Negosiasi

Production Crew 1 orang x fee Negosiasi

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

B. Equipment

Sony Z1 1 unit x biaya sewa Forecasting atau Historical

Generator Set 1 unit x biaya sewa Forecasting atau Historical

Audio Recording 1 unit x biaya sewa Forecasting atau Historical

Lighting Set 1 unit x biaya sewa Forecasting atau Historical

Untuk transport, lokasi, rental studio, dan property ditentukan berdasarkan scenario, sehingga biayanya tidak pasti dapat ditentukan, hal ini bergantung dengan skenario apakah yang dibuat untuk program tersebut.

Table 3.7 Uraian Biaya Production untuk Transport Rental dan Location/Studo/Property

Untuk Talent biaya yang berasal dari hasil negosiasi dan juga bergantung pada keinginan Agency penyelenggara. Sehingga tugas seorang Talent Coordinator yang harus dapat bernegosiasi dengan baik untuk mendapatkan talent yang diinginkan yang sesuai dengan biaya. Dan untuk biaya 3D Animation berasal dari forecasting atau historical. Biaya ini tidak digunakan disetiap proses produksi program. Hal ini dapat dilihat secara lengkap pada table 3.8 dibawah ini.

Table 3.8 Uraian Biaya Production untuk Talent dan 3D Animation Production

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

C. Transport Rental

Production Crew Transport

1 mobil x biaya transport

Forecasting atau Historical

Camera / Equipment Car 1 alat x biaya sewa Forecasting atau Historical

Tol / Parking / Premium 1 kali produksi x biaya Tol, Parkir, dan bensin yang dibutuhkan

Forecasting atau Historical

D. Location/ Studio/ Property

Studio Rental / Location 1 studio x biaya sewa Skenario

Property 1 property x biaya sewa Skenario

Cleaning / Guard 1 kali proses produksi x

biaya yang dibutuhkan Skenario

Deskripsi Biaya

Perhitungan

Biaya Sumber Biaya

E. Talent

Host (1 Ver.) 1 orang x fee Negosiasi

Co Host 2 Indoor (1 Ver ) 1 orang x fee Negosiasi

Berdasarkan hasil uraian biaya pada Post Production dapat dilihat pada Proses

Editing ( Post Production Suite), Travel Expenses, dan Tape records and Censorship

didapat berdasarkan hasil Forecasting atau Historical dimana pada proses editing dapat diperkiraan berapakah biaya yang dibutuhkan dalam mengedit suatu program per episode nya dan dengan negosiasi untuk crew yang melakukan proses editing. Dapat dilihat dengan jelas pada Table 3.9 dibawah ini.

Table 3.9 Uraian Biaya Post Production untuk Editing

III. POST PRODUCTION

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

A. Editing

Post Production Suite 1 Proses x biaya yang

dibutuhkan

Forecasting atau Historical

Editor 1 orang x fee Negosiasi

Graphic Editor 1 orang x fee Negosiasi

Sedangkan untuk travel expenses dapat dilihat dari perbandingan berbagai harga hotel dan harga pesawat yang sesuai dengan biaya yang dianggarkan. Untuk meals dihitung berdasarkan scenario yang berarti memungkinkan terjadinya kelebihan pengeluaran dikarenakan proses produksi yang belum pasti dikarenakan kemungkinan adanya perubahan skenario. Jika skenario berubah tingkat kesulitannya pun mempengaruhi biaya yang akan dikeluarkan. Untuk lebih jelasnya dapat dilihat pada table dibawah ini :

Vo Talent 1 orang x fee Negosiasi

F. 3D Animation Production

3D Animation

1 proses x biaya

yang dibutuhkan Forecasting atau Historical

Compositing

1 proses x biaya

Table 3.10 Uraian Biaya Post Production untuk Travel Expenses

Pada pembelian unit tape records dan censorship juga dapat dilihat dari histori pembelian unit-unit tersebut diprogram sebelumnya, sehingga kita dapat menilai berapakah perkiraan biaya tape records dan censorship yang diperlukan untuk program yang akan dijalankan.

Table 3.11 Uraian Biaya Post Production untuk Tape Stocks & Cencorship

Deskripsi Biaya Perhitungan Biaya Sumber Biaya D. Tape Stocks &

Censorship:

Sony Mini DV 60 mnt 1 unit x biaya Forecasting atau Historical

BCT 30M S/P (Master) 1 unit x biaya Forecasting atau Historical

BCT 30M S/P (Release dub) 1 unit x biaya Forecasting atau Historical

CD 1 unit x biaya Forecasting atau Historical

Yang terakhir adalah biaya lain-lain yang biasanya variabelnya adalah konsumsi wardrobe dan biaya lain-lainnya yang tidak terduga. Konsumsi dan wardrobe ditentukan berdasarkan skenario. Jika skenario dan konsep sudah sesuai, maka wardrobe dapat dipilih, maka itu, pada anggaran wardrobe memungkinkan terjadinya overbudget

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

B. Travel Expenses

Air Ticket (generally)

1 tiket orang x biaya pesawat

Forecasting atau Historical

Fiscal 1 orang x biaya fiskal Forecasting atau

Historical

Airport Tax 1 orang x biaya pajak

airport Forecasting atau Historical

Hotel 1 kamar x biaya hotel Forecasting atau

Historical

dikarenakan skenario yang mungkin berubah. Begitu pula dengan biaya konsumsi yang bergantung pada skenario. Jika skenario tergolong rumit, maka proses produksi akan berjalan lebih lama dan membutuhkan biaya konsumsi dan operasional yang lebih banyak, sehingga memungkinkan terjadinya pengeluaran yang lebih. Uraian lengkapnya dapat dilihat dibawah ini :

Table. 3.12 Uraian Biaya Miscellaneous

Gejala umum terjadinya overbudget sering terjadi pada departemen produksi. Biasanya disebabkan karena biaya operasional yang tidak dapat diduga, dan munculnya biaya-biaya lebih yang dikarenakan kondisi yang tidak terencana, seperti tuntutan skenario yang memungkinkan konsep produksi berubah sewaktu-waktu. Over budget terjadi dikarenakan perusahaan belum menggunakan metode regresi atau statistic yang dapat diambil, yaitu metode peramalan penjualan, metode anggaran produksi, metode anggaran overhead, dan metode anggaran kas.

3.8.3 Solusi Permasalahan

Masalah tersebut dapat diatasi dengan sistem berupa Rencana Penawaran yang dapat menghitung target penjualan yang disesuaikan dengan anggaran produksi yang diajukan. Seperti contoh dibawah ini :

Deskripsi Biaya Perhitungan Biaya Sumber Biaya

IV.Miscellaneous

Konsumsi

1 orang x biaya konsumsi per

orang Skenario

Wardrobe

1 proses produksi x biaya

Table 3.13 Contoh Perhitungan Rencana Penawaran

Didalam sistem, akan disediakan perhitungan target laba berdasarkan anggaran produksi yang disusun sebelumnya untuk dijadikan tolak ukur dalam perencanaan penawaran. Selain itu terdapat laporan Status Anggaran Pendapatan yang dapat digunakan oleh bagian Marketing dan Managing Director untuk memantau target penjualan yang harus dicapai. Solusi tersebut diharapkan dapat mendukung perusahaan untuk mencapai target pendapatan yang diinginkan.

Untuk permasalahan yang terdapat pada penyusunan Anggaran Produksi solusi yang diusulkan oleh penulis adalah adanya sistem yang menyediakan penyusunan anggaran produksi yang dikendalikan oleh perhitungan data historical sebelumnya, pengendalian berupa nilai maksimum dan minimum harga yang dapat dianggarkan, dan proyeksi rata-rata yang muncul didalam sistem untuk menilai seberapa sering biaya tersebut digunakan dalam setiap program.

Dengan itu diadakannya Uji Perhitungan Statistika pada program sesuai dengan rumus berdasarkan teori, yaitu sebagai berikut :

1. Dalam menguji coba program yang akan diimplementasikan kepada perusahaan, digunakan data-data yang dibuat berdasarkan asumsi-asumsi yang didapat dari beberapa program yang pernah berjalan. Dalam hal ini diambil satu sample komponen biaya pada biaya Prodution Crew, namun

NO Program Anggaran yang diajukan Target % Target Laba 1 Nikki Bikers 1,471,050,000 30% 1,912,365,000 2 Diplomat Success Challenge 1,010,385,000 30% 1,313,500,500

sistem ini diharapkan dapat digunakan oleh seluruh komponen biaya yang digunakan.

2. Menghitung rata-rata, maksimum, minimum, standar deviasi dengan cara mengambil data historis 5 record terakhir berdasarkan komponen biaya. Sehingga bila terdapat pengajuan proyek baru akan difluktualisasi range harga yang sudah di update sehingga saat terjadi tren kenaikan penurunan komponen biaya ( berdasarkan 5 data terakhir) maka akan terwakili oleh

range harga dengan peluang tertentu pada sistem yang diharapkan.

Table 3.14 Asumsi biaya-biaya yang dikeluarkan 5 program sebelumnya pada

Production Crew

Metode seperti ini disebut pengendalian statistik yang digunakan untuk

mengawasi biaya atau harga atau unit atau waktu yang bertujuan untuk meningkatkan kualitas barang atau jasa.

Post & Item Program

1 2 3 4 5 A. Production Crew Producer 1,350,000 1,500,000 2,000,000 1,350,000 1,500,000 Director 1,000,000 1,000,000 1,500,000 1,000,000 1,000,000 DOP 1 450,000 450,000 450,000 450,000 450,000 DOP 2 450,000 DOP 3 450,000 DOP 4 Production assistant 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 Audio Man 650,000 750,000 750,000 750,000 500,000 Prop Master 750,000 750,000 750,000 Production Crew 750,000 750,000 750,000 750,000 750,000 Script / writer 1,000,000 800,000 1,000,000 1,000,000 1,000,000

Min ( nilai terkecil ) = Rp 450.000,- Max ( nilai terbesar ) = Rp 2.000.000,- Sum ( Jumlah ) = Rp 35,550,000 Atau dengan rumus Excel, = SUM ( B4 : F14)

Ketika ditemukan jumlahnya, dapat kita tentukan rata-rata dari biaya-biaya tersebut, berikut perhitungannya:

Mean ( rata-rata ) = = = Rp 888,750,-

Atau dengan rumus Excel, = AVERAGE ( B4 : F14 )

Dengan ini kita dapat mengetahui berapa range biaya yang diperlukan dalam suatu program agar tidak terjadi kelebihan anggaran dan kekurangan yaitu sebesar Rp 450,000 sampai dengan Rp 2,000,000 untuk pengajuan harga Production Crew dari setiap masing-masing keperluannya.

Distribusi Normal digunakan sebagai kurva yang dapat memperlihatkan posisi simpangan baku berdasarkan kemungkinan sering digunakannya biaya tersebut dan dari simpangan baku akan dapat dihitung Z yang berujung pada proyeksi biaya. Simpangan baku digunakan untuk mengukur keberagaman biaya yang digunakan disetiap komponen biaya.

Berdasarkan observasi yang dilakukan, dapat diperkirakan dari beberapa

program yang sudah pernah diproduksi, kemungkinan komponen biaya tidak digunakan kembali sebesar 5%, maka dapat dilihat probabilitas yang memungkinkan biaya

komponen tersebut akan digunakan lagi dalam memproduksi suatu program sebesar 95%. Hal ini dapat dilihat dengan Distribusi Normal pada kurva dibawah ini :

Gambar 3.13 Distribusi Normal

Maka itu dapat dilihat Z = 1.64 yang menyatakan bahwa distribusi normal berada pada titik 1,6 dengan tingkat error 5 % dan probabilitas sebesar 95%. Atau dengan rumus Excel, =NORMSINV(D3).

Dengan ditemukannya Z, maka dapat diperoleh proyeksi, yaitu dengan rumus:

Atau

Target dapat ditemukan dengan sebelumnya menghitung standar deviasi , dengan

rumus:

Atau dengan rumus Excel , = STDEV ( B4 : F4 ) untuk komponen biaya Production Crew pada Table 3.14 ditemukannya hasil standar deviasi sebesar Rp. 347792.9 Setelah itu target dapat dihitung dengan

Dengan hasil target yang ditemukan, dapat dinilai bahwa proyeksi tingkat ideal pada biaya Production Crew adalah Rp 1,459,130 dengan range minimal dan maximal sebesar Rp 450,000,- sampai dengan Rp 2,000,000,-

Sehingga yang diharapkan dari sistem yang diusulkan adalah adanya pengendalian saat penyusunan Anggaran Produksi pada sistem yang dirancang dengan adanya data historis yang berupa minimum, maksimum, dan proyeksi yang berasal dari program-program sebelumnya yang berfungsi untuk dijadikan tolak ukur saat penyusunan anggaran produksi dan diharapkan dapat meminimalisasikan terjadinya