Analiza finančnega položaja podjetja X s poudarkom na terjatvah : diplomsko delo

Bebas

95

0

0

Teks penuh

(2) UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta IZJAVA Kandidatka Sabina STEINER absolventka študijske smeri: Denarništvo in finance študijski program: Univerzitetni izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom redni prof. dr. Drago FILIPIČ in uspešno zagovarjala 28.04.2004 . Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne 28.04.2004. Podpis: Sabina STEINER.

(3) 2 PREDGOVOR Slovenska podjetja so v tržnem gospodarskem sistemu izpostavljena ostri konkurenci in spreminjanju tržnih razmer. Iz tega razloga je postalo odločanje poslovodstva odgovorno in zahtevno opravilo, ki mora bazirati na znanju in finančnih analizah. Le kvalitetna finančna analiza omogoča poslovnemu sistemu sprejemanje dobrih poslovnih odločitev, ki vodijo k izboljšanju uspešnosti njegovega poslovanja. V diplomskem delu sem obravnavala finančni položaj podjetja X s poudarkom na terjatvah, z namenom ugotoviti njegove slabosti in pomanjkljivosti ter s ciljem presoditi dejansko uspešnost poslovanja navzven ter predlagati ustrezne ukrepe za njihovo izboljšanje. Osrednji del politike podjetja je opredelitev interesov udeležencev podjetja, prav tako je potrebna opredelitev zamisli, vizije, poslanstva, smotrov in ciljev podjetja. Finančna politika je del celotne poslovne politike podjetja. Izhodišče finančne politike so cilji poslovanja podjetja. Končni cilj finančne politike je ohranitev in povečanje finančne moči. Pri tekoči finančni politiki gre za kratkoročno prilagajanje danim razmeram, temeljna in razvojna finančna politika sta trajnejše narave, usmerjeni dolgoročno. Finančna analiza poslovanja je del celotne analize poslovanja. Finančna funkcija pa je osnova finančne analize in je ena izmed šestih poslovnih funkcij, ki sestavljajo celotni poslovni proces. Z drugimi poslovnimi funkcijami (nakupno, prodajno, kadrovsko, tehnično) je neposredno povezana in jih dopolnjuje oziroma pomeni osnovo za njihovo izvajanje. Izhodišče za finančno analizo so ustrezne in pravočasne računovodske informacije. Tudi uspešno izvajanje finančne funkcije je v veliki meri odvisno od razpoložljivih finančnih informacij. Računalniško podprta baza računovodskih podatkov oziroma računovodski informacijski sistem predstavlja informacijski sistem za potrebe financiranja. Temeljni cilj finančne funkcije je trajna plačilna sposobnost podjetja in kontinuirano sodelovanje z ostalimi poslovnimi funkcijami. Pri finančni analizi nas zanima kakšno je splošno finančno stanje podjetja, ugotavljamo likvidnost, solventnost, finančno strukturo in uspešnost podjetja. Osnovni vir informacij za finančno analizo je zaključni račun podjetja (bilanca stanja, bilanca uspeha), med pogoste pripomočke pri finančni analizi podjetja sodijo tudi kazalniki in različni modeli. Bilanca stanja izkazuje sredstva, ki predstavljajo premoženje podjetja in obveznosti do virov sredstev, ki prikazujejo lastninsko podobo podjetja. Zanima nas presoja sestave, obsega, dinamike in sorazmernosti sredstev in virov sredstev oziroma navpična in vodoravna presoja finančnega položaja podjetja. Kazalniki premoženjsko-finančnega položaja oziroma kazalniki finančne trdnosti ter likvidnosti podjetja so kazalniki stanja investiranja, kazalniki stanja financiranja in kazalniki vodoravnega finančnega ustroja, kjer nas zanima usklajenost sredstev in njihovih virov. V diplomskem delu so izračunani tudi kazalniki likvidnosti in plačilne sposobnosti, učinkovitosti, ravnotežja in uspešnosti. Bilanco uspeha vedno sestavljamo za določeno razdobje in kot bilanco stanja na določen datum. Predmet bilance uspeha so prihodki in odhodki skupaj s poslovnim izidom, ki ga je podjetje ustvarilo v nekem razdobju. Končni cilj poslovanja podjetja je ustvarjanje dobička. Tudi pri bilanci uspeha nas zanima presoja sestave, obsega in dinamike prihodkov, odhodkov in poslovnega izida. V zaključku diplomskega dela obravnavamo tudi Altmanov in Kraličkov enostavni model..

(4) 3. 1 UVOD................................................................................................................................. 5 1.1 Opredelitev področja in opis problema, ki je predmet raziskave .................................... 5 1.2 Namen, cilji in osnovne trditve ....................................................................................... 5 1.3 Predpostavke in omejitve raziskave ................................................................................ 6 1.4 Predvidene metode raziskovanja ..................................................................................... 6 2 FINANČNA FUNKCIJA PODJETJA .............................................................................. 7 2.1 Vloga finančne funkcije podjetja..................................................................................... 7 2.2 Naloge finančne funkcije podjetja.................................................................................. 8 3 ANALIZA BILANCE STANJA ..................................................................................... 15 3.1 Analiza sestave sredstev ................................................................................................ 15 3.1.1 Analiza stalnih sredstev .............................................................................................. 16 3.1.2 Analiza gibljivih sredstev ........................................................................................... 18 3.2 Analiza sestave obveznosti do virov sredstev ............................................................... 25 3.2.1 Kapital ....................................................................................................................... 27 3.2.2 Obveznosti .................................................................................................................. 27 4 ANALIZA BILANCE USPEHA .................................................................................... 30 4.1 Analiza prihodkov ......................................................................................................... 30 4.2 Analiza odhodkov.......................................................................................................... 32 4.3 Analiza poslovnega izida............................................................................................... 32 5 ANALIZA FINANČNIH TOKOV .................................................................................. 34 6 FINANČNA ANALIZA PODJETJA.............................................................................. 35 6.1 Finančni kazalniki ......................................................................................................... 36 6.1.1 Kazalniki likvidnosti in plačilne sposobnosti............................................................. 36 6.1.2 Kazalniki učinkovitosti............................................................................................... 38 6.1.3 Kazalniki ravnotežja ................................................................................................... 39 6.1.4 Kazalniki uspešnosti ................................................................................................... 40 6.2 Analiza finančnega položaja s pomočjo modelov ........................................................ 41 7 URAVNOTEŽENI SISTEM KAZALNIKOV ............................................................... 44 8 ANALIZA FINANČNEGA POLOŽAJA PODJETJA X ............................................... 50 8.1 Predstavitev podjetja X.................................................................................................. 50 8.2 Predstavitev finančne funkcije podjetja X..................................................................... 52 8.2.1 Cilji in naloge finančne funkcije ................................................................................ 52 8.2.2 Likvidnost in plačilna sposobnost .............................................................................. 53 8.3 Analiza bilance podjetja ............................................................................................... 55 8.3.1 Analiza bilance stanja podjetja ................................................................................... 55 8.3.1.1 Analiza sredstev....................................................................................................... 60 8.3.1.2 Analiza obveznosti do virov sredstev...................................................................... 62 8.3.1.3 Analiza skladnosti sredstev in virov sredstev.......................................................... 63 8.3.2 Analiza bilance uspeha podjetja ................................................................................. 65 8.3.2.1 Analiza prihodkov ................................................................................................... 66.

(5) 4 8.3.2.2 Analiza odhodkov.................................................................................................... 68 8.3.2.3 Analiza poslovnega izida......................................................................................... 70 8.4 Analiza izkaza finančnih tokov .................................................................................... 73 8.5 Analiza podjetja s pomočjo kazalnikov........................................................................ 76 8.5.1 Kazalniki likvidnosti in plačilne sposobnosti............................................................. 76 8.5.2 Kazalniki učinkovitosti............................................................................................... 78 8.5.3 Kazalniki ravnotežja ................................................................................................... 80 8.5.4 Kazalniki uspešnosti ................................................................................................... 81 8.6 Analiza finančnega položaja podjetja x s pomočjo modelov ....................................... 82 9 SKLEP ............................................................................................................................. 86 10 POVZETEK .................................................................................................................. 89 11 SEZNAM VIROV ......................................................................................................... 91 12 SEZNAM TABEL......................................................................................................... 93 13 SEZNAM SLIK............................................................................................................. 94.

(6) 5 1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskave Poslovni sistem je podjetje ali druga pravna oseba, ki ustvarja poslovne učinke, to je proizvode in storitve. Podjetje, ki deluje v tržnem gospodarstvu mora biti v vsakem trenutku sposobno, da se odzove na dogajanje v okolju. S tem predvsem mislimo na poznavanje lastnih finančnih zmožnosti, lastnih prednosti in nevarnosti. Prehod na tržno gospodarstvo od podjetij zahteva, da posvetijo posebno pozornost analiziranju poslovanja. Za vsak tržni subjekt je bistveno, da preuči svoj finančni položaj, kar v nadaljevanju omogoča boljše finančno odločanje, izvajanje in tudi boljše nadziranje financiranja. Gre za sprejemanje takšnih odločitev, ki podjetju zagotavljajo konkurenčnost, kar je pogoj za njegov obstoj in nadaljnji razvoj. Analiza poslovanja je dejavnost oz. strokovno opravilo, ki omogoča, da presodimo ekonomski položaj podjetja, to je njegovo učinkovitost, uspešnost, premoženjsko in finančno stabilnost. Privede nas do osnove za ukrepanje glede bodočega poslovanja. Spoznanja, ki jih pridobimo na osnovi finančne analize nam omogočajo boljše in racionalnejše odločanje, izvajanje in analiziranje financiranja v podjetju. Iskanje strateških možnosti podjetja je iskanje možnosti za uresničitev njegovih smotrov, poslanstva in ciljev. Trajni razvojni smotri podjetja so v njegovem prizadevanju za kakovost poslovanja, torej za uspešnost, ugled, za trženje, gibčnost in učinkovitost ter za gospodarsko moč in neodvisnost podjetja. 1.2 Namen, cilji in osnovne trditve Tema diplomskega dela je analiza finančnega položaja podjetja X. Cilj te analize je analizirati finančno poslovanje podjetja X v letu 2001 v primerjavi z letoma 2000 in 1999, ugotoviti kakšne rezultate je podjetje doseglo glede na vložena sredstva, kakšna so odstopanja v pogojih poslovanja in rezultatih ter nato omogočiti pripravo odločitev za še boljše poslovanje. Ugotovitev in analizo finančnega položaja bom opravila na podlagi temeljnih računovodskih izkazov bilance stanja, bilance uspeha, analiza bo zajemala tudi presojo finančnega položaja s pomočjo kazalnikov in analizo finančnega položaja na podlagi ekonomskih modelov. V teoretičnem delu diplomskega dela bo predstavljen namen in vsebina temeljnih računovodskih izkazov ter finančne analize z uporabo kazalnikov poslovanja in uporaba nekaterih ekonomskih modelov. Posebej bo obravnavan uravnoteženi sistem kazalnikov. Teoretično znanje je nato uporabljeno na primeru podjetja X. Namen dela je na osnovi finančne analize za obdobje 1999 – 2001 ugotoviti dejansko uspešnost podjetja in glede na ugotovitve podati predloge za še boljše poslovanje..

(7) 6 1.3 Predpostavke in omejitve raziskave Teoretični del diplomskega dela bo temeljil na predpostavkah in podatkih iz strokovne literature, zajemal pa bo tudi znanje, pridobljeno v času študija na EPF v Mariboru in delu. V praktičnem delu je uporabljeno znanje iz prvega dela. Poleg tega pa kot podlaga služijo zaključni računi podjetja X in letna poročila za obravnavana leta 1999 – 2001. Podjetje X sestavlja računovodske izkaze v skladu s slovenskimi računovodskimi standardi in pravilnikom o računovodstvu. Ker izpolnjuje določene pogoje je podjetje tudi vsako leto revidirano. Glavna predpostavka pri tem je, da so analizirani izkazi podjetja X resničen in pošten prikaz premoženjskega in finančnega položaja podjetja. V praktičnem delu sem se omejila na področja, ki sem jih predstavila v teoretičnem delu diplomskega dela. Zaradi zagotovitve tajnosti podatkov proučevanega podjetja ne omenjam z imenom. Označujem ga le s črko X. 1.4 Predvidene metode raziskovanja V diplomskem delu bodo uporabljene metode, ki so ekonomistom uporabne ter v praksi do neke mere že uveljavljene. Diplomsko delo bo osredotočeno na posamezne funkcije podjetja zato lahko govorimo o poslovni raziskavi. Ker pa bom raziskovala posamezno funkcijo podjetja v določenem trenutku bo to statična raziskava. Uporabljena bo komparativna statika, ki se ukvarja s primerjanjem stanj v dveh različnih trenutkih. Pristop k raziskovanju bo analitičen, kajti teorijo bom proučila na praktičnem primeru, kasneje pa bom na podlagi dobljenih ugotovitev proučevala vzroke. Diplomsko delo bo zajemalo tako deskriptivni kot tudi analitični pristop k raziskovanju. V okviru deskriptivnega pristopa bodo v delu prisotne metoda deskripcije, metoda klasifikacije, komparativna metoda, zgodovinska metoda in metoda kompilacije. Analitični pristop k raziskovanju pa obsega deduktivni in induktivni del. V prvi fazi, ko gre za deduktivno sklepanje bom iz literature povzela različne teorije, trditve in hipoteze. Druga faza ali induktivno sklepanje bo razvidno iz praktičnega primera. V tretji fazi bom poskušala dobljene računske rezultate analizirati in podati predloge. To bo ponovno deduktivno sklepanje. V zadnji fazi bom navedla sklepne ugotovitve. Pri pripravi podatkov bom uporabila razčlenjevanje, izločanje in osamitev. V osrednji fazi bo težišče analize na metodi primerjanja proučevanih podatkov. Težišče zadnje faze pa bo na metodi strnjevanja spoznanj, ki izhajajo iz predhodnih faz analize..

(8) 7 2 FINANČNA FUNKCIJA PODJETJA 2.1 Vloga finančne funkcije podjetja V najsplošnejšem pomenu besede uporabljamo pojem finance za vse gospodarske dejavnosti, ki so povezane z upravljanjem z denarjem, in za vedo o upravljanju z denarjem. Finance podjetja predstavljajo finance v ožjem pomenu besede. Bistvo financ in finančne funkcije je financiranje, gospodarjenje s finančnimi sredstvi in iz financiranja izvirajoči finančni odnosi (Mramor 1993, 19). Finančna funkcija je temeljna poslovna funkcija, ki prežema vse ostale funkcije in dejavnosti podjetja z vidika denarne vrednosti. Finančna funkcija, odvisno od sestave sredstev (premoženja) in virov financiranja (kapitala), s katerimi podjetje razpolaga, določa in s tem tudi omejuje njegovo poslovanje in razvoj. Potreba po medsebojni usklajenosti posameznih poslovnih funkcij je nujna, saj vsaka poslovna odločitev ima vedno tudi finančne posledice, ki se kažejo v velikosti in sestavi premoženja in kapitala in v finančnih tokovih. Lahko pa se posledice kažejo tudi v finančnih razmerjih in pogosto tudi v rezultatih poslovanja. Značilnost finančne funkcije je v tem, da skrb za finančna sredstva ne preneha s tem, ko se preoblikujejo v nedenarno obliko oziroma prehodne oblike. To pa je dovolj tehten razlog, da je za uspešno vodenje finančne funkcije nujno potrebno sodelovanje vseh poslovnih funkcij podjetja. Drugače rečeno: o financah ne odločajo samo finančniki. Finančna funkcija mora biti harmonično vgrajena v sistem vseh poslovnih funkcij. Pravilen odnos do finančne funkcije v podjetju se kaže v tem, da je organizirana kot samostojna služba (imena za to so različna), torej ločena od računovodstva (izjema so manjša podjetja), tako, da ne gre niti za njeno nadrejenost ali podrejenost drugim poslovnim funkcijam. Med poslovnimi funkcijami mora obstajati stalno in načrtno sodelovanje, ki temelji na medsebojnem poznavanju problemov in potreb ter na skupnih ciljih (Filipič, Markovič 1998, 153-154). Finančno poslovanje je zagotavljanje finančnih sredstev, upravljanje s finančnimi sredstvi in njihovimi viri ter razporejanje virov finančnih sredstev z namenom zagotavljanja pogojev za opravljanje gospodarske dejavnosti (Zakon o finančnem poslovanju podjetij 1999, 6753). Posli finančne funkcije se lahko odvijajo kot samostojna finančna aktivnost (npr. najetje bančnega posojila), ali kot vzajemna aktivnost finančne in prodajne funkcije (npr. odobravanje blagovnih kreditov kupcem). Finančni posli se lahko odvijajo tudi kot redni v zvezi z rednim poslovanjem, ali pa kot izredni posli (npr. združevanje več podjetij, sanacija) (Filipič, Markovič 1998, 154). V poslovanju podjetja so finance vezni element med vsemi poslovnimi področji. Vse poslovne odločitve (proizvodne, tržne, investicijske, idr.) imajo finančne posledice, ki se skupaj izražajo na ravni podjetja. Finančniki v podjetju imajo celovit pregled nad finančnim dogajanjem v podjetju in dajejo povratne informacije drugim poslovnim področjem. Dobra koordinacija med posameznimi deli poslovanja podjetja in finančnim.

(9) 8 delom pomeni pomemben prispevek k uspešnosti. Slaba finančna koordinacija pa velikokrat pripelje do zloma podjetja, ki lahko ima sicer relativno dober proizvod, trženje in razvoj (Mramor 1993, 22). 2.2 Naloge finančne funkcije podjetja Dr. I. Markovič deli naloge finančne funkcije na primarne (temeljne, osnovne) in sekundarne (tekoče, operativne) naloge. Primarne naloge finančne funkcije so naloge, ki so neposredno vezane na proces reprodukcije oziroma je od njih odvisno izvajanje procesa reprodukcije. Sekundarne naloge so naloge, ki so posredno vezane na proces reprodukcije, njihovo izpolnjevanje pa pomeni ustvarjanje potrebnih pogojev za izpolnjevanje primarnih (temeljnih) nalog finančne funkcije. Primarne naloge finančne funkcije so: - priskrba denarnih sredstev, - uporaba (plasman) sredstev, - usklajevanje rokov imobilizacije sredstev in rokov razpoložljivih virov. Sekundarne naloge finančne funkcije po Bergantu (1993, 18) so: - disponiranje denarja, - kontrola denarnih dokumentov in nadzor nad uporabo sredstev, - vodenje operativnih evidenc, - finančno planiranje, - finančna analiza, - informiranje. Dr. J. Rodić opredeljuje sekundarne naloge še natančneje. Poleg navedenih so takšne naloge še: kreiranje finančne politike, izterjava terjatev, plačevanje obveznosti, prodaja in nakup deviz, spremljanje gibanja obrestnih mer in valutnih tečajev, obračun osebnih dohodkov, vodenje blagajne in portfelja finančnih naložb, izdelava sanacijskega programa (Rodić 1991, 7). Najširše sprejeto opredelitev nalog finančne funkcije v strokovni literaturi podaja dr. I. Turk, ko govori o različnih vidikih funkcije financiranja in sicer: - priskrbovanje sredstev, - uporaba sredstev, - vračanje sredstev, - preoblikovanje obveznosti do virov sredstev. Prikazana raznovrstna opredelitev nalog finančne funkcije nas sili k poskusu oblikovanja doslednejše in hkrati vseobsežne opredelitve. Menimo, da to lahko dosežemo, če upoštevamo vse tri vidike: izvajalnega, informacijskega in ravnalnega. Tak sistemski pristop nam omogoči razvrstiti naloge finančne funkcije na naslednji način: z izvajalnega vidika: - priskrba sredstev, - uporaba sredstev,.

(10) 9 -. vračanje sredstev, preoblikovanje obveznosti do virov sredstev.. z informacijskega vidika: - procesiranje podatkov o preteklosti, - načrtovanje financiranja, - analiza financiranja, - nadzor nad procesiranjem podatkov o financiranju. z vidika finančnega ravnanja (managementa): - strateško, taktično in operativno načrtovanje financiranja, - priprava izvajanja financiranja, - nadziranje financiranja. Na tej osnovi bi lahko naloge finančne funkcije podjetja opredelili kot vzpostavljanje in razvijanje informacijskega sistema za potrebe financiranja, finančni management (finančno ravnanje) ter izvajanje financiranja (Bergant 1993, 19-20). Skrb za ustrezna denarna sredstva je osrednja naloga finančne funkcije. »Tako s financiranjem razumemo dejavnost finančne funkcije, ki obsega priskrbo in uporabo sredstev, gospodarjenje z njimi, vračanje sredstev njihovim virom, razporejanje finančnih izidov in s tem nastala finančna razmerja« (Repovž 1994, 815). Priskrba finančnih sredstev Pred nabavo finančnih sredstev mora finančna funkcija ugotoviti skupni potrebni obseg denarnih sredstev, trenutek potrebe oziroma dinamiko pokrivanja potreb, čas vezave denarnih sredstev v raznih pojavnih oblikah osnovnih in obratnih sredstev (za kratkoročna sredstva je potrebno zagotoviti kratkoročne vire, za dolgoročna pa dolgoročne vire), možne vire financiranja in njihovo ceno ter druge pogoje nabave finančnih sredstev (roki vračanja, instrumenti zavarovanja, sankcije). Priskrba mora potekati tako kot smo predvideli v finančnem planu. Priskrba sredstev (financiranje) je vsak denarni priliv v podjetje, ki ni posledica preoblikovanja materialnih ali drugih oblik sredstev. Pri tem je možna priskrba denarja iz zunanjih virov (druga podjetja, finančne institucije, drugi vlagatelji sredstev) ali iz doseženega poslovanja podjetja (pozitivni denarni tok) (Repovž 1994, 815). Širše je priskrba finančnih sredstev mogoča iz notranjih in zunanjih virov financiranja. Notranje financiranje je pogojeno z notranjimi možnostmi podjetja, zlasti se tu misli na nerazdeljen dobiček, amortizacijo, financiranje iz racionalizacij, rezerv za predvidene stroške (rezervacij), financiranje iz spremembe premoženja (npr. sale and lease back). Nasprotje notranjemu je zunanje financiranje. O tem financiranju govorimo, kadar gre za priskbo tujega kapitala ali za novi lastni kapital. Od notranjega financiranja pa je potrebno razlikovati lastno financiranje, ki zajema tako notranje financiranje kot tudi tisto obliko zunanjega financiranja, pri katerem družabniki vnašajo lastni kapital. Nasprotje lastnemu pa je tuje financiranje, pri katerem gre za najemanje tujega kapitala (npr. posojila) in tudi.

(11) 10 za posebne pojavne oblike zunanjega (tujega) financiranja (leasing, factoring in forfaiting) (Filipič 1990, 305). Vlaganje denarja Prav tako kakor priskrba potrebnih denarnih sredstev je pomembna naloga finančne funkcije tudi racionalna uporaba oziroma vlaganje denarnih sredstev. Pri tem gre za preoblikovanje denarnih sredstev v nedenarne oblike ali uporabo denarnih sredstev v različne finančne naložbe. Uporaba denarnih sredstev za financiranje kupcev, sezonskih zalog in za kratkoročne finančne naložbe pomeni kratkoročno vezavo sredstev. Vlaganje v trajna gibljiva sredstva, opredmetena osnovna sredstva in dolgoročne finančne naložbe pa predstavlja dolgoročno vezavo sredstev. Finančna funkcija mora skrbeti, da se z vlaganjem denarnih sredstev v lasten ali tuj reprodukcijski proces zagotovi maksimalna donosnost vloženih sredstev, kar prispeva k povečanju skupne rentabilnosti poslovanja in k povečanju premoženja. Pomemben faktor vlaganja denarja predstavlja tveganje, da vložena sredstva ne bodo vrnjena, zlasti kadar gre za financiranje drugih poslovnih partnerjev (kupcev) (Rodić, Marković 1986, 5-6). Gospodarjenje s sredstvi Bistvo financiranja podjetja je v pripravi, sprejemanju, izvajanju, nadziranju in analiziranju odločitev o financiranju podjetja s strani lastnikov (finančno upravljanje) in s strani finančnega vodstva (finančno vodenje). Finančno odločanje lastnikov lahko poteka kot upravljanje s financami podjetja neposredno, to je predvsem v malih podjetjih ali pa posredno preko nadzornega sveta in skupščine. Upravljanje s finančnimi sredstvi s strani lastnikov je usmerjeno predvsem v večanje tržne vrednosti podjetja. Lastniki podjetja imajo pomembno vlogo tudi pri temeljni in razvojni finančni politiki in razporejanju donosov – izidov poslovanja, na del, ki ostane v podjetju, in del, ki se izplača udeležencem v poslovanju (Repovž 1997, 335). Gospodarjenje s sredstvi pomeni smotrno (premišljeno) uporabo pridobljenih sredstev, zato da bi dosegli čim boljši učinek v dobičku ali denarnem toku in čim bolj neovirano poslovali z zagotovitvijo potrebne likvidnosti sredstev in plačilne sposobnosti in razvoja podjetja (Repovž 1994, 815). Finančna služba je dolžna nenehno usklajevati prilive in odlive denarnih sredstev. Vsak presežek prilivov nad odlivi in obratno, mora finančna služba odpraviti, kot je to za podjetje najbolj smotrno, najbolj koristno. Pri tej nalogi se finančna funkcija naslanja tudi na pravila finančnega obnašanja (horizontalna in vertikalna pravila financiranja) kot trajneje sprejete načine ravnanja za uresničevanje temeljnih finančnih ciljev. Osrednje vprašanje v teoriji in praksi financiranja podjetja je določanje optimalne finančne strukture podjetja. Posamezno podjetje si prizadeva za takšno strukturo lastnih in tujih virov financiranja, da čim bolj zmanjša stroške financiranja na enoto izida. To pomeni, da je uporaba tujih virov upravičena, če je stopnja izida nasproti vsem virom financiranja (vsem vloženim sredstvom) večja od stroškov financiranja (obresti) tujih virov. Drugače povedano, stroški virov financiranja določajo, kolikšen naj bi bil delež tujih virov v vseh virih financiranja. Ta delež imenujemo finančno vzvodje ali financial leverage. Dokler so.

(12) 11 mejni stroški tujih virov financiranja manjši (ali enaki) kot mejni donos (izid) uporabljenih tujih virov financiranja, se tuje vire splača najemati. Pri tem izpolnjenem pogoju z naraščanjem finančnega vzvodja (tuji viri/lastni viri) raste celoten donos in s tem rentabilnost lastnih virov financiranja (Repovž 1983, 64-67). Usklajevanje sredstev in virov sredstev po obsegu in rokih je permanentna naloga finančne funkcije. Tako je potrebno zagotoviti dolgoročno finančno ravnotežje (ravnotežje med kratkoročno vezanimi sredstvi in kratkoročnimi viri), kar je pogoj za ohranjanje likvidnosti in plačilne sposobnosti. Od tega zlatega bilančnega pravila pa se lahko odstopi v primeru premostitvenega financiranja, kadar dolgoročne naložbe začasno financiramo s kratkoročnimi sredstvi, pod pogojem, da bodo kratkoročna sredstva čimprej zamenjana z dolgoročnimi sredstvi. Razmerje med posameznimi deli aktive in pasive pa izražajo koeficient tekoče, pospešene in absolutne likvidnosti. Vračanje denarja virom financiranja Vračanje prejetih sredstev virom sredstev (skupaj z obrestmi v pogojih kreditnega odnosa ali udeležba lastnikov v dobičku) predstavlja eno temeljnih nalog finančne funkcije in zaključek krožnega gibanja sredstev. Nevračilo sposojenih sredstev (neplačilo zapadlih obveznosti) je ne glede na družbeno-ekonomski sistem skorajda povsod enako ostro sankcionirano (Repovž 1997, 334). Razporejanje finančnih izidov Razporejanje finančnih izidov (dobička, čistega denarnega toka) pomeni razporeditev v denarju izraženega izida poslovanja na posamezne interesne udeležence v poslovanju podjetja. Tukaj gre za razporeditev bruto dobička iz poslovanja naprej na državo (razni davki in prispevki) in nato neto dobička na lastnike podjetja (lastnike kapitala), poslovodstvo in druge zaposlene v podjetju. Pri razporeditvi neto dobička se postavlja vprašanje ali naj le-ta (oziroma v kolikšni meri) ostane v podjetju in povečuje možnosti razvoja ter omogoča vzdrževanje potrebne plačilne sposobnosti, ali pa naj se z odlivom za izplačila odlije v porabo lastnikov, zaposlenih in poslovodstva. Pri razporeditvi dela neto dobička na lastnike gre za odločanje o delitvi le-tega na del, ki naj poveča obstoječi lastniški kapital – poveča moč organizacije (v celoti, delno ali sploh ne) in del, ki pomeni izplačilo dividend (v celoti, delno ali sploh ne). Razporejanje dela dobička na zaposlene se kaže v izplačilih (višja plača ali več plač, druge oblike izplačila – za dopust, božič, ipd.) ali pa se zadrži v podjetju za izboljšanje standarda zaposlenih. Prav tako so pomembne odločitve o izplačilu dela neto dobička poslovodstvu ali njegovemu zadržanju v podjetju in možnem solastništvu poslovodstva v podjetju (Repovž 1994, 829830). Dejavnost finančne funkcije obsega tudi: Oblikovanje finančne politike Izhajajoč iz cilja poslovne politike, finančna funkcija definira cilje finančne politike ter razvija strategijo in taktiko finančnega upravljanja, pri čemer mora nenehno upoštevati.

(13) 12 načela in pravila financiranja kot temelj finančnega upravljanja. Položaj na blagovnem trgu, trgu denarja in trgu kapitala se nenehno spreminja, kar se bolj ali manj odraža v podjetju. Prav tako prihaja do nenehnih sprememb v samem podjetju, neodvisno od tržnih vplivov, zato je naloga finančne funkcije, da nenehno spremlja tržišče na eni in podjetje na drugi strani ter vsaki spremembi prilagaja strategijo in taktiko finančnega upravljanja z namenom uresničevanja ciljev finančne politike (in s tem tudi poslovne politike), obstoja in razvoja podjetja (Rodić 1991, 22). Oblikovati finančno politiko pomeni vnaprej opredeliti temeljne finančne cilje, ki globalno pomenijo ohranitev in povečanje finančne moči podjetja. Temeljna načela financiranja omogočajo določiti temeljne cilje financiranja, ki so predvsem v doseganju: - skladnosti velikosti, struktur in gibanja sredstev (premoženja) in virov financiranja (kapitala) v smislu vertikalnega in horizontalnega ravnotežja kot konstitucijska, likvidnostna in finančna struktura, - trajnosti finančnega poslovanja z zagotavljanjem racionalnega financiranja, optimalne plačilne sposobnosti in zmanjšanja finančnega tveganja, - doseganje finančnega izida kot čistega denarnega toka iz poslovanja podjetja, - razporejanja (delitve) finančnega izida kot delitve v osebno in drugo porabo ter v vire za financiranje reprodukcije in druge namene, - povečanja finančne moči kot povečanja sredstev (tržne vrednosti) podjetja (Repovž 1994, 817-818). Finančno načrtovanje Med nalogami odločanja uvrščamo na prvo mesto finančno načrtovanje. To je treba razumeti predvsem kot izraz spoznanja, da je učinkovito planiranje temeljni pogoj za uspešno finančno delovanje podjetja. Pri tem gre za strokovno in organizacijsko zelo zahtevno nalogo in če jo je podjetje sposobno dobro opraviti je to pogosto že prepričljiv znak za učinkovito izvajanje finančne funkcije. Kakovostno finančno načrtovanje bistveno prispeva k boljšemu poslovanju. Načrtovanje omogoča upravi podjetja, da sprejema predvsem pretehtane poslovne odločitve in se izogne odločitvam, sprejetih v časovni stiski, za katere obstaja verjetnost, da se bodo izkazale kot nepravilne, večja. Poleg tega dobro načrtovanje omogoča tudi sprotni nadzor nad poslovanjem in primerjavo z načrtovanim, kar spet omogoča pravočasne poslovne odločitve za preprečitev velikih odstopanj. Finančno načrtovanje omogoča oblikovati boljšo strategijo poslovanja, v tem okviru postaviti dolgoročne finančne cilje poslovanja in njihovo doseganje stalno preverjati, omogoča spoznavanje prihodnjih priložnosti in nevarnosti, oblikovanje alternativnih scenarijev, navaja k uporabi instrumentov zavarovanja pred negativnimi posledicami mogočih dogodkov, omogoča oblikovanje boljše osnove za pogajanja s financerji in poslovnimi partnerji (Mramor 1993, 373). Na splošno s pojmom načrtovanje označujemo proces, v katerem se določijo cilji in načini delovanja za doseganje teh ciljev. Pojem finančno načrtovanje se uporablja v širšem in ožjem pomenu besede. V širšem pomenu zajema najprej načrtovanje dobička, ki poskuša.

(14) 13 opredeliti višino dobička v določenem prihodnjem obdobju in možno variabilnost dobička glede na verjetne ravni v obsegu prodaje, glede na strukturo stalnih in spremenljivih stroškov poslovanja in glede na način financiranja podjetja. Finančno načrtovanje v širšem pomenu besede kratkoročno finančno načrtovanje, to je za obdobje krajše od enega leta, ki opredeljuje kdaj v določenem časovnem obdobju nastajajo denarni presežki in kdaj denarni primanjkljaji. Kot orodje tega načrtovanja se običajno uporablja načrt denarnih tokov, ki finančnemu direktorju pomaga pri napovedovanju kratkoročnih denarnih presežkov ali potreb po denarju. Enakovredni del finančnega načrtovanja je dolgoročno finančno načrtovanje. Dolgoročno gledano finančnega direktorja ne zanima toliko, kako financirati posamezne primanjkljaje denarja ali nalagati posamezne presežke. Zanima ga predvsem načrt potrebnih finančnih sredstev za celotno obdobje načrtovanja. V ožjem pomenu besede se pojem finančno načrtovanje uporablja samo za kratkoročno in dolgoročno finančno načrtovanje. Načrtovanje dobička je pomembno, ker je dobiček v tržnem gospodarstvu merilo dobrega poslovanja podjetja, saj podjetje ne more preživeti, če ne ustvarja dobička. Uprava podjetja mora zato načrtovani dobiček za prihodnja časovna obdobja in ob načrtovanju z vidika ustvarjanja dobička analizirati razne poslovne možnosti. Načrtovanje dobička začnemo z določitvijo časovnega obdobja, za katerega dobiček načrtujemo. Pogosto pri načrtovanju temeljimo na predpostavkah, pri katerih obstaja verjetnost, da se bodo izkazale kot netočne, vendar pa ima veliko vrednost sam proces načrtovanja saj prisili upravo podjetja, da usmeri svoj pogled od dnevnega poslovanja v prihodnost in poskusi oceniti, kakšen vpliv bodo imele določene možne spremembe v okolju na poslovni uspeh podjetja in kakšne so ustrezne poslovne poteze ob predvidenih spremembah okolja. Naslednji korak pri načrtovanju dobička je seveda načrt vrednosti prodaje v načrtovanem obdobju. Na splošno je načrt vrednosti prodaje rezultat skupnega načrtovanja in napovedovanja različnih oddelkov podjetja. Tako oddelek za trženje zbere podatke iz tržnih raziskav, napovedi trgovskih potnikov in statističnih analiz, oddelek za proizvodnjo priskrbi informacije o možnostih financiranja različnih obsegov poslovanja. Finančno analiziranje Medtem ko je finančno planiranje usmerjeno v prihodnost, je pomembna še finančna analiza, ki pomeni ugotavljanje bonitete oziroma ugodnosti doseženega v financah podjetja. Področje finančne analize se nanaša na: - analizo temeljnih ciljev financiranja - predvsem povečanja finančne moči in s tem povezane delitve finančnega izida, - analizo posameznih elementov - kot razmerja med sredstvi, naložbo, likvidnostjo in izidom,.

(15) 14 -. analizo urejenosti medsebojnih finančnih odnosov med deli podjetja in znotraj podjetja, analizo povezanosti financiranja v podjetju s širšim okoljem - predvsem s finančnim okoljem.. Primerjanje posameznih preteklih in bodočih finančnih stanj podjetja, finančnih tokov in finančnih izidov ter ugotavljanje odmikov od želenega, vodi k raziskovanju vzrokov in tako korigiranju pogojev financiranja. Namen finančne analize je s predvidevanjem in boljšim spoznavanjem financ podjetja boljše odločati, boljše izvajati in boljše nadzirati financiranje. Najstarejše in največkrat uporabljeno orodje analize so kazalniki kot zgoščene informacije o stanju in gibanju določenih finančnih kategorij. Pri tem je večina kazalnikov namenjena informacijam o likvidnosti in plačilni sposobnosti, učinkovitosti, ravnotežju in uspešnosti v financiranju. Razvitejše orodje za finančno analizo in predvsem presojo finančnega zdravja podjetja predstavljajo modeli za hitro presojo financiranja: Altman, Kraliček (Repovž 1997, 337). Finančno informiranje Področje finančnega informiranja se nanaša na informiranje o podjetju in okolju o vseh tistih finančnih stanjih in gibanjih, ki imajo posledice za stanje premoženja in kapitala, tokove premoženja in kapitala ter finančne izide podjetja. Finančno informiranje o podjetju znotraj njega pomeni informiranje o finančnih posledicah poslovnih pa tudi samih finančnih odločitev, finančno informiranje zunaj podjetja pa informiranje o finančnem trgu (od priskrbe kapitala oziroma bančnega sistema, možnih vlagateljih v podjetje do plasmaja presežkov razpoložljivih sredstev), o javnih financah (posebej o davkih in prispevkih z vidika podjetja) in drugih za finance podjetja pomembnih dejavnikih (npr. boniteta poslovnih partnerjev). Hkrati z informiranjem o financah podjetja sta nujna organiziranje in izgradnja sistema finančnega informiranja v finančni in drugih poslovnih funkcijah ter podpora le-tega z računalnikom. Finančno informiranje se zaključuje s sestavo potrebnih finančnih poročil o finančnih stanjih, gibanjih in izidih po vrstah uporabnikov (poslovodstvo, strokovne službe, lastniki, zaposleni, javnost, država) ter temu prirejeni vsebini in obliki (Repovž 1994, 194)..

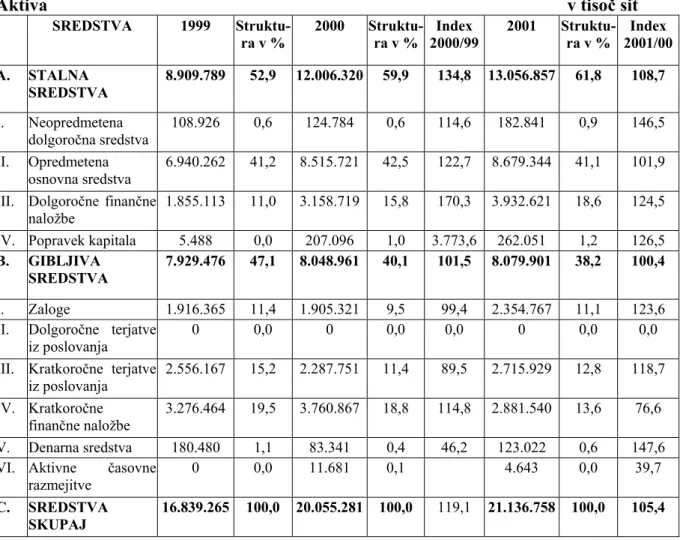

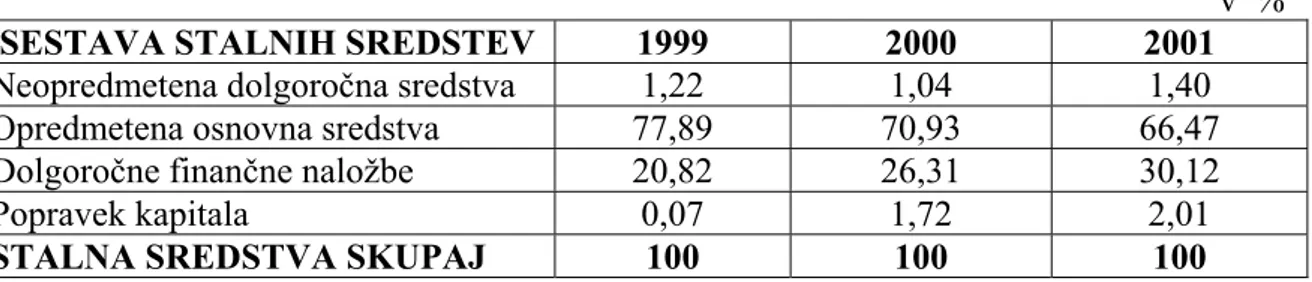

(16) 15 3 ANALIZA BILANCE STANJA 3.1 Analiza sestave sredstev Izkaz stanja je temeljni računovodski izkaz, ki prikazuje stanje sredstev in obveznosti do virov sredstev ob koncu obračunskega obdobja. Lahko je stopenjski ali dvostranski (Zveza računovodij, finančnikov in revizorjev Slovenije 1993, 124). Najznačilnejši izkaz stanja je bilanca stanja. Bilanca stanja oziroma izkaz stanja je temeljni računovodski izkaz, ki prikazuje stanje sredstev in obveznosti do virov sredstev ob koncu obračunskega obdobja oziroma na določen dan, običajno je to 31.12., ter njihovo sestavo. Na eni strani izkazuje premoženjsko, na drugi pa lastniško podobo poslovnega sistema. Spremembe sredstev in obveznosti do virov sredstev spoznamo le, če imamo na voljo izkaze stanja za različne obračunske trenutke (Turk, Melavc 1994, 399). Bilanca stanja mora kolikor je mogoče zagotoviti informacije o ohranjanju realne vrednosti kapitala, da bi s tem olajšala odločitve obstoječih in možnih vlagateljev v podjetje (Zveza računovodij, finančnikov in revizorjev Slovenije 1993, 125). Bilanca stanja je sestavljena iz aktive in pasive. Aktiva izkaza stanja (vsota sredstev) mora biti v izkazu stanja enaka pasivi (vsoti obveznosti do virov sredstev). Sredstva v izkazu stanja so, iz finančnega zornega kota sestavljena iz stanja gotovine in stanja naložb v podjetju, obveznosti do virov sredstev pa kažejo stanje financiranja podjetja, gledano iz finančnega zornega kota (SRS 1993, 124). Temeljno računsko logiko bilance stanja najbolje prikazuje enačba: Aktiva = Pasiva Aktiva prikazuje sredstva, ki so v lasti podjetja, pasiva pa vire teh sredstev, ki so obveznost podjetja in naložbe lastnikov v podjetje (lastniški kapital) (Mramor 1991, 155). Temeljno načelo zdravega poslovanja je, da imamo primerno sestavo sredstev in obveznosti do virov, kar pomeni, da je sestava vseh sredstev in obveznosti do virov sredstev čimbolj usklajena s poslovnimi nalogami in cilji. Brez ustrezne sestave ne moremo ustvarjati želenih učinkov. Porušeno razmerje med sredstvi in viri sredstev se sčasoma pokaže z znaki nezdravega poslovanja, ki ima za posledico neuspešnost poslovnega rezultata, stečaj ali celo likvidacijo. Strani bilance stanja morata biti vrednostno zmeraj izenačeni oziroma enaki. Govorimo o bilančnem ravnotežju. Vrednostni seštevek aktivne strani bilance stanja nam daje višino sredstev podjetja, vrednostni seštevek pasivne strani pa višino obveznosti do virov sredstev. Govorimo o bilančni vsoti (Hočevar, Igličar 1997, 52). Na aktivni strani bilance stanja se, kakor že rečeno, srečamo s sredstvi podjetja. Sredstva neprestano spreminjajo svojo pojavno obliko. Nekatera sredstva zelo hitro spreminjajo svojo pojavno obliko, druga pa počasneje. Glede na opredelitev ločimo sredstva, ki počasi spreminjajo svojo pojavno obliko - v obdobju, ki je daljše od enega leta in jih zato imenujemo stalna ali dolgoročna sredstva, kamor štejemo osnovna sredstva in dolgoročne finančne naložbe. Na drugi strani pa imamo sredstva, ki hitro spreminjajo svojo pojavno.

(17) 16 obliko in jih imenujemo gibljiva ali kratkoročna sredstva v obliki stvari, pravic ali denarja (imenujemo jih tudi obratna sredstva) in kratkoročne finančne naložbe (Gea College 2001,15). Sredstva lahko delimo po enem kriteriju na: a) osnovna sredstva - stalna, b) obratna sredstva - gibljiva, c) finančne naložbe. Druga delitev pa je vezana še na delitev finančnih naložb glede na čas preoblikovanja: a) stalna ali dolgoročna sredstva (osnovna sredstva in dolgoročne finančne naložbe), b) gibljiva ali kratkoročna sredstva (obratna sredstva in kratkoročne finančne naložbe) (Gea College 2001, 15). Osnovna in obratna sredstva se uporabljajo neposredno v okviru poslovnega sistema ali so na kak način povezana s takšno uporabo. Ne smemo pa pozabiti na tista sredstva, ki so vložena drugam in ki jih označujemo tudi kot finančne naložbe (Turk, Melavc 1994, 90). Po Slovenskih računovodskih standardih so tako osnovna kot obratna sredstva ekonomski pojem, vezan na nastajanje prihodkov iz poslovanja, medtem ko finančne naložbe vodijo do prihodkov financiranja. 3.1.1 Analiza stalnih sredstev Slovenski računovodski standardi delijo poslovna sredstva na stalna ali dolgoročna (osnovna sredstva in dolgoročne finančne naložbe) ter gibljiva ali kratkoročna (obratna in kratkoročne finančne naložbe). A. I. II. III. IV. B. I. II. III. IV. V. VI.. Stalna sredstva Neopredmetena dolgoročna sredstva Opredmetena osnovna sredstva Dolgoročne finančne naložbe Popravek kapitala Gibljiva sredstva Zaloge Dolgoročne terjatve iz poslovanja Kratkoročne terjatve iz poslovanja Kratkoročne finančne naložbe Denarna sredstva Aktivne časovne razmejitve. Stalna sredstva sestavljajo osnovna sredstva in dolgoročne finančne naložbe. Osnovna sredstva so lahko v obliki pravic (neopredmetena dolgoročna sredstva) ali v obliki stvari (opredmetena osnovna sredstva), Neopredmetena dolgoročna sredstva so naložbe v pridobitev materialnih pravic ali dolgoročno vračunljivi stroški in izdatki, ki se pojavljajo v zvezi s poslovanjem podjetja.

(18) 17 (SRS 1993, 25). Sem štejemo dolgoročno razmejene organizacijske stroške in stroške razvoja, naložbe v koncesije, patente, licence, blagovne znamke in podobne pravice pa tudi naložbe v dobro ime (goodwill). Neopredmetena dolgoročna sredstva mora podjetje amortizirati. Z amortizacijo se zmanjšuje neodpisana vrednost neopredmetenih sredstev. Opredmetena osnovna sredstva so zemljišča, zgradbe, oprema, osnovna čreda in večletni nasadi (SRS 1993, 21). Po SRS so opredmetena osnovna sredstva stvari: - ki jih podjetje poseduje, da z njimi opravlja svojo dejavnost ali pa vzdržuje in popravlja druge takšne stvari, - ki jih podjetje pridobi ali izdela z namenom, da jih bo uporabljalo samo, - ki niso namenjene prodaji v okviru rednega delovanja, - ki jih ima podjetje v lasti ali finančnem najemu. Postopno zmanjševanje vrednosti opredmetenih osnovnih sredstev in postopno prenašanje te vrednosti na proizvode imenujemo proces amortizacije, obseg prenesene vrednosti pa amortizacija. Amortizacija je strošek, ki nastaja zaradi prenašanja nabavne vrednosti amortizirljivega sredstva na poslovne učinke in je obračunana kot zmnožek amortizacijske osnove in amortizacijske stopnje. Odpisovanje osnovnega sredstva pomeni zmanjševanje njegove vrednosti. Podjetje se lahko samostojno odloči, kakšno metodo amortiziranja bo uporabljalo. Izbrano metodo amortiziranja mora podjetje dosledno uporabljati iz enega obračunskega obdobja v drugo. Samo spremenjene okoliščine pa opravičujejo spremembo metode amortiziranja. Nabavna vrednost izraža dejansko ali revalorizirano naložbo v pridobljeno opredmeteno osnovno sredstvo. Popravek vrednosti nakazuje tisto dejansko ali revalorizirano vrednost takšnega osnovnega sredstva, ki je kot amortizacija prešla med stroške. Neodpisana vrednost je razlika med nabavno vrednostjo in popravkom vrednosti. Stopnjo odpisanosti osnovnih sredstev izračunamo kot razmerje med popravkom vrednosti osnovnih sredstev in njihovo nabavno vrednostjo (SRS 1993, 21). Stopnja odpisanosti osnovnih sredstev = popravek vrednosti OS/nabavna vrednost OS Dolgoročne finančne naložbe so naložbe podjetja v druga podjetja za daljši rok (nad 1 leto), namenjene pa so pridobivanju prihodkov od financiranja in drugim koristim oziroma ohranjanju in povečevanju vrednosti vloženih sredstev (SRS 1993, 30). V bilanci stanja so dolgoročne finančne naložbe izkazane v treh velikih skupinah: - dolgoročnih finančnih naložbah v delnice in deleže - dolgoročno danih posojilih - dolgoročnih depozitih Za dolgoročne finančne naložbe v kapital drugih podjetij (naložbe v delnice in deleže) in dolgoročno dana posojila je treba ugotoviti, katere od njih so iz razmerij s podjetji v skupini, katere s povezanimi podjetji in katere so druge. Popravek kapitala tvorijo odkupljene lastne delnice, odkupljeni lastni deleži, nevplačani lastni kapital in revalorizacija teh postavk. Popravek kapitala nam pove koliko vpisanega.

(19) 18 kapitala še ni bilo vplačanega in koliko lastnih delnic ima podjetje v lasti. Odkupljene delnice so del lastniškega kapitala, vendar niso upravičene do udeležbe na dobičku. Odkupljene lastne delnice naj bi pomagale podjetjem pri uravnavanju tržne cene delnic. 3.1.2 Analiza gibljivih sredstev Gibljiva sredstva so sestavljena iz obratnih sredstev in kratkoročnih finančnih naložb. Torej so širši pojem od obratnih sredstev. Kot že ime samo pove se gibljiva sredstva zelo hitro preoblikujejo oziroma spreminjajo svojo obliko. Praviloma se obrnejo večkrat, najmanj pa enkrat v letu. Tekoče spremljanje višine gibljivih sredstev in hitrosti njihovega obračanja je ena najpomembnejših stalnih nalog vodstva podjetja. Doseganje pravilne dolžine obrata je zelo zahtevno, toda hkrati tudi nuja. Premajhna gibljiva sredstva lahko namreč povzročijo zastoje, prevelika gibljiva sredstva pa veliko vezanost finančnih sredstev. Gibljiva sredstva so tudi širši pojem od kratkoročnih sredstev, ker vključujejo tudi dolgoročne terjatve iz poslovanja. Gibljiva sredstva se nahajajo v obliki stvari, pravic in denarja. V obliki stvari ima podjetje npr. zaloge materiala ali proizvodov, v obliki pravic se nahajajo npr. terjatve do kupcev, v obliki denarja pa ima podjetje npr. denar v blagajni ali na računih bank. Obratna sredstva so ekonomski pojav, vezan na nastajanje prihodkov od poslovanja, medtem ko finančne naložbe (tako dolgoročne kot kratkoročne) vodijo do prihodkov od financiranja. Zaloge so opredmetena sredstva, ki: a) so namenjena prodaji v okviru rednega poslovanja, b) so v postopku proizvajanja, katerega učinki bodo namenjeni takojšnji prodaji, c) naj bi bila porabljena pri proizvajanju proizvodov ali opravljanju storitev, namenjenih prodaji (SRS 1993, 35). V bilanci stanja so po Slovenskih računovodskih standardih med gibljivimi sredstvi zaloge naštete takole: - material - nedokončana proizvodnja - proizvodi - trgovsko blago in - predujmi za zaloge (IKS 3-4 1997, 47). Zaloge so glede na zapadlost med gibljivimi sredstvi najdlje od likvidne oblike. V proizvodnih podjetjih predstavljajo zaloge največji delež gibljivih sredstev. Obseg in struktura zalog sta odvisna od vrste dejavnikov. Vrednost zalog je odvisna od izbrane metode vrednotenja zalog. Zaloge so lahko vrednotene po metodi povprečnih cen, po metodi FIFO in LIFO. Če bodo zaloge previsoko vrednotene, bodo stroški prodanega blaga prenizki, posledica pa je previsoko izkazan poslovni izid. LIFO metoda je boljša v inflacijskih razmerah, v primeru visoke inflacije je potrebna tudi revalorizacija. Zaloge vežejo obratna sredstva. Za finančno analizo je pomembna hitrost obračanja zalog, kar pomeni njihovo spreminjanje od začetne denarne oblike preko drugih oblik v končno denarno obliko..

(20) 19 Koeficient obračanja je torej število, ki pove kolikokrat se obratna sredstva obrnejo v letu dni. Koeficient obračanja zalog =. porabljena sredstva v letu dni povprečne zaloge. Dnevi vezave zalog pa nam povedo čas trajanja enega obrata. Pri izračunu si pomagamo s koeficientom obračanja zalog. Dnevi vezave zalog =. 365 dni koeficient obračanja zalog. Cilj podjetja je čim višji koeficient obračanja zalog, saj to pomeni manjše stroške vzdrževanja zalog. Dolgoročne terjatve iz poslovanja so terjatve iz danih blagovnih in potrošniških kreditov z rokom zapadlosti v plačilo daljšim od enega leta. V bilanci stanja so dolgoročne terjatve iz poslovanja razdeljene v: - dolgoročne terjatve do podjetij v skupini, - dolgoročne terjatve do drugih povezanih podjetij, - druge dolgoročne terjatve do kupcev, - dolgoročne varščine (IKS 3-4 1997, 68). Kratkoročne terjatve iz poslovanja so tiste, ki zapadejo v plačilo največ v letu dni. Kratkoročne terjatve se izkazujejo z zneski, ki izhajajo iz ustreznih listin, faktur, bremepisov, pogodb (IKS 3-4 1997, 69). Terjatev je na premoženjsko-pravnih in drugih razmerjih zasnovana pravica, da lahko od določene osebe zahtevaš plačilo dolga, dobavo kakih stvari ali opravitev kake storitve (SRS 1993, 38). V bilanci stanja so kratkoročne terjatve iz poslovanja razdeljene v šest skupin: - kratkoročne terjatve do podjetij v skupini, - kratkoročne terjatve do drugih povezanih podjetij, - druge kratkoročne terjatve do kupcev, - kratkoročne terjatve za nevplačani v plačilo zapadli vpisani kapital, - druge kratkoročne terjatve, - kratkoročne varščine (IKS 3-4 1997, 70). Terjatve so glede likvidnosti za denarjem in kratkoročnimi vrednostnimi papirji, toda pred zalogami. Terjatvam manjka do denarne oblike le še en korak, to je plačilo, zalogam pa več, ker je vmes še prodaja in tudi proizvodnja, če gre za zaloge surovin (Filipič 1998, 211). Terjatve za katere ostaja domneva, da ne bodo poravnana v dogovorjenem roku, je treba izkazati kot sporne ali dvomljive in po potrebi oblikovati popravke vrednosti. Terjatev je premoženjsko pravno razmerje, v katerem ima upravičenec pravico zahtevati poravnavo obveznosti od določene pravne ali fizične osebe (Kadoič 1998, 74). Med pravice kot obliko obratnih sredstev sodijo: - dolgoročne terjatve iz poslovanja (zapadejo v plačilo v roku, daljšem od leta dni), - kratkoročne terjatve iz poslovanja (zapadejo v plačilo v največ letu dni)..

(21) 20 Slovenski računovodski standardi razvrstijo le-te na: terjatve do kupcev, druge terjatve v zvezi s prihodki od poslovanja, terjatve v zvezi s prihodki od financiranja, terjatve v zvezi z oblikovanjem kapitala in druge terjatve v zvezi s preoblikovanjem sredstev. Terjatve niso donosna naložba, saj ne prinašajo nobenih prihodkov, v času pa se obnašajo kot denar in še posebno v razmerah inflacije izgubljajo svojo vrednost (Šeligo 1997,110). Če se plačilni rok, ki ga podjetje prizna svojemu kupcu podaljša, se efektivne cene podjetja zmanjšajo saj daljši kot je čas odobrenega kredita kupcu, večji so finančni stroški prodajalca za financiranje terjatev (Kaen 1995, 737). Kljub temu, da so terjatve za denarjem druga najbolj likvidna sredstva, pa se pri odobravanju blagovnih kreditov podjetje vedno sooča s tveganjem. Tvega namreč, da odobren blagovni kredit ne bo vrnjen v dogovorjenem roku ali pa sploh ne bo vrnjen nikoli. Da bi to tveganje zmanjšali je potreben stalen nadzor in analiziranje obsega in strukture blagovnih kreditov (Kaen 1995, 737). S tem, ko podjetje odobrava blagovne kredite kupcem, ki niso plačilno sposobni, se dokaj hitro lahko znajdejo v likvidnostnih težavah z veliko neizterljivih terjatev, kar podjetje lahko vodi v finančno uničenje (Mramor 1993, 305-306). Terjatve do kupcev lahko razvrstimo (Šeligo 1997, 110): - glede na zapadlost v plačilo na terjatve, ki so zapadle v plačilo in nezapadle terjatve, - glede na starost, - glede na velikost na majhne, srednje in velike, - glede na zavarovanje na nezavarovane in na zavarovane terjatve, - glede na likvidnost na zelo likvidne, manj likvidne in nelikvidne terjatve, - glede na verjetnost plačila na nesporne, dvomljive, sporne in neizterljive, - glede na sedež kupca na terjatve do domačih in terjatve do tujih kupcev, - glede na pravni status kupca na terjatve do fizičnih oseb in na terjatve do pravnih oseb, - glede na stroške financiranja na brezplačne blagovne kredite in na blagovne kredite pri katerih so stroški financiranja že všteti v ceno izdelka. Za terjatve je značilno naslednje (Brigham in Gapenski 1997, 880): - višina terjatev je odvisna od vrednosti prodaje na odprto in od dejanskega roka izterjave, - vsako povečanje mora biti financirano iz notranjega ali zunanjega vira, tako kot vsa obratna sredstva, - financirati ni potrebno celotne višine terjatev, saj le te vsebujejo tudi stopnjo donosa, ki ne pomeni odtoka denarja. Obvladovanje terjatev do kupcev Prodaja proizvodov in storitev je v nekaterih podjetjih skorajda sproti ob prodaji v celoti tudi plačana (v nekaterih primerih tudi s predplačili), največkrat pa je plačana šele zelo pozno z obveznim, večjim ali manjšim blagovnim kreditiranjem kupca, kar se pri podjetju prikazuje kot terjatev do kupca. Terjatve do kupcev povzročajo stroške financiranja, upravljanja, vnovčevanja terjatev oziroma izterjave ter vsebujejo tveganje izgube kapitala. Mnogokrat podjetje izravna terjatve z obremenitvijo obveznosti do dobaviteljev, pri čemer nastajajo stroški z neizrabo.

(22) 21 skonta. Lahko pa najame tudi bančna posojila, če ne zadostujejo lastna sredstva. Upravljanje terjatev povzroča materialne stroške in stroške zaposlenih na tem področju. Če plačilo ne sledi v dogovorjenem roku, nastanejo stroški opominjanja in vnovčevanja oziroma izterjave. V primeru stečaja kupca in neuspešne prisilne izvršbe, podjetje utrpi izgubo kapitala, v najslabšem primeru v polni višini terjatve (dr. L. Perridon, dr. M. Steiner 1995, 153). S finančnega vidika je zato priporočljiv čim manjši obseg terjatev do kupcev, kar pa je v nasprotju z vidikom prodaje, saj predstavlja kreditna politika pomemben prodajno politični instrument. Potrebno je torej najti ustrezno ravnotežje med pomenom pospeševanja prodaje in finančnimi stroški terjatev do kupcev, saj je višina terjatev odvisna od vsakokratne prodaje, plačilnih in kreditnih pogojev ter učinkovitosti izterjave. Za finančno planiranje likvidnosti in plačilne sposobnosti je izredno pomembno predvidevanje terjatev do kupcev za naslednje obdobje, kar lahko ocenimo na podlagi planirane prodaje (dnevna, mesečna, letna) in povprečnega plačilnega roka (v dneh). Na podlagi analize plačilnih navad kupcev (seveda, če so te dokaj stabilne) podjetje oblikuje načrt vnovčevanja terjatev in tako oblikuje plan prilivov iz naslova terjatev do kupcev (dr. L. Perridon, dr. M. Steiner 1995, 154). Kazalnik obračanja terjatev in ostali kazalniki Prodaja na kredit je eden izmed načinov pospeševanja prodaje. Da bi zvišalo prihodke od prodaje in s tem dobiček, bo podjetje odobravalo blagovne kredite tako podjetjem z boljšo, kot tudi tistim s slabšo boniteto. Pri vsaki prodaji na »odprto« se podjetje srečuje s tveganjem, ki je pri odobravanju kreditov slabše stoječim podjetjem še veliko večje. Da bi podjetje tveganje zmanjšalo, je potrebno stalno spremljanje obsega in starosti terjatev. Višina terjatev v podjetju vpliva na njegovo likvidnost. Prav zaradi tega podjetja veliko svojega časa posvečajo proučevanju deleža terjatev v celotnih sredstvih podjetja oziroma v njegovi prodaji (Pučko 1997, 75).. Delež terjatev v sredstvih =. terjatve. • 100. sredstva. Delež terjatev v letni prodaji =. terjatve. • 100. letna prodaja. Delež terjatev v posameznih podjetjih je različen in je odvisen od: - obsega prodaje, - plačilnih pogojev odobrenim kupcem, - uspešnosti podjetja pri izterjavi..

(23) 22 Koeficient obračanja (Repovž in Peterlin 2000, 98) Koeficient obračanja =. prihodki od prodaje povprečne terjatve. Dnevi vezave (Repovž in Peterlin 2000, 98) Dnevi vezave =. 360 koeficient obračanja. Pri proučevanju kazalnikov ugotavljamo predvsem trend njihovega gibanja skozi posamezna obdobja. Povprečen čas izterjave nam pove, koliko časa v povprečju potrebujemo za izterjavo svojih terjatev. Izračunamo ga kot količnik med povprečnimi letnimi terjatvami in povprečno letno dnevno prodajo (Brigham in Gapenski 1997, 46). Povprečen čas izterjave =. povprečne letne terjatve letna prodaja/365. Rezultat kazalnika primerjamo s povprečjem panoge in z njegovo vrednostjo v preteklih obdobjih. Prav tako pomemben podatek pa je primerjava tega kazalnika s povprečnim plačilnim rokom, ki ga svojim kupcem odobri podjetje. Če se dani plačilni roki niso spreminjali, povprečni čas izterjave pa se je podaljšal, je to signal vodstvu podjetja, da mora sprejeti ukrepe na področju izterjave dolgov (Brigham in Gapenski 1994, 51). Povprečni trenutni čas izterjave lahko izračunamo s pomočjo tabele staranja terjatev. Terjatve razdelimo po starosti (lahko tudi v mesecih) in zneske pomnožimo s starostjo. Dobljene zmnožke seštejemo in delimo z vsoto vseh terjatev (Bierman 1986, 583). Povprečna starost =. seštevek zmnožkov vrednosti terjatev in starosti skupna vrednost terjatev. Povprečni čas izterjave je običajno višji od rokov, ki so bili v okviru plačilnih pogojev odobreni kupcu. Podjetje si mora prizadevati, da se povprečni čas izterjave čim bolj približa povprečnemu odobrenemu roku plačil, ki ga lahko ugotovimo iz pogodb in izračunamo na podlagi deležev v celotni prodaji določenega obdobja. Sklepanje o uspešnosti izterjave na podlagi povprečnega časa izterjave je v določenih primerih problematično. Če je za podjetje značilna sezonska proizvodnja, terjatve naraščajo glede na porast sezonske realizacije, vendar pa naraščajo hitreje kot povprečna letna prodaja, zaradi česar je povprečni čas izterjave izračunan po zgornjem obrazcu višji, čeprav se plačilne navade kupcev niso spremenile. Pri proučevanju terjatev je zato potrebno upoštevati tudi ugotovitve, ki temeljijo na tabeli starosti terjatev (Brigham in Gapenski 1997, 883)..

(24) 23 Kreditna politika Pri prodaji na kredit se podjetje vedno sooča s tveganjem, ki mora biti manjše od koristi same prodaje. Terjatve povzročajo stroške financiranja, upravljanja in zavarovanja terjatev do kupcev, v primeru da terjatev do kupcev ni poravnana, pa povzroča tudi izredne odhodke (Šeligo 1997, 109). Zakaj torej prodaja na kredit? V prodajo z odloženim plačilom ali pa z odobravanjem popustov podjetje sili konkurenca, ki se oblikuje na trgu proizvodov in storitev. V primeru, da je podjetje edini ponudnik blaga (na trgu oblikuje monopol) prodaja na odloženo plačilo zanj ni potrebna. Vendar pa se takšna situacija na trgu oblikuje le redko. V primeru, da podjetje kupcem odobrava popuste za predčasna plačila, mora to upoštevati tudi pri oblikovanju prodajnih cen. Cene za prodajo izdelkov na odloženo plačilo morajo biti višje, z namenom pokrivanja stroškov financiranja in tveganja, s katerim se srečuje podjetje, ki svojemu kupcu odobri blagovni kredit. Cene za kupca so lahko v takem primeru višje tudi za dva ali več odstotkov oziroma za toliko, kolikor znaša cena kapitala na finančnem trgu. Politika kreditiranja kupcev, kot eden izmed najpomembnejših elementov uspešnosti prodaje se sestoji iz naslednjih štirih elementov (Brigham in Gapenski 1997, 883): -. rok plačila, kreditni standardi, politika izterjave, popusti za predčasno plačilo.. Načini zmanjševanja obsega terjatev Preveliki obseg terjatev povzroča podjetju težave zaradi poravnave njegovih obveznosti. Finančna služba mora pri prodajalcu ukrepati v tej smeri, da se skrajša plačilni rok in da je obseg terjatev v okviru obsega, ki smo ga načrtovali. Zmanjšati moramo tudi tveganje pri vnovčevanju terjatev na najmanjšo mero. Pomembno vlogo pri tem igra prodajna služba, ki mora po svojih izkušnjah prepoznati kakšen plačnik je kupec in strmeti za tem, da bodo prihodki od prodaje čimprej unovčeni. Za dosego tega cilja lahko uporabimo naslednje ukrepe: - analizo kreditne sposobnosti kupca, - analizo tekoče likvidnosti kupca, - analizo terjatev z vidika koeficienta obračanja gibljivih sredstev in z vidika struktur dolžnikov po rokih, - zaračunavanje zamudnih obresti, - določanje zgornjega zneska terjatev za določenega kupca, - odobritev cassaskonta, - zavarovanje terjatev, - opominjanje in obiskovanje slabih plačnikov, - prodajo terjatev, - prisilno izterjavo preko sodišča (Robnik 1996, 87)..

(25) 24 Zelo pozorni pa moramo biti pri terjatvah neznanega kupca, še posebej, če gre za večje terjatve. Da le te niso prevelike moramo poskrbeti že ob samem nastanku le-teh in se ustrezno zavarovati. Ukrepi za boljše obvladovanje terjatev do kupcev Za lažje in boljše obvladovanje terjatev je bistvenega pomena dobro sodelovanje in koordinacija med prodajno in finančno funkcijo podjetja. Tako se je potrebno že pri prodaji zavedati, da je le-ta zaključena šele s plačilom terjatve in se temu primerno »obnašati« (v poslovnem smislu). Za boljše obvladovanje terjatev do kupcev običajno predlagajo naslednje ukrepe: - takojšnje izstavljanje računov (praviloma istočasno z dobavo), - nadzor nad terjatvami do kupcev po v analizi terjatev navedenih merilih, - stimuliranje kupcev z nudenjem v naprej dobro preračunanega popusta za hitrejše plačilo (cassaskonto), - zavarovanje plačila terjatev do kupcev z znanimi instrumenti plačil (avans, akreditiv, garancija, menica), - prodaja terjatev, factoring, swap posli, kompenzacije, - avtomatsko obvladovanje izterjave z opomini, tožbami, izvršbami (Repovž 1994, 118). Kratkoročne finančne naložbe so naložbe sredstev podjetja v druga podjetja z vnaprej določenim pogodbenim rokom vračila, ki ne sme biti daljši od enega leta, namenjene pa so doseganju prihodkov od financiranja oziroma ohranjanju in večanju vloženih sredstev pa tudi doseganju drugih namenov, ki niso nujno povezani z doseganjem dobička. Med kratkoročne finančne naložbe uvrščamo naložbe v kapital drugih podjetij (kupljene delnice, pridobljene deleže in pridobljene celote kapitala), kratkoročno dana posojila na podlagi posojilnih pogodb (mednje ne sodijo dani potrošniški in blagovni krediti, ki se izkazujejo med terjatvami) in odkupljenih vrednostnih papirjev ter kratkoročne naložbe v odkupljene lastne delnice (IKS 3-4, 1997, 71). Denarna sredstva – v računovodstvu se posebej obravnavajo denarna sredstva v blagajnah ter posebej dobroimetja na računih pri bankah in drugih finančnih organizacijah. Denarna sredstva predstavljajo najbolj likvidno obliko obratnih sredstev. Podobno so tudi v bilanci stanja denarna sredstva razvrščena v dve skupini: a) gotovina v blagajni in prejeti čeki ter b) denarna sredstva v banki (IKS 3-4, 1997, 77). Aktivne časovne razmejitve – med aktivne časovne razmejitve štejemo kratkoročno odložene stroške in odhodke ter prehodno nezaračunane prihodke. Kratkoročno odloženi stroški in odhodki so vnaprej plačani zneski, ki ob plačilu še ne bremenijo dejavnosti podjetja in ne vplivajo na poslovni izid. Prehodno nezaračunani prihodki se pojavijo, če se pri ugotavljanju poslovnega izida že utemeljeno upoštevajo tudi prihodki, za katere podjetje do takrat še ni prejelo plačil in jih tudi ni moglo nikomur zaračunati. Kratkoročne aktivne časovne razmejitve se ne revalorizirajo. Z analizo strukture sredstev želimo spoznati ali so ta sredstva v primernem ali neprimernem razmerju. Struktura sredstev je zlasti odvisna od panoge h kateri podjetje.

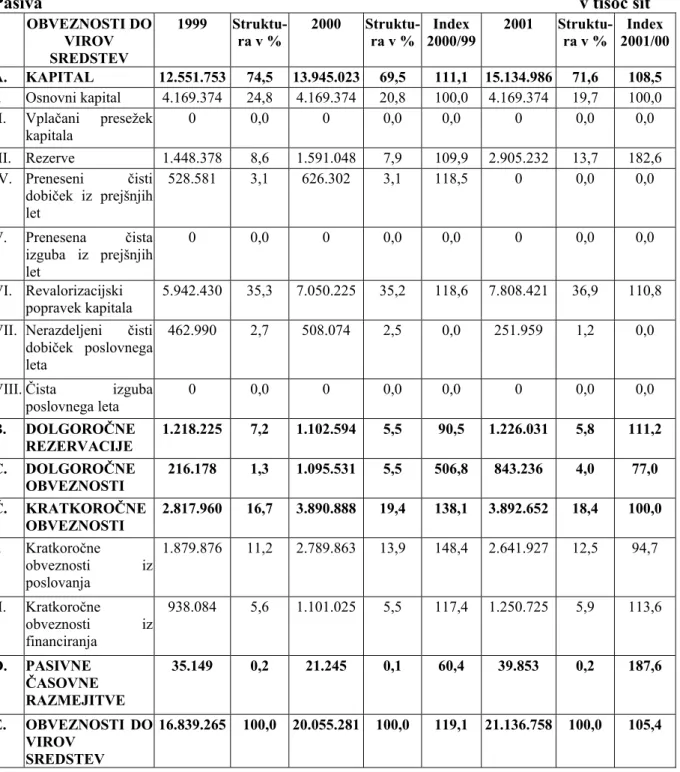

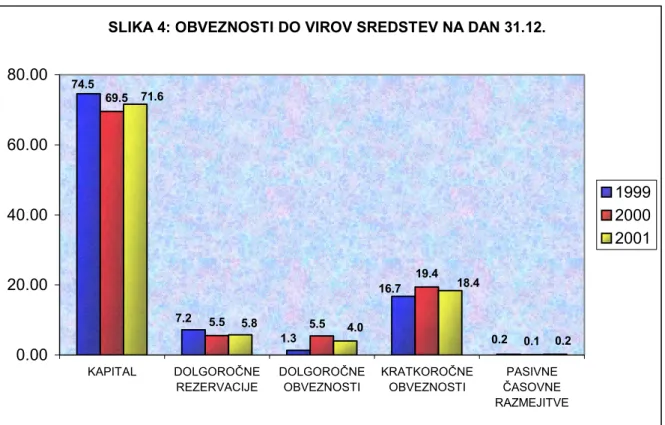

(26) 25 spada, pri čemer je le to lahko naložbeno (stalna sredstva), materialno (zaloge) ali terjatveno intenzivno. Vsako podjetje mora težiti k optimalni strukturi sredstev, ki zagotavlja čim boljši poslovni rezultat. Oceniti je treba razmerje med stalnimi in obratnimi sredstvi, kar nam omogočajo kazalniki intenzivnosti sredstev: Delež stalnih sredstev =. stalna sredstva ⋅100 vsa sredstva. Delež gibljivih sredstev =. obratna sredstva ⋅ 100 vsa sredstva. Kadar je vrednost prvega kazalnika nizka, je tveganje manjše, ker ima podjetje skromnejšo potrebo po kapitalu. Osnovna (stalna) sredstva omogočajo tehnično-tehnološko zmogljivost podjetja, obratna (gibljiva) sredstva pa izkoriščanje zmogljivosti podjetja. Za proizvajalne sisteme je značilen visok delež stalnih sredstev. Hitrost obračanja sredstev je sorazmerno nizka. Iz tega vidika je varnost poslovnega sistema manj ugodna, vprašljivo je lahko pravočasno preoblikovanje osnovnih sredstev v denar. V primeru, ko delež stalnih sredstev pada, potem je to lahko znak boljšega izkoriščanja kapacitet in večje stopnje donosnosti angažiranih sredstev. Rastoča stopnja izkoriščenosti kapacitet izboljšuje prihodek, obenem pa vpliva tudi k večanju nekaterih vrst obratnih sredstev (predplačil, terjatev ipd.). Zaradi tega se veča tudi stabilnost podjetja. Obratna sredstva (njihovo obračanje je večje kot enkrat v letu) zajemajo vsa tista sredstva, ki so v obliki zalog (materiala, nedokončane proizvodnje, gotovih izdelkov, trgovskega blaga), terjatev, kratkoročnih finančnih plasmajev, denarja in vrednostnih papirjev. Zaradi različne strukture obratnih sredstev je zaželeno financiranje deloma z dolgoročnimi in deloma s kratkoročnimi viri sredstev. Preveč obratnih sredstev lahko povzroča: - višek denarnih sredstev na žiro računu, ki bi se lahko uporabil za donosnejše namene - prekomerne zaloge povzročajo preveliko angažiranje obratnih sredstev (prepočasno obračanje sredstev in zato manjši poslovni izid) - prekomerne zaloge nedokončane proizvodnje in gotovih proizvodov prav tako povzročajo počasnejše obračanje sredstev. Če delež obratnih sredstev narašča, potem je fleksibilnost ter s tem tudi finančna in poslovna uspešnost ter stabilnost podjetja večja. Nekatere zaloge in nekatere terjatve se namreč relativno počasi obračajo in zahtevajo daljši rok financiranja. Potrebe po časovni razpoložljivosti virov sredstev so različne in so odvisne od proizvodnega programa podjetja (Koletnik 1997, 253-255). 3.2 Analiza sestave obveznosti do virov sredstev Obveznosti do virov sredstev nam povedo, kako oziroma od koga je podjetje pridobilo sredstva. Viri sredstev so pravne in fizične osebe, ki so podjetju s svojimi finančnimi naložbami ali dobavami omogočile pridobitev sredstev. To niso samo vlagatelji kapitala, ki podjetju dajejo posojila, ampak so prisotni še dobavitelji materiala in storitev, do katerih ima podjetje sprotne obveznosti. Potem so tu še obveznosti do delavcev, države… Do vseh.

(27) 26 virov sredstev ima torej podjetje obveznosti, zato govorimo o obveznostih do virov sredstev. Nekatere obveznosti so takšne, da jih mora podjetje v kratkem roku poravnati, druge takšne, da jih lahko poravna v daljšem roku (Hočevar, Igličar 1997, 48-49). Ravno tako kot sredstva lahko delimo tudi vire na več vrst. Osnovna delitev bi bila lahko na: a) kapital - lasten vir b) dolgovi - tuji viri Ta delitev je vezana na lastništvo in sicer predstavlja kapital lastniški del virov sredstev, saj je v lasti lastnikov poslovnega sistema in predstavlja njihov vložek oziroma delež – poslovni sistem v času poslovanja ves čas razpolaga s temi viri sredstev. Dolgovi pa predstavljajo nelastniški delež in obenem obveznost poslovnega sistema do poslovnih partnerjev. Ta del virov sredstev je potrebno v nekem določenem roku poravnati. Druga delitev je potem vezana na ročnost virov sredstev in je sledeča: a) dolgoročni viri sredstev b) kratkoročni viri sredstev Dolgoročni viri sredstev so sestavljeni iz kapitala in dolgoročnih obveznosti – rok vračila je daljši od enega leta. Dolgoročne obveznosti pa so sestavljene iz dolgoročnih obveznosti iz financiranja in dolgoročnih obveznosti iz poslovanja. Kratkoročni viri sredstev pa so vse tiste obveznosti poslovnega sistema, ki smo jih dolžni poravnati v obdobju, ki je krajše od enega leta (Gea College 2001, 18). Pasiva (viri sredstev podjetja) izkaza stanja ima sledeče postavke: A. Kapital I. Osnovni kapital II. Vplačani presežek kapitala III. Rezerve VI. Preneseni čisti dobiček ali izguba prejšnjih let V. Revalorizacijski popravek kapitala VI. Nerazdeljeni čisti dobiček ali izguba poslovnega leta B. Dolgoročne rezervacije C. Dolgoročne obveznosti iz financiranja Č. Dolgoročne obveznosti iz poslovanja D. Kratkoročne obveznosti iz financiranja E. Kratkoročne obveznosti iz poslovanja F. Pasivne časovne razmejitve (Hočevar in Igličar 1997, 48-49). Vire sredstev prav tako analiziramo po sestavi, obsegu in dinamiki ter presojamo medsebojna razmerja med posameznimi viri. V tem primeru govorimo o navpični analizi sestave virov sredstev. Ugotavljamo zneskovno in rokovno ravnotežje med viri..

(28) 27 3.2.1 Kapital Kapital predstavlja obveznost podjetja do lastnikov, ki zapade v plačilo ob prenehanju njegovega poslovanja (Koletnik, Kokotec 1994, 290). Kapital je trajen vir sredstev. Osnovni kapital je kapital, ki je nominalno opredeljen v statutu podjetja in so ga temu primerno ustrezno vpisali oziroma vplačali njegovi lastniki (Hočevar, Igličar 1995, 45). Glede na vrsto podjetja se osnovni kapital pojavlja kot delniški kapital (delniška družba), delež v kapitalu (družba z omejeno odgovornostjo), vloga kapitala (enolastniško podjetje) ali kot družbeni kapital pri družbenih podjetjih. Vplačani presežek kapitala je razlika med prodajno ceno vpisanih delnic ob njihovi prodaji in njihovo nominalno vrednostjo, če je ta manjša. Prodaja delnic pod nominalno vrednostjo ni možna (IKS 3-4, 1997, 80). Rezerve so namensko opredeljeni del čistega dobička za pokrivanje izgub v prihodnjih letih. Izkazujemo jih kot zakonske, statutarne in druge, ki jih moramo tudi tako izkazati v izkazu stanja (IKS 3-4, 1997, 81). Preneseni dobiček ali izguba prejšnjih let – preneseni čisti dobiček prejšnjih let je tisti del tedanjega čistega dobička, ki ni bil razporejen v rezerve ali kako drugače porabljen. Po zakonu o gospodarskih družbah je preneseni dobiček iz preteklih let treba razporediti v petih letih. Prenesena izguba prejšnjih let je še neporavnana izguba, ki posredno zmanjšuje celotni kapital. O načinu pokrivanja izgube iz prejšnjih let odloča vsaka družba v skladu s svojo politiko poslovanja (IKS 3-4, 1997, 82). Revalorizacijski popravek kapitala je del celotnega kapitala, ki nastane zaradi revalorizacije te in drugih revalorizacijskih postavk z rastjo cen na drobno ter zagotavlja ohranjanje realne vrednosti kapitala. V tej kapitalski postavki se izkazuje vsa revalorizacija vseh kapitalskih postavk (IKS 3-4, 1997, 82). Nerazporejeni čisti dobiček ali izguba poslovnega leta – gre za dobiček, ugotovljen v bilanci uspeha, ki še ni bil porabljen med letom, ali za izgubo, ugotovljeno v bilanci uspeha. Nerazdeljeni čisti dobiček ostane nerazdeljeni tako dolgo, dokler o njem ne odločijo lastniki. Kakšna bo delitev dobička je odvisna od poslovne politike podjetja (IKS 3-4, 1997, 85). 3.2.2 Obveznosti Dolgoročne rezervacije so dolgoročne pasivne časovne razmejitve, vzpostavljene za obveznosti, ki bodo na podlagi sklenjenih poslov ali na kaki drugi podlagi nastale oziroma za katere se lahko utemeljeno pričakuje, da bodo nastale šele čez več kot eno leto (IKS 3-4, 1997, 86). Dolgoročne rezervacije uvrščamo med obveznosti podjetja, saj temeljijo na pričakovanih bodočih obveznostih podjetja. Dolgoročne rezervacije lahko opredelimo tudi kot tiho rezervo družbe, saj z njihovim oblikovanjem vplivamo na višino izkazanega dobička..

Gambar

+7

Dokumen terkait

Dalam rangka mengimplementasikan Paket Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) yang termuat dalam Instruksi

Dengan memanjatkan puji syukur kehadirat Allah yang Maha Pengasih lagi Maha Penyayang, atas segala rahmat dan hidayah Nya sehingga penulis dapat menyelesaikan tesis

Oleh karena itu, penelitian tentang penggunaan probiotik, prebiotik dan kombinasi keduanya sebagai bahan additive pengganti antibiotik dalam ransum ayam broiler,

Nyamuk dewasa jantan umumnya hanya tahan hidup selama 6 sampai 7 hari, sangat singkat hidupnya dan makanannya adalah cairan tumbuhan atau nektar, sedangkan

dilakukan di media online sebagai salah satu dampak dari semakin luasnya jangkauan internet, canggihnya perkembangan dan penyebaran teknologi informasi, serta populernya

Siswa yang menggunakan kemampuan representasi matematis visual dan simbolik ( VsSi ) dalam menyelesaikan masalah matematis dapat memahami dan memperjelas masalah pada soal dengan

Form Analisa Kriteria Kelayakan, (2) user memilih nama peta kelurahan, memilih nama kelurahan yang akan di- analisa, memilih kriteria pasar dan pilih peta sekolahan yang