PENGARUH PERPUTARAN KAS DAN PIUTANG TERHADAP

RENTABILITAS EKONOMIS PADA KOPERASI SIMPAN PINJAM

SWASTHI MANDIRI SINGARAJA TAHUN 2012-2015

Komang Dewi Susanti, NIM 1114011038

Program Studi Pendidikan Ekonomi, Fakultas Ekonomi dan Bisnis

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui (1) pengaruh perputaran kas terhadap rentabilitas ekonomis, (2) perputaran piutang terhadap rentabilitas ekonomis,(3) pengaruh perputaran kas dan piutang terhadap rentabilitas ekonomis di Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Jenis penelitian ini termasuk dalam jenis penelitian kausal dengan pendekatan kuantitatif. Subjek dalam penelitian ini adalah Koperasi Simpan Pinjam Swasthi Mandiri Singaraja,sedangkan yang menjadi objek penelitian adalah perputaran kas, piutang, dan rentabilitas ekonomis. Metode pengumpulan data adalah dokumentasi, kemudian diolah dengan analisis regresi dengan variabel dummy menggunakan SPSS 16.0 for windows. Hasil penelitian menunjukkan bahwa (1)perputaran kas berpengaruh terhadap rentabilitas ekonomis ditunjukkan dari nilai thitung = 4.961 > ttabel = 1.299 atau p-value = 0.000 < α=0.05.

(2) Perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomis ditunjukkan dari nilai thitung= 1.080 <ttabel=1.299ataup-value=0.286> α=0.05. (3) Perputaran kas dan piutang berpengaruh terhadap rentabilitas ekonomis di Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015 ditunjukkan dari nilai Fhitung = 13.173>Ftabel= 2.410atau p-value= 0.000<α =0,05.

Kata kunci : Perputaran Kas, Perputaran Piutang, Rentabilitas Ekonomis

Abstract

This research aims to know (1) the influence of cash turnover against the earning economical, (2) turnaround receivable against the earning ratios, (3) economical influence of rotation of cash and accounts receivable against the earning economic Cooperative Loan Swasthi Standalone Singaraja in 2012-2015. This type of research is included in the types of causal research with quantitative approach. The subject in this study is a Cooperative Loan Swasthi Standalone Singaraja, while being the object of research is the rotation of cash, accounts receivable, and earning economically. Method of data collection is the documentation, and then processed by regression analysis with dummy variables using SPSS 16.0 for windows. The results showed that (1) the rotation effect on cash earning ratios of economical 4,961 thitung > ttabel = 1,299 or p-value = 0000 < ɑ = 0.05. (2) Turnaround receivable has no effect against the earning of economical thitung = 1,080<ttabel = 1,299 or p-value = 0286 & ɑ = 0.05. (3) cash and accounts receivable Turnover to earning ratios in economic Cooperative Loan Swasthi Standalone Singaraja in 2012-2015 amounting to Fhitung = 13,173 > Ftabel = 2,410 or p-value = 0000 <ɑ = 0.05.

PENDAHULUAN

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melaksanakan kegiatan berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasar azas kekeluargaan. Selain itu koperasi juga didefinisikan sebagai organisasi ekonomi yang berwatak sosial dan dikelola berdasarkan kekeluargaan. Tujuan dari koperasi adalah untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya

serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

Menurut Pasal 1 UU No. 25/1992, menyatakan yang dimaksud dengan koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya pada prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi dalam mencapai kesejahteraan anggota, tentunya harus mampu memperoleh sisa hasil usaha (SHU). SHU yang diperoleh ini dirasakan sangat penting demi kelangsungan dan perkembangan kegiatan usaha. Kasmir (2012:254), koperasi merupakan salah satu bentuk badan hukum yang sudah lama dikenal di Indonesia. Jadi koperasi merupakan bentukan dari sekelompok orang yang memiliki tujuan bersama. Kelompok orang inilah yang akan menjadi anggota koperasi yang didirikannya.

Koperasi mempunyai watak sosial, jadi untuk memperoleh sisa hasil usaha bukanlah tujuan yang utama. Sebagian dari sisa hasil usaha tersebut digunakan untuk kepentingan sosial, antara lain untuk membangun wilayah kerja, biaya pendidikan, dan sumbangan sosial. Semuanya ini merupakan suatu keharusan dan merupakan realisasi dari sifat sosial koperasi. Tujuan lain yang ingin dicapai dari setiap koperasi adalah bagaimana koperasi mampu menciptakan dan mempertahankan hubungan bisnis dengan nasabah untuk memperoleh laba yang diharapkan. Kemampuan untuk menghasilkan laba yang

efektif biasa disebut dengan istilah rentabilitas ekonomis.

Riyanto (2008:36) rentabilitas ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Pendapat lain juga disampaikan oleh Syafri (2006) menyatakan rentabilitas ekonomis adalah kemampuan perusahaan memperoleh laba atau keuntungan selama periode tertentu dengan membandingkan antara laba usaha yang diperoleh dalam satu periode dengan jumlah modal operasi. Rentabilitas ekonomis dapat menunjukkan kemampuan perusahaan untuk memperoleh laba atau keuntungan selama periode tertentu dengan membandingkan antara laba usaha yang diperoleh dalam satu periode dengan jumlah modal operasi yang dinyatakan dalam persentase. Besar kecilnya laba yang diperoleh suatu perusahaan, belum

dapat menggambarkan kemampuan

perusahaan dalam menggunakan dana untuk menghasilkan keuntungan atau tingkat rentabilitasnya. Dalam penelitian ini pengukuran rentabilitas ekonomis yaitu perbandingan antara SHU bersih setelah pajak dengan total asset, karena dengan rasio tersebut dapat diketahui kemampuan koperasi dalam menghasilkan SHU dari total asset yang dimiliki.

Salah satu cara untuk memperoleh rentabilitas ekonomis yaitu membandingkan antara SHU setelah pajak dengan total aktiva. Tingginya rentabilitas ekonomis dapat pula dipengaruhi oleh perputaran kas dan piutang. Menurut Sudarwanto (2012 : 203), menyatakan bahwa kas merupakan aktiva lancar yang paling likuid (cair) dan terdiri dari “pos-pos” yang berlaku sebagai alat tukar dan memberikan dasar bagi pengukuran akuntansi. Menuh (2008) menyatakan bahwa perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi likuiditasnya. Menurut Sartono (2010 : 415) menyatakan bahwa kas merupakan seluruh uang tunai yang ada di tangan dan dana yang disimpan di

bank dalam berbagai bentuk seperti deposito, rekening koran.

Menurut Riyanto (2008), semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar. Syamsuddin (2001) menyatakan bahwa peputaran kas adalah berputarnya kas menjadi kas kembali dalam jangka waktu satu tahun. Rasio ini digunakan untuk mengetahui kecepatan perputaran kas dalam periode tertentu dan dibandingkan dengan tahun berikutnya apakah terjadi peningkatan perputaran kas atau sebaliknya mengalami penurunan. Pendapat dari Sutrisno (2009) yang menyatakan bahwa perputaran kas merupakan sejumlah kas yang berputar dalam periode satu tahun. Makin besar jumlah kas yang ada di dalam perusahaan berarti makin tinggi tingkat likuiditasnya.

Menurut Riyanto (2008), semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar. Syamsuddin (2001) menyatakan bahwa peputaran kas adalah berputarnya kas menjadi kas kembali dalam jangka waktu satu tahun. Berdasarkan pendapat beberapa ahli diatas, dapat disimpulkan perputaran kas adalah berputarnya kas menjadi kas kembali dalam jangka waktu satu tahun yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi likuiditasnya.

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit, semakin besar penjualan kredit maka semakin besar pula investasi dalam piutang dan akibatnya biaya yang akan dikeluarkan akan semakin besar pula. Piutang adalah tagihan kepada pihak lain (kepada kreditur atau langganan) sebagai akibat penjualan barang secara kredit. Piutang sebagai elemen modal kerja selalu dalam keadaan berputar. Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya

modal kerja tersebut dalam piutang dan berarti semakin kecil tingkat perputaran piutang dalam satu periode dan begitu pula sebaliknya. Kebijakan penjualan kredit ini merupakan kebijakan yang bisa dilakukan dalam dunia bisnis untuk merangsang minat para pelanggan. Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya.

Piutang merupakan harta

perusahaan atau koperasi yang timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa yang dihasilkan oleh perusahaan. Piutang meliputi semua hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, atau jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu. Warren Reeve dan Fess (2005 : 404) menyatakan bahwa yang dimaksud dengan piutang adalah sebagai berikut “Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya”. Sudarwanto (2012 : 217) juga menyatakan bahwa piutang adalah suatu tagihan yang tidak disertai janji tertulis, dan timbul karena adanya transaksin penjualan barang atau jasa yang dilakukan secara kredit, serta memiliki masa atau tanggal jatuh tempo dengan jumlah tertentu sesuai dengan nilai saat terjadinya transaksi.

Riyanto (2008) dan Munawir (2007) menyatakan bahwa perputaran piutang merupakan rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas. Sartono (2010:119) menyatakan “semakin cepat periode berputarnya piutang menunjukkan semakin cepat penjualan kredit dapat kembali menjadi kas”.

Menurut Riyanto (2001) menyatakan bahwa ada tiga faktor yang mempengaruhi rentabilitas ekonomis yaitu profit margin, perputaran kas, dan perputaran piutang, sedangkan pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja hanya terdapat dua faktor yang mempengaruhi rentabilitas ekonomis yaitu perputaran kas dan perputaran piutang. Berdasarkan hasil penelitian awal pada Koperasi Simpan

Pinjam Swasthi Mandiri Singaraja dapat diduga bahwa dari tahun 2012 sampai dengan 2013, rata-rata perputaran kas dan piutang mengalami peningkatan, pada tahun 2014 rata-rata perputaran kas meningkat dari 3,60 kali menjadi 5,11 kali, tingkat perputaran piutang meningkat dari 0,11 menjadi 0,16 kali, namun rentabilitas ekonomis mengalami penurunan yang cukup banyak yaitu dari 4,70% menjadi 3,50% sedangkan pada tahun2015 rata-rata perputaran kas menurun dari 5,11 kali menjadi 3,06 kali, tingkat perputaran piutang menurun dari 0,16 kali menjadi 0,11 kali dan rentabilitas ekonomis mengalami penurunan dari 3,50% menjadi 2,75%. Penurunan rentabilitas ekonomis pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja pada tahun 2012-2015, diduga karena adanya pengelolaan modal kerja yang kurang baik terutama pengelolaan keseluruhan dari jumlah aktiva lancarnya seperti kas dan piutang. Sebagai alternatif solusinya adalah dengan mengatur tingkat perputaran kas, dan piutang. Tingkat perputaran kas dan piutang tersebut diharapkan tinggi, sehingga tingkat rentabilitas ekonomis yang dicapai oleh Koperasi Simpan Pinjam Swasthi Mandiri Singaraja juga meningkat. Penurunan rentabilitas ekonomis tersebut juga disebabkan oleh adanya penurunan tingkat perputaran kas dan piutang, dimana jika perputaran kas lambat maka tidak ada kas lagi yang dapat dipergunakan untuk memberikan pinjaman sehingga piutang tidak akan dapat dibiayai kembali oleh kas, tentunya akan berpengaruh pula pada rentabilitas ekonomis, karena kas dan piutang adalah elemen modal kerja yang penting untuk dapat mencapai rentabilitas ekonomis yang maksimal.

Bertitik tolak dari dasar pemikiran tersebut di atas, maka dipandang perlu untuk melakukan penelitian yang dituangkan dalam judul “Pengaruh Perputaran Kas dan Piutang Terhadap Rentabilitas Ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015”.

Berdasarkan latar belakang di atas, permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut: (1) Apakah ada pengaruh perputaran kas

terhadap rentabilitas ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015? (2) Apakah ada pengaruh perputaran piutang terhadap rentabilitas ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015? (3) Apakah ada pengaruh perputaran kas dan piutang terhadap rentabilitas ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015? Berdasarkan uraian pada latar belakang, pokok permasalahan dan judul penelitian ini untuk mengetahui: (1) pengaruh perputaran kas terhadap rentabilitas ekonomis Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015, (2) pengaruh perputaran piutang terhadap rentabilitas ekonomis Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015, (3) pengaruh perputaran kas dan piutang terhadap rentabilitas ekonomis Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015.

METODE PENELITIAN

Jenis penelitian ini adalah penelitian kausal dengan pendekatan kuantitatif. Pendekatan kausal merupakan pendekatan ilmiah terhadap pengambilan keputusan manajerial dan ekonomi yang bersifat bertujuan untuk mendapatkan bukti hubungan sebab akibat atau pengaruh dari variabel-variabel penelitian.

Variabel pada penelitian ini adalah tingkat perputaran kas dan tingkat perputaran piutang sebagai variabel bebas atau independent. Sedangkan rentabilitas ekonomis merupakan variabel terikat atau

dependent. Definisi variabel penelitian ini akan memaparkan tentang hal yang diteliti dalam perusahaan yaitu perputaran kas dan piutang serta variabel terikatnya adalah rentabilitas ekonomis.

Perputaran kas (X1) merupakan

periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi likuiditasnya. Perputaran piutang (X2)

adalah periode terikatnya piutang yang menunjukkan berapa kali piutang yang timbul selama periode tertentu sejak terjadinya piutang karena adanya transaksi

penjualan barang dan jasa secara kredit sampai piutang tertagih kembalui ke dalam kas perusahaan. Rentabilitas ekonomis (Y) adalah kemampuan perusahaan untuk memperoleh laba atau keuntungan selama periode tertentu dengan membandingkan antara laba usaha yang diperoleh dalam satu periode dengan jumlah modal operasi.

Subjek penelitian adalah Koperasi Simpan Pinjam Swasthi Mandiri Singaraja, sedangkan yang menjadi obyek penelitian adalah perputaran kas, perputaran piutang, dan rentabilitas ekonomis pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja. Jenis data yang digunakan pada penelitian ini adalah data kuantitatif.

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif. Data kuantitatif menurut Hasan Iqbal (2002) merupakan data yang berbentuk bilangan. Data kuantitatif yang digunakan dalam penelitian ini berupa data perputaran kas, perputaran piutang dan rentabilitas ekonomis yang bersumber dari laporan neraca dan sisa hasil usaha (SHU) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja.

Data kuantitatif yang digunakan dalam penelitian ini berupa data perputaran kas, perputaran piutang dan rentabilitas ekonomis yang bersumber dari laporan neraca dan sisa hasil usaha (SHU) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja.

Dalam penelitian ini data yang diperoleh bersumber dari data sekunder. Data sekunder penelitian ini adalah data laporan keuangan dari Koperasi Simpan Pinjam Swasthi Mandiri Singaraja.

Metode yang digunakan

dalampengumpulan data pada penelitian ini adalah dokumentasi. Metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen, rapat, legger, agenda, dan sebagainya (Suharsimi Arikunto, 2002 : 206). Dalam penelitian ini dokumentasi berupa catatan laporan keuangan yang berupa neraca, SHU dan catatan keuangan pendukung lainnya pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja yang dipilih sebagai sampel penelitian pada tahun 2012-2015.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi dengan variabel dummy. Menurut Yudiaatmaja (2013 : 31) yang dimaksud dengan analisis regresi dengan variabel

dummy adalah regresi yang mengandung data berbentuk nominal (dummy).

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Pengaruh Perputaran Kas Terhadap Rentabilitas Ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015

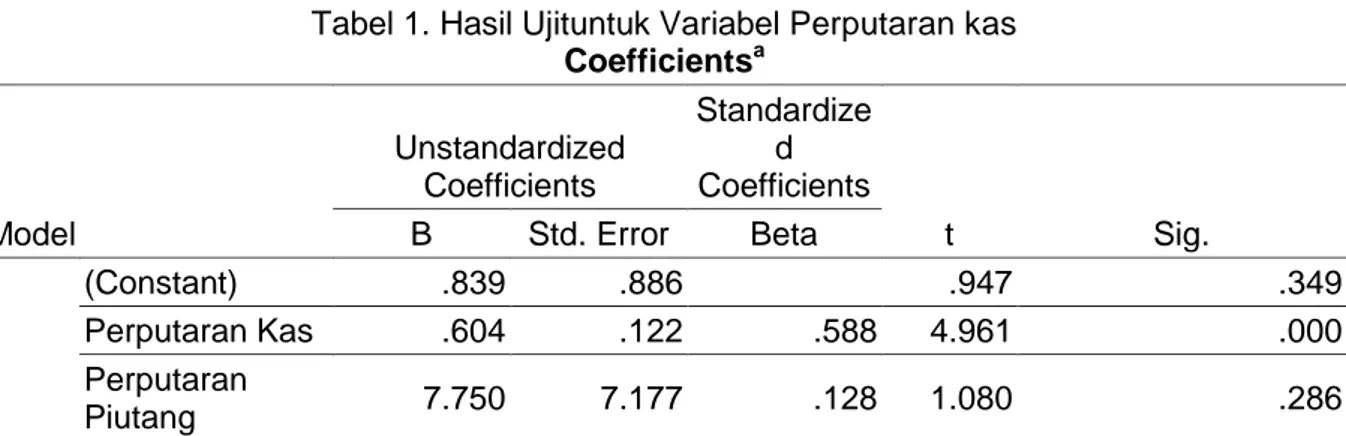

Tabel 4.1 memperlihatkan bahwa variabel perputaran kas berpengaruh signifikan terhadap rentabilitas ekonomis, karena nilai thitung = 5.007 > ttabel = 1.299

atau p-value = 0.000 < α=0.05 maka H0

ditolak. Dapat disimpulkan bahwa variabel perputaran kas memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Tabel 1. Hasil Ujituntuk Variabel Perputaran kas

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. B Std. Error Beta 1 (Constant) .839 .886 .947 .349 Perputaran Kas .604 .122 .588 4.961 .000 Perputaran Piutang 7.750 7.177 .128 1.080 .286

Pengaruh Perputaran PiutangTerhadap Rentabilitas Ekonomis Pada Koperasi Simpan

Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015

Tabel 2 Hasil Uji t untuk Variabel Perputaran piutang

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .566 .979 .578 .566 Perputaran Kas .607 .121 .590 5.007 .000 Perputaran Piutang 10.104 8.016 .149 1.261 .214

a. Dependent Variable: Rentabilitas Ekonomis

Berdasarkan hasil analisis pada tabel 4 menunjukan nilai thitung= 1.261 < ttabel =1.299 atau p-value= 0.214> α=0.05,maka Ha ditolak. Jadi dapat disimpulkan bahwa variabel perputaran piutang tidak memiliki pengaruh yang signifikan terhadap rentabilitas ekonomis

pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Pengaruh Perputaran kas dan Piutang secara Simultan terhadap Rentabilitas ekonomis Pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015.

Tabel 3 Hasil PerhitunganUji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 67.005 2 33.502 13.500 .000a

Residual 111.677 45 2.482

Total 178.682 47

a. Predictors: (Constant), Perputaran Piutang, Perputaran Kas b. Dependent Variable: Rentabilitas Ekonomis

Berdasarkan hasil analisis pada tabel 4.3 menunjukan bahwa Fhitung = 13.500>Ftabel= 2.410 atau p-value= 0.000<α =0,05.Hal ini berarti Ho ditolak,

jadi dapat disimpulkan bahwa variabel perputaran kas dan perputaran piutang secara simultan memiliki pengaruh yang signifikan terhadap variabel rentabilitas ekonomis.

Tabel 4 Hasil Perhitungan Koefisien Determinasi (Adjusted R Square) dalam Model Summary

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .612a .375 .347 1.57535

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .612a

.375 .347 1.57535

a. Predictors: (Constant), Perputaran Piutang, Perputaran Kas b. Dependent Variable: Rentabilitas Ekonomis

Berdasarkan hasil analisis pada tabel 4.4 dengan menggunakan program

SPSS 16.0 for windows menunjukkan

bahwa besar pengaruh perputaran kas dan perputaran piutang terhadap variabel rentabilitas ekonomis secara simultan sebesar 0,347 sehingga sumbangan

pengaruh untuk variabel perputaran kas(X1) dan perputaran piutang (X2) terhadap rentabilitas ekonomis (Y)secara simultan adalah sebesar 34,7%.

Tabel 5 Hasil PerhitunganKoefisienBeta (Uji Persamaan Regresi)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .566 .979 .578 .566 Perputaran Kas .607 .121 .590 5.007 .000 Perputaran Piutang 10.104 8.016 .149 1.261 .214

a. Dependent Variable: Rentabilitas Ekonomis

Berdasarkan hasil analisis pada tabel 4.5 dengan mengunakan program

SPSS 16.0 for windows dapat dibuat persamaan garis regresi. Persamaan

garis regresi yang dapat dibuat untuk menggambarkan pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas ekonomis adalah sebagai berikut. Ŷ =0.566 +0,607X1+ 10,104X2. Pembahasan

Berdasarkan analisis regresi dengan variabel dummy yang telah dilakukan di atas, memberikan implikasi bahwa ada pengaruh tingkat perputaran kas (X1) terhadap rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Hasil penelitian menunjukkan tidak ada pengaruh parsial perputaran piutang (X2) terhadap rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Hasil penelitian menunjukkan ada pengaruh positif dan signifikan secara simultan antara perputaran kas (X1) dan perputaran piutang (X2) terhadap rentabilitas ekonomis (Y) pada Koperasi

Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015.

Berdasarkan analisis regresi dengan variabel dummy yang telah dilakukan di atas, memberikan implikasi bahwa ada pengaruh tingkat perputaran kas (X1) terhadap rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Hasil penelitian ini mendukung hasil temuan teoritik dari Bambang Riyanto (2012 : 95) yang menyatakan bahwa semakin tinggi tingkat perputaran kas ini akan semakin baik, ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar. Kenyataan ini memberikan indikasi bahwa variabel perputaran kas memperlihatkan

pengaruh yang signifikan dalam mendukung peningkatan rentabilitas ekonomis karena tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas kembali dari kas yang telah diinvestasikan pada kas. Kas yang segera kembali akan menghindarkan kesulitan keuangan, yaitu meminimalkan biaya atau risiko tidak kembalinya kas pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Kenyataan ini memberikan indikasi bahwa variabel perputaran kas memperlihatkan pengaruh yang signifikan

dalam mendukung peningkatan

rentabilitas ekonomis karena tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas kembali dari kas yang telah diinvestasikan pada kas. Kas

yang segera kembali akan

menghindarkan kesulitan keuangan, yaitu meminimalkan biaya atau risiko tidak kembalinya kas pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015.

Hasil penelitian menunjukkan tidak ada pengaruh parsial perputaran piutang (X2) terhadap rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Menurut pendapat Munawir (2002 : 75) yang mengemukakan, makin tinggi perputaran piutang menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada kelebihan investasi dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijakan pemberian kredit. Hasil penelitian ini juga sesuai dengan hasil temuan penelitian Zulmi

Nisfan Nugroho (2011) yang

menyimpulkan bahwa perputaran piutang tidak berpengaruh terhadap rentabilitas ekonomis. Perbedaan hasil penelitian ini disebutkan karena rendahnya tingkat perputaran piutang pada Koperasi Simpan Pinjam Sasthi Mandiri Singaraja Tahun 2012-2015 hal ini disebabkan karena banyaknya piutang yang tidak dapat ditagih pada waktunya. Tingkat perputaran piutang yang kecil ini

menunjukkan bahwa Koperasi Simpan Pinjam Sasthi Mandiri Singaraja Tahun 2012-2015 belum efisien dalam memutarkan komponen piutangnya, sehingga rentabilitas ekonomis menjadi rendah. Hasil penelitian menunjukkan ada pengaruh positif dan signifikan secara simultan antara perputaran kas (X1) dan perputaran piutang (X2) terhadap rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015.

Hasil penelitian ini sesuai dengan hasil temuan penelitian dari Syarifa Elwiyana (2007) dan Zulmi Nisfan Nugroho (2011) yang menyimpulkan bahwa secara simultan perputaran kas dan perputaran piutang berpengaruh positif dan signifikan terhadap rentabilitas ekonomis. Dalam penelitian ini terlihat sangat jelas bahwa perputaran kas (X1) dan perputaran piutang (X2) berperan secara bersama-sama dalam upaya meningkatkan rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015. Simpulan

Berdasarkan hasil analisis data dan pembahasan hasil penelitian pada bab sebelumnya maka dapat ditarik beberapa kesimpulan penelitian sebagai berikut. (1) Ada pengaruh perputaran kas (X1) terhadap rentabilitas ekonomis (Y)

pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja tahun 2012-2015.

Hal ini dapat ditunjukkan dari hasil uji t yang memperlihatkan bahwa variabel perputaran kas berpengaruh signifikan terhadap rentabilitas ekonomis, karena nilai thitung = 5.007 > ttabel = 1.299 atau

p-value = 0.000 < α=0.05 maka H0 ditolak.

(2) Tidak ada pengaruh perputaran piutang (X2) terhadap rentabilitas

ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja tahun 2012-2015.

Hal ini dapat ditunjukkan dari hasil uji t yang memperlihatkan bahwa variabel perputaran piutang tidak berpengaruh signifikan terhadap rentabilitas ekonomis, karena nilaithitung= 1.261 <ttabel =1.299ataup-value=0.214>

positif dan signifikan perputaran kas (X1)

dan perputaran piutang (X2) terhadap

rentabilitas ekonomis (Y) pada Koperasi Simpan Pinjam Swasthi Mandiri Singaraja tahun 2012-2015.

Hal ini dapat ditunjukkan dari hasil uji F yang memperlihatkan bahwa variabel perputaran kas dan piutang berpengaruh signifikan terhadap rentabilitas ekonomis, karena nilai Fhitung= 13.500>Ftabel= 2.410atau p-value= 0.000<α =0,05.HaliniberartiHoditolak.

Saran

Berdasarkan temuan hasil penelitian yang telah dibahas pada BAB IV dan dari penarikan beberapa kesimpulan di atas maka peneliti memberikan saran bagi Koperasi Simpan Pinjam Swasthi Mandiri Singaraja diharapkan meningkatkan rentabilitas ekonomis dengan berfokus pada perputaran kas dan piutang. Mengelola perputaran kas dapat dilakukan dengan meningkatkan pendapatan usaha dan menurunkan rata-rata kas.

Upaya menurunkan rata-rata kas dilakukan dengan menghemat kas awal dan kas akhir yang digunakan dalam kegiatan operasional pada koperasi, sedangkan mengelola perputaran piutang dapat dilakukan dengan meningkatkan jumlah pemberian kredit, menekan rata-rata piutang dan menjaga selektifitas pemberian kredit, sehingga perputaran piutang dapat meningkat dan rentabilitas ekonomisnya juga akan tinggi.

DAFTAR PUSTAKA

Bramasto, Ari. 2008. Analisis Perputaran Aktiva Tetap dan

Perputaran Piutang Kaitannya

Terhadap Return On Assets Pada PT. POS Indonesia (PERSERO) Bandung. Jurnal Ekonomi Unikom, Vol. 2, No. 3, (hal. 215-230).

Data administrasi Koperasi Simpan Pinjam Swasthi Mandiri. 2015. Singaraja Bali.

Elwiyana, Syarifa. 2007. Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Rentabilitas

Ekonomi pada PT. Nusantara Tahun 2004-2005. Majalah Ilmiah Unikom, Vol. 2, No. 2 (hlm. 230 -240).

Ghozali, Imam. 2009. Ekonometrika :

Teori, Konsep, dan Aplikasi

Dengan SPSS.. Semarang :

Universitas Diponegoro.

Halim, Abdul dan Sarwoko. 2003.

Manajemen Keuangan, Edisi

Kedua. Yogyakarta: Penerbit BPFE.

Harahap. 2006. Analisis Laporan Keuagan. Yogyakarta: Penerbit BPFE.

Hertiani. 2013. Pengertian Perputaran Piutang. Tersedia pada: http: // hertiani. blogspot.co.id/ 2013/ 11/ pengertian – perputaran – piutang -dan.html). Diakses pada tanggal 12 Desember 2015.

Husnan, Suad. 2004. Dasar-Dasar

Manajemen Keuangan.

Yogyakarta: UPP AMP YKPN. Husnan, Suad. 2011. Dasar-Dasar

Manajemen Keuangan.

Yogyakarta: UPP STIM YKPN. Kasmir. 2009. Pengantar Manajemen

Keuangan. Jakarta: Kencana. Kasmir. 2012. Bank Dan Lembaga

Keuangan Lainnya. Jakarta: PT Rajagrafindo Persada.

Martono dan Harjito. 2003. Manajemen Keuangan, Edisi Pertama. Yogyakarta: Penerbit Ekomisia. Menuh, Ni Nyoman. 2008. Pengaruh

Efektivitas dan Efisiensi

Penggunaan Modal Kerja

Terhadap Rentabilitas Ekonomi Pada Koperasi Pegawai Negeri

Kamadhuk RSUP Sanglah

Denpasar. Jurnal Forum

Manajemen, Vol. 6, No. 1 (hal. 86-96).

Munawir. 2007. Analisis Laporan

Keuagan. Edisi Keempat.

Yogyakarta: Liberty.

Raharjaputra, Hendra. 2009. Manajemen

Keuangan dan Akuntansi.

Jakarta:Salemba Empat.

Rahma. 2011. Pengaruh Perputaran Kas

Terhadap Profitabilitas Pada

Perusahaan Yang Terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi dan Bisnis Indonesia. Vol.4, No.1 (hlm. 45-66).

Riyanto, Bambang. 2008. Dasar-Dasar

Pembelanjaan Perusahaan.

Yogyakarta: BPFE.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi Edisi 4. Yogyakarta: BPFE.

Simamora, Henry. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Sudarwanto, Adenk. 2012 .Akuntansi Koperasi. Semarang:Graha Ilmu.

Sugiyono. 2007. Metode

Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Sukwiaty. 2005. Ekonomi. Bandung: Yudhistira.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta.

Syafri, Syofan. 2006. Teori Akuntansi. Jakarta: PT. Raja Grafindo Persada.

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan. Jakarta: T.Raja Grafindo Persada.

Triyono. 2000. Pengaruh Perputaran Kas Terhadap Rantabilitas Ekonomis pada PT. Krida Selaras. Jurnal Ekonomi dan Bisnis Indonesia. Vol.3, No.1 (hlm. 54-68).

Undang - Undang Republik Indonesia No.25 tahun 1992 tentang Pokok - pokok Hukum Perkoperasian. 2007. Tim Pustaka Yustisia. Werren, Reeve dan Fess, 2005.

Accounting Edisi Kedua Puluh

Satu. Terjemahan Aria

Farahmita, Salemba Empat, Jakarta.

Yudiaatmaja, Fridayana. 2013. Analisis Regresi Dengan Menggunakan

Aplikasi Komputer Statistik

SPSS. Singaraja: PT Gramedia Pustaka Utama, Jakarta.