PENGARUH ETIKA PROFESI DAN TEKANAN ANGGARAN WAKTU

TERHADAP PERILAKU DISFUNGSIONAL AUDITOR

(Studi Kasus pada Kantor Akuntan Publik di Provinsi Bali)

1Nyoman Mita Mahardini, 1Edy Sujana, 2Made Pradana Adiputra Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha Singaraja, Indonesia

E-mail: omink.suariana@yahoo.com, ediesujana_bali@yahoo.com, depradana@yahoo.co.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh etika profesi dan tekanan anggaran waktu terhadap perilaku disfungsional auditor pada Kantor Akuntan Publik di Provinsi Bali.

Penelitian ini termasuk dalam penelitian kuantitatif. Populasi dari penelitian ini adalah auditor pada Kantor Akuntan Publik di Provinsi Bali. Sampel ditentukan dengan menggunakan metode purposive sampling, yaitu auditor yang sudah memiliki pengalaman kerja minimal 1 tahun. Jumlah sampel dalam penelitian ini sebanyak 50 orang. Jenis data pada penelitian ini adalah data primer. Pengumpulan data menggunakan metode survey melalui penyebaran kuesioner kepada responden dan melalui wawancara langsung kepada responden. Jumlah kuesioner yang disebar sebanyak 54 kuesioner. Skala pengukuran dalam penelitian ini menggunakan skala Likert dengan menggunakan delapan indikator dalam kuesioner penilaian. Analisis data penelitian menggunakan analisis regresi berganda dengan menggunakan program SPSS versi 19.00

Hasil dari penelitian menunjukkan bahwa (1) etika profesi berpengaruh negatif terhadap RAQPs, (2) tekanan anggaran waktu berpengaruh negatif terhadap RAQPs, (3) etika profesi dan tekanan anggaran waktu secara simultan berpengaruh terhadap RAQPs, (4) etika profesi berpengaruh negatif terhadap URT, (5) tekanan anggaran waktu berpengaruh negatif terhadap URT, (6) etika profesi dan tekanan anggaran waktu secara simultan berpengaruh terhadap URT.

Kata kunci : Etika profesi, tekanan anggaran waktu, RAQPs, URT

Abstract

This study aimed to determine the effect of professional ethics and time budget pressure on auditors’ dysfunctional behavior in public accounting firm in the province of Bali.

This study belongs the quantitative research. The population of this study was the auditors in public accounting firm in the province of Bali. The samples were determined by using purposive sampling method that is auditors, who already had working experience for at least 1 year. The number of samples in this study was 50 people. The type of data in this study was primary data. The data was collected by using a survey method by distributing questionnaires to the respondents and through direct interviews to the respondents. The distributed questionnaires were 54 questionnaires. The scale of measurement in this study was using a Likert scale, which using eight indicators in the assessment questionnaire. The analysis of

research data was using multiple regression analysis which is using SPSS version 19.00.

The results of the study show that (1) professional ethics have negative effect to the RAQPs, (2) time budget pressures negatively affect the RAQPs, (3) professional ethics and time budget pressures simultaneously affect the RAQPs, (4) the professional ethics affect negatively to the URT, (5) time budget pressures negatively affect the URT, (6) professional ethics and time budget pressures simultaneously affect the URT.

Keywords : professional ethics , time budget pressure , RAQPs , URT

PENDAHULUAN

Auditor merupakan seorang yang memiliki kualifikasi untuk memeriksa kewajaran laporan keuangan suatu perusahaan. Auditor yang melakukan audit laporan keuangan padaperusahaan swasta merupakan auditor yang bekerja pada Kantor Akuntan Publik (KAP). Menurut Elder dkk (2011: 19) Kantor Akuntan Publik bertanggung jawab untuk mengaudit laporan keuangan historis yang dipublikasikan oleh semua perusahaan terbuka. Sebutan kantor akuntan publik mencerminkan bahwa auditor yang menyatakan pendapat audit atas laporan keuangan harus memiliki lisensi sebagai akuntan publik. KAP sering pula disebut auditor eksternal atau auditor independen.

Kepercayaan masyarakat akan keberadaan akuntan publik semakin meningkat pada masa globalisasi seperti saat ini. Semakin maju perkembangan zaman, semakin meningkat pula jumlah perusahaan yang menghasilkan barang dan jasa guna memenuhi kebutuhan manusia. Sehingga jasa akuntan publik semakin dibutuhkan. Meningkatkan kepercayaan akan akuntan publik bukanlah hal yang mudah. Contoh terpuruknya nama akuntan publik di mata masyarakat adalah terjadinya kasus Enron yang pada tahun 2001 di mana Laporan keuangan Enron yang telah diaudit oleh Kantor Akuntan Publik (KAP) “Arthur Andersen” menjadi suatu bukti yang menurunkan citra Akuntan Publik di mata masyarakat (Suprianto, 2009).

Untuk meningkatkan kembali citra akuntan publik di mata masyarakat, akuntan publik haruslah bekerja dengan sangat hati-hati sehingga dapat menghasilkan kualitas audit yang baik. Menurut De Angelo (1981) dalam Djamil

(2006) mendefinisikan kualitas audit sebagai suatu probabilitas seorang auditor dalam menemukan dan melaporkan adanya suatu pelanggaran dalam sistem akuntansi kliennya. Pendapat auditor mengenai kewajaran laporan keuangan yang diaudit harus didasarkan pada evaluasi atas bukti-bukti audit yang diperoleh melalui pelaksanaan serangkaian prosedur audit. Tinggi rendahnya kepercayaan masyarakat atau pengguna laporan keuangan terhadap akuntan publik sangat bergantung pada kualitas audit yang dihasilkan oleh auditor.

Untuk dapat mencapai kualitas audit yang relevan dan reliabel maka laporan keuangan perlu diaudit oleh auditor untuk memberikan jaminan kepada pemakai bahwa laporan keuangan tersebut telah disusun sesuai dengan kriteria yang ditetapkan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia. Jika auditor tidak melakukan audit sesuai dengan kriteria yang ditetapkan tersebut, maka tentu akan dapat mempengaruhi kualitas dari audit itu sendiri yang nantinya juga mampu mempengaruhi penilaian para investor karena mendapatkan informasi keuangan yang salah atau menyesatkan.

Dalam melakukan prosedur audit tidak jarang auditor melakukan perilaku-perilaku yang menyimpang atau disebut juga perilaku disfungsional. Perilaku menyimpang atau perilaku audit disfungsional adalah setiap tindakan yang dilakukan auditor dalam pelaksanaan suatu program audit yang dapat mereduksi atau menurunkan kualitas audit baik secara langsung maupun tidak langsung (Kelley dan Margheim, 1990 dalam Silaban, 2009). Perilaku menyimpang ini dapat berupa

Reduced Audit Quality Practices (RAQPs)

Reduced Audit Quality Practices (RAQPs)

dan Under Reporting of Time (URT)

merupakan perilaku disfungsional sehingga tergolong sebagai perilaku tidak etis. Perilaku tidak etis adalah setiap tindakan yang diperbuat seseorang yang dapat berdampak buruk pada pihak lain, dimana tindakan tersebut tidak sesuai dengan ketentuan atau aturan yang berlaku dan moral (Jones ,1991 dalam Silaban, 2009).

Reduced Audit Quality Practices

(RAQPs) merupakan setiap tindakan auditor yang dilakukan selama melaksanakan prosedur audit yang mereduksi efektivitas bukti-bukti audit yang dikumpulkan. Perilaku ini merupakan perilaku menyimpang yang mereduksi kualitas audit secara langsung. Salah satu contoh tindakan audit yang mereduksi kalitas audit secara langsung yaitu penghentian prematur atas prosedur audit (premature sign-off). Selain itu, beberapa tindakan lain yang termasuk dalam tindakan yang mereduksi kualitas audit adalah dilakukannya pengujian hanya pada sebagian item sampel, review yang dangkal terhadap dokumen klien, tidak memperluas

scope pengujian, atau Penggantian

prosedur audit dari yang ditetapkan dalam program audit.

Sementara, perilaku Underreporting

of Time (URT) terjadi ketika auditor

melaporkan waktu audit yang lebih singkat (underreport) dari waktu aktual yang dipergunakan untuk menyelesaikan tugas audit tertentu (Kelley dan Margheim, 1990; Malone dan Robert, 1996, Pierce dan Sweeney, 2004; Lightner, Adam, dan Lightner, 1982; Otley dan Pierce, 1996a dalam Silaban 2009). Selain itu, Silaban (2009) menyatakan bahwa perilaku URT juga dapat dilakukan melalui tindakan berupa mengerjakan pekerjaan audit dengan menggunakan waktu personal (misalnya bekerja pada jam istirahat), mengalihkan waktu audit yang digunakan untuk pelaksanan tugas audit tertentu pada tugas lain yang pengerjaannya dilakukan pada waktu yang bersamaan. Perilaku URT terutama dimotivasi keinginan auditor untuk dapat menyelesaikan tugas audit dalam batas anggaran waktu.

Sebagai seorang auditor, hendaknya memiliki etika yang baik dalam

melaksanakan tugas-tugasnya. Menurut Harahap (2011: 17), etika adalah disiplin ilmu yang berasal dari filsafat yang membahas tentang nilai dan norma moral yang mengarahkan manusia pada perilaku hidupnya. perilaku etis merupakan suatu kebutuhan dalam suatu profesi. Untuk menghindari terjadinya penyimpangan terhadap etika, banyak perusahaan maupun organisasi menetapkan kode etik untuk profesinya masing-masing yang nantinya digunakan sebagai pedoman perilaku manajemen maupun karyawannya. Setiap profesi tentu memperhatikan kualitas dari jasa yang diberikan kepada masyarakat. Menurut Haryono (2005: 28) etika profesional mencakup perilaku untuk orang-orang profesional yang dirancang baik untuk tujuan praktis maupun untuk tujuan idealistis. Demikian pula dengan profesi akuntan publik. Kode etik akuntan publik ditetapkan untuk mengatur perilaku auditor dalam melakukan pekerjaannya. Dengan demikian, pemahaman akan etika profesi akuntan publik diperlukan untuk menghindari terjadinya perilaku disfungsional auditor.

Untuk memperoleh bukti audit yang kompeten dan cukup, maka sebelum melaksanaan audit kantor akuntan publik (KAP) terlebih dahulu menyusun program audit dan anggaran waktu audit. Anggaran waktu secara umum dapat dikatakan sebagai waktu yang dialokasikan untuk melakukan langkah-langkah dalam program audit. Penyusunan anggaran waktu dilakukan pada tahap awal dari audit, yaitu pada tahap perencanaan (Marfuah, 2011).

Tekanan anggaran waktu didefinisikan sebagai kendala yang terjadi pada perikatan audit karena keterbatasan sumber daya berupa waktu yang dialokasikan untuk melaksanakan seluruh tugas audit” (DeZoort dan Lord,1997 dalam Marfuah 2011). Kantor Akuntan Publik memberikan anggaran waktu kepada auditornya untuk mengurangi biaya audit. Karena semakin cepat waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin rendah.

Perilaku disfungsional auditor berupa

Reduced Audit Quality Practices (RAQPs) merupakan suatu tindakan menyimpang

yang mempengaruhi kualitas audit secara langsung. Tindakan RAQPs ini salah satunya adalah penghentian premature atas prosedur audit, atau tidak melaksanakan salah satu bagian dari prosedur audit. Pentingnya pemahaman etika profesi merupakan suatu tuntutan untuk menghindari terjadinya perilaku RAQPs ini. Baik buruknya pemahaman akan etika profesi mempengaruhi kinerja auditor dalam menghasilkan kualitas hasil audit yang baik. Kualitas hasil audit yang baik maka akan memberikan dampak yang baik pula bagi profesi akuntan publik di mata masyarakat khususnya para investor yang akan menanamkan modal pada suatu perusahaan.Dengan demikian, pemahaman etika profesi bagi setiap auditor sangatlah penting untuk menghindari terjadinya perilaku RAQPs.

Selain itu, dalam pelaksanaan tugas audit, pada umumnya KAP menentukan anggaran waktu dalam pelaksanaan tugas audit. Anggaran waktu yang ditentukan terkadang membuat beberapa auditor terpaksa harus melakukan hal-hal yang menyimpang yang dapat mempengaruhi kualitas audit seperti tidak mempeluas

scope pengujian, dan tidak melakukan

review yang lebih dalam terhadap dokumen

klien. Hal ini tentu saja dapat menyebabkan turunnya kualitas audit yang dihasilkan oleh auditor itu sendiri. Dari prediksi tersebut maka dirumuskan hipotesis sebagai berikut: H1: Etika profesi berpengaruh terhadap

RAQPs.

H2: Tekanan anggaran waktu berpengaruh

terhadap RAQPs.

H3: Etika profesi dan tekanan anggaran

waktu berpengaruh terhadap RAQPs. Perilaku Under Reporting of Time (URT) juga merupakan bentuk dari perilaku disfungsional auditor, namun tidak mempengaruhi kualitas audit secara langsung. Walaupun demikian, perilaku URT juga merupakan perilaku menyimpang. Jika auditor sering melakukan

URT, maka akan mempengaruhi lingkungan audit. Perilaku URT akan mempengaruhi auditor dalam pengambilan keputusan, penentuan fee audit, begitu juga dengan penentuan waktu audit dalam penugasan berikutnya. Salah satu bentuk eprilaku URT adalah memanipulasi waktuaudit dengan melaporkan waktu audit tidak sesuai dengan waktu yang dilakukan sebenarnya dalam melaksanakan tugas audit.

Peranan etika dalam hal ini juga sangat penting. Pemahaman etika profesi akan mendorong auditor untuk menekan terjadinya perilaku URT meskipun anggaran waktu yang ditentukan tidak terlalu panjang. Anggaran waktu dalam melaksanakan tugas audit seringkali menjadi pemicu auditor dalam melakukan perilaku URT. Auditor seringkali melakukan tindakan menyimpang terkait anggraan waktu yang dianggap terlalu sempit dalam melakukan tugas audit. Akan tetapi, jika auditor mampu memahami etika profesi dengan baik maka auditor akan tetap bekerja secara profesional tanpa memanipulasi waktu yang dianggarkan dalam prosedur audit. Berdasarkan prediksi tersebut, maka dirumuskan hipotesis penelitian sebagai berikut:

H4: Etika profesi berpengaruh terhadap

URT.

H5: Tekanan anggaran waktu berpengaruh

terhadap URT.

H6: Etika profesi dan tekanan anggaran

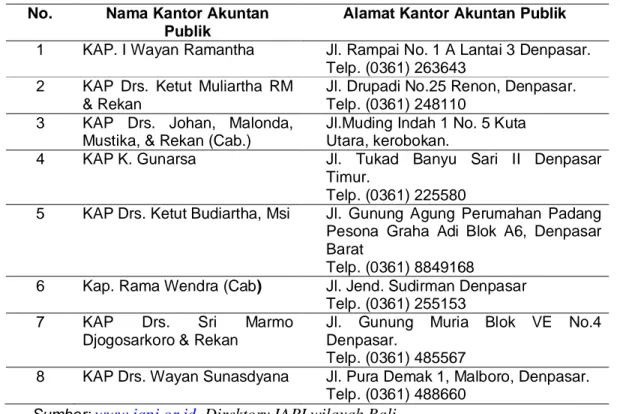

waktu berpengaruh terhadap URT. Penelitian mengenai perilaku disfungsional auditor belum banyak dilakukan terutama di Provinsi Bali. Maka dengan demikian penelitian ini dilakukan pada Kantor Akuntan Publik yang ada di Bali yang sudah terdaftar dalam direktori IAPI. Kantor Akuntan Publik yang dijadikan sebagai tempat penelitian adalah sebanyak 8 kantor, yang disajikan pada tabel 1.1.

Tabel 1.1 Nama Kantor Akuntan Publik di Bali No. Nama Kantor Akuntan

Publik

Alamat Kantor Akuntan Publik 1 KAP. I Wayan Ramantha Jl. Rampai No. 1 A Lantai 3 Denpasar.

Telp. (0361) 263643 2 KAP Drs. Ketut Muliartha RM

& Rekan

Jl. Drupadi No.25 Renon, Denpasar. Telp. (0361) 248110

3 KAP Drs. Johan, Malonda, Mustika, & Rekan (Cab.)

Jl.Muding Indah 1 No. 5 Kuta Utara, kerobokan.

4 KAP K. Gunarsa Jl. Tukad Banyu Sari II Denpasar Timur.

Telp. (0361) 225580

5 KAP Drs. Ketut Budiartha, Msi Jl. Gunung Agung Perumahan Padang Pesona Graha Adi Blok A6, Denpasar Barat

Telp. (0361) 8849168

6 Kap. Rama Wendra (Cab) Jl. Jend. Sudirman Denpasar Telp. (0361) 255153

7 KAP Drs. Sri Marmo Djogosarkoro & Rekan

Jl. Gunung Muria Blok VE No.4 Denpasar.

Telp. (0361) 485567

8 KAP Drs. Wayan Sunasdyana Jl. Pura Demak 1, Malboro, Denpasar. Telp. (0361) 488660

Sumber: www.iapi.or.id, Direktory IAPI wilayah Bali Penelitian yang dilakukan oleh Siti

Marfuah (2011) mengenai Pengaruh Tekanan Anggaran Waktu terhadap Perilaku Disfungsional Auditor dalam Perspektif Teori Stress Kerja yang dilakukan di Semarang. Hasil penelitian menunjukkan bahwa tingkat pencapaian anggaran waktu secara signifikan berpengaruh negatif terhadap perilaku disfungsional auditor. Penelitian lain mengenai perilaku disfungsional auditor yaitu penelitian yang dilakukan oleh Adanan Silaban (2009) mengenai “Perilaku Disfungsional Auditor dalam Pelaksanaan Program Audit” di mana hasil penelitian menunjukkan bahwa tekanan anggaran waktu yang dirasakan berhubungan positif signifikan dengan perilaku audit disfungsional (RKA dan URT). Hasil penelitian ini mengindikasikan semakin tinggi tekanan anggaran waktu yang dirasakan auditor, maka semakin meningkat kecenderung mereka melakukan tindakan audit disfungsional (RKA dan URT) dalam pelaksanaan program audit. Penelitian lain dilakukan oleh Basuki dan Mahardani (2006), di mana hasil penelitian

menunjukkan pengaruh tekanan anggaran waktu terhadap penghentian prematur prosedur audit tidak signifikan. Sementara mereka menemukan bahwa tekanan anggaran waktu berpengaruh signifikan terhadap perilaku URT.

METODE

Penelitian ini dilakukan di Kantor Akuntan Publik yang ada di Bali. Alasan dipilihnya lokasi ini adalah karena sampel yang digunakan adalah auditor eksternal dan Kantor Akuntan Publik yang ada di Bali telah terdaftar dan masih aktif serta memiliki alamat kantor yang jelas.Sasaran penelitian difokuskan untuk mengetahui pengaruh etika profesi dan tekanan anggaran waktu terhadap perilaku disfungsional auditor. Di mana etika profesi dan tekanan anggaran waktu merupakan variable independen yang berpengaruh terhadap perilaku disfungsional auditor yaitu Reduced Audit Quality Practices

(RAQPs) dan Under Reporting of Time

(URT). Penelitian ini termasuk dalam penelitian dengan pendekatan kuantitatif

karena data yang digunakan berbentuk angka-angka.

Sugiyono (2013: 117) mendefinisikan populasi sebagai wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah auditor pada Kantor Akuntan Publik di Provinsi Bali. Jumlah auditor yang dijadikan sebagai populasi pada penelitian ini adalah sebanyak 54 orang. Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling. Purposive

sampling merupakan tehnik pengambilan

sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel atau memerlukan pertimbangan dalam penentuan sampel (Sugiyono, 2013: 118-124).

Sumber data dalam penelitian ini menggunakan data primer, di mana data primer diperoleh dengan menggunakan kuesioner yang berisikan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor yang bekerja pada Kantor Akuntan Publik di Provinsi Bali. Selain itu, pengumpulan data juga dilakukan dengan metode wawancara dengan auditor di KAP.

Adapun teknik analisis data yang digunakan pada penelitian ini yaitu analisis deskriptif, uji validitas data, uji asumsi klasik, dan pengujian regresi berganda. Analisis deskriptif merupakan analisis dengan cara mendeskripsikan data yang telah terkumpul melalui uraian penjelasan dengan membuat tabel-tabel pengelompokan data berdasarkan pada hasil jawaban kuesioner yang diperoleh dari tanggapan responden (Sugiyono, 2013: 206). Data-data yang dikelompokkan berupa jenis kelamin responden, usia, pendidikan terakhir, dan pengalaman kerja responden.

Sebelum melakukan pengujian hipotesis, dilakukan analisis pengujian kualitas data yang diperoleh dengan menggunakan uji validitas dan reliabilitas untuk mengetahui ketepatan alat ukur dalam mengukur objek yang diteliti. Selain itu, Uji asumsi klasik dilakukan untuk

mengetahui apakah model regresi yang dibuat dapat digunakan sebagai alat prediksi yang baik. Uji asumsi klasik pada penelitian ini terdiri dari uji normalitas, uji multikolonieritas,dan uji heteroskedastisitas.

Uji Normalitas bertujuan untuk melihat apakah nilai residual terdistribusi secara normal atau tidak (Ghozali, 2006). Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal.

Pengertian multikolinearitas adalah terjadinya korelasi yang sempurna maupun tidak sempurna tetapi relatif sangat tinggi pada variabel bebas yang ada pada penelitian ini.Hasil pengujian menunjukkan tidak ada gejala multikolinearitas bila masing-masing VIF variabel bebas lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,10.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dan residual dari suatu pengamatan ke pengamatan yang lainnya. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Teknik analisis data yang digunakan dalam menguji hipotesis penelitian ini adalah dengan menggunakan Multiple

Regression Analysis (analisis regresi

berganda) untuk menguji pengaruh etika profesi dan tekanan anggaran waktu terhadap perilaku disfungsional auditor. Pengujian analisis regresi berganda menggunakan bantuan software SPSS 19,00 dengan persamaan regresi yang digunakan untuk menguji hipotesis adalah:

1

X

1

2

X

2

Y

Uji t digunakan untuk mengetahui varians koefisien regresi parsial dari model yang digunakan, artinya variable independen mempengaruhi secara parsial variabel dependen. Hipotesis 1 dan 2 dalam penelitian ini didukung apabila nilai signifikansi t < 5%. Jika nilai signifikansi lebih besar dari level of significance (sig > α) berarti tidak terdapat pengaruh yang nyata antara variabel independen terhadap variabel dependen secara individual.

Uji F digunakan untuk mengetahui variabel independen mempengaruhi variabel dependen secara bersama-sama. Nilai signifikansi F yang digunakan yaitu kurang dari 5%.

Koefisien determinasi digunakan untuk mengetahui seberapa besar hubungan dari beberapa variabel. Tingkat ketepatan suatu garis regresi dapat diketahui dari besar kecilnya koefisien determinasi atau koefisien R2 (R Square). Nilai Koefisien R2 dalam analisis regresi dapat digunakan sebagai ukuran untuk menyatakan kecocokan garis regresi yang diperoleh.

HASIL DAN PEMBAHASAN

Dalam penelitian ini, 8 KAP di Provinsi Bali yang berlokasi di Denpasar dijadikan sebagai objek penelitian. Kuesioner penelitian ini disebarkan secara langsung pada 8 KAP di Denpasar. Jumlah kuesioner yang disebar adalah sebanyak 54 eksemplar dan kembali juga sebanyak 54 eksemplar. Dari keseluruhan kuesioner yang kembali, terdapat 4 kuesioner yang gugur karena tidak memenuhi kriteria responden yaitu auditor belum bekerja selama minimal 1 tahun. Sehingga kuesioner yang dapat diolah adalah sebanyak 50 kuesioner.

Dari hasil analisis deskriptif yang dilakukan, diperoleh data bahwa jumlah responden yang berjenis kelamin laki-laki sebanyak 29 orang atau sebesar (58%) dan responden yang berjenis kelamin perempuan adalah sebanyak 21 orang atau (42%). Sementara responden yang pendidikan terakhirnya pada jenjang S1 adalah sebanyak 49 responden atau (98%), dan 1 orang (2%) memiliki pendidikan terakhir pada jenjang S2. Selain itu, responden yang bekerja selama kisaran waktu 1-4 tahun di KAP bersangkutan yaitu sebanyak 43 orang atau (86%), responden yang bekerja selama 5-8 tahun sebanyak 4 orang atau (8%), dan sebanyak 3 orang (6%) sudah bekerja di atas 8 tahun. Sehingga keseluruhan responden dalam penelitian ini berjumlah 50 orang.

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan uji kualitas data yaitu uji validitas dan uji reliabel. Hasil pengujian validitas untuk

variabel etika profesi berada pada korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pernyataan-pernyataan mengenai variabel etika profesi yang terdapat pada kuesioner dinyatakan valid. Sementara hasil pengujian validitas untuk variabel tekanan anggaran waktu berada pada korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pernyataan-pernyataan mengenai variabel tekanan anggaran waktu yang terdapat pada kuesioner dinyatakan valid.

Selanjutnya hasil pengujian validitas untuk variabel reduced audit quality practices (RAQPs) berada pada korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pernyataan-pernyataan mengenai variabel reduced audit quality practices

(RAQPs) yang terdapat pada kuesioner dinyatakan valid. Demikian halnya dengan hasil pengujian validitas untuk variabel

Under Reporting of Time (URT) berada

pada korelasi positif pada level 0,01 dan 0,05 yang berarti bahwa pernyataan-pernyataan mengenai variabel Under Reporting of Time (URT) yang terdapat pada kuesioner dinyatakan valid.

Hasil pengujian reliabilitas pada variabel etika profesi menunjukkan

Cronbach’s Alpha sebesar 0,733 yang

artinya variabel etika profesi reliabel. Hasil pengujian reliabilitas pada variabel tekanan anggaran waktu menunjukkan Cronbach’s Alpha sebesar 0,710 yang artinya variabel tekanan anggaran waktu reliabel. Sementara hasil pengujian reliabilitas pada variabel reduced audit quality practices

(RAQPs) menunjukkan Cronbach’s Alpha

sebesar 0,724 yang artinya variabel

reduced audit quality practices (RAQPs) reliabel. Kemudian hasil pengujian reliabilitas pada variabel Under Reporting of

Time (URT) menunjukkan Cronbach’s

Alpha sebesar 0,724 yang artinya variabel

Under Reporting of Time (URT) reliabel. Setelah uji kualitas data, dilakukan uji asumsi klasik yaitu uji normalitas, uji multikolonieritas,dan uji heteroskedastisitas. Hasil normalitas yang ditunjukkan pada variabel etika profesi adalah sebesar 0,200*, sementara variabel tekanan anggaran waktu menunjukkan hasil sebesar 0,93. Sementara hasil uji normalitas variabel reduced audit quality practices

(RAQPs) menunjukkan nilai signifikansi sebesar 0,200*, dan variabel Under Reporting of Time (URT) menunjukkan nilai signifikansi sebesar 0,144. Dengan demikian, dari hasil uji normalitas yang diperoleh dapat disimpulkan bahwa seluruh pernyataan pada masing-masing variabel terdistribusi secara normal.

Selanjutnya dilakukan pengujian multikolonieritas, di mana dari hasil uji yang dilakukan pada variabel etika profesi dan tekanan anggaran waktu menunjukkan nilai VIF sebesar 1.025 yang artinya tidak

multikolonieritas. Demikian pula dengan hasil uji heteroskedastisitas, grafik menunjukkan titik-titik yang tidak membentuk pola sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada variabel bebas.

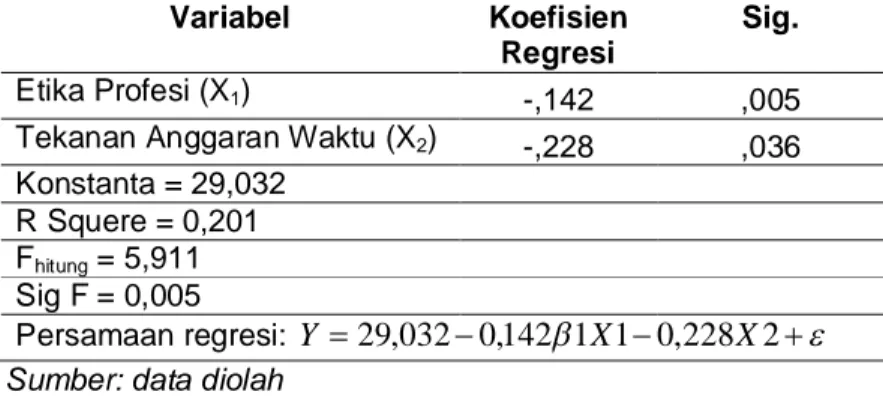

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda. Persamaan yang diperoleh dari pengujian regresi berganda dapat dilihat pada tabel 1.2 dan tabel 1.3.

Tabel 1.2 Hasil uji regresi berganda Etika Profesi dan Tekanan Anggaran Waktu terhadap RAQPs

Variabel Koefisien

Regresi

Sig.

Etika Profesi (X1) -,178 ,031

Tekanan Anggaran Waktu (X2) -,421 ,022

Konstanta = 24,913 R Squere = 0,210 Fhitung = 6,246

Sig F = 0,004

Persamaan regresi:

Y

24

,

913

0

,

178

1

X

1

0

,

421

X

2

Sumber: data diolah

Tabel 1.3 Hasil uji regresi berganda Etika Profesi dan Tekanan Anggaran Waktu terhadap URT

Variabel Koefisien

Regresi

Sig.

Etika Profesi (X1) -,142 ,005

Tekanan Anggaran Waktu (X2) -,228 ,036

Konstanta = 29,032 R Squere = 0,201 Fhitung = 5,911

Sig F = 0,005

Persamaan regresi:

Y

29

,

032

0

,

142

1

X

1

0

,

228

X

2

Sumber: data diolah

Pengujian pada hipotesis pertama menunjukkan hasil bahwa etika profesi berpengaruh negatif terhadap reduced audit quality practices (RAQPs) dengan nilai signifikansi sebesar 0,031 dan t hitung sebesar -2,226, yang artinya hipotesis pertama diterima. Hasil pengujian hipotesis kedua menunjukkan bahwa tekanan anggaran waktu berpengaruh negatif

terhadap reduced audit quality practices

(RAQPs) dengan nilai signifikansi 0,022 dan t hitung sebesar -2,365, hal ini berarti hipotesis kedua diterima. Selanjutnya hasil pengujian hipotesis ketiga menunjukkan bahwa etika profesi dan tekanan anggaran waktu secara bersama-sama berpengaruh terhadap reduced audit quality practices

(RAQPs) dengan nilai 0,004 yang berarti hipotesis ketiga diterima.

Dari hasil pengujian hipotesis keempat menunjukkan nilai signifikansi 0,005 dan t hitung sebesar -2,983 yang artinya etika profesi berpengaruh negatif terhadap Under Reporting of Time (URT), hal ini berarti hipotesis keempat diterima. Sementara hasil pengujian hipotesis kelima menunjukan nilai signifikansi 0,036 dan t hitung sebesar -2,154 yang berarti bahwa tekanan anggaran waktu berpengaruh negatif terhadap Under Reporting of Time

(URT) di mana hal ini berarti hipotesis kelima diterima. Hasil pengujian hipotesis keenam menunjukkan hasil bahwa etika profesi dan tekanan anggaran waktu secara

bersama-sama mempengaruhi Under

Reporting of Time (URT) dengan nilai

signifikansi sebesar 0,005 yang berarti hipotesis keenam diterima.

Dari hasil uji regresi berganda yang dilakukan dapat dilihat hasil uji R squere

yang menunjukkan besarnya pengaruh etika profesi dan tekanan anggaran waktu terhadap RAQPs adalah sebesar 21% dan sisanya dipengaruhi oleh faktor lain.

Sementara itu, dari hasil uji R squere

juga dapat diketahui bahwa perilaku URT dipengaruhi oleh etika profesi dan tekanan anggaran waktu sebesar 20,1% dan sisanya dipengaruhi oleh faktor lain di luar variabel tersebut. Hasil pengujian hipotesis dapat dilihat pada tabel 1.4.

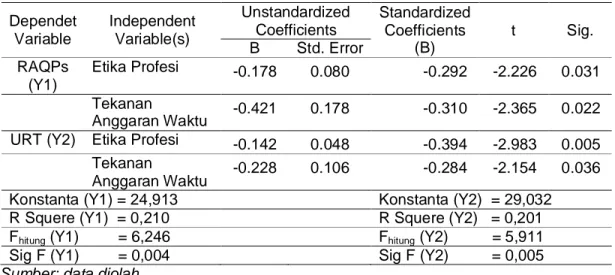

Tabel 1.4 Hasil uji t, uji F dan R squere Etika Profesi dan Tekanan Anggaran Waktu terhadap RAQPs dan URT

Dependet Variable Independent Variable(s) Unstandardized Coefficients Standardized Coefficients (B) t Sig. B Std. Error RAQPs (Y1) Etika Profesi -0.178 0.080 -0.292 -2.226 0.031 Tekanan Anggaran Waktu -0.421 0.178 -0.310 -2.365 0.022 URT (Y2) Etika Profesi -0.142 0.048 -0.394 -2.983 0.005

Tekanan

Anggaran Waktu -0.228 0.106 -0.284 -2.154 0.036 Konstanta (Y1) = 24,913 Konstanta (Y2) = 29,032 R Squere (Y1) = 0,210 R Squere (Y2) = 0,201 Fhitung (Y1) = 6,246 Fhitung (Y2) = 5,911

Sig F (Y1) = 0,004 Sig F (Y2) = 0,005

Sumber: data diolah

Dari analisis pengujian hipotesis pertama yang dilakukan, diperoleh hasil bahwa etika profesi berpengaruh negatif terhadap RAQPs, di mana hal ini menunjukkan bahwa semakin tinggi pemahaman etika profesi seorang auditor maka akan semakin menurunkan kecenderungan auditor melakukan tindakan RAQPs. Pentingnya pemahaman akan etika profesi akan mendorong auditor untuk bekerja sesuai dengan kode etik sehingga akan dapat mempengaruhi kualitas audit yang dihasilkan oleh auditor. Auditor yang bekerja pada KAP tempat dilakukannya penelitian ini dapat disimpulkan sudah memiliki pemahaman

etika profesi yang baik, sehingga dalam melaksanakan tugasnya, auditor-auditor yang bekerja pada KAP bersangkutan berdasar pada kode etik akuntan publik, sehingga dapat menurunkan terjadinya perilaku RAQPs.

Hasil pengujian hipotesis kedua yang dilakukan menunjukkan bahwa tekanan anggaran waktu berpengaruh negatif terhadap RAQPs yang artinya semakin tinggi tekanan anggaran waktu maka akan semakin menurunkan terjadinya perilaku RAQPs. Hal ini jika dilihat dari jawaban responden pada pernyataan-pernyataan yang terdapat pada kuesioner menunjukkan ahwa

auditor tidak menganggap tekanan anggaran waktu sebagi suatu beban yang dapat memaksa auditor melakukan perilaku menyimpang.

Hal ini dapat pula dilihat dari hasil hipotesis pertama yang mengindikasikan bahwa auditor yang bekerja pada KAP bersangkutan memiliki pemahaman yang baik terhadap etika profesi. Pemahaman yang baik inilah yang menjadikan kinerja auditor pada KAP dapat profesional, tanpa menjadikan anggaran waktu sebagai pendorong melakukan perilaku RAQPs. Sehingga dalam hal ini auditor merasa perlu untuk diberikan batasan waktu untuk dapat dijadikan sebagai acuan dalam melaksanakan tugas audit secara profesional. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Siti Marfuah (2011) yang menjelaskan bahwa tekanan anggaran waktu berpengaruh negatif terhadap terjadinya perilaku disfungsional auditor yaitu RAQPs dan URT.

Pengujian terhadap hipotesis ketiga menunjukkan hasil bahwa etika profesi dan tekanan anggaran waktu secara bersama-sama mempengaruhi RAQPs. Dari hasil pengujian analisis simultan, diperoleh hasil bahwa variabel etika profesi berpengaruh lebih dominan terhadap perilaku RAQPs jika dilihat dari nilai koefisien regeresi yang lebih besar yaitu -0,178 dibandingkan dengan koefisien regresi variabel tekanan anggaran waktu sebesar -0,421. Hal ini dapat diartikan bahwa variabel etika profesi memegang peranan yang lebih besar dalam mempengaruhi terjadinya perilaku RAQPs. Hasil ini mendukung penelitian yang dilakukan oleh Siti Marfuah (2011), Adanan Silaban (2009), Edy Suprianto (2009) yang menyatakan bahwa tekanan anggaran waktu berpengaruh terhadap RAQPs.

Selanjutnya pengujian hipotesis keempat menunjukkan hasil bahwa etika profesi berpegaruh negatif terhadap URT. Hal ini berarti bahwa semakin tinggi pemahaman etika profesi maka akan semakin menurunkan terjadinya perilaku URT. Jika seorang auditor memiliki pemahaman etika profesi maka auditor tersebut akan dapat bekerja sesuai

dengan kode etik yang berlaku dan mampu melakukan pekerjaannya dengan baik sehingga dapat menghindarkan dirinya dari perilaku menyimpang yaitu URT. Auditor yang bekerja pada KAP tempat dilakukannya penelitian sudah memeiliki pemahaman etika profesi yang baik. Sehingga dalam melakukan tugas audit, auditor pemahaman akan etika profesi tersebut diaplikasikan pula dengan baik sehingga terjadinya perilaku URT dapat ditekan. Baiknya pemahaman yang baik auditor KAP bersangkutan tentang etika profesi menurunkan terjadinya perilaku URT.

Dari hasil pengujian hipotesis kelima diketahui bahwa tekanan anggaran waktu berpengaruh terhadap URT. Hal ini mengindikasikan bahwa semakin tinggi tekanan anggaran waktu maka akan semakin menurun terjadinya perilaku URT. Bagi auditor di KAP yang ada di Provinsi Bali, tekanan anggaran waktu tidak dianggap sebagai suatu beban yang dapat mengganggu pekerjaannya, melainkan sebagai suatu acuan untuk bekerja dengan profesional tanpa melakukan perilaku menyimpang. Hal ini merupakan suatu implikasi dari pemahaman yang baik auditor terhadap etika profesi. Etika profesi menuntut auditor untuk bekerja secara pprofesional sesuai dengan kode etik yang berlaku. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Siti Marfuah (2011) yang menjelaskan bahwa tekanan anggaran waktu berpengaruh negatif terhadap terjadinya perilaku disfungsional auditor yaitu RAQPs dan URT.

Pengujian hipotesis yang keenam memberikan hasil bahwa etika profesi dan tekanan anggaran waktu secara bersama-sama mempengaruhi terjadi perilaku URT. Dari kedua variabel tersebut, variabel etika profesi berpengaruh lebih dominan terhadap perilaku URT jika dilihat dari nilai koefisien regeresi yang lebih besar yaitu -0,142 dibandingkan dengan koefisien regresi variabel tekanan anggaran waktu sebesar -0,228. Hasil ini mendukung penelitian yang dilakukan oleh Siti Marfuah (2011), Edy Suprianto (2009), Adanan Silaban (2009) yang menyatakan

bahwa tekanan anggaran waktu berpengaruh terhadap URT.

SIMPULAN DAN SARAN Simpulan

Penelitian ini memberikan hasil bahwa etika profesi berpengaruh negatif terhadap RAQPs dan tekanan anggaran waktu berpengaruh negatif terhadap RAQPs. Hal ini berarti semakin tinggi pemahaman etika profesi maka semakin menurun terjadinya RAQPs, serta semakin tinggi tekanan anggaran waktu maka semakin menurun pula terjadinya RAQPs. Sementara etika profesi dan tekanan anggaran waktu secara bersama=sama mempengaruhi RAQPs.

Selanjutnya, etika profesi berpengaruh negatif terhadap URT dan tekanan anggaran waktu berpengaruh negatif terhadap URT. Artinya, semakin tinggi pemahaman etika profesi maka akan semakin menurunkan terjadinya perilaku URT, serta semakin tinggi tekanan anggaran waktu, maka semakin menurun kecenderungan auditor melakukan perilaku URT. Sementara etika profesi dan tekanan anggaran waktu secara bersama-sama mempenaruhi URT. Saran

Untuk penelitian selanjutnya, penulis menyarankan agar penelitian selanjutnya tidak hanya dilakukan pada auditor eksternal di KAP, tetapi juga pada auditor pemerintah seperti BPKP dan inspektorat. Selain itu, ruang lingkup penelitian diperluas tidak hanya di Provinsi Bali, tetapi juga dilakukan di luar Bali.

DAFTAR PUSTAKA

Elder, Randal J. Marks S. Beasly, Alvin A. Arens, dan Amir Abadi Jusuf. 2011.

Jasa Audit dan Assurance.

Diterjemahkan oleh Desti Fitriani. Buku 1. Jakarta: Salemba Empat.

Djamil, Nasrullah. 2006. Faktor-faktor yang Mempengaruhi Kualitas Audit pada Sektor Publik dan Beberapa Karakteristik untuk Meningkatkannya.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Cetakan IV. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan S. 2011. Etika Bisnis dalam Perspektif Islam. Jakarta: Salemba Empat.

Haryono Jusup, Al. 2005. Jawaban Pertanyaan Auditing (Pengauditan)

Buku 1. Yogyakarta: Bagian

Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Marfuah, Siti. 2011. Pengaruh Tekanan Anggaran Waktu terhadap Perilaku

Disfungsional Auditor dalam

Perspektif Teori Stress Kerja

Silaban, Adanan. 2009. Perilaku

Disfungsional Auditor dalam

Pelaksanaan Program Audit (Studi Empiris di Kantor Akuntan Publik)

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung : Alfabeta.

Suprianto, Edy. 2011. Pengaruh Time Budget Pressure terhadap Perilaku Disfungsional Auditor (Reduced Audit Quality Practices, Premature Sign-off & Under Reporting of Time ) (Studi Kasus pada Kantor Akuntan Publik di Jawa Tengah.

www.iapi.or.id, diakses pada tanggal 9 Nopember 2013