Temeljna primerjalna analiza podjetij Krka d.d. in Bosnalijek d.d. : diplomsko delo

Bebas

76

0

0

Teks penuh

(2) 2 PREDGOVOR Dandanes že malodane vsakdo, ki je vsaj bežno slišal za besedo vrednostni papir, katerega pomen mu je kajpada popolna neznanka, ponudi svoj »kvazi« nasvet v zvezi z nakupom ali prodajo delnice nekega podjetja, ki kotira na tej ali oni borzi vrednostnih papirjev. To je tudi glavno vodilo, ki me je privedlo do odločitve, da si za temo diplomske naloge izberem ravno to tematiko. Na ta način bi se rad izognil psevdonimu »kvazi« vlagatelja, ki posledično zaradi pomanjkljivega znanja seje med ljudi zmoto in neresnico. Temeljna analiza vrednostnih papirjev je ena izmed metod za odločanje, ki se uporablja pri naložbah v vrednostne papirje. Temeljni analitiki skušajo s skrbnim proučevanjem pojavov, ki bi lahko vplivali na ponudbo in povpraševanje po posameznem vrednostnem papirju, anticipirati smer gibanja njegove tržne cene in se na podlagi tega odločiti za nakup ali prodajo določenega vrednostnega papirja. V tem procesu pride v poštev ogromna količina informacij, ki jih mora analitik ustrezno selekcionirati ter ovrednotiti glede na pomen, ki ga imajo na izbrano podjetje. Cilj vsake temeljne analize je izdelati napoved gibanja najpomembnejših parametrov, ki utegnejo vplivati na prihodnost proučevanega podjetja, ter na podlagi tega anticipirati bodoče pričakovane premike na kapitalskih trgih. O precenjenosti oziroma podcenjenosti vrednostnega papirja je mogoče govoriti le ob predpostavki, da trg vrednostnih papirjev ni popolnoma učinkovit. Osnovna predpostavka temeljne analize je, da trg ni popoln, kar pomeni, da v vsakem trenutku vsem udeležencem na trgu niso na voljo vse informacije, potrebne za odločitve pri vlaganjih, iz česar sledi, da ima v temeljni analizi precejšen vpliv tudi psihologija trga, torej pomen čustev investitorjev, ki se odločajo o nakupu ali prodaji vrednostnih papirjev. Diplomsko delo je konceptualno sestavljeno iz dveh delov, in sicer teoretičnega ter aplikativnega. V teoretičnem delu sem najprej posvetil pozornost proučevanju okvirnega postopka fundamentalnih segmentov temeljne analize, kasneje pa še področju modelov vrednotenja delnic. Osrednji del tega poglavja predstavlja makroekonomska analiza, analiza panoge in analiza podjetja oziroma finančna analiza. Znotraj poglavja analize podjetja sem usmeril pozornost predvsem na analizo finančnih kazalnikov. Glede na to, da predstavlja izračun posameznega kazalnika navadno najpreprostejši del analize, sem posvetil večjo pozornost vsebinski razlagi izračunanih vrednosti in ugotavljanju prednosti in slabosti dobljenih kvalitativnih rezultatov. V aplikativnem delu sem proučil področje analize finančnih kazalnikov tako za podjetje Krka d. d. kakor tudi za podjetje Bosnalijek d. d. ter na podlagi izračunanih vrednosti posameznih finančnih kazalnikov podal sklepne ugotovitve, ki jih ti indicirajo o posameznem podjetju in njegovem poslovanju..

(3) 3 KAZALO KAZALO VSEBINE PREDGOVOR....................................................................................................................... 2 1 UVOD................................................................................................................................. 6 1.1 Opredelitev problema, ki je predmet raziskave ........................................................... 6 1.2 Namen, cilji in osnovne trditve.................................................................................... 6 1.3 Predpostavke in omejitve raziskave ............................................................................ 7 1.4 Predvidene metode raziskovanja ................................................................................. 8 2 TEMELJNA ANALIZA..................................................................................................... 9 2.1 Osnove temeljne analize.............................................................................................. 9 2.2 Okvirni postopek ter sestavine temeljne analize ....................................................... 10 2.2.1 Makroekonomska analiza ................................................................................ 10 2.2.1.1 Analiza gospodarstva .................................................................................... 11 2.2.1.2 Analiza trga kapitala ..................................................................................... 12 2.2.2 Analiza panoge................................................................................................. 13 2.2.2.1 Poslovni cikli panoge .................................................................................... 13 2.2.2.2 Razvojni oziroma življenjski cikli panoge.................................................... 14 2.2.2.3 Metode panožne analize................................................................................ 15 2.2.3 Analiza podjetja oziroma finančna analiza ...................................................... 15 2.2.3.1 Analiza izkazov poslovanja .......................................................................... 17 2.2.3.1.1 Bilanca stanja ............................................................................................. 18 2.2.3.1.2 Izkaz uspeha ............................................................................................... 19 2.2.3.1.3 Izkaz finančnih in denarnih tokov.............................................................. 20 2.2.3.2 Analiza finančnih kazalnikov........................................................................ 23 2.2.3.2.1 Kazalniki financiranja ................................................................................ 26 2.2.3.2.2 Kazalniki investiranja ............................................................................... 28 2.2.3.2.3 Kazalniki vodoravnega finančnega ustroja ............................................... 29 2.2.3.2.4 Kazalniki obračanja.................................................................................... 32 2.2.3.2.5 Kazalniki gospodarnosti............................................................................. 33 2.2.3.2.6 Kazalniki dobičkonosnosti......................................................................... 34 2.2.3.2.7 Povezani kazalniki ..................................................................................... 37 2.3 Modeli vrednotenja delnic ......................................................................................... 40 2.3.1 Modeli sedanje vrednosti ................................................................................. 42 2.3.1.1 Dividendno diskontni model ......................................................................... 42 2.3.1.2 Model diskontiranih denarnih tokov ............................................................. 45 2.3.2 Relativni modeli vrednotenja ........................................................................... 46 2.3.2.1 Kazalnik P/E ................................................................................................. 47.

(4) 4 2.3.2.2 Kazalnik P/B ................................................................................................. 49 2.3.2.3 Kazalnik P/S.................................................................................................. 51 2.3.2.4 Kazalnik EV/S............................................................................................... 52 2.3.2.5 Kazalnik EV/EBITDA .................................................................................. 52 2.3.2.6 Kazalnik P/CF ............................................................................................... 53 3 TEMELJNA ANALIZA PODJETIJ KRKA D.D. IN BOSNALIJEK D.D. .................... 55 3.1 Vrednotenje podjetja Krka d.d. in skupine Krka ....................................................... 55 3.1.1 Poslovanje podjetja Krka d.d. in skupine Krka................................................ 55 3.1.2 Analiza finančnih kazalnikov podjetja Krka d.d. in skupine Krka .................. 58 3.2 Vrednotenje podjetja Bosnalijek d.d. ........................................................................ 62 3.2.1 Poslovanje podjetja Bosnalijek d.d. ................................................................. 62 3.2.2 Analiza finančnih kazalnikov podjetja Bosnalijek d.d..................................... 64 4 SKLEP .............................................................................................................................. 68 5 POVZETEK ..................................................................................................................... 71 LITERATURA .................................................................................................................... 72 VIRI ..................................................................................................................................... 75 KAZALO SLIK SLIKA 1: POTEK ANALIZIRANJA RAČUNOVODSKIH IZKAZOV........................... 17 SLIKA 2: POVEZAVA MED BILANCO STANJA IN IZKAZOM USPEHA ................. 20 SLIKA 3: POVEZAVA MED BILANCO STANJA, IZKAZOM USPEHA IN IZKAZOM FINANČNIH TOKOV ....................................................................................... 22 SLIKA 4: DU PUNTOV SISTEM POVEZANIH KAZALNIKOV................................... 38 SLIKA 5: DELEŽ POSAMEZNIH REGIJ V PRODAJI PODJETJA KRKA D.D. IN SKUPINE KRKA............................................................................................... 57 SLIKA 6: DELEŽ POSAMEZNIH SKUPIN IZDELKOV IN STORITEV V PRODAJI SKUPINE KRKA V LETU 2006....................................................................... 57 SLIKA 7: DELEŽ POSAMEZNIH REGIJ V PRODAJI PODJETJA BOSNALIJEK D.D. .................................................................................................................... 63 SLIKA 8: DELEŽ POSAMEZNIH SKUPIN IZDELKOV IN STORITEV V PRODAJI PODJETJA BOSNALIJEK D.D. V LETU 2006 ............................................... 64.

(5) 5 KAZALO TABEL TABELA 1: PRODAJA PO REGIJAH PODJETJA KRKA D.D. IN SKUPINE KRKA .. 55 TABELA 2: KAZALNIKI FINANCIRANJA ZA PODJETJE KRKA D.D. IN SKUPINO KRKA ............................................................................................................. 58 TABELA 3: KAZALNIKI INVESTIRANJA ZA PODJETJE KRKA D.D. IN SKUPINO KRKA ............................................................................................................. 59 TABELA 4: KAZALNIKI VODORAVNEGA FINANČNEGA USTROJA ZA PODJETJE KRKA D.D. IN SKUPINO KRKA ................................................................ 59 TABELA 5: KAZALNIKI GOSPODARNOSTI ZA PODJETJE KRKA D.D. IN SKUPINO KRKA........................................................................................... 60 TABELA 6: KAZALNIKI DOBIČKONOSNOSTI ZA PODJETJE KRKA D.D. IN SKUPINO KRKA........................................................................................... 61 TABELA 7: PRODAJA PO REGIJAH PODJETJA BOSNALIJEK D.D.......................... 62 TABELA 8: KAZALNIKI FINANCIRANJA ZA PODJETJE BOSNALIJEK D.D. ........ 64 TABELA 9: KAZALNIKI INVESTIRANJA ZA PODJETJE BOSNALIJEK D.D. ......... 65 TABELA 10: KAZALNIKI VODORAVNEGA FINANČNEGA USTROJA ZA PODJETJE BOSNALIJEK D.D. .................................................................. 65 TABELA 11: KAZALNIKI GOSPODARNOSTI ZA PODJETJE BOSNALIJEK ........... 66 TABELA 12: KAZALNIKI DOBIČKONOSNOSTI ZA PODJETJE BOSNALIJEK ...... 67.

(6) 6 1 UVOD. 1.1 Opredelitev problema, ki je predmet raziskave Glavno vodilo in področje raziskovalne dejavnosti te diplomske naloge bo proučevanje slovenskega in bosanskega finančnega trga oziroma kapitalskega trga. Kot glavni pripomoček pri analiziranju in proučevanju tega segmenta finančnega trga bom uporabil temeljno analizo vrednotenja delnic podjetij. Glede na to, da smo še ne tako zelo dolgo nazaj skupaj z ostalimi državami bivše Jugoslavije tvorili enoten finančni prostor, ter da nas še vedno vežejo skupne vezi, se mi zdi izrednega pomena, da proučim glavne karakteristike njihovih delniških trgov. Na podlagi tega pa želim nato izluščiti jedro problematike stopnje oziroma ravni razvoja našega in njihovega kapitalskega prostora ter iz tega izhajajoče determinante, ki so povzročile tovrstno sosledje dogodkov ter posledično privedle do stanja, ki ga trenutno kaže podoba kapitalskega trga v Sloveniji in Bosni in Hercegovini. Področje proučevanja bo temeljilo na temeljni analizi podjetja Krka d.d. kot paradnega konja slovenskega gospodarstva, ter podjetja Bosnalijek d.d. kot paradnega konja bosanskega gospodarstva. Temeljna analiza vrednotenja podjetij in njihovih delnic je metoda, ki zahteva proučevanje mnogih področij. V sklopu te metode se bom usmeril predvsem na področje makroekonomske analize, analize posameznega gospodarstva, analize slovenskega in bosanskega trga kapitala ter analize panoge, kjer omenjeni podjetji delujeta. Najpomembnejše področje proučevanja bo predstavljala analiza posameznih podjetij oziroma njihova finančna analiza; znotraj nje pa analiza njihovih izkazov poslovanja ter analiza finančnih kazalnikov. 1.2 Namen, cilji in osnovne trditve Namen Namen diplomske naloge je podrobno predstaviti postopek in sestavine temeljne analize delnic, hkrati pa to implicirati na konkretnem praktičnem primeru domačega in tujega farmacevtskega podjetja. Pod drobnogled bom vzel procese, postopke, metode ter kazalnike, ki v okviru temeljne analize tvorijo odločitvene procese glede nakupa in prodaje določenega vrednostnega papirja tako z vidika institucionalnega kot tudi individualnega vlagatelja oziroma investitorja. Ker je temelj vsake naložbene odločitve analiza potencialne naložbene tarče, je temeljna analiza prvi in hkrati tudi najpomembnejši korak v naložbenem procesu. Iz tega izhaja namen naložbenega procesa kot potrebne in neobhodne komponente..

(7) 7 Cilji Cilji diplomske naloge so: • proučiti postopek ter sestavine temeljne analize delnic, • predstaviti temeljno analizo na konkretnem primeru podjetij Krka d.d. in Bosnalijek d.d., • proučiti razmere na slovenskem in bosanskem trgu vrednostnih papirjev in predstaviti poglavitne karakteristike obeh kapitalskih trgov, • proučiti finančne kazalnike in doumeti vsebino razlage izračunanih vrednosti ter na podlagi teh ugotavljati ugodnosti in slabosti izkazanih vrednosti. Trditve Osnovne trditve diplomske naloge so: • temeljna analiza je najpomembnejši korak in neobhodna komponenta v sklopu naložbenega procesa pri vrednotenju delnic podjetij, • pomembneje je razumeti vsebino izračunanih vrednosti kot pa le poznati postopek izračuna dobljenih vrednosti, • analiza finančnih kazalnikov je najpomembnejši segment temeljne analize, • stopnja razvitosti slovenskega kapitalskega trga presega bosanski kapitalski trg. 1.3 Predpostavke in omejitve raziskave Predpostavke V sklopu proučevanja postopkov in sestavin temeljne analize, ki izhaja iz letnih računovodskih izkazov podjetij Krka d.d. in Bosnalijek d.d., predpostavljam, da so navedeni podatki v teh poročilih pravilni, verodostojni in dostopni. Glede na razvitost slovenskega in bosanskega kapitalskega trga predpostavljam, da so podatki za podjetje Bosnalijek d.d. manj transparentni in dostopni kakor to velja za podatke podjetja Krka d.d. in posledično slovenski kapitalski trg. Glede na to, da v praktičnem delu ne bom mogel zajeti vseh zunanjih vplivnih dejavnikov in dejstev, ki bi tako ali drugače imeli pomembno vlogo pri vrednotenju delnic podjetij, predpostavljam »ceteris paribus« oziroma, da je vse drugo nespremenjeno. Omejitve V diplomski nalogi se bom omejil zgolj na temeljno analizo delnic podjetij Krka d.d. in Bosnalijek d.d.. Iz tega izhaja dejstvo, da se bom posledično usmeril zgolj na proučevanje in analiziranje slovenskega in bosanskega trga vrednostnih papirjev. Predmet analize bosta podjetji, ki predstavljata paradna konja gospodarstva države, iz katere izhajata. Proučevanje bo usmerjeno na področje farmacije, kjer sta omenjeni podjetij prisotni..

(8) 8 Omejitev pa se bo nanašala predvsem na proučevanje in vsebinsko razlago dobljenih rezultatov finančnih kazalnikov v sklopu procesa temeljne analize. Pri uporabi podatkov se bom omejil zlasti na finančne podatke javnega dostopa, ki bodo temeljili predvsem na računovodskih podatkih podjetij Krka d.d. in Bosnalijek d.d.. Pomembno omejitev predstavlja problem neprimerljivosti računovodskih izkazov omenjenih podjetij, saj izhajata iz različnih držav znotraj katerih je to področje pravno in regulativno različno urejeno. Zaradi dejstva, da obe podjetij kotirata na borzi vrednostnih papirjev, ni bilo večjih omejitev v smislu dostopnosti in transparentnosti podatkov, potrebnih za temeljno analizo podjetij. Stopnja dostopnosti podatkov pa je bistveno večja pri podjetju Krka d.d. kot pa v primeru podjetja Bosnalijek d.d., kar zagotovo predstavlja enega izmed indikatorjev razvitosti posameznega trga kapitala. 1.4 Predvidene metode raziskovanja V diplomski nalogi bom uporabil poslovno raziskavo, saj je le ta usmerjena na posamezna področja oziroma funkcije podjetja in hkrati v povezavo podjetja z njegovim okoljem. Znotraj omenjene poslovne raziskave se bom osredotočil predvsem na komparativno statiko, dopolnjeno z elementi dinamične ekonomske raziskave. Glede na to, da bom v nalogi pozornost posvečal zlasti primerjanju stanj v letnih računovodskih izkazih med dvema različnima obdobjema, pa ne bom zanemaril niti proučevanja procesov nastajanja in širjenja sprememb kot posledice izvedenih sprememb v predhodnem obdobju. Glede pristopa k raziskovanju bom v nalogi dal prednost deskriptivnemu pristopu. Ta pristop bo uporabljen predvsem v začetnem teoretičnem delu, kjer bo poudarek zlasti na deskripciji procesa temeljne analize. Znotraj tega pristopa pa bo pozornost usmerjena na komparativno metodo, metodo kompilacije in zgodovinsko metodo. V praktičnem delu, kjer gre za vrednotenje podjetij, bom uporabil zlasti analitični pristop ob hkratnem upoštevanju elementov deskriptivnega. Znotraj analitičnega pristopa se bom osredotočil predvsem na induktivno sklepanje, kjer bom na podlagi posamičnih ugotovitev kvantificiranih s statičnimi in drugimi podatki prilagajal in popravljal teoretične ugotovitve različnih avtorjev. Ob vsem tem pa ne bom zanemaril niti deduktivnega sklepanja..

(9) 9 2 TEMELJNA ANALIZA 2.1 Osnove temeljne analize Temeljna ali fundamentalna analiza vrednostnih papirjev je ena izmed metod za odločanje, ki se uporablja pri naložbah v vrednostne papirje. Analiza temelji na informacijah o finančni moči podjetja, podatkih o preteklih izplačilih dividend, stopnji rasti celotnega prihodka v preteklosti, tržni možnosti v prihodnosti, značilnosti panoge, v kateri posluje podjetje, značilnosti njegove konkurence in splošnih ekonomskih ter političnih razmer v državi in svetu (Mramor 1993, 140). Analiza preučuje omenjene dejavnike, ki vplivajo na cene delnic, s ciljem oceniti pravo oziroma notranjo vrednost podjetij in njihovih delnic. Primerjava te vrednosti s tržno ceno vrednostnega papirja lahko pokaže na podcenjenost oziroma precenjenost določenega vrednostnega papirja na trgu. Delnica velja za precenjeno, kadar je njena tržna cena višja od ocenjene notranje vrednosti, in za podcenjeno, kadar je njena tržna cena nižja od notranje vrednosti. Če je delnica precenjena, pomeni, da ji trg pripisuje višjo vrednost, kot to ocenjuje investitor, zato je delnica primerna za prodajo. Če je delnica po oceni investitorja podcenjena, je smiseln nakup (Cottle, Murray in Block 1988, 41). Seveda je mogoče o precenjenosti oziroma podcenjenosti vrednostnega papirja govoriti le ob predpostavki, da trg vrednostnih papirjev ni popolnoma učinkovit. Osnovna predpostavka temeljne analize je, da trg ni popoln, kar pomeni, da v vsakem trenutku vsem udeležencem na trgu niso na voljo vse informacije, potrebne za odločitve pri vlaganjih. Temeljni analitiki skušajo s skrbnim proučevanjem pojavov, ki bi lahko vplivali na ponudbo in povpraševanje po posameznem vrednostnem papirju, anticipirati smer gibanja njegove tržne cene in se na podlagi tega odločiti za nakup oziroma prodajo določenega vrednostnega papirja. V tem procesu pride v poštev ogromna količina informacij, ki jih mora analitik ustrezno selekcionirati ter ovrednotiti glede na pomen, ki ga imajo na izbrano podjetje. Cilj vsake temeljne analize je izdelati napoved gibanja najpomembnejših parametrov, ki utegnejo vplivati na prihodnost proučevanega podjetja, ter na podlagi tega anticipirati bodoče pričakovane premike na kapitalskih trgih. Iz napisanega sledi, da ima v temeljni analizi precejšen vpliv psihologija trga, torej pomen čustev investitorjev, ki se odločajo o nakupu ali prodaji vrednostnih papirjev. Klasična ekonomija je sicer temeljila na predpostavki racionalnega obnašanja udeležencev na trgu, kar pa sodobnejše teorije ekonomskih behavioristov zanikajo in poudarjajo pomen čustev, ki se na trgih ustvarjajo, ter pozornost tistih, ki odločitve sprejemajo. Za vrednotenje delnic se v okviru temeljne analize uporabljata dva pristopa. Prvi je t.i. »top-down approach« oziroma pristop od zgoraj navzdol, drugi pa je t.i. »bottom-up approach« oziroma pristop od spodaj navzgor. Pri analizi od zgoraj navzdol gre za proučevanje od splošnih gospodarskih podatkov proti specifičnim, ki so lastna podjetju samemu. Zagovorniki tega pristopa pripisujejo velik pomen vplivom okolja na ceno delnice, zato je analiza gospodarstva in panoge pomemben del postopka vrednotenja delnic (Reilly in Brown 2003, 369)..

(10) 10 Veliko investitorjev zmede dejstvo, da poznamo več različnih vrednosti delnic. V okviru temeljne analize je tako ključnega pomena poznavanje različnih vrednosti delnic, njihovo izračunavanje, interpretacija in razumevanje dobljenih parametrov. Za uspešno investiranje na podlagi omenjene analize je potrebno ločiti med nominalno, knjigovodsko, tržno in notranjo vrednostjo, ki jih bom opisal in predstavil v nadaljevanju. 2.2 Okvirni postopek ter sestavine temeljne analize V okviru postopka temeljne analize se lahko odločimo ali za t.i. »top-down approach« oziroma pristop od zgoraj navzdol ali t.i. »bottom-up approach« oziroma pristop od spodaj navzgor. V praksi se pogosteje uporablja pristop od zgoraj navzdol, pri katerem se najprej analizira splošne makroekonomske pogoje narodnega in mednarodnega gospodarstva, nato sledi proučevanje panoge oziroma industrije, v kateri podjetje deluje, ter končno analiza podjetja. Podatki, ki so potrebni za izvedbo temeljne analize, izhajajo iz različnih področij, povezanih s poslovanjem podjetja. Poleg informacij o podjetju samem se upošteva množica drugih podatkov (npr. razvoj novih tehnologij, aktivnosti konkurenčnih podjetij, preference potrošnikov, stanje makroekonomskih indikatorjev, kot so: inflacija, brezposelnost, javni dolg, obrestne mere). Skratka, v poštev za analizo lahko pridejo vse informacije, ki imajo določen vpliv na poslovanje podjetja oziroma predvsem na njegovo sposobnost ustvarjanja zadovoljive ravni dobička. T.i. »top-down approach« sestavljajo tri primarne sestavine, na podlagi katerih poteka temeljna analiza (Bodie, Kane in Marcus 2002, 537): • makroekonomska analiza – gre za analizo poslovno-gospodarskih ciklov, ekonomskih indikatorjev, trga kapitala, monetarno-fiskalnih politik, odločitev državnih organov, svetovnih dogodkov zakonodaje, kulturnih posebnosti, ki so pomembne za poslovanje, zunanjetrgovinskih režimov ... • analiza panoge – gre za analizo panožne strukture, konkurence, razmerij med ponudbo in povpraševanjem, ravni kvalitete proizvodov, strukture stroškov, prisotnosti državne regulative, odprtosti panoge za vstop in izstop, občutljivosti na poslovne cikle, proizvodnih standardov in norm ... • analiza podjetja oziroma finančna analiza – gre za analizo bilance stanja, izkaza uspeha ter izkaza finančnih in denarnih tokov, računovodskih standardov, življenjskega cikla proizvoda, strukture marže, napovedi prihodnjih dobičkov in dividend, značilnosti vodstva podjetja ... 2.2.1 Makroekonomska analiza Makroekonomski dejavniki so po statističnih podatkih najpomembnejši, saj raziskave kažejo, da je v povprečju polovica variance cene delnice posledica prav teh dejavnikov. Makroekonomska analiza ni omejena samo na narodno gospodarstvo, temveč na vsa gospodarstva, kjer podjetje posluje; zaradi procesov globalizacije in internacionalizacije pa je potrebno upoštevati tudi celotno svetovno gospodarstvo. Makroekonomski vplivi.

(11) 11 predstavljajo sistematično tveganje, kateremu se z razpršitvijo delnic ni mogoče izogniti (Fisher in Jordan 1987, 130). Iz tega sledi, da ima vsaka temeljna analiza svoje osnove v makroekonomski analizi širših družbeno ekonomskih kazalcev, kjer se pravzaprav začne. Znotraj makroekonomske analize je smiselno posvetiti večjo pozornost proučevanju in analiziranju tako narodnega kakor tudi mednarodnega gospodarstva ter trga kapitala. 2.2.1.1 Analiza gospodarstva Analiza gospodarstva je prvi korak temeljne analize delnic, saj je poznavanje in pravilna interpretacija bodočih gospodarskih gibanj pomemben del investicijskega procesa. Zaradi procesov globalizacije je potrebno to analizo razširiti na globalno gospodarstvo, saj ima mednarodno okolje pomemben vlogo pri poslovanju podjetij. Pri analizi gospodarskih gibanj je potrebno prvotno oceniti makroekonomsko stanje države, v kateri je podjetje. Pri tem imajo ključno in najpomembnejšo vlogo naslednji makroekonomski kazalniki (Cottle, Murray in Block 1988, 52): -. rast realnega bruto domačega proizvoda, stopnja inflacije in inflacijska pričakovanja, višina obrestnih mer, stopnja nezaposlenosti, tečaj domače valute, ponudba prihrankov, povpraševanje po sredstvih, ki izvirajo iz potrošnje gospodinjstev, gospodarstva in države.. Na podlagi omenjenih makroekonomskih kazalnikov se ugotavlja trenutno stanje v gospodarstvu ter se s pomočjo različnih metod in tehnik napoveduje gospodarski razvoj in aktivnosti v prihodnosti. Tehnike oziroma modeli napovedovanja gospodarske aktivnosti so naslednji (Jordan in Fischer 1987, 253): -. raziskave pričakovanj ekonomskih subjektov, ciklični indikatorji, difuzijski indeksi, ekonometrični modeli.. Ciklični indikatorji nam pomagajo pri napovedovanju, merjenju in interpretiranju dolgoročnih gibanj v gospodarski aktivnosti. Mnogi avtorji dajejo prednost kratkoročnim ekonomskim napovedim pred dolgoročnimi. V splošnem velja, da je v napovedih tem več napak, čim daljše obdobje se napoveduje, zato je uporaba naštetih metod najbolj primerna za kratkoročno napovedovanje le nekaj četrtletij vnaprej (ibid., 253)..

(12) 12 Ciklični indikatorji se v grobem delijo na (Rogers 1998, 260): • vodilne indikatorje – to so tisti, ki dosežejo maksimalno ali minimalno vrednost še preden jo doseže gospodarstvo oziroma bruto domači proizvod kot glavni mikroekonomski kazalec; • sočasne indikatorje – to so tisti, ki dosežejo maksimalne oziroma minimalne vrednosti sočasno s ciklom gospodarstva; • zapoznele kazalce – to so tisti, ki dosežejo svoje ekstreme potem, ko jih je doseglo gospodarstvo. Serija desetih vodilnih indikatorjev tvori skupni indeks vodilnih ekonomskih indikatorjev oziroma t.i. kompozitni indeks. Podobno velja tudi za ostali dve vrsti indikatorjev. Analiza vodilnih kazalnikov nam omogoča večji nadzor tržnega tveganja ter predvidevanje določenega gospodarskega trenda. Napovedna moč vodilnih indikatorjev izhaja iz dejstva, da merijo odločitve, ki se sprejemajo pred začetkom proizvodnje. Nekateri avtorji menijo, da so prav vodilni kazalniki najpomembnejši. Ti so: ponudba denarja, cena delnic, indeks pričakovanj porabnikov in sprememba cen občutljivih surovin (Šimon 1996, 52). Analiza in napovedi za gospodarstvo predstavljajo podlago za napovedovanje in ocenjevanje sprememb na trgu kapitala v posameznih panogah in podjetjih. 2.2.1.2 Analiza trga kapitala Po opravljeni analizi gospodarstva je naslednji korak primerjalna analiza segmentov trga vrednostnih papirjev (trga delnic in trga obveznic), zlasti primerjalna analiza donosnosti različnih vrednostnih papirjev. Le-ta je podlaga za odločitev o sestavi finančnega premoženja. Pri analizi trga obveznic je pomembna predvsem napoved višine obrestnih mer, ki predstavlja pričakovano stopnjo donosa obveznic. Na raven obrestnih mer v nekem gospodarstvu pa vplivajo zlasti (Cottle, Murray in Block 1988, 69): -. raven ponudbe prihrankov, povpraševanje po prihrankih, pričakovana inflacija, monetarna politika.. Pri analizi trga delnic se ocenjuje donosnost trga delnic in s tem privlačnost investiranja v le-te. Pri analizi trga delnic se uporabljata dva pristopa, in sicer (Reilly in Brown 2003, 408): • makroekonomski pristop – temelji na preučevanju povezav med gospodarsko aktivnostjo in trgom delnic,.

(13) 13 • mikroekonomski pristop – temelji na podlagi modelov sedanje vrednosti denarnih tokov ali modelov relativnega vrednotenja in na podlagi dobljenih vrednosti ocenjuje prihodnjo vrednost tržnega indeksa. Postopek določanja donosnosti trga delnic je analogen vrednotenju navadnih delnic, le da modeli vrednotenja aplicirajo na izbrani indeks delnic. Pričakovana stopnja donosa trga delnic se nato primerja z zahtevano stopnjo donosa. Če je izračunana pričakovana stopnja donosa indeksa delnic višja od zahtevane stopnje donosa, je smiselno investirati v delnice. V tem primeru je naslednji korak analiza posameznih panog. 2.2.2 Analiza panoge Analiza panoge je potrebna iz podobnih razlogov kot analiza gospodarstva. Panožna analiza je že nekoliko bolj specifične narave, saj zajema zgolj informacije znotraj panoge, v kateri podjetje posluje. Le-ta se uporablja za odkrivanje panog, kjer so možnosti za doseganje višje stopnje donosa. Iz tega sledi, da je analiza koristna, saj odkriva možnosti za višje donosnosti. Ta omogoča investitorju izbiro panoge, ki je zanj z vidika donosnosti in tveganja optimalna. Ali je smotrno investirati v panogo, vidimo iz primerjave med zahtevano stopnjo donosa in ocenjeno stopnjo donosnosti panoge (pričakovano stopnjo donosa). Po drugi strani pa panožna analiza ne sme in ne more izključiti analize samega podjetja, preden se sprejme odločitev o investiciji, saj ni nujno, da podjetje, ki deluje znotraj določene panoge, ne bo dosegalo nadpovprečno dobrih (ali podpovprečno slabih) rezultatov v primerjavi s tistimi povprečnimi, ki veljajo v tej panogi (Jones 1994, 358). Posebnega pomena je tudi struktura panoge v smislu konkurence, tržnih deležev, kvalitativnega nivoja proizvodov ali storitev, vstopno-izstopnih omejitev, tehnološke naprednosti in v zadnjem času tudi ekološke primernosti. 2.2.2.1 Poslovni cikli panoge Kot smo že omenili, niso vse panoge enako občutljive na gospodarske cikle in se posledično različno odzovejo na spremembe v gospodarstvu. Iste spremembe lahko za posamezne panoge pomenijo zagon, za druge pa zaton. Glede odzivnosti na spremembe v gospodarstvu lahko panoge razdelimo na (Bodie, Kane in Marcus 1999, 512): • ciklične panoge – te se gibljejo vzporedno z gospodarskimi cikli, • defenzivne panoge – te so manj občutljive na spremembe v gospodarstvu, • rastoče panoge – pričakuje se visoka stopnja rasti dobičkov, ki je pogojena s tehnološkimi spremembami in je pogosto neodvisna od stanja v gospodarstvu. Pri analiziranju panoge je ključnega pomena poznavanje treh temeljnih dejavnikov, ki določajo občutljivost panoge na poslovne cikle. Mednje sodijo (ibid., 548): - občutljivost prodaje, - delež med stalnimi in spremenljivimi stroški, - finančni vzvod..

(14) 14 Poleg omenjenih dejavnikov mora biti potencialni vlagatelj pri vrednotenju panožne analize pozoren še vsaj na pogoje vstopa v panogo, rivalstvo med konkurenti, strah podjetij pred pojavom substitutov in pogajalsko moč podjetja z dobavitelji ter kupci. 2.2.2.2 Razvojni oziroma življenjski cikli panoge Panoge se razvijajo in prehajajo skozi posamezne razvojne faze. Pri analizi podjetja je pomembno vedeti, v katerem delu razvojnega oziroma življenjskega cikla se nahaja posamezna panoga oziroma industrija. Odgovor na to vprašanje ima teorija življenjskega cikla panoge, ki se uporablja za ocenjevanje donosnosti in tveganja v povezavi z investiranjem v posamezno industrijo. Teorija življenjskega cikla panoge ima pet faz (Reilly in Keith 1997, 360): •. razvojna faza – v tej fazi povpraševanje po proizvodih panoge hitro narašča in možnost nadpovprečnih donosov ob visokem tveganju privabi v panogo nove konkurente. Trg za proizvod panoge je še sorazmerno majhen, razvojni stroški pa visoki. Investiranje v mlade panoge je povezano z visokim tveganjem. Težko je identificirati podjetja, ki bodo preživela konkurenčni boj, zato je smiselno spremljati nadaljnji razvoj panoge in investirati v naslednji fazi.. • faza rasti – v tej fazi so podjetja že dosegla določeno stopnjo tržnega zaupanje v proizvode panoge. Ustvarjeni dobički so običajno zadržani za reinvestiranje. Tveganje je manjše kot v razvojni fazi a kljub temu ostaja na visoki ravni. Dobičkonosnost prodaje je visoka in panoga si povečuje proizvodne kapacitete. • faza stabilizacije oziroma zrelosti – je faza, ki je običajno najdaljša. Na tej stopnji se rast v panogi upočasni in izenači s stopnjo rasti gospodarstva. Visoka konkurenčnost je tista, ki zmanjšuje dobičkonosnost prodaje in kapitala. Proizvodne zmogljivosti in viri financiranja so stabilni, denarni tok iz poslovanja pa običajno zadostuje za rast podjetja. V tej fazi so poglavitni namen investitorjev dividende. • faza stagnacije in propada – določene panoge začnejo stagnirati, ko inovacije ne uspejo več slediti trendom v drugih industrijah ter potrebam potrošnikov, razen v primeru, ko tehnološke inovacije, razvoj novih proizvodov ali spremembe kakšnih drugih dejavnikov sprožijo ponovni zagon. V nasprotnem primeru se začne konsolidacija znotraj panoge, ko manj uspešna podjetja propadejo ali pridejo pod okrilje drugih, nato pa se ob pomanjkanju novih proizvodov, ki bi povečali povpraševanje, nadaljuje še počasen propad ali preusmeritev preostalih podjetij v druge panoge. Popoln zaton določene panoge je sicer redek pojav, bolj pogosto se zastarele industrije zgolj nadomestijo s sodobnejšimi. Razumljivo se donosnost kapitala v tej fazi zmanjša na minimum. Z vidika investiranja je smiseln nakup delnic podjetij v panogah, ki se nahajajo v fazi rasti, prodaja delnic pa na prehodu panoge v zrelo fazo, še preden cene delnic začnejo padati. Klub temu je smotrno še naprej spremljati razvoj panoge, faza stagnacije je včasih zgolj.

(15) 15 začasna. Glavna pomanjkljivost teorije življenjskega cikla panoge je predvsem težavnost identifikacije prehoda med posameznimi fazami. Poznavanje življenjskega cikla, v katerem se nahaja panoga (znotraj nje pa še izbrano podjetje), je lahko velikega pomena pri določanju investicijskih prioritet. To lahko investitorju precej olajša delo pri izbiri primernih naložb. 2.2.2.3 Metode panožne analize Pri proučevanju in analiziranju panožne analize si pomagamo z naslednjima metodama (Fischer in Jordan 1987, 198): • analiza povpraševanja po proizvodih in regresijska analiza – cilj te metode je identificirati dejavnike, ki vplivajo na povpraševanje po proizvodih panoge in s tem na njeno prodajo. Z regresijsko analizo se testira vpliv posameznih pojasnjevalnih spremenljivk, kot so bruto domači proizvod, razpoložljivi dohodek, potrošnja, cenovna elastičnost povpraševanja in dohodek na prebivalca, na prodajo panoge. • input-output analiza temelji na matriki, v kateri so v posameznih stolpcih prikazani inputi (vhodni material) po panogah,v posameznih vrsticah pa outputi (izhodni proizvodi) po panogah. S to matriko se analizira vzorce potrošnje po posameznih fazah. Cilj je poiskati vzorce, ki nakazujejo rast oziroma upad panoge. Pri analizi panoge in ocenjevanju stopnje donosa le-te je potrebno poiskati ocene in podatke za naslednje poglavitne značilnosti (Reilly in Keith 1997, 360): -. pričakovana velikost prodaje in dobičkov v panogi, stalnost panoge, prihodnji obstoj panoge, odnos države do panoge, delovna intenzivnost panoge ali sindikalna organiziranost, konkurenčnost okolja v panogi, odvisnost panožnih cen delnic od panožnih dobičkov.. Pri panožni analizi nikakor ne gre zanemariti vpliva države. Ta lahko na različne načine vpliva na konkurenčne pogoje (omogoči dostop tujih tekmecev na domači trg, panogi pomaga s subvencijami) znotraj le-te. Panožna analiza nikakor ne sme potencialnega investitorja odvrniti od tega, da bi proučil posamezno podjetje, preden sprejme dokončno naložbeno odločitev (Šimon 1996, 61). 2.2.3 Analiza podjetja oziroma finančna analiza Analiza podjetja je sestavni del temeljne analize in služi izboru najbolj obetavnih delnic. Začne se takrat, ko smo si že oblikovali mnenje o splošni tendenci trga. Analiza podjetja sledi makroekonomski analizi (analizi gospodarstva in analizi trga kapitala) in analizi.

(16) 16 panoge. S to analizo, ki temelji na računovodskih izkazih poslovanja podjetja in določenih tržnih vrednostih, se poskuša pridobiti informacije predvsem o učinkovitosti in uspešnosti poslovanja podjetja v preteklosti. Ovrednotenje posamezne delnice se običajno orientira na moč donosa posameznega podjetja. Da lahko to moč ugotovimo, moramo uporabiti vse razpoložljive podatke podjetja ter jih v okviru bilančne analize zbrati, obdelati in prikazati v obliki finančnih kazalnikov (Trančar 2000, 745). S finančno analizo največkrat razumemo analizo računovodskih izkazov. Z njimi označujemo obrazce, v katerih so sistematično izkazani učinki računovodskega spremljanja poslovanja podjetja. Namen oziroma cilj računovodskih izkazov je zagotavljanje informacij o finančnem položaju in uspešnosti poslovanja podjetja, ki so koristne širokemu krogu uporabnikov za sprejemanje njihovih ekonomskih odločitev. Računovodski izkazi so namenjeni notranjim, predvsem pa zunanjim uporabnikom. Zunanje uporabnike računovodskih informacij pa zanimajo predvsem temeljni letni računovodski izkazi, ki so: - bilanca stanja, - izkaz uspeha, - izkaz finančnih tokov. Glavni vir informacij pri analizi podjetij so interne informacije podjetja, ki jih objavlja podjetje v obliki zgoraj omenjenih temeljnih letnih računovodskih izkazih, katerih glavna prednost je, da so izraženi s številkami ter standardizirani in revidirani s strani neodvisnih zunanjih revizorjev. Med interne informacije pa sodijo tudi različne izjave v medijih in publikacijah. Poleg tega obstajajo tudi zunanje informacije, ki jih objavljajo specializirane organizacije in katerih glavni namen je, da izločijo faktor subjektivnosti internih informacij. Absolutni podatki iz računovodskih izkazov sami zase dajejo sliko poslovanja podjetja, vendar je ta velikokrat omejena, nepregledna, zato je treba absolutne podatke še podrobneje analizirati in jih dodatno prikazati v obliki relativnih števil, trendov, deležev. Te podatke je smiselno primerjati še z drugimi podatki, ki za potrebe analize služijo kot standardi (Reilly 1986, 23). Analiza podjetja zajema kvalitativno in kvantitativno oziroma finančno analizo. Kvalitativna analiza zajema proučevanje proizvodov, prodaje, nabave, distribucije, tržnega položaja, konkurence, proizvodnje, tehnologije, kadrov in menedžmenta. V nadaljevanju bomo pozornost namenili zgolj kvantitativni analizi (Mramor 1999, 327). Finančna analiza je proces, ki poteka v več korakih. Vsakega izmed njih je potreba skrbno in natančno proučiti, če želimo pridobiti kvalitetne informacije, ki bodo služile kot podlaga za nadaljnje odločitve. Finančne analize se je potrebno lotiti v naslednjih štirih korakih (Holmes in Sugden 1990, 80): 1. korak: pregledamo temeljne računovodske izkaze, da si ustvarimo splošno sliko o velikosti podjetja, strukturi kapitala, donosnosti ... Nato pogledamo, kako je podjetje raslo skozi pretekla leta (torej ali je stagniralo, imelo obdobja ponavljajočih se ciklov, ali je njegova proizvodnja sezonske narave …)..

(17) 17 2. korak: natančno preberemo letno poslovno poročilo, poročilo nadzornega sveta, poročilo predsednika uprave in izpostavimo pomembne opazke. Sledi podroben pregled skozi omenjena poročila. Med skrbnim pregledom posameznih postavk si zabeležimo, če opazimo karkoli neobičajnega. Na koncu preberemo še poročilo revizorja ter njegovo mnenje. 3. korak: lotimo se izračunavanja trendov in finančnih kazalnikov. 4. korak: nazadnje sledi interpretacija kazalcev in trendov, ocena sedanjega poslovanja, predvidevanje prihodnjega poslovanja, primerjava s konkurenco in primerjava s povprečjem panoge. 2.2.3.1 Analiza izkazov poslovanja Pri analizi izkazov poslovanja je potrebna posebna pozornost, saj kljub zakonsko določeni obliki in vsebini v okviru računovodskih standardov in pravil le-ti dopuščajo določeno mero svobode upravi podjetja, da vpliva na postavke v bilancah. To je poglavitni razlog, da moramo posebno pozornost nameniti kritični presoji izkazov ter podatke v njih prečistiti in preurediti. Šele prečiščeni izkazi omogočajo realno vrednotenje dosežkov podjetja in primerjavo s predhodnimi obdobji. S pomočjo podatkov, razkritih v bilancah, skuša analitik presoditi uspešnost podjetja pri doseganju ciljev. Cilj pregleda bilančnih podatkov je tudi odkritje morebitnih pozitivnih ali negativnih presenečenj, ki bi utegnila vplivati na prihodnje poslovanje podjetja. Med samo analizo pa so analitiku pri presojanju v praktično pomoč različni kazalniki oziroma sistemi kazalnikov v obliki koeficientov, indeksov in drugih relativnih števil, katerih poglavitna funkcija je poenostavitev informacij ter primerljivost s podatki iz drugih obdobij ali podjetij. SLIKA 1: POTEK ANALIZIRANJA RAČUNOVODSKIH IZKAZOV URADNI RAČUNOVODSKI IZKAZI. PREVREDNOTENJE. PREUREJANJE. BILANČNIH POSTAVK. BILANČNIH POSTAVK. PREČIŠČEN RAČUNOVODSKI IZKAZ. OBLIKOVANJE KAZALNIKOV (BILANČNA ANALIZA). Vir: Koletnik (1997, 105).

(18) 18 Shematska slika prikazuje, da je poleg prevrednotenja bilančnih postavk, ki predstavlja zgoraj omenjeno čiščenje bilance, včasih potrebno bilanco tudi preurediti. Ta proces zajema združevanje ali razčlenjevanje posameznih bilančnih postavk v skladu s potrebami, ki jih izrazi naročnik analize. 2.2.3.1.1 Bilanca stanja Bilanca stanja kot eden izmed temeljnih računovodskih izkazov prikazuje finančno stanje oziroma položaj podjetja v določenem trenutku. Finančni položaj podjetja se kaže v višini in strukturi sredstev ter obveznostih do virov sredstev (Igličar in Hočevar 1997, 47). Smiselno je, da investitor pri analizi podjetja primarno izhaja iz bilance stanja, saj mu le-ta nudi osnovne informacije o tem, s kakšnim podjetjem ima opravka in kakšnim tveganjem je le-ta izpostavljen. Bilanca stanja je sestavljena iz dveh osnovnih delov, in sicer leve aktivne in desne pasivne strani. Aktivna stran nam kaže sredstva, ki jih ima podjetje v lasti in jih uporablja pri svojem poslovanju, pasivna stran pa je tista, ki pojasnjuje, iz katerih virov je podjetje ta sredstva financiralo oziroma komu ta sredstva pripadajo. Obe vrednosti bilance morata biti enaki, kar pomeni, da so sredstva enaka obveznostim do virov sredstev (Turk in Melavec 2001, 447). Pri analiziranju bilance stanja se najpogosteje uporabljajo naslednje štiri metode (Igličar in Hočevar 1997, 221): vodoravna analiza, navpična analiza, analiza trenda in analiza s kazalniki. • Vodoravna analiza – z vodoravnim analiziranjem bilance stanja je mišljeno ugotavljanje vrednostnega zneska in odstotka spremembe določene postavke v bilanci stanja. Gre za analizo, pri kateri bilanco stanja vodoravno presekamo glede na vire financiranja (kratkoročne in dolgoročne obveznosti ter lastniški kapital) in sredstva (kratkoročna in dolgoročna). Največkrat gre za primerjavo tekočega leta s preteklim. Na ta način ugotovimo, ali se z dolgoročnimi viri financirajo stalna sredstva ali tudi del kratkoročnih sredstev ter kako so se spreminjala razmerja med sredstvi in viri sredstev skozi posamezna obdobja. Ob tem je pomembno poudariti, da npr. prvo polovico posameznega leta primerjamo s prvo polovico predhodnega leta. V tej vrsti analize so postavke v prejšnjem obdobju osnova za primerjanje s postavkami zadnjega leta (ibid., 221). S tovrstnim analiziranjem dobimo informacije o velikosti, smeri in relativni pomembnosti sprememb posameznih postavk (ibid., 221). Ugotovitve, ki izhajajo iz vodoravne analize bilance stanja, so dopolnitev izkaza finančnih tokov, saj so spremembe sredstev in obveznosti do virov sredstev, ki so v izkazu finančnih tokov prikazane kot pritoki in odtoki sredstev, pri vodoravni analizi bilance stanja prikazane v relativni obliki (ibid., 225)..

(19) 19 • Navpična analiza – v navpični analizi se postavke v bilanci stanja prikazujejo kot relativni deleži glede na izbrano celoto. Ena izmed največjih koristi tovrstnega analiziranja je, da so posamezne postavke prikazane kot delež oziroma kot relativno število, kar omogoča primerjavo med podjetji v isti gospodarski panogi. Pri tej analizi si za osnovo najpogosteje izberemo bilančno vsoto. V tem primeru nam odstotki povedo delež posamezne postavke sredstev in obveznosti do virov sredstev glede na celotna sredstva oziroma obveznosti do virov sredstev. Glede na potrebe analize lahko naredimo še bolj podrobne navpične analize, npr. samo gibljivih sredstev, stalnih sredstev, kapitala (ibid., 225-127) … • Analiza trenda – pri tej analizi gre za bistveno razliko v primerjavi z vodoravno in navpično analizo v tem, da pri tej analizi primerjamo posamezne postavke bilance stanja med več leti in ne le dvema kot doslej. Analiza trenda s tem odpravlja glavno pomanjkljivost, ki sta jo vsebovali zgoraj omenjeni analizi, to je iskanje kontinuitete oziroma trenda. • Analiza s kazalniki – izračun kazalnikov je navadno najpreprostejši del analize, bistveno pomembnejše je vsebinsko razlaganje izračunane vrednosti in ugotavljanje ugodnosti oziroma slabosti izkazanih vrednosti (ibid., 225-127). Na tem mestu ne bomo posvečali večje pozornosti klasifikaciji in analizi kazalnikov, saj bomo le-te podrobno obravnavali v naslednjih poglavjih 2.2.3.1.2 Izkaz uspeha Bilanca stanja nam daje odgovor na vprašanje, s kakšnimi sredstvi podjetje razpolaga in kako ta sredstva financira. Naslednje vprašanje, ki se nam ob tem pojavlja samo po sebi, pa je, kako uspešno podjetje uporablja razpoložljiva sredstva, se pravi, kakšna je uspešnost poslovanja podjetja. Odgovor na to vprašanje dobimo v izkazu uspeha, ki prikazuje prihodke in odhodke podjetja v določenem obdobju ter poslovni izid kot razliko med njimi (ibid., 55). Izkaz uspeha je temeljni računovodski izkaz, ki sistematično in urejeno prikazuje poslovnoizidne tokove določenega obdobja. Izkaz uspeha zajema dosežene prihodke in odhodke podjetja v določenem obdobju ter ustvarjeni poslovni izid. Izkaz uspeha nam torej kaže uspešnost poslovanja podjetja v določenem obdobju (ibid., 57). Izkaz uspeha je dinamičen računovodski izkaz, saj se nanaša na obdobje in ne na določen časovni trenutek. Hkrati je tudi kumulativen računovodski izkaz, saj se v njem seštevajo zgolj prihodki in odhodki, ustvarjeni v posameznem poslovnem obdobju. Logika sestavljanja je torej seštevanje prihodkov in odhodkov v določenem obdobju, in ne presek podjetja na določen dan, kot to velja za bilanco stanja (ibid., 57). Izkaz uspeha se v praksi praviloma ne sestavlja v bilančni, temveč v stopenjski obliki. To pomeni, da prihodkov in odhodkov ne prikazujemo združenih na eni strani prikaza, temveč jih ločimo po posameznih vsebinskih skupinah (ibid., 57-58)..

(20) 20 Za investitorja je ključnega pomena poznavanje interakcije med izkazom uspeha in bilanco stanja. Izid te interakcije pa je ustvarjen poslovni izid tekočega leta. Izkaz uspeha nam torej podrobneje prikazuje vzroke za doseženi poslovni izid v posameznem obdobju oziroma vzroke za povečanje oziroma zmanjšanje kapitala podjetja. SLIKA 2: POVEZAVA MED BILANCO STANJA IN IZKAZOM USPEHA SREDSTVA. Gibljiva sredstva. Stalna sredstva. BILANCA STANJA (na določen dan). OBVEZNOSTI DO VIROV SREDSTEV. IZKAZ USPEHA (za obdobje). Dolgovi. Prihodki. Časovne razmejitve. Odhodki Čisti dobiček ali izguba. Kapital. Vir: Igličar in Hočevar (1997, 59). Na tem mestu ne bom posvečal večje pozornosti klasifikaciji in analizi kazalnikov, ki izhajajo iz izkaza uspeha. Le-te bom podrobno obravnaval v naslednjih poglavjih. 2.2.3.1.3 Izkaz finančnih in denarnih tokov Kot sem že omenil, je bilanca stanja tista, ki nam sicer kaže finančni položaj podjetja na določen dan, vendar je za presojanje podjetja s finančnega vidika to premalo, saj se sredstva lahko zelo hitro spreminjajo. V okviru sredstev nas še posebej zanima, kaj se dogaja z denarnimi sredstvi podjetja, katerih upravljanje omogoča skrb za plačilno sposobnost podjetja. Informacije o gibanju denarnih sredstev v obdobju nam dajeta izkaza finančnih in denarnih tokov. Izkaz finančnih tokov izhaja iz pojmovanja financiranja v širšem pomenu besede. Financiranje v širšem pomenu zajema: novo financiranje (priskrba sredstev oziroma financiranje v ožjem pomenu), definanciranje (vračanje sredstev), investiranje (spreminjanje denarnih sredstev v nedenarne oblike sredstev), dezinvestiranje (zmanjševanje nedenarnih oblik sredstev oziroma njihovo spreminjanje v denarno obliko) (Igličar in Hočevar 1997, 166-167). S finančnim tokom razumemo vsako spremembo sredstev ne glede na to, ali je denarna ali nedenarna. Finančni tok je torej širša kategorija kot denarni tok. Lahko zaključim, da je.

(21) 21 vsak denarni tok hkrati finančni tok, ni pa vsak finančni tok denarni tok. Finančne tokove razdelimo na pritoke (povečanje sredstev) in odtoke (zmanjšanje sredstev) (ibid., 167). Izkaz finančnih tokov je namenjen dolgoročni analizi finančnega položaja podjetja, saj ne zajema samo denarnih tokov v določenem obdobju temveč, širše finančne tokove. Kratkoročno, ko podjetje zagotavlja plačilno sposobnost, so denarni tokovi odločilni, dolgoročno pa to ni tako zelo pomembno. Zato se izkaz finančnih tokov največkrat sestavlja za obdobje celega leta, za krajša obdobja pa se sestavlja izkaz denarnih tokov (ibid., 168-169). Izkaz finančnih tokov se sestavlja na podlagi podatkov iz bilance stanja in izkaza uspeha ter na ta način prikazuje podatke, ki so izvirno že zajeti v obeh izkazih. Za sestavljanje izkaza finančnih tokov potrebujemo tako bilanco stanja na začetku in koncu obdobja ter izkaz uspeha za to obdobje. Izkaz finančnih tokov se največkrat sestavlja v obliki stopenjskega izkaza, v katerem so finančni tokovi ločeno prikazani po posameznih dejavnostih, in sicer (ibid., 169): • finančni tokovi pri poslovni dejavnosti, • finančni tokovi pri investicijski dejavnosti, • finančni tokovi pri dejavnosti financiranja. Izkaz denarnih tokov je računovodski izkaz, ki sistematično in urejeno prikazuje denarne tokove v določenem obdobju. Namenjen je notranjim potrebam podjetja za spremljanje plačilne sposobnosti podjetja. Ker se denarna sredstva vsak dan spreminjajo, je treba izkaz denarnih tokov sestavljati za krajša obdobja (dnevni, tedenski, mesečni, četrtletni izkaz denarnih tokov) (ibid., 184). Izkaz denarnih tokov nima statusa temeljnega letnega računovodskega izkaza, ki bi ga podjetja morala sestavljati in javno objavljati. Pokaže nam, koliko denarja je priteklo in odteklo z žiro računa podjetja v določenem obdobju in s kakšnimi transakcijami. Ta izkaz se lahko izdela le na podlagi notranjih knjigovodskih informacij. Namenjen je predvsem pregledu nad zagotavljanjem plačilne sposobnosti podjetja v prihodnosti in učinkovitejšemu plasiranju presežnih denarnih sredstev (ibid., 186). Tudi denarne tokove lahko podobno kot finančne tokove delimo na: • denarne tokove pri poslovni dejavnosti, • denarne tokove pri investicijski dejavnosti, • denarne tokove pri dejavnosti financiranja. Pri vrednotenju posameznih delnic na podlagi izkaza denarnih tokov mora investitor nameniti veliko pozornost razmerju med prejemki in prihodki ter razmerju med izdatki in odhodki. Pomembno je vedeti, da so prihodki/odhodki poslovnoizidni tokovi in so prikazani v izkazu uspeha. Prejemki/izdatki pa so denarni tokovi in so prikazani v izkazu denarnih tokov (ibid., 181-183). Izkaz denarnih tokov in izkaz finančnih sta si zelo podobna, saj sta oba usmerjena k denarnim sredstvom. Izkaz finančnih tokov prikazuje finančne tokove, ki so posledica.

(22) 22 pritokov in odtokov sredstev, medtem ko izkaz denarnih tokov obravnava denarne tokove, ki nastajajo na podlagi prejemkov in izdatkov. Oba računovodska izkaza kažeta spremembo denarnih sredstev v obračunskem obdobju. Iz izkaza finančnih tokov je razvidna le razlika med začetnim in končnim stanjem denarnih sredstev, izkaz denarnih tokov pa prikazuje, kako so se denarna sredstva znotraj obračunskega obdobja obračala. Če sestavljamo oba izkaza za isto obdobje, pridemo pri obeh do enakega zneska denarnih sredstev, le po različnih poteh. Za investitorja je ključnega pomena poznavanje povezave med bilanco stanja, izkazom uspeha in izkazom finančnih tokov, kar je nazorno shematično prikazano na spodnji sliki. SLIKA 3: POVEZAVA MED BILANCO STANJA, IZKAZOM USPEHA IN IZKAZOM FINANČNIH TOKOV SREDSTVA. BILANCA STANJA (na določen dan). Gibljiva sredstva. IZKAZ USPEHA (za obdobje). Dolgovi. Prihodki. Časovne razmejitve. Odhodki. Stalna sredstva. OBVEZNOSTI DO VIROV SREDSTEV. Čisti dobiček ali izguba. Kapital. IZKAZ FINANČNIH TOKOV (za obdobje) Povečanje nedenarnih sredstev → investiranje → odtok Zmanjšanje nedenarnih sredstev → dezinvestiranje → pritok. Prihodki → pritoki Odhodki → odtoki. Povečanje obveznosti do virov sredstev → novo financiranje → pritok Zmanjšanje obveznosti do virov sredstev → definanciranje → odtok. Vir: Igličar in Hočevar (1997, 180). Pri zgoraj navedenih računovodskih izkazih je z vsebinskega vidika smiselno prikazati naslednja primerjalna razmerja (Igličar in Hočevar 1997, 175-180): • izkaz uspeha in izkaz finančnih tokov – oba se nanašata na obdobje. Izkaz uspeha nam daje informacije za presojanje ekonomskega vidika poslovanja, pri čemer nas zanima poslovni izid, izkaz finančnih tokov pa daje informacije za presojanje finančnega.

(23) 23 vidika poslovanja, pri čemer nas zanimajo informacije o pritokih in odtokih sredstev ter sprememba denarnih sredstev. • izkaz finančnih tokov in bilanca stanja – bilanca stanja nam kaže finančni položaj podjetja na določen dan, izkaz finančnih tokov pa spremembo sredstev in obveznosti do virov sredstev v obdobju, ki ga omejujeta začetna in končna bilanca stanja ter njihov vpliv na spremembe sredstev 2.2.3.2 Analiza finančnih kazalnikov Analizi temeljnih letnih računovodskih izkazov sledi analiza finančnih kazalnikov. Izračun kazalnika je navadno najpreprostejši del analize. Bistveno pomembnejše je vsebinsko razlaganje izračunane vrednosti in na podlagi tega ugotavljanje ugodnosti in slabosti izkazane vrednosti. V zvezi z ugotavljanjem in primerjavami se pogosto postavlja vprašanje, kaj je normalna ali bolje rečeno priporočljiva vrednost posameznega kazalnika. Odgovor na to vprašanje pa še zdaleč ni preprost. Pred leti se je v teoriji in praksi veliko govorilo o t.i. zlatih pravilih, ki naj bi izkazovala vrednost kazalnikov. Ta bi veljala za vsa podjetja v vseh panogah in v vseh državah. Ker ta pravila temeljijo na preveč posplošenih in poenostavljeni predpostavkah, se v zadnjem času ne izpostavljajo več. Danes se presojajo vrednosti kazalnikov z vidika posebnosti poslovanja posameznega podjetja. Priporočljive vrednosti kazalnikov se lahko bistveno razlikujejo od države do države, od panoge do panoge, od podjetja do podjetja. Velikokrat pravo sliko o vrednosti posameznega kazalnika pri konkretnem podjetju dobimo šele s primerjavo te vrednosti z vrednostjo kazalnika (Igličar in Hočevar 1997, 230): - pri sorodnem podjetju, - s povprečjem panoge (v kateri podjetje deluje), - z najboljšimi podjetji. Kazalniki so relativna števila, dobljena z delitvijo določene ekonomske kategorije s kako drugo. Pri vrednotenju kazalnikov se investitorji srečujejo z naslednjimi členitvami kazalnikov (ibid., 229): • stopnja udeležbe oziroma odstotek udeležbe – sestavnega dela v celotni velikosti. Stopnjo udeležbe izračunamo tako, da podatek za sestavni del delimo s podatkom za celoto. Dobljen količnik, pomnožen s 100, nam da odstotek udeležbe sestavnega dela v celotni velikosti. • indeks oziroma odstotek dane velikosti – dobimo s primerjanjem istovrstnih podatkov, ki zrcalijo različne, toda med seboj sorodne procese in stanja. Če se podatka, ki ju primerjamo, časovno razlikujeta, govorimo o časovnem indeksu. Če pa se razlikujeta po kakšnem stvarnem znaku, govorimo o stvarnem indeksu. Navadno dobljeni količnik pomnožimo s 100, da ga izrazimo v odstotkih..

(24) 24 • koeficient – dobimo, če primerjamo raznovrstne podatke, ki zrcalijo med seboj primerljive procese ali stanja. Koeficient izračunamo, če podatek, ki ga primerjamo, delimo s podatkom, s katerim ga primerjamo. Izbor in opredelitev kazalnikov se razlikujeta glede na potrebo analize. Posamezni teoretiki in praktiki v okviru iste skupine kazalnikov predlagajo različne možnosti. Te ugotovitve nas vodijo v razmišljanje, da analiza s kazalniki ni zaprt, zaključen sistem, temveč sistem, ki se stalno prilagaja posebnim potrebam analize. Nadalje je pomembno, za koga delamo finančno analizo in kakšne podatke, dobljene na podlagi kazalcev posamezni ciljni skupini (ali so to investitorji v vrednostne papirje, kreditodajalci, interna revizija, lastniki, država, zaposleni ...), posredovati. Vsaka skupina uporabnikov ima svoje potrebe, želje in interese ter hoče imeti določene sebi lastne kazalnike. Če jim posredujemo preveč kazalnikov, se srečamo s problemom identifikacije kazalcev. Pogosto se kazalniki med seboj prekrivajo oziroma isto stvar prikažejo na sebi svojsten, drugačen način. Problem prevelikega števila finančnih kazalnikov lahko zmanjšamo po naslednjih korakih: 1. izločimo tiste finančne kazalnike, ki z vidika investitorjev niso dovolj informativni, 2. z logično analizo izločimo tiste finančne kazalnike, ki posredujejo bolj ali manj enake informacije z manjšo zanesljivostjo kot drugi podobni finančni kazalniki. Pri izločanju finančnih kazalnikov ima zelo pomembno vlogo faktor subjektivnosti. Od analitika je odvisno, katere finančne kazalnike bo uporabil in posredoval ter kako jih bo interpretiral. V vsakem podjetju obstajajo namreč dobri in slabi finančni kazalci. Že več desetletij se številni avtorji ukvarjajo z vprašanjem, kateri finančni kazalniki najbolje osvetljujejo posamezna področja poslovanja podjetja in imajo pri analiziranju večji pomen kot drugi (Slapničar in Kuhelj - Krajnović 1999, 65). ). Tako se je doma in po svetu razvilo mnogo kazalnikov, s katerimi skušajo avtorji nuditi uporabnikom inštrumentarij za racionalno, hitro in učinkovito spoznavanje, usmerjanje in uravnavanje podjetij. Lahko se pojavljajo kot posamezni kazalniki, pogosto razvrščeni v različne skupine, ali pa kot medsebojno povezani in združeni v tako imenovane sisteme povezanih kazalnikov (Koletnik1997, 46). Posamezne kazalnike se lahko razvršča v različne skupine, kar potrjuje tudi pregled številne domače in tuje strokovne literature, ki kaže, da avtorji razvrščajo posamezne kazalnike v podobne, torej ne popolnoma enake skupine, ki naj bi osvetljevale posamezna področja poslovanja. Pri tem pa se ne zanašajo na empirično ugotovljeno informativnost kazalnikov in njihovo medsebojno povezanost, temveč na svojo presojo in izkušnje (Slapničar in Kuhelj - Krajnović 1999, 65). Pri tem uporabljajo najrazličnejše vidike obravnave, kot so na primer informacijska podlaga, predmetno področje, ciljna usmeritev , vidik uporabnika in še nekateri drugi vidiki. Kot smo že omenili, obstaja več možnih klasifikacij finančnih kazalnikov, ki se razlikujejo od avtorja do avtorja..

(25) 25 Mramor deli finančne kazalnike po naslednji klasifikaciji (1997, 396): 1. 2. 3. 4. 5. 6.. kazalniki plačilne sposobnosti oziroma likvidnosti, kazalniki upravljanja z aktivo, kazalniki upravljanja s pasivo, kazalniki donosnosti, kazalniki tržne vrednosti, kazalniki ustreznosti denarnega toka.. Harrington razvršča finančne kazalnike v naslednje postavke (1993,9): 1. 2. 3. 4.. kazalniki donosnosti, kazalniki upravljanja s sredstvi, kazalniki kapitalizacije, kazalniki rasti, 5. kazalniki trga. . Gates grupira finančne kazalnike po sledečih kriterijih (1993, 1): 1. 2. 3. 4. 5. 6.. kazalniki prodaje, kazalniki dobička, kazalniki dolgov in kapitala, kazalniki učinkovitosti, kazalniki trženja, kazalniki naložbenja.. Gasking deli finančne kazalnike po naslednjih kriterijih (1993, 3-66): 1. 2. 3. 4. 5. 6.. kazalniki za analiziranje denarnih tokov, kazalniki za analiziranje sredstev, kazalniki za analizo dobička, kazalniki za nadziranje prispevka za kritje, kazalniki za analiziranje posrednih stroškov, kazalniki za analiziranje investiranja.. Zelo pomemben vir klasifikacije finančnih kazalnikov predstavljata slovenska računovodska standarda (SRS 29 in SRS 30), kjer so finančni kazalniki skupinjeni iz zornega kota pojavov, ki jih le-ti pojasnjujejo, in tudi iz vidika posameznih uporabnikov. V SRS 29 je opredeljenih 59 računovodskih kazalnikov, uvrščenih v osem temeljnih skupin z izhodiščem v bilanci stanja in izkazu poslovnega izida. Temeljne skupine kazalnikov, ki predstavljajo hrbtenico analiziranja računovodskih izkazov, so naslednje (SRS 29 2007): 1 2 3 4 5 6. kazalniki stanja financiranja oziroma vlaganja, kazalniki stanja investiranja oziroma naložbenja, kazalniki vodoravnega finančnega ustroja oziroma plačilne sposobnosti, kazalniki obračanja, kazalniki gospodarnosti, kazalniki dobičkonosnosti,.

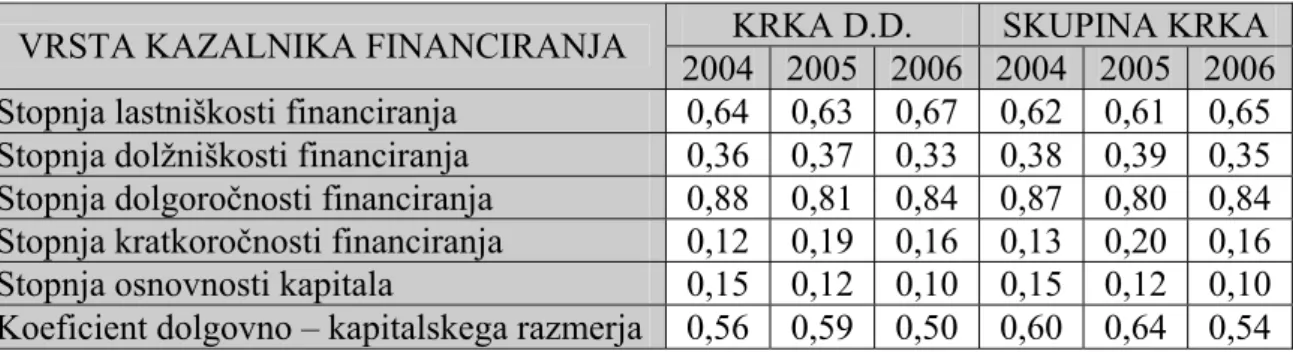

(26) 26 7 kazalniki dohodkovnosti, 8 kazalniki finančne tokovnosti. Igličar in Hočevar, grupirata finančne kazalnike po sledečih kriterijih (1997, 231): 1 2 3 4 5 6. kazalniki financiranja, kazalniki investiranja, kazalniki plačilne sposobnosti, kazalniki obračanja, kazalniki donosnosti, povezani kazalniki.. Ob podrobnejšem pregledu posameznih klasifikacij finančnih kazalnikov sem ugotovil, da se klasifikacije med seboj razlikujejo le v smiselnem grupiranju posameznih kazalnikov v logične skupine. Finančni kazalniki, ki jih bomo uporabili pri vrednotenju podjetij v praktičnem delu te diplomske naloge, pa bodo temeljili in izhajali iz klasifikacije po SRS ter iz klasifikacije po Igličarju in Hočevarju. 2.2.3.2.1 Kazalniki financiranja Kazalniki financiranja so usmerjeni v analizo financiranja podjetja. Pri teh kazalnikih izhajamo iz podatkov na pasivni strani bilance stanja, pri čemer nas zanima delež kapitala, dolgov in časovnih razmejitev v strukturi vseh virov financiranja. Kazalniki stanja financiranja so pomembni pri dolgoročnih odločitvah o politiki financiranja podjetja; zunanjim uporabnikom, predvsem posojilodajalcem, pa kažejo tveganost glede vračil glavnice in obresti (Igličar in Hočevar 1997, 231). Financiranje z dolgovi vpliva na finančno tveganje ter dobičkonosnost podjetja. Uporaba relativno cenejšega dolžniškega financiranja v uspešnih obdobjih več kot proporcionalno poveča dobičkonosnost kapitala, v manj uspešnih letih pa več kot proporcionalno zmanjša dobičkonosnost kapitala. Dobičkonosnost in tveganje sta povezana. Bolj ko poslovodstvo uporablja dolžniške vire financiranja, bolj je podjetje finančno tvegano. Načeloma narava poslovanja in struktura sredstev vplivata na to, koliko se sme podjetje zadolževati. Podjetja s stabilnim, dobro predvidljivim poslovanjem lahko varneje uporabljajo več dolžniških virov kot podjetja, ki poslujejo z veliko negotovostjo, hitrimi spremembami v proizvodih, visokim deležem neopredmetenih sredstev, ki povečujejo njihovo poslovno tveganje. Po drugi strani pa stabilno poslovanje daje manjše donose kot bolj tvegano (Slapničar 2003, 13). a) Stopnja lastniškosti financiranja oziroma delež kapitala v financiranju kapital / obveznosti do virov sredstev. (1). Delež kapitala v financiranju kaže delež oziroma odstotek kapitala v celotni pasivi podjetja. Čim večja je vrednost kazalnika, večji je delež kapitala oziroma trajnih virov med.

(27) 27 celotnimi viri sredstev. Vrednost kazalnika 1 oziroma 100 odstotkov bi pomenila, da se podjetje v celoti financira z lastniškim kapitalom in je brez dolgov. Dobičkonosnost kapitala podjetja, ki se financira tudi z dolgom, je višja kot pri podjetju, ki se financira samo s kapitalom (Igličar in Hočevar 1997, 231). Kot kapital je potrebno upoštevati stanje vseh postavk kapitala v danem trenutku, kot obveznost do virov sredstev pa celotno pasivno stran bilance stanja, ki mora biti ustrezno zmanjšana pri odkupu lastnih delnic, če smo to upoštevali kot odbitno postavko osnovnega kapitala. Kazalnik prikazuje delež lastnikov med viri financiranja, kar pomeni, da izraža stopnjo lastniškega financiranja in je eden izmed kazalnikov, s katerim ugotavljamo finančno tveganje. Velika vrednost tega kazalnika izraža konzervativno (varno) finančno politiko podjetja, kar vpliva na zmanjševanje tveganja pri poslovanju podjetja, vendar predstavlja problem v tem, da je težje doseči večjo dobičkonosnost kapitala, kar lahko povzroči nezadovoljstvo lastnikov kapitala, saj je njihov glavni cilj doseči čim večjo dobičkonosnost kapitala (Benedik 2003, 52). b) Stopnja dolžniškosti financiranja oziroma delež dolgov v financiranju dolgovi / obveznosti do virov sredstev. (2). Delež dolgov v financiranju kaže, kolikšen del sredstev podjetja je financiran s tujimi viri oziroma dolgovi in se dopolnjuje s prejšnjim kazalnikom. Če podjetje med obveznostmi do virov sredstev nima časovnih razmejitev, se delež dolgov v financiranju lahko izračuna tudi tako, da se od 1 oziroma od 100 odšteje delež kapitala v financiranju. Delež dolgov nam pove, kolikšna je finančna odvisnost podjetja od zunanjih virov financiranja. Ker so obresti t.i. fiksen odhodek financiranja, je pri veliki zadolženosti veliko tveganje, da podjetje v primeru poslabšanja poslovanja ne bo zmožno normalno plačevati obresti in vračati dolgov (Igličar in Hočevar 1997, 231). Financiranje z dolgovi vpliva na dobičkonosnost kapitala kot vzvod, zato se za to skupino kazalnikov pogosto uporablja izraz »finančni vzvod«. Vsebina kazalnika finančnega vzvoda je podobna kot pri omenjenima kazalnikoma, saj nam pove razmerje med dolgovi in kapitalom ter se izračuna po naslednji enačbi: dolgovi / kapital. (3). Večja kot je uporaba relativno cenejšega vira financiranja, večjo dobičkonosnost kapitala lahko delničarji pričakujejo. Podjetju se do določene mere splača povečati zadolženost, če je obrestna mera na dolgoročna posojila nižja od pričakovane dobičkonosnosti kapitala lastnikov. Z vidika davčne bilance pa obresti zmanjšujejo davčno osnovo za davek na dobiček. Primerjalna dobičkonosnost kapitala pri podjetju, ki se financira le s kapitalom, je nižja kot pri podjetju, ki se financira tudi z dolgovi. Davčni ščit obresti nastopi le, če podjetje dosega dobiček in plačuje davek na dobiček (Igličar in Hočevar 1997, 231). c) Stopnja dolgoročnosti financiranja ∑ (kapitala, dolgoročnih dolgov, dolgoročnih rezervacij in dolgoročnih PČR) / obveznosti do virov sredstev (4).

(28) 28 Pri tem kazalniku predstavimo stopnjo financiranja dolgoročne narave, ki traja več kot leto dni. Visoka vrednost tega kazalnika izpostavlja konzervativno finančno politiko podjetja, saj velik delež dolgoročnih dolgov zmanjšuje tveganje kratkoročne plačilne nesposobnost (SRS 29 2007). d) Stopnja kratkoročnosti financiranja ∑ (kratkoročnih dolgov in kratkoročnih PČR) / obveznosti do virov sredstev. (5). Kazalnik izraža stopnjo kratkoročnega financiranja in delež kratkoročnih dolgov ter kratkoročnih pasivnih časovnih razmejitev v postavki obveznosti do virov sredstev (SRS 29 2007). e) Stopnja osnovnosti kapitala osnovni kapital / kapital. (6). Kazalnik nam pove, kolikšen je delež osnovnega kapitala glede na celotni kapital podjetja. (SRS 29 2007). f) Koeficient dolgovno – kapitalskega razmerja dolgovi / kapital. (7). Kazalnik se pogosto uporablja za ugotavljanje finančnega tveganja podjetja (SRS 29 2007). 2.2.3.2.2 Kazalniki investiranja S kazalniki investiranja analiziramo strukturo sredstev, se pravi aktivno stran bilance stanja. Prikazujejo strukturo sredstev podjetja oziroma delež posamezne vrste sredstev v vseh sredstvih. Kazalniki investiranja podobno kot kazalniki financiranja izhajajo iz navpične analize bilance stanja. Ti kazalniki so manj pomembni za zunanje uporabnike. Izračunajo se s primerjavo ožjih delov sredstev z njihovimi širšimi deli ali celoto. Kakšne so primerne vrednosti teh kazalnikov, je težko definirati. Lahko pa rečemo, da so njihove vrednosti različne za različna podjetja oziroma dejavnosti. V delovno intenzivni proizvodnji ima npr. kazalnik udeležbe osnovnih sredstev v celotnih sredstvih majhno vrednost (Benedik 2003,54). a) Stopnja osnovnosti investiranja osnovna sredstva (po knjigovodski vrednosti) / sredstva. (8). Kazalnik nam kaže delež osnovnih sredstev med vsemi sredstvi. Povečanje vrednosti kazalnika pomeni, da podjetje skrbi za obnovo in rast; njegovo zmanjšanje pa lahko pomeni, da podjetje hitro raste ter da so se relativno povečala gibljiva sredstva (zaloge,.

(29) 29 terjatve), ali pa kaže dezinvestiranje osnovnih sredstev. Povezava med načinom financiranja in vrednostjo kazalnika ni neposredna (Ipavic 2004, 15). b) Stopnja obratnosti investiranja obratna sredstva s kratkoročnimi AČR / sredstva. (9). Kazalnik je komplementaren prej opisanemu ter ga lahko izračunamo tudi tako, da od 1 oziroma od 100 odštejemo kazalnik deleža osnovnih sredstev. Povečanje vrednosti kazalnika lahko pomeni izboljšanje poslovanja, to je takrat, ko se gibljiva sredstva povečajo predvsem zaradi povečanega obsega poslovanja. Njegova vrednost lahko raste tudi na račun kopičenja zalog in terjatev iz poslovanja, ne da bi se povečal obseg poslovanja. Podobne ugotovitve, le z nasprotno razlago, veljajo tudi, ko se vrednost kazalnika zmanjša. Večji delež obratnih sredstev v celotnih sredstvih imajo običajno podjetja v storitveni in trgovinski dejavnosti (Slapničar 2003, 17). c) Stopnja finančnosti investiranja ∑ (dolgoročnih in kratkoročnih finančnih naložb) / sredstva. (10). Ta kazalnik premoženjskega položaja opozarja, kolikšen je delež tistih sredstev gospodarske družbe, ki ne sodelujejo pri nastajanju prihodkov od poslovanja, temveč sodelujejo pri nastajanju prihodkov od financiranja. Udeležba finančnih naložb med sredstvi je lahko večja predvsem zato, ker je na ta način naložen denar iz naslova amortizacije, ki bo na določeni stopnji omogočil obnovo osnovnih sredstev, lahko pa tudi zaradi drugih interesov podjetja (Turk 1999, 612). d) Stopnja kratkoročnosti investiranja ∑ (obratnih sredstev, kratkoročnih finančnih naložb in AČR) / sredstva. (11). Kazalnik definira, kolikšen del kratkoročnih sredstev je udeleženih v celotnih sredstvih (SRS 29 2007). e) Stopnja dolgoročnosti investiranja ∑ (osnovnih sredstev, dolgoročnih finančnih naložb in dolgoročnih poslovnih terjatev) / sredstva (12) Kazalnik izraža stopnjo udeležbe dolgoročnih sredstev v celotnih sredstvih (SRS 29 2007). 2.2.3.2.3 Kazalniki vodoravnega finančnega ustroja Pri teh kazalnikih primerjamo med seboj podatke iz aktivne in pasivne strani bilance stanja. Njihova največja izrazna moč je v izkazovanju vpliva višine in strukture obratnih sredstev in tekočih obveznosti ter njihovih sprememb na dolgoročno finančno ravnotežje podjetja. Če se nekateri izmed kazalnikov vodoravnega finančnega ustroja zmanjšujejo v.

(30) 30 več zaporednih obdobjih, je to lahko znak poslabšane likvidnosti podjetja. Finančno ravnotežje ni vprašanje razmerja med kapitalom in dolgovi, temveč vprašanje usklajene ročnosti med sredstvi in obveznosti do njihovih virov. Na tej usklajenosti temeljijo pravila vodoravne finančne sestave, katere najožja opredelitev je zlato bilančno pravilo, ki zahteva, da so najmanj stalna sredstva financirana s kapitalom. Zlato bilančno pravilo je potrebno upoštevati kritično, saj ima lahko vrsta postavk kapitala kratkoročno naravo (na primer dobiček podjetja, namenjen za razdelitev), medtem ko dolgoročni dolgovi, ki presegajo dobo uporabnosti stalnih sredstev (na primer hipotekarna posojila), lahko pokrivajo stalna sredstva (Duhovnik 1995, 36). Glavna slabost teh kazalnikov je, da se računajo na podlagi statičnih podatkov oziroma izražajo ekonomske kategorije na določen trenutek. Plačilna sposobnost je dinamično opredeljena kategorija, zato je analiziranje plačilne sposobnosti koristno dopolniti tudi s podatki iz izkazov denarnih in finančnih tokov (Igličar in Hočevar 1997, 236-237). a) Koeficient kapitalske pokritosti osnovnih sredstev kapital / osnovna sredstva (po knjigovodski vrednosti). (13). Gre za koeficient, ki prikazuje medsebojna razmerja med aktivno in pasivno stranjo bilance stanja in se uporablja za ocenjevanje kreditne sposobnosti podjetja oziroma zmožnosti poravnavanja kratkoročnih obveznosti podjetja. Pri tem kazalniku gre za prikaz lastniškega financiranja osnovnih sredstev oziroma kolikšen je delež lastniškega financiranja osnovnih sredstev. Če je vrednost kazalnika manjša od 1, pomeni, da osnovna sredstva financirajo tudi drugi in se v zvezi z njimi pojavljajo tudi dolgovi. Če pa je vrednost kazalnika večja od 1, pa pomeni, da lastniki financirajo več kot samo osnovna sredstva. b) Koeficient dolgoročne pokritosti dolgoročnih sredstev ∑ (kapitala, dolgoročnih dolgov in rezervacij ter dolgoročnih PČR) / dolgoročna sredstva (14) Ta kazalnik prikazuje razmerje med trajnimi in dolgoročnimi viri sredstev ter dolgoročnimi sredstvi oziroma kaže dolgoročno financiranje dolgoročnih sredstev. Da bi se podjetje izognilo plačilni nesposobnosti ter bilo finančno trdno, hkrati pa izpolnjevalo tudi osnovno pravilo financiranja, bi moralo vsa dolgoročna sredstva, pa tudi del kratkoročnih sredstev (del zalog in kratkoročnih terjatev iz poslovanja) financirati s kapitalom in dolgoročnimi viri. Zato bi praviloma vrednost tega kazalnika morala biti večja od 1. Če pa je vrednost kazalnika manjša od 1, pa to pomeni, da so dolgoročna sredstva delno financirana tudi s kratkoročnimi viri, kar povečuje finančno nestabilnost podjetja. c) Koeficient neposredne pokritosti kratkoročnih obveznosti - hitri koeficient likvidna sredstva / kratkoročne obveznosti. (15). Ta koeficient prikazuje, kolikšen delež kratkoročnih obveznosti je podjetje pokrivalo z likvidnimi oziroma denarnimi sredstvi. Koeficient je kratkoročnega značaja, saj prikazuje.

Gambar

+3

Dokumen terkait

Sistem OpenBTS yang berjalan sudah dapat terdeteksi oleh handset GSM, namun masih memiliki kendala untuk penguncian jaringan OpenBTS yang kemungkinan akibat versi

Dana tersebut akan diperuntukkan untuk kegiatan pengelolaan dan perawatan perangkat PLTMH (turbin, dinamo) dan bangunan fisik pendukungnya (bendungan, saluran air, bak

B.BRAUN MEDICAL INDONESIA Proston wound irrigation solution PT... ANTAR MITRA SEMBADA REVISI -

Perlakuan TPT-1 yang menggabungkan beberapa komponen budidaya seperti penggunaan mulsa jerami, adanya tumpang sari dengan bawang daun, penggunaan pupuk hayati

Keadaan sekolah yang mempunyai cukup banyak peserta didik tentunya harus memiliki sarana dan prasarana yang memadahi juga agar dapat mendukung proses pembelajaran

12 Sementara itu, studi European Cooperative Acute Stroke Study (ECASS) III, sICH adalah perdarahan yang terlihat dari CT scan atau MRI, terkait gambaran klinis defisit

Sementara itu literatur tentang efektivitas rezim Indian Ocean Tuna Commission (IOTC) masih jarang dilakukan atau bahkan mungkin belum pernah dilakukan karena penelitian

Paractherina longicornis memiliki kelimpahan jenis sebesar 0,0688661 karena jenis ini memiliki koloni yang sangat padat penduduknya, membentuk koloni besar di tanah terbuka atau