Utaje davka na dodano vrednost s poudarkom na davčnih vrtiljakih : diplomsko delo

Bebas

57

0

0

Teks penuh

(2) 2. PREDGOVOR Namen diplomske naloge je prikazati davčne utaje pri davku na dodano vrednost s posebnim poudarkom na davčnih vrtiljakih. Davčno utajo, ki pogosto ostaja dalj časa prikrita, lahko opredelimo kot kaznivo obliko odpora davčnih zavezancev do davkov in z njimi povezanih davčnih obremenitev. Ta čas se ustrezno zmanjšuje z večanjem znanja in organiziranosti pri organih, zadolženih za nadzor nad izterjavo davkov na eni strani, ter davkoplačevalcev na drugi strani, kot tudi z jasno začrtanimi pravili v obliki davčne zakonodaje, davčne prakse in davčnih standardov. Diplomsko delo je rezultat proučevanja problematike utaj davka na dodano vrednost, ki jo v svojih delih obravnavajo številni domači in tuji avtorji. Sestavljeno je iz uvoda, pet poglavij in sklepa. V uvodnem delu sta opredeljena področje in opis problema davčne utaje davka na dodano vrednost, ki je predmet raziskave. Prav tako so opredeljeni namen, cilji in osnovne trditve diplomskega dela, ter predpostavke in predvidene raziskovalne metode. V prvem poglavju sem predstavil značilnosti davkov, v nadaljevanju pa predstavil in preučil davčne utaje in vrste davčnih utaj, modele, motive in cilje davčnih utaj ter vplivne dejavnike davčnih utaj. Drugi poglavje je namenjeno načinu odkrivanja davčnih utaj, predvsem pa prikazu najlažjega načina odkrivanja le teh v praksi. Prikazal sem moj predlog rešitev, ki jih vidim predvsem v spremembi davčne zakonodaje. Če ne drugo, bi se morala nujno spremeniti obdavčitev blaga po namembnem kraju. Danes se vrsta organov ukvarja z ugotavljanjem davčnih utaj, kar pa je tudi temeljna naloga davčne službe, saj se nadzor nad davčnimi zavezanci opravlja predvsem v obliki kontrole in inšpekcijskih pregledov oz. nadzorov. To široko področje davčnega nadzora zahteva neprestano raziskovanje ter prilaganje aktivnosti, ki jih izvaja davčni organ, novim ekonomskim zakonitostim in dejstvom. Delo davčne službe pa se ne konča z ugotovitvijo davčne utaje, njena skrb je tudi njihovo preprečevanje, saj vsaka davčna utaja predstavlja izpad prihodkov proračuna in bogatenje posameznikov. V tretjem poglavju sem raziskoval najrazličnejše vrste davčnih utaj pri davku na dodano vrednost. Pri tem sklopu sem se omejil na dve metodi in to na metodo »izginuli trgovec« in »kloniranje DDV številke«, poseben poudarek pa namenjam še metodi davčne utaje davka na dodano vrednost tipa vrtiljak. Četrti sklop namenjam sankcijam, to je kaznovanju davčnih zavezancev. V zadnjem poglavju pa so navedeni predlogi za preprečevanje davčnih utaj, kot si jih zamišljam jaz. Takšni kot so navedeni, bi v primeru, da bi jih zakonodajalec akceptiral, prispevali k znatnemu zmanjšanju utaj ne samo davka na dodano vrednost (v nadaljevanju DDV), ampak tudi drugih vrst davkov, prispevkov in dajatev, ki so pomemben vir proračunskih prihodkov države in lokalnih skupnosti..

(3) 3. Kazalo 1. 2. UVOD ....................................................................................................................................... 5 1.1. Opredelitev področja in opis problema ........................................................................ 5. 1.2. Namen, cilji in osnovne trditve ...................................................................................... 6. 1.3. Predpostavke in omejitve raziskave .............................................................................. 7. 1.4. Predvidene raziskovalne metode ................................................................................... 7. DAVČNO UTAJEVANJE ........................................................................................................ 9 2.1. Značilnosti davkov s posebnim poudarkom na DDV .................................................. 9. 2.2 Opredelitev davčne utaje.............................................................................................. 10 2.2.1 Pravna opredelitev ...................................................................................................... 12 2.2.2 Ekonomska opredelitev .............................................................................................. 12 2.2.3 Vsebinska opredelitev ................................................................................................ 13. 3. 2.3. Vrste davčnih utaj......................................................................................................... 13. 2.4. Modeli davčnih utaj ...................................................................................................... 14. 2.5. Motivi in cilji davčnega utajevanja ............................................................................. 15. 2.6. Vplivni dejavniki davčnih utaj .................................................................................... 16. 2.7. Razlike med davčno utajo in davčno zatajitvijo ........................................................ 20. 2.8. Sklepne ugotovitve ........................................................................................................ 21. ODKRIVANJE DAVČNIH UTAJ.......................................................................................... 22 3.1 Organi odkrivanja davčnih utaj .................................................................................. 22 3.1.1 Davčni organ .............................................................................................................. 22 3.1.2 Carinska uprava RS .................................................................................................... 23 3.1.3 Organi za notranje zadeve .......................................................................................... 23 3.1.4 Medsebojna povezanost organov odkrivanja davčnih utaj......................................... 25 3.2 Davčni nadzor ............................................................................................................... 25 3.2.1 Načrtovanje in opravljanje davčnih nadzorov oz. pregledov ..................................... 26 3.2.2 Kontrola davka na dodano vrednost ........................................................................... 28 3.2.3 Hitri pregledi davka na dodano vrednost.................................................................... 29 3.2.4 Celoviti pregledi davka na dodano vrednost .............................................................. 29. 4. 3.3. Ugotovitve inšpekcijskih nadzorov v zadnjih letih .................................................... 30. 3.4. Učinkovitost davčnega inšpiciranja pri DDV............................................................. 33. 3.5. Sklepne ugotovitve ........................................................................................................ 35. METODE DAVČNIH UTAJ PRI DAVKU NA DODANO VREDNOST ............................ 36 4.1. Metode davčnih utaj pri DDV ..................................................................................... 36. 4.2 Davčne utaje tipa vrtiljak............................................................................................. 38 4.2.1 Značilnosti davčne utaje DDV tipa vrtiljak................................................................ 38 4.2.2 Slabosti davčnega sistema, ki omogočajo DDV davčne utaje tipa vrtiljak ................ 44 4.2.3 Ukrepi za odkrivanje in preprečevanje davčnih utaj tipa vrtiljak v EU in Sloveniji .. 44 4.2.4 Sklepne ugotovitve ..................................................................................................... 45 5. KAZNOVANJE OZ. SANKCIONIRANJE DAVČNIH UTAJ.............................................. 46 5.1. Prekrški in globe na področju DDV............................................................................ 46.

(4) 4. 5.2. Primerjanje sankcij med zakonom iz leta 2006 in 2007 ............................................ 48. 5.3. Kaznovanje in drugi ukrepi nadzora v letu 2006....................................................... 48. 6. PREDLOGI ZA PREPREČEVANJE DAVČNIH UTAJ NA PODROČJU DDV.................. 50. 7. SKLEPNE UGOTOVITVE..................................................................................................... 51. 8. POVZETEK ............................................................................................................................ 53. 9. LITERATURA ........................................................................................................................ 54. 10. VIRI......................................................................................................................................... 56. 11. SEZNAM KRATIC................................................................................................................. 57.

(5) 5. 1 1.1. UVOD Opredelitev področja in opis problema. Kaj so davki? To je vprašanje, ki si ga pogosto zastavljamo. Odgovor je preprost: Davki so glavna in osnovna oblika državnih prihodkov. Davki so prisilna dajatev, ki se praviloma pobira v gotovini. Plačujejo ga vsi, tako pravne kot tudi fizične osebe, rezidenti in tudi nerezidenti. Davki so pomemben instrument za oblikovanje gospodarske politike, pomemben pa je tudi njihov politični učinek. Finančna teorija in praksa delita davke na davke: • v naravi • v gotovini • na redne • na izredne ter • na posredne in • na neposredne. Kaj je davčni sistem? To je skup davkov države v nekem obdobju. Davčni sistem Republike Slovenije sestavljajo: • davčna služba • davčni postopek in • davki. V Republiki Sloveniji imamo celo vrsto davkov. Delimo jih na davke od pravnih oseb in na davke od fizičnih oseb. Spadamo med države, ki so najbolj obremenjene z davki, zato tudi nismo interesantni tujim vlagateljem za vlaganje v investicije. Dohodki pravnih oseb so pri nas obdavčeni z 23% davčno stopnjo, plače zaposlencev pa so obremenjene s prispevki iz plač v višini 22,1%, za plače v višini 16,1% in z dohodnino po dohodninski lestvici od 16% pa vse do 41%. Na plače se bo še dve leti obračunaval tudi davek na plače. Od tod tudi ugotovitev, da je pri nas cena dela previsoka. Tako velike obremenitve z davki, tako prebivalstva kot tudi gospodarstva so posledica prevelike proračunske porabe države. Država bo morala sprejeti ukrepe, ki bodo zmanjšali davčna bremena. Davki in država sta pojma, ki sta med seboj tesno povezana. Odkar obstaja država kot institucija, obstajajo tudi davki. Delovanje države je vedno povezano s proračunskimi odhodki, ki jih država pokriva s prihodki ustvarjenimi z lastnimi ekonomskimi aktivnostmi, to je, z premoženjem, ki je v njeni lasti in ga upravlja sama. Ker pa prihodki iz lastne dejavnosti ne zadostujejo za kritje vseh proračunskih odhodkov, je uvedla davke in razne druge oblike dajatev. Davki in druge dajatve, ki jih plačujejo podjetja, gospodinjstva in posamezniki, so plačila davčnih zavezancev za storitve, ki jih država na začetku leta napove v proračunu. Proračun je akt države ali lokalne skupnosti, ki zajema predvidene prihodke in druge prejemke, ter predvideva odhodke in druge izdatke države ali občine v enem letu. Proračun je lahko sprejet za eno ali za dve leti. V Sloveniji je državni proračun, akt državnega zbora, občinski proračun pa akt občinskega sveta. Na tem osnovnem dejstvu temelji sleherna davčna politika, zato je še kako pomembno, da so davčna bremena kar se da enakomerno razporejena med davčne zavezance..

(6) 6. Draga država, visoke davčne obremenitve in neenakomerna porazdelitev davčnih bremen, so najpogosteje razlog za davčno nedisciplino in nenazadnje celo za utaje davkov, ki so zlasti še letos, ko smo priča visoki inflaciji. Z najrazličnejšimi oblikami utaj davkov se srečujemo tako pri neposrednih davkih (dohodnina, davek od dohodkov pravnih oseb) kot tudi pri premoženjskih davkih (davek na dediščino in davki na plovila) in nenazadnje tudi pri posrednih davkih (davek na dodano vrednost, davek na promet nepremičnin, davek na motorna vozila, davek od iger na srečo, davek na tonažo). V diplomski nalogi sem izpostavil utaje DDV. Prikazal sem vrste utaj, kot tudi to, kako jih davčni organi odkrivajo in kako jih sankcionirajo. Posebej sem izpostavil davčne utaje v obliki davčnih vrtiljakov. Danes se vrsta organov ukvarja z ugotavljanjem davčnih utaj, kar pa je tudi temeljna naloga davčne službe, ker se nadzor nad davčnimi zavezanci opravlja v obliki kontrole ali inšpekcijskih pregledov oz. nadzorov. To široko področje davčnega nadzora zahteva neprestano raziskovanje ter prilaganje aktivnosti, ki jih izvaja davčni organ, novim ekonomskim zakonitostim in dejstvom. Delo davčne službe pa se ne konča z ugotovitvijo davčne utaje, njena skrb je tudi njihovo preprečevanje, saj vsaka davčna utaja predstavlja izpad prihodkov proračuna in bogatenje posameznikov. Davčne utaje predstavljajo v svetu in v Sloveniji velik problem, ki pa je na dolgi rok rešljiv. 1.2. Namen, cilji in osnovne trditve. Namen diplomske naloge je prikazati davčne utaje pri davku na dodano vrednost. Davčno utajo, ki pogosto ostaja dalj časa prikrita, lahko opredelimo kot kaznivo obliko odpora davčnih zavezancev do davkov in z njimi povezanih davčnih obremenitev. Ta čas se ustrezno zmanjšuje z večanjem znanja in organiziranosti pri organih, zadolženih za nadzor nad izterjavo davkov na eni strani, ter davkoplačevalcev na drugi strani, kot tudi z jasno začrtanimi pravili v obliki davčne zakonodaje, davčne prakse in davčnih standardov. Cilj diplomske naloge sem pojasnil v več sklopih: V prvem sklopu sem predstavil značilnosti davkov, v nadaljevanju sem predstavil in preučil davčno utajo in vrste davčnih utaj, modele, motive in cilje davčnih utaj ter vplivne dejavnike davčnih utaj. Drugi sklop je namenjen načinu odkrivanja davčnih utaj, predvsem pa prikazu najlažjega načina odkrivanja le teh v praksi. Prikazal sem svoj pogled na to, na koliko bi utaje davka na dodano vrednost čim bolj omejili. Drugi del naloge pa se nanaša na predstavitev ugotovitev davčnega nadzora v zadnjih letih. Tretji sklop je namenjen raziskovanju najrazličnejših vrst davčnih utaj pri davku na dodano vrednost. Pri tem sklopu je dan poudarek na metodi davčne utaje davka na dodano vrednost tipa vrtiljak. Četrti sklop je namenjen sankcijam, to je kaznovanju davčnih zavezancev. V zadnjem poglavju pa so navedeni predlogi za preprečevanje davčnih utaj,kot si jih.

(7) 7. zamišljam jaz. Takšni kot so navedeni, bi v primeru, da bi jih zakonodajalec akceptiral, prispevali k znatnemu zmanjšanju utaj ne samo DDV, ampak tudi vseh ostalih vrst davčnih obveznosti. Utaja davkov je ne glede na vrsto, močno razširjena, tako v državah članicah EU, kot tudi v Sloveniji in to kljub vedno večjemu davčnemu nadzoru in kljub vedno večjemu sodelovanju držav članic na tem področju. Na področju davčne zakonodaje bodo potrebne temeljite spremembe. Boljše kot danes bo potrebno nagraditi delo davčnih inšpektorjev, povečati bo potrebno število zaposlenih v davčnih uradih, več sredstev bo potrebno nameniti za izobraževanje, zlasti davčnih zavezancev in ne nazadnje, potrebno bo povečati kazni za kršitelje davčnih predpisov. Nisem pristaš kazni, vendar pa sem za primere davčnih utaj, za povečanje le teh. V večji disciplini in v doslednejšem izvajanju zakonskih določil vidim namreč enega od načinov za zmanjšanje davčnih bremen za vse davčne zavezance. 1.3. Predpostavke in omejitve raziskave. Izhajam iz predpostavke, da so mi na razpolago ustrezni viri, ki mi bodo omogočili predstavitev utaje davka na dodano vrednost s poudarkom na davčnih vrtiljakih. Omejitev, ki najbolj ovira raziskavo, je predvsem davčna tajnost. Podatki, ki jih davčni zavezanec v davčnem postopku posreduje davčnemu organu, ter drugi podatki, ki jih davčni organ pridobi v zvezi z davčno obveznostjo davčnih zavezancev, se namreč štejejo za uradno tajnost in se lahko posredujejo tretjim osebam le v natančno določenih primerih. Zato je raziskava omejena predvsem na teoretične strokovne članke in drugo dosegljivo literaturo. Pri pisanju diplomske naloge sem uporabil domačo in tujo literaturo, strokovne članke, literaturo v elektronski obliki in pridobljeno znanje v času študija. 1.4. Predvidene raziskovalne metode. Pri pisanju diplomske naloge gre za poslovno raziskavo. Raziskava je osredotočena na odkrivanje davčnih utaj davka na dodano vrednost v Sloveniji in državah EU in sankcioniranje le teh, s posebnim poudarkom na davčnih vrtiljakih. Prepletata se deskriptivni in analitični pristop obdelave teme, pri čemer bo raziskava v večji meri deskriptivna. V okviru deskriptivnega pristopa sem uporabil naslednje metode: • metodo deskripcije (opisuje dejstva, procese in pojave) • komparativno metodo (primerjanje enakih in podobnih dejstev, pojavov in procesov) • metoda kompilacije (povzemanje opazovanj, spoznanj, stališč in rezultatov drugih avtorjev).

(8) 8. Podatke za diplomsko nalogo sem zbral s pomočjo sekundarnih virov: publikacij raznih revij, knjig, elektronskih virov..

(9) 9. 2 2.1. DAVČNO UTAJEVANJE Značilnosti davkov s posebnim poudarkom na DDV. Davki predstavljajo eno izmed najpomembnejših oblik fiskalnih prihodkov, zato jim fiskalna teorija posveča veliko pozornost. V nekaterih državah se z davkom razporeja do 30 odstotkov ali več narodnega dohodka. Davki so kot finančna kategorija eden izmed pogostih predmetov znanstvenega proučevanja. Plačilo davka lahko pojmujemo kot dejstvo, da z enim delom svojega premoženja vzdržujemo preostali del premoženja (Bratina in Jovanovič 2000, 113). Za boljše spoznavanje pojma davkov je potrebno omeniti definicije več avtorjev: • Davek opredeljujemo kot denarno dajatev fizičnih in pravnih oseb. Država ga pobira po sili zakona brez direktne protidajatve, z namenom, da zadovoljuje kolektivne potrebe in da je na tej osnovi mogoče gospodarsko in socialno intervenirati (Glogovšek 1993, 23). • Davek je difiniran kot denarna dajatev fizičnih in pravnih oseb. Je prisilna dajatev, kar pomeni, da jo morajo z zakonom določeni subjekti plačati. Pri vseh davčnih zavezancih je ne glede na njihov materialni položaj prisoten odpor do plačevanja davkov. Kot davčni odpor razumemo skupek vseh reakcij proti obdavčitvi (Žibert 1993, 78). Davek je dajatev brez direktne protivrednosti, saj davkoplačevalci plačujejo davek ne da bi v zameno dobili kakšno protivrednost. Takšne protidajatve so indirektne, saj davčni zavezanci ne prejemajo konkretnih protistoritev. Če zavezanec pričakuje od dajatve neposredno korist, se takšna oblika dohodka imenuje prispevek (prav tam, 78-79). Pomembna lastnost davka je, da je splošno obligatoren. Plačujejo ga vse fizične in pravne osebe, kar pomeni da je splošnega značaja. To značilnost lahko razumemo tako, da je določen s sklepom predstavniških organov. Predstavniški organi določijo elemente obdavčevanja, na podlagi katerih se davki plačujejo. V sodobnem času se vse plačuje z denarjem, zato je to denarna dajatev. Vedno pa ni bilo tako, saj so v času vojn obstajale razne dajatve v naturi (prav tam, 79). V nalogi obravnavam le utaje davka na dodano vrednost (v nadaljevanju DDV), zato je prav, da pojasnim kaj je DDV, kdaj ga obračunavamo in kdaj ne in katera zakonodaja ureja to področje. DDV je ena od najpomembnejših vrst prometnih davkov. Uveden je bil z Zakonom o davku na dodano vrednost (v nadaljevanju ZDDV), ki temelji na potrošniški obliki DDV ter na ozemeljskem načelu in načelu namembnosti kraja. Slovenski zakon temelji na kreditni metodi obračuna. DDV se obračunava in plačuje od: • dobav blaga iz opravljenih storitev, ki jih davčni zavezanec opravi v okviru svoje dejavnosti na ozemlju Slovenije za plačilo; • od uvoza blaga v Slovenijo; • od pridobitev iz EU; • od novih prevoznih sredstev, ki jih na ozemlju Slovenije pridobi davčni zavezanec.

(10) 10. ali pravna oseba, ki ni davčni zavezanec, za plačilo, od prodajalca iz druge države članice in od trošarinskih izdelkov. Za obračun DDV imamo dve stopnji, in to splošno 20% in nižjo 8,5%. Obdavčitev prometa blaga in storitev z DDV urejajo: • zakon o DDV (v nadaljevanju ZDDV) (Ur.l. RS, št. 117/2006), • pravilnik o izvajanju ZDDV in • drugi predpisi, ki opisujejo vrste oprostitev obračuna DDV. Promet blaga in storitev je lahko obdavčljiv ali neobdavčljiv. Obdavčljiv promet je lahko: • obdavčen (promet v Sloveniji, uvoz blaga, pridobitev blaga iz EU, prejem storitev iz EU), • oproščen, kjer ločimo prave (izvoz blaga v tretje države, dobave blaga v EU, storitve izven Slovenije in izjeme) in neprave oprostitve (storitve v javnem interesu, zavarovalniške in finančne storitve ter promet z nepremičninami), • brez obveznosti za obračun (dejavnost malih davčnih zavezancev. To so davčni zavezanci, ki so imeli v zadnjih 12 mesecih manj kot 25.000 EUR prometa in kmetje, ki so imeli v preteklem koledarskem letu manj kot 7.500 EUR katasterskega dohodka in so vpisani v davčni register. Neobdavčljiv promet pa je prenos podjetja ali dela podjetja, odškodnine ter vračila in zamenjave v garancijskem roku. 2.2. Opredelitev davčne utaje. V slovarju slovenskega knjižnega jezika (V. SAZU 1991, 327) najdemo splošno definicijo utaje davkov. Navedena je kot neustrezno posredovanje podatkov, po katerih bi se odmerila prava višina. Davčno utajevanje je za vsako državo nehvaležno. Predvsem se kaže omejenost v utajevanju davka na dodano vrednost, ki je posledica medsebojne kontrole davčnih zavezancev. Govorimo o tem, da noben davek na svetu nima vgrajenega takšnega »nadzornega« mehanizma, kjer bi se davčni zavezanci med seboj kontrolirali (Pernek in drugi 1999, 142). Za avtorja Kottka (Kottka 1994, 470) je davčna utaja kazniva oblika odpora do davkov, ki pogosto ostaja dlje časa neodkrita. Davčni odpor se pojavlja v obliki davčne utaje in je nezaželen pojav, ker povzroča tako socialno kot narodnogospodarsko škodo, saj (Bohinc in drugi 1999, 83): • davčna utaja vodi do izpada prejemkov v proračunu. To je v protislovju s ciljem obdavčevanja. Izdatke moramo zato pokriti z drugimi prejemki, najetjem posojil ali z varčevanjem, • davčna utaja krši načelo davčne pravičnosti, če izhajamo iz načela, po katerem morajo tisti z večjimi dohodki plačevati več davkov. Seveda pri tem ne gre prezreti obstoječe davčne politike in povezano s tem zakonskih predpisov, ki predpisujejo davčne obremenitve. V primeru proporcionalnih davčnih stopenj je davčna obremenitev enaka (davek na dodano vrednost, davek od dobička pravnih oseb). V primeru naraščajoče stopnje pa so davčne obremenitve odvisne od višine davčne.

(11) 11. osnove (dohodnina). Wrede (Wrede 1993, 18) opredeljuje davčno utajo kot dejanje, ki ga davčni zavezanec stori zato, da bi zmanjšal svojo davčno obvezo. V tem trenutku z verjetnostjo pričakuje, da bi moral plačati davek, če tega dejanja ne bi storil. Hkrati pa z verjetnostjo pričakuje tudi kazen za storjeno dejanje. Paufler (Paufler 1983, 28-31) loči objektivno in subjektivno stanje davčne utaje. Objektivno stanje obstaja v zunanje prepoznavnem, ciljno usmerjenem vedenju davčnega zavezanca. Pojavne oblike davčnih utaj so dobičkonosne manipulacije z uporabo različnih metod, ki se kot davčno nespremenljiva dejanja odražajo v: • zniževanjem davkov, • neupravičenem pridobivanje posebnih davčnih ugodnosti (davčnih olajšav, odlog plačila davkov in povračilo davkov). Davčna utaja na osnovi subjektivnega dejanja ne kaže le zunanje slike, temveč tudi notranjo naravnanost storilca. Pri davčni utaji je davčni zavezanec ravnal namenoma in hote. Ve ali bi moral vedeti, da davčna obveznost obstaja in je kljub temu ne poravna. Davčni zavezanec torej mora poznati vse okoliščine. Drugače ne ravna namensko, temveč malomarno in nepazljivo. Pri tem obstaja naklep (subjektivno dejstvo) za pridobitev protipravne premoženjske koristi (objektivno dejstvo). Sauer (Sauer 1994, 275) opredeljuje davčno utajo kot zmanjšanje davčne obveznosti ali neupravičeno pridobitev oz. uveljavitev davčne olajšave zase ali za drugega, tako da: • davčnim uslužbencem ali drugim uslužbencem posreduje napačne ali nepopolne podatke o davčno pomembnih dejanjih, • davčne uslužbence ne obvesti o davčno pomembnih dejanjih, kar je v nasprotju z zakonsko obveznostjo, • opusti uporabo davčnih oznak (davčne številke), kar je v nasprotju z zakonsko obveznostjo. Davčna utaja je ravnanje davčnega zavezanca, ki pristojnim uslužbencem posreduje napačne in nepopolne podatke o davčno pomembnih dejstvih. Pri tem je predvsem odločilna oddaja davčne napovedi. Pomembno je, da so podatki, ki jih davčni zavezanec navede v davčni napovedi, resnični. Davčna napoved je napačna in nepopolna tudi takrat, ko so izračuni ali preračuni napačni, nepopolni, niso razvidni oziroma niso zajeti v davčni napovedi (Bohinc in drugi 1999, 59). Davčna utaja je lahko tudi posledica opustitve, ko davčni zavezanec davčnemu uradu ne navede pomembnih dejstev za obdavčitev. Mora pa obstajati zakonsko določena obveznost, da se določena dejstva prijavijo davčnemu organu. V kolikor davčni zavezanec naklepno zavaja davčni organ, ravna torej v nasprotju z obveznostjo najave. Bistvo je, da davčnemu organu nismo pojasnili odločilnih dejstev (prav tam, 67). Davčna utaja je popolna šele takrat, ko davčni zavezanec ravna v nasprotju z obveznostjo in zakonom ali ko zase ali za drugega pridobi neupravičene davčne ugodnosti. Davki so zmanjšani, če niso izračunani v polni višini, ali so nepravočasno ugotovljeni in/ali plačani. Zato je samo začasno zadrževanje davčnega zneska že davčna utaja (Pernek in drugi 1999,.

(12) 12. 15-19). Pri primerjavi davčnih utaj opazimo, da ni enotnega razumevanja le te. Tako obstaja zanje več opredelitev, ki jih lahko osvetlimo s pravnega, ekonomskega in vsebinskega vidika (Čokelc in drugi 2003, 2-3. Povzeto po Bayer 1997, 15-19). 2.2.1. Pravna opredelitev. S pravnega vidika lahko dejanja davčnega zavezanca, ki počne, da bi zmanjšal davčno obveznost, delimo v tri skupine: • izognitev davka, • zaobidenje davka, • utaja davka. Izognitev davkom razumemo kot vse zakonsko dovoljene poskuse davčnega zavezanca za zmanjšanje davčne obveznosti. Ti so lahko naslednji: • •. •. izraba davčnih olajšav; neposredno zmanjšanje davčne obveznosti s spremembo dejavnosti, kraja bivanja ali sedeža davčnega zavezanca ali s posrednim zmanjšanjem davčne obveznosti, ko ne uporabljajo več proizvodov z visoko davčno stopnjo ali jih zamenjamo s takimi, ki imajo nižjo (uporabnik javnih prevozov se izogne plačilu davka na avtomobile in gorivo); sprememba statusa davčnega zavezanca, kot so ločitev, poroka, pripojitev družb, sprememba pravne oblike in drugo.. Davčno zaobidenje je zakonsko dopustno dejanje. Ni davčno kaznivo, vendar nasprotuje smislu davčnih zakonov. Če davčni organ dokaže zaobidenje davka, je lahko zavezanec obdavčen, kot da tega ne bi bilo. Plačati mora zaobiden davek, ne pa tudi kazni. S pravnega vidika je davčna utaja opredeljena kot dejanje davčnega zavezanca, če: • davčnim ali drugim organom posredujemo nepravilne ali nepopolne podatke, ki so zanje pomembni; • davčne organe ne obvestimo o davčno pomembnih zadevah; • protizakonito uporablja davčne označbe ali žige in zase ali koga drugega pridobiva neupravičene davčne ugodnosti. Tako lahko o davčni utaji govorimo takrat, kadar se davčni zavezanec na osnovi napačnih ali opuščenih navedb popolnoma ali delno izogne davčni obveznosti, oz. ga davčni organ kasneje z odločbo pozove k plačilu davka. Storjena je bila namerno in davčna obveznost je nedvoumno opredeljena. 2.2.2. Ekonomska opredelitev. Z ekonomskega vidika lahko davčno utajo opredelimo kot: »dejanje, ki je po mnenju davčnega zavezanca, primerno za zmanjšanje njegove davčne obveznosti. Ko se zanjo odloči, pričakuje, da bo moral z veliko verjetnostjo plačati davek.

(13) 13. in da bo kaznovan, če tega ne bo storil.« Davčni zavezanec davčno utajo opredeljuje torej s pričakovanim plačilom in kaznovanjem (Čokelc in drugi 2003, 3. Povzeto po Bayer 1997, 15-19). 2.2.3. Vsebinska opredelitev. Razen pravnega in ekonomskega vidika moramo pri opredelitvi davčne utaje upoštevati še finančni in socialno-psihološki vidik. Davčno utajo je potrebno obravnavati po družbenih in pravnih normah kot individualno in namerno obnašanje. Upoštevati je torej treba individualno motivacijo in družbene vplive. Z vsebinskega vidika lahko davčno utajo opredelimo kot: »zavestno opravljeno kaznivo dejanje ali opustitev, ki vodi do tega, da država ne prejme pripadajočih davkov, pri čemer vzame utajevalec v zakup možne socialne in zakonske posledice« (Čokelc in drugi 2003, 3. Povzeto po Bayer 1997, 15-19). 2.3. Vrste davčnih utaj. Davčne utaje lahko razvrstimo po naslednjih kriterijih (Čokelc 1998, 275-276): 1) glede na storilca davčne utaje: • fizična oseba, posamezniki, ki se poskušajo izogniti plačevanju neposrednih davkov, kot so dohodnina in drugi davki iz dohodka, davku od prometa nepremičnin, davku od premoženja, davku na dediščine in darila, davku na dobitke od iger na srečo in podobno; • pravna oseba, podjetja, ki se poleg neplačevanja neposrednih davkov, kot je davek od dobička, poskušajo izogniti še posrednim davkom, uvoznim dajatvam, prispevkom za socialno varnost in raznim drugim dajatvam, kot je to določeno z zakoni. 2) glede na vzrok ločimo: • davčno utajo iz malomarnosti, katera nastane, kadar davčni zavezanec ve ali bi moral vedeti, da obstaja davčna obveznost, saj je ta nedvoumno opredeljena z zakonom oziroma z objavo pojasnila. Za davčnega zavezanca obstaja informacijska obveza, da pozna davčne predpise; • davčno utajo na podlagi pravno nedoločno opredeljene davčne obveznosti. Vzrok davčne utaje je lahko tudi pravno nedoločno opredeljena davčna osnova. Razlog tiči v nedorečenem stališču davčnega organa o davčni obveznosti, ki ni bila uradno objavljena in je davčni zavezanec ne pozna; • naklepna davčna utaja, katera nastane, kadar davčni zavezanec ve ali bi moral vedeti, da davčna obveznost obstaja in je kljub temu ne poravna. Pri tem obstaja naklep (subjektivno dejstvo) za pridobitev protipravne premoženjske koristi (objektivno dejstvo). 3) glede na vrsto davka ločimo v Sloveniji: • neposredne davke (obdavčitev fizičnih oseb-dohodnina, obdavčitev dohodkov pravnih oseb), • premoženjske davke (davek na dediščine in darila in davek na plovila),.

(14) 14. • •. posredne davke (davek na dodano vrednost-DDV, davek na promet nepremičnin, davek na motorna vozila, davek od prometa zavarovalnih poslov, davek od iger na srečo, davek na tonažo), dajatve (pokojninski prispevki, drugi prispevki, takse in pristojbine, carine, uvozne dajatve in trošarine za monopolne proizvode).. 4) glede na kazensko odgovornost ločimo: • prekršek, • gospodarski prestopek, • kaznivo dejanje. 5) glede na razkritje ločimo: • sum davčne utaje, ki jo je odkril davčni organ, • davčna utaja, ki je popolna šele takrat, ko jo prepozna sodišče, • davčne utaje, ki ostanejo neodkrite. 6) glede na potek ločimo (Tipke in Lang 1996, 899): • Faza priprave davčne utaje - to še ni kaznivo dejanje. K pripravam na davčno utajo lahko uvrstimo naslednja dejanja: izdajanje nepravilnih poslovnih listin, napačno knjiženje poslovnih dogodkov, sestavo napačnih računovodskih in davčnih izkazov (zavestne napake pri knjiženju). V teh primerih še ne gre za poizkus davčne utaje, saj neposrednega dejanja še ni bilo;. 2.4. •. Faza poizkusa davčne utaje se kaznuje v skladu z zakonskimi predpisi. K poizkusom uvrščamo naslednje dejanje: davčni zavezanec je davčnemu organu oddal napačno izpolnjeno davčno napoved (davčni organ je še ni prejel). Za tovrstno utajo niso predvidene tako stroge kazni kot za že izvršeno davčno utajo. Davčni zavezanec v tej fazi še lahko prepreči poizkus davčne utaje. V praksi so poizkusi izredno redki. Težko dokazujemo, da je bilo ravnanje storilca dejansko usmerjeno na ogrožanje varovane dobrine. Zlasti se pojavlja vprašanje, ali je bilo z ravnanjem sploh mogoče doseči nameravani cilj. Res pa je, da storilci v knjigovodstvu storijo marsikaj, z namenom da bi prikazali nižje davčne prihodke ali pa povečali nekatere stroške. Tako ravnanje je prekršek, ki ga zavezanec uporabi pri davčni napovedi, vsa ravnanja pa sodijo k dejanskim kaznivim dejanjem;. •. Faza uresničitve davčne utaje zajema njeno izvrševanje in dokončanje. Izvršena davčna utaja se kaznuje v skladu z zakonskimi predpisi, vendar se lahko s samoprijavo kaznovanost še prepreči, če se storilec prijavi sam še pred davčnim inšpiciranjem. Zaključena utaja je dokončno izvršena davčna utaja. Modeli davčnih utaj. Z davčnimi utajami in poskusi oblikovanja njihovih modelov se je ukvarjalo in se še vedno ukvarja cela vrsta teoretikov, nekateri od njih so predstavljeni v nadaljevanju (Čokelc 2000a, 9-15): • Model maksimiranja koristi sta zasnovala avtorja Allinghamov in Sandmujev ter pravita, da moramo pri ravnanju davčnih zavezancev izhajati iz klasične.

(15) 15. ekonomske teze, da osebe sprejemajo racionalne in subjektivno koristne odločitve za maksimiranje koristi. Pri tem upoštevajo prednostno lestvico, s pomočjo katere iz množice možnosti izberejo tisto, ki prinaša največjo korist in povzroča najmanj stroškov. Pri maksimiranju koristi z davčno utajo se upošteva privarčevani davek (kot korist) in možnost odkritja utaje skupaj s pričakovano kaznijo (kot strošek). Pri navedenem modelu povečana kazen za utajo in pogost nadzor davčnega organa zmanjšujeta davčne utaje;. 2.5. •. Reichiov in Bayerjev model je oblikovan na podlagi vplivnih kratkoročnih, srednjeročnih in dolgoročnih dejavnikov davčne mentalitete in davčne morale. Davčni organ je po tem modelu prijazen do davkoplačevalcev, strokoven in neusmiljen. Z vzpostavitvijo svetovalne dejavnosti in s strokovnostjo zmanjšuje obseg davčnih utaj ter izpad proračunskih prihodkov iz tega naslova;. •. Kahnemanov in Tverskyjev model davčnih utaj je vezan na korist in izgubo, po katerem se oseba ob pričakovanju dobička nagiba k nizkemu tveganju, medtem ko je oseba ob izgubi pripravljena na visoko tveganje. V primeru poračunavanj davka lahko davčni organ ugotovi skupino možnih davčnih kršiteljev, ki bodo morali davek doplačati, saj to dojemajo kot davčno izgubo. To bi moral upoštevati tudi zakonodajalec in omogočiti pogoje, ki zagotavljajo bolj prožno plačevanje davkov. S tem se na osebnostnem nivoju zmanjša motiv za utajo davkov;. •. Socialno-psihološki model davčne utaje, so zasnovali Weigel, Hessing in Ellfers. Z njim poskušajo razložiti število situacijskih in osebnostnih spremenljivk, ki vplivajo ena na drago in s pomočjo katerih lahko razložimo motivacijo za davčno utajo. Pogoje, ki pospešujejo davčno utajo, lahko iščemo predvsem v finančnem in osebnem pritisku ter socialnih normah, nasprotno pa so manjkajoče možnosti, nedojemanje priložnosti, davčni in socialni nadzor ter dojeto tveganje kaznovanja pogoji, ki lahko uspešno preprečujejo davčno utajo. Motivi in cilji davčnega utajevanja. Različni avtorji, ki so preučevali davčne utaje, so ugotovili naslednje motive in cilje za davčno utajevanje (Hundsdoerfer 1996, 18): • nezadovoljstvo zaradi državne porabe sredstev od plačanih davkov, nezadovoljstvo z davčno pravičnostjo ali davčnim sistemom. Davkoplačevalec je lahko nezadovoljen s pogoji poslovanja, z državo ali vlado, če se primerja z drugimi davkoplačevalci. Sem sodi tudi zavrnitev državnih ciljev, • povečanje možnosti porabe do načrtovanega obsega, • posredno uresničevanje ciljev. Z znižanjem davkov želi družba povečati svoje možnosti investiranja ali z notranjim financiranjem povečati svojo finančno moč, • manjkajoča likvidnost za plačevanje davkov. Omeniti je treba, da izvirajo kriteriji, s katerimi davkoplačevalci merijo likvidnost, tudi iz njihovih subjektivnih ocen, • prikazati rast dobičkov za zvišanje njihovih deležev, • preprečiti razkritje negativnega tržnega zaznavanja, • doseči višje cene, • prikazati finančno poslovanje na podlagi dogovora,.

(16) 16. • • • • • • • • • • •. • • • • 2.6. doseči predvidevanja in pričakovanja investitorjev, doseči bonuse, ki so povezani z uspešnim poslovanjem, velika želja po osebni koristi, živeti preko lastnih zmožnosti, visoki osebni dolgovi, občutek, da plačilo ni v sorazmerju z odgovornostjo, vedenje prebrisanega in iznajdljivega poslovneža z nepoštenimi nameni, želja po zrušitvi sistema, pretiran družinski ali drug pritisk, pretirane hazarderske navade, nezadovoljstvo zaradi birokratske obremenitve, ki jo povzročajo izpolnjevanje davčnih napovedi in obrazcev, davčni inšpektorji in davčni svetovalci, in/ali s temu povezanih stroškov. Prikrivanje davkov z usklajevanjem popolnih in nepopolnih poslovnih knjig, evidenc ter listin povzroča dodate obremenitve in zahteva veliko znanja in veščin, pomanjkanje časa za izpolnitev davčnih obveznosti, zabava ob tveganju davčne utaje, socialni pritisk ali socialno prilagajanje, ki ga povzroči vedenje ali pričakovanja poslovnih partnerjev ali prijateljev. Zaradi osebnega vedenja posameznikov se lahko spremenijo socialne norme in zavest o pravicah, pomanjkanje možnosti za zakonsko dovoljeno zmanjšanje davčne obremenitve. Če bi ta možnost obstajala, bi se število davčnih utaj zagotovo zmanjšalo. Vplivni dejavniki davčnih utaj. Za boljše razumevanje pojava davčnih utaj moramo proučiti njegove vzroke. Nagibi za davčno utajo so namreč večplastni in raznovrstni, prav tako pa so številni vplivni dejavniki davčnih utaj. Razumevanje vplivnih dejavnikov davčnih utaj nam je lahko v pomoč pri razvijanju takšne davčne politike, ki bo spodbujala pozitiven odnos davčnih zavezancev do države in obdavčitve nasploh. Odpor do plačevanja davkov je zlasti posledica tega, da davčni zavezanci za plačane davke od države ne dobijo neposredne proti dajatve, če pa svoje davčne obveznosti ne izpolnijo pravočasno, država proti njim uporabi prisilo in jih za takšno dejanje kaznuje. (Veršnik 2004a, 18). Davčni zavezanec lahko utaji davek iz različnih nagibov: • ker potrebuje denar za nakup novega avtomobila, • ker se ne strinja z nameni, za katere so porabljena proračunska sredstva, • ker želi opozoriti na pomanjkljivo davčno zakonodajo, • ker mu je to v osebno zadovoljstvo in tako naprej (Selinšek 2003, 97-98). Po tako imenovanem modelu priložnosti nastane davčni odpor, ko (Veršnik 2004b, 18): • ima davčni zavezanec natančne predstave o cilju, ki ga želi doseči z davčno utajo, • imajo davčne norme šibak vpliv na davčne zavezance, • so zakonske možnosti za legalno izogibanje plačilu davka omejene in • obstaja veliko možnosti za nezakonito izognitev plačilu davkov..

(17) 17. Empirične raziskave kažejo, da višina zagrožene kazni in verjetnost odkritja kot vzroka davčnih utaj nimata takšnega vpliva na vedenje davčnih zavezancev, kot so prvotno domnevali. Ekonomska teorija, ki pripisuje davčnim zavezancem striktno racionalno vedenje zaradi maksimiranja lastnih koristi, ne more ponuditi zadovoljive razlage za takšno stanje. Da bi lahko pojav davčnih utaj bolje razumeli, moramo preučiti njegove vzroke. Nagibi, ki posameznega davčnega zavezanca usmerjajo v njegovo davčno vedenje, so namreč večplastni in raznovrstni, prav tako pa so številni tudi vplivni dejavniki davčnih utaj. (Veršnik 2004c, 14). V nadaljevanju sem na kratko opisal vsakega od dejavnikov davčnih utaj: •. Višina davčnega bremena. Med vplivnimi dejavniki davčnega odpora je treba na prvem mestu omeniti višino davčnega bremena. Davčno breme postaja vse hujše, saj se pristojnosti in naloge države povečujejo, s tem pa potrebe po javnih prihodkih, kar povečuje odpor do plačevanja davkov. Vendar ni znana tista višina davčnega bremena, na katero davčni zavezanci reagirajo z davčnim odporom. V novejšem času davčni zavezanci reagirajo z veliko večjo mero strpnosti na davčne stopnje, ki so jih pred pol ali več stoletja obravnavali kot povsem nesprejemljive zaradi njihove višine (Veršnik 2004c, 14). Do previsokih davčnih stopenj pride zaradi nerazvitega davčnega sistema ter visoke javne porabe. Razvite države (predvsem tiste z močno poudarjenim predznakom socialne države) se soočajo zgolj z drugim razlogom, medtem ko se nerazvite države in države v tranziciji soočajo z obema dejavnikoma (prav tam, 14-15). •. Poznavanje davčnega prava. Na Norveškem so proučevali, ali poznavanje davčnega prava vpliva na odnos davčnih zavezancev do davčnega sistema. Ugotovitve kažejo, da na zmanjšanje davčnega odpora vpliva tudi poznavanje davčnega prava. Poznavanje davkov izboljšuje davčno etiko davčnega zavezanca in mnenje davčnih zavezancev o pravičnosti davčnega sistema, medtem ko nepoznavanje davčnega sistema negativno vpliva na izpolnjevanje davčnih obveznosti. Večja informiranost državljanov z obdavčitvijo lahko torej pomembno vpliva na znižanje odpora do plačevanja davkov in prispeva k odpravi negativnega odnosa do davkov (Veršnik 2004c, 15). •. Podkupovanje. Povezanost med obsegom davčnih utaj in podkupovanjem se je pokazala v raziskavi, ki jo je v Albaniji opravila Klarita Gerxhanim. Skupina ljudi, ki je edina navedla, da je zadovoljna z delovanjem državnih ustanov, je hkrati skupina, ki utaja davke v največjem možnem obsegu. Poglobljena analiza je pokazala, da gre za skupino podjetnikov, ki davke plačujejo na podlagi samoobdavčitve. Pri tem načinu plačila davkov je namreč največ možnosti za davčne utaje. Tem podjetnikom je natančno znano, kakšna je »cena« določene storitve v državnih organih (običajna podkupnina). Ker to »ceno« razumejo kot del dajatev državi, se trudijo, da ji ne bi plačali preveč in se, kjer je le možno, izognejo plačilu javnih dajatev, ne da bi to dojemali kot nekaj slabega (Veršnik 2004c, 16)..

(18) 18. •. Pojmovanje davčnega sistema kot pravičnega. Za vsako demokratično družbo je pomembno, kako davčni zavezanec zaznava davčne zakone, kako jih ocenjujejo in, ali z njimi soglaša. Pomemben je odnos davčnega zavezanca do davkov, davčne politike, davčnih inšpekcij ter pravičnosti in učinkovitosti davčne uprave (Čokelc 2000, 353). Danes v teoriji in praksi prevladuje stališče, da lahko o pravični obdavčitvi govorimo takrat, ko je le-ta v skladu z ekonomsko močjo davčnega zavezanca. Pri tem se pojavlja problem, kako ugotoviti to moč in, ali je vsako davčno obremenitev možno oceniti kot pravično. Davčni odpor narašča z naraščanjem občutka nepravične razporeditve davčnega bremena. Torej obseg davčnih utaj narašča, če imajo davčni zavezanci občutek, da so neenakopravno obravnavani. To potrjuje tudi dejstvo, da med davčnimi zavezanci, ki se v primerjavi z drugimi davčnimi zavezanci počutijo zapostavljene, najdemo večji delež davčnih utajevalcev (Veršnik 2004c, 15-16). •. Obresti. Obresti prav tako vplivajo na posameznikovo odločitev, za davčno utajo ali ne. Neprijavljen dohodek oziroma znesek davka investiramo in dosežemo dohodek v prihodnosti. Raziskava v ZDA, ki sta jo opravila Krane in Nourzad, je pokazala pozitivno povezanost med obrestmi in zneskom utajenega davka. Ameriški davčni zavezanci so namreč spoznali, da se jim bolj splača prijaviti nižji znesek davka od dejanskega in ta znesek investirati, saj so stroški neuspele davčne utaje nižji od pričakovanega dobička (prav tam, 16). •. Davčna etika. Etika davčnih zavezancev močneje vpliva na izpolnjevanje davčnih obveznosti, kot pa grožnje kaznovanja davčnih utaj. Davčna etika spodbuja davkoplačevalce k iskanju izključno zakonitih načinov za zmanjšanje svoje davčne obveznosti, četudi so koristi dosežene z nezakonitimi aktivnostmi (davčne utaje), lahko večje (Veršnik 2004c, 16). Davkoplačevalčeve moralne vrednote so torej eden izmed dejavnikov, ki vplivajo na proces odločanja, s tem da omejujejo možnosti in razpoložljive vire za dosego ciljev. Morala davčnega zavezanca omejuje in zmanjšuje trud pri iskanju informacij, pri prepoznavanju alternativnih možnosti in izbiri med njimi. Moralno nesprejemljive možnosti ponavadi niso zavestno izbrane. Zato etika davčnih zavezancev močneje vpliva na izpolnjevanje davčnih obveznosti kot pa grožnje kaznovanja davčnih utaj (prav tam, 16). Država z zakonodajo jasno loči med dobrim in slabim, vendar pa je za državljane meja med zakonsko dovoljenim in nedovoljenim pogosto nejasna, zato zakonsko mejo zlahka prestopijo (Čokelc 2000, 357)..

(19) 19. •. Verjetnost odkritja. V skladu z ekonomskimi modeli davčne evazije je obseg davčne evazije odvisen tudi od verjetnosti odkritja. Davčne utaje so negativno povezane z verjetnostjo odkritja samo, če davčni zavezanci razpolagajo z natančnimi informacijami o verjetnosti odkritja (Veršnik 2004c, 16). Davčne oblasti lahko davčne zavezance spodbudijo k poštenem izpolnjevanju njihovih davčnih obveznosti tako, da jim posredujejo bolj natančne informacije o verjetnosti odkritja oziroma o pogostosti davčnih kontrol (prav tam, 16). •. Namen porabe sredstev zbranih z davki. Na davčno utajevanje negativno vpliva, če imajo davčni zavezanci občutek, da država razsipava z javnimi sredstvi in če menijo, da se davkoplačevalski denar uporablja za nesmotrne namene. V manjših državah (po teritoriju in številu prebivalstva), v lokalnih skupnostih ter v manjših sredinah in skupnostih je interes pri zadovoljevanju javnih potreb bližje interesom in potrebam davčnih zavezancev, zato je tam davčni odpor manjši (Veršnik 2004d, 34). Odpor do plačevanja lokalnih davkov je praviloma manjši kot pri plačevanju davkov, ki pripadajo celotni oblasti, saj so potrebe, ki se zadovoljujejo na lokalni ravni, bliže interesom in potrebam davčnih zavezancev. Odpor do plačevanje davkov je manjši, če je namen trošenja javnih sredstev bliže interesom in potrebam davčnih zavezancev. Podlage za odločanje o uporabi proračunskega denarja niso ustrezne, ker se premalo upoštevajo želje državljanov. Da bi ta problem rešili, se je potrebno seznaniti s tem, kakšne storitve, v kakšnem obsegu in za kakšno »davčno ceno« si želijo državljani (prav tam, 3435). •. Zagrožena kazen. Obstajajo instrumenti, ki posameznika odvračajo od kriminalnega vedenja: zakonsko predpisane sankcije, stigmatizacija (zaznamovanje) s strani družbene skupine, ki ji posameznik pripada, in občutki slabe vesti. Raziskave pa kažejo, da imajo občutki slabe vesti najbolj zastrašujoč učinek na davčne utaje in jih zavirajo celo močneje od zagroženih kazni ali strahu pred stigmatizacijo. Ker pa država premalo naredi za dvig davčne morale, je najbolj učinkovito sredstvo za povečanje davčne discipline povečanje groženj z legalnimi sankcijami, saj tudi te, čeprav v manjši meri, znižujejo obseg davčnih utaj. (Veršnik 2004d, 35-36). •. Priložnosti in pričakovanja doplačila oziroma povračila davka. Pripravljenost davčnega zavezanca, da poravna svoje davčne obveznosti v skladu s predpisi, je odvisna od tega, ali plačilo davka obravnava kot izgubo. Davčni zavezanec, ki bo ob koncu poslovnega leta moral doplačati davek, bo veliko prej pripravljen utajiti davek kot nekdo, ki zaradi previsoko plačanih akontacij pričakuje povračilo davkov in si enak.

(20) 20. položaj razlaga kot dobiček (Veršnik 2004d, 36). •. Davčna oblika in način obdavčitve. Vsaka sprememba metode ali načina obdavčenja povečuje davčni odpor. Pri tem ni nujno, da se davčnemu zavezancu spremeni višina njegovega davčnega bremena. Posebno pa se odpor poveča, če se uvede nova davčna obveznost, saj nastopi za davčnega zavezanca težava pri ugotavljanju njegovega dolga. Poostren davčni nadzor ima za državo pozitiven učinek. Odnos davčnega zavezanca do poostrenega davčnega nadzora pa je odvisen od plačilnega razreda davčnega zavezanca in njegovih negativnih izkušenj v preteklosti (Veršnik 2004d, 36). Pri vpeljavi novih davkov ali spremembah obstoječih moramo upoštevati načela, kot so pravičnost, enostavnost, preglednost in cenenost davkov, sicer lahko pride do večjega davčnega odpora. Za sprejemljivo obdavčitev ni dovolj, da zakonodajalec sprejme kvaliteten zakon. Pomembno je tudi kvalitetno delovanje nadzornih mehanizmov, s katerimi dosežemo spoštovanje zakonov v praksi (prav tam, 36). •. Delo davčne administracije. Z naraščanjem zapletenosti davčnega sistema in razkoraka med državljanom in davčnimi organi se povečuje nezaupanje davčnih zavezancev. Pri tem je pomembno tudi, kako davčnega zavezanca obravnava davčni urad. Če je strokovnost in objektivnost davčne administracije nezadostna in je njen odnos do davčnih zavezancev »hladen«, pride do davčnega odpora. Za kvalitetno delo davčne administracije potrebujemo ustrezno organizacijo davčne službe z ustreznim številom davčnih uslužbencev, ki morajo ustrezati tudi po izobrazbi. Da bi davčni uslužbenci bili objektivni pri svojem delu, ne smejo preveč časa delati z enimi in istimi davčnimi zavezanci in opravljati svoje delo tam, kjer igrajo pomembno vlogo »veze in poznanstva« (Veršnik 2004d, 36). 2.7. Razlike med davčno utajo in davčno zatajitvijo. Izraz davčna utaja in davčna zatajitev sodita na področje nezakonitega izmikanja plačila davka. Vprašanje je, ali obstaja razlika med utajo in zatajitvijo. V Slovarju Slovenskega knjižnega jezika (V.SAZU 1991, 327) pomeni beseda utajevati delati tako, da kdo česa ne more izvedeti, odkriti, opaziti; Zatajiti pa pomeni izraziti mnenje, prepričanje, da kaj ne obstaja, prikriti. Natančna in smiselna primerjava pomenov pokaže, da razlike med pojmoma ni. Utaja in zatajitev sta v resnici sopomenki. V pravu se uporabljata oba izraza: v zvezi z davčnimi prekrški se govori o utajevanju davkov, izraz davčna zatajitev pa se uporablja v kazenskem pravu, in sicer s tem izrazom KZ poimenuje eno od kaznivih dejanj. Ekonomisti izraza davčna zatajitev skorajda ne poznajo in tudi za kaznivo dejanje uporabljajo največkrat kar izraz davčna utaja, kar glede na strokovno izrazje ni v skladu s KZ. Kaj je pravilno je težko reči. Pravzaprav bi tudi za kaznivo dejanje lahko uporabili izraz davčna utaja. Davčna zatajitev je tako primer davčnega utajevanja, ki dosega prag kaznivega dejanja (Selinšek 2003, 79)..

(21) 21. 2.8. Sklepne ugotovitve. V tem poglavju sem najprej opredelil, kaj je DDV, ker bi bile brez te razlage težko razumljive utaje te vrste davka. V nalogi namreč obravnavam le utaje DDV, ki je eden od najpomembnejših vrst prometnih davkov. Za utajo davkov imamo več definicij, ki pa se v pomenu bistveno ne razlikujejo. Tako je utaja davkov: • neustrezno posredovanje podatkov potrebnih za odmero davkov, • je dejanje, ki ga davčni zavezanec stori z namenom, da zmanjša davčno obveznost, • je ravnanje davčnega zavezanca, ko davčnim organom posreduje napačne in nepopolne podatke o davčno pomembnih dejstvih, • je ravnanje davčnega zavezanca v nasprotju z zakonodajo in to z namenom, da zase ali za kogar koli drugega pridobi neupravičene davčne ugodnosti, • je tudi začasno zadrževanje davčnega zneska kot posledice nepravilno ali nepravočasno obračunanih ali plačanih davkov. Naštel pa bi lahko še celo vrsto definicij o tem, kaj je utaja davkov. Utaje davkov je nezaželen pojav, ki iz socialnega in narodnogospodarskega vidika krši načelo davčne pravičnosti. Najpomembneje je, da ima davčna utaja za posledico zmanjšanje fiskalnih prihodkov. Davčne utaje povzročajo tako fizične kot tudi pravne osebe in to v glavnem naklepno, redkeje iz malomarnosti. Nagibi za davčne utaje so več plastni, zato sem jih v tem delu naloge podrobno obravnaval. Kazni, kot jih določa zakonodaja, so prenizke. Jaz sicer nisem pristaš reševanja problemov z represivo, ko pa postane očitno, da druge rešitve ni, sem tudi za tak način uvajanja reda. Ena od oblik kaznovanja bi morala biti tudi prepoved opravljanja dejavnosti trajno ali le začasno..

(22) 22. 3. ODKRIVANJE DAVČNIH UTAJ. 3.1. Organi odkrivanja davčnih utaj. Utajevanje davkov v Sloveniji preprečujemo s pomočjo organov za odkrivanje davčnih utaj. Mednje štejemo: • Davčni organ (Davčna uprava RS), • Carinsko službo (Carinska uprava RS) in • Organ za notranje zadeve. 3.1.1. Davčni organ. Pri odkrivanju davčnih utaj ima najpomembnejšo vlogo davčni organ, katerega delovanje ureja Zakon o davčni službi. Davčne zavezance nadzira s kontrolo in inšpekcijskimi pregledi na podlagi zakona, ki ureja davčni postopek in zakona, ki ureja upravo (Čokelc 1998, 278). Davčna uprava Republike Slovenije je organ v sestavi Ministrstva za finance. Sedež Davčne uprave Republike Slovenije je v Ljubljani. Davčno upravo Republike Slovenije sestavljajo Generalni davčni urad in davčni uradi. Davčni uradi so organizacijske enote davčne uprave, ki se ustanavljajo za opravljanje nalog davčne službe na določenem območju ali za določeno področje dela. Izpostave in referati so teritorialne organizacijske enote davčnih uradov (http://www.durs.gov.si/si/o_davcni upravi_rs/organizacija_in_naloge_davcne_sluzbe/)-2007. Državni zbor je dne 20.03.1996 sprejel Zakon o davčni službi, uporablja pa se od 01.07.1996. Davčna uprava je od tedaj organ v sestavi Ministrstva za finance. Davčna uprava Republike Slovenije je sestavljena iz: • glavnega urada s sedežem v Ljubljani, • posebnega davčnega urada s sedežem v Ljubljani, • davčnih uradov, teh je 15 in imajo sedeže v Brežicah, Celju, Kočevju, Dravogradu, Hrastniku, Kopru, Kranju, Ljubljani, Mariboru, Murski Soboti, Novi Gorici, Novem mestu, Postojni, Ptuju, Trbovljah in Velenju, • izpostav kot notranjih organizacijskih enot območnih davčnih uradov (http://www.durs.gov.si/si/o_davcni_upravi_rs/davcni_uradi_in_uradne_ure/)2007. Naloge davčne službe so (http://wwww.vocis.si/zakon_o_davcni_sluzbi.html)-2007: • pobiranje davkov in drugih obveznih dajatev; • opravljanje nadzora nad zakonitostjo, pravilnostjo in pravočasnostjo izpolnjevanja davčnih obveznosti, določenih s predpisi o obdavčenju; • preprečevanje in odkrivanje davčnih prekrškov ter drugih kaznivih ravnanj, določenih v predpisih, za nadzor nad izvajanjem katerih je pristojna služba, ter vodenje postopka za prekrške prekrškovnega organa; • prisilna izterjava denarnih terjatev države in samoupravnih lokalnih skupnosti na podlagi zakona, ki ureja splošni upravni postopek, in na podlagi zakona, ki ureja prekrške;.

(23) 23. •. • • •. izvajanje predpisov Evropske skupnosti (v nadaljnjem besedilu: Skupnosti) in mednarodnih pogodb, ki obvezujejo Slovenijo z delovnega področja službe, sodelovanje in izmenjava podatkov z organi Skupnosti, pristojnimi organi držav članic EU in s pristojnimi organi drugih držav; sodelovanje z mednarodnimi organizacijami in strokovnimi združenji s področja davkov; proučevanje in analiziranje delovanja davčnega sistema in ukrepov davčne politike ter dajanje pobud za reševanje zadev s tega področja; opravljanje drugih nalog, določenih z zakonom ali s predpisom na podlagi zakona.. Davčna uprava Republike Slovenije izvaja naloge davčne službe v skladu z zakoni, ki urejajo obdavčevanje in postopek v zvezi z obdavčevanjem, zakonom, ki ureja inšpekcijski nadzor, z drugimi predpisi ter mednarodnimi pogodbami, ki obvezujejo Slovenijo, in v skladu z Zakonom o davčni službi (http://www.durs.gov.si/si/o_davcni upravi_rs/organizacija_in_naloge_davcne_sluzbe/)-2007. 3.1.2. Carinska uprava RS. Zaradi širšega pojmovanja davčne utaje, po kateri spadajo med davke tudi carinske dajatve, so za odkrivanje davčnih utaj pomembni tudi organi carinske službe. Carinski organ, ki je pristojen za ugotavljanje in odmero davščin in, ki pri svojem delu uporablja zakon, ki ureja davčni postopek, je v širšem smislu tudi davčni organ. Davki in carine (ki so tudi davki, čeprav imajo drugačno ime) so namenjeni za polnjenje državnega proračuna (Čokelc 1998, 279-280). Organi carinske službe izvajajo naslednje temeljne naloge (http://www.carina.gov.si/si/o_carini/)-2007: • opravljanje carinskega in trošarinskega nadzora nad blagom ter carinjenje blaga; • opravljanje nadzora nad zakonitostjo, pravilnostjo in pravočasnostjo izpolnjevanja obveznosti, določenih s carinskimi, trošarinskimi in drugimi predpisi, za nadzor nad izvajanjem katerih je pristojna služba; • preprečevanje in odkrivanje carinskih in trošarinskih prekrškov ter drugih kaznivih ravnanj, določenih s predpisi, za nadzor nad izvajanjem katerih je pristojna carinska služba; • kontrola vnosa, iznosa in tranzita blaga, za katero so predpisani posebni ukrepi; • pobiranje, vključno s prisilno izterjavo, uvoznih in izvoznih dajatev, drugih dajatev, ki se pobirajo ob uvozu in izvozu, trošarin, proizvodnih dajatev na sladkor ter drugih dajatev, za pobiranje katerih je pristojna carinska služba; • izvajanje ukrepov zunanjetrgovinske in skupne kmetijske politike; • izvajanje predpisov Evropske skupnosti in mednarodnih pogodb z delovnega področja carinske službe 3.1.3. Organi za notranje zadeve. Organi za notranje zadeve so pomembni pri odkrivanju davčnih utaj, zlasti pri sumu za kaznivo dejanje, saj imajo večja pooblastila, kot davčni in carinski organi, ki so prav tako zadolženi za odkrivanje davčnih utaj. Organi za notranje zadeve imajo večja pooblastila, in.

(24) 24. ta pooblastila so določena v 148. členu Zakona o kazenskem postopku (http://www.uradnilist.si/1/objava.jsp?urlid=200496&stevilka=4234-2007) ter so naslednji: •. če so podani razlogi za sum, da je bilo storjeno kaznivo dejanje, za katero se storilec preganja po uradni dolžnosti, mora policija ukreniti potrebno, da se izsledi storilec kaznivega dejanja, da se storilec ali udeleženec ne skrije ali ne pobegne, da se odkrijejo in zavarujejo sledovi kaznivega dejanja in predmeti, ki utegnejo biti dokaz in da se zberejo vsa obvestila, ki bi utegnila biti koristna za uspešno izvedbo kazenskega postopka;. •. da bi izvršila naloge iz prejšnjega odstavka, sme policija zahtevati potrebna obvestila od oseb; opraviti potreben pregled prevoznih sredstev, potnikov in prtljage; za nujno potreben čas omejiti gibanje na določenem prostoru; ukreniti, kar je potrebno v zvezi z ugotavljanjem istovetnosti oseb in predmetov; razpisati iskanje osebe in stvari, ki se iščejo; v navzočnosti odgovorne osebe opraviti pregled določenih objektov in prostorov podjetij in drugih pravnih oseb ter pregledati določeno njihovo dokumentacijo ter ukreniti in storiti drugo, kar je potrebno. O dejstvih in okoliščinah, ki se ugotovijo pri posameznih dejanjih in utegnejo biti pomembne za kazenski postopek, in o predmetih, ki so bili najdeni ali zaseženi, se napravi zapisnik ali uradni zaznamek;. •. policija lahko vabi osebe tudi k sebi. V vabilu mora biti navedeno, zakaj so vabljene. Prisilno smejo privesti nekoga, ki na vabilo ni prišel, le, če je bil v vabilu na to opozorjen. Ko ravna po določbah tega člena, ne sme policija oseb zasliševati kot obdolžencev, prič ali izvedencev, razen osumljenca v primeru iz 148.a člena tega zakona;. •. kadar policija pri zbiranju obvestil ugotovi, da za določeno osebo obstajajo razlogi za sum, da je storila ali sodelovala pri storitvi kaznivega dejanja (osumljenec), ji mora, preden začne od nje zbirati obvestila, povedati, katerega kaznivega dejanja je osumljena in kaj je podlaga za sum zoper njo ter jo poučiti, da ni dolžna ničesar izjaviti in odgovarjati na vprašanja, če se bo zagovarjala, pa ni dolžna izpovedati zoper sebe ali svoje bližnje ali priznati krivdo in da ima pravico do zagovornika, ki si ga svobodno izbere in ki je lahko navzoč pri njenem zaslišanju, ter da se bo lahko vse, kar bo izpovedala, na sojenju uporabilo zoper njo;. •. če osumljenec izjavi, da si bo vzel zagovornika, se zaslišanje odloži do prihoda zagovornika, oziroma do roka, ki ga določi policija, vendar ne manj kot za dve uri. Do prihoda zagovornika se odloži tudi oprava drugih preiskovalnih dejanj, razen tistih, ki bi jih bilo nevarno odlašati. Zaslišanje osumljenca se opravi po določbah 148.a člena tega zakona;. •. če osumljenec izjavi, da si ne bo vzel zagovornika ali če izbrani zagovornik ne pride v roku, ki ga je določila policija, se o izjavi osumljenca sestavi uradni zaznamek. Vanj se vnese dani pravni pouk ter izjava osumljenca; če se želi izjaviti o kaznivem dejanju, pa tudi bistvena vsebina njegove izjave ter pripombe na zapisano vsebino. Vsebina uradnega zaznamka se osumljencu prebere in se mu.

(25) 25. vroči prepis uradnega zaznamka, kar osumljenec potrdi s svojim podpisom. Izjava osumljenca se lahko po predhodnem obvestilu posname z napravo za zvočno in slikovno snemanje; •. tisti, zoper katerega je bilo uporabljeno kakšno dejanje ali kakšen ukrep iz drugega ali tretjega odstavka tega člena, ima pravico pritožiti se v treh dneh pri pristojnem državnemu tožilcu; Na pisni predlog in z dovoljenjem preiskovalnega sodnika oziroma predsednika senata sme policija zbirati obvestila tudi od oseb, ki so v priporu, če je to potrebno, da se odkrijejo druga kazniva dejanja iste osebe, njihovi udeleženci ali kazniva dejanja drugih storilcev. Ta obvestila zbira v času in v navzočnosti osebe, ki jo določi preiskovalni sodnik oziroma predsednik senata;. •. na podlagi zbranih obvestil sestavi policija kazensko ovadbo, v kateri navede dokaze, za katere je zvedela pri njihovem zbiranju. V kazensko ovadbo ne vpiše vsebine izjav, ki so jih posamezne osebe dale pri zbiranju obvestil. Kazenski ovadbi priloži tudi predmete, skice, fotografije, priskrbljena poročila, zapise o tem, kaj je ukrenila in storila, uradne zaznamke, izjave in drugo gradivo, ki utegne biti koristno za uspešno izvedbo postopka. Če policija po vložitvi kazenske ovadbe izve za nova dejstva, dokaze ali sledove kaznivega dejanja, mora zbrati potrebna obvestila in poslati o tem državnemu tožilcu poročilo v dopolnitev kazenske ovadbe;. •. Policija pošlje poročilo državnemu tožilcu tudi v primeru, če na podlagi zbranih obvestil ni podlage za kazensko ovadbo.. 3.1.4. Medsebojna povezanost organov odkrivanja davčnih utaj. Zaradi medsebojne povezanosti dajatev v širšem pomenu besede obstaja skupna obveznost organov o medsebojnem obveščanju in ukrepanju pri odkrivanju davčnih utaj. Posebej jih zavezuje Zakon o kazenskem postopku, po katerem so dolžni vsi državni organi in organizacije z javnimi pooblastili naznaniti kazniva dejanja, za katera storilce preganjajo po uradni dolžnosti, če so o njih obveščeni ali kako drugače zvedo zanje. Skupaj z ovadbo morajo navesti dokaze, za katere vedo in poskrbeti, da se ohranijo sledovi kaznivega dejanja in predmeti, na katerih ali s katerimi je bilo kaznivo dejanje storjeno, ter druga dokazila (Čokelc 1998, 280). 3.2. Davčni nadzor. Vsakdo razume pomen plačevanja davkov. Vendar, ko pride povprečni davkoplačevalec v skušnjavo, da bi utajil davke, ocenjuje tveganost in morebitno koristnost takšnega početja predvsem skozi to, kakšne so možnosti, da ga oblasti pri utaji odkrijejo in kakšen je razpon možnih kazni v primerjavi z njegovimi dohodki. Razumni davkoplačevalec se ob poostritvi nadzora nad plačevanjem davkov na povečanje tveganja odzove tako, da manj goljufa. Vendar v praksi na vestnost plačevanja davkov vpliva tudi »privzgojena« davčna morala. Davčni nadzor lahko podre morebitno davčno ravnotežje »poštenega« davkoplačevalca. To se zgodi, če je storil napako nenamerno in ga zato strogo kaznujejo, še posebej, če.

(26) 26. istočasno opazi, da se goljufov ne ujame. V takšnih primerih se lahko lastna pripravljenost pravilnega plačevanja davkov zmanjša, pride do izogibanja davkom in do manjših davčnih prejemkov. Davčni nadzor mora biti kakovosten, korekten, pravičen, in opravljen tudi s pravo mero občutka, da se ne bi porušilo davčno ravnotežje poštenega davkoplačevalca (Denar 2003, 11). Davčni nadzor obsega kontrolo, revizijo in inšpekcijo. Kontrola je nadzor nad tekočimi dogajanji (poslovanjem, plačevanjem davkov, …). Revizija je naknadni pregled zaradi presoje o pravilnosti (poslovanja, rezultatov, odločbe, sodbe, …), ki jo opravljajo strokovno usposobljeni ljudje z visokimi moralnimi kvalitetami, vendar brez posebnih javnih pooblastil. Inšpekcija je tudi naknadni pregled zaradi presoje o pravilnosti, vendar jo opravljajo osebe, ki imajo posebna pooblastila za svoje delovanje. Inšpektorji imajo praviloma pravico in dolžnost določiti in odločiti o dejanjih za odpravo odkritih nepravilnosti. To storijo z odločbo, če so izrecno pooblaščeni po zakonu, ali pa obvestijo druge organe, ki so pristojni za odločanje o odpravi nepravilnosti (prav tam, 13) 3.2.1. Načrtovanje in opravljanje davčnih nadzorov oz. pregledov. Politika delovanja inšpekcije je na splošno v cilju maksimirati prostovoljno obdavčevanje in onemogočiti davčnim zavezancem, da se nezakonito izogibajo plačevanju davkov. (Dešman 2002, 133) Inšpekcijski pregled obsega preverjanje pravilnosti in pravočasnosti obračunavanja davkov, poslovanja davčnih zavezancev, preverjanje knjigovodskih in drugih evidenc, ugotavljanje neprijavljenih dohodkov in odrejanje ukrepov, določenih z zakonom. Inšpekcijski pregled se praviloma opravlja v prostorih in na stvareh davčnega zavezanca. Če so poslovne knjige in evidence pri osebi, ki le-te vodi za davčne zavezance, se inšpekcijski pregled lahko opravi tudi pri tej osebi. Davčni inšpektor opravlja inšpekcijski pregled na območju svojega davčnega urada. Za svoje delo je odgovoren direktorju davčnega urada. Inšpektor lahko opravlja inšpekcijski pregled tudi izven območja svojega davčnega urada na podlagi pooblastila, ki mu ga v soglasju z direktorjem njegovega davčnega urada da direktor davčnega urada na območju katerega naj bi pregled opravil. Za svoje delo je odgovoren direktorju, ki mu je dal pooblastilo za inšpekcijski pregled (http://www.davki.com/DesktopModules/Displav Doc.aspx7MType=2854)-2006. Za nadzorovanje pravilnosti obračunavanja in plačevanja davčnih obveznosti v Sloveniji je zadolžena Davčna uprava s svojimi davčnimi uradi, ki spada pod Ministrstvo za finance. Obdavčenje in pobiranje davkov je poglavitna naloga davčnih organov, njihovo kvalitetno delo pa se odraža v pripravljenosti davčnih zavezancev, da plačujejo predpisane davke. Inšpekcijski pregled je del nadzorne funkcije davčne uprave. Njegova naloga pa je ugotovili, ali je obdavčenje davčnega zavezanca v skladu s predpisi oziroma onemogočiti izmikanje plačila davčnih obveznosti in goljufije pri plačevanju davkov. Cilj inšpekcijskega pregleda je zagotoviti kontrolni sistem plačevanja davkov, ob morebitnem neplačevanju pa ustrezno ukrepati v skladu z zakonom. Dejavnost Davčnega organa je dejavnost državne uprave in obsega odmero, obračun, nadzor in izterjavo davkov ter drugih dajatev, ki se upravlja v skladu z zakonom o davčni službi in zakonom o davčnem.

(27) 27. postopku (Lamberger 2001, 74). Davčni organ mora pri pregledu spoštovati naslednja načela (http://www.uradnilist.si/1/ulonline.jsp?urlid=2006117&dhid=85829)-2007: •. načelo zakonitosti v davčnih zadevah. Davčni organ odloča v davčnih zadevah samostojno v okviru in na podlagi mednarodnih pogodb, ki obvezujejo Republiko Slovenijo, zakonov in splošnih aktov po tem zakonu, zakonu, ki ureja davčno oziroma carinsko službo ali zakonu o obdavčenju. Davčni organ pri obravnavi zavezancev za davek postopa nepristransko. V zadevah, v katerih davčni organ odloča po prostem preudarku, mora odločiti v skladu z namenom, zaradi katerega je prosti preudarek dan, in obsegom prostega preudarka, kot ga določa zakon. •. načelo materialne resnice v davčnih zadevah. Davčni organ je dolžan ugotoviti vsa dejstva, ki so pomembna za sprejem zakonite in pravilne odločitve, pri čemer je dolžan z enako skrbnostjo ugotoviti tudi tista dejstva, ki so v korist zavezanca za davek, če ni s tem zakonom drugače določeno. Na podlagi verjetno izkazanih dejstev lahko odloči le, če tako določa ta zakon ali zakon o obdavčenju. Predmet obdavčitve in okoliščine ter dejstva, ki so bistveni za obdavčenje, se vrednotijo po svoji gospodarski (ekonomski) vsebini. •. načelo sorazmernosti. Davčni organ pri izvrševanju svojih pooblastil in izrekanju ukrepov v razmerju do zavezanca za davek in drugih udeležencev postopka ne sme preseči tistega, kar je nujno potrebno za izpolnitev ciljev tega zakona in drugih aktov, na podlagi katerih davčni organ odloča o pobiranju davkov. Pri izbiri več možnih pooblastil in ukrepov davčni organ izbere tiste, ki so za zavezanca za davek ugodnejši, če se s tem doseže namen zakona. V dvomu odloči v korist zavezanca za davek. •. načelo gotovosti, seznanjenosti in pomoči. Zavezanec za davek ima pravico vnaprej biti seznanjen s svojimi pravicami in obveznostmi, ki izhajajo iz tega zakona in drugih aktov, na podlagi katerih davčni organ odloča o pobiranju davkov. Če zavezanec za davek nima pooblaščenca oziroma pooblaščenke ali svetovalca oziroma svetovalke in iz nevednosti ne uporablja procesnih pravic, ki jih ima po tem zakonu, ga davčni organ opozori, katera postopkovna dejanja lahko opravi za izpolnitev obveznosti in uveljavljanje pravic, da davek pravilno in pravočasno napove, obračuna in plača ali zahteva vračilo. Davčni organ obvešča zavezance za davek in širšo javnost o svojih ukrepih, če tako zagotovi večje varstvo pravic strank in javne koristi..

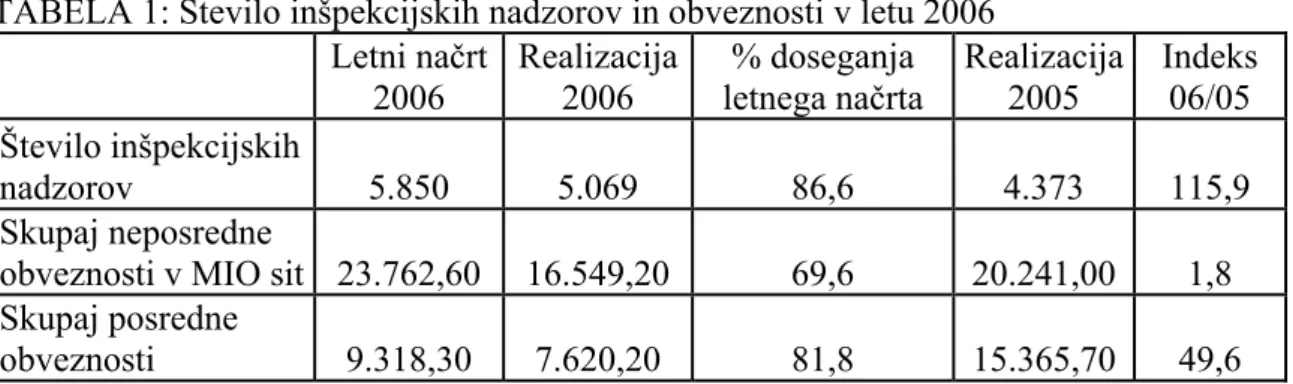

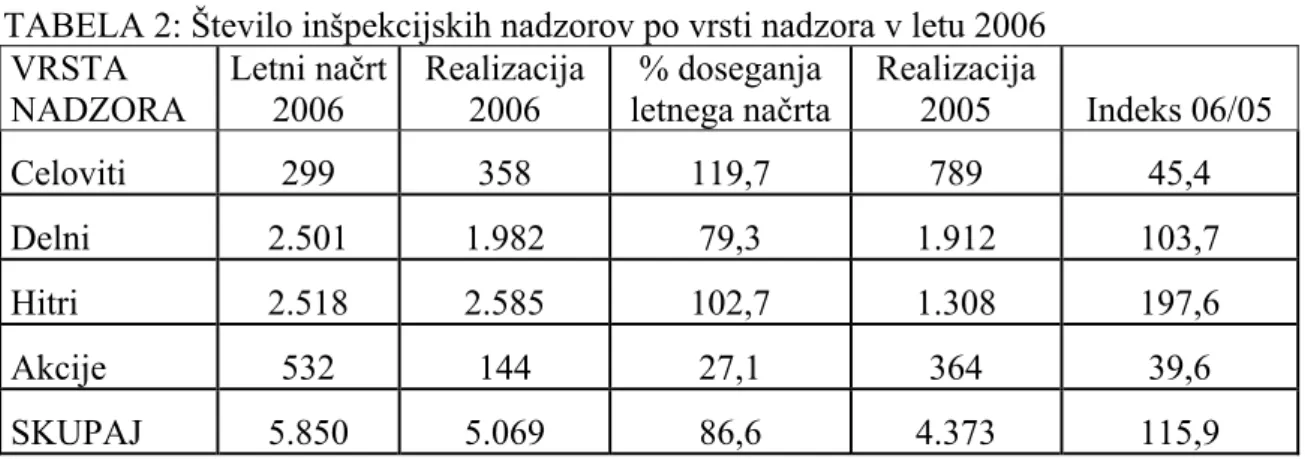

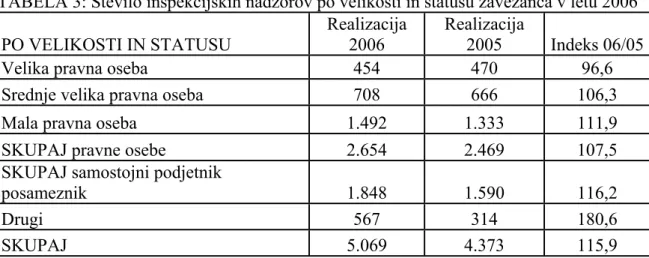

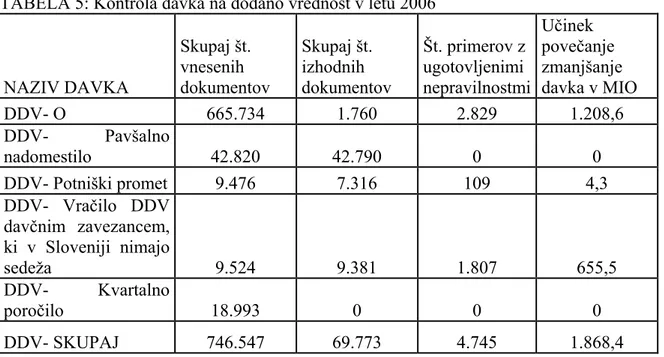

(28) 28. •. načelo tajnosti podatkov. Podatki zavezancev za davek se obravnavajo kot davčna tajnost v skladu s tem zakonom in zakonom o obdavčenju in drugimi splošnimi akti, ki urejajo pobiranje davkov. •. načelo zakonitega in pravočasnega izpolnjevanja in plačevanja davčnih obveznosti. Zavezanec za davek napove, obračuna in plača le toliko davka in na način ter v rokih, kot je določeno z zakonom ali akti na podlagi zakona. •. načelo dolžnosti dajanja podatkov. Zavezanci za davek morajo davčnemu organu dajati resnične, pravilne in popolne podatke, ki jih davčni organ potrebuje za pobiranje davka. Zavezanci za davek pri vodenju davčnega postopka sodelujejo z davčnim organom pri ugotavljanju dejstev v breme in korist zavezancev. Zavezanci za davek morajo navesti vsa dejstva, na katera opirajo svoje zahtevke, in predlagati dokaze, s katerimi se ta dejstva dokazujejo. Organi in druge osebe, ki razpolagajo s podatki, pomembnimi za odločanje v davčnih zadevah, so dolžni posredovati davčnemu organu te podatke brezplačno, razen če zakon ne določa drugače. Namen izvajanja inšpekcijskih pregledov je ugotoviti dejstva, podkrepljena z dokazi, na podlagi katerih je zaradi morebitno ugotovljenih davčnih nepravilnosti pri davčnem zavezancu mogoče izdati odločbo o plačilu neplačanih davkov. O vsakem opravljenem inšpekcijskem pregledu je potrebno sestaviti zapisnik, v katerem mora biti zapisan potek celotnega inšpekcijskega pregleda, zbrani vsi dokazi in na njihovi podlagi ugotovljena dejstva, kršitve davčnih predpisov in morebitne ugotovljene neplačane obveznosti. (Lamberger, 2001,76). Odpor do plačevanja davkov je predvsem posledica primerjave med lastnimi stroški (davčna obremenitev) in osebno koristjo, ki ne sledi nemudoma. S čistega ekonomskega vidika bi bilo za vsakogar najbolje, da bi se izognil davčni obveznosti. Davčni nadzor in zagrožene sankcije vplivajo na davčno poštenost, saj jo spodbujajo. Davčni odpor pa je večji, če menimo, da je davčno breme neenakomerno razporejeno, če je odnos davčnih organov do davčnih zavezancev neustrezen in bolj ko smo prepričani o davčni nepoštenosti drugih davčnih zavezancev (Veršnik 2004c, dostopno na strani: http://www.finance-on.net). 3.2.2. Kontrola davka na dodano vrednost. Uvedba davka na dodano vrednost je povzročila tudi spremembe v pristopu Davčne uprave h kontroliranju oziroma inšpiciranju v primerjavi z nadzorom pravilnosti in zakonitosti obračunavanja in plačevanja dotedanjega prometnega davka. Slovenska davčna uprava je sledila v tujini že uveljavljeni praksi in je uvedla večstopenjski način izvajanja nadzora. (Čokelc 2000b, 113-114)..

Gambar

Dokumen terkait

Dankos selalu berkomitmen untuk meningkatkan mutu dan kualitas produk yang dihasilkan, hal uni dibuktikan dengan menjadi Industri Farmasi Indonesia yang pertama kali

Dalam rangka mengimplementasikan Paket Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) yang termuat dalam Instruksi

ini menunjukkan bahwa protein adesin 3BkDa M.tb berpotensi sebagai imunogen dalam mengimbas respon imun seluler di usus.. Pemberian peroral protein adesin 3BkDa M.tb dapat

Secara umum, gambaran persepsi masyarakat terhadap siswa RSBI dan siswa reguler memang tidak sama. Siswa RSBI dianggap sebagai siswa yang memiliki stereotip positif

Nyamuk dewasa jantan umumnya hanya tahan hidup selama 6 sampai 7 hari, sangat singkat hidupnya dan makanannya adalah cairan tumbuhan atau nektar, sedangkan

dilakukan di media online sebagai salah satu dampak dari semakin luasnya jangkauan internet, canggihnya perkembangan dan penyebaran teknologi informasi, serta populernya

Use case diagram merupakan bentuk pemetaan perancangan kebutuhan dari suatu sistem dengan memetakan aktivitas internal dan ekternal yang berpengaruh kedalam sistem. Use