40

BAB III

METODOLOGI PENELITIAN

3.1 Obyek penelitian

Dalam penulisan skripsi ini penulis melakukan penelitian pada tiga perusahaan telekomunikasi yang merupakan saham-saham yang mempunyai reputasi di bursa saham. Data yang penulis ambil adalah laporan keuangan yang di publikasikan dari tahun 2006 sampai dengan tahun 2008. Pengambilan data yang di lakukan penulis adalah di website www.idx.co.id. Ketiga perusahaan itu meliputi

3.1.1 PT. Telekomunikasi Indonesia Tbk

PT Telekomunikasi Indonesia, Tbk. (TELKOM) merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainmet) yang terbesar di Indonesia. Pengabdian TELKOM berawal pada 23 Oktober 1856, tepat saat dioperasikannya layanan telekomunikasi pertama dalam bentuk pengiriman telegraf dari Batavia (Jakarta) ke Buitenzorg (Bogor). Selama itu pula TELKOM telah mengalami berbagai transformasi.

Transformasi terakhir sekaligus yang disebut dengan NEW TELKOM Indonesia adalah transformasi dalam bisnis, transformasi infrastruktur, transformasi sistem dan model operasi dan transformasi sumber daya manusia. Transformasi tersebut

41

resmi diluncurkan kepada pihak eksternal bersamaan dengan New Corporate Identity TELKOM pada tanggal 23 Oktober 2009, pada hari ulang tahun TELKOM yang ke 153. TELKOM juga memiliki tagline baru, The World in Your Hand.

Sampai dengan 31 Desember 2008 jumlah pelanggan TELKOM tumbuh 37% dari tahun sebelumnya sebanyak 68,6 juta pelanggan yang terdiri dari pelanggan telepon tidak bergerak kabel sejumlah 8,6 juta, pelanggan telepon tidak bergerak nirkabel sejumlah 12,7 juta pelanggan dan 65,3 juta pelanggan jasa telepon bergerak.

Sejalan dengan lahirnya NEW TELKOM Indonesia, berbekal semangat positioning baru Life Confident manajemen dan seluruh karyawan TELKOM berupaya mempersembahkan profesionalitas kerja, serta produk dan layanan terbaik bagi pelanggan dan stakeholders.

Sepanjang Tahun 2008, berbagai penghargaan dan sertifikasi telah diterima oleh TELKOM, baik dari dalam maupun luar negeri antara lain, Sertifikasi ISO 9001:2000 dan ISO 9004:2000 untuk Divisi Enterprise Service dari TUV Rheinland International Indonesia; Penghargaan Sistem Kesehatan dan Keselamatan Kerja (SMK3) dan Kecelakaan Nihil 2008 dari Wakil Presiden RI; The Best Corporate Image category dalam ajang Most Admired Companies Awards ke 8 dari Frontier Consulting Group;

42

Juara Umum 2007 Annual Report Award dari Menteri Keuangan RI; Juara Umum Anugerah Media Humas 2008 dari Bakorhumas CIO of The Year 2008 dalam Hitachi Data System IT Inspiration Awards; dan Penghargaan CEO dan Perusahaan Idaman dari Majalah Warta Ekonomi.

Saham TELKOM per 31 Desember 2008 dimiliki oleh pemerintah Indonesia (52,47%) dan pemegang saham publik (47,53%). Saham TELKOM tercatat di Bursa Efek Indonesia (BEI), New York Stock Exchange (NYSE), London Stock Exchange (LSE) dan Tokyo Stock Exchange, tanpa tercatat. Harga saham TELKOM di BEI pada akhir Desember 2008 sebesar Rp 6.900. Nilai kapitalisasi pasar saham TELKOM pada akhir tahun 2008 mencapai Rp 139,104 miliar atau 12,92 % dari kapitalisasi pasar BEI.

Dengan pencapaian dan pengakuan yang diperoleh TELKOM, penguasaan pasar untuk setiap portofolio bisnisnya, kuatnya kinerja keuangan, serta potensi pertumbuhannya di masa mendatang, TELKOM menjadi model korporasi terbaik Indonesia. 3.1.2 PT Indosat Tbk

PT Indosat Tbk didirikan oleh Pemerintah pada November 10, 1967 sebagai perusahaan investasi asing untuk menyediakan layanan telekomunikasi internasional di Indonesia dan memulai operasi komersial pada bulan September 1969 untuk membangun,

43

mentransfer dan mengoperasikan sebuah International Telecommunication Satelit Organization, atau Intelsat, stasiun bumi dalam Indonesia untuk mengakses Intelsat's Indian Ocean Region satelit untuk periode 20 tahun. Sebagai konsorsium global komunikasi satelit internasional organisasi, Intelsat memiliki dan mengoperasikan sejumlah satelit telekomunikasi.

Peraturan berikut perubahan dalam industri telekomunikasi Indonesia pada tahun 1999 dan 2000, kami mulai menerapkan strategi yang dirancang untuk mengubah kita dari Indonesia yang utama penyedia telekomunikasi internasional menjadi terkemuka, terintegrasi penuh jaringan dan layanan telekomunikasi providerin Indonesia. Pada tahun 2000, Pemerintah pengenalan UU Telekomunikasi, yang mendorong liberalisasi industri, berdampak langsung bisnis kami. Pada tahun 2001, sebagai bagian dari inisiatif Pemerintah untuk merestrukturisasi industri telekomunikasi, kami menandatangani perjanjian dengan Telkom untuk menghilangkan crossshareholdings kita masing-masing dalam beberapa operasi anak perusahaan, termasuk:

• Kami Telkom akuisisi 22,5% kepemilikan di Satelindo; • Telkom akuisisi 35,0% kepemilikan kami bunga di Telkomsel dan

44

pembelian obligasi konversi Lintasarta diselenggarakan oleh Telkom.

Sesudah perjanjian dengan Telkom, kita memperoleh yang efektif 45,0% kepemilikan di Satelindo, melalui akuisisi PT Bimagraha Telekomindo, atau Bimagraha, pada tahun 2001 dan memperoleh sisanya 25.0% kepemilikan di Satelindo dari DETE Asia pada bulan Juni 2002. Untuk memperkuat struktur modal Satelindo dan menghapus pembatasan tertentu perjanjian yang timbul dari utang Satelindo, kami membuat kontribusi modal tambahan untuk Satelindo senilai US $ 75,0 juta pada Juli 2002.

Pada bulan Agustus 2002, kami memasuki sektor telekomunikasi domestik dengan mendapatkan lisensi untuk menyediakan layanan jaringan tetap lokal di wilayah Jakarta dan Surabaya. Kami mengerahkan sekitar 13.000 baris di daerah-daerah untuk menyediakan layanan telepon tetap lokal dan mengumumkan tujuan strategis kami untuk menjadi yang terkemuka terintegrasi penuh jaringan dan layanan telekomunikasi selular di Indonesia. Pada tahun 2002, Pemerintah melepas 517.5 juta saham, mewakili sekitar 50,0% dari saham Seri B yang beredar pada waktu itu, dalam dua tahap. Pada Mei 2002, Pemerintah menjual 8,1% saham kami melalui tender global yang

dipercepat.

45

41,9% dari saham Seri B yang beredar untuk mantan anak perusahaan STT. Mulai tanggal 31 Maret 2009, Pemerintah memiliki 14,29% saham kami, termasuk yang Seri A berbagi, dan ICLM dan ICLS dimiliki sekitar 65,0% dari saham Seri B yang beredar. ICLS ICLM dan dimiliki oleh Qtel. Sisanya 20,71% dari saham Seri B yang beredar dimiliki oleh pemegang saham publik mulai tanggal 31 Maret, 2009. Lihat "Item 6: Direksi, Senior-Manajemen dan Kepemilikan Saham Karyawan."

Pada 20 November 2003, kami bergabung dengan Satelindo, Bimagraha dan IM3 dan semua aset dan kewajiban anak perusahaan warisan tersebut dipindahkan ke kami pada tanggal tersebut. Sejak memasuki pasar selular Indonesia melalui akuisisi Satelindo dan IM3 dan pembentukan integrasi berikutnya dari perusahaan tersebut pada tahun 2003, layanan seluler menjadi penyumbang terbesar pendapatan operasional kami.

Pada tanggal 22 Juni 2008, Qtel membeli seluruh saham ditempatkan dan modal saham masing-masing ICLM dan ICLS, berdasarkan Perjanjian Pembelian Saham tanggal 6 Juni 2008 antara Qtel dan STT, sebuah perusahaan yang didirikan di Singapura. Berdasarkan Perjanjian Pembelian Saham, Qtel, melalui anak perusahaannya, Qatar Holding Asia Tenggara SPC, memperoleh modal saham dan ICLM ICLS dari Asia Mobile Holdings Pte. Ltd, atau AMH, sebuah perusahaan yang didirikan di

46

Singapura, yang merupakan 75,0% secara tidak langsung dimiliki oleh STT Communications Ltd dan 25,0% secara tidak langsung dimiliki oleh Qtel. Setelah akuisisi ini, perubahan DNS terjadi di Indosat dan Qtel, dan anak perusahaan yang dimiliki secara penuh, dan Qatar ICLS Asia Tenggara Holding SPC, wajib melakukan penawaran tender untuk memperoleh sampai dengan 1314466775 Saham Seri B, mewakili sekitar 24,19% dari total dikeluarkan dan beredar Saham Seri B (termasuk Saham Seri B diwakili oleh ADSs), pada harga pembelian dolar AS setara Rp369, 400 per ADS dan Rp7, 388 per Seri B Share, bersih kepada penjual tunai (tanpa bunga dan tunduk pada pemotongan pajak diperlukan). Setelah penyelesaian penawaran tender pada 5 Maret 2009, Qtel dan anak perusahaan terus sekitar 65,0% dari modal saham yang beredar.

3.1.3 PT XL Axiata Tbk

XL memulai operasi komersial pada tahun 1996 dengan usahanya terutama terdiri dari penyediaan suara, data dan nilai tambah layanan telekomunikasi selular. XL beroperasi di bawah jaringan GSM 900 dan GSM 1800 izin dari Menteri Komunikasi dan Informasi di Indonesia dan telah dialokasikan 2 pita spektrum yang sesuai untuk mengoperasikan jaringan GSM 900 dan GSM 1800 jaringan. XL juga memiliki Ditutup Local Loop Network

47

Provider lisensi serta lisensi untuk Voice over Internet Protocol (VOIP), Internet Service Provider (ISP) dan Network Access Point. Selain itu, XL telah dialokasikan spektrum 3G pada awal 2006 dan pada bulan September 2006, diperkenalkan layanan 3G sendiri di Indonesia. XL berkomitmen untuk terus memperkuat kualitas dan cakupan, agar dapat melayani pelanggan dengan kebutuhan komunikasi kapan saja, dimana saja.

3.2 Desain penelitian

Penelitian yang dilakukan oleh penulis adalah menggunakan penelitian deskriptif. Penelitian deskriptif merupakan metode penelitian yang berusaha menggambarkan dan menginterpretasi objek sesuai dengan apa adanya. Penelitian ini juga sering disebut noneksperimen, karena pada penelitian ini penelitian tidak melakukan kontrol dan manipulasi variabel penelitian. Dengan metode deskriptif, penelitian diharapkan dapat menggambarkan secara sistematis fakta dan karakteristik objek dan subjek yang diteliti secara tepat.

3.3 Variabel dan Skala Pengukuran

Dalam suatu investasi portofolio yang pertama kali harus di lakukan adalah perhitungan tingkat pengembalian. Hal ini di lakukan agar dana yang kita investasikan kelak bisa memberikan tingkat pengembalian yang optimal. Namun selain itu kita juga harus memperhitungkan juga

48

tingkat resiko yang akan kita hadapi terkait dengan investasi yang kita lakukan tersebut.

Dalam mengukur kelayakan investasi menggunakan metode CAPM, di perlukan variabel dengan skala pengukuran rasio sebagai berikut:

3.3.1 Tingkat pengembalian pasar.

Tingkat pengembalian pasar merupakan tingkat pengembalian yang di dapat dari gabungan berbagai macam harga saham-saham yang ada di dalam pasar saham periode saat ini di kurangi dengan periode sebelumnya bagi dengan harga saham periode sebelumnya. Rumus untuk menghitung tingkat pengembalian pasar adalah:

Dimana

Rm = tingkat pengembalian pasar.

IHSGt = harga saham di pasar pada periode t IHSGt-1 = harga saham di pasar pada periode t-1

3.3.2 Tingkat pengembalian bebas resiko (Rf)

Tingkat pengembalian bebas resiko merupakan tingkat suku bunga deposito yang di keluarkan oleh bank indonesia. Tingkat suku bunga ini merupakan tingkat suku bunga yang bebas dari resiko, karena telah di jamin oleh pemerintah.

49 3.3.3 Koefisien beta (β) tiap perusahaan

Koefisien beta (β) adalah merupakan kepekaan tingkat keuntungan dari saham (ra) terhadap perubahan harga saham pasar (rm).

Untuk mengetahui beta dari suatu saham menggunakan rumus:

dimana:

β : beta saham perusahaan ra : tingkat pengembalian saham rm : tingkat pengembalian pasar σ 2m : varian pasar

Kov(ra;rm) : hubungan tingkat pengembalian saham dengan pengembalian pasar.

3.3.4 Tingkat pengembalian yang di harapkan

Tingkat pengembalian yang diharapkan dari portofolio merupakan rata-rata tertimbang dari pengembalian-pengembalian yang diharapkan masing-masing sekuritas tunggal di dalam portofolio. Pengembalian yang diharapkan portofolio dapat dinyatakan secara sistematis sebagai berikut:

ER= Rf+β(Rm-Rf) Keterangan :

ER : Pengembalian yang diharapkan dari portofolio Rf : Tingkat pengembalian bebas resiko

50

Β : Kepekaan suatu saham terhadap perubahan portofolio pasar

Rm : Tingkat pengembalian pasar

Suatu investasi yang mempunyai risiko, berarti bahwa investasi tersebut tidak akan memberikan tingkat keuntungan yang pasti. Dalam keadaan seperti itu, para pemodal hanya akan mengharapkan untuk memperoleh tingkat keuntungan tertentu.

Perhitungan tersebut secara umum dapat dinyatakan dalam rumus:

Dalam hal ini ER adalah tingkat keuntungan yang diharapkan, Pij adalah probabilitas memperoleh tingkat keuntungan pada investasi, dam M adalah banyaknya peristiwa yang mungkin terjadi.

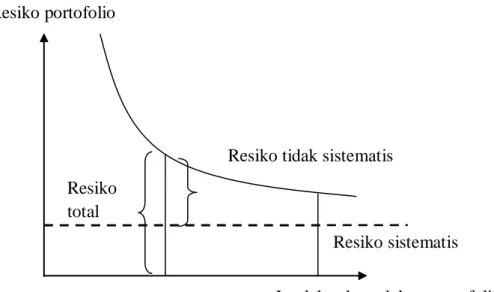

Selain perhitungan tingkat pengembalian, dalam investasi juga harus memperhitungkan tingkat resiko yang akan di hadapi oleh investor. Resiko sistematis dapat di ukur dengan menggunakan koefisien beta. Yaitu koefisien yang menunjukkan kepekaan keuntungan suatu saham terhadap perubahan keuntungan saham-saham secara rata-rata di pasar (indeks pasar).

51 Resiko portofolio

Gambar 3.1.Perbandingan resiko sistematis dan resiko tidak sistematis ( Dermawan Sjahrial (2007 : 100)

Semakin besar beta, semakin peka keuntungan saham terhadap perubahan keuntungan pasar, semakin beresiko pula saham tersebut. Saham dengan beta (ß) =1 berarti saham tersebut memiliki tingkat resiko sama dengan rata-rata saham di pasar modal. Sedangkan saham dengan beta (ß) lebih besar dari satu, berarti saham tersebut memiliki resiko yang lebih besar dari pada resiko pasar modal( saham agresif). Dan saham yang mempunyai beta (ß) lebih kecil dari satu berarti saham tersebut memiliki resiko yang lebih kecil dari resiko pasar modal (saham defensif).

Dalam menghitung beta menggunakan rumus:

dimana :

Jumlah saham dalam portofolio Resiko sistematis Resiko tidak sistematis

Resiko total

52

Ra = tingkat pengembalian saham a Rm = tingkat pengembalian pasar.

Varian (variance) merupakan hasil kuadrat dari standar deviasi. Standar deviasi merupakan salah satu alat pengukur risiko. Risiko portofolio juga dapat diukur dengan besarnya deviasi standar atau varian dari nilai-nilai pengembalian-pengembalian sekuritas tunggal yang ada di dalamnya. Dengan demikian varian pengembalian portofolio yang merupakan risiko portofolio dapat dituliskan menggunakan rumus:

²

Kovarian (covariance) merupakan pengukur yang menunjukkan arah pergerakan dua buah variabel. Kovarian antara pengembalian saham A dan saham B yang ditulis sebagai Cov (Ra,Rb) atau σRa,Rb, menunjukkan hubungan arah pergerakan dari nilai-nilai pengembalian sekuritas A dan B. Nilai kovarian yang positif menunjukkan nilai dari dua variabel bergerak ke arah yang sama, yaitu jika satu meningkat atau jika satu menurun, yang lainnya juga akan menurun. Nilai kovarian yang negatif menunjukkan nilai-nilai dari dua variabel bergerak kearah yang berlawanan, yaitu jika meningkat, yang lainnya akan menurun, atau jika yang satu menurun, yang lainnya akan meningkat. Nilai kovarian yang nol menunjukkan nilai dari dua veriabel tersebut independent. Yaitu pergerakan satu variabel tidak ada

53

hubungannya dengan pergerakan variabel yang lain. Kovarian yang didasarkan pada pengembalian-pengembalian yang diharapkan dari sekuritas A dan B dapat di hitung dengan rumus:

dimana :

Cov ( RA,RB) : kovarian pengembalian antara saham A dan saham B

RAi : pengembalian masa depan saham A kondisi ke i RBi : pengembalian masa depan saham B kondisi ke i E (RA) : pengembalian yang diharapkan saham A

E (RB) : pengembalian yang diharapkan saham B

Pi : probabilitas terjadinya masa depan untuk kondisi ke i

n : jumlah dari kondisi masa depan dari i = 1, n

3.4 Metode pengumpulan data

Metode pengumpulan data yang penulis lakukan adalah metode kepustakaan. Teknik pengumpulan data yang penulis lakukan adalah melakukan pengambilan data laporan keuangan pada perusahaan telekomunikasi yang di publikasikan oleh perusahaan masing-masing di website www.idx.co.id dan www.yahoofinance.com. Laporan keuangan

54

yang di ambil oleh penulis adalah laporan keuangan dari tahun 2006 sampai dengan tahun 2008.

3.5 Jenis data

Dalam penulisan skripsi ini, jenis data yang diambil penulis adalah data time series antara tahun 2006 - 2008. Data time series adalah data yang menggambarkan sesuatu dari waktu ke waktu atau periode secara historis. Data yang akan di ambil oleh penulis adalah berupa laporan keuangan dari setiap perusahaan dalam sektor industri telekomunikasi yang telah tercatat dalam bursa saham.

3.6 Metode analisis data.

Dalam penulisan skripsi ini, metode analisis datanya adalah dengan melakukan perbandingan antara tingkat suku bunga bank indonesia, tingkat pengembalian pasar, tingkat suku bunga investasi yang bebas risiko, serta tingkat pengembalian yang yang akan diperoleh investor dalam masing-masing perusahaan telekomunikasi tersebut. Langkah – langkah dalam menganilisis data tersebut adalah:

3.6.1 Mencari tingkat pengembalian pasar.

Tingkat pengembalian pasar adalah merupakan tingkat pengembalian yang di dapat dari gabungan berbagai macam harga saham-saham yang ada di dalam pasar saham periode saat ini di kurangi dengan periode sebelumnya bagi dengan harga saham

55

periode sebelumnya. Tingkat pengembalian pasar dicari dengan menggunakan rumus:

Dimana

R = tingkat pengembalian pasar.

IHSGt = harga saham di pasar pada periode t IHSGt-1 = harga saham di pasar pada periode t-1 3.6.2 Tingkat pengembalian bebas resiko

Tingkat pengembalian bebas resiko ini di peroleh dari tingkat suku bunga yang di keluarkan oleh bank indonesia dari tahun 2006 sampai dengan tahun 2008.

3.6.3 Tingkat pengembalian saham

Tingkat pengembalian saham ini di peroleh dengan menghitung nilai saham-saham masing perusahaan selama periode 2006 sampai dengan tahun 2008. Pengembalian terdiri dari dua macam.

a. Pengembalian yang terealisasi (realized return). Merupakan pengembalian yang telah terjadi. Pengembalian yang terealisasi di hitung berdasarkan data historis. Perhitungan ini di gunakan sebagai salah satu pengukur dari kinerja perusahaan dan juga sebagai dasar penentuan pengembalian yang diharapkan (expected retur) dan risiko dimasa yang akan datang.

56

b. Pengembalian yang diharapkan (expected return) merupakan pengembalian yang diharapkan akan di peroleh oleh investor di masa mendatang.

Pengembalian total merupakan pengembalian keseluruhan dari suatu investasi dalam suatu periode tertentu. Capital gain atau capital loss merupakan selisih harga investasi sekarang dengan periode sebelumnya.

Jika harga sekarang lebih tinggi di bandingkan harga sebelumnya ini berarti terjadi keuntungan modal (capital gain), sebaliknya apabila harga sekarang lebih rendah dari harga sebelumnya berarti terjadi kerugian modal (capital loss).

Rumus untuk menghitung tingkat pengembalian saham ini adalah:

dimana :

: tingkat pengembalian saham : harga saham sekarang

: harga saham periode sebelumnya 3.6.4 Koefisien beta (β) tiap perusahaan

Koefisien beta (β) adalah merupakan kepekaan tingkat keuntungan dari saham (ra) terhadap perubahan harga saham pasar (rm). Rata-rata beta untuk seluruh saham adalah 1,0. Beta merupakan koefisien regresi antara dua variabel, yaitu tingkat

57

keuntungan portofolio pasar (excess return of market portofolio), dan kelebihan keuntungan suatu saham (excess return of stock). Untuk mengetahui beta dari suatu saham menggunakan rumus:

dimana:

βa : beta saham perusahaan ra : tingkat pengembalian saham rm : tingkat pengembalian pasar σ 2m : varian pasar

3.6.5 Kovarian tiap perusahaan

Kovarian merupakan pengukur yang menunjukkan arah pergerakan dua buah variabel. Kovarian menunjukkan hubungan arah pergerakan dari nilai-nilai pengembalian sekuritas. Nilai kovarian yang positif menunjukkan nilai – nilai dari dua variabel bergerak kearah yang sama, yaitu jika satu meningkat, yang lainnya juga meningkat, dan jika yang lain menurun, maka yang lain juga menurun. Nilai kovarian yang negatif menunjukkan nilai-nilai dari dua variabel yang bergerak kearah yang berlawanan, yaitu jika yang satu meningkat, maka yang lain akan menurun, namun jika yang satu menurun maka yang lain akan meningkat. Nilai kovarian yang nol menunjukkan nilai – nilai dari dua variabel tersebut independent, yaitu pergerakan satu variabel tidak ada

58

hubungannya dengan pergerakan variabel yang lainnya. Kovarian tersebut dapat di hitung dengan rumus:

Dimana:

: tingkat pengembalian saham : tingkat pengembalian pasar

: tingkat pengembalian saham rata-rata : tingkat pengembalian pasar rata –rata 3.6.6 Penerapan metode CAPM

Rumus yang di gunakan metode CAPM ini adalah:

Dimana :

ER = Tingkat pengembalian yang diharapkan Rf = Tingkat suku bunga bebas resiko β = Tingkat resiko