85 - Volume 2, No. 4, November 2014

EFEKTIFITAS ANTARA KEBIJAKAN MONETER DAN KEBIJAKAN FISKAL

TERHADAP PEREKONOMIAN INDONESIA :

PENDEKATAN MODEL IS – LM

Safriadi1, Raja Masbar2, Sofyan Syahnur3

1) Magister Ilmu Ekonomi Pascasarjana Universyitas Syiah Kuala Banda Aceh 2,3) Fakultas Ekonomi Universitas Syiah Kuala

Email : safri25178@yahoo.co.id Telp : 081360038427

Abstract: This study aims to see the effective policy was implemented between monetary policy

and fiscal policy for the Indonesian economy. The data used are secondary data from the annual time series from 1984 to 2012. The research variables are estimated by the IS-LM model using Simultaneous Equation method and solved by Two Stage Least Square (TSLS). The policy will be more effective if it will be able to influence Gross Domestic Product or National Income bigger than other policy. The ability of the policy influence Gross Domestic Product shows by its multiplier. The research results show that monetary multiplier is 3.21, fiscal multiplier is 5.99 and the equilibrium occurs in a national income at 2,021,379.65 billions and an interest rate at 14.74 percent. The conclusion of this research states that, fiscal policy is more effective on influencing Indonesia National Income rather than monetary policy. Based on the IS-LM equilibrium value is obtained, it is seen that there is considerable scope for the government to increase national income, which the government must consistently maintain a stable interest rates and encouraging policies that can improve the real sector to offset the loose monetary policy, so that the economy can continue to grow and stability is maintained.

Keywords : fiscal policy, monetary policy, IS-LM model, fiscal policy multiplier, monetary policy multiplier, simultaneous equation.

Abstrak: Penelitian ini bertujuan untuk melihat kebijakan mana yang efektif dilaksanakan antara kebijakan

moneter dan kebijakan fiskal bagi perekonomian Indonesia. Data yang digunakan adalah data sekunder time series tahunan dari tahun 1984-2012. Variabel penelitian diestimasi dengan Model IS–LM dengan menggunakan Metode Persamaan Simultan dan diselesaikan dengan Two Stage Least Square (TSLS). Kebijakan dikatakan lebih efektif jika kebijakan tersebut mampu mempengaruhi peningkatan Produk Domestik Bruto (PDB) lebih tinggi dibandingkan kebijakan yang lain. Kemampuan kebijakan tersebut dalam mempengaruhi peningkatan PDB ditunjukkan oleh besaran multiplier dari kebijakan tersebut. Hasil penelitian menunjukkan bahwa multiplier kebijakan moneter sebesar 3,21 dan multiplier kebijakan fiskal sebesar 5,99, sedangkan keseimbangan perekonomian Indonesia terjadi pada Pendapatan Nasional sebesar 2.021.379,65 miliar Rupiah dan tingkat bunga sebesar 14,74 persen. Sehingga dapat disimpulkan bahwa kebijakan fiskal akan lebih efektif dalam mempengaruhi Produk Domestik Bruto dibandingkan dengan kebijakan moneter. Berdasarkan nilai keseimbangan IS–LM yang diperoleh, terlihat bahwa masih terdapat ruang bagi pemerintah untuk meningkatkan Pendapatan Nasional, dimana pemerintah harus konsisten menjaga tingkat bunga yang stabil dan mendorong kebijakan yang dapat meningkatkan sektor riil dengan diimbangi kebijakan moneter yang longgar, sehingga perekonomian dapat terus tumbuh dan stabilitas tetap terjaga.

Kata Kunci : kebijakan fiskal, kebijakan moneter, model IS-LM, multiplier kebijakan fiskal,

multiplier kebijakan moneter, persamaan simultan.

PENDAHULUAN

Pembangunan bertujuan untuk meningkatkan kesejahteraan masyarakatnya dalam bentuk

peningkatan pendapatan. Untuk mewujudkan tujuan tersebut, siklus ekonomi merupakan fenomena ekonomi yang tidak dapat dihindarkan, berupa fase

Volume 2, No. 4, November 2014 - 86

booming, kontraksi, normal maupun dalam keadaan

melesu (depressi). Untuk mengantisipasi fluktuasi yang berlebihan pada siklus ekonomi, dikenal ada dua kebijakan pemerintah yaitu kebijakan fiskal dan kebijakan moneter.

Secara teoritis maupun empiris, kebijakan moneter dan fiskal mempunyai peranan yang sangat strategis dalam rangka stabilisasi perekonomian, yaitu melalui penyeimbangan permintaan agregat dan penawaran agregat. Walaupun kebijakan moneter dan fiskal berdampak pada struktur dan kondisi ekonomi yang berlainan, keduanya dapat digunakan secara simultan untuk mencapai dua sasaran stabilitas yang berlainan, misalnya pencapaian keseimbangan internal (stabilitas harga) dan keseimbangan eksternal (neraca pembayaran). Dalam kondisi tersebut, kebijakan moneter dan fiskal dapat dikelola atau dikoordinasikan sedemikian rupa agar stimulus yang dihasilkan oleh kedua kebijakan tersebut dapat diarahkan untuk mempengaruhi perekonomian, dalam artian tidak saling meniadakan atau bahkan menimbulkan pengaruh yang berlebihan, sehingga dapat mendukung pencapaian stabilitas harga dan pencapaian neraca pembayaran yang sehat secara bersama-sama.

Aplikasi kebijakan fiskal dan kebijakan moneter dalam perkembangannya melahirkan suatu campuran kebijakan (policy mix) yang kemudian menyebabkan berkembangnya kajian–kajian tentang koordinasi kebijakan fiskal dan moneter. Beberapa kajian tentang koordinasi kebijakan tersebut menemukan bahwa, dalam jangka panjang kebijakan fiskal dan moneter tidak bertentangan satu sama lain dalam mencapai pertumbuhan ekonomi.

Pada kondisi ini tidak diperlukan adanya koordinasi kebijakan. Dalam jangka pendek, tidak adanya koordinasi antara kebijakan fiskal dan kebijakan moneter akan menyebabkan efektivitas kebijakan menjadi berkurang.

Krisis ekonomi memberi pelajaran kepada bangsa Indonesia bahwa beberapa indikator– indikator ekonomi makro yang memuaskan belum menjadi jaminan bahwa kondisi ekonomi Indonesia memang kuat. Untuk mencapai tingkat pertumbuhan dan kegiatan ekonomi seperti pada masa sebelum krisis ekonomi pada akhir dekade 1990–an pilihan kebijakan ekonomi untuk menstabilisasi perekonomian adalah kebijakan fiskal dan moneter. Pada saat ekonomi dirasakan berjalan terlalu lambat dari yang seharusnya ditandai dengan rendahnya pertumbuhan dan tingginya tingkat pengangguran, maka dengan kebijakan fiskal dan moneter yang tepat diharapkan dapat mendorong perekonomian tumbuh lebih cepat dan pengangguran dapat ditekan. Sedangkan pada saat perekonomian dianggap terlalu laju yang ditandai dengan pertumbuhan yang tinggi dan tingkat inflasi yang juga tinggi, kebijakan fiskal dan moneter diharapkan dapat menekan dan mengarahkan perekonomian agar terhindar dari dampak negatif.

Kebijakan fiskal dan kebijakan moneter merupakan bagian integral dari kebijakan makroekonomi yang memiliki target yang harus dicapai baik dalam jangka pendek dan jangka panjang. Sudah lama terjadi perdebatan antara kebijakan fiskal dan moneter. Di satu sisi, kebijakan moneter diarahkan pada pencapaian target menjaga stabilitas tingkat harga. Sementara itu disisi lain kebijakan fiskal ditetapkan untuk mencapai

87 - Volume 2, No. 4, November 2014 pertumbuhan ekonomi. Hal ini kemudian yang menyebabkan munculnnya trade-off antara pencapaian stabilitas harga dan pertumbuhan ekonomi terutama dalam jangka pendek. Kebijakan defisit fiskal yang tinggi dapat menyebabkan kenaikan tingkat inflasi, sebaliknya perekonomian dengan tingkat inflasi yang tinggi juga memberikan dampak negatif bagi pertumbuhan ekonomi. Perkembangan perekonomian yang semakin dinamis dan terintegrasi dengan perekonomian dunia memberikan implikasi penting bagi para pelaku ekonomi terutama dalam pengambilan kebijakan makroekonomi. Pengelolaan kebijakan fiskal dan moneter melalui koordinasi yang baik akan memberikan sinyal positif bagi pasar dan menjaga stabilitas makroekonomi.

METODE PENELITIAN

Penelitian ini menggunakan teknik analisa model Persamaan Simultan. Selanjutnya dari hasil estimasi persamaan dibuat model persamaan kurva IS dan kurva LM sebagai dasar untuk menentukan efektivitas antara kebijakan fiskal dan kebijakan moneter di Indonesia, yang nantinya kita akan bisa melihat kebijakan manakah yang mempunyai peran besar dalam kasus perekonomian di Indonesia.

Berdasarkan variabel yang telah disusun dalam penelitian ini, maka dibuat model persamaan sebagai berikut:

Persamaan Struktural:

Ct = β1 + α1Ydt + α2Ct-1 + et1 ... (1) It = β2 + α3Yt +α4it + α5It-1 + et2 ... (2) Mt = β3 + α6Yt + α7 Kurst + α8Mt-1 + et3

... (3) Mdt = β4 + α9Yt + α10it + et4 ... (4)

Variabel Eksogen: Gt = G0 ... (5) Xt = X0 ... (6) Mst = Ms0 ... (7) Persamaan Identitas: Yt = Ct + It + Gt + Xt – Mt ... (8) Mst = Mdt ... (9) Dimana:

Yt = Produk domestik bruto (PDB) Ydt = Disposible income

Ct = Konsumsi

Ct-1 = Konsumsi sebelumnya It = Investasi

It-1 = Investasi sebelumnya Gt = Pengeluaran pemerintah Xt = Ekspor

Mt = Impor

Mt-1 = Impor sebelumnya

it = Tingkat bunga (Interest Rate) Kurst = Nilai Tukar

Pada model persamaan simultan, dalam Hal persamaan tersebut diidentifikasi, jumlah dari

predeterminded yang dikeluarkan dari persamaan

tidak boleh lebih sedikit dari jumlah variabel endogen yang dimasukkan dalam persamaan dikurangi dengan 1, yaitu :

K – k ≥ m − 1 ... (10) Dimana :

M : Jumlah variabel endogen dalam model. m : Jumlah variabel endogen dalam persamaan

yang diberikan.

K : Predeterminded variable dalam model. k : Predeterminded variable dalam persamaan

yang diberikan.

Kriteria yang digunakan untuk menentukan persamaan simultan adalah :

1.

Jika K −κ = m −1 , maka persamaan tersebutjust identified, persamaan just identified

diselesaikan dengan Indirect Least Square (ILS)

Volume 2, No. 4, November 2014 - 88

over identified, persamaan over identified

diselesaikan dengan Two Stage Least Square (2SLS).

3.

Jika K −κ < m −1 maka persamaan tersebutunidentified atau tidak dapat diidentifikasi.

Metode 2SLS digunakan untuk model regresi persamaan simultan yang mengandung persamaan-persamaan yang over identified. Meskipun demikian, 2SLS juga bisa digunakan untuk mnyelesaikan persamaan yang identified. Metode ini dikembangkan oleh Henri Theil dan Robert Basmann (Gujarati, 2012).

KAJIAN PUSTAKA

Efektivitas Kebijakan Fiskal dan Moneter Dalam dunia nyata, pilihan kebijakan mana yang lebih tepat antara kebijakan fiskal dan kebijakan moneter senantiasa terus menjadi bahan perdebatan klasik. Bersamaan dengan itu telah dilakukan penelitian-penelitian dalam rangka memilih kebijakan yang lebih efektif, namun penelitian tersebut menghasilkan kesimpulan yang berbeda untuk masing-masing negara dan waktu penelitian. Sampai sekarang perdebatan tersebut terus berlangsung, perbedaan mazhab pemikiran menghasilkan solusi yang berbeda.

1) Pandangan Kaum Klasik Terhadap Kebijakan Fiskal dan Moneter

Menurut ekonom klasik permintaan uang tidak ditentukan oleh tingkat suku bunga tetapi ditentukan oleh permintaan masyarakat akan uang untuk membiayai transaksi. Menurut ekonom klasik uang tidak digunakan untuk spekulasi dan oleh sebab itu permintaan uang tidak dipengaruhi oleh suku bunga.

Sedangkan kebijakan fiskal hanya menaikkan suku bunga dan tidak menimbulkan sesuatu perubahan terhadap pendapatan nasional. Kenaikan pendapatan nasional yang tidak menimbulkan kenaikan terhadap pendapatan nasional tersebut disebut crowding out yaitu suatu proses dalam perekonomian di mana kenaikan pengeluaran pemerintah diikuti dengan kemerosotan investasi oleh swasta. Kemerosotan investasi swasta tersebut diakibatkan oleh kenaikan suku bunga. Dalam kondisi full crowding out pengeluaran agregat (AE) tidak mengalami perubahan karena meskipun G meningkat disisi lain I menjadi berkurang.

2) Pandangan Keynesian Terhadap Kebijakan Fiskal Dan Moneter

Keynesian lebih menekankan kebijakan fiskal untuk mempengaruhi kegiatan perekonomian. Keynesian setuju ada kaitan antara uang beredar dengan aktivitas perekonomian, tetapi menolak pendapat monetaris yang mengatakan uang beredar sebagai penyebab utama berfluktuasinya kegiatan perekonomian. Pemikiran Keynesian berdasar pada:

(a). Sensitivitas permintaan uang untuk spekulasi, dimana perubahan suku bunga akan menimbulkan perubahan yang besar terhadap permintaan uang untuk spekulasi (dan berpengaruh terhadap permintaan uang secara keseluruhan). Secara grafik hal ini berarti kurva permintaan uang akan elastis/landai dan kurva LM juga akan menjadi elastis/landai.

(b). Sensitivitas kurva MEI (Marginal Efficiency of

Investment), dimana investasi oleh pihak swasta

ditentukan oleh faktor-faktor: suku bunga, tingkat pengembalian modal, kemajuan teknologi dan

89 - Volume 2, No. 4, November 2014 ramalan mengenai ekonomi masa datang dan tingkat pendapatan nasional. Oleh karena investasi bergantung kepada banyak faktor maka kurva MEI yang menggambarkan keinginan untuk investasi pada berbagai tingkat suku bunga adalah tidak elastis atau curam.

Menurut Keynesian karena kurva IS

curam dan kurva LM landai maka kebijakan

fiskal relatif lebih efektif karena pertambahan

pendapatan nasional cukup besar dan kenaikan

suku bunga relatif kecil.

3) Pandangan Monetaris Terhadap

Kebijakan Fiskal Dan Moneter

Menurut moneteris kebijakan yang paling tepat untuk menstabilkan perekonomian adalah kebijakan moneter. Mereka percaya kebijakan moneter mempunyai dampak langsung terhadap kegiatan perekonomian. Pendapat ini didasarkan pada pemikiran bahwa permintaan uang untuk spekulasi adalah tidak penting, menurut mereka uang terutama untuk membiayai transaksi.

Berdasarkan pendapat moneteris permintaan uang adalah tidak sensitif terhadap perubahan suku bunga, berarti permintaan uang tidak elastis dan bentuk kurva LM curam. Kurva permintaan uang yang tidak elastis akan menyebabkan kurva LM juga tidak elastis. Selain itu kaum moneteris berpendapat suku bunga merupakan penentu utama tingkat investasi yang akan dilakukan oleh pihak swasta. Dengan demikian pengeluaran ini sangat sensitif terhadap perubahan-perubahan suku bunga

dan sifat ini secara grafis digambarkan kurva MEI yang landai, karena kurva MEI landai maka kurva IS juga landai.

HASIL PEMBAHASAN Perkembangan Sektor Riil

Pertumbuhan ekonomi Indonesia sangat dipengaruhi oleh pertumbuhan konsumsi domestik (C). Sebagaimana terlihat pada Gambar 1, tingkat konsumsi masyarakat terhadap PDB terus meningkat dari tahun ke tahun, kecuali pada tahun 1998 yang sempat menurun karena terjadi krisis ekonomi. Sepanjang tahun 1984 sampai 2012 tingkat konsumsi masyarakat Indonesia dalam mempengaruhi PDB adalah sebesar 47,2 persen.

Kontribusi pertumbuhan investasi terhadap PDB sebesar rata–rata 30,4 persen, masih jauh dari yang diharapkan. Karena investasi merupakan komponen penting dalam menentukan prospek ekonomi jangka panjang, peran investasi diharapkan meningkat di masa mendatang..

Selanjutnya pengeluaran pemerintah setiap tahunnya terus meningkat, akan tetapi rasionya terhadap PDB senantiasa berfluktuasi dari tahun ke tahun, dan kalau dirata–ratakan tingkat pengeluaran pemerintah Indonesia dalam mempengaruhi PDB adalah sebesar 20,2 persen. Ketika faktor–faktor lain cenderung menurun perannya dalam perekonomian, maka peran pemerintah yang harus meningkatkan kinerja perekonomian tersebut dengan meningkatkan pengeluaran belanja.

Volume 2, No. 4, November 2014 - 90 Gambar 1. Perkembangan Sektor Rill Indonesia Tahun 1984–2012.

Perkembangan Sektor Moneter

Sektor keuangan yang menjadi variabel dalam penelitian meliputi: jumlah uang beredar (Ms), jumlah permintaan uang (Md), tingkat suku bunga (i) dan kurs Rupiah terhadap US Dolar (kurs). Permintaan uang riil yang dipakai dalam penelitian ini adalah permintaan atas saldo riil uang kartal dan uang giral (M1). Karena permintaan uang diasumsikan sama dengan penawaran uang, maka jumlah permintaan uang (M1) menunjukkan tren yang terus meningkat dari tahun ke tahun.

Indikator sektor keuangan yang lain adalah nilai tukar rupiah terhadap Dolar Amerika (Kurs). Kurs dari tahun 1984 terus mengalami depresiasi hingga puncaknya saat krisis ekonomi tahun 1998, rupiah melemah sampai 244 persen. Pasca Krisis ekonomi Tahun 1998 Kurs mengalami perkembangan yang fluktuatif, dimana sempat terapresiasi sebesar 21 persen pada tahun 1999, namun kembali terdepresiasi lagi sampai 28 persen pada tahun 2001, yang selanjutnya sampai dengan sekarang perkembangan Kurs Rupiah terhadap Dollar Amerika mengalami tren naik turun.

Indikator sektor keuangan selanjutnya yang digunakan dalam penelitian ini adalah tingkat suku bunga (SBI). Perkembangan suku bunga deposito tiga bulan di Indonesia selama tahun 1984 sampai dengan 2012 yang menunjukkan angka berfluktuasi dari tahun ke tahun. Tingkat suku bunga tertinggi adalah sebesar 25 % pada tahun 1999, serta yang terendah ada pada tahun 2012 dengan tingkat suku bunga sebesar 5,77 persen. Namun kalau dirata– ratakan tingkat suku bunga di Indonesia selama kurun waktu 1984–2012 adalah sebesar 14,63 persen.

Hasil Uji Stasionaritas

Untuk menghindari regresi lancung, peneliti melakukan pengujian sifat data dengan menggunakan uji akar–akar unit (unit roots test). Pengujian akar–akar unit yang dipergunakan pada penelitian ini adalah uji Philips–Perron (PP), adapun hasil uji Philips–Perron (PP) untuk data series selama tahun 1984–2012 ditunjukkan oleh hasil yang dapat dilihat pada tabel 1.

Berdasarkan tabel 1 diatas terlihat bahwa hasil

M ily a r (Rp) Tahun PDB (Y) C I X M G

91 - Volume 2, No. 4, November 2014 uji pada tingkat level belum ada data yang stasioner, ditunjukkan dengan hasil tes masih belum lebih negatif dari nilai kritis Mac Kinnon. Karena belum

ada data yang stasioner pada tingkat level, maka kemudian diuji kembali pada tingkat difference.

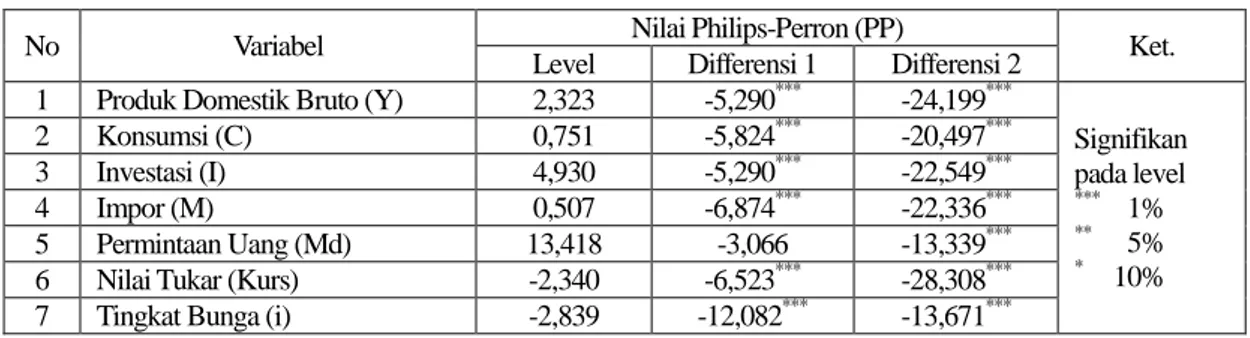

Tabel 1. Hasil Uji Stasionaritas

No Variabel Nilai Philips-Perron (PP) Ket.

Level Differensi 1 Differensi 2 1 Produk Domestik Bruto (Y) 2,323 -5,290*** -24,199***

Signifikan pada level *** 1% ** 5% * 10% 2 Konsumsi (C) 0,751 -5,824*** -20,497*** 3 Investasi (I) 4,930 -5,290*** -22,549*** 4 Impor (M) 0,507 -6,874*** -22,336*** 5 Permintaan Uang (Md) 13,418 -3,066 -13,339*** 6 Nilai Tukar (Kurs) -2,340 -6,523*** -28,308*** 7 Tingkat Bunga (i) -2,839 -12,082*** -13,671*** Hasil pengujian menunjukkan bahwa pada first

difference, semua variabel sudah menghasilkan nilai

tes sangat signifikan dengan tingkat kesalahan 1 persen, kecuali variabel permintaan uang (Md) yang nilai tesnya belum lebih negatif dari nilai kritis Mac Kinnon. Sehingga diuji lagi pada second differences,

dan hasil pengujian menunjukkan bahwa semua variabel sudah stasioner.

Identifikasi Persamaan Simultan

Sesuai dengan kriteria identifikasi persamaan simultan, identifikasi persamaan simultan dalam penelitian ini seperti terlihat pada tabel. 2.

Tabel 2.

Identifikasi Persamaan Simultan

Persamaan K k M (K-k) (m-1) Identifikasi

Konsumsi 6 1 2 5 1 Overidentified

Investasi 6 2 2 4 1 Overidentified

Impor 6 2 2 4 1 Overidentified

Permintaan Uang 6 1 2 5 1 Overidentified

Persamaan simultan dalam penelitian ini adalah overidentified. Persamaan overidentified diselesaikan dengan Two stage least squared (TSLS). TSLS merupakan metode persamaan tunggal dengan adanya korelasi antara variabel-variabel gangguan dan variabel-variabel bebas, sehingga teknik OLS diterapkan pada persamaan struktural secara terpisah, sehingga bias simultan dapat dihilangkan.

Hasil Regresi Persamaan Simultan

Hasil regresi persamaan simultan dengan metode TSLS menggunakan program eviews 7 adalah sebagai berikut :

1. Persamaan Konsumsi Ct = -24517,18 + 0,545Ydt + 0,111Ct-1 ... (11) 2. Persamaan Investasi It = 188811,3 + 0,33Yt – 12104,98 it – 0,16It-1 ... (12) 3. Persamaan Impor Mt = 18265,12 + 0,015Yt – 1,048Kurst + 0,211Mt-1 ... (13)

Volume 2, No. 4, November 2014 - 92

4. Persamaan Permintaan Uang

Mdt = 434233,3 + 0,05Yt – 22599,1(it) ... (14) Tranformasi Persamaan.

Dalam mengestimasi model persamaan untuk mendapatkan nilai masing-masing persamaan, diasumsikan nilai tahun sebelumnya (t-1) adalah nilai rata–rata yang dihitung dari 1984 sampai dengan tahun 2012. Nilai Yt dan it adalah nilai keseimbangan yang hendak dicari. Berdasarkan asumsi–asumsi tersebut maka hasil dari transformasi data tersebut adalah sebagai berikut:

1. Persamaan Konsumsi

Berdasarkan hasil pers. (11) maka nilai C dapat di hitung, serta hasilnya sebagai berikut : Ct = 0,545 (Yt) – 39.916,52 ... (15)

2. Persamaan Investasi

Berdasarkan hasil pers. (12) maka nilai I dapat di hitung, serta hasilnya sebagai berikut :

It = 92.637,63 + 0,33(Yt) – 12104,98(it) ... (16)

3. Persamaan Impor

Berdasarkan hasil pers. (13) maka nilai M dapat di hitung, serta hasilnya sebagai berikut : Mt = 23.272,89 + 0.015 (Yt) ... (17)

4. Persamaan Permintaan Uang

Berdasarkan hasil pers. (14) maka nilai Md dapat di hitung, serta hasilnya sebagai berikut : Mdt = 434233,3 + 0,05Yt – 22599,1(it)

... (18)

5. Pengeluaran Pemerintah

Nilai pengeluaran pemerintah (G) diasumsikan eksogen, G=G0 dan nilainya adalah rata–rata pengeluaran pemerintah selama masa penelitian yaitu sebesar : 365010,28.

G0 = 365010,28 ... (19)

6. Ekspor

Nilai ekspor (X) diasumsikan eksogen, X=X0 dan nilainya adalah rata–rata ekspor selama masa penelitian yaitu sebesar : 66962,07. X0 = 66962,07 ... (20)

7. Penawaran Uang

Nilai penawaran uang (Ms) diasumsikan eksogen, Ms=Ms0 dan nilainya adalah rata– rata penawaran uang selama masa penelitian yaitu sebesar : 202076,79.

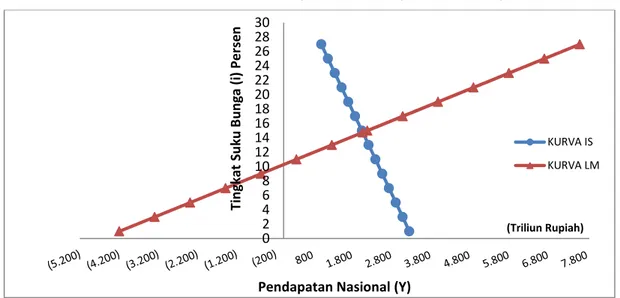

Ms0 = 202076,79 ... (21) Perhitungan Persamaan Keseimbangan Pasar Barang (Kurva IS)

Berdasarkan hasil estimasi yang telah

dilakukan maka persamaan keseimbangan

pasar barang (kurva IS) dapat dihitung sebagai

berikut : Y= C + I + G + X – M. Sehingga

diperoleh :

0,14 (Yt) = 461.420,55 –12.104,98 (it) Yt = 3.295.861,07–86.464,14 (it) .... (22) it = 38,12 – 0,0000116 (Yt) ... (23)

Dari pers. (22) dan (23) dapat disimpulkan bahwa, apabila tingkat suku bunga (i) = 0 maka pendapatan nasional (Y) = 3.295.861,07 milyar rupiah, sedangkan bila pendapatan nasional (Y) = 0 maka tingkat suku bunga (i) = 38,12 persen. Selain itu juga dapat diketahui besaran multiplier C, I, G dan X adalah α = 1/0,14 = 7,14. Sedangkan besaran multiplier M adalah –α = - 7,14.

Perhitungan Persamaan Keseimbangan Pasar Uang (Kurva LM)

Kurva LM dibentuk dari perpotongan pers. (21) dengan pers. (18). Berdasarkan hasil

93 - Volume 2, No. 4, November 2014 perhitungan yang telah dilakukan maka persamaan kurva LM dapat dihitung sebagai berikut : Ms0 = Md, sehingga diperoleh : 0.05 (Yt) = – 232.156,51 +22.599,1 (it) Yt = 451.982 (it) – 4.643.130,2 ... (24) it = 0,00000221 (Yt) + 10,27 ... (25)

Dari pers. (24) dan (25) dapat disimpulkan bahwa, apabila tingkat suku bunga (i) = 0 maka pendapatan nasional (Y) = -4.643.130,2 milyar rupiah, sedangkan bila pendapatan nasional (Y) = 0 maka tingkat suku bunga (i) = 10,27 persen.

Perhitungan Keseimbangan Pasar Barang dengan Pasar Uang

Berdasarkan hasil pers. (22) dan Pers. (24) maka dapat dihitung keseimbangan pendapatan nasional dan tingkat suku bunga yang menghubungkan antara pasar barang dengan pasar uang adalah sebagai berikut : IS = LM, dengan hasil i = 14,74.

Apabila diketahui tingkat bunga 14,74 % maka Y keseimbangan sebesar =

2.021.379,65.

Secara grafis keseimbangan kurva IS–LM adalah sebagaimana digambarkan pada Gambar 2 berikut :

Gambar 2. Kurva Keseimbangan Pasar Barang dan Pasar Uang

Multiplier Kebijakan Fiskal

Angka multiplier kebijakan fiskal (Mkf) dapat dihitung : Mkf = hα ℎ:𝑘𝑏α Mkf = (22599,1)(7,14) 22599,1:*(0,05)(12104,98)(7,14)+ Mkf = 5,99

Hasil ini berarti apabila pengeluaran pemerintah ditambah satu satuan maka PDB

akan meningkat sebesar 5,99 kali penambahan jumlah pengeluaran pemerintah dengan asumsi tidak ada perubahan kebijakan moneter. Multiplier Kebijakan Moneter

Angka multiplier kebijakan moneter (Mkm) dapat dihitung : Mkm = bα ℎ:𝑘𝑏α Mkm = (12104,98)(7,14) 22599,1:*(0,05)(12104,98 )(7,14)+ 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 Ti n gkat S u ku B u n ga ( i) Per sen

Pendapatan Nasional (Y)

(Triliun Rupiah)

KURVA IS KURVA LM

Volume 2, No. 4, November 2014 - 94 Mkm = 3,21

Hasil ini berarti apabila jumlah uang yang beredar ditambah satu satuan maka PDB akan meningkat sebesar 3,21 kali penambahan jumlah uang beredar, dengan asumsi tidak ada perubahan kebijakan fiskal.

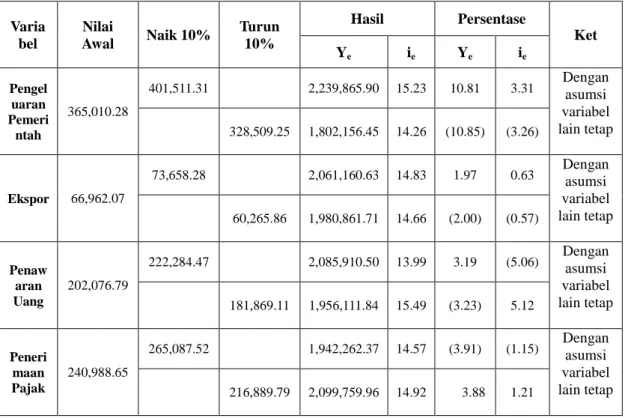

Simulasi Kebijakan

Simulasi kebijakan bertujuan untuk mengukur seberapa besar perubahan nilai variabel endogen apabila variabel eksogen didalam model diubah. Hasil simulasi perubahan variabel eksogen dalam persentase (%) terhadap nilai pendapatan nasional dan tingkat bunga, sebagaimana tercantum dalam Tabel 3.

Tabel 3. Hasil Simulasi Kebijakan

Varia bel Nilai Awal Naik 10% Turun 10% Hasil Persentase Ket Ye ie Ye ie Pengel uaran Pemeri ntah 365,010.28 401,511.31 2,239,865.90 15.23 10.81 3.31 Dengan asumsi variabel lain tetap 328,509.25 1,802,156.45 14.26 (10.85) (3.26) Ekspor 66,962.07 73,658.28 2,061,160.63 14.83 1.97 0.63 Dengan asumsi variabel lain tetap 60,265.86 1,980,861.71 14.66 (2.00) (0.57) Penaw aran Uang 202,076.79 222,284.47 2,085,910.50 13.99 3.19 (5.06) Dengan asumsi variabel lain tetap 181,869.11 1,956,111.84 15.49 (3.23) 5.12 Peneri maan Pajak 240,988.65 265,087.52 1,942,262.37 14.57 (3.91) (1.15) Dengan asumsi variabel lain tetap 216,889.79 2,099,759.96 14.92 3.88 1.21

Volume 2, No. 4, November 2014 - 96 Analisis Efektivitas Antara Kebijakan Fiskal

dan Kebijakan Moneter

Multiplier kebijakan fiskal lebih besar daripada multiplier kebijakan moneter, maka kebijakan fiskal lebih efektif didalam mempengaruhi tingkat pertumbuhan ekonomi atau peningkatan PDB. Dengan penambahan pengeluaran yang sama kebijakan fiskal akan meningkatkan PDB sebesar 5,99 kali nilai perubahan, sedangkan kebijakan moneter akan menambah PDB sebesar 3,21 kali nilai perubahan, dengan asumsi variabel-variabel yang lain tetap. Atau dapat dilihat juga dari bentuk kurva keseimbangan pasar barang dan pasar uang (IS– LM), dimana kurva IS lebih curam daripada kurva LM sebagaimana di jelaskan oleh Froyen (2002:171), “Kebijakan Fiskal lebih efektif daripada kebijakan moneter apabila : Kurva IS lebih curam daripada kurva LM. Dalam kondisi tersebut kebijakan fiskal relatif lebih efektif karena dengan adanya peningkatan pengeluaran pemerintah akan menggeser kurva IS ke sebelah kanan sehingga terjadi pertambahan pendapatan nasional yang cukup besar dengan adanya kenaikan suku bunga relatif kecil”.

SIMPULAN DAN SARAN Simpulan

1. Keseimbangan Pendapatan Nasional Indonesia berada pada angka 2.021.379,65 miliar Rupiah atau 2.021,38 trilliun Rupiah dengan tingkat bunga sebesar 14,74 %. 2. Hasil Penelitian diperoleh angka multiplier

kebijakan fiskal (Mkf) sebesar = 5,99, dan angka multiplier kebijakan moneter (Mkm) sebesar = 3,21.

3. Berdasarkan bentuk kurva keseimbangan IS– LM dimana kurva IS lebih Curam dan kurva LM lebih landai, serta angka Mkf lebih besar dari angka Mkm, dapat disimpulkan yang bahwa kebijakan fiskal akan lebih efektif diterapkan daripada kebijakan moneter dalam mempengaruhi tingkat pertumbuhan ekonomi Indonesia.

Saran

1. Berdasarkan nilai keseimbangan IS–LM yang diperoleh, terlihat bahwa masih terdapat ruang bagi pemerintah untuk meningkatkan Pendapatan Nasional, dimana pemerintah harus konsisten menjaga tingkat bunga yang stabil dan mendorong kebijakan yang dapat meningkatkan sektor riil, sehingga perekonomian dapat terus tumbuh dan stabilitas tetap terjaga;

2. Dengan diketahuinya nilai Mkf dan Mkm, maka pemerintah dapat melakukan simulasi untuk memilih kebijakan apa yang lebih tepat digunakan di Indonesia antara kebijakan fiskal dan moneter;

3. Pemerintah disarankan terus aktif menjalankan kebijakan APBN yang ekspansif, namun disisi lain harus diimbangi kebijakan moneter yang longgar agar perekonomian dapat tumbuh dengan stabil.

97 - Volume 2, No. 4, November 2014 DAFTAR PUSTAKA

Abdullah S.I. 1990. Model Makro Ekonomi

Indonesia. Lembaga Ilmu Pengetahuan

Indonesia, Jakarta.

Abdur R. 2009, Analisis Efektivitas Kebijakan

Fiskal Dan Moneter Terhadap Produk Domestik Bruto Indonesia, Tesis USU,

tidak dipublikasikan.

Albatel, H, Abdullah, 2003, Government Activity and Policy and Economic Development in Saudi Arabia, Journal of Economics and Administrative Sciences.

Ali W. 2002. Kebijakan Fiskal Dan Moneter Di Indonesia: Perbandingan Efektivitas, Jurnal

Ekobis, vol.1, No. 2, Agustus 2002

Aliman. 2004. Analisis Efektivitas Penerapan Kebijakan Moneter dan Fiskal Dalam Perekonomian Indonesia, Jurnal Ekonomi

dan Manajemen, Vol 4 No.1, Januari 2004,

Ikatan Sarjana Ekonomi Indonesia (ISEI). Almizan U. dan Yasin, A. 2004, Issu-issu Kebijakan

Fiskal Kontemporer: Suatu Survei Literatur,

Jurnal Keuangan dan Moneter, Vol 7 N0.1

Th.2004, Jakarta.

Amril A. 2002. Peranan Kebijakan Moneter Dalam Pembangunan Ekonomi Nasional, Jurnal

Ekonomi Dan Studi Pembangunan, Vol.3

Nomor 1, April 2002, Yogyakarta.

Bank Indonesia, Statistik Ekonomi Keuangan

Indonesia, berbagai edisi, Jakarta.

Boediono, 1999, Teori Pertumbuhan Ekonomi, Edisi Pertama, BPFE, Yogyakarta.

Departemen Keuangan RI, Nota Keuangan dan

Rancangan Anggaran Pendapatan Dan Belanja Negara, berbagai edisi, Jakarta.

Dornbusch, Rudiger, Fischer Stanley, 2001,

Macroeconomics, eighth Edition, Mc Graw

Hill, New York

Froyen, R. T, 2002. Macroeconomics Theories and

Policies, seventh edition, Pearson Education,

New Jersey.

Giavazzi, F. 2003. Inflation Targeting and The

Fiscal Policy Regime : The Experience in Brazil, Bank of England Quarterly Bulletin

Goeltom, M. S. 1999. Perubahan Perspektif dalam Mencari Kebijakan Moneter: Kasus Indonesia, Analisis CSIS, Tahun XXVIII/1999 No.4

Gujarati, D. 2012. Dasar – Dasar Ekonometrika, (terjemahan) edisi kelima, Penerbit Salemba Empat, Jakarta.