13 2.1 Landasan Teori

2.1.1 Laporan Keuangan

Perkembangan pasar modal yang semakin pesat berdampak terhadap semakin meningkatnya kebutuhan masyarakat akan informasi mengenai perusahaan yang terdaftar di pasar modal. Informasi tersebut yaitu berupa laporan keuangan. Maka dari itu laporan keuangan harus mampu untuk menyediakan informasi secara kuantitatif, lengkap dan dapat dipercaya bagi para pemakainya, sehingga para pemakainya dapat mengambil keputusan secara tepat .

Menurut Kieso dan Weygandt (2011) laporan keuangan merupakan alat utama untuk mengkomunikasikasn informasi akuntansi kepada pihak – pihak yang berkepentingan atas perusahaan. Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (IAI; 2012), paragraf 10, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

PSAK No. 1 (IAI; 2012), paragraf 10 juga menyebutkan bahwa tujuan dari laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Agar tujuan tersebut tercapai, laporan keuangan

menyajikan informasi keuangan suatu entitas yang meliputi: aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, konstribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas.

Suatu laporan keuangan memiliki ciri khas yang membuat informasi dalam laporan keuangan berguna bagi para pengguna. Ciri khas tersebut dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPPLK) dikenal dengan karakteristik kualitatif. Berdasarkan KDPPLK dalam PSAK (IAI, 2012), paragraf 24 menjelaskan bahwa terdapat empat karakteristik kualitatif pokok sebagai berikut:

1. Dapat dipahami. Kualitas penting dari sebuah informasi dalam laporan keuangan yaitu kemudahannya untuk dapat segera dipahami oleh pengguna.

2. Relevan. Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

3. Keandalan. Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari

yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan. Pengguna harus dapat memperbandingkan laporan keuangan entitas antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar entitas untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Laporan keuangan bertujuan untuk memberikan informasi kepada para pemakainya untuk membantu para pemakainya dalam melakukan pengambilan keputusan. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 09 (IAI; 2012) menjelaskan bahwa pemakai laporan keuangan meliputi investor, karyawan, kreditor, pelanggan, pemerintah serta lembaga – lembaganya dan masyarakat.

2.1.2 Auditing

2.1.2.1 Definisi Auditing

Menurut Arens, Beasley, dan Elder (2010), pengertian auditing adalah sebagai berikut :

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan – catatan pembukuan dan bukti – bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan uraian diatas dapat diketahui bahwa laporan keuangan perlu diaudit agar informasi keuangan yang disajikan di dalam laporan keuangan bersifat adil (fair) bagi semua pihak yang berkepentingan baik itu manajemen, pemegang saham, pemerintah, ataupun kreditur. Jika tidak dilakukan audit, ada kemungkinan bahwa laporan keuangan tersebut mengandung kesalaham baik yang disengaja maupun tidak disengaja. Oleh sebab itu perlu dilakukan proses audit agar pihak – pihak yang berkepentingan terhadap laporan keuangan percaya bahwa laporan keuangan yang mereka dapatkan telah disajikan secara wajar.

2.1.2.2 Jenis – Jenis Audit

Menurut Arens, et al. (2010) akuntan publik melaksanakan tiga jenis audit, yaitu :

1. Audit operasional, mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi.

2. Audit ketaatan, dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi.

3. Audit laporan keuangan, dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu.

2.1.2.3 Standar Auditing

Institut Akuntan Publik Indonesia (IAPI, 2011) telah menetapkan dan mengesahkan standar auditing yang terdiri atas sepuluh standar (SA 150.1-150.2) yang dikelompokkan menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan saksama. b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik – baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan standar akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan standar akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan standar akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.1.2.4 Proses Audit

Menurut Arens et al. (2010) proses audit dijelaskan sebagai berikut :

“Phase of the audit process the four aspects of a complete audit: (1) plan and design an audit approach, (2) perform test of control and substantive test of transaction, (3) perform analytical procedures and test of details of balances, and (4) complete the audit and issue the audit report.”

Berdasarkan pengertian proses audit yang dijelaskan oleh Arens et al. tersebut (2008) dapat diuraikan sebagai berikut:

Fase I : perencanaan dan perancangan pendekatan audit (plan and design an audit approach)

Terdiri dari proses penerimaan klien dan persiapan perencanaan awal, pemahaman bisnis dan industri klien, menilai risiko bisnis klien, menyiapkan prosedur analisis awal, menentukan tingkat materialitas dan menilai risiko audit yang akan diterima, memahami pengendalian internal perusahaan dan menaksir risiko pengendalian lalu mengembangkan perencanaan audit secara umum dan program audit

Fase II : melakukan tes atas pengendalian dan tes substantif atas transaksi (perform test of controls and substantive test of transactions)

Tujuan dalam tahap ini adalah:

1. Mendapatkan bahan bukti yang mendukung kebijakan dan prosedur pengendalian spesifik yang berperan terhadap tingkat risiko pengendalian yang ditetapkan, dan

2. Untuk memperoleh bahan bukti yang mendukung kebenaran transaksi

Fase III : melakukan prosedur analisis lebih rinci dan tes terinci atas saldo (perform analytical procedures and test of details of balances)

Tahap ini adalah tahap untuk memeproleh bahan bukti tambahan yang cukup untuk menentukan apakah saldo akhir dan catatan pada laporan keuangan dinyatakan dengan wajar.

Fase IV : penyelesaian audit dan penerbitan laporan audit (complete the audit and issue audit report)

Terdiri dari proses mereview kewajiban bersyarat, kejadian setelah tanggal neraca, mengakumulasikan bukti – bukti terakhir, evaluasi hasil dan menerbitkan laporan audit (memberikan pendapat) serta berkomunikasi dengan komite audit dan manajemen perusahaan.

2.1.3 Audit Delay

Audit delay atau audit report lag merupakan lamanya waktu penyelesaian audit terhitung mulai dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit (Utami, 2006). Menurut Dyer & McHugh (1975) “Auditors’ report lag is the open interval of number of days from the year end to the date recorded as the opinion signature date in the auditor’ report” (Utami, 2006). Menurut Ashton, Willingham, & Elliot (1987), “Audit delay is the length of time from a company’s fiscal year end to the date of the auditor’s report” (Carslaw & Kaplan; 1991).

Perbedaan waktu dalam audit lebih dikenal dengan audit delay. Subekti dan Widiyanti (2004) mengatakan perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan

mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Semakin panjang audit delay maka semakin lama auditor dalam menyelesaikan pekerjaan auditnya.

Menurut Knechel dan Payne (2001) audit delay atau audit reporting lag dapat dibedakan menjadi tiga, yaitu (Surbakti, 2009) :

1. Scheduling lag, yaitu selisih waktu antara tahun penutupan buku perusahaan dengan dimulainya pekerjaan lapangan auditor.

2. Fieldwork lag, yaitu selisih waktu antara dimulainya pekerjaan lapangan dan saat penyelesaiannya.

3. Reporting lag, yaitu selisih waktu antara saat penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

Sedangkan Dyer dan McHugh (1975) membagi keterlambatan atau lag menjadi (Setyorini, 2008) :

1. Preliminary lag, yaitu interval antara berakhirnya tahun fiskal sampai dengan tanggal diterimanya laporan keuangan pendahulu oleh pasar modal.

2. Auditor’s signature lag, yaitu interval antara berakhirnya tahun fiskal sampai dengan tanggal yang tercantum dalam laporan auditor.

3. Total lag, yaitu interval antara berakhirnya tahun fiskal sampai dengan tanggal diterimanya laporan keuangan tahunan publikasi oleh pasar modal.

Ketepatan waktu dalam menyampaikan laporan keuangan memang sangat penting. Suatu informasi dari laporan keuangan akan tidak lagi berarti jika informasi tersebut tidak datang disaat yang tepat. Informasi yang tepat waktu mengandung makna bahwa suatu informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi seseorang dalam melakukan pengambilan keputusan, sehingga suatu informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar membantu dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut (Baridwan, 2001).

2.1.4 Faktor - Faktor yang Mempengaruhi Audit Delay

2.1.4.1 Ukuran Perusahaan

Ukuran perusahaan dilihat dari total aset yang dimiliki. Ukuran perusahaan adalah besar kecilnya suatu perusahaan yang diukur dari besarnya total aset atau kekayaan yang dimiliki oleh suatu perusahaan. Menurut Badan Standarisasi Nasional, kategori ukuran perusahaan ada 3 jenis, yaitu:

1. Perusahaan Kecil

Perusahaan dapat dikategorikan perusahaan kecil apabila perusahaan memiliki kekayaan bersih lebih dari Rp 50.000.000,- dengan paling banyak Rp 500.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,- sampai dengan paling banyak Rp 2.500.000.000,-

2. Perusahaan Menengah

Perusahaan dapat dikategorikan perusahaan menengah apabila perusahaan memiliki kekayaan bersih lebih dari Rp 500.000.000,- sampai dengan paling banyak Rp 10.000.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,- sampai dengan paling banyak Rp 50.000.000.000,-

3. Perusahaan Besar

Perusahaan dapat dikategorikan perusahaan besar apabila perusahaan memiliki kekayaan bersih lebih dari Rp 10.000.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari Rp 50.000.000.000,-

Menurut Cullinan et al., (2003) terdapat tiga teori tentang alasan ukuran perusahaan mempengaruhi lamanya audit delay (Surbakti, 2009), pertama, semakin besar klien maka memiliki audit delay yang semakin pendek karena perusahaan tersebut bisa menyiapkan laporan keuangan dengan lebih cepat (the client preparation theory). Kedua, semakin besar klien maka memiliki audit delay yang semakin pendek karena auditor ingin menyelesaikan audit secara cepat untuk mempertahankan klien besar tersebut (the client service theory. Ketiga, semakin besar klien maka

semakin besar pula jumlah transaksi yang perlu diaudit, sehingga menghasilkan audit delay yang semakin lama (teori transaksi).

2.1.4.2 Tingkat Leverage

Tingkat leverage diukur dengan menggunakan rasio leverage. Rasio leverage menunjukkan seberapa besar kebutuhan dana perusahaan yang dibelanjai dengan pinjaman. Apabila perusahaan tidak menggunakan leverage dalam struktur modalnya, maka perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri dalam melakukan kegiatan usahanya. Jika perusahaan menggunakan modal sendiri maka risiko perusahaan menjadi kecil. Sebaliknya jika perusahaan menggunakan leverage dalam membiayai kegiatan usahanya maka risiko yang akan diterima oleh perusahaan semakin besar. Carslaw dan Kaplan (1991) menyebutkan bahwa pada kenyataannya perusahaan yang memiliki tingkat proporsi utang yang tinggi dibandingkan dengan total aset yang dimilikinya cenderung memiliki financial distress bahkan hingga menyebabkan perushaan mengalami kebangkrutan. Penelitian ini mengukur jumlah dari utang jangka panjang (tidak termasuk deferred tax) terhadap total aset dari perusahaan.

2.1.4.3 Profitabilitas

Menurut Supranoto (1990), profitabilitas adalah kemampuan perseroan untuk menghasilkan suatu keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun jangka panjang (Setiawan, 2013). Profitabilitas mengukur seberapa besar tingkat keuntungan yang dapat

diperoleh oleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan.

Perusahaan akan mengukur kemampuan perusahaan dalam

menghasilkan keuntungan baik dari tingkat penjualan, aset, modal maupun saham tertentu. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber – sumber dana perusahaan.

Penelitian ini menggunakan perhitungan Return On Equity (ROE) untuk menghitung profitabilitas dari perusahaan. ROE ini sering disebut dengan rate of return on net worth, yaitu rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari modal sendiri yang digunakan oleh perusahaan, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri.

Berdasarkan definisi diatas , maka dalam penelitian ini yang menjadi tolok ukur tingkat profitablitas yaitu ROE yang diperoleh dengan persamaan berikut:

Keterangan :

ROE = Rasio Tingkat Profitabilitas

Net Profit = Jumlah laba bersih yang dimiliki perusahaan Equity = Jumlah ekuitas yang dimiliki perusahaan

2.1.4.4 Reputasi Auditor

Mayhew (2001) mengartikan reputasi dalam pengauditan sebagai mekanisme endogen yang menghasilkan upaya audit yang maksimal dan sejalan dengan kualitas audit yang tinggi (Hutabarat, 2012). Ketika suatu auditor dianggap memiliki reputasi yang baik maka audit yang diberikan akan berkualitas tinggi, hal tersebut membuat auditor untuk terus memberikan upaya yang maksimal secara berkelanjutan. Auditor yang memiliki reputasi yang tinggi akan terus mempertahankan reputasinya dengan memberikan kualitas audit yang tinggi agar tidak mengancam dan membahayakan reputasinya. Reputasi auditor dalam penelitian ini diklasifikasikan menjadi dua yaitu Kantor Akuntan Publik (KAP) the big four dan KAP non the big four. Kantor Akuntan Publik (KAP) merupakan badan usaha yang telah mendapat izin dari Menteri Keuangan sebagai wadah bagi akuntan publik dalam memberikan jasanya.

Bentuk usaha Kantor Akuntan Publik yang dikenal menurut hukum Indonesia ada dua macam, menurut Jusup (2001):

a. Kantor Akuntan Publik dalam bentuk usaha sendiri. Kantor Akuntan Publik, bentuk ini menggunakan nama akuntan publik yang bersangkutan.

b. Kantor Akuntan Publik dalam bentuk usaha kerja sama Kantor Akuntan Publik, bentuk ini menggunakan nama sebanyak – banyaknya tiga nama akuntan publik yang menjadi rekan / partner dalam Kantor Akuntan Publik yang bersangkutan (Yulyanti, 2011).

Kantor Akuntan Publik yang masuk kategori KAP the big four di Indonesia yaitu:

1. Kantor Akuntan Publik Price Waterhouse Coopers, yang berafiliasi dengan Kantor Akuntan Publik Haryanto Sahari dan Rekan.

2. Kantor Akuntan Publik KPMG (Klynfeld Peat Marwick Goedelar), yang berafiliasi dengan Kantor Akuntan Publik Sasongko dan Sidharta. 3. Kantor Akuntan Publik Ernst dan Young, yang berafiliasi dengan

Kantor Akuntan Publik Purwantono, Sarwoko, dan Sandjaja.

4. Kantor Akuntan Publik Delloite Tauche Thomatshu, yang berafiliasi dengan Kantor Akuntan Publik Osman, Ramli, Satrio dan Rekan.

Banyak penelitian sebelumnya menunjukkan bukti empiris bahwa audit delay yang semakin pendek berhubungan dengan KAP big four. Hal ini diasumsikan karena KAP besar memiliki jumlah karyawan yang banyak, dapat mengaudit dengan lebih efisien dan efektif, serta memiliki spesialisasi industri yang akan membuat auditor memiliki dorongan dan kemampuan untuk memberikan kualitas audit yang lebih tinggi untuk menjaga reputasinya. Selain itu pemilihan KAP yang berkompeten kemungkinan dapat membantu waktu penyelesaian audit menjadi lebih cepat. Penyelesaian audit secara tepat waktu kemungkinan dapat meningkatkan reputasi KAP dan menjaga kepercayaan dari klien.

2.1.4.5 Opini Audit

Opini audit merupakan tanggung jawab akuntan publik, di mana akuntan publik memberikan pendapatnya terhadap kewajaran laporan keuangan yang disusun oleh manajemen dan merupakan tanggung jawab manajemen. Menurut Institut Akuntan Publik Indonesia (IAPI) berdasarkan Standar Auditing – Internastional Standard on Auditing (SA-ISA) yang berlaku dimulai pada atau setelah 1 Januari 2013 laporan auditor terdiri dari 3 standar audit, yaitu :

- SA 700: Perumusan suatu opini dan pelaporan atas laporan keuangan

- SA 705: Modifikasi terhadap opini dalam Laporan Auditor Independen

- SA 706: Paragraf penekanan suatu hal dan paragraph hal lain dalam Laporan Auditor Independen

Berdasarkan SA tersebut dapat disimpulkan terdapat 4 jenis opini audit, sebagai berikut :

1. Opini yang Tidak Dimodifikasi (Unmodified Opinion)

Berdasarkan SA 700 (par. 16) menjelaskan bahwa auditor wajib memberikan opini yang tidak dimodifikasi (WTP) ketika auditor menyimpulkan bahwa laporan keuangan dibuat, dalam segala hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku.

Persyaratan dalam kerangka pelaporan keuangan berdasarkan SA 700 (par.13), yaitu:

Secara khusus, auditor wajib mengevaluasi apakah, dengan mempertimbangkan persyaratan dalam kerangka pelaporan keuangan yang berlaku:

a. Laporan keuangan cukup mengungkapkan kebijakan akuntansi yang signifikan yang dipilih dan diterapkan;

b. Kebijakan akuntansi yang dipilih dan yang diterapkan adalah konsisten dengan kerangka pelaporan keuangan yang berlaku dan (memang) tepat;

c. Estimasi akuntansi yang dibuat manajemen adalah wajar; d. Informasi yang disajikan dalam laporan keuangan adalah

relevan, andal, dapat dibandingkan, dan dapat dipahami;

e. Laporan keuangan memberikan cukup disclosures yang memungkinkan pemakai memahami dampak transaksi dan peristiwa yang material terhadap informasi yang disampaikan dalam laporan keuangan; dan (lihat alinea A4)

f. Terminologi dalam laporan keuangan, termasuk judul setiap laporan keuangan, sudah tepat.

2. Opini yang Dimodifikasi dengan Kualifikasian (Qualified Opinion) Berdasarkan SA 705.A1 auditor memberikan qualified opinion dalam situasi ketikaa pengaruhnya tidak terlalu material dan pervasive untuk mengharuskan auditor memberikan opini adverse ataupun disclaimer. Hal ini berlaku dimana :

- Saat bukti audit yang diperoleh sudah cukup dan tepat, tetapi auditor menyimpulkan bahwa terdapat salah saji, baik secara individual atau agregat, yang bersifat material tetapi pervasive terhadap laporan keuangan; atau

- Auditor tidak dapat memperoleh bukti audit yang cukup dan tepat yang menjadi dasar opini. Auditor menyimpulkan bahwa kemungkinan pengaruh terhadap laporan keuangan dari salah

saji yang tidak terdeteksi, jika ada, bisa jadi material tetapi tidak pervasive.

3. Opini yang Dimodifikasi dengan Tidak Wajar ( Adverse Opinion ) Berdasarkan SA 705.A1 adverse opinion terjadi ketika pengaruh atas salah saji adalah material dan pervasive. Hal ini berlaku dimana bukti yang diperoleh telah cukup dan tepat, tetapi auditor menyimpulkan bahwa terdapat salah saji, secara individual atau agregat, bersifat material dan pervasive terhadap laporan keuangan. 4. Opini yang Dimodifikasi dengan Tidak Menyatakan Pendapat

( Disclaimer of Opinion)

Berdasarkan SA 705.A1 disclaiamer of opinion terjadi saat pengaruh yang mungkin dari salah saji yang tidak terdeteksi, jika ada, dapat bersifat keduanya, material dan pervasive. Hal ini berlaku dimana auditor telah memperoleh bukti yang cukup dan tepat untuk menjadi dasar opini, dan menyimpulkan bahwa pengaruh yang mungkin dari salah saji yang tidak terdeteksi, jika ada, dapat bersifat keduanya, material dan pervasive.

Hal ini juga berlaku untuk keadaan yang sangat langka dimana tidak mungkin untuk membentuk opini karena adanya interaksi dari beberapa ketidakpastian dan pengaruh kumulatif yang mungkin terjadi pada laporan keuangan. Hal ini juga berlaku meskipun auditor telah menemukan bukti audit yang cukup sehubungan dengan setiap ketidakpastian individu.

Sedangkan menurut Standar Profesional Akuntan Publik (PSA 29, SA Seksi 508, paragraf 10) yang masih berlaku hingga tahun buku 2012, ada lima jenis pendapat akuntan, yaitu :

a. Pendapat wajar tanpa pengecualian. Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku seperti yang diuraikan dalam paragraf 08.

b. Bahasa penjelasan ditambahkan dalam laporan auditor bentuk baku. Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya.

c. Pendapat wajar dengan pengecualian. Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

d. Pendapat tidak wajar. Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

e. Pernyataan tidak memberikan pendapat. Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

2.1.4.6 Kompleksitas Operasional

Kompleksitas operasional sebuah perusahaan yang bergantung pada jumlah dan lokasi unit operasinya (cabang) dan diversifikasi jalur produk, yang mana mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya. Hal tersebut juga mempengaruhi ketepatan waktu penyampaian laporan keuangan. Che-Ahmad dan Abidin (2008) menyebutkan bahwa perusahaan yang memiliki sejumlah anak

perusahaan akan memiliki operasi bisnis yang beragam sehingga membuat auditor yang mengaudit perusahaan akan meminta tambahan waktu untuk menyelesaikan proses audit perusahaan tersebut. Auditor diharapkan dapat menggunakan waktunya sebaik mungkin dalam melakukan penugasan auditnya seiring dengan tingkat kompleksitas operasional dari perusahaan klien yang cukup tinggi.

2.2 Kerangka Pemikiran

2.2.1 Hubungan Ukuran Perusahaan dengan Audit Delay

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki oleh perusahaan. Penelitian yang telah dilakukan oleh Ashton et al. (1987) menunjukkan bahwa faktor ukuran perusahaan memiliki pengaruh yang besar terhadap audit delay. Pengaruh ini dilihat dari semakin besar nilai aset maka semakin pendek waktu audit delay dan sebaliknya, semakin kecil nilai aset maka semakin panjang waktu audit delay. Menurut Dyer dan McHugh (1975) perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal tersebut disebabkan manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dan pemerintah. Oleh karena itu, perusahaan – perusahaan yang berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal (Subekti dan Widiyanti, 2004).

Che-Ahmad dan Abidin (2008) menjelaskan bahwa salah satu faktor yang menyebabkan hubungan negatif antara ukuran perusahaan dan audit delay yaitu pengendalian internal dari suatu perusahaan. Perusahaan besar biasanya mempunyai pengendalian internal yang lebih kuat yang akan mengurangi kesalahan dalam pelaporan keuangan yang mungkin terjadi, sehingga dapat membantu auditor dalam menyelesaikan pekerjaan auditnya lebih cepat.

Menurut penelitian Ashton et al. (1987); Carslaw dan Kaplan (1991); Subekti dan Widiyanti (2004); Che-Ahmad dan Abidin (2008); serta Rachmawati (2008), perusahaan besar melaporkan lebih cepat dibandingkan dengan perusahaan kecil. Kesimpulannya, ukuran perusahaan memiliki pengaruh terhadap audit delay. Namun, hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Halim (2000) dan Haron, Hartedi, dan Subroto (2006) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap audit delay.

2.2.2 Hubungan Tingkat Leverage dengan Audit Delay

Ashton et al. (1987) menemukan bahwa perusahaan – perusahaan finansial mengalami audit delay yang lebih pendek dibandingkan dengan perusahaan – perusahaan dalam jenis industri lain. Hal ini disebabkan perusahaan – perusahaan finansial tidak memiliki saldo persediaan yang cukup signifikan sehingga audit yang dilakukan cenderung membutuhkan waktu yang cukup sebentar. Aset yang dimiliki oleh perusahaan – perusahaan finansial berupa nilai moneter sehingga lebih mudah diukur bila dibandingkan dengan aset

yang berbentuk fisik seperti persediaan, aset tetap, dan aset tak berwujud (Febrianty, 2011).

Carslaw dan Kaplan (1991) menggunakan debt to asset ratio untuk mengukur tingkat leverage dalam penelitiannya. Hasil penelitian menemukan adanya hubungan yang positif antara debt to asset ratio dengan audit delay. Debt to asset ratio dapat mengindikasikan kesehatan dari perusahaan. Proporsi debt to asset ratio yang tinggi akan meningkatkan kegagalan perusahaan sehingga auditor akan meningkatkan perhatian bahwa ada kemungkinan laporan keuangan kurang dapat dipercaya. Selain itu mengaudit utang memerlukan waktu yang lebih banyak staf dan lebih rumit dibandingkan dengan mengaudit modal.

Dalam penelitian yang dilakukan oleh Che-Ahmad dan Abidin (2008) yang menggunakan long term debt (excluding deferred tax) to total equity, jumlah dari utang jangka panjang kemungkinan akan meningkatkan agency costs dan dapat meningkatkan pekerjaan audit, oleh sebab itu menyebabkan panjangnya waktu audit. Namun hasil penelitiannya membuktikan bahwa tingkat leverage tidak berhubungan dengan audit delay.

2.2.3 Hubungan Profitabilitas dengan Audit Delay

Perusahaan dengan profitabilitas yang tinggi diduga akan lebih pendek audit delay-nya dibandingkan perusahaan dengan profitabilitas yang rendah. Selain itu kemampuan perusahaan menghasilkan keuntungan, mempengaruhi rentang waktu penyampaian laporan keuangan tahunan ke publik. Penelitian

yang dilakukan oleh Carslaw dan Kaplan (1991) menemukan bahwa perusahaan yang mengalami rugi operasional telah meminta auditornya untuk menjadwalkan pengauditan lebih lambat dari biasanya. Sementara itu, bagi perusahaan yang memiliki profitabilitas tinggi cenderung mengharapkan penyelesaian audit secepat mungkin.

Che-Ahmad dan Abidin (2008) menggunakan Return On Equity (ROE) untuk memproksikan profitabilitas dari suatu perusahaan. Hasil penelitian yang dilakukannya menyatakan bahwa ROE berhubungan signifikan terhadap audit delay. Hal tersebut juga didukung oleh penelitian yang dilakukan oleh Vuko dan Cular (2014) yang menyatakan bahwa profitabilitas merupakan faktor yang menentukan audit delay di Kroasia. Tetapi dalam penelitiannya menggunakan ROA untuk memproksikan profitabilitas dari suatu perusahaan.

2.2.4 Hubungan Reputasi Auditor dengan Audit Delay

Reputasi auditor yang baik dilihat dari kualitas audit yang diberikan oleh auditor tersebut. Waktu audit yang cepat merupakan salah satu cara KAP dengan kualitas tinggi untuk mempertahankan reputasi mereka. Reputasi auditor dapat dilihat dari jenis KAP. Jenis KAP dibagi menjadi KAP the big four dan KAP non the big four. KAP yang berafiliasi dengan the big four mampu mengaudit secara lebih efisien dan memiliki fleksibilitas dalam melakukan penjadwalan untuk menyelesaikan audit (Carslaw dan Kaplan, 1991).

Hasil penelitian yang dilakukan oleh Che-Ahmad dan Abidin (2008) menunjukkan bahwa KAP yang besar (the big six) berhubungan dengan pendeknya waktu audit delay. Hal ini disebabkan KAP besar (the big six) memiliki sumber daya yang baik dengan pegawai yang memenuhi syarat sehingga dapat mengurangi waktu dalam melakukan penyelesaian audit.

2.2.5 Hubungan Opini Audit dengan Audit Delay

Penelitian yang dilakukan oleh Ashton et al. (1987) serta Carslaw dan Kaplan (1991) menemukan bahwa terdapat hubungan antara opini audit dengan audit delay. Perusahaan yang menerima qualified opinion menunjukkan audit delay yang lebih panjang dibanding dengan perusahaan yang menerima unqualified opinion. Hal penelitian ini didukung oleh Subekti dan Widiyanti (2004); Utami (2006); serta Che-Ahmad dan Abidin (2008).

Opini selain wajar tanpa pengecualian (qualified opinion) merupakan opini yang tidak diharapkan oleh semua perusahaan. Semakin tidak baik opini yang didapatkan oleh sebuah perusahaan maka akan semakin lama perusahaan mempublikasikan laporan keuangan auditannya. Jika laporan keuangan yang disampaikan tidak tepat waktu maka akan mencerminkan bahwa perusahaan tidak patuh terhadap peraturan yang ada.

2.2.6 Hubungan Kompleksitas Operasional dengan Audit Delay

Tingkat kompleksitas operasi sebuah perusahaan yang bergantung pada jumlah unit operasinya (cabang) serta diversifikasi dari jalur produk dan pasarnya, lebih cenderung mempengaruhi waktu yang dibutuhkan auditor

untuk menyelesaikan pekerjaan auditnya. Sehingga hal tersebut dapat mempengaruhi audit delay. Hal ini didukung oleh penelitian yang dilakukan Ashton et al. (1987) bahwa terdapat hubungan yang positif antara kompleksitas operasi perusahaan dengan audit delay.

Menurut Walker dan Hay (2006) jumlah anak perusahaan mewakili kompleksitas jasa audit yang diberikan yang merupakan ukuran rumit atau setidaknya transaksi yang dimiliki oleh klien KAP tersebut untuk diaudit (Arifa, 2013). Sedangkan menurut Che-Ahmad dan Abidin (2008) jumlah anak perusahaan yang dimiliki oleh perusahaan mencerminkan bahwa perusahaan memiliki unit operasi yang lebih banyak yang harus diperiksa dalam setiap transaksi dan catatan yang menyertainya, sehingga auditor memerlukan waktu yang lebih lama untuk melakukan pekerjaan auditnya.

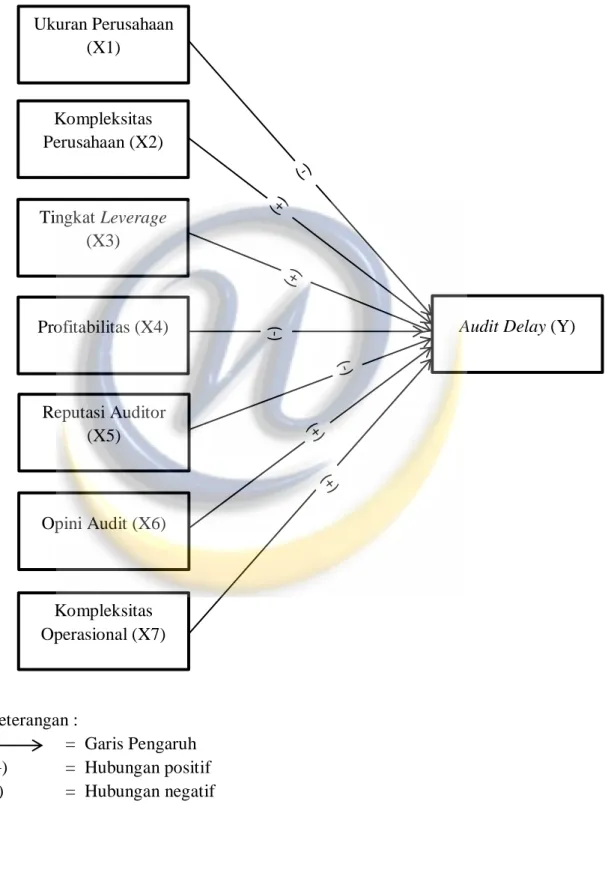

Kerangka pemikiran mengenai hubungan antar variabel – variabel yang telah dijelaskan diatas dapat digambarkan sebagai berikut (Gambar 2.1):

Gambar 2.1 Kerangka Pemikiran Keterangan : = Garis Pengaruh (+) = Hubungan positif (-) = Hubungan negatif Ukuran Perusahaan (X1) Kompleksitas Perusahaan (X2) Tingkat Leverage (X3) Reputasi Auditor (X5) Opini Audit (X6) Kompleksitas Operasional (X7)

Audit Delay (Y)

2.3 Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang telah dijelaskan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

Ha1 : Ukuran perusahaan, kompleksitas perusahaan, kompleksitas

operasional, profitabilitas, tingkat leverage, reputasi auditor, dan opini

audit berpengaruh secara simultan terhadap audit delay

Ha2 : Ukuran perusahaan secara parsial berpengaruh negatif terhadap audit

delay

Ha3 : Tingkat leverage secara parsial berpengaruh positif terhadap audit delay

Ha4 : Profitabilitas secara parsial berpengaruh negatif terhadap audit delay

Ha5 : Reputasi auditor secara parsial berpengaruh negatif terhadap audit

delay

Ha6 : Opini audit secara parsial berpengaruh positif terhadap audit delay

Ha7 : Kompleksitas operasional secara parsial berpengaruh positif terhadap