8 BAB II

TINJAUAN PUSTAKA

2.1 Konsep, Konstruk, Variabel Penelitian 2.1.1 Teori Auditing

2.1.1.1 Definisi Auditing

Dalam perekonomian global, hampir mustahil bagi seorang pengambil keputusan untuk mengetahui secara langsung organisasi yang menjadi rekan usahanya. Informasi yang disediakan oleh pihak-pihak lain harus menjadi andalan. Apabila informasi diperoleh dari pihak lain, kemungkinan bahwa informasi itu disalahsajikan secara sengaja ataupun tidak sengaja jauh lebih besar. Menurut Arens et al. (2012:24) auditing adalah:

“Auditing is accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independen person.“

Menurut Agoes (2012:4) auditing adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Menurut Whittington et al (2012:4)auditing adalah:

“Auditing is an examination of a company’s financial statements by a firm of independent public accountants. The audit consists of a searching investigation of the accounting records and other evidence supporting those financial statements. By obtaining an understanding of the company’s internal control, and by inspecting documents, observing of assets, making enquires within and outside the company, and performing other auditing procedures, the auditors will gather the evidence necessary to determine whether the financial statements provide a fair and reasonably complete picture of the company’s financial position and its activities during the period being audited”.

2.1.1.2 Jenis Auditor

Menurut Arens et. al (2012:19) dalam profesi auditor digolongkan menjadi empat jenis, jenis-jenis tersebut adalah:

1) Auditor Kantor Akuntan Publik 2) Auditor Kantor Pemerintahan 3) Auditor Pajak

4) Auditor Internal

Menurut Mulyadi dan Kanaka (1998) dalam Sunyoto (2014:31) hirarki auditor dalam perikatan audit dalam kantor akuntan publik dibagi menjadi:

1) Partner (rekan)

Partner menduduki jabatan tertinggi dalam perikatan audit, bertanggung jawab atas hubungan dalam klien, bertanggung jawab secara menyeluruh mengenai auditing. Partner menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan fee audit dari klien.

2) Manajer

Manajer bertindak sebagai pengawas audit, bertugas untuk membantu auditor senior dalam merencanakan program audit dan waktu audit; mereview kertas kerja, laporan audit dan management letter. Biasanya manajer melakukan pengawasan terhadap pekerjaan beberapa auditor senior. Pekerjaan manajer tidak berada di kantor klien, melainkan di kantor auditor, dalam bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor senior.

3) Auditor Senior

Auditor senior bertugas untuk melaksanakan audit, bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana; bertugas untuk mengarahkan dan mereview pekerjaan auditor junior. Auditor senior biasanya akan menetap di kantor klien sepanjang prosedur audit dilaksanakan. Umumnya auditor senior melakukan audit terhadap suatu objek pada saat tertentu.

4) Auditor Junior

Auditor junior melaksanakan prosedur audit secara rinci, membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan. Pekerjaan ini biasanya dipegang oleh auditor yang baru menyelesaikan pendidikan formalnya di sekolah. Dalam melaksanakan pekerjaannya sebagai auditor junior, seorang auditor harus belajar secara rinci mengenai pekerjaan audit. Biasanya ia melaksanakan audit di berbagai jenis perusahaan. Ia harus banyak melakukan audit di lapangan dan di berbagai kota, sehingga ia dapat memperoleh pengalaman dalam berbagai masalah audit. Auditor junior sering juga disebut asisten auditor.

2.1.1.3 Standar Auditing

Standar auditing merupakan pedoman umum yang berupa 10 standar yang berlaku umum yang dikembangkan oleh American Institute of Certified Public Accountants atau AICPA. Standar Profesional Akuntan Publik (SPAP) meliputi Standar Auditing yang berkaitan dengan kualitas professional.

Standar Auditing yang ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia dalam Standar Profesional Akuntan Publik 31 Maret 2011 (SA Seksi 150) adalah sebagai berikut:

1. Standar Umum

Dalam Standar Profesional Akuntan Publik SA Seksi 201, PSA No. 04 menyatakan bahwa standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya. Standar umum terdiri atas tiga bagian:

a. Audit harus dilakukan oleh seorang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor (SA Seksi 210).

b. Auditor harus mempertahankan sikap mental yang independen dalam semua hal yang berhubungan dengan audit (SA Seksi 220). c. Auditor harus menerapkan kemahiran profesional dalam

melaksanakan audit dan menyusun laporan (SA Seksi 230). 2. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan yang dimaksud adalah:

a. Auditor harus merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya (SA Seksi 310). b. Auditor harus memperoleh pemahaman yang cukup mengenai

entitas serta lingkungannya, termasuk pengendalian internal, untuk menilai risiko salah saji yang material dalam laporan keuangan

karena kesalahan atau kecurangan, dan selanjutnya untuk merancang sifat, waktu, serta luas prosedur audit (SA Seksi 319).

c. Auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedut audit agar memiliki dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan yang diaudit (SA Seksi 326).

3. Standar Pelaporan

Standar pelaporan yang dimaksud adalah:

a. Auditor dalam laporan auditnya harus menyatakan apakah laporan keungan telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (SA Seksi 410).

b. Auditor dalam laporan auditnya harus mengidentifikasi mengenai keadaan di mana prinsip akuntansi tidak secara konsisten diikuti selama periode berjalan dibandingkan dengan periode sebelumnya. c. Jika auditor menetapkan bahwa pengungkapan secara informatif

belum memadai, auditor harus menyatakannya dalam laporan audit (SA Seksi 431).

d. Auditor dalam laporan auditnya harus menyatakan pendapat mengenai laporan keuangan secara keseluruhan atau menyatakan bahwa suatu pendapat tidak dapat diberikan. Jika auditor tidak dapat memberikan suatu pendapat, auditor harus menyebutkan alasan-alasan yang mendasarinya dalam laporan auditor. Dalam semua kasus jika nama seorang auditor dikaitkan dengan laporan keuangan,

auditor ini harus secara jelas (dalam laporan auditor) menunjukkan sifat pekerjaannya, jika ada, serta tingkat tanggung jawab yang dipikul oleh auditor bersangkutan.

2.1.1.4 Tujuan Audit

Para auditor melaksanakan audit atas laporan keuangan dengan menggunakan pendekatan siklus, yaitu melakukan pengujian atas transaksi-transaksi yang menghasilkan saldo akhir dan juga melakukan pengujian audit atas saldo akun serta pengungkapan yang terkait. Secara umum auditor telah menemukan bahwa cara yang paling efisien dan efektif untuk melakukan audit adalah dengan memperoleh beberapa kombinasi kepastian bagi setiap kelas transaksi dan saldo akhir pada akun yang terkait.

Dalam Hery (2013:40) tujuan audit, yaitu:

1. Tujuan audit yang berkaitan dengan transaksi (transaction-related audit objectives), untuk memastikan bahwa transaksi-transaksi yang dilakukan telah dicatat dengan tepat.

2. Tujuan audit yang berkaitan dengan saldo (balance-related audit objectives), untuk memastikan saldo akun.

3. Tujuan audit yang berkaitan dengan penyajian dan pengungkapan (presentation and disclosure related audit objectives), untuk penyajian dan pengungkapan informasi dalam laporan keuangan.

2.1.2 Kompetensi

2.1.2.1 Definisi Kompetensi

Menurut Wibowo (2007:86) kompetensi adalah:

“Suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan itu tersebut.” Menurut Gondodiyoto (2007:35) kompeten adalah:

“yang bersangkutan terlatih (melalui suatu pendidikan formal) untuk mengerjakan suatu jenis pekerjaan khusus/sulit yang memerlukan pengetahuan dan keterampilan tinggi.”

Menurut Mulyadi (2008:58) kompetensi adalah:

“kompetensi diperoleh melalui pendidikan dan pengalaman, dalam semua penugasan dan dalam semua tanggung jawabnya, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme tinggi seperti diisyaratkan oleh Prinsip Etika.”

Pernyataan di atas dapat disimpulkan bahwa, pengetahuan dan kompetensi sangatlah penting. Auditor dituntut utuk memiliki kompetensi dalam audit dan juga akuntansi, termasuk pelatihan yang memadai dalam seluruh bentuk kegiatan profesi auditor. Pada saat ini profesi juga ditempatkan untuk meningkatkan kapasitas kemampuan audit dan akuntansi melalui program pendidikan untuk auditor untuk memastikan bahwa auditor tetap meningkatkan ide dan teknik dalam auditing dan akuntansi.

2.2.2.2 Indikator Kompetensi

Dalam Standar Umum pertama (SA Seksi 210 dalam SPAP, 2011) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sedangkan Standar Umum ketiga (SA Seksi 230 dalam SPAP, 2011) menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama (due professional care).

Mulyadi (2008:58) dalam Prinsip Etika Profesi Ikatan Akuntan Indonesia (Prinsip Kelima: Kompetensi dan Kehati-hatian Profesional) mengatakan bahwa kompetensi diperoleh melalui pendidikan dan pengalaman, dalam semua penugasan dan dalam semua tanggung jawabnya, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme tinggi seperti diisyaratkan oleh Prinsip Etika.

Berdasarkan uraian di atas, maka dalam penelitian ini untuk mengukur kompetensi akan menggunakan 2 indikator yaitu pengetahuan dan pengalaman.

1. Pengetahuan

Pengetahuan adalah pencapaian keahlian dalam akuntansi dan auditing dimulai dengan pendidikan formal, yang diperluas melalui pengalaman dalam praktik audit, untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup.

2. Pengalaman

Pengalaman audit adalah kemampuan yang dimiliki auditor atau akuntan pemeriksa untuk belajar dari kegiatan-kegiatan masa lalu yang berkaitan dengan seluk-beluk audit atau pemeriksaan. Pengalaman audit akan meningkatkan kompetensi dalam menjalankan setiap penugasan. Audit berpengalaman memakai analisis yang lebih teliti, terinci dan runtut dalam mendeteksi gejala kekeliruan dibandingkan dengan analisis yang tidak berpengalaman. Pencapaian kompetensi harus memperoleh pengalaman profesional dengan mendapatkan supervisi memadai dan review atas pekerjaan dari atasan yang lebih berpengalaman.

2.1.3 Materialitas

2.1.3.1 Definisi Materialitas

Menurut Sunyoto (2014:141) materialitas adalah:

“pertimbangan utama dalam menentukan laporan audit yang tepat untuk diterbitkan.”

Menurut Agoes (2012:149) pertimbangan materialitas adalah:

“Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan dipengaruhi oleh persepsi auditor atas kebutuhan orang yang memiliki pengetahuan memadai dan yang akan meletakan kepercayaan terhadap laporan keuangan.”

Menurut Mulyadi (2006:159) pertimbangan materialitas adalah:

“Pertimbangan mengenai materialitas yang digunakan auditor dihubungkan dengan keadaan sekitarnya dan mencakup pertimbangan kuantitatif dan kualitatif. Pertimbangan kuantitatif berkaitan dengan hubungan salah saji dengan jumlah kunci tertentu dalam laporan keuangan. Sedangkan pertimbangan kualitatif berkaitan dengan penyebab salah saji. Suatu salah saji yang secara kuantitatif tidak material dapat secara kualitatif material, karena penyebab yang menimbulkan salah saji tersebut.”

2.1.3.2 Indikator Materialitas

Institut Akuntan Publik Indonesia (2013) menyatakan dalam SA Seksi 320 bahwa konsep materialitas diterapkan oleh auditor pada tahap perencanaan dan pelaksanaan audit, serta pada mengevaluasi dampak salah saji yang teridentifikasi dalam audit dan salah saji yang tidak dikoreksi, jika ada, terhadap laporan keuangan dan pada saat merumuskan opini dalam laporan auditor.

Menurut Mulyadi (2008:159) menerangkan ada empat indikator dalam menentukan pertimbangan tingkat materialitas, yaitu:

1. Pertimbangan Awal Materialitas

Dalam melakukan perencanaan auditnya auditor harus melakukan pertimbangan awal tentang tingkat materialitas. Penentuan materialitas ini seringkali disebut dengan materialitas perencanaan, dapat berbeda dengan tingkat materialitas yang digunakan pada saat pengambilan kesimpulan audit dan dalam mengevaluasi temuan audit karena:

Keadaan yang melingkupi berubah

Informasi tambahan tentang klien dapat diperoleh selama

berlangsungnya audit

Suatu pertimbangan materialitas mencakup pertimbangan kuantitatif dan kualitatif. Contoh pertimbangan kuantitatif dan kualitatif yang dilakukan oleh auditor dalam mempertimbangkan materialitas.

a. Hubungan salah saji dengan jumlah kunci tertentu dalam laporan seperti:

2. Total aktiva dalam neraca; 3. Total aktiva lancar dalam neraca;

4. Total ekuitas pemegang saham dalam neraca; b. Faktor kualitatif seperti:

1. Kemungkinan terjadinya pembayaran yang melanggar hukum; 2. Kemungkinan terjadinya kecurangan;

3. Syarat yang tercantum dalam perjanjian penarikan kredit dari bank yang mengharuskan klien untuk mempertahankan beberapa rasio keuangan pada tingkat minimum tertentu;

4. Adanya gangguan dalam trend laba;

5. Sikap manajemen terhadap integritas laporan keuangan

Dalam perencanaan suatu audit, auditor harus menetapkan materialitas pada dua tingkat berkut ini:

1. Tingkat laporan keuangan, karena pendapatan auditor atas kewajaran mencakup laporan keuangan sebagai keseluruhan. 2. Tingkat saldo akun, karena auditor memverifikasi saldo akun

dalam mencapai kesimpulan menyeluruh atas kewajaran laporan keuangan.

2. Materialitas Pada Tingkat Laporan Keuangan

Auditor menggunakan dua cara dalam menerapkan materialitas: 1. Auditor menggunakan materialitas dalam perencanaan audit 2. Pada saat mengevaluasi bukti audit dalam pelaksanaan audit

Pada saat merencanakan audit, auditor perlu membuat estimasi materialitas karena terdapat hubungan yang terbalik antara jumlah dalam laporan keuangan yang dipandang material oleh auditor dengan jumlah pekerjaan audit yang diperlukan untuk menyatakan kewajaran laporan keuangan. Laporan keuangan mengandung salah saji material jika laporan tersebut berisi kekeliruan atau kecurangan yang dampaknya, secara individual atau secara gabungan,sedemikian signifikan sehingga mencegah penyajian yang diterima umum. Dalam keadaan ini, salah saji dapat terjadi sebagai akibat penerapan dari fakta, atau penghilangan informasi yang diperlukan.

Dalam perencanaan audit, auditor harus menyadari bahwa terdapat lebih dari satu tingkat materialitas yang berkaitan dengan laporan keuangan. Untuk laporan laba-rugi, materialitas dapat dihubungkan dengan total pendapatan, laba bersih usaha, laba bersih sebelum pajak, atau laba bersih setelah pajak. Untuk neraca, materialitas dapat didasarkan pada total aktiva, aktiva lancar, modal kerja, atau modal saham.

Dalam melakukan pertimbangan awal tentang materialitas, mula-mula auditor menentukan tingkat materialitas gabungan untuk setiap laporan keuangan. Untuk tujuan perencanaan audit, auditor harus menggunakan tingkat salah saji gabungan yang terkecil yang dianggap material terhadap salah satu laporan keuangan. Dasar pengambilan keputusan ini semestinya digunakan karena:

1. Laporan keuangan saling berhubungan satu dengan lainnya.

2. Banyak prosedur audit berkaitan dengan lebih dari satu laporan keuangan.

Pertimbangan awal auditor tentang materialitas sering kali dibuat enam sampai sembilan bulan sebelum tanggal neraca. Oleh karena itu, pertimbangan tersebut dapat didasarkan atas data laporan keuangan yang dibuat tahunan. Sebagai alternatif, pertimbangan tersebut dapat didasarkan atas hasil keuangan satu tahun atau lebih yang telah lalu, yang disesuaikan dengan perubahan terkini, seperti keadaan ekonomi umum dan trend industri.

Menurut Keputusan BPK RI nomor 05/K/I-XIII.2/10/2013 tentang Petunjuk Teknis Penetapan Batas Materialitas Pemeriksa Keuangan, tingkat materialitas dapat ditetapkan sebagai berikut:

a) Untuk entitas nirlaba: sebesar 0,5% sampai dengan 5% dari total penerimaan atau total belanja (0,5% ≤ PM 5%)

b) Untuk entitas yang bertujuan mencari laba: sebesar 5% sampai dengan 10% dari laba sebelum pajak atau sebesar 0,5% sampai dengan 1% dari total penjualan/pendapatan (5% ≤ PM ≤ 10% atau 0,5% ≤ PM ≤ 1%) dan;

c) Untuk entitas yang berbasis asset: sebesar 1% dari ekuitas atau sebesar 0,5% sampai 1% dari total aktiva.

3. Materialitas Pada Tingkat Saldo Akun

Meskipun auditor memberikan pendapat atas laporan keuangan secara keseluruhan, namun ia harus melakukan audit terhadap akun-akun secara individual dalam mengumpulkan bukti audit yang dipakai sebagai dasar untuk menyatakan pendapatnya atas laporan keuangan audit. Oleh karena itu, taksiran materialitas yang dibuat pada tahap perencanaan audit harus dibagi ke akun-akun

laporan keuangan secara individual yang akan diperiksa. Bagian materialitas yang dialokasikan keakun-akun secara individual ini dikenal dengan sebutan salah saji yang dapat diterima (tolerable misstatement) untuk akun tertentu.

Materialitas pada tingkat saldo akun adalah salah saji minimum yang mungkin terdapat dalam saldo akun yang dipandang sebagai salah saji material. Konsep materialitas pada tingkat saldo akun tidak boleh dicampur adukan dengan istilah saldo akun material.

Saldo akun material adalah besarnya saldo akan yang tercatat, sedangkan konsep materialitas berkaitan dengan jumlah salah saji yang dapat mempengaruhi keputusan pemakai laporan keuangan. Saldo suatu akun yang tercatat umumnya mencerminkan batas atas lebih saji (overstatement) dalam akun tersebut. Oleh karena itu, akun dengan saldo yang jauh lebih kecil dibandingkan dengan materialitas seringkali disebut sebagai tidak material mengenai resiko salah saji. Namun, tidak ada batas jumlah kurang saji dalam suatu akun saldo tercatat yang sangat kecil. Oleh karena itu, harus disadari oleh auditor, bahwa akun kelihatannya bersaldo tidak material, dapat berisi kekurangan salah saji (understatement) yang melampaui materialitasnya.

Dalam mempertimbangkan materialitas pada tingkat saldo akun, auditor harus mempertimbangkan hubungan antara materialitas tersebut dengan materialitas laporan keuangan. Pertimbangan ini mengarahkan auditor untuk merencanaka audit guna mendeteksi salah saji kemungkinan tidak material secara individual, namun, jika digabungkan dengan salah saji dalam saldo akun yang lain, dapat material terhadap laporan keuangan secara keseluruhan.

4. Alokasi Materialitas Laporan Keuangan ke Akun

Bila pertimbangan awal auditor tentang materialitas laporan keuangan dikuantifikasikan, penaksiran awal tentang materialitas untuk setiap akun dapat diperoleh dengan mengalokasikan materialitas laporan keuangan keakun secara individual. Pengalokasian ini dapat dilakukan baik untuk akun neraca maupun akun laba-rugi. Namun, karena hampir semua salah saji laporan laba-rugi juga mempengaruhi neraca dan karena akun neraca lebih sedikit, banyak auditor yang melakukan alokasi atas dasar akun neraca.

Dalam melakukan alokasi, auditor harus mempertimbangkan kemungkinan terjadinya salah saji dalam akun tertentu dengan biaya yang harus dikeluarkan untuk memverifikasi akun tersebut. Contohnya, salah saji (overstatement) kemungkinan lebih besar terdapat dalam akun persediaan dibandingkan dengan aktiva tetap, dan umumnya biaya untuk mengaudit persediaan lebih mahal dibandingkan dengan biaya mengaudit aktiva tetap.

2.1.4 Ketepatan Pemberian Opini Audit 2.1.4.1 Definisi Opini Audit

Menurut Sunyoto (2014:289) menyatakan bahwa:

“Penyusunan laporan audit adalah langkah terakhir dari seluruh proses auditing, sebagai dasar untuk mempelajari cara mengumpulkan bukti-bukti pemeriksaan”

Menurut Ardiyos (2007:18) mengatakan bahwa opini audit adalah:

“Laporan yang diberikan seorang akuntan publik terdaftar sebagai hasil penilaiannya atas kewajaran laporan keuangan yang disajikan perusahaan.”

Menurut Sunyoto (2014:297) laporan auditor merupakan produk utama dari suatu proses audit. Meskipun audit mungkin memakan waktu ratusan atau ribuan jam sampai penjelasannya, namun para pengguna laporan keuangan yang telah diaudit biasanya hanya menerima laporan audit yang terdiri dari tiga paragraf yang cukup ringkas.

2.1.4.2Indikator Ketepatan Pemberian Opini

Institut Akuntan Publik Indonesia (2013) menyatakan dalam SA Seksi 700 bahwa auditor harus menyatakan opini tanpa modifikasian bila auditor menyimpulkan bahwa laporan keuangan disusun dalam hal yang material, sesuai dengan kerangka pelaporan yang berlaku. Dan jika auditor:

a. Menyimpulkan bahwa, berdasarkan bukti audit yang diperoleh laporan keuangan secara keseluruhan tidak bebas dari kesalahan material atau; b. Tidak dapat memperoleh bukti audit yang cukup tepat untuk

menyimpulkan bahwa laporan keuangan secara keseluruhan bebas dari kesalahan penyajian material.

Dalam SA Seksi 705 ditetapkan tiga tipe opini modifikasian, yaitu opini wajar dengan pengecualian, opini tidak wajar dan opini tidak memberikan pendapat. Keputusan tentang penggunaan tiga opini modifikasian bergantung pada:

a. Sifat dari hal-hal yang menyebabkan dilakukannya modifikasi, yaitu apakah laporan keuangan mengandung kesalahan penyajian material atau dalam hal ketidakmampuan untuk memperoleh bukti audit yang cukup dan tepat, kemungkinan mengandung kesalahan penyajian material dan

b. Pertimbangan auditor tentang seberapa pervasifnya dampak atau kemungkinan dampak hal-hal tersebut pada laporan keuangan.

1) Opini Wajar dengan Pengecualian

Auditor harus menyataka opini wajar dengan pengecualian ketika:

a) Auditor setelah memperoleh bukti yang cukup dan tepat, menyimpulkan bahwa kesalahan penyajian baik secara individual maupun secara agregasi, adalah material, tetapi tidak pervasif, terhadap laporan keuangan atau;

b) Auditor tidak dapat memperoleh bukti audit yang cukup dan tepat yang mendasari opini, tetapi auditor menyimpulkan bahwa kemungkinan dampak kesalahan yang tidak terdeteksi terhadap laporan keuangan, jika ada, dapat bersifat material, tetapi tidak pervasif.

2) Opini Tidak Wajar

Auditor harus menyatakan suatu opini tidak wajar ketika auditor, setelah memperoleh bukti audit yang cukup dan tepat, menyimpulkan bahwa kesalahan penyajian, baik secara individual maupun agregasi, adalah material dan pervasif terhadap laporan keuangan.

3) Opini Tidak Memberikan Pendapat

Auditor tidak boleh menyatakan pendapat ketika, auditor tidak dapat memperoleh bukti yang cukup dan tepat yang mendasari opini, dan auditor menyimpulkan bahwa kemungkinan dampak kesalahan penyajian yang tidak terdeteksi terhadap laporan keuangan, jika ada, dapat bersifat pervasif. Auditor tidak boleh menyatakan pendapat ketika, dalam kondisi yang sangat jarang yang melibatkan banyak ketidakpastian, auditor menyimpulkan bahwa, meskipun telah memperoleh bukti audit yang cukup dan pendapat tentang setiap ketidakpastian tersebut, auditor tidak dapat merumuskan suatu opini atas laporan keuangan karena interaksi yang potensial dari ketidakpastian tersebut dan kemungkinan dampak kumulatif dari ketidakpastian tersebut terhadap laporan keuangan.

2.2 Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1:

Penelitian Terdahulu

NO TERDAHULU PENELITIAN JUDUL VARIABEL INDIKATOR HASIL PENELITIAN PERSAMAAN DENGAN PENELITIAN TERDAHULU PERBEDAAN DENGAN PENELITIAN TERDAHULU 1 Purwanti dan Sumartono (2014) Pengaruh Kompetensi dan Indepedensi Auditor Terhadap Efektifitas Proses Audit serta Dampaknya Pada Ketepatan Pemberian Opini Akuntan Publik Kompetensi 1. Pendidikan Formal 2. Pengalaman Kompetensi dan Indepensi memiliki hubungan yang signifikan terhadap Efektifitas Proses Audit KAP kota Bandung secara simultan dan parsial 1. Salah satu Variabel independen adalah kompetensi 2. Teknik pengumpulan data menggunakan kuesioner 3. Subyek penelitian adalah Auditor di KAP 1. Penelitian yang akan dilakukan hanya secara simultan 2. Variabel Dependen adalah Tingkat Materialitas 3. Tidak menggunakan variabel moderasi Indepedensi 1. Sikap mental

yang tidak terpengaruh 2. Tidak dikendalikan oleh orang lain 3. Kejujuran auditor dalam mempertimbangkan fakta 4. Pertimbangan objektif

2. Pemanfaatan sumber daya di KAP

pengaruh yang signifikan terhadap ketepatan pemberian opini Ketepatan Pemberian Opini Audit 1. Asersi manajemen 2. Keberhasilan auditor mendeteksi fraud Kompetensi dan Indepedensi memiliki pengaruh yang signifikan terhadap ketepatan pemberian opini KAP kota Bandung secara simutan dan parsial

NO TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITIAN TERDAHULU PENELITIAN TERDAHULU 2 Adrian Arifin (2013) Pengaruh Skeptisme Profesional, Etika, Pengalaman dan Keahlian Audit Terhadap Ketepatan Pemberian Opini Audit Skeptisme profesional 1. Melaksanakan tugas dengan sikap tekun dan penuh hati-hati 2. Tidak mudah percaya dengan bukti audit yang telah disediakan 3. Selalu

mempertanyakan dan mengevaluasi secara kritis terhadap bukti audit

4. Mengumpulkan bukti audit yang detail dan cukup skeptisme profesional auditor mempunyai hubungan yang signifikan dengan ketepatan opini audit Variabel Dependennya adalah Ketepatan Opini Audit 1. Variabel independennya adalah skeptisme profesional, etika, pengalaman, dan keahlian audit. 2. Pengujian dilakukan pada BPK RI Perwakilan Provinsi Riau

Etika 1. profesional dan

berkomitmen 2. bertanggungjawab secara profesional dengan tingkat integritas tinggi 3. objektivitas dan indepedensi 4. memperhatikan prinsip-prinsip pada Kode Etik Profesi

etika berpengaruh signifikan positif terhadap ketepatan pemberian opini oleh auditor BPK-RI Provinsi Riau

pendidikan formal di bidang auditing dan akuntansi

2. Memiliki pengalaman praktis yang cukup banyak dalam bidang kerja yang dilakukan 3. Memiliki /telah menjalani profesi yang berkelanjutan

4. Memiliki kualifikasi teknis serta

berpengalaman dalam bidang industri yang di audit Pengalaman berpengaruh siignifikan positif terhadap ketepatan pemberian opini oleh auditor BPK-RI Provinsi Riau

Keahllian Audit 1. Pengetahuan tentang standar yang berlaku 2. Pengetahuan umum tentang lingkungan entitas 3. keterampilan berkomunikasi secara jelas dan efektif 4. keterampilan yang memadai untuk pemeriksaan yang dilaksanakan Keahlian berpengaruh signifikan positif terhadap ketepatan pemberian opini oleh auditor BPK-RI Provinsi Riau

respon yang benar dari setiap pekerjaan audit 2. kualitas keputusan yang diambil

3. kompleksitas kerja 4. kepatuhan auditor untuk melaksanakan standar yang telah ditetapkan

5. kepatuhan auditor terhadap etika profesionalnya

NO TERDAHULU JUDUL VARIABEL INDIKATOR

PENELITIAN PENELITIAN TERDAHULU

PENELITIAN TERDAHULU

3 Wahyudi, Nur dan Saidi (2013) Hubungan Etika Profesi, Keahlian, Pengalaman dan Situasi Audit dengan Ketepatan Pemberian Opini dalam Audit Laporan Keuangan Melalui Pertimbangan Materialitas dan Skeptisisme Profeional Auditor Ketepatan Pemberian Opini Pendapat yang diberikan auditor mengenai kewajaran penyajian laporan keuangan Etika profesi, keahlian dan pengalaman memiliki hubungan langsung dengan ketepatan pemberian opini akuntan publik Menggunakan variabel Ketepatan Pemberian Opini Audit dan Pertimbangan materialitas 1. Lokasi pada penelitian tersebut adalah KAP yang terdaftar di Direktori IAPI 2013 di Kota Batam, Pekanbaru dan Palembang. 2. Skeptisisme Profesional Audit dan Pertimbangan Materialitas sebagai variabel mediasi 3. Variabel dependennya adalah Ketepatan Pemberian Opini 4. Menguji Etika Profesi Indikator reflektif

berupa tiga ilustrasi dengan pengukuran menggunakan skala likert masing-masing lima poin

Keahlian Kemampuan dan

pengetahuan yang dimiliki auditor selama ia bekerja di KAP serta sertifikasi atau pengakuan resmi yang dimiliki sesuai keahliannya

telah diselesaikan selama menjalani profesi auditor Situasi Audit Kondisi penugasan

audit

Etika profesi dan skeptisisme profesional memiliki hubungan yang signifikan dengan ketepatan opini akuntan publik melalui pertimbangan materialitas Pertimbangan Materialitas Pertimbangan profesional dan dipengaruhi oleh persepsi auditor mengenai materialitas Dengan pengujian mediasi skeptisisme profesional auditor menunjukkan adanya hubungan signifikan antara etika dan situasi audit terhadap ketepatan opini audit Skeptisisme Profesional Auditor Tingkat keraguan auditor atas bukti audit, pemeriksaan tambahan dan konfirmasi langsung

NO TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITIAN TERDAHULU PENELITIAN TERDAHULU 4 Ida Suraida (2005) Pengaruh Etika, Kompetensi, Pengalaman Audit, dan Resiko Audit Terhadap Skeptisme Profesional Auditor dan Ketepatan Pemberian Opini Audit Etika Locus control of External, Locus Control Of Internal, Kesadaran Etis, dan kepedulian Pada etika Profesi

Etika, kompetensi, pengalaman audit dan risiko audit berpengaruh terhadap skeptisisme profesional auditor baik secara parsial maupun secara simultan. Secara parsial pengaruh etika, kompetensi, pengalaman audit dan risiko audit terhadap skeptisisme profesional auditor kecil, namun secara simultan pengaruhnya cukup besar. Salah satu variabel dependennya adalah ketepatan opini audit 1. Variabel Independennya adalah Etika,Kompetensi, Pengalaman Audit, dan Resiko Audit 2. Memakai 2 (dua) variabel dependen yaitu Ketepatan Opini Audit dan Skeptisme Profesional Auditor Kompetensi Banyaka ijazah/sertifikat yang dimiliki,Keikutserta an dalam pelatihan, Simposium dalam negeri, Simposiun luar negeri, Pengalaman Audit lamanya Pengalaman di bidang audit, Banyaknya assignment yang ditandatangani Resiko Audit

Situasi audit yang Digambarkan dalam kasus

Skeptisme Profesional bukti audit, banyaknya pemeriksaan tambahan dan konfirmasi langsung Ketepatan Pemberian Opini Audit Kriteria pemberian opini audit Etika, kompetensi, pengalaman audit, risiko audit dan skeptisisme profesional auditor berpengaruh positif terhadap ketepatan pemberian opini akuntan

publik baik secara parsial maupun secara simultan. Secara parsial pengaruhnya kecil namun secara simultan pengaruhnya terhadap ketepatan pemberian opini akuntan public

NO TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITIAN TERDAHULU PENELITIAN TERDAHULU 5 Yulfa Zaila (2013) Pengaruh Etika, Profesionalis me, dan Pengalaman Audit Terhadap Ketepatan Pemberian Opini Akuntan Publik Etika

Kesadaran etis dan kepedulian terhadap profesi

variabel etika tidak berpengaruh secara signifikan terhadap ketepatan pemberian opini audit profesionalisme berpengaruh secara signifikan dan positif terhadap ketepatan pemberian opini audit pengalaman audit berpengaruh secara signifikan dan positif terhadap ketepatan pemberian opini audit Profesionalisme dan Pengalaman Audit berpengaruh signifikan terhadap ketepatan Pemberian opini Audit Variabel dependennya adalah ketepatan opini Audit 1. Lokasi Penelitian adalah KAP yang berada di Wilayah Jakarta 2.Menggunakan variabel independen Etika, Profesionalisme dan Pengalaman Audit Profesionalisme Pengetahuan, kemampuan dan Pengalaman auditor; Imbalan dari pihak lain; seorang auditor.organisasi yang menaunginya. Pengalaman

Audit

Sudah Berapa Lama Seorang Auditor bekerja Ketepatan Pemberian Opini Akuntan Publik Kriteria pemberian opini audit

NO

TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITIAN

TERDAHULU PENELITIAN TERDAHULU 6 Surroh Zu’amah (2009) Independensi dan Kompetensi Auditor Pada Opini Audit (Studi BPKP Jateng) Indepedensi Auditor 1. Independensi senyatanya (Independence In Act) 2. Independensi dalam penampilan (Independence in appearance) 3. Independensi dari sudut keahlian (Independence in competence) Independensi auditor berpengaruh positif terhadap hasil opini auditor. Hal ini dapat dipahami bahwa auditor yang mempunyai tingkat independesi tinggi akan menghasilkan opini yang baik saat melakukan proses audit. 1. Menggunakan Variabel independen Kompetensi auditor 2. Menggunakan Variabel dependen Opini Audit 1. Studi kasus dalam penelitian tersebut di BPKP Jateng 2. Pada variabel X2 peneliti akan menggunakan pertimbangan tingkat materalitas Kompetensi Auditor 1. Pengetahuan 2. Ciri-ciri psikologis Kompetensi auditor berpengaruh positif terhadap hasil opini auditor. Sehingga dipahami bahwa auditor yang mempunyai tingkat

menghasilkan opini yang baik saat proses audit. Opini Audit Kriteria pemberian

opini audit Independesi auditor dan kompetensi auditor berpengaruh positif terhadap hasil opini auditor

NO

TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITI

TERDAHULU PENELITI TERDAHULU 7 Tjandrawinata dan Pudjolaksono (2013) Pengaruh Profesionalis me Auditor Terhadap Pemahaman Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan Pada Kantor Akuntan Publik di Surabaya Profesionalisme Auditor 6 prinsip perilaku profesional AICPA: 1 Tangggung jawab 2. Kepentingan umum 3. Integritas 4. Obyektifitas 5. Kehati-hatian 6. Ruang lingkup dan sifat jasa

Variabel Tanggung jawab, Kepentingan Umum, Integritas, Obyektifitas dan Kehati-hatian tidak berpengaruh secara signifikan terhadap pemahaman tingkat materialitas dalam pemeriksaan laporan keuangan. Karena kesadaran auditor tentang adanya tanggung jawab, Kepentingan Umum, Integritas, Obyektifitas dan Kehati-hatian yang mereka miliki kepada pihak yang menggunakan jasa belum tentu dapat

Menggunakan variabel tingkat materialitas 1. Variabel tingkat materialitas sebagai variabel dependen 2. Studi kasus yang digunakan adalah KAP di Surabaya 3.Menggunakan variabel dependen ketepatan opini audit

menentukan tingkat materialitas terhadap laporan keuangan Pemahaman Tingkat Materialitas Pertimbangan profesional dan dipengaruhi oleh persepsi auditor Sedangkan variabel Ruang Lingkup dan Sifat Jasa berpengaruh secara signifikan terhadap pemahaman tingkat materialitas dalam pemeriksaan laporan keuangan.

NO PENELITI

TERDAHULU JUDUL VARIABEL INDIKATOR

HASIL PENELITIAN DENGAN PENELITI TERDAHULU DENGAN PENELITI TERDAHULU 8 Ginda Bella (2012) Pengaruh Pengalaman dan Kompetensi Auditor Terhadap Skeptisisme Profesional Auditor Kantor Akuntan Publik Pengalaman Auditor 1. Variasi bekerja sebagai auditor 2. Pendidikan berkelanjutan Baik secara parsial maupun simultan, Pengalaman Auditor dan Kompetensi Auditor berpengaruh signifikan terhadap Skeptisisme Profesional auditor 1. Menggunakan variabel Kompetensi Auditor sebagai variabel independen 2. Peneliian dilakukan KAP di kota Bandung 1.Menggunakan variabel ketepatan pemberian opini audit pada variabel dependen 2.Pengujian hanya akan dilakukan secara simultan Kompetensi Auditor 1. Pendidikan 2. Pengetahuan 3. Pelatihan Skeptisisme Profesional Auditor 1. Pikiran selalu bertanya (Questioning Mind) 2. Suspensi pada penilaian (Suspension Judgment) 3. Pencarian pengetahuan (Search for knowledge) 4. Pemahaman Interpesonal (Interpesonal Understanding) 5. Percaya diri (Self convidence)

6. Penentuan sendiri (self determination)

NO

TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITI

TERDAHULU PENELITI TERDAHULU 9 Alfi Septiant (2014) Pengaruh Profesionalisme Auditor dan Tingkat Materialitas Terhadap Ketepatan Opini Audit Profesionalisme Auditor 1. Pengabdian pada profesi (dedication) 2. Kewajiban Sosial (sosial obligation) 3. Kemandirian (autonomy demand) 4. Keyakinan pada peraturan profesi (belief in self-regulation) 5. Hubungan dengan sesama profesi (professional community affiliation) Profesionalisme seorang auditor sangat mempengaruhi hasil opini audit. Semakin baik profesionalisme yang dimiliki oleh auditor maka opini yang dihasilkan oleh auditor sendiri akan semakin tepat. 1. Menggunakan veriabel Tingkat Materialitas sebagai variabel independen (X2) 2. Opini Audit sebagai variabel dependen (Y) 3. Studi kasus dilakukan KAP di kota Bandung 4. Diuji secara simultan Pada variabel independen (X1) menggunakan variabel Kompetensi Auditor Tingkat Materialitas 1. Pertimbangan awal materialitas 2. Materialitas pada tingkat laporan keuangan 3. Materialitas pada tingkat saldo akun 4. Alokasi materialitas laporan keuangan ke akun Pertimbangan tingkat materialitas dari seorang auditor sangat mempengaruhi hasil opini audit. Semakin baik pertimbangan tingkat materialitas

maka opini yang dihasilkan oleh auditor sendiri akan semakin tepat. Opini Audit 1. Pendapat wajar

tanpa pengecualian (Unqualified opinion) 2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (Unqualified opinion with explanatory language) 3. Pendapat wajar dengan pengecualian (Qualified opinion) 4. Pendapat tidak wajar (Adverse opinion) 5. Pernyataan tidak memberikan pendapat (Disclaimer opinion) Profesionalisme dan tingkat materialitas merupakan komponen penting yang tidak bisa dipisahkan dari tepatnya opini audit. Semakin baik profesionalisme auditor dan semakin baik pertimbangan tingkat materialitas oleh auditor maka hasil opini yang diterbitkan akan semakin tepat.

NO

TERDAHULU JUDUL VARIABEL INDIKATOR PENELITIAN PENELITI

TERDAHULU PENELITI TERDAHULU 10 Astri Novianti (2014) Pengaruh Kompetensi dan Indenpendence Threats Auditor Terhadap Efektivitas Prosedur Pelaksanaan Audit Investigatif Dalam Pendeteksian Kecurangan (Fraud) (Studi Survey Pada Kantor Akuntan Publik (KAP) Kota Jakarta) Kompetensi 1. Pengetahuan 2. Pengalaman Kompetensi berpengaruh secara signifikan terhadap efektivitas prosedur pelaksanaan audit investigatif. Hasil pengujian secara parsial variabel kompetensi akuntan publik adalah faktor yang paling berpengaruh signifikan terhadap efektivitas prosedur pelaksanaan audit investigatif dibandingkan dengan independence threats. 1. Menggunakan salah satu variabel independen yaitu Kompetensi 2. Indikator pada variabel Kompetensi sama 1. Penelitian dilakukan pada KAP Kota Jakarta 2. Variabel dependen adalah efektivitas prosedur pelaksanaan audit investigatif

2. Review diri sendiri (self-review) 3. Advokasi (advocasy) 4. Kekerabatan (familiarity) 5. Intimidasi (Intimidation) berpengaruh secara signifikan terhadap efektivitas prosedur pelaksanaan audit investigatif. Secara parsial variabel Independence Threat berpengaruh terhadap efektivitas prosedur pelaksanaan audit investigatif meskipun nilainya lebih kecil dari variabel kompetensi, tetapi cukup berpengaruh signifikan

Investigatif 3. Pengumpulan dan Pengujian Bukti 4. Dokumentasi Threat berpengaruh signifikan terhadap efektivitas prosedur pelaksanaan audit investigatif. Berdasarkan pengujian simultan Kompetensi dan Independence Threat memiliki pengaruh lebih besar dibandingkan dengan pengujian parsial dan memberikan pengaruh positif terhadap efektivitas prosedur pelaksanaan audit investigatif.

2.3 Kerangka Pemikiran

Agoes (2012:4) mendefinisikan auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Menurut Hery (2013:1) standar auditing merupakan pedoman umum untuk membantu auditor dalam memenuhi tanggung jawab profesionalnya sehubungan dengan audit yang dilakukan atas laporan keuangan historis kliennya. Standar ini cukup mencakup pertimbangan mengenai kualitas profesional, seperti kompetensi dan independensi, persyaratan pelaporan, dan bahan bukti audit. Standar dalam auditing yang berlaku secara umum ada tiga, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan.

Menurut Sunyoto (2014:296) laporan auditor merupakan produk utama dari suatu proses audit. Meskipun audit mungkin memakan waktu ratusan atau ribuan jam sampai penjelasannya, namun para pengguna laporan keuangan yang telah diaudit biasanya hanya menerima laporan audit yang terdiri dari tiga paragraf yang cukup ringkas. Tahap terakhir dalam proses auditing adalah menyiapkan laporan audit (audit report), laporan audit adalah alat formal yang digunakan auditor dalam mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit kepada pihak berkepentingan.

Menurut Sunyoto (2014:297) laporan auditor merupakan produk utama dari suatu proses audit. Meskipun audit mungkin memakan waktu ratusan atau

ribuan jam sampai penjelasannya, namun para pengguna laporan keuangan yang telah diaudit biasanya hanya menerima laporan audit yang terdiri dari tiga paragraf yang cukup ringkas. Institut Akuntan Publik Indonesia (2013) menyatakan dalam SA Seksi 700 dan 705, bahwa ada empat jenis pendapat akuntan, yaitu:

1. Opini wajar tanpa modifikasian 2. Opini wajar dengan pengecualian 3. Opini tidak wajar

4. Opini tidak memberikan pendapat

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/02/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah menyatakan kompetensi teknis yang harus dimiliki oleh pemeriksa adalah auditing, akuntansi, administrasi dan komunikasi, disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktik-praktik audit, auditor harus memiliki keahlian yang memadai tentang lingkungan organisasi yang diperiksanya. Kompetensi sendiri menurut Wibowo (2007:86) adalah suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan itu tersebut.

Menurut teori tersebut dapat di hubungan bahwa kompetensi dari seorang auditor sangat mempengaruhi keputusan auditor untuk menyatakan pendapat dimana pendapat tersebut haruslah tepat sesuai dengan kondisi dari laporan keuangan tersebut. Terdapat dua indikator dari kompetensi menurut konsep dari

Mulyadi (2008:20) yaitu, pendidikan dan pengalaman. Kedua indikator tersebut telah dibuktikan berdasarkan penelitian Novianti (2014) dimana kompetensi auditor beserta indikatornya berpengaruh secara signifikan terhadap ketepatan pemberian opini audit.

Menurut penelitian Zu’amah (2009) kompetensi memiliki pengaruh yang signifikan antara independensi dan kompetensi auditor terhadap hasil opini audit. Dengan kata lain semakin tinggi tingkat kompetensi yang dimiliki oleh auditor semakin tepat opini yang akan diberikan

Sunyoto (2014:141) mendefinisikan materialitas yaitu pertimbangan utama dalam menentukan laporan audit yang tepat untuk diterbitkan. Menurut Agoes (2012:149), pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan dipengaruhi oleh persepsi auditor atas kebutuhan orang yang memiliki pengetahuan memadai dan yang akan meletakan kepercayaan terhadap laporan keuangan. Sesuatu dianggap material apabila dapat mempengaruhi putusan para pemakai laporan keuangan.

Berdasarkan teori diatas dapat diambil hubungan dimana pertimbangan tingkat materialitas merupakan salah satu faktor dari tepat atau tidaknya opini yang diberikan oleh auditor. Terdapat empat indikator dari tingkat materialitas yaitu, pertimbangan awal materialitas, materialitas pada tingkat laporan keuangan, materialitas pada tingkat saldo akun, dan alokasi materialitas laporan keuangan ke akun. Jika keempat indikator tersebut tidak dapat dipenuhi oleh auditor dalam pelaksanaan auditnya maka laporan keuangan yang diaudit tidak dapat diketahui

terdapat kesalahan material atau tidak. Hal tersebut sangat berpengaruh terhadap keputusan auditor.

Sebagaimana penelitian Tjandrawinata dan Pudjolaksono (2013) dikatakan bahwa terdapat pengaruh yang signifikan antara prinsip profesionalisme ruang lingkup dan sifat jasa auditor dengan pemahaman tingkat materialitas dalam pemeriksaan laporan keuangan. Dengan kata lain semakin tinggi kompetensi yang dimiliki seorang auditor semakin tepat pula pertimbangan tingkat materialitasnya.

2.4 Hipotesis Penelitian 2.4.1 Kompetensi Auditor

Kompetensi adalah keahlian seorang auditor profesional yang dilihat dari hasil pendidikan formal, ujian profesional, keikutsertaan dalam pelatihan, seminar, simposium dan lain-lain.

Menurut penelitian Zu’amah (2009) kompetensi memiliki pengaruh yang signifikan antara independensi dan kompetensi auditor terhadap hasil opini audit. Dengan kata lain semakin tinggi tingkat kompetensi yang dimiliki oleh auditor semakin tepat opini yang akan diberikan, maka hipotesis yang dibangun adalah:

H1: Kompetensi auditor memiliki pengaruh yang signifikan terhadap keetepatan opini audit.

2.4.2 Pertimbangan Tingkat Materialitas

Tingkat materialitas adalah besarnya salah saji atau kesalahan informasi yang terdapat pada laporan keuangan yang dapat mempengaruhi keputusan pada pengguna laporan keuangan. Menurut Sunyoto (2014:141) materialitas yaitu

pertimbangan utama dalam menentukan laporan audit yang tepat untuk diterbitkan.

Menurut penelitian Tjandrawinata dan Pudjolaksono (2013) dikatakan bahwa terdapat pengaruh yang signifikan antara prinsip profesionalisme ruang lingkup dan sifat jasa auditor dengan pemahaman tingkat materialitas dalam pemeriksaan laporan keuangan. Dengan kata lain semakin tinggi kompetensi yang dimiliki seorang auditor semakin tepat pula pertimbangan tingkat materialitasnya, maka hipotesis yang dibangun adalah:

H2: Pertimbangan tingkat materialitas berpengaruh signifikan terhadap ketepatan pemberian opini audit.

2.4.3 Ketepatan Pemberian Opini Audit

Tujuan dari audit sendiri adalah memberikan keyakinan yang memadai bahwa laporan keuangan bebas secara profesional dalam laporan auditnya. dari salah saji yang material. Hal tersebut dilakukan dengan memberikan pendapat.

Menurut penelitian Suraida (2005) dinyatakan bahwa etika, kompetensi pengalaman audit, resiko audit dan skeptisisme profesional auditor secara parsial maupun simultan berpengaruh positif terhadap ketepatan pemberian opini akuntan. Dengan kata lain semakin tinggi tingkat etika, kompetensi pengalaman audit, resiko audit dan skeptisisme profesional auditor maka akan semakin tepat pula opini audit yang dikeluarkan oleh auditor. Berdasarkan penjelasan tersebut hipotesis yang dibangun adalah:

H3: Kompetensi auditor dan pertimbangan tingkat materialitas berpengaruh signifikan terhadap ketepatan pemberian opini audit.

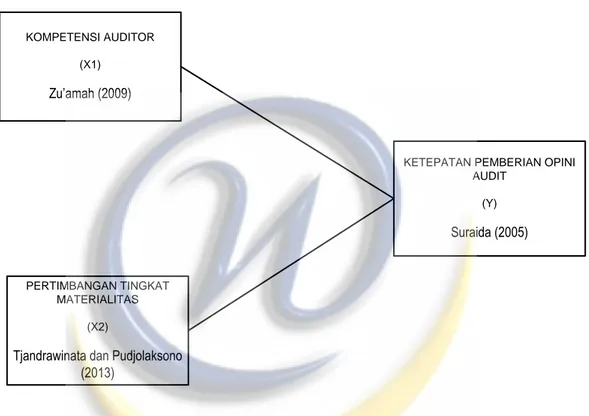

Gambar 2.1 Model Penelitian

Berdasarkan uraian di atas, maka penulis menyajikan model hipotesis sebagai berikut: KOMPETENSI AUDITOR (X1) Zu’amah (2009) PERTIMBANGAN TINGKAT MATERIALITAS (X2)

Tjandrawinata dan Pudjolaksono (2013)

KETEPATAN PEMBERIAN OPINI AUDIT

(Y) Suraida (2005)

H1: Kompetensi auditor berpengaruh terhadap ketepatan pemberian opini audit

H2: Pertimbangan tingkat materialitas berpengaruh terhadap ketepatan pemberian opini

audit

H3: Kompetensi auditor dan pertimbangan tingkat materialiat berpengaruh terhadap