1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG

Pemerintah melalui Kementerian Keuangan memberikan peraturan baru bagi wajib pajak badan yang berlaku pada tahun 2009 berupa penurunan tarif Pajak Penghasilan (PPh), hal ini dimaksudkan untuk meningkatkan daya saing di dalam negeri, mengurangi beban pajak, mengikuti tarif PPh yang berlaku di negara-negara tetangga yang relatif lebih rendah, dan meningkatkan kepatuhan Wajib Pajak (WP).

Kebijakan tersebut ditempuh pemerintah untuk meningkatkan penerimaan pajak serta kepatuhan pajak para wajib pajak. Secara garis besar reformasi yang dilakukan oleh pemerintah di bidang perpajakan bertujuan untuk (1) optimalisasi penerimaan yang berkeadilan meliputi perluasan tax base dan stimulus fiskal; (2) meningkatkan kepatuhan perpajakan melalui layanan prima dan penegakan hukum secara konsisten; (3) efisiensi administrasi berupa penerapan sistem dan administrasi andal dan pemanfaatan teknologi tepat guna; (4) terbentuknya citra yang baik dan tingkat kepercayaan masyarakat yang tinggi, melalui kapasitas SDM yang professional, budaya organisasi yang kondusif, serta pelaksanaan good governance (Abimanyu,2009)

Upaya Direktorat Jenderal Pajak untuk mencapai target penerimaan perpajakan mendapat tantangan yang sangat berat dengan adanya fakta bahwa kepatuhan pajak masyarakat Indonesia ternyata masih rendah. Hal ini bisa dibuktikan dengan data jumlah wajib pajak badan dengan data jumlah wajib pajak badan yang telah melaporkan SPT Tahunan.

2

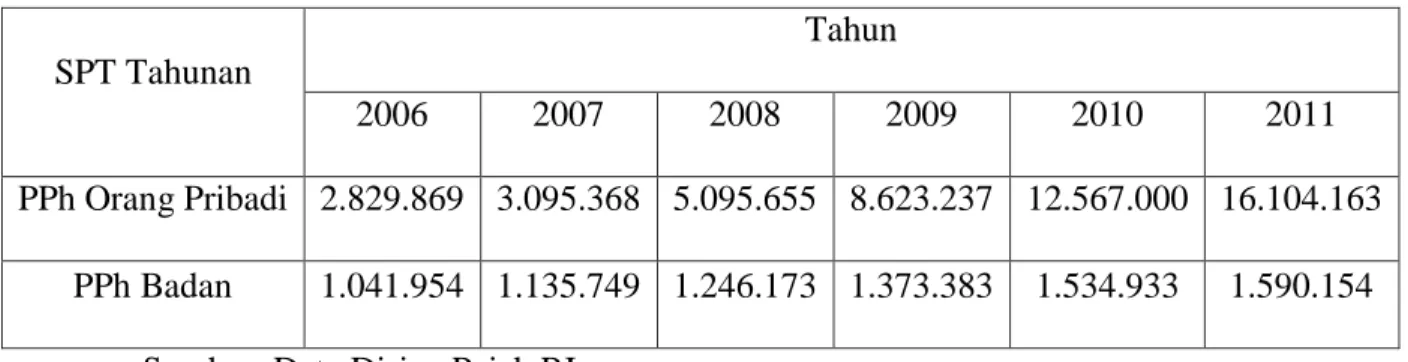

Jumlah wajib pajak terdaftar SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Orang Pribadi dan PPh Badan menunjukkan angka yang selalu meningkat. Secara ringkas angka tersebut digambarkan dalam tabel 1.1.

Tabel 1.1 Wajib Pajak Terdaftar SPT Dari Tahun 2006-2011

SPT Tahunan

Tahun

2006 2007 2008 2009 2010 2011

PPh Orang Pribadi 2.829.869 3.095.368 5.095.655 8.623.237 12.567.000 16.104.163

PPh Badan 1.041.954 1.135.749 1.246.173 1.373.383 1.534.933 1.590.154

Sumber: Data Dirjen Pajak RI

Jumlah wajib pajak yang telah melapor SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Orang Pribadi dan PPh Badan menunjukkan angka yang selalu meningkat juga. Digambarkan dalam tabel 1.2.

Tabel 1.2 Wajib Pajak Yang Telah Melaporkan SPT

SPT Tahunan

Tahun

2006 2007 2008 2009 2010 2011

PPh Orang Pribadi 869.036 899.567 1.677.160 4.853.323 7.700.691 8.812.251

PPh Badan 1.041.954 378.723 420.689 559.791 501.384 520.374

Sumber: Data Dirjen Pajak RI

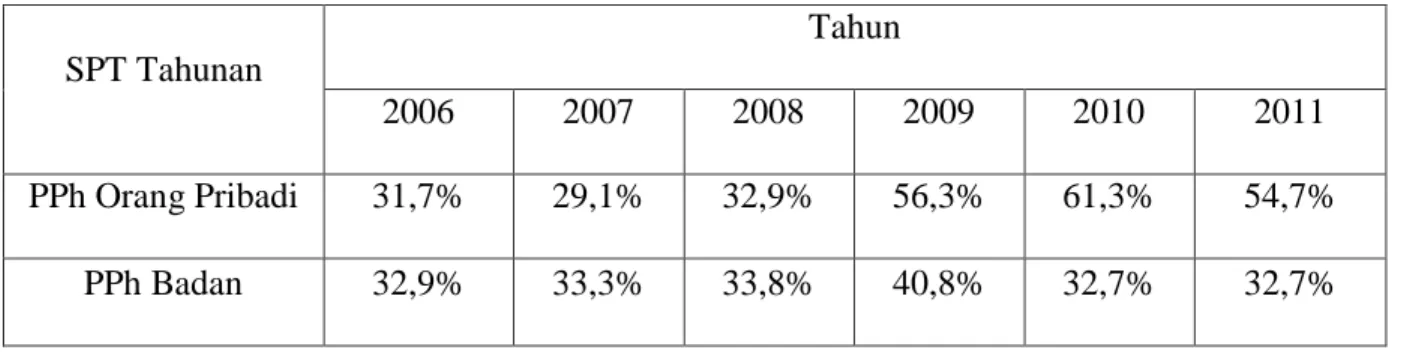

Jumlah wajib pajak yang telah melaporkan SPT Tahunan dibandingkan dengan wajib pajak terdaftar SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Orang Pribadi menunjukkan prosentase yang fluktuatif. Pada tahun 2006 dengan klasifikasi PPh Orang Pribadi sebesar 31,7% , tahun 2007 sebesar 29,1%,

3

tahun 2008 sebesar 32,9% , tahun 2009 sebesar 56,3% , tahun 2010 sebesar 61,3% dan tahun 2011 sebesar 54,7%.

Jumlah wajib pajak yang telah melaporkan SPT Tahunan dibandingkan dengan wajib pajak terdaftar SPT dari tahun 2006-2011 menurut data yang penulis peroleh dari Dirjen Pajak untuk klasifikasi PPh Badan menunjukkan prosentase yang fluktuatif. Pada tahun 2006 dengan klasifikasi PPh Badan sebesar 32,9% , tahun 2007 sebesar 33,3% , tahun 2008 sebesar 33,8% , tahun 2009 sebesar 40,8% , tahun 2010 sebesar 32,7% dan tahun 2011 sebesar 32,7%. Digambarkan dalam tabel 1.3

Tabel 1.3 Rasio Jumlah Wajib Pajak Yang Telah Melaporkan SPT Tahunan Terhadap Jumlah Wajib Pajak Terdaftar SPT

SPT Tahunan

Tahun

2006 2007 2008 2009 2010 2011

PPh Orang Pribadi 31,7% 29,1% 32,9% 56,3% 61,3% 54,7%

PPh Badan 32,9% 33,3% 33,8% 40,8% 32,7% 32,7%

Sumber: Data Dirjen Pajak RI

Dari tabel rasio jumlah wajib pajak yang telah melaporkan SPT Tahunan terhadap jumlah wajib pajak terdaftar SPT diatas menunjukkan bahwa tingkat kepatuhan wajib pajak badan dalam melaporkan SPT Tahunan masih rendah.

Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting untuk meningkatkan penerimaan pajak, maka perlu dikaji dan dianalisis faktor-faktor yang mempengaruhi kepatuhan pajak khususnya wajib pajak badan. Dalam penelitian ini faktor-faktor yang mempengaruhi kepatuhan wajib pajak mengambil dari beberapa variabel penelitian terdahulu, diantarnya adalah penelitian yang dilakukan oleh Latifah (2012) yang

4

membandingkan pengaruh tingkat kepatuhan pajak dengan kualitas sistem perpajakan, resiko audit, akuntabilitas, dan sanksi perpajakan. Mereka mengambil sampel dari wajib pajak penghasilan orang pribadi. Hasil dari penelitian tersebut adalah sistem perpajakan, resiko audit, akuntabilitas, dan sanksi perpajakan berpengaruh secara signifikansi terhadap use tax compliance.

Johnson dkk., (2010) melakukan penelitian tentang kepatuhan pajak penjualan dengan menggunakan pendekatan eksperimental untuk mengevaluasi dampak dari peningkatan pengawasan sempurna yang dianalogikan dengan tingkat resiko audit terhadap pajak penjualan di Amerika. Kesimpulannya bahwa monitoring yang sempurna (audit) tidak akan meningkatkan kepatuhan pajak jika tidak diterapkan dengan beberapa kebijakan pelengkap lainnya.

Riahi (2004) yang membandingkan tingkat kepatuhan pajak antar negara-negara di dunia. Mereka mengambil 31 (tiga puluh satu) negara sebagai sampel penelitian. Cara untuk membandingkan tingkat kepatuhan pajak tersebut dilakukan dengan mengukur tingkat kepatuhannya. Tingkat kepatuhan tersebut diukur dengan menggunakan empat variabel. Variabel-variabel itu adalah situasi perdagangan bebas, pentingnya pasar ekuitas di masing negara, keefektifan undang-undang, dan tingginya norma moral (diukur tingkat kriminalitas) masing negara. Hasil dari penelitian tersebut memperlihatkan bahwa tingkat kepatuhan di Indonesia masih rendah dan berada pada peringkat 24 dari 31 negara dengan indeks kepatuhan pajak sebesar 2,53.

Dari semua penelitian terdahulu, mulai dari Latifah (2012), Johnson dkk., (2010), Riahi (2004) menunjukkan bahwa para peneliti menggunakan variabel yang berbeda-beda dalam mengukur tingkat kepatuhan pajak. Oleh karena itu, peneliti terdorong untuk

5

menggabungkan dan menambah faktor-faktor yang mempengaruhi kepatuhan pajak secara bersamaan. Peneliti ingin mecari bukti empiris apakah moral wajib pajak, sistem perpajakan, resiko audit berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak badan di Daerah Istimewa Yogyakarta.

Berdasarkan beberapa uraian di atas, penelitian ini disusun dengan judul: “Pengaruh Moral Wajib Pajak, Sistem Perpajakan, dan Resiko Audit Pada Wajib Pajak Badan Terhadap Kepatuhan Wajib Pajak”

1.2. RUMUSAN MASALAH

Berdasarkan latar belakang di atas, sudah dijelaskan bahwa kesadaran dan kepatuhan wajib pajak merupakan faktor penting untuk meningkatkan penerimaan pajak. Oleh karena itu perlu dikaji dan dianalisis faktor-faktor yang mempengaruhi kepatuhan pajak khususnya wajib pajak badan.

Berdasarkan penelitian yang sudah pernah diteliti sebelumnya yang telah dipaparkan dalam latar belakang penelitian, maka peneliti terdorong untuk menggabungkan faktor-faktor yang mempengaruhi kepatuhan pajak secara bersamaan yaitu faktor moral wajib pajak, sistem perpajakan, dan resiko audit.

Berdasarkan hal-hal tersebut, maka dapat dibentuk rumusan masalah penelitian sebagai berikut :

1. Apakah moral wajib pajak berpengaruh terhadap kepatuhan wajib pajak badan? 2. Apakah kualitas sistem perpajakan berpengaruh terhadap kepatuhan wajib pajak

badan?

6 1.3. TUJUAN DAN MANFAAT PENELITIAN

1.3.1. Tujuan penelitian

Sesuai dengan latar belakang dan perumusan masalah yang diuraikan sebelumnya maka tujuan penelitian adalah :

1. Untuk mengkaji pengaruh moral wajib pajak terhadap kepatuhan wajib pajak badan.

2. Untuk mengkaji pengaruh kualitas sistem perpajakan terhadap kepatuhan wajib pajak badan. 3. Untuk mengkaji pengaruh resiko audit terhadap kepatuhan wajib pajak badan.

1.3.2. Manfaat penelitian

Diharapkan hasil penelitian ini dapat memberikan manfaat bagi Dirjen Pajak sebagai bahan pertimbangan dalam upaya meningkatkan kepatuhan wajib pajak badan dengan memperhatikan moral wajib pajak, sistem perpajakan, dan resiko audit.

1.4. SISTEMATIKA PEMBAHASAN

Skripsi ini terdiri dari 5 (lima) bab yang dalam setiap babnya akan diuraikan mengenai :

BAB I : PENDAHULUAN

Bab ini berisikan latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan sistematika pembahasan.

BAB II : LANDASAN TEORI

Bab ini berisikan landasan teori yang mendasari penelitian ini, penelitian sebelumnya yang berhubungan dan perumusan hipotesis penelitian. Bagian ini berisi mengenai definisi persepsi, pengertian pajak, wajib pajak, pengertian penghasilan, pengertian kepatuhan pajak, dan kerangka penelitian.

7

BAB III : METODOLOGI PENELITIAN

Bab ini berisikan ruang lingkup penelitian, penentuan populasi dan sampel, uji reliabilitas dan validitas, uji t dan pengukuran variabel yang digunakan.

BAB IV : ANALISIS HASIL PENELITIAN

Bab ini berisi persiapan dan pelaksanaan penelitian, gambaran umum responden, dan analisis hasil penelitian.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil penelitian, keterbatasan penelitian, implikasi dan saran penulis sehubungan dengan hasil penelitian.