VI. PERKEMBANGAN SEKTOR INDUSTRI MANUFAKTUR DAN SEKTOR PERTANIAN

6.1. Kinerja Sektor Industri Manufaktur

Sektor industri dalam sub bab ini akan menjelaskan perkembangan industri manufaktur atau pengolahan (manufacturing) yang merupakan salah satu sektor produksi atau lapangan usaha dalam perhitungan pendapatan nasional pendekatan produksi (supply side). Industri manufaktur dapat digolongkan berdasarkan beberapa sudut pandang. Di Indonesia, terdapat pengelompokan industri berdasarkan komoditas, berdasarkan skala usaha (Kuncoro, 1996). Penggolongan yang paling universal adalah menurut kelompok komoditas, yang disebut International Standard of Industrial Classification (ISIC). Secara garis besar, ISIC terdiri dari 9 kelompok komoditas seperti pada Tabel 11.

Tabel 11. Penggolongan Industri Menurut ISIC Dua Digit

Kode Kelompok Industri

31 Industri Makanan, Minuman, dan Tembakau 32 Industri Tekstil, Pakaian Jadi, dan Kulit

33 Industri Kayu, dan Barang- Barang dari Kayu, juga perabot Rumah Tangga 34 Industri Kertas, dan Barang- Barang dari Kertas, Percetakan, dan Penerbitan. 35 Industri Kimia dan Brg-Brg dari bahan Kimia, Minyak Bumi, Batu Bara, danPlastik 36 Industri Barang Galian Bukan Logam, kecualiMinyak bumi, dan Batu-bara

37 Industrti Logam Dasar

38 Industri Barang dan Logam, Mesin, dan Peralatan lainnya 39 Industri Pengolahan lainnya.

Sumber : Kuncoro, 1996.

Dari Tabel 11, tampak penggolongan industri pengolahan yang terdiri dari industri pengolahan yang tergolong agro industri seperti kode 31,32,33, dan 34.

Sedangkan industri pengolahan yang tergolong industri non agro dengan kode 35 hingga kode 39.

Penjelasan lainnya adalah tentang kinerja industri manufaktur yang mencakup uraian mengenai perkembangan PDB manufaktur, kesempatan kerja, dan investasi di sektor industri manufaktur. Kemudian pada bagian berikutnya akan memaparkan kinerja perdagangan luar negeri yang akan menyajikan perkembangan ekspor dan impor, daya saing industri manufaktur, serta masalah-masalah yang terkait dengan perkembangan sektor industri manufaktur sebagai

engine of growth, baik yang terkait dengan sektor produksi maupun pemasaran produk manufaktur.

6.1.1. Perkembangan Industri Manufaktur

Sektor industri manufaktur sangat penting bagi perekonomian, karena di samping dapat mendorong pertumbuhan ekonomi, juga dapat menciptakan lapangan kerja yang dapat menampung dan mengurangi jumlah pengangguran. Walaupun tidak semua industri manufaktur padat karya, tapi sebagian dari industri manufaktur juga bersifat padat karya sebagaimana halnya sektor pertanian. Di samping itu industri manufaktur juga merupakan sumber nilai tambah, sehingga bahan-bahan mentah yang banyak tersedia di alam Indonesia dapat diolah menjadi barang yang bernilai tambah lebih tinggi bagi perekonomian dengan inovasi dan penerapan teknologi.

6.1.2. Kontribusi Sektor Industri Manufaktur

Perkembangan industri manufaktur dari waktu ke waktu dapat dilihat dari perubahan nilai produk yang dihasilkan sekaligus merupakan wujut dari

kontribusinya terhadap pendapatan domestik bruto. Kontribusi sektor industri manufaktur, dan sektor-sektor lainnya terhadap PDB Indonesia secara relatif dari tahun 1993 hinggga tahun 2009 dapat dilihat pada sub bab.I, Tabel 4. Kontribusi Industri manufaktur terhadap PDB riil dari tahun 1993 hingga tahun 2005 cenderung meningkat. Pada tahuin 1993 kontribusinya 22.30 persen, meningkat menjadi 25.22 persen pada tahun 1998, kemudian pada tahun 2007 meningkat menjadi 28.10 persen, kemudian kontribusinya terus meningkat hingga tahun 2009 menjadi 28.43 persen. Jika dibandingkan dengan kontribusi sektor-sektor lainnya, sektor-sektor industri manufaktur merupakan sektor-sektor yang paling dominan memberikan kontribusinya dalam pembentukan PDB riil setelah pertanian, di samping itu perkembangannya secara relatif juga cenderung meningkat. Sedangkan sektor lainnya, misalnya sektor pertanian, pertambangan, dan listrik, konstruksi, dan pengangkutan memberikan kontribusi hingga tahun 2009 secara relatif cenderung menurun, sementara sektor perdagangan, keuangan, dan jasa-jasa perkembangannya relatif stabil.

Di samping dilihat dari kontribusinya terhadap PDB Indonesia, peranan penting sektor industri manufaktur juga dapat dilihat dari kemampuan pertumbuhannya dalam mendorong pertumbuhan ekonomi. Untuk mengetahui pola hubungan sektor industri manufaktur dengan PDB dilihat dari pertumbuhan masing-masing sektor yang dapat dilihat pada Gambar 11.

Gambar 11 menggambarkan bahwa, industri manufaktur setelah krisis ekonomi tahun 1998 menunjukkan kinerja yang belum memadai dalam mendorong pertumbuhan ekonomi, karena sektor industri manufaktur belum menyamai pertumbuhannya pada saat sebelum krisis. Sebelum krisis pertumbuhan

industri manufaktur selalu lebih tinggi dibandingkan dengan pertumbuhan ekonomi. -15.00 -10.00 -5.00 0.00 5.00 10.00 15.00 Tahun P e rs e n Gr Econ 7.50 8.20 7.80 4.70 -13.20 0.80 4.90 3.40 3.70 4.30 5.20 5.60 5.50 6.35 6.01 4.55 Gr IM 12.36 10.87 11.59 5.25 -11.44 3.92 5.98 4.10 2.46 3.50 6.38 4.63 4.59 4.67 3.66 2.11 Gr PT 0.56 4.38 3.14 1.00 -1.33 2.72 1.33 1.68 2.01 2.48 3.29 2.49 3.36 3.47 4.83 4.13 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Keterangan : Gr Econ = Pertumbuhan Ekonomi; Gr IM=Pertumbuhan Industri Manufaktur; Gr PT = Pertumbuhan Pertanian.

Sumber : BPS, Indikator Ekononomi, Tahun 1993-2011 (data diolah) Gambar 11. Pertumbuhan Sektor Industri Manufaktur, Sektor Pertanian,

dan Pertumbuhan Ekonomi Riil Tahun 1993-2009

Pertumbuhan ekonomi sebelum masa krisis hingga tahun 1996, rata-rata mencapai sekitar 7.5 persen per tahun, sedangkan pertumbuhan industri manufaktur sebelum krisis rata-rata mencapai 11.5 persen, sementara pertumbuhan sektor pertanian relatif sangat rendah dibandingkan industri manufaktur. Tingginya pertumbuhan industri manufaktur pada saat sebelum krisis, membuat petumbuhan ekonomi mampu terus berada di atas 7 persen. Besarnya peranan industri manufaktur tersebut menunjukkan, bahwa sektor industri manufaktur sangat penting bagi perekonomian nasional, karena di samping dapat mendorong pertumbuhan ekonomi nasional, sektor ini juga mampu menciptakan lapangan kerja, yang berarti dapat menyerap tenaga kerja dan mengurangi pengangguran.

Setelah Indonesia mengalami krisis pada tahun 1998, pertumbuhan industri manufaktur mengalami kelesuan, sehingga pertumbuhannya menurun semenjak menjelang krisis menjadi 5.25 persen pada tahun 1997, bahkan pertumbuhannya menjadi negatip 11.4 persen pada tahun 1998. Industri manufaktur kembali mengalami pertumbuhan positip setelah masa krisis, namun pertumbuhan tersebut masih mengalami fluktuatif dengan angka yang masih relatif lebih rendah dibandingkan dengan sebelum krisis, hanya tahun 2004 industri manufaktur mampu tumbuh di atas 6 persen, tetapi setelah itu pertumbuhannya kembali menurun. Kondisi pertumbuhan industri manufaktur yang melambat tersebut sangat dipengaruhi oleh kondisi global, misalnya nilai tukar rupiah yang tidak stabil akan membuat harga-harga input dari impor menjadi sangat tinggi dibandingkan dengan pra krisis. Sehingga jika tetap dipaksakan akan meningkatkan beban biaya produksi, dan daya saing juga akan menurun, yang akan berdampak pada penurunan permintaan oleh negara tujuan ekspor. Dengan demikian dari gambaran di atas menunjukkan bahwa, kinerja industri manufaktur secara keseluruhan sedang mengalami transisi, hal ini terbukti dari pertumbuhannya yang terus mengalami penurunan hingga menjadi 3.66 persen pada tahun 2008 dan terus menurun menjadi 2.11 persen pada tahun 2009. Sedangkan pertumbuhan sektor pertanian walaupun relatif lebih kecil dibandingkan industri, namun menujukkan trend meningkat, hingga tahun 2008 mampu tumbuh 4.83 persen dan sedikit menurun tahun 2009 dengan pertumbuhan 4.13 persen. Kondisi ini menunjukkan bahwa kinerja sektor pertanian dalam hubungannya dengan pertumbuhan ekonomi relatif lebih baik dibandingkan dengan industri manufaktur.

6.1.3. Perkembangan Penyerapan Tenaga Kerja dan Nilai Tambah

Sebagaimana telah disinggung sebelumnya, perkembangan industri manufaktur sangat menentukan perkembangan perekonomian nasional, yang dicerminkan oleh peranan industri manufaktur terhadap pertumbuhan ekonomi dan ekspor nasional. Di samping itu industri manufaktur juga berperan dalam menyediakan lapangan kerja, menciptakan nilai tambah produksi, dan kontribusinya terhadap ekspor. Secara relatif kontribusi industri manufaktur tersebut dapat dilihat pada Tabel 12.

Tabel 12. Pertumbuhan Kesempatan Kerja, Nilai tambah Industri

Manufaktur, dan Ekspor Industri Manufaktur, Tahun 1993-2009 (%)

Tahun Kesempatan Kerja di

Sektor Industri

Nilai Tambah Industri Manufaktur Ekspor Industri Manufaktur 1993 - - -1994 23.40 12.36 12.03 1995 -0.22 10.87 14.11 1996 -0.40 11.59 9.54 1997 4.10 5.25 8.90 1998 -11.42 -11.44 -1.12 1999 15.93 3.92 -3.64 2000 1.23 5.98 26.01 2001 3.68 4.10 -10.31 2002 0.20 2.46 2.81 2003 -5.07 3.50 5.55 2004 -3.70 6.38 19.07 2005 5.26 4.63 14.21 2006 2.04 3.96 16.96 2007 4.02 1.01 17.59 2008 1.46 3.50 15.61 2009 2.31 3.86 -16.92 Th. 1993-1996 7.59 11.61 11.89 Th. 1997-1999 -2.87 -0.75 1.38 Th. 2000-2005 0.26 4.51 9.56 Th.2006-2009 2.46 3.08 8.31 Th. 1993-2009 2.68 4.50 8.15

Sumber : BPS, Angkatan Kerja di Indonesia,Deprin, Tahun 1993-2010 (data diolah)

Kemampuan industri manufaktur dalam menyerap angkatan kerja dari tahun 1993 hingga tahun 2005 mengalami pertumbuhan yang fluktuatif. penurunan terbesar pada tahun 1998 (-11.42 persen). karena adanya krisis yang

sangat berat. Namun pada tahun 1999 kembali meningkat cukup tajam (15.93 persen). kemudian kembali menurun pada tahun 2003 dan 2004. masing-masing sebesar (-5.07 persen) dan (-3.7 persen). Namun tahun 2005 kembali meningkat menjadi (5.26 persen). Meskipun demikian. jika dilihat rata-rata pertumbuhan penyerapan angkatan kerja di sektor industri manufaktur selalu positif.

Tahun 1993-1996, sebelum krisis. rata-rata pertumbuhan penyerapan angkatan kerja cukup tinggi (7.5 persen), pada tahun 1997-1999 masa krisis, rata-rata pertumbuhan penyerapan angkatan kerja mengalami penurunan drastis (2.87 persen), kemudian tahun 2000-2005 pasca krisis, pertumbuhannya menurun lagi menjadi hanya rata-rata tumbuh (0.26 persen). kemudian pada periode 2006-2009 pertumbuhannya kembali meningkat (2.46 persen), namun jika dilihat dari tahun 1993 hingga 2009 industri manufaktur mampu menyerap angkatan kerja rata-rata sebesar (2.68 persen).

Dilain pihak kontribusi industri manufaktur dalam menciptakan nilai tambah memiliki pola yang sejalan dengan penyerapan angkatan kerja. Sebelum krisis, nilai tambah yang diciptakan oleh industri manufaktur mampu tumbuh dengan rata-rata sebesar 11.61 persen, namun pada saat krisis mengalami pertumbuhan negatip (0.75 persen). tapi setelah krisis sektor ini kembali tumbuh dengan rata-rata (4.51 persen). namun tahun 2006-2009 secara rata-rata kembali menurun dengan tumbuh 3.08 persen. dan secara rata-rata dari tahun 1993-2009 industri manufaktur masih tumbuh dengan rata-rata (4.50 persen). Sedangkan pertumbuhan ekspor manufaktur agak berbeda karena pertumbuhan ekspor komoditi manufaktur pertumbuhannya cukup tinggi. Pada periode sebelum krisis ekspor manufaktur mampu tumbuh sebesar (11.89 persen). dan pada saat terjadi

krisis pertumbuhan masih positip (1.38 persen), dan pasca krisis ekspor manufaktur kembali tumbuh dengan angka yang cukup tinggi (9.56 persen). Sedangkan dalam masa 16 tahun (tahun 1993-2009) ekspor manufaktur meningkat rata-rata (8.15 persen). Namun pertumbuhan ekspor pada tahun 2009 mengalami kemerosotan yang cukup besar yakni (-16.92 persen).

6.1.4. Perkembangan Ekspor Manufaktur Indonesia

Ekspor industri manufaktur memiliki peranan yang besar terhadap penerimaan devisa melalui kontribusinya pada total ekspor Indonesia, khususnya ekspor non migas. Menurut Gillis, et.al (1992), pertumbuhan manufaktur Indonesia dilatar belakangi oleh pengembangan industri-industri substitusi impor, terutama barang-barang konsumtif yang sebelumnya di impor dari luar negeri. Periode industri substitusi impor berlangsung cukup lama, yang dimulai tahun 1970 hingga pertengahan tahun 1980an. Selama berlangsungnya substitusi impor, kebijakan industri dan perdagangan sangat protektif, dengan cara menerapkan tarif impor yang sangat tinggi terutama terhadap barang-barang konsumsi, di samping itu juga dikenakan pajak penjualan barang-barang impor, tetapi untuk barang-barang modal dan bahan baku tarifnya sangat rendah.

Tingginya tarif bea masuk serta dikenakannya pajak penjualan terhadap barang impor tersebut menyebabkan ekspor kurang berkembang, karena perusahaan-perusahaan lebih tertarik pada pasar dalam negeri yang pada saat itu harganya mampu bersaing dengan barang-barang impor. Di samping itu fasilitas subsidi dan proteksi banyak diberikan kepada industri. Karena ekspor kurang berkembang, maka cadangan devisa mengalami keguncangan. Setelah pertengahan tahun 1980-an, pemerintah Indonesia menerapkan kebijakan yang

berorientasi pada ekspor (export promotion). Semenjak itulah ekspor non migas Indonesia mulai berkembang, terutama yang bersumber dari ekspor manufaktur (Parningotan, 2000).

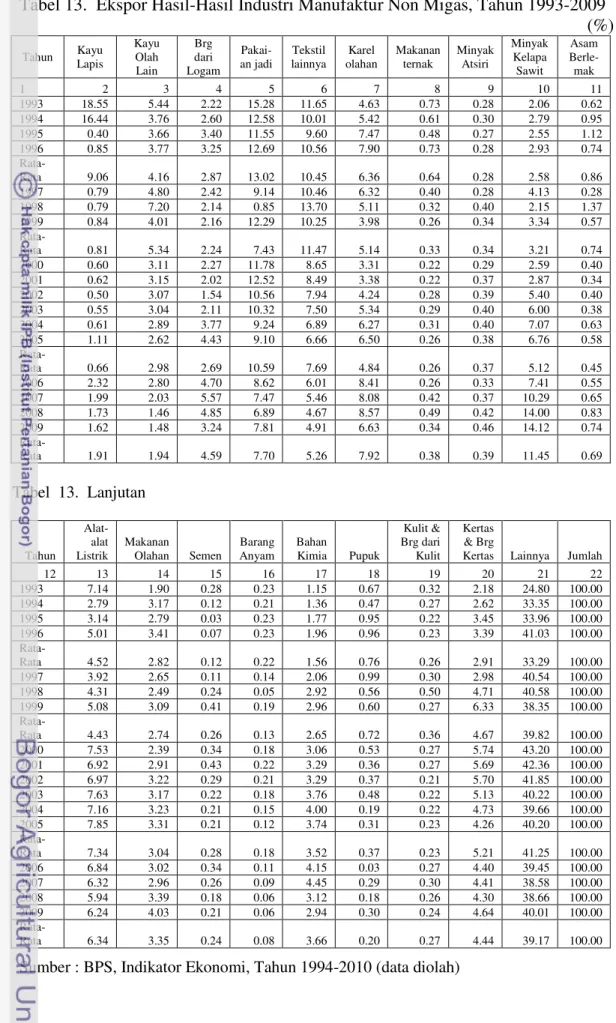

Ekspor non migas terus mengalami perkembangan, baik dari jenis produk yang di ekspor, maupun dari negara tujuan ekspor. Komoditas ekspor produk-produk industri Indonesia terdiri dari banyak jenis. Dari beberapa jenis produk-produk ekspor manufaktur tersebut, terdapat beberapa jenis produk unggulan seperti, kayu lapis, kayu olahan, tekstil, pakaian jadi, karet olahan, minyak sawit, alat-alat listrik, makanan olahan, bahan kimia, dan kertas. Secara lengkap perkembangan ekspor manufaktur Indonesia dapat dilihat pada Tabel 13.

Perkembangan ekspor manufaktur secara periodik terus mengalami kemajuan. Hal tersebut terlihat dari jumlah komoditasnya yang unggul terus bertambah. Jika diperhatikan pada periode tahun 1993-1996, komoditi utama ekspor manufaktur yang dapat memberikan kontribusi besar terhadap total ekspor non migas manufaktur, baru berjumlah 5 jenis produk, secara rata-rata kontribusi masing-masing produk adalah. kayu lapis (9.06 persen), pakaian jadi (13.02 persen), tekstil (10.45 persen), karet olahan (6.36 persen) dan peralatan listrik (4.52 persen). Pada periode tahun 1997-1999, jumlah komoditi unggulan berkembang menjadi 7 jenis produk, secara rata-rata kontribusi masing-masing produk adalah, kayu lapis (5.34 persen), pakaian jadi (7.43 persen), tekstil (11.47 persen), karet olahan (5.14 persen), minyak sawit (3.21 persen), peralatan listrik (4.43 persen), dan kertas dan barang dari kertas (4.67 persen), sedangkan pada periode tahun 2000-2005, jumlah komoditi unggulan berkembang

Tabel 13. Ekspor Hasil-Hasil Industri Manufaktur Non Migas, Tahun 1993-2009 (%) Tahun KayuLapis

Kayu Olah Lain Brg dari Logam Pakai-an jadi Tekstil lainnya Karel olahan Makanan ternak Minyak Atsiri Minyak Kelapa Sawit Asam Berle-mak 1 2 3 4 5 6 7 8 9 10 11 1993 18.55 5.44 2.22 15.28 11.65 4.63 0.73 0.28 2.06 0.62 1994 16.44 3.76 2.60 12.58 10.01 5.42 0.61 0.30 2.79 0.95 1995 0.40 3.66 3.40 11.55 9.60 7.47 0.48 0.27 2.55 1.12 1996 0.85 3.77 3.25 12.69 10.56 7.90 0.73 0.28 2.93 0.74 Rata-Rata 9.06 4.16 2.87 13.02 10.45 6.36 0.64 0.28 2.58 0.86 1997 0.79 4.80 2.42 9.14 10.46 6.32 0.40 0.28 4.13 0.28 1998 0.79 7.20 2.14 0.85 13.70 5.11 0.32 0.40 2.15 1.37 1999 0.84 4.01 2.16 12.29 10.25 3.98 0.26 0.34 3.34 0.57 Rata-Rata 0.81 5.34 2.24 7.43 11.47 5.14 0.33 0.34 3.21 0.74 2000 0.60 3.11 2.27 11.78 8.65 3.31 0.22 0.29 2.59 0.40 2001 0.62 3.15 2.02 12.52 8.49 3.38 0.22 0.37 2.87 0.34 2002 0.50 3.07 1.54 10.56 7.94 4.24 0.28 0.39 5.40 0.40 2003 0.55 3.04 2.11 10.32 7.50 5.34 0.29 0.40 6.00 0.38 2004 0.61 2.89 3.77 9.24 6.89 6.27 0.31 0.40 7.07 0.63 2005 1.11 2.62 4.43 9.10 6.66 6.50 0.26 0.38 6.76 0.58 Rata-Rata 0.66 2.98 2.69 10.59 7.69 4.84 0.26 0.37 5.12 0.45 2006 2.32 2.80 4.70 8.62 6.01 8.41 0.26 0.33 7.41 0.55 2007 1.99 2.03 5.57 7.47 5.46 8.08 0.42 0.37 10.29 0.65 2008 1.73 1.46 4.85 6.89 4.67 8.57 0.49 0.42 14.00 0.83 2009 1.62 1.48 3.24 7.81 4.91 6.63 0.34 0.46 14.12 0.74 Rata-Rata 1.91 1.94 4.59 7.70 5.26 7.92 0.38 0.39 11.45 0.69 Tabel 13. Lanjutan Tahun Alat-alat Listrik Makanan Olahan Semen Barang Anyam Bahan Kimia Pupuk Kulit & Brg dari Kulit Kertas & Brg

Kertas Lainnya Jumlah

12 13 14 15 16 17 18 19 20 21 22 1993 7.14 1.90 0.28 0.23 1.15 0.67 0.32 2.18 24.80 100.00 1994 2.79 3.17 0.12 0.21 1.36 0.47 0.27 2.62 33.35 100.00 1995 3.14 2.79 0.03 0.23 1.77 0.95 0.22 3.45 33.96 100.00 1996 5.01 3.41 0.07 0.23 1.96 0.96 0.23 3.39 41.03 100.00 Rata-Rata 4.52 2.82 0.12 0.22 1.56 0.76 0.26 2.91 33.29 100.00 1997 3.92 2.65 0.11 0.14 2.06 0.99 0.30 2.98 40.54 100.00 1998 4.31 2.49 0.24 0.05 2.92 0.56 0.50 4.71 40.58 100.00 1999 5.08 3.09 0.41 0.19 2.96 0.60 0.27 6.33 38.35 100.00 Rata-Rata 4.43 2.74 0.26 0.13 2.65 0.72 0.36 4.67 39.82 100.00 2000 7.53 2.39 0.34 0.18 3.06 0.53 0.27 5.74 43.20 100.00 2001 6.92 2.91 0.43 0.22 3.29 0.36 0.27 5.69 42.36 100.00 2002 6.97 3.22 0.29 0.21 3.29 0.37 0.21 5.70 41.85 100.00 2003 7.63 3.17 0.22 0.18 3.76 0.48 0.22 5.13 40.22 100.00 2004 7.16 3.23 0.21 0.15 4.00 0.19 0.22 4.73 39.66 100.00 2005 7.85 3.31 0.21 0.12 3.74 0.31 0.23 4.26 40.20 100.00 Rata-Rata 7.34 3.04 0.28 0.18 3.52 0.37 0.23 5.21 41.25 100.00 2006 6.84 3.02 0.34 0.11 4.15 0.03 0.27 4.40 39.45 100.00 2007 6.32 2.96 0.26 0.09 4.45 0.29 0.30 4.41 38.58 100.00 2008 5.94 3.39 0.18 0.06 3.12 0.18 0.26 4.30 38.66 100.00 2009 6.24 4.03 0.21 0.06 2.94 0.30 0.24 4.64 40.01 100.00 Rata-Rata 6.34 3.35 0.24 0.08 3.66 0.20 0.27 4.44 39.17 100.00 Sumber : BPS, Indikator Ekonomi, Tahun 1994-2010 (data diolah)

menjadi 9 jenis produk, secara rata-rata kontribusi masing-masing produk adalah, kayu lapis (2.98 persen), pakaian jadi (10.59 persen), tekstil (7.69 persen), karet olahan (4.84 persen), minyak sawit (5.12 persen), peralatan listrik (7.34 persen), makanan olahan (3.04 persen), bahan kimia (3.52 persen), serta kertas dan barang dari kertas (5.21 persen), sementara komoditi lainnya rata-rata masih di bawah 3 persen. Sedangkan pada periode 2006-2009, jumlah komoditi unggulan tidak bertambah, tetap 9 jenis.

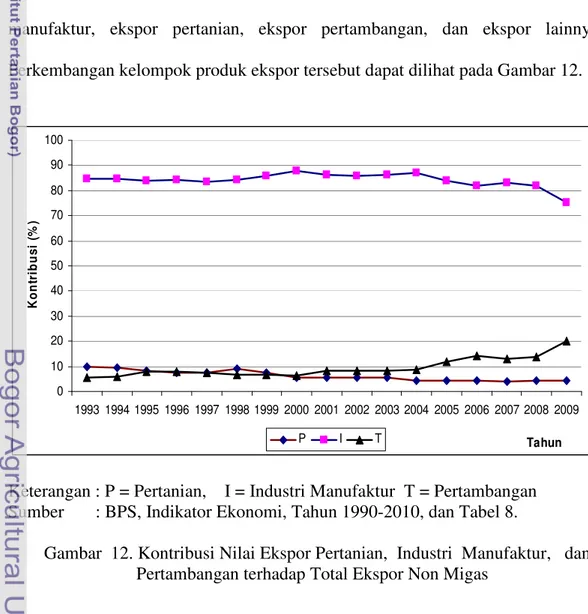

Kinerja ekspor manufaktur juga dapat dilihat dari kontribusinya terhadap total ekspor, terutama ekspor non migas. Ekspor non migas dapat dikelompokkan menjadi empat jenis kelompok produk ekspor yakni, kelompok produk ekspor manufaktur, ekspor pertanian, ekspor pertambangan, dan ekspor lainnya. Perkembangan kelompok produk ekspor tersebut dapat dilihat pada Gambar 12.

0 10 20 30 40 50 60 70 80 90 100 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Tahun K o n tr ib u s i (% ) P I T

Keterangan : P = Pertanian, I = Industri Manufaktur T = Pertambangan Sumber : BPS, Indikator Ekonomi, Tahun 1990-2010, dan Tabel 8.

Gambar 12. Kontribusi Nilai Ekspor Pertanian, Industri Manufaktur, dan Pertambangan terhadap Total Ekspor Non Migas

Gambar 12 menunjukkan bahwa, kontribusi ekspor industri manufaktur merupakan kontributor utama, namun sejak tahun 2004 cenderung menurun, sementara kontribusi ekspor pertanian pada periode yang sama relatif stabil, dan kontribusi ekspor tambang cenderung meningkat.

Secara kuantitatif kontribusi tersebut dapat dilihat pada Tabel 12 pada sub bab 5. Kontribusi ekspor manufaktur terhadap total ekspor non migas sangat besar. Setiap tahun kontribusinya di atas 80 persen. bahkan mencapai hampir 90 persen pada tahun 2000. Demikian juga jika dilihat secara rata-rata kontribusinya pada periode tahun 1993-1996 sebesar 84.41 persen, kemudian menjadi 84.61 persen pada tahun 1997-1999, dan pada periode tahun 2000-2009 rata-rata kontribusi ekspor manufaktur mengalami penurunan menjadi 83.91 persen.

Sementara kontribusi ekspor pertanian terhadap total ekspor non migas kecenderungannya menurun dari rata-rata 8.74 persen pada tahun 1993-1996 menjadi 7.96 persen pada tahun 1997-1999, kemudian menurun menjadi 4.80 persen pada tahun 2000-2009. Sedangkan kontribusi ekspor pertambangan cenderung naik dari rata-rata 6.74 persen menjadi 6.93 persen pada periode 1997-1999, kemudian pada periode tahun 2000-2009 mengalami lonjakan yang cukup tinggi dengan pertumbuhan rata-rata sebesar 11.27 persen.

Besarnya kontribusi ekspor manufaktur tersebut menunjukkan bahwa perkembangan ekspor Indonesia sangat tergantung komoditas ekspor manufaktur. Walaupun demikian struktur ekspor manufaktur Indonesia masih memiliki kandungan teknologi yang rendah, sehingga peningkatannya tidak terlalu tinggi, demikian juga tingkat efisiensinya relatif masih rendah, karena sebagian komoditas ekspor manufaktur memuat kandungan impor yang masih tinggi.

6.1.5. Perkembangan Investasi di Sektor Industri Manufaktur

Kinerja sektor industri manufaktur, di samping telah memberikan kontribusi terbesar pada PDB dan ekspor non migas, sektor industri manufaktur juga berperan dalam menciptakan langan kerja, walaupun demikian, jika dibandingkan dengan kemampuan sektor pertanian, dan sektor perdagangan, masih tertinggal. Berdasarkan laporan BPS, 1994, Sektor industri manufaktur hanya mampu menyerap angkatan kerja sebesar 11 persen, sementara sektor pertanian mampu menyerap angkatan kerja 51 persen, dan perdagangan telah mampu menyerap angkatan kerja 15 persen. Oleh sebab itu secara agregatif sektor industri manufaktur masih bersifat padat modal, walaupun diantaranya padat karya seperti, tekstil dan produk tekstil, kerajinan dari kayu.

Di bidang investasi, di sektor industri manufaktur berkembang cukup pesat. Sebagai gambaran, posisi kredit investasi perbankan dalam rupiah menurut sektor ekonomi dapat dilihat pada Gambar 13.

0 5000 10000 15000 20000 25000 30000 35000 40000 Tahun M il ia r R p IvPT 9841 11010 12426 13443 10678 8684 9682 10016 10354 10984 12668 15622 17982 23894 35009 IvIM 15324 15102 17572 24819 9193 7324 10784 15194 15142 17440 20992 23382 24629 31006 37992 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Sumber : BPS, Indikator Ekonomi, Tahun 1996-20010 (data diolah)

Gambar 13. Perkembangan Kredit Investasi di Sektor Pertanian dan Sektor Industri Manufaktur, Tahun 1995-2009

Sebelum krisis, investasi di sektor industri paling tinggi, bahkan hingga tahun 1998 kredit investasi industri meningkat cukup besar, namun pada tahun 1999 hingga tahun 2000 investasi industri mengalami penurunan, bahkan di bawah peningkatan investasi pertanian. Tapi mulai tahun 2001 investasi industri kembali mengalami kenaikan hingga tahun 2009 di atas pertumbuhan investasi di sektor pertanian.

Jika diperhatikan keterkaitan antara pertumbuhan investasi dan penyerapan tenaga kerja di sektor industri manufaktur, hubungannya sangat lemah. Karena besarnya investasi di sektor industri manufaktur, tidak diikuti oleh peningkatan yang signifikan pada pertumbuhan kesempatan kerja di sektor tersebut. Sementara di sektor pertanian walaupun tingkat investasinya tidak terlalu besar, tapi dapat menyerap tenaga kerja yang cukup besar. Dari kondisi tersebut jelas bahwa, industri manufaktur termasuk padat modal, sementara sektor pertanian adalah padat karya. Walaupun demikian di sektor industri manufaktur juga terdapat beberapa industri yang padat karya, misalnya industri makanan dan minuman, kerajinan kayu, produk tekstil. Tenaga kerja dikedua sektor tersebut memiliki perbebedaan, di sektor industri manufaktur tenaga kerjanya memiliki kelebihan pada ketrampilan dan keahlian. Sementara di sektor pertanian sebagian besar tenaga kerja yang terserap kurang memiliki ketrampilan dan keahlian di bidangnya masing-masing, sehingga produktivitas tenaga kerjanya juga relatif lebih rendah dibandingkan dengan sektor industri manufaktur.

6.1.6. Beberapa Permasalahan yang Terkait dengan Ekspor Manufaktur Dari gambaran di atas, sektor industri manufaktur menunjukkan peran

yang sangat besar dalam mendorong pertumbuhan ekonomi, kesempatan kerja, dan penerimaan devisa. Namun demikian dibalik keberhasilan sektor industri manufaktur, juga masih terdapat beberapa persoalan yang dihadapi, baik dari proses produksi, konsentrasi pasar, terlebih lagi daya saing produk industri manufaktur, baik di pasaran dalam negeri maupun di pasaran luar negeri, sehingga menyebabkan perkembangan industri manufaktur dari tahun ke tahun masih relatif lambat. Di antara permasalahan yang dihadapi industri manufaktur adalah sebagai berikut.

1. Diversifikasi Pasar Ekspor Manufaktur

Sebagaimana persoalan yang terjadi pada ekspor Indonesia pada umumnya, pasar ekspor komoditi utama hanya tertuju pada beberapa negara saja, dalam arti memiliki ketergantungan yang sangat tinggi. Hal ini terjadi karena tujuan ekspor manufaktur kurang bervariasi. Negra-negara utama tujuan ekspor Indonesia adalah Amerika Serikat, Jepang, dan Singapura. Sementara komoditas utama yang termasuk dalam kategori tersebut, adalah tekstil dan produk tekstil, alat-alat listrik, dan hasil-hasil perkebunan seperti kopi, minyak kelapa sawit, dan karet. Komoditi-komoditi tersebut sangat rentan terhadap gejolak eksternal. Demikian pula menurut Juswanto dan Mulyanti (2003), masalah utama ekspor manufaktur Indonesia adalah terkonsentrasinya pasar dan komoditi utama. Ekspor manufaktur Indonesia terkonsentrasi pada negara-negara Jepang dan NIEs (Singapura, Korea Selatan, Taiwan dan Hongkong), serta Amerika serikat. Sementara komoditinya terkonsentrasi pada ekspor manufaktur jenis SITC 6 dan SITC 8 (hasil-hasil industri dari bahan baku, dan hasil industri lainnya).

Negara-negara tujuan utama ekspor manufaktur tersebut dapat menyerap lebih dari 60 persen adalah dari total ekspor manufaktur Indonesia.

2. Daya Saing Produk Industri Manufaktur

Kinerja sektor industri manufaktur hingga tahun 2005, merupakan sektor yang dominan dalam mendorong pertumbuhan ekonomi Indonesia (engines of

economic growth). Kondisi ini telah diperlihatkan melalui kontribusinya pada pertumbuhan ekonomi baik secara absolute maupun secara relatif. Demikian pula peranannya terhadap ekspor manufaktur yang tumbuh dengan cepat dari tahun ke tahun. Namun semenjak krisis tahun 1998 pertumbuhan atau kontribusi sektor manufaktur agak melambat.

Dilihat dari pertumbuhannya, industri manufaktur dapat menjadi landasan untuk mendorong peningkatan produksi, dan peningkatan produksi akan mendorong kegiatan pasar, baik input maupun output, di pasaran dalam negeri maupun di pasaran luar negri. Pasar input akan meningkatkan permintaan perusahaan terhadap tenaga kerja, investasi, maupun bahan-bahan baku, termasuk impor input dari luar negeri. Sedangkan di pasar output, dapat meningkatkan pemasaran produk-produk di dalam negeri dan pasar ekspor. Perusahaan-perusahaan yang terkait dengan orientasi ekspor, selalu berusaha untuk mengembangkan teknik produksi dengan berbagai inovasi dan penggunaan teknologi agar produktivitas dan efisiensi dapat meningkat. Dengan demikian daya saing produk manufaktur akan meningkat, baik di pasaran dalam negeri maupun di pasaran luar negeri

Jika dilihat dari kontribusi ekspor manufaktur terhadap total ekspor non migas, ekspor manufaktur adalah merupakan kontributor terbesar (Tabel 8).

Namun walaupun ekspor manufaktur terus meningkat, akan tetapi pertumbuhannya dari tahun ke tahun bersifat fluktuatif, dan secara relatif pertumbuhannya cenderung melambat, terutama pasca krisis 1998. Salah satu penyebab melambatnya pertumbuhan ekspor manufaktur adalah, faktor daya saing yang kian merosot. Karena dari sisi penawaran, kinerja ekspor akan sangat dipengaruhi oleh kemampuan daya saing. Daya saing tersebut erat kaitannya dengan biaya produksi. Biaya produksi berkaitan dengan berbagai persoalan domestik, di samping terkait dengan fluktuasi nilai tukar rupiah.

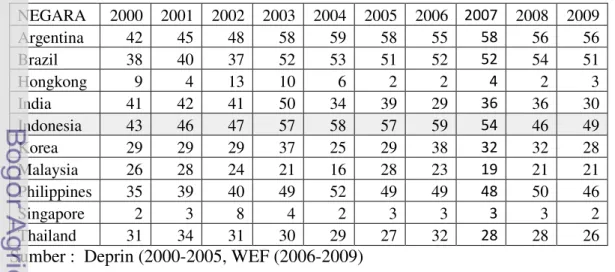

Persoalan kemampuan daya saing, dapat disebabkan oleh kurang kondusifnya lingkungan usaha di dalam negeri. Menurut catatan World Economic

Forum (WEF) tahun 2006, posisi daya saing ekonomi Indonesia berada pada urutan ke-60 dari 104 negara yang diteliti. Secara lengkap perkembangan posisi daya saing Indonesia selama tahun 2000 hingga tahun 2009 dapat dilihat pada Tabel 14.

Tabel 14. Peringkat Daya Saing Industri Non Migas Dunia, Tahun 2000-2009

NEGARA 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Argentina 42 45 48 58 59 58 55 58 56 56 Brazil 38 40 37 52 53 51 52 52 54 51 Hongkong 9 4 13 10 6 2 2 4 2 3 India 41 42 41 50 34 39 29 36 36 30 Indonesia 43 46 47 57 58 57 59 54 46 49 Korea 29 29 29 37 25 29 38 32 32 28 Malaysia 26 28 24 21 16 28 23 19 21 21 Philippines 35 39 40 49 52 49 49 48 50 46 Singapore 2 3 8 4 2 3 3 3 3 2 Thailand 31 34 31 30 29 27 32 28 28 26

Sumber : Deprin (2000-2005, WEF (2006-2009)

Dari Tabel 14 tampak bahwa dari tahun 2000 hingga 2006, peringkat daya saing Indonesia menunjukkan arah yang terus menurun. Jika pada tahun 2000 daya saing Indonesia berada pada peringkat 43, India, Malaysia, dan Thailand

pada tahun yang sama masing-masing berada pada urutan ke 41, 26, dan 31. Posisi daya saing industri Indonesia berturut-turut terus menurun, dari urutan ke 43 tahun 2000, menjadi urutan ke 46 (2001), terus menurun menjadi urutan ke 57 (2003), dan urutan ke-59 (2006), pada tahun yang sama masih di bawah Argentina (55), Brazil (52), dan Philippines (49). Kemudian dari tahun 2006 ke 2007 hingga 2008 daya saing Indonesia mengalami kenaikan, namun tahun 2009 kembali turun dari peringkat 46 ke 49. Sementara di tingkat negara-negara ASEAN, Indonesia memiliki urutan daya saing yang terendah setiap tahun. Negara lainnya yang hampir menyamai rekor Indonesia antara lain, Argentina, Brazilia, dan Philippines. Sedangkan negara India, Malaysia, dan Thailand daya saingnya terus mengalami peningkatan.

Rendahnya daya saing produk-produk industri manufaktur Indonesia antara lain disebabkan oleh ekonomi biaya tinggi, terbatasnya infrastruktur, dan rendahnya produktivitas. Indikator ekonomi biaya tinggi tercermin pada tingginya biaya produksi, dibandingkan denganbeberapa negara di kawasan Asia lainnya. Misalnya dari hasil penelitian Bank Indonesia (2006), bahwa kontribusi biaya pajak dan pungutan tidak resmi di Indonesia terhadap struktur biaya produksi 1/3 dari total biaya produksi (33.37 persen). Kondisi ini sangat tidak kondusif bagi investor di Indonesia. Laporan hasil survei tersebut menyebutkan bahwa, terdapat 10 kendala atau hambatan untuk melakukan investasi di Indonesia yaitu, korupsi/pungutan tidak resmi, birokrasi lamban, penegakan hukum, kebijakan perburuhan, ketidakpastiankebijakan, keamanan, dukungan pemerintah pada dunia usaha, pemahaman pemerintah terhadfap dunia usaha, kebijakan OTODA, dan koordinasi antara kebijakan fiskal dengan kebijakan moneter.

Menurut World Economic Forum (WEF, 2006), merosotnya daya saing Indonesia, karena 5 faktor penting yang menonjol terjadi di Indonesia. Pada tataran makro terdapat 3 faktor yaitu, (1) kondisi ekonomi makro yang tidak kondusif, (2) buruknya kualitas kelembagaan publik dalam menjalankan fungsinya sebagai fasilitator dan pusat pelayanan, dan (3) lemahnya kebijakan pengembangan tenologi dalam memfasilitasi kebutuhan peningkatan produktivitas. Sementara pada tataran mikro atau bisnis terdapat dua faktor yang menonjol yakni, rendahnya efisiensi produksi karena pengembangan dan penerapan iptek masih sangat rendah, dan lemahnya iklim persaingan usaha.

Sedangkan menurut laporan International Institute for Management

Development (IIMD) tahun 2006, rendahnya daya saing Indonesia disebabkan oleh 4 hal pokok yakni, (1) buruknya perekonomian nasional, yang tercermin pada kinerja perdagangan internasional, investasi, ketenaga kerjaan, dan stabilisasi harga, (2) buruknya efisiensi kelembagaan pemerintah dalam mengembangkan dan mengelola kebijakan fiskal, kebijakan perundang-undangan untuk iklim usaha kondusif, lemahnya koordinasi kerangka institusi publik yang tumpang tindih, (3) lemahnya efisiensi dalam produksi dan inovasi, karena produktivitas yang rendah, tenaga kerja yang belum optimal, termasuk kualitas tenaga kerja dalam arti ketrampilan dan keahlian yang kurang, dan (4) keterbatasan infrastruktur, baik fisik, teknologi, maupun infrastruktur dasar yang berkaitan dengan kebutuhan tenaga kerja untuk pendidikan dan kesehatan.

Uraian di atas memberikan gambaran bahwa, daya saing produk-produk industri manufaktur Indonesia dari tahun ke tahun terus mengalami penurunan. Kondisi tersebut juga dapat dilihat dari beberapa produk manufaktur di pasaran

dalam negeri yang tidak mampu bersaing dengan produk-produk sejenis dari impor. Sementara di pasaran luar negeri, produk-produk manufaktur seperti tekstil dan produk tekstil, serta produk dari kayu olahan juga kurang mampu bersaing dengan produk-produk dari negara Cina dan negara-neghara Asean lainnya.

Menurunnya daya saing produk-produk manufaktur Indonesia juga disebabkan oleh tingginya biaya overhead produksi. Sebagai gambaran dari hasil identifikasi oleh perusahaan Jepang menyebutkan bahwa struktur biaya produksi manufaktur Indonesia yang disebabkan oleh biaya overhead mencapai 33.37 persen, sedangkan biaya matrial 58.26 persen dari total biaya produksi. Jika dibandingkan dengan Cina, biaya overhead 17.1 persen dan biaya matrial hanya 39.9 persen (Tabel 15).

Tabel 15. Struktur Biaya Produksi Produk Manufaktur

(%)

Negara Indonesia Thailand Malaysia Phillippine China

Cost Index 100.00 89.09 79.64 76.67 61.17

Expenses. Tax 33.37 19.25 12.96 11.35 17.06

Depretiation 2.92 3.03 2.70 3.16 1.36

Personnal 5.45 6.74 5.84 4.71 2.86

Matrial 58.26 54.07 58.12 57.45 39.89

Sumber : Kementerian Perindustrian, Tahun 2004

Dari dua komponen biaya produksi tersebut menunjukkan, bahwa pelayanan publik di Indonesia belum baik. Dari hasil kajian Komite Pemantau Pelaksanaan Otonomi Daerah atau KPOD (2004) diperoleh informasi bahwa, pengeluaran untuk berbagai pungutan dan buruknya layanan umum menambah biaya overhead sebesar 8.7 persen hingga 11.2 persen. Sementara biaya uang (cost

of money) yang relatif tinggi adalah bersumber dari suku bunga pinjaman yang tinggi, sehingga pengusaha atau produsen yang mengandalkan modal dari

perbankan dalam negeri akan kalah bersaing dengan perusahaan yang modal kerjanya bersumber dari luar negeri dengan biaya bunga yang relatif lebih rendah, yakni antara 4-6 persen. Di samping itu administrasi pajak yang belum optimal, terutama dikaitkan dengan restitusi pajak ekspor manufaktur yang akan menurunkan daya saing karena dibebankan ke harga jual.

Masalah lain dalam kaitan dengan daya saing adalah, kandungan impor dari produk-produk manufaktur yang sangat tinggi. Menurut laporan deprin (2002), nilai impor bahan baku, bahan baku antara, dan komponen untuk seluruh industri kecenderungannya meningkat, dari rata-rata 28 persen pada tahun 1993, menjadi rata-rata 30 persen pada tahun 2003, khusus untuk produk industri tekstil, kimia, dan logam dasar mencapai 4 persen, bahkan untuk industri mesin, elektronik, dan barang-barang dari logam mencapai 60 persen. Tingginya kandungan impior tersebut mengakibatkan rentan terhadap fluktuasi nilai tukar rupiah, terlebih lagi regim valuta asing yang bersifat floating, akan menyebabkan ketidak pastian dalam usaha tersebut. Akibat kandungan impor yang sangat tinggi pada produk-produk manufaktur tertentu, akan menyebabkan nilai tambah suatu produk yang mengalir pada perekonomian domestik menjadi kecil. Rendahnya nilai tambah industri manufaktur, juga disebabkan oleh penguasaan dan penerapan teknologi masih sangat lemah. Penjelasan tersebut memberikan gambaran bahwa, walaupun disatu sisi industri manufaktur berperan besar dalam mendorong kinerja perekonomian Indonesia, yang tercermin dari kontribusinya terhadap PDB dan ekspor, serta penciptaan lapangan kerja dan investasi, namun banyak persoalan yang masih menjadi hambatan berkembangnya sektor industri manufaktur agar benar-benar menjadi penggerak perekonomian nasional. Hambatan-hambatan

tersebut dapat bersumber dari dalam negeri maupun dari luar negeri. Dari dalam negeri seperti yang telah dijelaskan di atas seperti layanan umu, bunga bank, administrasi pajak, kualitas tenaga kerja, penguasaan teknologi, iklim persaingan yang kurang sehat, dan peranan industri kecil dan menengah terhadap penciptaan nilai tambah masih relatif rendah, walaupun dilihat dari daya serap tenaga kerja cukup tinggi. Yang tidak kalah pentingnya adalah masih tingginya ketergantungan terhadap komponen impor, baik bahan baku, bahan baku penlong, maupun barang-barang modal. Sifat ketergantungan tersebut akan membawa konsekuensi lemahnya daya saing, jika terjadi kemerosotan nilai tukar rupiah. Ketergantungan terhadap komponen impor tersebut, tidak terlepas dari lemahnya terhadap penciptaan teknologi produksi dan penerapannya. Walaupun produk ekspor manufatur Indonesia telah merambah pada produk ekspor dengan muatan teknologi menengah dan tinggi, namun baru pada level dominasi perakitan. Sementara kehadiran investasi asing, berupa penanaman modal langsung (foreign

direct investment, FDI) yang memiliki potensi sebagai basis transfer teknologi, namun hingga saat ini belum dapat memberikan manfaat bagi perkembangan industri berbasis teknologi sendiri. Pada hal hubungan antara FDI dengan pertumbuhan ekonomi adalah positif, artinya jika penanaman modal asing meningkat, maka akan meningkatkan pertumbuhan ekonomi, seperti beberapa hasil penelitian yang telah dilakukan oleh (Krisharianto dan Hartono, 2006; Dritsaki, et. al, 2004; dan Alguacil dan Orts, 2001).

6.2. Kinerja Sektor Pertanian 6.2.1. Pentingnya Pertanian

Peranan sektor pertanian di Indonesia sangat penting, karena sektor pertanian merupakan salah satu sektor ekonomi yang memberikan kontribusi besar terhadap perekonomian nasional. Walaupun demikian, jika dilihat dari kontribusi nilai tambah secara relatif terhadap PDB dalam jangka panjang semakin menurun dibandingkan dengan sektor industri manufaktur, namun secara absolut produksinya tetap meningkat. Sehingga peranan sektor pertanian dalam menyerap tenaga kerja juga sangat penting, yang juga merupakan katub pengaman dari sektor lainnya, terutama dimasa krisis.

Sebagaimana telah dijelaskan pada sub bab 5.1, bahwa transformasi struktural perekonomian yang terjadi di Indonesia dari dominasi agraris menuju industrialisasi tidak serta merta dapat mengalihkan tenaga kerja dari sektor pertanian ke sektor industri. Sehingga sektor pertanian masih merupakan penyerap tenaga kerja yang paing besar. Hal ini dapat dilihat dari proporsi penduduk yang tinggal di pedesaan jauh melebihi populasi penduduk di perkotaan, dan jumlah penduduk yang besar tersebut, umumnya bekerja sebagai petani. Di samping sebagai penyedia lapangan kerja, peranan sektor pertanian lainnya adalah menyediakan kebtuhan pangan bagi penduduk Indonesia, juga menghasilkan komoditas untuk ekspor pertanian yang dapat menghasilkan devisa, serta merupakan pemasok bahan baku bagi sektor industri manufaktur.

Sektor pertanian dalam kaitannya dengan konsep pendapatan nasional, memiliki lima subsektor (Dumairy, 1996).

1. Subsektor tanaman pangan, mencakup produksi padi, jagung, buah-buahan, sayur-sayuran, dan lainnya.

2. Subsektor perkebunan, mencakup produksi teh, kopi, coklat, karet, rempah-rempah, kelapa sawit dan lainnya.

3. Subsektor kehutanan, mencakup produksi kayu buklat, rotan, damar, perburuan, dan lainnya.

4. Subsektor peternakan, mencakup produksi sapi, kambing, kerbau, dan lainnya.

5. Subsektor perikanan, mencakup produksi ikan, udang, hasil-hasil perikanan baik melalai tambak di darat maupun di laut, dan hasil laut lainnya.

6.2.2. Perkembangan Sektor Pertanian.

Sebelum tahun 1990, Indonesia masih memprioritaskan pembangunan pada sektor pertanian, sehingga memberikan kontribusi terbesar pada PDB. Pembangunan sarana dan prasarana sektor pertanian sangat giat dilakukan, sehingga pada tahun 1984 Indonesia dapat mencapai swasembada beras, yang sebelum melakukan kegiatan pembangunan sektor pertanian, kebutuhan pangan lebih banyak diperoleh dari impor (Dumairy, 1996). Namun setelah tahun 1990, prioritas pembangunan lebih dominan ke arah industrialisasi, pembangunan berlangsung demikian cepatnya, sehingga sejak tahun 1990-an telah terjadi transformasi struktural perekonomian Indonesia menjadi negara industri baru, yang ditandai dengan kontribusinya pada PDB paling besar. Namun demikian pembangunan di sektor pertanian terus dilakukan, hanya saja intensitasnya lebih lambat dibandingkan dengan pembangunan industri manufaktur yang dimulai dengan program substitusi impor dan proteksi terhadap industri manufaktur.

Akibatnya produktivitas pertanian menjadi lebih rendah dibandingkan dengan industri manufaktur. Akan tetapi transformasi yang terjadi di Indonesia tidak diikuti oleh penyerapan tenaga kerja di sektor industri manufaktur, karena sektor pertanian masih merupakan penyerap tenaga kerja terbesar, yakni 53.69 persen pada tahun 1992, sementara kontribsi sektor pertanian pada PDB menurut harga berlaku sebesar 19.52 persen, yang berarti setiap 1persen tenaga kerja pertanian di Indonesia hanya menyumbang sekitar 0.36 persen PDB. Sebagai perbandingan dengan negara maju yang tergabung dalam kelompok G-7, sektor pertaniannya hanya menyerap tenaga kerja 2 persen, akan tetapi dapat menyumbang sebesar 1.5 persen PDB. Berarti produktivitas tenaga kerja di negara-negara maju adalah sekitar 5 kali lipat di negara Indonesia pada saat itu (Badan Pusat Statistik, 2004).

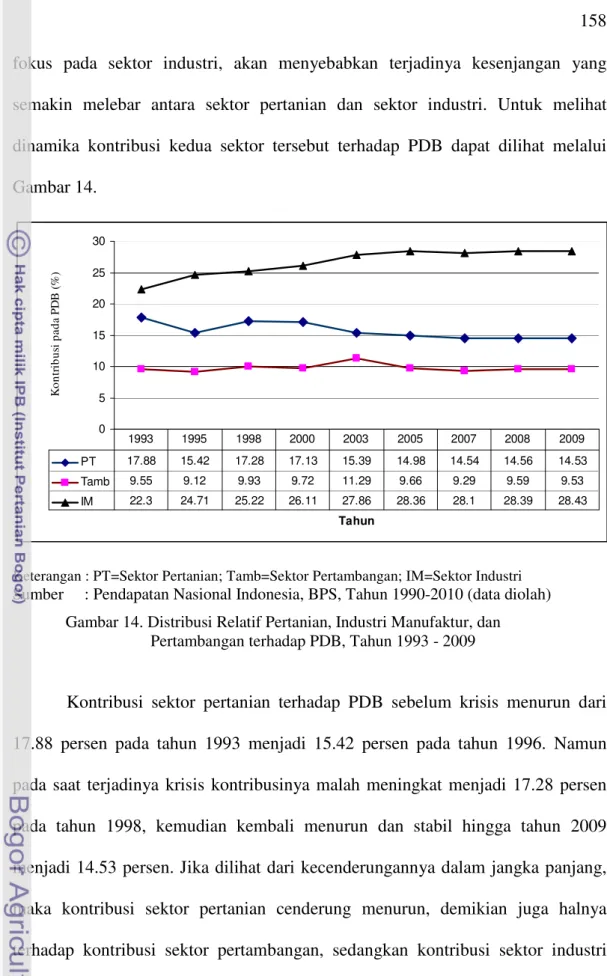

6.2.3. Kontribusi Sektor Pertanian

Akibat perubahan struktur perekonomian yang terjadi di Indonesia menyebabkan menurunnya kontribusi relatif sektor pertanian terhadap PDB. Namun demikian yang terjadi sejak awal tahun 1990-an hingga tahun 2000-an perubahan tersebut tidak diikuti oleh transformasi tenaga kerja, akibatnya produktivitas sektor pertanian tertinggal oleh sektor industri manufaktur. Demikian pula halnya dengan pendapatan perkapita antara kedua sektor menjadi sangat timpang. Ketimpangan yang terjadi tersebut dapat mengakibatkan keberhasilan di sektor industri terhambat. Hal ini telah dijelaskan oleh Hircman (1958), bahwa keterkaitan antara pertanian dan industri bukan hanya pada keterkaitan produk saja, tetapi juga keterkaitan pada konsumsi dan investasi. Seperti yang pernah dilakukan Adelman tahun 1990, jika hanya melihat keterkaitan dari produk kedua sektor tersebut, maka pembangunan yang terlalu

fokus pada sektor industri, akan menyebabkan terjadinya kesenjangan yang semakin melebar antara sektor pertanian dan sektor industri. Untuk melihat dinamika kontribusi kedua sektor tersebut terhadap PDB dapat dilihat melalui Gambar 14. 0 5 10 15 20 25 30 Tahun K o n tr ib u si p a d a P D B (% ) PT 17.88 15.42 17.28 17.13 15.39 14.98 14.54 14.56 14.53 Tamb 9.55 9.12 9.93 9.72 11.29 9.66 9.29 9.59 9.53 IM 22.3 24.71 25.22 26.11 27.86 28.36 28.1 28.39 28.43 1993 1995 1998 2000 2003 2005 2007 2008 2009

Keterangan : PT=Sektor Pertanian; Tamb=Sektor Pertambangan; IM=Sektor Industri

Sumber : Pendapatan Nasional Indonesia, BPS, Tahun 1990-2010 (data diolah) Gambar 14. Distribusi Relatif Pertanian, Industri Manufaktur, dan

Pertambangan terhadap PDB, Tahun 1993 - 2009

Kontribusi sektor pertanian terhadap PDB sebelum krisis menurun dari 17.88 persen pada tahun 1993 menjadi 15.42 persen pada tahun 1996. Namun pada saat terjadinya krisis kontribusinya malah meningkat menjadi 17.28 persen pada tahun 1998, kemudian kembali menurun dan stabil hingga tahun 2009 menjadi 14.53 persen. Jika dilihat dari kecenderungannya dalam jangka panjang, maka kontribusi sektor pertanian cenderung menurun, demikian juga halnya terhadap kontribusi sektor pertambangan, sedangkan kontribusi sektor industri manufaktur cenderung meningkat. Menurunnya kontribusi sektor pertanian terhadap PDB secara relatif dan meningkatnya kontribusi sektor industri

mengindikasikan bahwa prioritas pembangunan lebih difokuskan kearah industrialisasi, kendatipun demikian secara absolut sebenarnya kontribusi sektor pertanian terus meningkat, sedangkan kontribusi sektor industri, walaupun besar jumlahnya, namun secara relatif perubahannya juga lambat (lihat Gambar 11).

6.2.4. Perkembangan Investasi di Sektor Pertanian

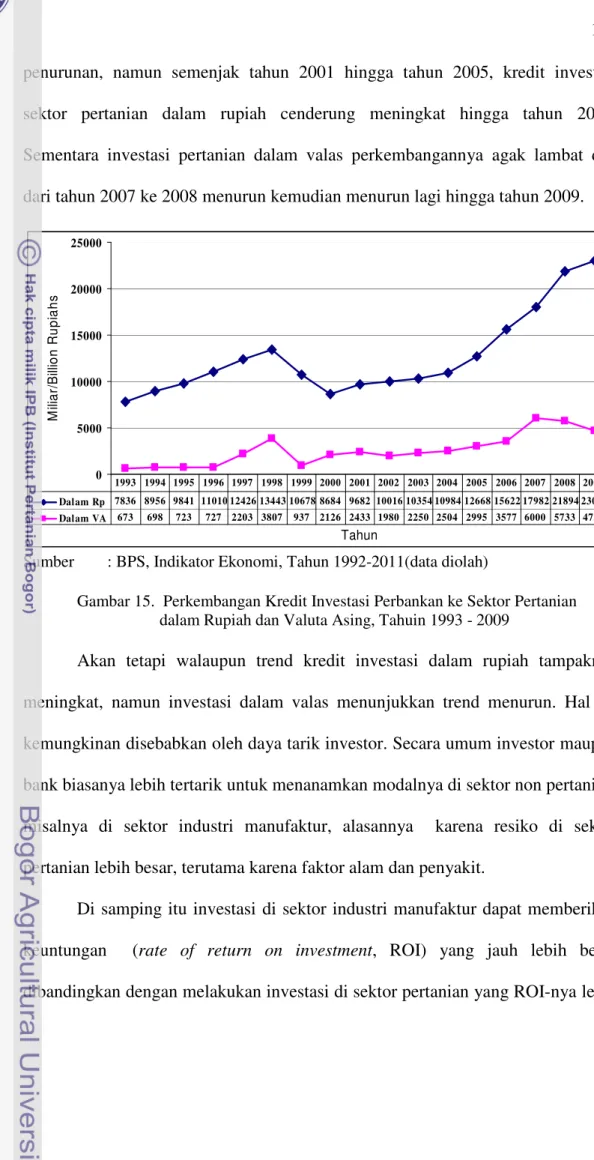

Kinerja sektor pertanian, selain dilihat dari kontribusinya terhadap PDB, juga dapat dilihat dari perkembangan investasinya. Perkembangan investasi di sektor pertanian salah satunya dipengaruhi oleh laju pertumbuhan outputnya, karena dengan meningkatnya output pertanian, maka akan terjadi akumulasi modal untuk investasi berikutnya. Namun selain itu, juga dipengaruhi oleh daya saing komoditas pertanian di pasaran internasional. Jika komoditas pertanian memiliki kemampuan daya saing, akan menarik investor untuk menanamkan modalnya di berbagai subsektor pertanian. Penanaman modal tidak hanya bersumber dari dalam negeri (PMDN), tapi juga bersumber dari pemodal asing (PMA), serta dari dana pinjaman kredit investasi perbankan. Sebagai gambaran perkembangan investasi di sektor pertanian dapat dilihat pada Gambar 15.

Sebenarnya investasi di sektor pertanian, tidak hanya untuk langsung penanaman modal di sektor produksi misalnya membeli peralatan dan input-input lainnya, tapi juga terdapat investasi yang tidak langsung, yakni untuk kegiatan penelitian dan pengembangan, baik dibidang proses produksi, penggunaan input, maupun untuk pengembangan sumberdaya manusia. Jika dilihat dari perkembangan secara keseluruhan baik kredit dalam rupiah, maupun dalam valuta asing, hingga terjadi krisis tahun 1998, kredit investasi di sektor pertanian masih menunjukkan peningkatan, walaupun dari tahun 1998 ke tahun 2000 mengalami

penurunan, namun semenjak tahun 2001 hingga tahun 2005, kredit investasi sektor pertanian dalam rupiah cenderung meningkat hingga tahun 2009. Sementara investasi pertanian dalam valas perkembangannya agak lambat dan dari tahun 2007 ke 2008 menurun kemudian menurun lagi hingga tahun 2009.

0 5000 10000 15000 20000 25000 Tahun M ili a r/ B ill io n R u p ia h s Dalam Rp 7836 8956 9841 11010 12426 13443 10678 8684 9682 10016 10354 10984 12668 15622 17982 21894 23009 Dalam VA 673 698 723 727 2203 3807 937 2126 2433 1980 2250 2504 2995 3577 6000 5733 4733 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Sumber : BPS, Indikator Ekonomi, Tahun 1992-2011(data diolah)

Gambar 15. Perkembangan Kredit Investasi Perbankan ke Sektor Pertanian dalam Rupiah dan Valuta Asing, Tahuin 1993 - 2009

Akan tetapi walaupun trend kredit investasi dalam rupiah tampaknya meningkat, namun investasi dalam valas menunjukkan trend menurun. Hal ini kemungkinan disebabkan oleh daya tarik investor. Secara umum investor maupun bank biasanya lebih tertarik untuk menanamkan modalnya di sektor non pertanian, misalnya di sektor industri manufaktur, alasannya karena resiko di sektor pertanian lebih besar, terutama karena faktor alam dan penyakit.

Di samping itu investasi di sektor industri manufaktur dapat memberikan keuntungan (rate of return on investment, ROI) yang jauh lebih besar dibandingkan dengan melakukan investasi di sektor pertanian yang ROI-nya lebih

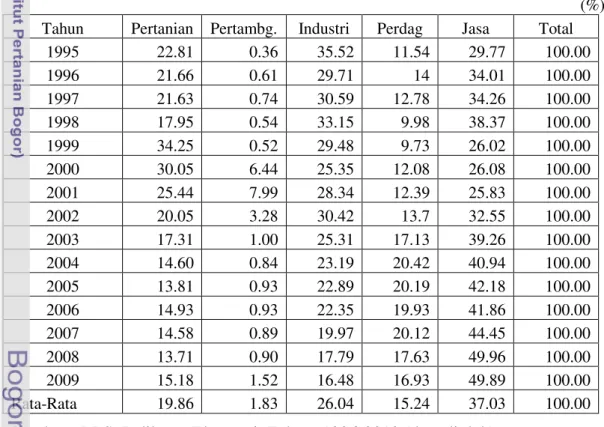

rendah (Tambunan, 2001). Sebagai gambaran tentang perbandingan besaran investasi dari kredit perbankan dapat dilihat Tabel 16.

Pada Tabel 16, tampak bahwa perbankan ternyata lebih tertarik untuk memberikan pinjamannya kredit investasi ke sektor industri dan jasa, dibandingkan dengan sektor pertanian, dan kecenderungannya investasi di sektor pertanian yang bersumber dari kredit perbankan secara relatif dari investasi total juga menurun dibandingkan dengan sektor jasa dan perdagangan, sementara investasi di sektor pertambangan tampaknya kurang diminati.

Tabel 16. Peranan Masing-Masing Kredit Investasi Perbankan dalam Rupiah dari Investasi Total Menurut Sektor Ekonomi, Tahun 1995-2005

(%) Tahun Pertanian Pertambg. Industri Perdag Jasa Total

1995 22.81 0.36 35.52 11.54 29.77 100.00 1996 21.66 0.61 29.71 14 34.01 100.00 1997 21.63 0.74 30.59 12.78 34.26 100.00 1998 17.95 0.54 33.15 9.98 38.37 100.00 1999 34.25 0.52 29.48 9.73 26.02 100.00 2000 30.05 6.44 25.35 12.08 26.08 100.00 2001 25.44 7.99 28.34 12.39 25.83 100.00 2002 20.05 3.28 30.42 13.7 32.55 100.00 2003 17.31 1.00 25.31 17.13 39.26 100.00 2004 14.60 0.84 23.19 20.42 40.94 100.00 2005 13.81 0.93 22.89 20.19 42.18 100.00 2006 14.93 0.93 22.35 19.93 41.86 100.00 2007 14.58 0.89 19.97 20.12 44.45 100.00 2008 13.71 0.90 17.79 17.63 49.96 100.00 2009 15.18 1.52 16.48 16.93 49.89 100.00 Rata-Rata 19.86 1.83 26.04 15.24 37.03 100.00

Sumber : BPS, Indikator Ekonomi, Tahun 1996-2010 (data diolah)

Selama kurun waktu tahun 1995 hingga tahun 2009, penggunaan kredit investasi perbankan dalam rupiah untuk sektor pertanian secara rata-rata 19.86 persen per tahun, lebih rendah jika dibandingkan dengan sektor industri dan jasa,

dengan rata-rata penggunaan kredit investasi masing-masing 26.04 persen dan 37.03 persen.

6.2.5. Perkembangan Penyerapan Tenaga Kerja di Sektor Pertanian

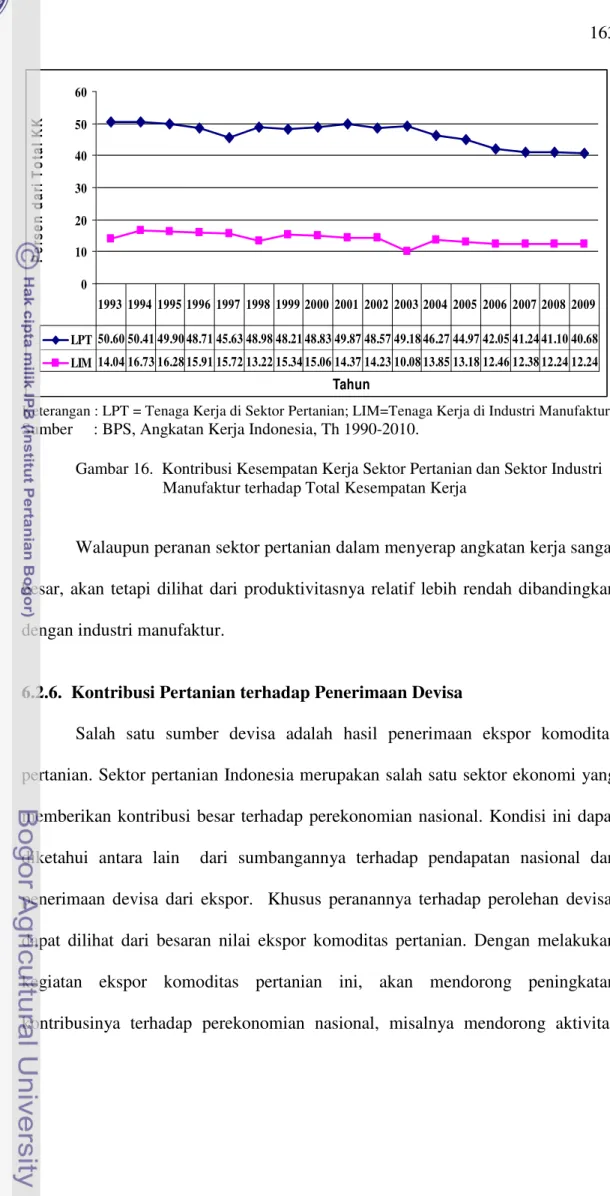

Di Indonesia sebagian besar penduduk tinggal di wilayah pedesaan, sehingga sebagian besar angkatan kerja di pedesaan bekerja pada sektor pertanian. Menurut laporan dari BPS bahwa pada tahun 2000 daya serap sektor pertanian terhadap angkatan kerja lebih dari 40 juta, yang jauh lebih besar jika dibandingkan dengan daya serap sektor industri manufaktur. Kondisi ini berarti bahwa, sektor pertanian adalah merupakan sektor yang dapat menyerap tenaga kerja tertinggi dibandingkan dengan sektor-sektor lainnya. Untuk melihat pola perubahan kesempatan kerja di sektor pertanian dan sektor industri manufaktur dapat dilihat pada Gambar 16.

Pada Gambar 16 tampak jelas bahwa, penyerapan tenaga kerja di sektor pertanian jauh melebihi sektor industri manufaktur. Walaupun peranan sektor pertanian terhadap PDB secara relatif lebih rendah dibandingkan dengan sektor industri manufaktur, akan tetapi dalam penyerapan tenaga kerja sektor pertanian masih sangat besar dibandingkan dengan sektor-sektor lainnya.

Secara relatif penyerapan tenaga kerja di sektor pertanian cenderung menurun, namun penurunannya cenderung lambat. Sementara industri manufaktur cenderung meningkat dari tahun ke tahun, akan tetapi peningkatannya juga sangat lambat, dan kurang diimbangi oleh kecepatan sektor lain dalam menyerap angkatan kerja. lambatnya industri manufaktur dalam menyerap tenaga kerja, menyebabkan jumlah pekerja di sektor pertanian masih sangat besar.

0 10 20 30 40 50 60 Tahun P e rs e n d a ri T o ta l K K LPT 50.60 50.41 49.90 48.71 45.63 48.98 48.21 48.83 49.87 48.57 49.18 46.27 44.97 42.05 41.24 41.10 40.68 LIM 14.04 16.73 16.28 15.91 15.72 13.22 15.34 15.06 14.37 14.23 10.08 13.85 13.18 12.46 12.38 12.24 12.24 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Keterangan : LPT = Tenaga Kerja di Sektor Pertanian; LIM=Tenaga Kerja di Industri Manufaktur

Sumber : BPS, Angkatan Kerja Indonesia, Th 1990-2010.

Gambar 16. Kontribusi Kesempatan Kerja Sektor Pertanian dan Sektor Industri Manufaktur terhadap Total Kesempatan Kerja

Walaupun peranan sektor pertanian dalam menyerap angkatan kerja sangat besar, akan tetapi dilihat dari produktivitasnya relatif lebih rendah dibandingkan dengan industri manufaktur.

6.2.6. Kontribusi Pertanian terhadap Penerimaan Devisa

Salah satu sumber devisa adalah hasil penerimaan ekspor komoditas pertanian. Sektor pertanian Indonesia merupakan salah satu sektor ekonomi yang memberikan kontribusi besar terhadap perekonomian nasional. Kondisi ini dapat diketahui antara lain dari sumbangannya terhadap pendapatan nasional dan penerimaan devisa dari ekspor. Khusus peranannya terhadap perolehan devisa, dapat dilihat dari besaran nilai ekspor komoditas pertanian. Dengan melakukan kegiatan ekspor komoditas pertanian ini, akan mendorong peningkatan kontribusinya terhadap perekonomian nasional, misalnya mendorong aktivitas

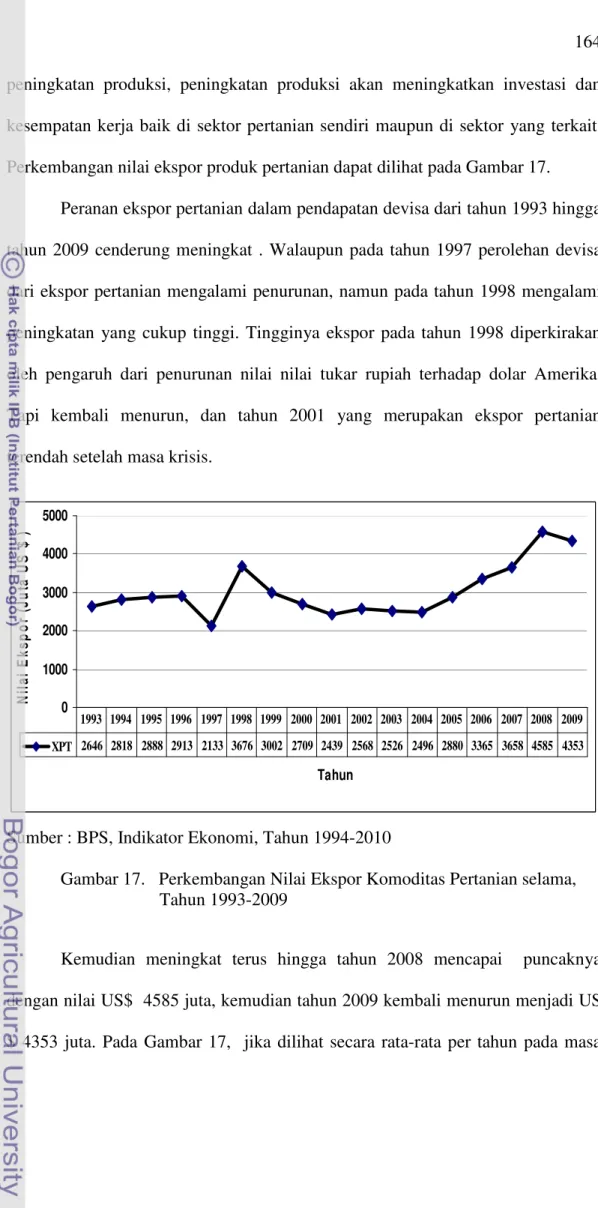

peningkatan produksi, peningkatan produksi akan meningkatkan investasi dan kesempatan kerja baik di sektor pertanian sendiri maupun di sektor yang terkait. Perkembangan nilai ekspor produk pertanian dapat dilihat pada Gambar 17.

Peranan ekspor pertanian dalam pendapatan devisa dari tahun 1993 hingga tahun 2009 cenderung meningkat . Walaupun pada tahun 1997 perolehan devisa dari ekspor pertanian mengalami penurunan, namun pada tahun 1998 mengalami peningkatan yang cukup tinggi. Tingginya ekspor pada tahun 1998 diperkirakan oleh pengaruh dari penurunan nilai nilai tukar rupiah terhadap dolar Amerika. Tapi kembali menurun, dan tahun 2001 yang merupakan ekspor pertanian terendah setelah masa krisis.

0 1000 2000 3000 4000 5000 Tahun N il a i E k s p o r (J u ta U S $ ) XPT 2646 2818 2888 2913 2133 3676 3002 2709 2439 2568 2526 2496 2880 3365 3658 4585 4353 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Sumber : BPS, Indikator Ekonomi, Tahun 1994-2010

Gambar 17. Perkembangan Nilai Ekspor Komoditas Pertanian selama, Tahun 1993-2009

Kemudian meningkat terus hingga tahun 2008 mencapai puncaknya dengan nilai US$ 4585 juta, kemudian tahun 2009 kembali menurun menjadi US $ 4353 juta. Pada Gambar 17, jika dilihat secara rata-rata per tahun pada masa

sebelum krisis (1993-1996), rata-rata nilai ekspor produk pertanian adalah sebesar US $ 2816.1 juta per tahun. Kemudian pada masa krisis (1997-1999) nilai ekspor komoditi pertanian secara rata-rata mengalami kenaikan dibandingkan dengan sebelum krisis yaitu menjadi sebesar US $ 2936.9 juta per tahun. Setelah melalui masa krisis, yaitu (2000-2005) ekspor komoditi pertanian megalami kemerosotan, dengan nilai ekspor rata-rata menjadi sebesar US $ 2603.1 juta per tahun. Tapi pada kurun waktu tahun (2006-2009) ekspor pertanian secara rata-rata kembali meningkat menjadi US $ 3990.1 juta per tahun.

Apabila dilihat dari kontribusi secara relatif (lihat Tabel 8), ternyata pada masa krisis (1997-1999) kontribusi nilai ekspor pertanian terhadap total nilai ekspor non migas adalah 7.96 persen, secara rata-rata lebih rendah jika dibandingkan dengan kontribusi sebelum krisis, yakni 8.74 persen Walaupun nilai ekspor pertanian kondisinya terus membaik, terutama sejak tahun 2002 hingga tahun 2005, akan tetapi secara rata-rata nilai ekspor pertanian adalah menurun menjadi sebesar US $ 2603.1 lebih rendah jika dibandingkan dengan periode sebelumnya. Demikian juga secara relatif menurun menjadi rata-rata 5.21 persen per tahun.

6.2.7. Keragaman Ekspor Komoditas Pertanian

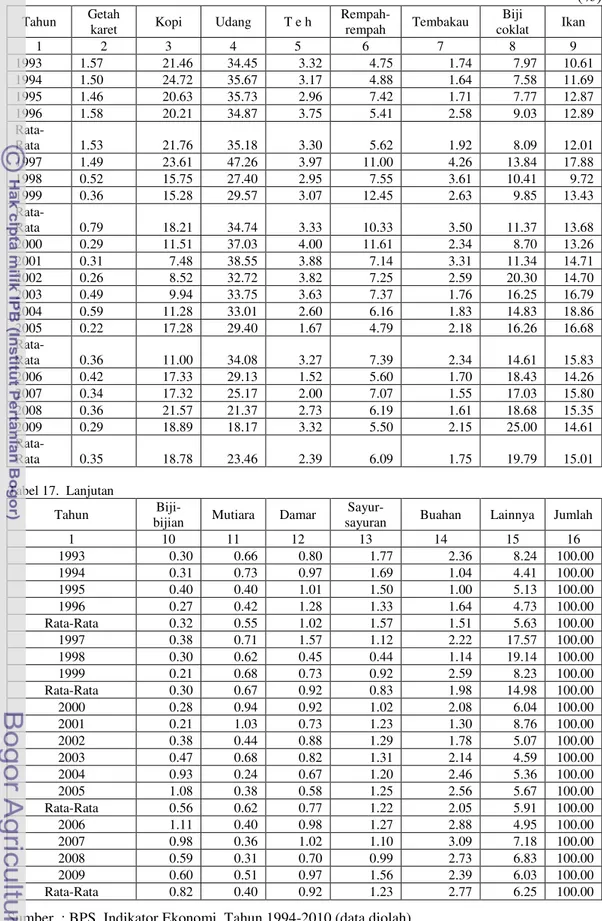

Ekspor hasil-hasil pertanian Indonesia terdiri dari berbagai jenis komoditas. Baik dari jenis komoditas maupun volume atau nilainya terus mengalami peningkatan. Beberapa jenis komoditas ekspor diantaranya adalah : kopi, teh, biji coklat, rempah-rempah, ikan, udang, buah-buahan, sayur-sayuran, tanaman obat, serta bahan-bahan nabati lainnya. Untuk mengetahui jenis-jenis komoditas ekspor pertanian Indonesia dapat dilihat melaui Tabel 17.

Keragaman jenis komoditas ekspor seperti yang telah disebutkan di atas, adalah berdasarkan kelompok sektor produksi. Selain pembagian menurut kelompok sektor produksi, jenis-jenis komoditi ekspor dan impor dapat juga dikelompokkan berdasarkan Standard of International Trade Classification, SITC (Badan Pusat Statistik, 2006). Dengan klasifikasi ini, barang-barang ekspor dan impor dikelompokkan menjadi 10 golongan besar dengan kode 0 hingga 9.

Masing-masing golongan tersebut dapat dirinci hingga enam digit. Sehingga dengan rincian tersebut memungkinkan untuk membuat neraca perdagangan setiap komoditas. Namun dalam studi ini tidak melakukan rincian berdasarkan SITC, karena dalam studi ini lebih bersifat agregatip. Meskipun dilihat dari jenis komoditas maupun ekspor pertanian terus meningkat sebagai penghasil devisa, akan tetapi dilihat dari komposisi ekspor pertanian masih terkonsentrasi pada beberapa jenis komoditas tertentu saja. Pada Tabel 17, ekspor pertanian lebih didominasi oleh sekitar 5 jenis komoditas utama yang memiliki nilai perolehan devisa terbesar dari seluruh jenis komoditas ekspor pertanian, yakni kopi, biji coklat, rempah-rempah, udang dan ikan.

Dari kelima jenis komoditas utama tersebut, pada saat sebelum krisis (1993-1996) yang menjadi penyumbang devisa terbesar adalah komoditas udang, bahkan pada masa krisis maupun setelah krisis, ekspor komoditas udang kembali tetap mendominasi perolehan devisa mulai tahun 1997-2005 masing-masing sebesar 34.7 persen dan 34.08 persen, kemudian pada periode 2006-2009 mengalami penurunan, secara rata-rata kontribusinya 23.46 persen per tahun.

Tabel 17. Nilai Ekspor Hasil-Hasil Pertanian Indonesia, Tahun 1993-2009

(%)

Tahun Getah

karet Kopi Udang T e h

Rempah-rempah Tembakau Biji coklat Ikan 1 2 3 4 5 6 7 8 9 1993 1.57 21.46 34.45 3.32 4.75 1.74 7.97 10.61 1994 1.50 24.72 35.67 3.17 4.88 1.64 7.58 11.69 1995 1.46 20.63 35.73 2.96 7.42 1.71 7.77 12.87 1996 1.58 20.21 34.87 3.75 5.41 2.58 9.03 12.89 Rata-Rata 1.53 21.76 35.18 3.30 5.62 1.92 8.09 12.01 1997 1.49 23.61 47.26 3.97 11.00 4.26 13.84 17.88 1998 0.52 15.75 27.40 2.95 7.55 3.61 10.41 9.72 1999 0.36 15.28 29.57 3.07 12.45 2.63 9.85 13.43 Rata-Rata 0.79 18.21 34.74 3.33 10.33 3.50 11.37 13.68 2000 0.29 11.51 37.03 4.00 11.61 2.34 8.70 13.26 2001 0.31 7.48 38.55 3.88 7.14 3.31 11.34 14.71 2002 0.26 8.52 32.72 3.82 7.25 2.59 20.30 14.70 2003 0.49 9.94 33.75 3.63 7.37 1.76 16.25 16.79 2004 0.59 11.28 33.01 2.60 6.16 1.83 14.83 18.86 2005 0.22 17.28 29.40 1.67 4.79 2.18 16.26 16.68 Rata-Rata 0.36 11.00 34.08 3.27 7.39 2.34 14.61 15.83 2006 0.42 17.33 29.13 1.52 5.60 1.70 18.43 14.26 2007 0.34 17.32 25.17 2.00 7.07 1.55 17.03 15.80 2008 0.36 21.57 21.37 2.73 6.19 1.61 18.68 15.35 2009 0.29 18.89 18.17 3.32 5.50 2.15 25.00 14.61 Rata-Rata 0.35 18.78 23.46 2.39 6.09 1.75 19.79 15.01 Tabel 17. Lanjutan

Tahun bijianBiji- Mutiara Damar sayuranSayur- Buahan Lainnya Jumlah

1 10 11 12 13 14 15 16 1993 0.30 0.66 0.80 1.77 2.36 8.24 100.00 1994 0.31 0.73 0.97 1.69 1.04 4.41 100.00 1995 0.40 0.40 1.01 1.50 1.00 5.13 100.00 1996 0.27 0.42 1.28 1.33 1.64 4.73 100.00 Rata-Rata 0.32 0.55 1.02 1.57 1.51 5.63 100.00 1997 0.38 0.71 1.57 1.12 2.22 17.57 100.00 1998 0.30 0.62 0.45 0.44 1.14 19.14 100.00 1999 0.21 0.68 0.73 0.92 2.59 8.23 100.00 Rata-Rata 0.30 0.67 0.92 0.83 1.98 14.98 100.00 2000 0.28 0.94 0.92 1.02 2.08 6.04 100.00 2001 0.21 1.03 0.73 1.23 1.30 8.76 100.00 2002 0.38 0.44 0.88 1.29 1.78 5.07 100.00 2003 0.47 0.68 0.82 1.31 2.14 4.59 100.00 2004 0.93 0.24 0.67 1.20 2.46 5.36 100.00 2005 1.08 0.38 0.58 1.25 2.56 5.67 100.00 Rata-Rata 0.56 0.62 0.77 1.22 2.05 5.91 100.00 2006 1.11 0.40 0.98 1.27 2.88 4.95 100.00 2007 0.98 0.36 1.02 1.10 3.09 7.18 100.00 2008 0.59 0.31 0.70 0.99 2.73 6.83 100.00 2009 0.60 0.51 0.97 1.56 2.39 6.03 100.00 Rata-Rata 0.82 0.40 0.92 1.23 2.77 6.25 100.00

Perkembangan ekspor udang yang terus meningkat dari tahun ke tahun, dan memiliki nilai ekspor terbesar menjadikan komoditas udang sebagai primadona ekspor hasil pertanian. Sementara kontribusi ekspor biji kopi pada tahun 2000 hingga 2001 menurun, dan kembali meningkat sejak tahun 2002 hingga 2005, walaupun belum pulih seperti periode sebelumnya, namun pada periode 2006-2009 kembali meningkat rata-rata 18.78 peren. Komoditas lainnya yang sangat potensial menghasilkan devisa adalah komoditas ikan. Ekspor ikan memiliki ranking ketiga setelah udang dan kopi. Perkembangan ekspor ikan semenjak tahun 1994 cukup stabil hingga 2002. Sejak tahun 2003 penerimaan devisa ekspor ikan menunjukkan trend meningkat, bahkan semenjak 2001 ekspor ikan telah mengungguli komoditas kopi dan biji coklat, dimana pada periode 2006-2009 ekspor ikan telah meningkat rata-rata 15.01 persen pertahun.

Ekspor biji coklat cukup stabil, walaupun mengalami naik turun, tetapi dalam variasi yang relatif kecil, bahkan pada tahun 2002 ekspor biji coklat meningkat cukup tajam, mengungguli komoditas ekspor pertanian lainnya, kecuali udang. Dan dari periode 2000-2005 ke 2006-2009, ekspor biji coklat telah meningkat secara rata-rata dari 14.61 persen menjadi 19.79 persen. Di samping biji coklat, ekspor komoditas rempah-rempah juga berperan dalam penerimaan devisa, dan perkembangannya dari tahun ke tahun tidak terlalu fluktuatif. Namun nilainya relatif di bawah komoditas ekspor utama lainnya.

Dari gambaran komoditas ekspor pertanian di atas, sangat jelas komoditas unggulan dari sektor pertanian hanya terdiri dari lima jenis komoditas, bahkan yang benar-benar unggul hanya empat, yakni udang, kopi, ikan, dan biji coklat, sementara komoditas lainnya belum berkembang dengan baik. Kondisi ini

menunjukkan bahwa, masih besarnya potensi sejumlah komoditas ekspor pertanian yang harus ditingkatkan, baik terhadap komoditas unggulan maupun ragam komoditinya, serta perluasan jumlah negara tujuan ekspornya.

6.2.8. Permasalahan Perdagangan Luar Negeri Komoditas Pertanian

Sektor pertanian memang memiliki peranan yang cukup penting dalam perolehan devisa, namun dari aktivitas ekspor komoditas pertanian masih terdapat beberapa permasalahan yang muncul di Indonesia sehubungan dengan aktivitas ekspor tersebut, diantara permasalahan yang dihadapi adalah, masalah yang terkait dengan kondisi internal, masalah yang terkait dengan kondisi eksternal, dan masalah yang terkait dengan perdagangan global.

1. Masalah yang Terkait dengan Kondisi Internal

Dalam upaya peningkatan ekspor komoditi pertanian sering terjadi trade

offantara upaya peningkatan ekspor dengan kepentingan kebutuhan dalam negeri. Untuk memenuhi kebutuhan dalam negeri terkadang harus mengorbankan ekspor atau sebaliknya dengan meningkatkan ekspor yang lebih besar karena harga di luar negeri lebih tinggi, sehingga di dalam negeri komoditi tertentu menjadi langka, akibatnya harga di dalam negeri menjadi naik, bahkan jika di dalam negeri terjadi kekurangan, maka harus ditutupi dengan impor, yang berarti akan mengurangi devisa. Dengan kata lain upaya peningkatan peranan sektor pertanian dalam penerimaan devisa dari ekspor, dapat terjadi kontradiksi antara kepentingan pemenuhan kebutuhan dalam negeri, baik untuk kebutuhan pangan maupun kebutuhan untuk bahan baku industri pengolahan dengan kebutuhan untuk meningkatkan penerimaan devisa dari ekspor komoditi pertanian. Sehingga jika

kenaikan ekspor tanpa memperhatikan kebutuhan di dalam negeri, maka akan terjadi kelangkaan, akibatnya harga komoditas di pasaran dalam negeri akan meningkat. Sebaliknya jika yang dilakukan lebih memperhatikan kebutuhan di dalam negeri, berarti akan menghambat pertumbuhan ekspor pertanian. Jadi dalam hal ini yang menjadi inti persoalannya adalah masih kecilnya skala usaha produksi pertanian yang digunakan untuk memenuhi kebutuhan dalam negeri dan untuk ekspor. Untuk mengatasi masalah tersebut, terutama pada komoditi yang terkait langsung dengan kebutuhan dalam negeri dan ekspor, maka kapasitas produksi komoditas tersebut harus ditingkatkan. Dengan demikian baik kebutuhan dalam negeri di satu pihak, maupun kebutuhan ekspor di lain pihak dapat terpenuhi, sehingga gejolak harga di dalam negeri dapat diatasi.

Masalah lain yang terkait dengan ekspor komoditi pertanian adalah kemampuan daya saing yang masih rendah. Secara praktis terdapat beberapa faktor yang dapat mempengaruhi daya saing produk ekspor Indonesia misalnya, (1) kurs efektip rupiah terhadap dolar Amerika yang tidak menguntungkan, karena jika terjadi apresiasi nilai rupiah, ada kecenderungan menurunnya daya saing, sebaliknya jika terjadi depresiasi rupiah yang cukup besar, memang akan meningkatkan daya saing, akan tetapi dapat juga meningkatkan inflasi di dalam negeri yang cukup tinggi dibandingkan dengan inflasi di negara-negara pesaing, sehingga akan mengurangi keuntungan yang diperoleh, (2) kenaikan harga faktor-faktor produksi, misalnya kenaikan upah tenaga kerja yang melebihi produktivitasnya, kenaikan suku bunga bank, maupun kenaikan harga kapital, (3) ekonomi biaya tinggi, terutama biaya yang harus dikeluarkan untuk berbagai pengurusan persyaratan administrasi birokrasi. Berdasarkan estimasi dari LPEM

Universitas Indonesia (2004), ekonomi biaya tinggi di Indonesia mencapai 9 persen hingga 11 persen dari biaya produksi. Pengaruh inefisiensi akibat dari berbagai pembiayaan yang harus dikeluarkan untuk kepentingan birokrasi, ditambah lagi biaya-biaya lain seperti pengadaan sarana produksi, budidaya, pengolahan pasca panen, dan biaya transportasi dapat menurunkan daya saing harga di pasaran luar negeri.

Selain faktor-faktor di atas, sebenarnya masih terdapat faktor lain yang dapat mempengaruhi kemampuan daya saing, seperti penurunan investasi asing yang dapat berperan dalam mengembangkan produksi dengan menggunakan teknologi dan peralatan mesin yang mereka gunakan. Di samping itu, peranan infrastruktur dibidang transportasi, misalnya jalan, jembatan, dan pelabuhan sangat penting, terutama dalam memperlancar arus barang baik antar pulau di dalam negeri maupun antar negara.

2. Masalah yang Terkait dengan Kondisi Eksternal

Masalah keragaman ekspor komoditi pertanian adalah merupakan salah satu masalah eksternal terhadap ekspor hasil-hasil pertanian Indonesia. Sesuai dengan konsep perhitungan pendapatan nasional, jenis-jenis komoditi tersebut dapat dikelompokkan ke dalam sub sektor pertanian yakni, sub sektor tanaman pangan, sub sektor perkebunan, sub sektor kehutanan, sub sektor peternakan, dan sub sektor perikanan. Dari berbagai sub sektor tersebut, ekspor komoditi pertanian Indonesia hanya di dominasi oleh beberapa jenis komoditi saja, seperti yang telah dijelaskan pada bagian sebelumnya. Sedangkan ekspor jenis komoditi

lainnya belum menunjukkan kontribusi yang cukup signifikan terhadap ekspor non migas.

Ketergantungan terhadap beberapa komoditi perkebunan tersebut dapat menimbulkan persoalan terhadap penerimaan devisa dari ekapor pertanian, padahal kepentingan untuk memenuhi kebutuhan dalam negeri juga cukup besar untuk komoditi tersebut. Demikian pula faktor persaingan dengan negara- negara penghasil komoditi yang sama juga harus menjadi pertimbangan untuk melakukan keragaman ekspor serta meningkatkan produktivitas komoditas tersebut.

Masalah konsentrasi pasar terhadap negara tujuan ekspor, dimana negara-negara yang menjadi tujuan utama ekspor Indonesia termasuk ekspor komoditas pertanian adalah Jepang, Singapura, dan Amerika Serikat. Sesungguhnya masalah ini adalah merupakan masalah umum untuk keseluruhan ekspor non migas Indonesia. Masalah ketergantungan ekspor terhadap negera-negara tersebut dapat menjadi potensi penurunan ekspor komoditas pertanian. Karena jika terjadi gangguan pada negera-negera tujuan ekspor tersebut, maka akan memiliki dampak yang besar terhadap kinerja ekspor Indonesia, termasuk ekspor pertanian.

3. Masalah Kelompok Perdagangan Global

Masalah ini terkait dengan kesepakatan World Trade Organization (WTO) dibidang pertanian (Agreement on Agriculture, AoA). Pembentukan organisasi perdagangan dunia atau dikenal dengan sebutan WTO memiliki tujuan utamanya adalah untuk memperlancar akses pasar antar negara anggota. Organisasi ini merupakan rangkaian dari General Agreement on Tarrif and Trade (GATT) yang

telah ada sebelumnya. Keberadaan GATT tampaknya belum mampu untuk mengatasi hambatan yang sering terjadi yakni hambatan tarif dan nontarif

(non-tarrif barrier). Sehingga negara-negara di dunia berupaya untuk menghapuskan berbagai bentuk hambatan dengan cara mendirikan organisasi WTO. Negara-negara yang menjadi anggota WTO mengenakan tarif impor dengan kesepakatan bersama, kemudian secara bertahap akan menghilangkan hambatan tarif, sehingga akan tercipta kawasan-kawasan perdagangan bebas (free trade area).

Sebagai bagian dari kesepakatan WTO, juga telah disepakati perjanjian yang khusus untuk mengatur perdagangan komoditi pertanian yang disebut Agreement on Agriculture (AoA). Beberapa kesepakatan yang harus dipatuhi bersama, antara lain meningkatkan akses pasar, pengurangan subsidi ekspor, dan pengurangan subsidi terhadap petani (domestic support) agar produksi petani menjadi lebih efisien.

Setelah Indonesia secara resmi menjadi anggota WTO maupun AoA-WTO, maka seluruh kesepakatan yang tertera di dalamnya telah mengikat sebagai hak dan kewajiban. Oleh karena itu kegiatan ekspor non migas pada umumnya yang telah menjadi program untuk mendorong pertumbuhan ekonomi nasional dan penciptaan lapangan kerja dituntut untuk lebih siap, agar dapat memperoleh manfaat yang maksimal. Karena, walaupun semua negara anggota dapat memanfaatkan kesepakatan ini secara bersama, namun konsekuensi yang akan dihadapi adalah munculnya persaingan yang semakin ketat diantara negara-negara anggota.

Dilihat dari kesiapan suatu negara, bagi negara-negara yang telah siap dengan perdagangan global, maka kesepakatan AoA-WTO akan menjadi peluang

besar untuk meningkatkan perdagangan luar negerinya. Akan tetapi bagi negara yang belum siap, yaitu sebagian besar negara-negara sedang berkembang, termasuk Indonesia akan menghadapi persoalan yang cukup berat. Menurut Malian (2003), persoalan utama yang dihadapi adalah ketidakseimbangan dalam hal kesiapan menghadapi perdagangan bebas. Bagi negara-negara maju seperti Amerika serikat dan negara-negara Uni Erofa, sebelum kesepakatan AoA dimulai, mereka telah lebih dahulu memiliki posisi awal yang kuat misalnya, (1) tarif (initial tariff rate) yang diterapkan oleh negara maju jauh lebih tinggi, sehingga mempersulit akses pasar bagi negara-negara berkembang, (2) dengan kekuatan kapital yang dimiliki, negara-negara maju telah memberikan subsidi ekspor dan subsidi domestik yang tinggi, seperti di negara-negara maju misalnya Amerika Serikat, tahun 2002 nilai subsidinya adalah US$ 180 milyar yang digunakan untuk menambah subsidi sektor pertanian hingga 10 tahun kedepan. Padahal berdasarkan data pada akhir putaran uruguay (1997) untuk subsidi ekspor Amerika Serikat sebesar US $ 594 juta, Uni Eropa US $ 8496 juta, Austria menyisakan US$790 juta, Polandia US $ 493, dan Kanada US $ 363 juta. Hal ini dilakukan untuk mendorong ekspor dari surplus produksi komoditas pertanian yang dimiliki (Saragih, 2003), dan (3) dalam konteks AoA-WTO tidak terdapat fleksibelitas yang cukup bagi negara-negara berkembang untuk melakukan penyesuaian tarif perdagangan komoditi pertanian, bahkan terkesan negara-negara maju cenderung untuk meliberalisasi tarif di negara-negara berkembang, sehingga komoditi pertanian yang berasal dari negara-negara maju memiliki akses pasar yang kuat dan luas.

Masalah hambatan impor produk pertanian yang dilakukan oleh negara-negara maju, ternyata juga dikaitkan dengan persoalan lingkungan hidup dan pencemaran produk (Susila, 2003). Oleh karena itu dalam mengimpor produk-produk pertanian, negara-negara maju bermaksud untuk melindungi masyarakatnya dari epidemi, sehingga menurut negara maju hal tersebut bukanlah merupakan hambatan impor. Contoh lain yang dilakukan oleh Uni Eropa yang mengkaitkan impor dengan penebangan liar (illegal logging), dan menerapkan impornya dengan eco labeling, artinya produk yang dibuat dari kayu/hasil hutan harus ada label, bahwa kayu yang diproses bukan berasal dari penebangan liar (Madelin, 2002).

Masalah lain yang dihadapi oleh negara-negara anggota adalah komitmen untuk mematuhi perjanjian yang telah dituangkan dalam kesepakatan dari berbagai pertemuan konferensi tingkat menteri (KTM) yang merupakan forum pengambilan kebijakan tertinggi dalam WTO. Pertemuan-pertemuan resmi KTM yang telah dilakukan antara lain dari pertemuan pertama di Singapura tahun 1996, kedua di Jenewa tahun 1998, ketiga di Seatle tahun 1999, keempat di Doha tahun 2001, kelima di Cancun tahun 2003, dan keenam di Hongkong tahun 2005. Dalam setiap pertemuan menghasilkan kesepakatan yang dituangkan dalam deklarasi bersama (Pangestu, 2005). Namun walaupun demikian, belum tentu dipatuhi oleh semua negara anggota, seperti halnya yang disepakati pada pertemuan Doha, Qatar pada tahun 2001.

Pertemuan atau KTM yang paling berbeda adalah pertemuan kelima yang berlangsung di Cancun Meksiko tahun 2003. Dari pertemuan tersebut tidak menghasilkan kesepakatan secara bersama, terutama mengenai perdagangan