PAPER EKONOMI PASAR MODAL DAN REKSADANA

PAPER EKONOMI PASAR MODAL DAN REKSADANA

“

“ VVaalue lue aat Rt Riisk and sk and CCoondndiititioonanal Vl Vaalue lue aat t RR iisk sk ““

DOSEN : DAVID KALUGE, SE., MS., M.Ec., Dev., PhD. DOSEN : DAVID KALUGE, SE., MS., M.Ec., Dev., PhD.

DISUSUN OLEH : DISUSUN OLEH : AGUNG

AGUNG HENDRA HENDRA WICAKSONO WICAKSONO (165020400(165020400111021)111021) BRIAN

BRIAN MARCO MARCO AGUSTIAN AGUSTIAN (165020400(165020400111012)111012) FEBIAN

FEBIAN MAHDATANA MAHDATANA (165020401(165020401111005)111005) ANDRE

ANDRE TRI TRI ARDIYANSAH ARDIYANSAH (165020400(165020400111015)111015)

PRODI EKONOMI KEUANGAN DAN PERBANKAN

PRODI EKONOMI KEUANGAN DAN PERBANKAN

JURUSAN ILMU EKONOMI

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

UNIVERSITAS BRAWIJAYA

201 201

BAB I

PENDAHULUAN 1.1 Latar belakang

Pasar Modal pada saat ini menjadi tren tersendiri bagi masyarakat khususnya bagi investor yang tertarik untuk menanamkan modal mereka atau yang sering disebut investasi. Pasar modal merupakan tempat transaksi jual beli instrument-instrument keuangan (surat-surat berharga) jangka panjang baik dalam bentuk utang atau modal sendiri yang diterbitkan oleh instansi pemerintah, otoritas publik, maupun perusahaan swasta. Bagi perusahaan pasar

modal digunakan sebagai sarana untuk menawarkan efek yang harganya sesuai dengan kebutuhan dana bagi perusahaan tersebut. Dalam menanamkan modalnya investor selalu menginginkan return yang semaksimal mungkin.

Ketika investor mengharapkan return yang tinggi maka investor tersebut harus siap untuk menanggung risiko yang tinggi pula, karena pada dasarnya risiko dan return berbanding lurus, dimana semakin tinggi resiko maka return yang didapatkan semakin tinggi pula, dan sebaliknya apabila risiko nya rendah maka return nya pun juga akan rendah. Maka yang perlu dipikirkan oleh seorang investor adalah menanamkan modalnya pada perusahaan yang resikonya minimum namun mendapatkan return nya tinggi.

Daam berinvestasi (khususnya saham) investor perlu mengetahui pergerakan harga-harga saham yang ada di pasar modal,maka para investor memerlukan sebuah pedoman, yang mana pedoman ini disebut dengan Indeks. Beberapa indeks yang berlaku di Indonesia adalah IHSG (Indeks Harga Saham Gabungan), dan LQ45 (gabungan dari saham-saham yang likuid dan bersifat konvensional), JII (saham-saham berbasis syariah). Selain memerlukan pedoman, para investor sebelum berinvestasi perlu juga mengetahui resiko yang

akan timbul apabila investor tersebut berinvestasti dalam sebuah perusahaan. Untuk mengetahui besar kecil nya resiko yang akan dihadapi oleh investor, mereka perlu menghitung resiko tersebut dengan alat analisis yang dinamakan VaR (Value at Risk) & CVaR (Conditional Value at Risk).

1.2 Rumusan masalah

Berdasarkan latar belakang di atas, maka tujuan dari pembuatan Paper ini adalah :

a.) Untuk mengetahui definsi dari VaR & CVaR

b.) Untuk mengetahui metode perhitungan dan analisis dari VaR & CVaR c.) Untuk megetahui penerapan metode VaR & CVaR dalam menganalisa

kasus-kasus yang terjadi di pasar modal 1.3 Manfaat

a.) Sebagai tambaham wawasan untuk pembaca khususnya yang awam tentang pasar modal,investasi,dan analisis risiko pasar modal

b.) Memberikan contoh perhitungan dan penerapan analisis VaR & CVaR pada kasus-kasus yang terjadi di Pasar modal Indonesia

BAB II

PEMBAHASAN

2.1. VALUE AT RISK A. Definisi

Value at Risk (VaR) merupakan ukuran yang dapat digunakan untuk menilai kerugian terburuk yang mungkin terjadi bagi seorang investor atau suatu badan usaha atas investasinya dalam sekuritas atau aset-aset, baik secara satu per

satu atau dalam portfolio pada suatu waktu tertentu, pada tingkat peluang yang ditetapkan. Dalam VaR, kemungkinan kerugian dihitung dari peluang kerugian lebih buruk daripada suatu persentase yang ditetapkan. Demikian saya peroleh dalam kuliah. Kalau kita cek di kamus populer, ini hasilnya: Value at risk (VaR) is a statistical technique used to measure and quantify the level of financial risk within a firm or investment portfolio over a specific time frame. This metri c is most commonly used by investment and commercial banks to determine the extent and occurrence ratio of potential losses in their institutional portfolios. VaR calculations can be applied to specific positions or portfolios as a whole or to measure firm-wide risk exposure. Dalam Crouhy, Galai and Mark (2001) yang merupakan salah satu buku ajar standar sampai sekarang, Value at risk can be defined as the worst loss that might be expected from holding a security or portfolio over a given period of time (say a single day, or 10 days for the purpose of regulatory capital reporting), given a specified l

evel of probability (known as the “confidence level”). Jadi dalam

mengukur risiko dengan menggunakan VaR, terdapat beberapa kriteria, antara lain 1) lamanya investasi dipertahankan (holding periods), dan tingkat kepercayaan (confidence level), selang kemungkinan kesalahan keputusan bisa terjadi. Yang tidak atau belum diungkapkan eksplisit dari pengertian itu adalah 1) sumber, dan 2) paparan risiko terhadap investasi yang dipegang atau dilakukan.Semenjak publikasi J.P Morgan Riskmetrics (1999), perhitungan risiko mulai terasa pentingnya dalam analisis keuangan dan kalkulasi Value at Ris k (VaR) merupakan salah satu bentuk pengukuran risiko yang cukup popular. Hal ini mengingat kesederhanaan dari konsep VaR sendiri namun juga memiliki kemampuan implementasi berbagai metodologi statistika yang beragam dan mutakhir. Menurut Ruppert (2004:346) VaR didefinisikan sebagai batas risiko pasar (risk market) yang dapat diperkirakan sedemikian sehingga kerugian selama waktu horizon tertentu lebih kecil dari batas kerugian tersebut, dengan peluang kejadian sebesar tingkat kepercayaan (confidence level) tingkat tertentu. Nilai VaR selalu disertai dengan probabilitas yang menunjukkan seberapa mungkin kerugian yang terjadi akan lebih kecil dari nilai VaR tersebut. VaR adalah suatu nilai kerugian moneter yang mungkin dialami jangka waktu yang telah ditentukan. Pernyataan berikut ini merupakan definisi formal dari VaR yang dikutip dari Best

(1998): “ Value at Risk is the maximum amount of money that may be lost on a

portfolio

over a given period of time, with a given level of confidence.” Pernyataan

berikut ini merupakan definisi formal dari VaR yang diungkapkan oleh Jorion(2001): “ VaR summarizes the worst loss over a target horizon with a given level

of confidence.” Dalam ka

itannya dengan kemudahan pemahaman atas nilai VaR,Stambaugh (1996) menyatakan bahwa VaR memiliki fungsi sebagai berikut: “ 1)

providing a common language for risk, 2) allowing for more affective and consistent internal risk management, risk limit setting and evaluation, 3) providing an enterprise-wide mechanism for external regulation, and 4) providing investors

with an understandable tool for risk assessment.” VaR menggunakan dua parameter

yaitu horizon (selang waktu pengamatan) dan confidence level, yang dinotasikan oleh T dan 1

– α. VaR dapat digunakan untuk mengestimasi risiko dalam berbagai

waktu horizon mulai dari harian, mingguan dan bulanan.Nilai VaR dapat dihitung dengan rumus berikut: Var =

̅+ (

√

)

Dimana:

VaR = dampak kerugian yang ditimbulkan oleh kejadian berisiko

̅

= nilai rata-rata kerugian akibat kejadian beresikoz = nilai z yang diambil dari distribusi normal dengan alfa 5% s = standar deviasi kerugian akibat kejadian berisiko

n = banyaknya kejadian berisiko B. Proses Pengukuran

Investasi yang dapat diukur dengan VaR, dapat dalam bentuk investasi tunggal ataupun jamak (dalam portfolio). Risiko suatu investasi tunggal maupun portofolio dapat diukur dengan mengacu pada kemungkinan kerugian finansial akibat gabungan dari pergerakan variabel ekonomi yang sistematis seperti bunga dan nilai tukar (Fallon, 1996). Model untuk menghitung VaR bermacam-macam, namun secara umum pengukuran VaR mengikuti proses lazim yang dapat diringkaskan dalam tiga tahap di bawah. Metode baku dalam mengukur risiko pasar ialah dengan melihat pada selang kepercayaan tertentu, peluang kerugian portofolio dalam jangka waktu tertentu (biasanya jangka pendek). Menghitung VaR membutuhkan sebaran peluang (distribusi probabilitas) dari perubahan nilai portofolio. Dalam model manajemen risiko sebaran peluang diperoleh dengan menempatkan asumsi (1) bagaimana fungsi portofolio diperkirakan, dan (2) bagaimana variabel yang berpengaruh dimodelkan. Mengukur risiko pasar penting bagi regulator dan manajer dalam menilai solvabilitas dan risiko dalam mengalokasi modal yang langka. Selain itu, risiko pasar lazim merupakan salah satu risiko utama yang dihadapi oleh lembaga keuangan.

C. Tahap pengukuran

2. Ukur risiko dan hitung VaR berdasarkan distribusi kerugian tersebut. Dalam hal ini terdapat beberapa metoda yang lazim digunakan, yaitu:

a. Pendekatan Variance-Covariance b. Pendekatan Simulasi Historis

c. Pendekatan Simulasi Monte Carlo d. Pendekatan Simulasi Bootstrapping 3. Melaksanakan prosedur back-testing

Perbedaan utama berbagai metoda VaR pada umumnya terkait dengan cara melihat (membatasi) masalah, dan bagaimana mengestimasi perubahan yang mungkin terjadi terhadap portfolio aset/sekuritas yang dipegang. Secara teknis, tahapan dalam mengukur VaR mencakup:

a. Penentuan nilai pasar dari posisi yang dipilih,

b. Mengukur sensitivitas sumber risiko dan korelasi diantara mereka, c. Identifikasi horizon-waktu dari investasi,

d. Menetapkan derajat kepercayaan (confidence degree), dan e. Menghitung kerugian maksimum yang diperkirakan.

Berbagai metoda pengukuran VaR lazim pada awalnya mengikuti tahap-tahap berikut:

1. Pemilihan Faktor Risiko

Perubahan nilai portfolio dihela oleh perubahan faktor-faktor yang mempengaruhi harga aset. Faktor risiko yang relevan tergantung pada komposisi portfolio. Pemilihan faktor risiko akan sederhana untuk sekuritas yang sederhana dan rumit untuk sekuritas yang kompleks.

2. Pemilihan Metoda Pemodelan Risiko

Terdapat beberapa metoda untuk mengukur VaR: 1) Pendekatan Variance-Covariance, 2) Pendekatan Simulasi Historis, 3) Pendekatan simulasi Monte Carlo, dan 4) Pendekatan Simulasi Bootstrapping.

3. Back-testing

Verifikasi merupakan prosedur lazim untuk mencek kekuatan model. Pencekan kekuatan model VaR dapat dilakukan menggunakan backtesting, stress testing, atau independent review dan oversight. Backtesting adalah kerangka pengujian stratistis yang berisi pencekan apakah kerugian pada prakteknya sejalan dengan peramalan VaR. Suatu penyimpangan akan disebut

sebagai pengecualian. D. Metoda Pengukuran.

Metoda pengukuran VaR dapat dikelompokkan dalam pendekatan parametrik, non-parametrik, dan semi-parametrik. Pendekatan parametrik meliputi

1) pendekatan variance

–

covariance, dan 2) GARCH. Pendekatan non-parametrik meliputi 1) pendekatan simulasi histories, 2) pendekatan simulasi Monte Carlo; dan 3) pendektan simulasi Bootstrapping. Pendekatan semi-parametrik mengkombinasikan kedua pendekatan dalam langkah-langkah pengukuran VaR yang dilakukan.1. Metoda Variance-Covariance

Metoda analisis variance-covariance berasumsi bahwa faktor risiko terdistribusi secara log-normal, sehingga log-returns terdistribusi normal. Setelah distribusi laba-rugi portfolio diperoleh, maka property matematis baku dari distribusi normal dapat digunakan untuk menghitung kerugian yang akan setara dengan atau melampaui x persen pada suatu waktu, yakni VaR. Metoda varian-covariane meliputi empat tahap:

a. Identifikasi faktor pasar dasar dan dan posisi standar yang berhubungan langsung dengan faktor pasar.

b. Berasumsi bahwa persen perubahan faktor pasar terdistribusi Normal dengan rerata nol dan mengestimasi parameter distribusinya.

c. Menggunakan standar deviasi dan korelasi faktor pasar untuk menentukan standar deviasi dan korelasi perubahan nilai standar posisi.

d. Hitung varian dan standar deviasi portfolio dengan menggunakan distribusi Normal untuk menentukan distribusi laba-rugi portfolio.

Metode analitis biasanya mengasumsikan distribusi tertentu yang mendasari return atau harga. Biasanya distribusi normal ( yang berbentuk bel ) yang diasumsikan mendasari pergerakan harga. Kemudian dapat dihtung nilai yang diharapkan ( misal rata

–

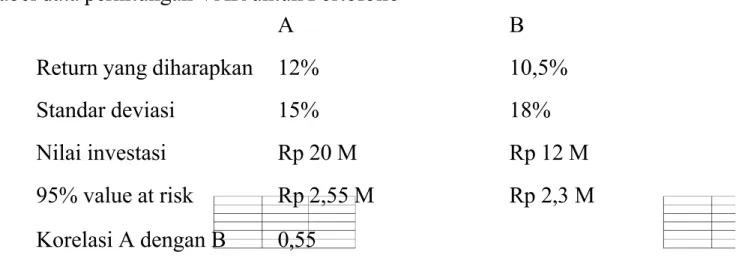

rata ) dan penyimpangan dari nilai yang diharapkan. VAR dapat dihitung dengan parameter yang dideduksi ( diambil ) dari distribusi ( nilai yang diharapkan dan penyimpangan )Tabel data perhitungan VAR untuk Portofolio

A B

Return yang diharapkan 12% 10,5%

Standar deviasi 15% 18%

Nilai investasi Rp 20 M Rp 12 M

95% value at risk Rp 2,55 M Rp 2,3 M

Korelasi A dengan B 0,55

Nilai portofolio diatas adalah Rp 32 M. Tingkat keuntungan yang diharapkan untuk portofolio adalah rata

–

rata tertimbang dari return asset individualnya. Return portofolio = Xa E(Ra) + Xb E(Rb)

= (20/32) x 12 + (12/32) X 10,5 = 11,44 %

Deviasi Standar Portofolio:

p = XA22 + XB2B2 + 2 XAXB Tab a b]½ p = deviasi standar poryofolio

a b devaluasi standarmaset A dan B

2. Metoda Simulasi Historis

Metoda simulasi histories tidak berasumsi distribusi Normal, tetapi menggunakan distribusi empiris dari realisasi historis pada suatu waktu yang ditentukan. Lazim dianggap dibutuhkan data harian dua-tiga tahun untuk menghasilkan hasil berarti. Sekurang-kurangnya dibutuhkan data 250 hari terakhir (satu tahun) dan dihitung persen perubahannya. Tahapan untuk mengukur VaR pendekatan simulasi historis meliputi:

a. Identifikasi faktor pasar.

b. Memperoleh nilai histories dari faktor pasar selama N perioda terakhir. c. Nilai ulang portfolio sekarang dengan perubahan suku bunga dan harga

pasar.

d. Hitung laba dan rugi harian.

e. Urutkan laba-rugi harian dari yang tertinggi sampai terendah f. Pilih persentil 99% untuk Value-at-Risk.

Langkah-langkah dalam simulasi historis yaitu

1. Return Setelah menentukan perusahaan perusahaan yang akan menjadi sampel maka perlu menghitung return, lalu diurutkan mulai dari return terendah hingga return tertinggi.

2. Eksposure Eksposur adalah objek yang rentan terhadap resiko dan berdampak pada kinerja perusahaan apabila risiko yang diprediksikan benar-benar terjadi.

Eksposur yang paling umum berkaitan dengan ukuran keuangan, misalnya harga saham, laba, pertumbuhan penjualan dan sebagainya.

3. Tingkat Kepercayaan Penentuan tingkat kepercayaan dalam menghitung VaR tergantung pada penggunaan VaR. Penentuan tingkat konfidensi berperan sangat penting karena hal tersebut dapat menggambarkan seberapa besar perusahaan

tersebut mampu mengambil suatu risiko dengan harga kerugian melebihi VaR. Tingkat kepercayaan yaitu probabilitas dimana nilai VaR tidak akan melebihi kerugian maksimum. Semakin besar tingkat kepercayaan yang diambil, semakin besar pula risiko dan alokasi modal untuk menutupi kerugian yang diambil.

4. Periode Waktu Lamanya waktu yang digunakan untuk pengukuran risiko bergantung pada jenis bisnis perusahaan. Bila pergerakan faktor-faktor pasar untuk

suatu jenis bisnis tertentu semakin dinamis, maka semakin singkat periode waktu yang digunakan dalam mengukur tingkat risiko yang dihadapi. Semakin statis faktor-faktor pasar suatu jenis bisnis tertentu, maka semakin lama periode waktu yang digunakan dalam mengukur tingkat risiko yang dihadapi.

5. Menghitung Value at Risk Untuk menghitung VaR menggunakan rumus sebagai

berikut: VaR = V0 x Percentile 5% x √ Dimana : VaR : Potensi kerugian maksimal

V

0 : Eksposure Percentile 5% :Return ke 5% dari data historis √t : Horizon waktu

6. Menghitung Time Horizon 30 Hari KedepanTime Horizon 30 hari kedepan yaitu untuk memprediksi nilai VaR dalam jangka waktu 30 hari kedepan. Untuk Menghitung time horizon 30 hari kedepan menggunakan rumus:

Eksposure x percentile x √30

Return dapat dihitung dengan cara

Return = {[P(t+1)

–

Pt)] / Pt}*100% Dimana: Pt = return pada hari tPt+1 = return pada hari t+1

Metode historis mempunyai kelebihan yaitu tidak mengamsumsikan distribusi tertentu dan sederhana. Namun ada juga kelemahannya seperti asumsi bahwa data masa lalu bisa digunakan untuk memperediksi masa datang.

VAR portofolio = [ VAR X2 + VAR Y2 + 2 x PXY X VAR X VAR Y]1/2

VAR x = VAR (value at risk saham X) VARy = VAR (value at risk saham Y)

Pxy = korelasi return saham X dengan saham Y 3. Metoda Simulasi Monte Carlo.

Simulasi Monte Carlo berisi simulasi berulang proses acak yang dikaitkan dengan harga dan suku bunga pasar. Masing-masing simulasi menciptakan suatu nilai yang mungkin untuk portfolio pada horizon yang ditargetkan. Jika skenario simulasi diulang-ulang makin banyak, akan diperoleh nilai yang makin stabil. VaR dihitung dari distribusi yang diperoleh dari hasil simulasi tersebut. Tahapan mengukur VaR dengan pendekatan simulasi Monte Carlo:

a. Identifikasi seluruh faktor risiko relevan.

b. Bentuk jalur-jalur harga, menggunakan angka acak yang dihasilkan oleh generator pembangkit angka acak.

c. Nilai portfolio untuk setiap jalur atau skenario. Setiap jalur menciptakan seperangkat nilai untuk faktor risiko untuk setiap sekuritas dalam portfolio yang akan digunakan sebagai input pemodelan harga. Proses ini diulang-ulang sampai diperoleh distribusi yang stabil.

Metode simulasi akan terbentuk distribusi tertentu, kemudian melalui distribusi tersebut VAR dapat dihitung yang memerlukan sumber daya computer yang lebih besar disbanding kedua etode sebelumnya.

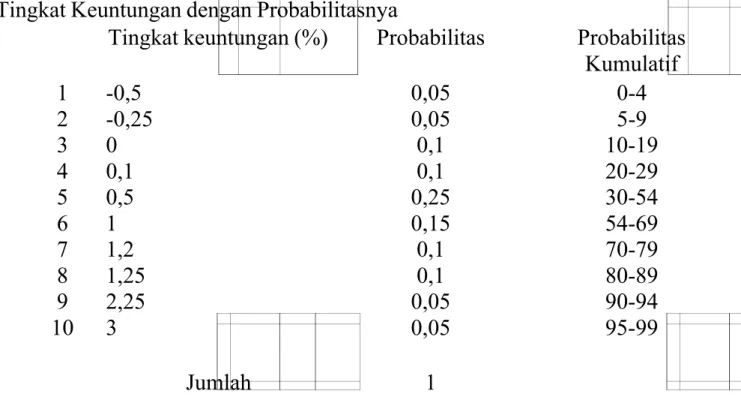

Tingkat Keuntungan dengan Probabilitasnya

Tingkat keuntungan (%) Probabilitas Probabilitas Kumulatif 1 2 3 4 5 6 7 8 9 10 -0,5 -0,25 0 0,1 0,5 1 1,2 1,25 2,25 3 0,05 0,05 0,1 0,1 0,25 0,15 0,1 0,1 0,05 0,05 0-4 5-9 10-19 20-29 30-54 54-69 70-79 80-89 90-94 95-99 Jumlah 1

Tingkat keuntungan bisa dilihat pada kolom 2, sementara probabilitas bisa dilihat pada kolom 3. Probabilitas komulatif merupakan kumulasi angka probabilitas yang

akan diperlukan untuk menjalankan simulasi. Sebagai contoh, untuk tingkat keuntungan -0,5 karena ada 5% probabilitas terjadi, maka probabilitas kumulatif yang dipasangkan adalah angka 0,1,2,3 dan 4 (ada li ma angka ). Total probabilitas komulatif adalah 100 angka (dari 0 sampai dengan 99), yang mencerminkan total probabilitas yang berjumlah 100 (atau 5 angka seperti terlihat diatas).

Tabel sampel simulasi Monte

–

CarloAngka Random Tingkat Keuntungan Yang Berkaitan 1 2 3 4 5 6 7 8 9 10 31 29 11 65 54 6 45 26 50 33 0,5 0,1 0 1 1 -0,25 0,5 0,1 0,5 0,5

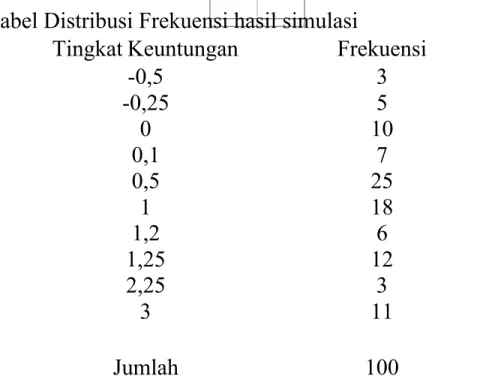

Run pertama memunculkan angka random 31. Angka 31 ters ebut berkaitan dengan tingkat keuntungan 0,5 (probabilitas komulatifnya 30-54). Proses tersebut bisa diulang-ulang sampe 100 kali, 500 kali , atau 1.000 kali. Setelah proses tersebut diulang

–

ulang, kita akan memperoleh distribusinya. Sebagai contoh, tabel dan bagan berikut ini menyajikan distribusi yang dihasilkan melalui 100 kali run.Tabel Distribusi Frekuensi hasil simulasi

Tingkat Keuntungan Frekuensi -0,5 -0,25 0 0,1 0,5 1 1,2 1,25 2,25 3 3 5 10 7 25 18 6 12 3 11 Jumlah 100

Distribusi diatas belum sepenuhnya normal. Jika kita melakukan run lebih banyak lagi (misal 1.000 kali), maka sesuai dengan Central Limit Theorem. Distribusinya akan mendekati atau menjadi distribusi normal. Setelah kita mengetahui distribusinya, kita bisa menghitung VAR dengan menggunakan deviasi standar dan nilai rata

–

ratanya. Untuk distribusi di atas, nilai rata–

rata dan deviasi standarnya adalah : Rata

–

rata tingkat keuntungan = 0,904%Deviasi standar = 0,927%

95% VAR- harian bisa dihitung seperti berikut ini : VAR 95% - harian = 0,904

–

1,65 (0,927) = - 0,627Misalkan kita mempunyai portofolio senilai Rp 1 M , maka VAR

–

95% harian adalah–

0,627% x Rp 1 M = - Rp 6,27 juta.4. Metoda Simulasi Bootstrapping

Pendekatan simulasi bootstrapping mengestimasi distribusi dari data empiris. Metoda bootstraping bebas dari asumsi distribusi Normal dan distribusi statistika lainnya. Data yang terbatas maupun melimpah, dapat disimulasikan untuk menghasilkan distribusi. Simulasi bootstrapping berisi simulasi berulang-ulang dalam proses acak yang diciptakan dari data empiris. Simulation akan menciptakan suatu nilai yang mungkin untuk suatu portfolio pada horizon waktu yang ditargetkan. Dengan jumlah pengulangan banyak, akan mengerucut pada suatu distribusi tertentu meski tidak diketahui sebenarnya. Pengukuran VaR dapat dilakukan dari distribusi yang dihasilkan tersebut. Tahapan pengukuran VaR dengan simulasi bootstrapping tidak berbeda dengan simulasi Monte carlo kecuali pada bootstrapping simulasi

didasarkan pada data empiris. Yakni sebagai berikut: a. Pesifikasi faktor risiko yang relevan.

c. Bentuk jalur harga dengan simulasi acak terhadap data empiris yang diperoleh tersebut.

d. Setiap jalur menciptakan seperangkat nilai untuk faktor risiko untuk setiap sekuritas dalam portfolio yang akan digunakan sebagai input pemodelan harga. Proses ini diulang-ulang sampai diperoleh distribusi yang stabil.

5. Pemodelan VAR

Hubungan antara perubahan tingkat bunga dengan nilai obligasi

dP/P = -D {dR/(1+R)}

Dimana dP = Perubahan harga P = Harga obligasi

D = Durasi obligasi

dR = Perubahan tingkat bunga R = tingkat bunga

6. VAR untuk periode yang lebih panjang

Misal untuk melikuidasi posisi portofolio, waktu satu hari tidak cukup. Memerlukan waktu, misal 5 hari. Padahal kita menghitung VAR dengan menggunakan periode harian. Dalam situasi demikian VAR harian harus dikonversi menjadi VAR 5 hari.

Dengan menggunakan rumus:

VAR(n) = VAR(harian) x E. Kelebihan dan Kekurangan

Metode ini digunakan karena sering kita jumpai keadaan dimana teori ekonomi saja ternyata tidak mampu menangkap (tidak cukup kaya menyediakan spesifikasi) secara tepat dan lengkap hubungan dinamis antar variabel. Atau dengan kata lain, model VAR tidak banyak bergantung pada teori, melainkan perlu menentukan variabel yang saling berinteraksi, serta banyaknya variabel jeda

yang perlu diikutsertakan dalam model tersebut (Nachrowi dan Usman, 2006: 289).

1. Kelebihan :

Kelebihan metode VAR dibanding metode ekonometrik lainnya adalah menurut Gujarati (2004) dan Enders (2004) adalah:

1. Metode VAR bebas dari berbagai batasan teori ekonomi yang sering ada,seperti variabel endogen dan eksogen palsu;

2. VAR mengembangkan model secara bersamaan dalam sistem multivarian yang kompleks, sehingga dapat menangkap semua hubungan antar variabel dalam persamaan;

3. Tes VAR multivarian dapat menghindariparameter yang bias karena menyampingkan variabel yang relevan;

4. Tes VAR dapat mendeteksi semua hubungan antar variabel dalam sistem persamaan dengan memperlakukan semua variabel, endogen;

5. Metode VAR adalah metode sederhana,dimana tidak perlu menentukan mana variabel yang endogen dan mana yang eksogen,karena VAR memperlakukan semua variabel, endogen;

6. Estimasi VAR sederhana, karenametode umum OLS dapat digunakan pada

masing‐masing p

ersamaan secara terpisah; dan7. Prediksi estimasi yang diperoleh, lebih baik dalam berbagai kasus,

dibanding dengan modelsimulataneous‐equation yang lebih rumit.

Selain itu VaR juga masih memiliki beberapa keunggulan lainnya, diantaranya: 1. Merupakan metode yang paling efektif dalam mengukur dampak risiko

karena menggunakan data historis dan memperhitungkan tingkat keyakinan yang digunakan dalam perhitungan VaR yakni 95 persen dan lima persen error.

2. VaR memberikan kemudahan bagi manajemen untuk menghitung kerugian terbesar yang mungkin terjadi dalam rentang waktu tertentu yang diprediksikan dengan tingkat kepercayaan tertentu.

3. Metode ini fokus pada downside risk dan tidak tergantung pada asumsi distribusi dari return serta dapat memberikan estimasi kemungkinan kerugian yang jumlahnya lebih besar.

4. Hasil perhitungan VaR biasanya disajikan dalam bentuk uang dan bukan dalam presentase. Sehingga membuat VaR menjadi sangat mudah dipahami. 2. Kekurangan :

Sekalipun banyak kelebihan, model VAR tetap memiliki sisi lemah yang diringkas oleh Nachrowi dan Usman (2006: 291) diantaranya:

1. Model VAR lebih bersifat a-teoritik karena tidak memanfaatkan informasi atau teori terdahulu, sehingga tidak struktural;

2. Mengingat tujuan utama model VAR untuk peramalan, maka model VAR kurang cocok untuk analisis kebijakan;

3. Pemilihan banyaknya lag yang digunakan sering menimbulkan permasalahan;

4. Semua variabel dalam VAR harus stasioner, jika tidak maka harus ditransformasi;

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah. Selain itu VaR juga masih memiliki beberapa kelemahan lainnya, diantaranya:

1. Penggunaan VaR dalam mengukur dampak risiko hanya dapat dilakukan apabila terdapat data historis sebelumnya.

2. Cukup sulit digunakan karena membutuhkan periode yang cukup panjang, pengalaman, dan sumber daya yang memadai untuk memperoleh data dan

sample yang lengkap dalam proses peramalan dan penghitungan dampak risiko.

2.2.CONDITIONAL VALUE AT RISK

A. Definisi

Conditional Value at Risk (CVaR) merupakan ukuran risiko yang sifatnya diturunkan untuk distribusi kerugian. Secara umum CVaR didefinisikan sebagai ukuran risiko yang nilainya di atas VaR. Selain itu, CVaR dapat digunakan pada distribusi kerugian yang kontinu, diskrit maupun distribusi kerugian dengan diskontinuitas yang mungkin (possible discontinuity) (Rockafellar & Uryasev, 2002).

Dari gambar diatas dapat diketahui bahwa CvaR merupakan rata-rata dari kerugian dil uar Var pada batas tingkat kepercayaan yaitu berada diantara VaR dan maximum loss, sehingga nilai CvaR lebih besar daripada VaR. Pada distribusi kerugian, nilai CvaR terletak sebelah kanan nilai VaR

B. CVaR Pada Distribusi Kerugian Kontinu

CVaR pada distribusi kerugian kontinu dengan tingkat kepercayaan yang diberikan (

-CVaR) dapat juga didefinisikan sebagai kerugian yang diperkirakan (expected loss) dimana nilai tersebut lebih besar dari VaR pada tingkat kepercayaan (Rockafellar &

Uryasev, 2002).

Keterangan:

Pada suatu portofolio w dengan vektor random r merupakan suatu return, F(w, r) merupakan suatu fungsi kerugian dari portofolio w, dan diasumsikan bahwa vektor random r mempunyai fungsi densitas probabilitas (fdp) yaitu p(r). Dari fdp r, dapat

dihitung fungsi distribusi kumulatif (fdk) dari kerugian yang berkaitan dengan portofolio w, yaitu:

Pada persamaan diatas diasumsikan bahwa kontinu di setiap dan dari persamaan diatas didapatkan definisi VaR dan CvaR. Untuk tingkat signifikansi

α

yangditentukan, fungsi

α

-VaR adalah :dan fungsi

α

-CVaR didefinisikan sebagai:C. Metode Mean-CvaR

Metode Mean-CVaR digunakan dalam optimalisasi portofolio karena sifat dari CVaR yang sub-additive dan convex. Sifat sub-additive tersebut menunjukkan bahwa CVaR pada suatu portofolio dapat terdiri dari dua aset lebih kecil atau sama dengan jumlah CVaR masing-masing CVaR dari dua aset tersebut. Hal tersebut yang membuat CVaR dapat merefleksikan dengan tepat efek diversifikasi, karena diversifikasi ditujukan untuk mengurangi risiko. Misal pada suatu portofolio yang terdiri dari 4 aset, jika salah satu asetnya memberikan return yang negatif maka diharapkan aset yang lainnya memberikan return positif sehingga mampu menutupi return negatif dari portofolionya. CVaR memiliki sifat convex sehingga dapat digunakan dalam mengoptimasi sebuah portofolio dan merupakan ukuran risiko yang memperhitungkan kerugian di atas VaR. Berikut diberikan skema urutan pembentukan Mean-CVaR:

Mean-CVaR dapat digunakan juga untuk menghitung nilai CvaR dan VaR secara bersamaan. Hasil fungsi mean-CvaR berupa nilai VaR dan minimum CvaR yang dapat

dinyatakan sebagai beriku: