JAWA TIMUR

TRIWULAN III - 2008

Penerbit :

Bank Indonesia Surabaya Bidang Ekonomi Moneter Jl.Pahlawan No.105 SURABAYA Telp. : 031-3520011 psw. 129/128 Fax : 031-3554178 Email : [email protected] [email protected] [email protected]

Visi Bank Indonesia :

“Menjadi lembaga Bank Sentral yang dapat dipercaya secara nasional maupun internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah dan stabil”

Misi Bank Indonesia :

“Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang negara Indonesia yang berkesinambungan” Nilai-nilai Strategis Organisasi Bank Indonesia :

“Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan”

Visi Kantor Bank Indonesia Surabaya :

“Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”

Misi Kantor Bank Indonesia Surabaya :

“Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, dan pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”.

KATA PENGANTAR

Pertama-tama ijinkanlah kami memanjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa atas rahmat dan hidayah-Nya sehingga Kajian Ekonomi Regional Propinsi Jawa Timur Triwulan III-2008 dapat diselesaikan dengan baik dan tepat waktu. Kajian triwulanan ini disusun untuk memenuhi kebutuhan informasi bagi stakeholders eksternal maupun internal yang berkaitan dengan perkembangan perekonomian, perbankan dan sistem pembayaran di Jawa Timur baik pada triwulan dimaksud maupun prospek ke depan.

Kajian ini menguraikan berbagai perkembangan penting dalam perekonomian daerah Jawa Timur serta berbagai faktor yang mempengaruhinya selama periode laporan. Perkembangan ekonomi yang dimaksud mencakup kondisi ekonomi makro (PDRB), laju inflasi, perkembangan perbankan, sistem pembayaran serta pertumbuhan ekonomi dan perkembangan harga.

Dalam penyusunan kajian ini kami banyak memperoleh bantuan berupa penyediaan data dan informasi dari berbagai pihak seperti perbankan dan instansi di lingkungan pemerintah daerah, BUMN maupun swasta sehingga kajian ini menjadi lebih informatif. Atas seluruh bantuan tersebut kami mengucapkan penghargaan dan terima kasih yang sebesar-besarnya. Harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih ditingkatkan di masa yang akan datang. Kami juga mengharapkan masukan dan saran untuk lebih meningkatkan kualitas kajian sehingga dapat memberikan kemanfaatan yang optimal.

Semoga Tuhan Yang Maha Pemurah selalu memberikan kekuatan dan kemudahan kepada kita semua dalam memberikan kontribusi yang terbaik bagi peningkatan kesejahteraan masyarakat Jawa Timur pada khususnya dan Indonesia pada umumnya.

Surabaya, November 2008 BANK INDONESIA SURABAYA

Amril Arief Pemimpin

DAFTAR ISI ii

DAFTAR TABEL iv

DAFTAR GAMBAR v

DAFTAR LAMPIRAN vii

RINGKASAN EKSEKUTIF viii

BAB 1 MAKRO EKONOMI REGIONAL

1.1 KONDISI UMUM 1 1.2 SISI PERMINTAAN 3 a. Konsumsi 3 b. Investasi 6 c. Ekspor Impor 8 1.3 SISI PENAWARAN 12

a. Sektor Perdagangan, Hotel & Restoran 15

b. Industri Pengolahan 18

c. Pertanian 21

d. Keuangan, Persewaan dan Jasa 23

e. Bangunan 24

f. Transportasi dan Komunikasi 26

1.4. KESEJAHTERAAN 27

1.5 KEUANGAN DAERAH 29

Boks 1 Dampak Krisis Ekonomi Global Terhadap Kinerja Ekspor Impor

Propinsi Jawa Timur 33

Boks 2 Survei Respon Dunia Industri terhadap Peraturan Bersama 5 Menteri Tentang Pengoptimalan Beban Listrik melalui Pengalihan Jam Kerja

Industri 37

BAB 2 PERKEMBANGAN INFLASI JAWA TIMUR 41

2.1 UMUM 41

2.2 INFLASI TRIWULANAN (qtq) 41

2.3 INFLASI TAHUNAN (yoy) 45

2.4 INFLASI INTI DAN NON INTI 47

Boks 3 Survei Fluktuasi Harga Pangan & Model Inflasi Bahan Makanan

(Volatile foods) di Jawa Timur 49

Boks 4 Perkembangan Konversi Minyak Tanah ke ELPIJI di Surabaya 52

BAB 3 STABILITAS DAN INTERMEDIASI PERBANKAN 54

3.1 INTERMEDIASI PERBANKAN 54

3.1.1. DANA PIHAK KETIGA (DPK) 55

3.1.2. KREDIT 56

3.2 STABILITAS SISTEM PERBANKAN 61

3.2.1. RISIKO KREDIT 61

3.4 BANK PERKREDITAN RAKYAT (BPR) 65

3.4 BANK BERKANTOR PUSAT DI SURABAYA 67

Boks 5 Perkembangan Likuiditas Perbankan di Jawa Timur 69

BAB 4 SISTEM PEMBAYARAN 72

4.1 TRANSAKSI KEUANGAN SECARA TUNAI 72

a. Aliran Uang Masuk/Keluar (Inflow/Outflow) 72

b. Perkembangan Aktivitas Penukaran Uang

Pecahan Kecil 74

c. Pemberian Tanda Tidak Berharga (PTTB) Uang Kartal 75

4.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 76

a. Transaksi Kliring 77

b. Transaksi RTGS (Real Time Gross Settlement) 78

4.3 PENEMUAN UANG PALSU DI PERBANKAN JAWA TIMUR 80

BAB 5 PROSPEK EKONOMI DAN HARGA 83

5.1 PROYEKSI PERTUMBUHAN EKONOMI JAWA TIMUR 83

5.2 PROYEKSI INFLASI JAWA TIMUR 85

5.3 PROSPEK PERBANKAN TAHUN 2008 85

LAMPIRAN

Tabel 1.1 Data Ekspor dan Impor Jawa Timur 10

Tabel 1.2 ertumbuhan dan Sumbangan Sektoral 13

Tabel 1.3 Utilisasi Kapasitas Produksi di Jawa Timur 14

Tabel 1.4 Pertumbuhan Ekonomi Sektor PHR 15

Tabel 1.5 Pertumbuhan Ekonomi Sektor Industri 18

Tabel 1.6 Pertumbuhan Ekonomi Sektor Pertanian 21

Tabel 1.7 Realisasi Bayar Bantuan Langsung Tunai di Jawa Timur 28

Tabel 1.8 Realisasi PAD Provinsi Jawa Timur hingga Tw III-2008 29

Tabel 1.9 Realisasi Dana Perimbangan Provinsi Jawa Timur hingga Tw III-2008 29

Tabel 1.10 Realisasi Belanja Pemerintah di Provinsi Jawa Timur 30

Tabel 1.11 Jadwal Pemilihan Kepala Daerah di Jawa Timur 31

Tabel 2.1 10 wilayah Produksi Daging Ayam Terbesar di Jawa Timur Tahun 2007 44

Tabel 2.2 10 wilayah Produksi Daging Ayam Terbesar di Jawa Timur Tahun 2007 44

Tabel 3.1 Perkembangan Indikator Perbankan di Jawa Timur 55

Lampiran 1.2 PDRB Sektoral Jawa Timur Berdasarkan Harga Konstan 2000 (Rp juta)

Lampiran 1.3 Pertumbuhan PDRB Sektoral Jawa Timur (y-o-y)

Berdasarkan Harga Konstan 2000 (%)

Lampiran 1.4 Sumbangan PDRB Sektoral Jawa Timur

Berdasarkan Harga Konstan 2000 (%)

Lampiran 3.1 Perkembangan Bank Umum Jawa Timur

Lampiran 3.2 Perkembangan Bank Syariah Jawa Timur

Gambar 1.1 Indeks Ekspektasi Konsumen 3

Gambar 1.2 Indeks Penjualan SPE 4

Gambar 1.3 Konsumsi Listrik Rumah Tangga 4

Gambar 1.4 Perkembangan Indeks Omzet Riil 4

Gambar 1.5 Volume Penjualan Motor 4

Gambar 1.6 Volume Penjualan Mobil 5

Gambar 1.7 Indeks Ketepatan Waktu Membeli Barang Tahan Lama (Durable Goods) 5

Gambar 1.8 Indeks Penghasilan Saat ini dan Ekspektasi Penghasilan 6

Gambar 1.9 Pekembangan Kredit Konsumsi 6

Gambar 1.10 Perkembangan Tabungan Perorangan 6

Gambar 1.11 Perkembangan Deposito 6

Gambar 1.12 Perkembangan Nilai Impor Capital Goods 7

Gambar 1.13 Perkembangan Volume Impor Capital Goods 7

Gambar 1.14 Perkembangan Volume Penjualan Semen 7

Gambar 1.15 Perkembangan Kredit Investasi 8

Gambar 1.16 Perkembangan Nilai Ekspor dan Impor 9

Gambar 1.17 Perkembangan Volume Ekspor dan Impor 9

Gambar 1.18 Pertumbuhan Nilai Ekspor dan Impor 9

Gambar 1.19 Pertumbuhan Volume Ekspor Impor 9

Gambar 1.20 Neraca Perdagangan Luar Negeri 10

Gambar 1.21 Neraca Perdagangan Kumulatif 10

Gambar 1.22 Negara Tujuan Ekspor Jawa Timur 11

Gambar 1.23 Perkembangan Ekspor menurut Tujuan 11

Gambar 1.24 Perkembangan Pertumbuhan Ekonomi 12

Gambar 1.25 Struktur Perekonomian Jawa Timur 12

Gambar 1.26 Pertumbuhan Ekonomi Tw III-2008 dan TW II-2008 12

Gambar 1.27 Pertumbuhan dan Sumbangan Pertumbuhan TW III-2008 12

Gambar 1.28 Perkembangan Pertumbuhan Sektor Andalan 13

Gambar 1.29 Indeks Realisasi Usaha 14

Gambar 1.30 Volume Barang di Pel Tanjung Perak 15

Gambar 1.31 Konsumsi Listrik Golongan 15

Gambar 1.32 Tingkat Hunian Kamar Hotel Berbintang di Jatim 16

Gambar 1.33 Lama Tinggal Tamu di Hotel Berbintang Jatim 16

Gambar 1.34 Jumlah Wisatawan Asing melalui Bandara Juanda 17

Gambar 1.35 Kredit Sektor Perdagangan dan Hotel 17

Gambar 1.36 Perkembangan Sales Rokok PT Bentoel 19

Gambar 1.37 Perkembangan Sales Rokok Sampoerna 19

Gambar 1.38 Perkembangan Sales Rokok PT Gudang Gara, 19

Gambar 1.39 Perkembangan Harga BBM Industri 20

Gambar 1.40 Perkembangan Kredit Srktor Industri 21

Gambar 1.41 Luas Lahan Tanam dan Panen Padi di Jawa Timur 22

Gambar 1.42 Luas Lahan Tanam dan Panen Jagung di Jawa Timur 22

Gambar 1.43 Luas Lahan Puso di Jawa Timur 23

Gambar 1.44 Perkembangan Kredit Pertanian 23

Gambar 1.45 Pertumbuhan Kredit dan DPK Perbankan Jawa Timur 24

Gambar 1.46 Perkembangan NIM Perbankan Jawa Timur 24

Gambar 1.47 Perkembangan Fee Based Income 24

Gambar 1.48 Perkembangan Interest Based Income 24

Gambar 1.53 Arus Penumpang dan Barang di Tanjung Perak 27

Gambar 1.54 Statistik Kontainer PT TPS di Tanjung Perak 27

Gambar 1.55 Penumpang Domestik di Bandara Juanda 27

Gambar 1.56 Penumpang Internasional di Bandara Juanda 27

Gambar 1.57 Perkembangan Dana Pemerintah di Perbankan 31

Gambar 2.1 Inflasi Jawa Timur 42

Gambar 2.2 Inflasi Jawa Timur & Nasional 42

Gambar 2.3 Sumbangan Inflasi Jawa Timur & Nasional 43

Gambar 2.4 Perkembangan Harga Mingguan beberapa komoditas di Surabaya 43

Gambar 2.5 Perkembangan Harga Bulanan Beberapa Komoditas di Surabaya 43

Gambar 2.6 Pergerakan Harga Beras Mingguan 44

Gambar 2.7 Pergerakan Harga Beras Bulanan 44

Gambar 2.8 Inflasi Nasional & Jawa Timur 45

Gambar 2.9 Inflasi Jawa Timur 45

Gambar 2.10 Perkembangan Harga CPO di Pasar Dunia 45

Gambar 2.11 Perkembangan Harga Kedelai di Pasar Dunia 45

Gambar 2.12 Perkembangan Harga Gandum di Pasar Dunia 46

Gambar 2.13 Inflasi Berdasarkan Kelompok 46

Gambar 2.14 Sumbangan Inflasi Berdasarkan Kelompok 46

Gambar 2.15 Perkembangan Capacity Utilization 47

Gambar 2.16 Perkembangan Nilai Tukar Rp-USD 47

Gambar 2.17 Ekspektasi Harga 3 bulan ke depan 48

Gambar 3.1 Pertumbuhan Indikator Perbankan (yoy) 54

Gambar 3.2 Pertumbuhan NIM Perbankan (yoy) 54

Gambar 3.3 Pertumbuhan Dana Pihak Ketiga 55

Gambar 3.4 Perkembangan Suku Bunga DPK 55

Gambar 3.5 Komposisi DPK Bank Umum 56

Gambar 3.6 Komposisi DPK Golongan Perorangan 56

Gambar 3.7 Suku Bunga Kredit dan BI Rate 57

Gambar 3.8 Pertumbuhan Kredit (yoy) 57

Gambar 3.9 Pertumbuhan Kredit per Jenis Penggunaan 57

Gambar 3.10 Pangsa Kredit per Jenis Penggunaan 57

Gambar 3.11 Pertumbuhan Kredir Modal Kerja 58

Gambar 3.12 Pertumbuhan Kredit Investasi 58

Gambar 3.13 Pertumbuhan Kredit Konsumsi 58

Gambar 3.14 Pertumbuhan Kredit Per Sektor Ekonomi (yoy) 59

Gambar 3.15 Pertumbuhan Kredit Per Sektor Ekonomi (yoy) 59

Gambar 3.16 Perkembangan LDR 59

Gambar 3.17 Perkembangan LDR Per kelompok Bank 59

Gambar 3.18 Pangsa Kredit UMKM terhadap total kredit 60

Gambar 3.19 Pertumbuhan Kredit UMKM 60

Gambar 3.20 Tingkat NPL Kredit UMKM & Kredit Total 61

Gambar 3.21 Tingkat NPL Kredit UMKM 61

Gambar 3.22 Perkembang Non Performing Loans 62

Gambar 3.23 Perkembangan NPL Kredit Investasi 62

Gambar 3.24 Perkembangan NPL Kredit Modal Kerja 62

Gambar 3.25 Perkembangan NPL Kredit Konsumsi 62

Gambar 3.26 NPL per Sektor Unggulan 63

Gambar 3.27 Perkembangan NPLs kredit Properti 63

Gambar 3.28 Perkembangan Indikator Perbankan Syariah 65

Gambar 3.29 Perkembangan IndikatorBPR 65

Gambar 4.1 Rata-rata Harian Arus Uang 73

Gambar 4.2 Rata-rata Harian Net Inflow 73

Gambar 4.3 Inflow, Outflow dan Netinflow 73

Gambar 4.4 Perkembangan Penukaran Uang Pecahan Kecil 74

Gambar 4.5 Jumlah Lembar Uang yang Ditukarkan Berdasarkan Nominal 75

Gambar 4.6 Nilai Uang yang Ditukarkan Berdasarkan Nominal Pecahan 75

Gambar 4.7 Pemusnahan Uang Tidak Layak Edar 76

Gambar 4.8 Perkembangan Transaksi Non Tunai Di Jawa Timur 77

Gambar 4.9 Perkembangan Transaksi Kliring Di Jawa Timur 78

Gambar 4.10 Perkembangan Transaksi RTGS Di Jawa Timur 78

Gambar 4.11 Transaksi BI-RTGS Tw III-2008 menurut Volume 79

Gambar 4.12 Transaksi BI-RTGS Tw III-2008 menurut Nilai 79

Gambar 4.13 Komposisi Jenis pengguna BI RTGS 80

Gambar 4.14 Uang Palsu Yang Ditemukan Oleh Perbankan di Jawa Timur 81

Gambar 4.15 Statistik Uang Palsu yang ditemukan (lembar) 82

Gambar 4.16 Statistik Uang Palsu yang ditemukan (nilai) 82

Gambar 5.1 Estimasi Realisasi Usaha Tw IV 2008 84

Gambar 5.2 Ekspektasi Konsumen 6 bulan yad 84

Gambar 5.3 Proyeksi Inflasi Jawa Timur tahun 2008 84

RINGKASAN

EKSEKUTIF

KAJIAN EKONOMI REGIONAL JAWA TIMUR

TRIWULAN III-2008

I. PERKEMBANGAN EKONOMI, PERBANKAN DAN SISTEM PEMBAYARAN

Asesmen Ekonomi

Perekonomian Jawa Timur pada triwulan III-2008 tumbuh 6,02%, sedikit lebih tinggi dari perkiraan sebelumnya (5,5 – 6%). Kegiatan konsumsi rumah tangga, yang merupakan penggerak utama ekonomi, masih mampu tumbuh dan menjadi pendorong ekonomi di tengah tekanan inflasi yang meningkat pasca kenaikan harga BBM di bulan Mei 2008. Aktivitas konsumsi utamanya dilakukan dalam rangka menyambut hari raya Lebaran. Penjualan barang durable goods seperti kendaraan bermotor masih tumbuh seiring dengan membaiknya keyakinan konsumen di triwulan ini. Untuk membiayai konsumsi, masyarakat diyakini menggunakan tabungannya dan memanfaatkan pinjaman perbankan (kredit konsumsi). Kegiatan investasi swasta masih tumbuh meskipun mulai menunjukkan gejala perlambatan. Investasi pemerintah masih rendah, namun terdapat pengeluaran APBD yang signifikan untuk biaya penyelenggaraan Pilkada di berbagai daerah di Provinsi Jawa Timur. Pertumbuhan Ekspor masih dalam tren melambat pada triwulan ini, sehingga neraca perdagangan luar negeri kembali defisit karena di sisi lain impor masih tumbuh tinggi seiring permintaan domestik. Perlambatan ekspor ini disebabkan oleh tren pelemahan ekonomi global yang menyebabkan turunnya permintaan dari negara-negara partner dagang Jawa Timur.

Dari sisi penawaran, sektor-sektor utama mampu tumbuh tinggi khususnya sektor PHR yang merupakan sektor paling dominan. Sektor PHR, baik subsektor perdagangan, hotel, maupun restoran, mendapat permintaan yang tinggi pada triwulan ini seiring maraknya aktivitas konsumsi masyarakat. Sektor Industri tumbuh tertolong oleh penurunan biaya energi meskipun di sisi lain masih menghadapi persoalan daya beli relatif lemah dan gangguan suplai energi listrik. Demonstrasi buruh/karyawan tidak lagi terdengar pada triwulan ini. Sektor Pertanian tumbuh lebih tinggi pada triwulan ini seiring tibanya musim panen kedua di bulan Juli-Agustus. Ketersediaan pupuk (khususnya pupuk bersubsidi)

masih menjadi keluhan utama di sektor pertanian. Dari sisi pembiayaan, kredit perbankan ke sektor-sektor andalan mengalami tren penurunan meskipun tetap berada pada tingkat pertumbuhan yang cukup tinggi. Kondisi ini terkait dengan kebijakan moneter ketat yang dicanangkan oleh bank sentral untuk mengerem laju pertumbuhan kredit di tengah tingginya tekanan inflasi khususnya yang berasal dari permintaan (demand-pull inflation).

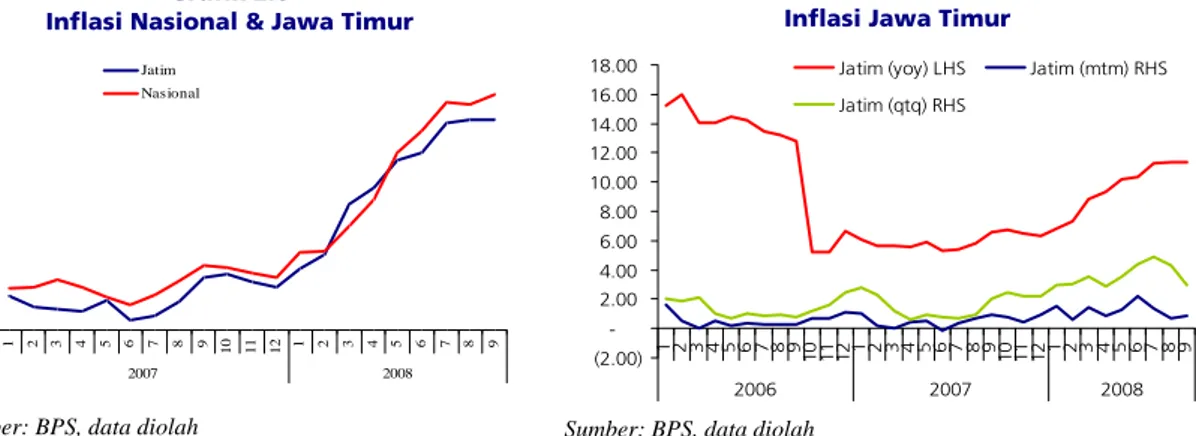

Asesmen Inflasi

Inflasi Jawa Timur pada triwulan III 2008 mengalami perlambatan meskipun masih pada level yang cukup tinggi, terutama akibat faktor

seasonal dan kenaikan harga bahan bakar. Inflasi pada triwulan III 2008 mencapai 2,96% (qtq), lebih rendah dibandingkan triwulan II 2008 yang mencapai 4,37%. Sementara itu, secara tahunan inflasi Jawa Timur sebesar 11,39% (yoy), lebih tinggi dibandingkan inflasi triwulan II 2008 yang sebesar 10,39%. Sumber inflasi berasal dari kenaikan harga komoditas pada kelompok bahan makanan, kelompok pendidikan, rekreasi & olahraga, serta kelompok perumahan, air, listrik & bahan bakar. Adapun faktor-faktor yang mempengaruhi kenaikan inflasi di Jawa Timur antara lain: kenaikan permintaan masyarakat menjelang puasa dan lebaran, peningkatan ekspektasi kenaikan harga oleh konsumen, tahun ajaran baru, serta kenaikan harga bahan bakar rumah tangga yang disertai dengan pola distribusi yang tidak lancar.

Meskipun masih tinggi, inflasi Jawa Timur secara tahunan lebih rendah dibandingkan inflasi nasional. Secara tahunan, tingkat inflasi Jawa Timur masih lebih rendah dibandingkan nasional (12,14%). Sedangkan secara

triwulanan, inflasi Jawa Timur sedikit lebih tinggi dibandingkan nasional (2,85%)

Asesmen Stabilitas Sistem Keuangan Dan Intermediasi Perbankan

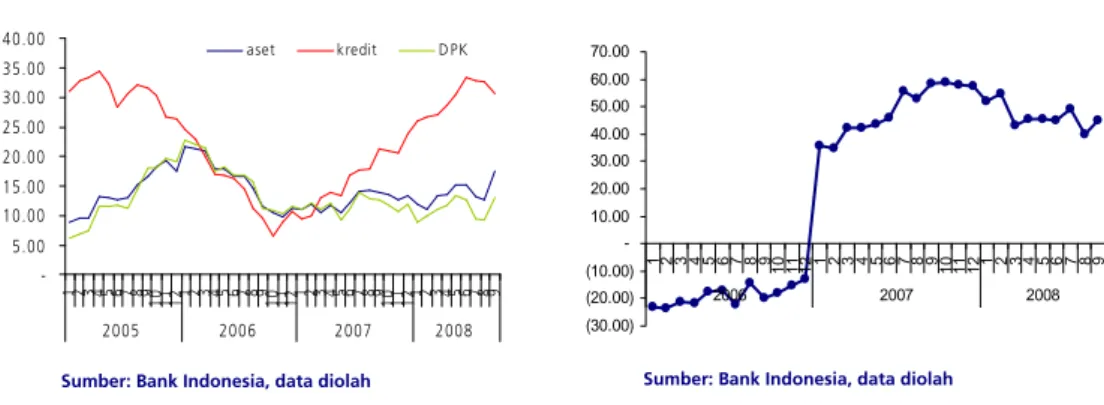

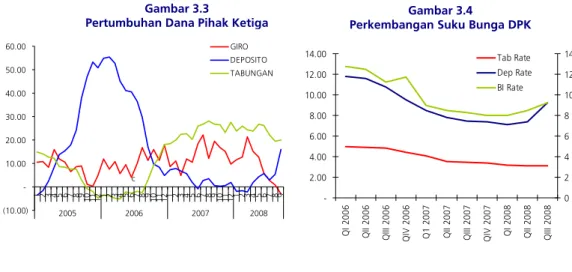

Hingga triwulan III 2008, perkembangan indikator industri perbankan di Jawa Timur menunjukkan trend yang melambat, baik bank umum maupun BPR. Pertumbuhan kredit yang sempat mencapai 33,33% (yoy) mulai menunjukkan perlambatan seiring dengan kenaikan suku bunga. Di sisi lain,

pertumbuhan DPK mulai menunjukkan perbaikan meskipun masih dalam level yang rendah dan berada di bawah pertumbuhan kredit. Tingkat LDR bank umum masih berada dalam level yang cukup tinggi yaitu di kisaran 72,35% dengan rasio NPL terjaga di bawah 3%. Dari sisi risiko yang dihadapi perbankan, hingga triwulan III 2008 risiko kredit, risiko likuiditas dan risiko pasar masih relatif terjaga. Namun terdapat potensi tekanan kedepan, dipengaruhi oleh trend peningkatan suku bunga, pengetatan likuiditas, serta pelemahan nilai tukar rupiah.

1

MAKRO EKONOMI REGIONAL

1.1. KONDISI UMUM

Perekonomian Jawa Timur pada triwulan III-2008 tumbuh 6,02%, sedikit lebih tinggi dari perkiraan sebelumnya (5,5 – 6%). Kegiatan konsumsi rumah tangga, yang merupakan penggerak utama ekonomi, masih mampu tumbuh dan menjadi pendorong ekonomi di tengah tekanan inflasi yang meningkat pasca kenaikan harga BBM di bulan Mei 2008. Aktivitas konsumsi utamanya dilakukan dalam rangka menyambut hari raya

Lebaran. Penjualan barang durable goods seperti kendaraan bermotor juga masih tumbuh seiring dengan membaiknya keyakinan konsumen di triwulan ini. Untuk membiayai konsumsi, masyarakat diyakini menggunakan tabungannya dan memanfaatkan pinjaman perbankan (kredit konsumsi). Kegiatan investasi swasta masih tumbuh meskipun mulai menunjukkan gejala perlambatan. Investasi pemerintah masih rendah, namun terdapat pengeluaran APBD yang signifikan untuk biaya penyelenggaraan Pilkada di berbagai daerah di Provinsi Jawa Timur. Pertumbuhan Ekspor masih dalam tren melambat pada triwulan ini, sehingga neraca perdagangan luar negeri kembali defisit karena di sisi lain impor masih tumbuh tinggi seiring permintaan domestik. Perlambatan ekspor ini disebabkan oleh tren pelemahan ekonomi global yang menyebabkan turunnya permintaan dari negara-negara partner dagang Jawa Timur.

Dari sisi penawaran, sektor-sektor utama mampu tumbuh tinggi khususnya sektor PHR yang merupakan sektor paling dominan. Sektor PHR,

baik subsektor perdagangan, hotel, maupun restoran, mendapat permintaan yang tinggi pada triwulan ini seiring maraknya aktivitas konsumsi masyarakat. Sektor Industri tumbuh tertolong oleh penurunan biaya energi meskipun di sisi lain masih menghadapi persoalan daya beli relatif lemah dan gangguan suplai energi listrik. Demonstrasi buruh/karyawan tidak lagi terdengar pada triwulan ini. Sektor Pertanian tumbuh lebih tinggi pada triwulan ini seiring tibanya musim panen kedua di bulan Juli-Agustus. Ketersediaan pupuk (khususnya pupuk bersubsidi)

masih menjadi keluhan utama di sektor pertanian. Dari sisi pembiayaan, kredit perbankan ke sektor-sektor andalan mengalami tren penurunan meskipun tetap berada pada tingkat pertumbuhan yang cukup tinggi. Kondisi ini terkait dengan kebijakan moneter ketat yang dicanangkan oleh bank sentral untuk mengerem laju pertumbuhan kredit di tengah tingginya tekanan inflasi khususnya yang berasal dari permintaan (demand-pull inflation).

1.2. SISI PERMINTAAN

Dari sisi permintaan, pertumbuhan ekonomi Jawa Timur didorong utamanya oleh komponen Konsumsi yang pada triwulan III-2008 ini mampu tumbuh lebih tinggi. Di sisi lain, komponen Investasi dan Ekspor-Impor tumbuh melambat. Kinerja ekspor terus mengalami penurunan sebagai dampak krisis ekonomi global.

a. Konsumsi

Secara umum, aktivitas konsumsi rumah tangga tumbuh lebih cepat pada triwulan III-2008 ini. Indikasi percepatan ini tampak pada hasil Survei Konsumen BI yang merupakan cerminan keyakinan masyarakat untuk melakukan konsumsi. Indeks Ekspektasi Konsumen (IEK) tercatat meningkat setelah sempat menurun drastis pada triwulan II-2008 pasca keputusan pemerintah untuk menaikkan harga BBM. Meskipun secara riil daya beli masyarakat menurun, namun tampaknya pada triwulan ini masyarakat sudah mulai merasakan hal tersebut sebagai sesuatu yang normal sehingga keyakinan untuk konsumsi meningkat. Selain itu, konsumsi pada triwulan ini juga dimotivasi oleh persiapan menjelang Hari Raya Idul Fitri yang jatuh pada tanggal 1 Oktober 2008.

Gambar 1.1

Indeks Ekspektasi Konsumen (IEK)

Sumber: Survei Konsumen BI Surabaya 0 20 40 60 80 100 120 140 1 2 3 4 5 6 7 8 9 10 11 121 2 3 4 5 6 7 8 910 11 12 1 2 3 4 5 6 7 8 910 11 121 2 3 4 5 6 7 8 9 2005 2006 2007 2008 Indeks Ekspektasi Konsumen baya

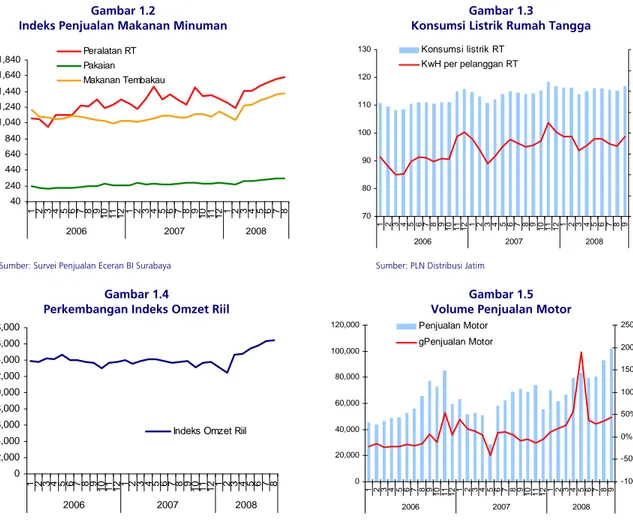

Bila dianalisis lebih mendalam, peningkatan konsumsi ini tampak baik pada konsumsi makanan maupun non-makanan seperti tercermin pada hasil Survei Penjualan Eceran BI Surabaya (Gambar 1.2). Selain itu, berbagai indikator konsumsi non-makanan lain seperti konsumsi listrik rumah tangga, penjualan mobil, dan penjualan motor, juga menunjukkan adanya tingkat konsumsi yang tinggi. Khusus untuk indikator pembelian motor dan mobil, meskipun pertumbuhannya tampak menurun dibandingkan triwulan II-2008, namun sesungguhnya tingkat pertumbuhan ini masih cukup tinggi (di kisaran 40% year-on-year). Tingginya konsumsi mobil dan motor sejalan dengan hasil Survei Konsumen yang menunjukkan perbaikan keyakinan masyarakat untuk membeli barang tahan lama/durable goods (Gambar 1.7).

Gambar 1.2 Gambar 1.3

Indeks Penjualan Makanan Minuman

Sumber: Survei Penjualan Eceran BI Surabaya

Konsumsi Listrik Rumah Tangga

Sumber : Dipenda Propinsi Jatim

Sumber: Survei Penjualan Eceran BI Surabaya Sumber: Dipenda Provinsi Jatim

Gambar 1.5 Volume Penjualan Motor

Sumber: PLN Distribusi Jatim

Gambar 1.4

Perkembangan Indeks Omzet Riil

40 240 440 640 840 1,040 1,240 1,440 1,640 1,840 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008 Peralatan RT Pakaian Makanan Tembakau 70 80 90 100 110 120 130 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 Konsumsi listrik RT 0 100 200 300 400 500 600 700 800 KwH per pelanggan RT 2006 2007 2008 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008

Indeks Omzet Riil

0 20,000 40,000 60,000 80,000 100,000 120,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 Penjualan Motor -100% -50% 0% 50% 100% 150% 200% 250% gPenjualan Motor 2006 2007 2008

Survei Bank Indonesia lainnya menunjukkan bahwa persepsi masyarakat ntang kondisi penghasilan saat ini dibandingkan 6 bulan lalu masih enderung menurun. Belum tampak adanya perubahan persepsi yang gnifikan dibandingkan kondisi pada triwulan sebelumnya. Namun demikian,

rdapat perbaikan ekspektasi masyarakat akan penghasilan mereka di masa endatang (Gambar 1.8). Kondisi ini mendukung indikator kredit konsumsi ang terus meningkat hingga mencapai pertumbuhan 24% (yoy) pada triwulan III-20

o milik perorangan di perbankan Jawa Timur tercatat kembali meningkat pada triwulan ini (Gambar 1.11).

Gambar 1.6 0 10 20 30 40 50 60 70 80 90 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008

Indeks Ketepatan Waktu Membeli Barang Tahan Lama

te c si te m y

08. Keyakinan akan perbaikan penghasilan di masa mendatang mendorong masyarakat untuk melakukan pinjaman (kredit konsumsi) dari perbankan. Selain kredit perbankan, pembiayaan konsumsi masyarakat diperkirakan diperoleh pula dari berbagai perusahaan pembiayaan yang marak tersedia di pasar. Pembiayaan jenis ini umumnya ditujukan untuk pembelian produk-produk elektronik, otomotif, dan produk ritel rumah tangga lainnya.

Aktivitas konsumsi diduga juga dibiayai oleh simpanan masyarakat di bank. Pertumbuhan tabungan milik perorangan di perbankan Jawa Timur tampak melambat secara signifikan pada triwulan ini, meskipun masih mencatatkan tingkat pertumbuhan (yoy) yang tinggi di kisaran 20%. Selain untuk membiayai aktivitas konsumsi yang makin mahal, penurunan laju simpanan masyarakat dalam bentuk tabungan juga diduga karena beralihnya simpanan tersebut menjadi bentuk deposito. Pertumbuhan simpanan deposit

0 50 100 150 200 250 300 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008 -100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100% 120% Penjualan Mobil gPenjualan Mobil Gambar 1.7 Volume Penjualan Mobil

Indeks Ketepatan Waktu Membeli Barang Tahan Lama (Durable Goods)

Sementara itu, konsumsi pemerintah daerah pada triwulan ini relatif lancar, yang umumnya berupa realisasi belanja tidak langsung seperti belanja pegawai dan belanja bagi hasil.

b. Investasi

Kegiatan investasi diprediksi tumbuh

dikonfirmasi oleh data impor yang menunjukk

Gambar 1.8 Indeks Penghasilan Saat ini dan Ekspektasi Penghasilan

Gambar 1.9

Perkembangan Kredit Konsumsi

melambat pada triwulan ini, sebagaimana an adanya penurunan laju volume

Sumber: Survei Konsumen BI Surabaya Sumber: Laporan Bulanan Bank, diolah

Gambar 1.10

Perkembangan Tabungan Perorangan

Gambar 1.11

Perkembangan Deposito Perorangan

Sumber: Laporan Bulanan Bank, diolah Sumber: Laporan Bulanan Bank, diolah

50 60 70 80 90 100 110 120 130 140 150 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008

Indeks Penghasilan Saat Ini Ekspektasi Penghasilan -10 20 30 40 50 60 3 6 9 12 3 6 9 12 3 6 9 2006 2007 2008 -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% Tabungan perorangan gTabungan perorangan 3 40 42 44 46 48 50 3 6 9 12 3 6 9 12 3 6 9 8 2006 2007 2008 -20% -10% 0% 10% 20% 30% 40% 50% 60% Deposito perorangan gDeposito Perorangan 23 25

Nilai Kredit Konsumsi gKredit Konsumsi 30% 35% 0% 5% 20% 25% 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 13 20 15 18 10% 15% 2006 2007 2008

impor barang modal (capital goods barang modal sempat

mencatatkan pertumbuhan volume hingga 140% tersebut mengalami koreksi meskipun

) dari luar negeri ke Jawa Timur. Impor mencapai tingkat tertinggi pada triwulan II-2008 dengan

(yoy). Pada triwulan ini, angka

kup tinggi di kisaran 60% (yoy). Berdasarkan nilainya, penurunan impor tersebut telah mencatat

pertumbuhan negatif karena pada saat u

komoditas yang diimpor Jawa Timur. Barang modal didefinisikan se

masih tumbuh cu

yang sama juga terjadi penur nan harga

bagai barang yang digunakan dalam memproduksi barang atau jasa namun tidak menjadi bagian dari barang atau jasa yang diproduksi tersebut. Contoh barang modal adalah peralatan transportasi, mesin industri, dan alat perkantoran.

Gambar 1.12

Perkembangan Nilai Impor Capital Goods

Gambar 1.13

Perkembangan Volume Impor Capital Goods

s

Sumber: BI Sumber: BI

Gambar 1.14

Perkembangan Volume Penjualan Semen

Sumber: Asosiasi Semen Indonesia

0 100,000 200,000 300,000 400,000 500,000 600,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008 -40% -20% 0% 20% 40% 60% 80% 100%

Vol Penjualan Semen gPenjualan Semen

0 50 0

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III 10 150 20 25 30 0 0 0 2006 2007 2008 -40% -20% 0% 20% 40% 60% 80% 100% 120% 140% 160%

Nilai Impor Capital Goods

gNilai Impor Capital Goods 120%

140% 160%

Volume Impor Capital Goods gVolume Impor Capital Goods

70 80 90 60% 80% 100% 0 10 20 40 30 50 60

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III -60% -40% -20% 0% 20% 40% 2006 2007 2008

aerah hingga triwulan III-2008 ini masih iindikasikan oleh tingkat realisasi anggaran mencapai kisaran 55% (lihat juga Bagian 1.5. Keuangan Daerah). Rencana investasi pemerintah umumnya baru akan

erbeda dengan realisasi investasi yang melambat, pertumbuhan kredit perbankan untuk tujuan investasi pada triwulan ini justru tercatat lebih baik lan II-2008. Fasilitas kredit investasi ini diduga baru akan digunakan untuk aktivitas di triwulan mendatang.

wulan ini tercatat terus melemah sebagai dampak mi global yang berimbas pada berkurangnya permintaan akan

mur di luar negeri. Secara volume, ekspor Jawa Timur ke -2,86% (yoy), sementara dari sisi nilai tercatat masih tumbuh sebesar 6,19%. Kondisi ini sedikit lebih baik dibandingkan situasi triwulan II-2008.

Di sisi lain, impor Jawa Timur masih tumbuh tinggi meskipun juga mengalami sedikit penurunan. Secara nilai, impor Jawa Timur masih tumbuh

Di sisi lain, investasi pemerintah d tergolong rendah, seperti yang d pemerintah yang umumnya baru

dikerjakan besar-besaran di triwulan IV. B

daripada triwu

Gambar 1.15

Perkembangan Kredit Investasi

c. Ekspor-Impor

Aktivitas ekspor pada tri krisis ekono

produk-produk Jawa Ti

luar negeri pada triwulan III-2008 sudah tumbuh negatif sebesar

Sumber: Laporan Bulanan perbankan, diolah

0% 5% 10% 15% 20% 25% 30% 35% 10 14 12

Nilai Kredit Investasi gKredit Investasi 0 2 4 6 8 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008

tinggi sebesar 42,87% (yoy) pada triwulan III-2008. Tetap tingginya impor ini

por tersebut, surplus neraca terkait dengan struktur ekonomi Jawa Timur yang masih banyak tergantung pada pasokan dari luar negeri baik untuk barang konsumsi akhir maupun barang setengah jadi. Pertumbuhan ekonomi Jawa Timur tidak hanya dicukupi oleh produksi maupun bahan baku yang berasal dari dalam negeri, melainkan juga dari luar negeri dalam bentuk impor.

Dengan perkembangan ekspor dan im

perdagangan (trade balance) Jawa Timur kembali tercatat defisit hingga triwulan III-2008 (Juli-September 2008). Kondisi ini sangat berbeda dibandingkan tahun-tahun sebelumnya yang umumnya mencatat surplus.

Gambar 1.16

Perkembangan Nilai Ekspor dan Impor

Gambar 1.17

Perkembangan Volume Ekspor dan Impor

Sumber: BI

Gambar 1.18

Pertumbuhan Nilai Ekspor dan Impor

Gambar 1.19

Sumber: BI

Pertumbuhan Volume Ekspor dan Impor

Sumber: BI Sumber: BI -0 0 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 20 400 60 1,00 1,20 800 0 0 2006 2007 2008 Nilai Ekspor Nilai Impor 1,400 1,600 1,800 -200 400 600 80 1 2 3 4 5 6 7 8 9 1 2 3 4 5 6 7 8 9 1 2 3 4 5 6 7 8 0 1,000 1,200 10 11 12 10 11 12 2006 2007 2008 Volume Ekspor Volume Impor -20 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 -30.00% -20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2007 2008 gVolume Impor gVolume Ekspor .00% 2007 2008 gNilai Ekspor gNilai Impor

lima negara, yaitu Jepang, Amer

Ekspor ke lima negara ini mencapai 50% total nilai ekspor Jawa Timur d sepanjang Januari-September 2008. Dengan demikian, kinerja ekspor Jawa Tim sangat tergantung pada permintaan dari

Sebagai contoh, resesi ekonomi

terakhir ini, berdampak pada menurunnya ekspor Jawa Timur ke Jepang.

Terkait krisis keuangan dan ekonomi global yang bermuara di Amerika Serikat, kinerja ekspor Jawa Timur diprediksi juga akan ikut terpengaruh mengingat Amerika Serikat adalah negara tujuan ekspor terbesar kedua Jawa Timur. Meskipun demikian, hingga bulan Agustus 2008 belum tampak penurunan nilai ekspor yang signifikan ke Amerika Serikat. Untuk lebih detilnya, baca juga Boks 1: Dampak Krisis Ekonomi Global terhadap Kinerja Ekspor

dan Impor Jawa Timur.

Berdasarkan negara tujuan, ekspor Jawa Timur masih didominasi oleh ika Serikat, Malaysia, China, dan Thailand.

i ur negara-negara partner dagang ini. di Jepang yang terjadi dalam beberapa tahun

Gambar 1.20

Neraca Perdagangan Luar Negeri

Sumber: BI

Gambar 1.21

Neraca Perdagangan Kumulatif

Sumber: BI

Tabel 1.1

Data Ekspor dan Impor Jawa Timur

Deskripsi Tw I 08 Tw II 08 Tw III 08

Ekspor Nilai (US$) 2,631,768,486 2,806,085,166 2,867,496,622 Volume (ton) 1,758,438,987 1,717,991,981 1,761,677,002 Impor Nilai (US$) 2,709,590,284 3,067,398,640 3,153,053,911 Volume (ton) 3,758,489,475 3,884,762,867 4,023,144,927

Pertumb Ekspor Nilai 10.42% -1.07% 6.19%

(yoy) Volume 5.49% -5.56% -2.86%

Pertumb Impor Nilai 64.74% 51.81% 42.87%

(yoy) Volume 30.29% 7.37% 12.14% (1,000) (500) -500 1,000 1,500 2,000 2,500 3,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 Sumber: BI (190) (140) (90) (40) 10 60 110 160 210 260 310 360 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008 Net Ekspor 2006 2007 2008

Gambar 1.23

Perkembangan Ekspor menurut Tujuan (dalam USD ribu)

Gambar 1.22

Negara Tujuan Ekspor Jawa Timur 2008

250,000,000 Sumber: BI Sumber: BI Japan 14% USA 12% Malaysia 10% China 6% Others 42% Thailand 6% Spore 5% S Korea 5% 0 50,000,000 100,000,000 150,000,000 200,000,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008 Japan USA Malaysia China Thailand Spore

1.3. SISI PENAWARAN

Dari sisi penawaran, struktur perekonomian Jawa Timur pada triwulan III-2008 ini masih serupa dengan periode-periode sebelumnya, yaitu didominasi oleh tiga sektor utama: Perdagangan, Hotel & Restoran, Industri Pengolahan, dan Pertanian (kombinasi ketiganya memberi sumbangan hingga 73,80% terhadap PDRB Jawa Timur triwulan 2008). Perekonomian Jawa Timur pada triwulan

III-2008 tumbuh sebesar 6,02%1, sedikit lebih tinggi dibandingkan triwulan II-2008

yang sebesar 5,97%. Percepatan ini disumbangkan oleh peningkatan kinerja di sektor-sektor ekonomi utama Jawa Timur.

Gambar 1.25

Struktur Perekonomian Jawa Timur Gambar 1.24

Perkembangan Pertumbuhan Ekonomi

4.98 5.80 6.35 5.98 6.09 6.28 5.97 6.02 6.21 6.31 5.97 4.92 6.31 5.54 6.02 3 4 5 6 7 8

Tw I Tw II Tw III Tw IVTw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2005 2006 2007 2008

Jawa Timur Indonesia

0% 20% 40% 60% 80% 100% 1 2 3 4 1 2 3 4 1 2 3

1 Angka sangat sementara BPS

Gambar 1.26

Pertumbuhan Ekonomi Tw III-2008 dan TwII-2008

Sumber: BPS Jawa Timur Sumber: BPS Jawa Timur

2006 2007 2008

Listrik Gas Air Bersih Tambang Bangunan Keuangan Angkut & Kom Jasa Pertanian Industri PHR

Gambar 1.27

Pertumbuhan dan Sumbangan Pertumbuhan Tw III-2008

0 1 2 3 4 5 6 7 8 9

Pertanian Pertambangan & Penggalian Industri Pengolahan Listrik, Gas dan Air Bersih Bangunan Perdagangan Hotel dan Rest Angkutan dan Komunikasi Keu, Sewa, dan Jasa Jasa-jasa

Pertumbuhan (%)

10

0 1 2 3 4 5 6 7 8 9 10 Pertanian

Pertambangan & Penggalian Industri Pengolahan Listrik, Gas dan Air Bersih Bangunan Perdagangan Hotel dan Rest Angkutan dan Komunikasi Keu, Sewa, dan Jasa Jasa-jasa % Sumbangan Pertumbuhan Tw II-08 Tw III-08

Tabel 1.2

Pertumbuhan dan Sumbangan Sektoral

Pertumb Sumb Pertumb Sumb Pertumb Sumb Pertumb Sumb Pertumb Sumb Pertumb Sumb

Pertanian 2.83 1.15 2.79 1.00 3.61 1.04 3.40 0.85 2.16 1.10 1.86 0.80

Pertambangan & Penggalian 8.61 0.07 11.09 0.13 10.01 0.16 11.43 0.15 7.50 0.07 6.79 0.11

Industri Pengolahan 4.16 1.41 4.60 1.62 4.78 1.74 4.98 1.69 4.14 1.37 3.42 1.32

Listrik, Gas dan Air Bersih 11.72 0.10 11.95 0.11 16.21 0.11 7.81 0.12 3.87 0.10 7.15 0.09 Bangunan -0.08 0.16 1.97 0.20 1.93 0.22 0.76 0.19 2.54 0.16 2.02 0.17

Perdagangan, Hotel, dan Restoran 8.23 1.62 8.37 1.97 8.43 1.84 8.50 2.10 8.46 1.64 8.06 1.69

Pengangkutan dan Komunikasi 6.90 0.32 8.63 0.36 8.01 0.36 7.55 0.38 6.96 0.32 6.24 0.30

Keuangan, Persewaan, dan Jasa 7.96 0.26 9.38 0.33 8.17 0.33 8.32 0.34 7.93 0.26 5.85 0.27

Jasa-jasa 5.65 0.45 5.92 0.50 6.26 0.51 5.67 0.53 5.77 0.44 5.21 0.41 PDRB 5.54 5.54 6.21 6.21 6.31 6.31 6.35 6.35 5.45 5.45 5.16 5.16 Tw II-08 Tw I-08 Tw IV-07 Tw III-07 Tw II-07 Tw I-07 SEKTOR

Sumber: BPS Jawa Timur

Ketiga sektor dominan ini terus menunjukkan kinerja yang stabil, dan bahkan mampu tumbuh lebih cepat dibanding triwulan sebelumnya. Namun demikian, sektor riil di Jawa Timur masih menghadapi berbagai persoalan fundamental antara lain seperti meningkatnya biaya produksi, daya beli masyarakat yang masih lemah, dan ketersediaan suplai energi listrik.

Gambar 1.28

Perkembangan Pertumbuhan Sektor Andalan

Pertumbuhan ekonomi pada triwulan ini tercatat meningkatkan utilisasi kapasitas produksi yang ada di Jawa Timur. Berdasarkan Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan oleh Bank Indonesia Surabaya, diketahui bahwa secara rata-rata terjadi peningkatan kapasitas produksi terpakai dari 75,13% di

Sumber: BPS Jawa Timur 0 2 4 6 8 10 12 1 2 3 4 1 2 3 4 1 2 3 2006 2007 2008 gPDRB gPHR gIndustri gPertanian

triwulan II-2008 menjadi 80,12% di triwulan III-2008. Tingkat utilisasi ini menunjukkan bahwa masih terdapat ruang bagi perekonomian Jawa Timur untuk melakukan ekspansi lebih tinggi lagi di masa mendatang tanpa mengorbankan stabilitas harga karena masih terdapat kelonggaran pada sisi penawaran.

Tabel 1.3

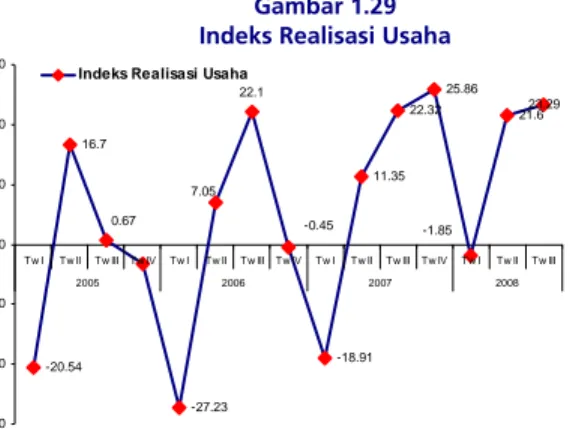

Pertumbuhan ekonomi pada triwulan ini juga dikonfirmasi oleh hasil survei SKDU terhadap pelaku usaha di Jawa Timur yang menunjukkan peningkatan realisasi usaha di triwulan III-2008 bila dibandingkan triwulan II-2008. Semua hal tersebut mengkonfirmasi adanya pertumbuhan yang lebih tinggi di perekonomian Jawa Timur.

Utilisasi Kapasitas Produksi di Jawa Timur

Sumber: SKDU BI Surabaya

PERTANIAN 81.57 76.35

A. Tanaman Pangan 83.33 75.29 B. Tanaman Perkebunan 80.89 75.00 C. Peternakan dan Hasil - hasilnya 87.44 80.43 D. Kehutanan 40.00

E. Perikanan 71.00 69.82

PERTAMBANGAN 85.33 72.50

INDUSTRI PENGOLAHAN 79.16 74.34

A. Industri Non Migas

1. Makanan, minuman dan tembakau 79.72 75.45 2. Tekstil, barang kulit dan alas kaki 77.80 71.83 3. Barang kayu dan hasil hutan lainnya 76.09 69.20 4. Kertas dan barang cetakan 90.33 80.83 5. Kimia dan barang dari karet 84.25 71.90 6. Semen dan barang galian bukan logam 87.67 86.00 7. Logam dasar, besi dan baja 88.50 95.00 8. Alat angkutan, mesin dan peralatannya 72.50 67.08 9. Barang Lainnya 65.56 68.75 B. Industri Migas

1. Pengilangan minyak bumi 2. Gas alam cair

LISTRIK, GAS DAN AIR BERSIH 83.14 88.93

TOTAL SELURUH SEKTOR 80.12 75.13 SEKTORAL

Tw III-2008 Tw II-2008

Gambar 1.29 Indeks Realisasi Usaha

-20.54 16.7 -27.23 -18.91 11.35 22.32 25.86 21.623.29 7.05 22.1 -1.85 0.67 -0.45 -30 -20 -10 0 10 20 30

Tw I Tw II Tw III Tw IV Tw I Tw II Tw IIITw IV Tw I Tw II Tw IIITw IV Tw I Tw II Tw III

Sumber: SKDU BI Surabaya

2005 2006 2007 2008

a. Sektor Perdagangan, Hotel & Restoran

Pada triwulan III-2008, sektor Perdagangan, Hotel & Restoran tetap tampil sebagai sektor utama dalam perekonomian Jawa Timur, dengan pangsa sebesar 33,28% dari total PDRB, dan tumbuh tinggi sebesar 8,73%. Pertumbuhan sebesar ini tercatat lebih tinggi dibandingkan triwulan sebelumnya.

Tabel 1.4

Pertumbuhan Ekonomi Sektor PHR

Tw III 2008 Tw II 2008 No. Sub Sektor Pertumbuhan

(%) Sumbangan (%) Pertumbuhan (%) Sumbangan (%) 1. Perdagangan 9.03 1.59 8.98 1.45 2. Hotel 5.67 0.06 4.24 0.06 3. Restoran 7.80 0.31 7.80 0.29 Total 8.73 1.95 8.65 1.80

Sumber: BPS Jawa Timur

Subsektor Perdagangan yang memiliki pangsa terbesar tumbuh lebih cepat pada triwulan III-2008 sehingga menjadi motor penggerak perekonomian.

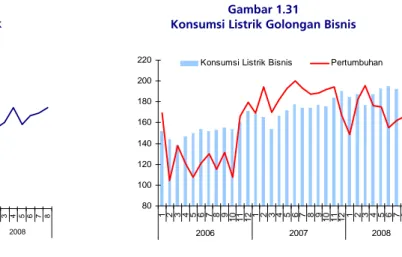

Prompt indicator volume barang di Pelabuhan Tanjung Perak dan konsumsi

listrik oleh pebisnis di Jawa Timur mengkonfimasi percepatan pertumbuhan ini. Tingginya volume perdagangan pada triwulan ini terkait erat dengan aktivitas masyarakat menyambut hari raya Idul Fitri.

Gambar 1.30 Gambar 1.31

Volume Barang di Pel Tanjung Perak Konsumsi Listrik Golongan Bisnis

0 200 400 600 800 1000 1200 1400 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 80 100 120 140 160 180 200 220 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

Konsumsi Listrik Bisnis Pertumbuhan

Sumber: BPS Sumber: PT PLN Distribusi Jawa Timur

2006 2007 2008

2006 2007 2008

Subsektor Hotel pada triwulan ini juga mencatat kinerja yang lebih baik dengan tumbuh sebesar 5,67% (yoy), lebih tinggi daripada triwulan II-2008 yang tumbuh 4,24%. Peningkatan kinerja ini tercermin pada prompt indicators tingkat hunian (occupancy rate) hotel berbintang di Jawa Timur dan lama tinggal tamu di hotel (Gambar 1.32 dan Gambar 1.33).

Perbaikan kinerja subsektor hotel ini diyakini terkait juga dengan meningkatnya jumlah wisatawan asing ke Jawa Timur. Statistik jumlah wisatawan asing yang melalui Bandar Udara Juanda terus menunjukkan tren peningkatan dan bahkan melonjak tinggi di masa liburan bulan Juli-Agustus 2008 (Gambar 1.34).

Strategi kalangan pengusaha hotel di Jawa Timur untuk mempertahankan tarif kamar (published rate) di tengah meningkatnya biaya produksi tampaknya berhasil menjaring minat konsumen di musim liburan triwulan III-2008. Selain itu, pengusaha hotel juga menempuh strategi menyasar konsumen FIT (Free Individual Traveler) dan paket MICE (Meeting,

Incentive, Convention, and Exhibition).

Gambar 1.32

Tingkat Hunian Kamar Hotel Berbintang di Jatim

Gambar 1.33

Lama Tinggal Tamu di Hotel Berbintang Jatim

0 1 2 3 4 5 6 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 Sumber: BPS Sumber: BPS 0 10 20 30 40 50 60 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 2006 2007 2008 Occupancy Rate 2006 2007 2008 Asing Indonesia TOTAL

Gambar 1.34

Jumlah Wisatawan Asing melalui Bandara Juanda

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008 Jml Wisman melalui Juanda Sumber: BPS

Dilihat dari sisi pembiayaan, kredit perbankan ke sektor perdagangan dan perhotelan mengalami tren penurunan pada triwulan ini meskipun masih berada di tingkat yang cukup tinggi (tumbuh 25% yoy). Tren penurunan ini terkait dengan kebijakan suku bunga tinggi yang ditetapkan oleh bank sentral untuk mengerem laju pertumbuhan kredit. Sektor Perdagangan adalah sektor penerima kredit perbankan terbesar kedua di Jawa Timur setelah sektor Industri.

Gambar 1.35

Kredit Sektor Perdagangan dan Hotel

Sumber: Laporan Bulanan perbankan, diolah

5 10 15 20 25 30 35 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 0% 5% 10% 15% 20% 25% 30% 35% 40% Kredit PHR gKredit PHR 2006 2007 2008

b. Industri Pengolahan

Sektor Industri Pengolahan juga tumbuh lebih cepat pada triwulan ini (4,71%) dibandingkan kinerja pada triwulan II-2008 yang sebesar 4,32%. Seperti yang ditunjukkan oleh Tabel 1.5, kontributor utama pertumbuhan pada triwulan ini tetap berasal dari subsektor makanan, minuman & tembakau, subsektor kimia & barang karet, serta subsektor kertas & barang cetakan.

Tabel 1.5

Pertumbuhan Ekonomi Sektor Industri

Tw III 2008 Tw II 2008 No. Sub Sektor Pertumbuhan

(%) Sumbangan (%) Pertumbuhan (%) Sumbangan (%)

1. Makanan, minuman & tembakau 3.75 0.86 3.55 0.82 2. Tekstil, barang kulit & alas kaki 0.87 0.05 -1.44 0.06 3. Barang kayu & hasil hutan lainnya 0.45 0.04 -1.69 0.04 4. Kertas & barang cetakan 9.93 0.19 8.16 0.25 5. Kimia & barang dari karet 5.78 0.21 4.66 0.12 6. Semen & barang galian bukan logam 4.47 0.06 3.55 0.05 7. Logam dasar besi & baja 4.23 0.13 4.96 0.13 8. Alat angkutan, mesin & peralatannya 12.67 0.03 9.85 0.03

9. Barang lainnya 3.22 0.07 4.56 0.05

Total 4.71 1.64 4.32 1.53

Sumber: BPS Jawa Timur

Pemantauan terhadap kinerja perusahaan manufaktur rokok besar di Jawa Timur menunjukkan pencapaian kinerja yang relatif stabil di triwulan III-2008. Produk rokok memiliki porsi yang signifikan dalam struktur PDRB Sektor Industri Pengolahan di Jawa Timur.

Tabel 1.37 Tabel 1.36

Perkembangan Sales Rokok Sampoerna Perkembangan Sales Rokok PT

-200 400 600 800 1,000 1,200 1,400 1,600 1,800 1 2 3 4 1 2 3 4 1 2 3 2006 2007 2008 R p mi lia r -0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 Sales Produk Rokok Bentoel

gSales (RHS) -1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 1 2 3 4 1 2 3 4 1 2 3 2006 2007 2008 R p m ilia r -0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 Sales produk rokok Sampoerna

gSales (RHS)

Sumber: Laoran Keuangan publikasi Sumber: Laoran Keuangan publikasi

Tabel 1.38

Perkembangan Sales Rokok PT Gudang Garam 0 2,000 4,000 6,000 8,000 10,000 12,000 1 2 3 4 1 2 3 4 1 2 3 2006 2007 2008 R p mi li a r (0.10) (0.05) -0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 Sales produk rokok GG

gSales (RHS)

Sumber: Laoran Keuangan publikasi

Pada triwulan ini, Sektor Industri masih menghadapi persoalan melemahnya daya beli konsumen baik di dalam negeri maupun dari luar negeri. Namun demikian, Sektor Industri mendapat sedikit keleluasaan dari turunnya harga minyak dunia secara drastis di sepanjang triwulan ini. Sesuai aturan pemerintah, harga bahan bakar yang dikonsumsi oleh industri dipatok mengikuti harga yang terbentuk di pasar internasional. Penurunan harga ini mampu mengurangi tekanan ongkos produksi yang cukup dipengaruhi oleh biaya bahan bakar. Hingga akhir September 2008, harga BBM industri telah turun hingga 30% dibandingkan posisi akhir Juni 2008. Beberapa perusahaan manufaktur di Jawa Timur juga sedang merintis penggunaan energi alternatif yang lebih murah seperti batu bara. Dari sisi internal perusahaan, demonstrasi oleh buruh/karyawan untuk menuntut perbaikan kesejahteraan sudah tidak

lagi terdengar pada triwulan ini. Kenaikan UMK diprediksi baru akan terjadi di tahun 2009.

Gambar 1.39

Perkembangan Harga BBM Industri

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 910 11 12 1 2 3 4 5 6 7 8 910 11 12 1 2 3 4 5 6 7 8 910

Di awal triwulan III-2008, kalangan industri mendapat tantangan baru berupa munculnya Peraturan Bersama Lima Menteri yang mewajibkan sejumlah industri untuk mengalihkan jam kerjanya ke hari Sabtu dan Minggu untuk menjaga kelancaran pasokan listrik. Tercatat sejumlah 500 pelanggan golongan industri di Jawa Timur yang harus melakukan pengalihan jam kerja ini. Kalangan pengusaha industri umumnya mengkhawatirkan gangguan terhadap jadual produksi dan timbulnya biaya ekstra akibat pengalihan jam kerja. Untuk mengetahui respon dan pendapat dunia industri terhadap kebijakan ini, Kantor Bank Indonesia Surabaya mengadakan survei kepada pelanggan listrik industri Jawa Timur tersebut. Hasil Survei ini dapat dilihat pada Boks 2: Survei Respon Dunia Industri terhadap Peraturan Bersama

Lima Menteri.

Dari sisi pembiayaan, kredit perbankan untuk sektor industri masih tumbuh tinggi di kisaran 50% meskipun mulai menunjukkan gejala perlambatan menyusul pengetatan laju kredit yang dilakukan oleh perbankan. Pertumbuhan kredit Sektor Industri yang demikian tinggi ini memberi keyakinan adanya aktivitas yang signifikan di sektor riil. Gejolak di sektor finansial diduga turut menyebabkan tingginya pertumbuhan kredit ini karena para pengusaha merasa kesulitan untuk mendapatkan kucuran dana dari pasar

Sumber: Pertamina

2005 2006 2007 2008

M Solar Transp M Diesel M Solar Industri

modal maupun hutang dari institusi non-perbankan. Kredit bank kemudian menjadi tumpuan harapan para pengusaha ini.

Perkembangan Kredit Sektor Industri Gambar 1.40 10 15 20 25 30 35 40 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008 -10% 0% 10% 20% 30% 40% 50% 60% Kredit Industri gKredit Industri

Sumber: Laporan Bulanan perbankan

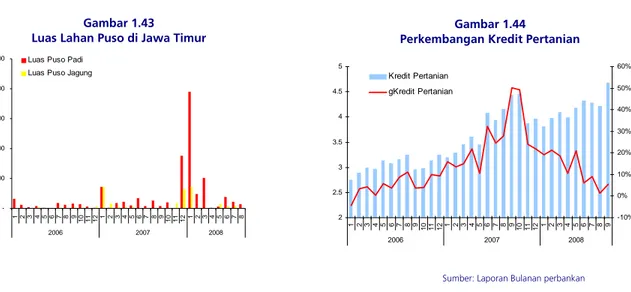

c. Pertanian

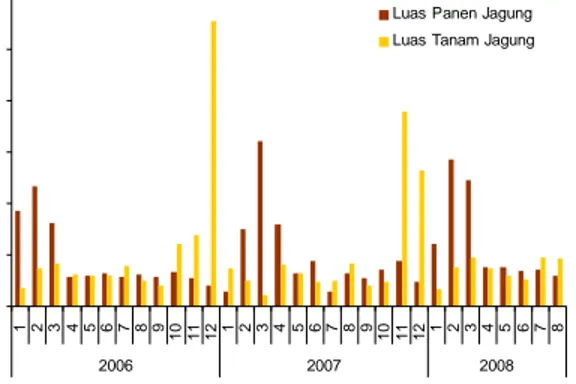

Kinerja sektor pertanian pada triwulan ini mengalami percepatan yang signifikan, dengan tumbuh sebesar 2,40% (yoy). Percepatan ini terkait erat dengan masih berlanjutnya musim panen kedua (gadu) di bulan Juli-Agustus 2008. Aktivitas sektor pertanian pada triwulan ini diwarnai oleh awal musim panen kedua bagi padi dan musim tanam bagi jagung (Gambar 1.41 dan Gambar 1.42).

Tabel 1.6

Pertumbuhan Ekonomi Sektor Pertanian

Tw III 2008 Tw II 2008

No. Sub Sektor Pertumbuhan Sumbangan Pertumbuhan Sumbangan (%) (%) (%) (%)

1. Tanaman bahan makanan 0.59 0.41 0.09 0.53

2. Tanaman perkebunan 2.64 0.27 2.37 0.13

3. Peternakan & hasilnya 4.48 0.16 2.36 0.16

4. Kehutanan 6.67 0.01 18.91 0.01

5. Perikanan 5.98 0.10 7.96 0.10

Total 2.40 0.96 1.93 0.93

Sumber: BPS Jawa Timur

Subsektor tanaman bahan makanan, yang merupakan subsektor andalan, pada triwulan ini mampu tumbuh lebih tinggi tanpa gangguan yang berarti meskipun sempat dibayangi oleh musim kemarau yang panjang. Seiring dengan

tibanya musim hujan di awal triwulan IV nanti, subsektor tabama diproyeksikan akan dapat tumbuh lebih tinggi lagi.

Subsektor perikanan masih tumbuh melambat pada triwulan ini meskipun harga solar non-subsidi sudah mulai menurun. Nelayan sempat mengalami kesulitan untuk membeli solar sebagai bahan bakar karena harga yang dikenakan kepada mereka adalah harga non-subsidi (harga keekonomian). Di sisi lain, penghasilan dari melaut tidak selalu bisa diandalkan terutama di tengah lemahnya daya beli masyarakat.

Percepatan kinerja sektor pertanian pada triwulan ini tidak tercermin pada sisi pembiayaan, yaitu jumlah kredit perbankan yang disalurkan ke sektor pertanian. Laju pertumbuhan kredit perbankan ke sektor pertanian kembali menurun pada triwulan III-2008 ini hingga mendekati 0% (Gambar 1.44). Namun demikian, diduga tidak terdapat keterkaitan erat antara kredit pertanian dari perbankan dengan kinerja sektor riil-nya mengingat sebagian besar petani justru tidak memiliki akses terhadap kredit perbankan. Dalam sebuah penelitian yang

dilakukan oleh Kantor Bank Indonesia Surabaya2

, terungkap bahwa sekitar 56% petani yang menjadi responden menggunakan modal sendiri dalam usahanya. Hal ini ditempuh karena karena kepemilikan lahan mereka yang relatif sempit sehingga tidak membutuhkan alokasi dana yang besar untuk memulai usaha produksinya. Mereka kemudian menyisihkan sebagian keuntungan dari masa panen sebelumnya untuk membiayai musim tanam berikutnya.

Gambar 1.41 Gambar 1.42

Luas Lahan Tanam dan Panen Jagung di Jawa Timur Luas Lahan Tanam dan Panen Padi di Jawa Timur

-100,000 200,000 300,000 400,000 500,000 600,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008

Luas Panen Jagung Luas Tanam Jagung

-100,000 200,000 300,000 400,000 500,000 600,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008

Luas Panen Padi Luas Tanam Padi

Sumber: Dinas Pertanian Jawa Timur Sumber: Dinas Pertanian Jawa Timur

2

waan, dan Jasa

Persewaan

triwulan ini, dengan mencatat pe 7,91%, lebih rendah

dibanding triwulan II-2008 (8,65% Penurunan kinerja ini terjadi di semua subsektor kecuali subsektor lembaga keuangan bukan bank.

bankan mengalami sedikit pe iwulan

ini dengan tumbuh sebesar 7,35%, lebih rendah daripada triwulan II-2008 ini tercermin pada laju pertumbuhan

Dari

h

Gambar 1.43 Luas Lahan Puso di Jawa Timur

Gambar 1.44

Perkembangan Kredit Pertanian

-5,000 10,000 20,000 25,000 1 2 3 4 2 3 4 5 6 7 8 d. Keuangan, Perse

Sektor Keuangan, dan Jasa mengalami perlambatan pada

rtumbuhan sebesar ).

Subsektor per rlambatan pada tr

yang sebesar 7,96%. Perlambatan

kredit yang mulai melandai setelah selama dua tahun terakhir terus berada dalam tren peningkatan. Ekspansi kredit yang terus-menerus tidak diimbangi dengan pengumpulan Dana Pihak Ketiga (DPK) sehingga perbankan mengalami keketatan likuiditas dan harus mengerem laju kreditnya.

aspek keuangan, perbankan Jawa Timur sebenarnya masih mampu membukukan pendapatan bunga (interest-based income) dengan pertumbuhan yang terus meningkat. Peningkatan ini merupakan dampak dari melebarnya spread suku bunga yang ditawarkan oleh perbankan merespon kebijakan suku bunga tinggi yang ditetapkan oleh bank sentral. Di sisi lain, laju pendapatan non-bunga seperti fee-based income mengalami penurunan. Namun demikian, secara nominal pendapatan non-bunga masi relatif kecil (<10%) bila dibandingkan total pendapatan perbankan.

15,000

5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2006 2007 2008

Luas Puso Padi

-10% 0% 10% 20% 30% 40% 50% 60% 2 2.5 3 3.5 4 4.5 5 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

Luas Puso Jagung Kredit Pertanian

gKredit Pertanian

2006 2007 2008

sebesar 2,09% pada triwulan III-20 2008 yang

penjualan semen di Jawa Timur yang pertumbuhannya menunj

ja sektor bangunan ini mendapat tantangan dari kenaikan

e. Ban

e. Bangunan

Pada triwulan III-2008 ini,

Gambar 1.45

n Kredit dan DPK Perbankan Jawa Timur

Gambar 1.46

Perkembangan NIM Perbankan Jawa Timur Pertumbuha

50% 100% 150% 200%

Sektor Bangunan menunjukkan perlambatan kinerja meskipun tidak signifikan. Sektor Bangunan mencatat pertumbuhan

08, sedikit lebih rendah daripada triwulan II-tumbuh 2,96%. Penurunan kinerja ini dikonfirmasi oleh volume

ukkan tren menurun.

Kiner

berbagai harga bahan baku properti seperti besi, batu bata, dan pasir, dan semen, menyusul kenaikan harga BBM di bulan Mei 2008. Pengusaha properti di Jawa Timur dihadapkan pada pilihan sulit antara menaikkan harga jual atau memotong margin keuntungan mereka.

Gambar 1.47

Perkembangan Fee Based Income

Gambar 1.48

Perkembangan Interest Based Income

Sumber: Laporan Bulanan perbankan Sumber: Laporan Bulanan perbankan

Sumber: Laporan Bulanan perbankan

-100,000 200,000 500,000 1 9 300,000 400,000 600,000 700,000 800,000 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2006 2007 2008 -100% -50% 0%

Net Interest Margin

0% 5% 10% 15% 20% 25% 30% 35% 1 2 3 4 5 6 7 8 9 10 9 10 11 12 1 2 3 4 5 6 7 8 9

gNet Interest Margin

-50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 3 6 9 12 3 6 9 12 3 6 9 2006 2007 2008 0% 5% 10% 15% 20% 25% 30% 35% 40%

Fee Based Income gFee Based Income

11 12 1 2 3 4 5 6 7 8

2006 2007 2008

gDPK gKredit

Sumber: Laporan Bulanan perbankan

-3 6 9 12 3 6 9 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000 12 3 6 9 -5% 0% 5% 10% 15% 20% 25% 30% 35% 40%

Interest Based Income gInterest Based Income

Sumber : Asosiasi Semen

Tekanan ju pakan salah satu

unsur pend t untuk sektor properti

an yang melandai setelah sempat tumbuh tinggi di kisaran 30% (yoy) dalam beberapa triwulan terakhir. Seperti yang telah diprediksi sebelumnya, peningkatan suku bunga acuan BI-rate mulai berdampak pada laju penyaluran kredit properti di triwulan ini. Banyak bank menerapkan prosedur pengucuran KPR yang lebih selektif di tengah kebijakan moneter ketat ini. Laju KPR diperkirakan akan lebih ketat lagi di triwulan mend

n Perban

mber: Laporan Bulanan Perbankan

Gambar 1.49

Volume Penjualan Semen di Jawa Timur

Indonesia

ga muncul dari kredit properti yang meru ukung pertumbuhan sektor bangunan. Kredi mulai menunjukkan pertumbuh

atang seiring dengan fenomena keketatan likuditas di perbankan nasional. Dari sisi kualitas, tingkat non-performing loan (NPL) kredit properti masih tergolong wajar (di bawah 5%) dan bahkan terus menunjukkan tren menurun.

Sumber: Laporan Bulana kan Su

Gambar 1.50

Kredit Perbankan Sektor Properti

Gambar 1.51

Kredit Sektor Properti Per Penggunaan

Vol Penjualan Semen

100,000 200,000 300,000 400,000 500,000 600,000 0 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008 -40% -20% 80% 0% 20% 40% 60% 100% gPenjualan Semen 0 2,000,000 6,000,000 8,000,000 10,000,000 12,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000 10,000,000 11,000,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 1 2 3 4 5 6 7 8 9 10 11 12 2006 2007 2008 0% 5% 10% 15% 20% 25% 30% 35% 45% 40% 50% Kredit Properti gKredit Properti 4,000,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2006 2007 2008

Modal Kerja Investasi T <70 T >70 Rukan/Ruko

. Trans nikasi

komunikasi menunjukkan triwulan ini dengan mencatatkan pertumb

daripada pencapaian pada triwulan II-2008 yang sebesar 7,66%. tistik jumlah Gambar 1.52 NPL Kredit Properti 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 5.00 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

f portasi dan Komu

Sektor transportasi dan percepatan pada

uhan sebesar 8,21%, lebih tinggi

Angkutan laut yang sempat menunjukkan pertumbuhan rendah selama beberapa triwulan terakhir, pada triwulan ini menunjukkan perbaikan dengan tumbuh 11,45% (yoy). Percepatan ini tercermin pada sta

penumpang dan barang melalui Pelabuhan Tanjung Perak (Gambar 1.53), yang tampak meningkat dibandingkan dengan kondisi triwulan sebelumnya. Statistik arus kontainer yang dilayani oleh PT Terminal Petikemas Surabaya juga memberi indikasi yang sama (Gambar 1.54). Peningkatan kinerja ini terkait dengan puncak arus transportasi yang umumnya jatuh pada masa liburan Juni-Juli.

9

2006 2007 2008

NPL Properti

stru mengalami penurunan. Pada triwulan III-2008, pertumbuhan jumlah enumpang domestik di Bandar Udara Juanda menurun hingga mendekati 0%

(yoy)

Seperti yang telah direncanakan, program Bantuan Langsung Tunai (BLT) tahun 2008 dilakukan dalam dua tahap penyaluran, yakni tahap pertama sebesar

Gambar 1.53

Arus Pen ng dan Barang di Tanjung Perak

Gambar 1.54

Statistik Kontainer PT TPS di Tanjung Perak umpa

Di sisi lain, kinerja angkutan udara dalam perekonomian Jawa Timur ju

p

sementara penumpang internasional masih tumbuh di kisaran 10% (yoy). Kondisi ini diprediksi terkait dengan meningkatnya harga tiket pesawat sejak awal tahun 2008 yang mengikuti tren harga minyak dunia. Namun demikian, situasi diperkirakan dapat berubah ketika harga minyak dunia menurun.

1.4. KESEJAHTERAAN Sumber: PT Terminal Petikemas Surabaya

Gambar 1.55

umpang Domestik di Bandara Juanda

Pen Gambar 1.56

Penumpang Internasional di Bandara Juanda

Sumber: BPS Sumber: BPS 0 20 40 80 100 120 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 0 200 400 600 1,000 1,200 1,400 60 2006 2007 2008 800

Jml Penumpang Volume Barang

0 20,000 40,000 60,000 80,0 100,000 120,000 140,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

Total kontainer (TEUS)

-20% -10% 0% 10% 20% 30% 40% gTotal Kontrainer 00 2006 2007 2008 0 50 100 150 200 250 300 350 400 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 Jml Penumpang Domestik 30% -40% -20% 0% 20% 40% 80% 100% 80 2006 2007 2008 -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% gPenumpang Domestik 0 10 20 30 40 50 60 70 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 Jml Penumpang Intl 2006 2007 2008 60% gPenumpang Intl

Rp300.000,00 (untuk 3 bulan penerimaan) dan tahap kedua sebesar Rp400.000,00 (untuk 4 bulan penerimaan). Realisasi penyaluran BLT di Provinsi Jawa

oso) dan Madura (Sumenep, Sampang).

Timur sendiri telah mencapai 94,22% (Tahap I) dan 88,54% (Tahap II) hingga akhir triwulan III-2008. Setelah sempat sedikit terganggu pada awal pelaksanaannya, penyaluran BLT Tahap II berlangsung lebih lancar dan tanpa gejolak yang berarti.

Di seluruh Jawa Timur, terdapat sejumlah 3,22 juta keluarga yang digolongkan sebagai keluarga miskin dan berhak atas BLT. Sebagian besar keluarga miskin tersebut berlokasi di daerah tapal kuda (Jember, Situbondo, Banyuwangi, Bondow ALOKASI BLT DISTRIBUSI KARTU DAYA SERAP TAHAP I DAYA SERAP TAHAP II (RTS) (RTS) (%) (%) NO. KOTA/KABUPATEN 1 KAB. BANGKALAN 93.23 93.1 99,74 99,52

2 KAB. BANYUW ANGI 156.7 3 90,72 90,49

3 KOTA B 48,13 4 KAB. BLITAR 78.181 74.8 95,59 95,22 5 KAB. BOJONEGORO 163.304 151.2 95,86 95,72 7 19 142. 32 65 ATU 6.005 4.796 78,52 92 74 6 KAB. BONDOWOSO 159.243 154.42 99,90 99,81 7 KAB. GRESIK 57.861 43.927 95,04 94,81 8 KAB. JEMBER 237.413 214.598 99,20 98,82 9 KAB. JOMBANG 76.704 61.481 82,73 12,52

10 KAB. KAB. MALANG 163.91 137.193 83,22 24,97

11 KAB. KAB. PASURUAN 127.544 115.134 90,13 89,74

12 KAB. PROBOLINGGO 137.626 136.136 99,59 99,24

13 KOTA KEDIRI 10.375 9.954 98,95 98,42

14 KAB. KEDIRI 105.661 88.447 96,17 95,86

15 KOTA KOTA BLITAR 4.689 4.47 93,86 93,45

16 KOTA KOTA MADIUN 6.318 5.283 99,35 98,97

17 KOTA PROBOLINGGO 8.921 8.376 97,98 95,77 18 KAB. LAMONGAN 111.411 111.411 97,97 97,80 19 KAB. LUMAJANG 85.825 71.139 81,92 79,30 20 KAB. MADIUN 60.144 50.94 99,18 98,89 21 KAB. MAGETAN 39.737 30.899 98,36 98,03 22 KOTA MALANG 24.272 20.266 98,50 94,26 23 KAB. MOJOKERTO 62.471 51.41 99,66 99,44 24 KOTA MOJOKERTO 4.984 4.627 99,60 99,46 25 KAB. NGANJUK 91.175 90.752 95,22 94,76 26 KAB. NGAW I 90.416 87.584 96,96 96,76 27 KAB. PACITAN 54.252 46.313 84,59 84,59 28 KAB. PAMEKASAN 95.103 93.903 98,18 97,81 29 KOTA PASURUAN 7.749 6.882 96,40 96,24 30 KAB. PONOROGO 98.027 91.436 93,24 92,96 31 KAB. SAMPANG 153.015 151.062 97,63 96,98 32 KAB. SIDOARJO 52.872 49.902 97,84 97,50 33 KAB. SITUBONDO 105.077 105.077 99,95 99,83 34 KAB. SUMENEP 128.789 114.601 87,10 70,21 35 KOTA SURABAYA 121.145 107.129 87,72 87,36 36 KAB. TRENGGALEK 73.009 68.516 93,68 93,39 37 KAB. TUBAN 102.02 100.991 96,67 97,62 38 KAB. TULUNGAGUNG 69.697 61.193 87,65 87,07 3.224.901 2.961.911 94,22 88,54 JUMLAH Tabel 1.7

Realisasi Bayar Bantuan Langsung Tunai di Jawa Timur

Namun demikian, dana BLT ini diyakini belum dapat memberi peningkatan kesejahteraan dalam jangka panjang dan berkelanjutan (sustainable). Penerima BLT umumnya menggunakan dananya untuk keperluan jangka pendek seperti membayar utang, membeli obat, dan membeli makanan. Nilai dana BLT tahap I yang sebesar Rp300.000,00 untuk masa 3 bulan bahkan umumnya hanya bertahan dalam jangka waktu rata-rata 1 bulan saja.

1.5. KEUANGAN DAERAH

Realisasi Penerimaan Asli Daerah (PAD) Provinsi Jawa Timur di triwulan III-2008 terus berlangsung lancar dan bahkan pada bulan Agustus III-2008 telah mencapai 91% target penerimaan tahun 2008. Penerimaan pos-pos utama, yaitu PKB, BBNKB, dan Pajak Bahan Bakar, telah mencapai masing-masing 77%, 113%, dan 83% pada bulan Agustus 2008 (Tabel 1.8). Pencapaian ini membuat pos PAD pada sisi Penerimaan APBD telah mencatatkan penerimaan sebesar Rp2,9 triliun hingga bulan Agustus 2008 (yaitu 82% dari target penerimaan di sepanjang 2008 yang sebesar Rp3,5 triliun).

Sementara itu, pendapatan daerah yang berasal dari Dana Perimbangan berupa Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU) telah terealisasi masing-masing sebesar 63% dan 75% (Tabel 1.9). Kondisi ini membuat pos Dana Perimbangan pada sisi Penerimaan APBD telah mencatatkan penerimaan sebesar Rp980 miliar (yaitu 73% dari pagu penerimaan tahun 2008 yang sebesar Rp1,34 triliun).

Tabel 1.8

Realisasi PAD Provinsi Jawa Timur hingga TwIII-2008 NO JENIS PEMUNGUTAN ARGET TH. ANGG. 2008

(Rp.)

BULAN AGT 2008 (Rp.) /D BULAN INI AGT 2008 (%)

1 Pajak Kendaraan Bermotor 1,409,500,000,000 155,737,725,900 1,090,566,996,230 77.37 2 Bea Balik Nama Kendaraan Bermotor 1,005,000,000,000 169,702,686,000 1,138,874,365,625 113.32 3 Pajak Bahan Bakar Kendaraan Bermotor 750,000,000,000 100,199,705,980 629,687,417,808 83.96 4 Pajak Air Permukaan 16,000,000,000 1,721,722,238 11,887,157,798 74.29 5 Pajak Air Bawah Tanah 16,150,000,000 1,509,695,885 12,496,208,165 77.38 6 Retribusi Jasa Usaha 2,000,000,000 186,860,065 1,635,995,045 81.8 7 Pendapatan Denda Pajak - 6,437,665,270 43,469,983,465 - 8 Penerimaan Lain-lain (Kontribusi Parkir) 4,050,000,000 586,061,875 3,981,687,425 98.31

JUMLAH 3,202,700,000,000 436,082,123,213 2,932,599,811,561 91.57

T S

Sumber: Dipenda Provinsi Jatim

Tabel 1.9

Realisasi Dana Perimbangan Provinsi Jawa Timur hingga TwIII-2008

Juta Rp

Item Pagu Realisasi %

DBH 279,780 176,160 63% DAU 767,1461,022,861 75% DAK - - 0% Dana Otsus - - 0% D. Penyesuaian 40,801 36,933 91% Total 980,2391,343,442 73%