TINGKAT KEPUASAN NASABAH TABUNGAN TERHADAP PELAYANAN BANK : STUDI KASUS DUA BANK DI BANDAR JAYA KECAMATAN TERBANGGI BESAR

KABUPATEN LAMPUNG TENGAH

(Customers’ Satisfaction on Bank’s Services: A Cases Study Of Two Banks in Bandar Jaya, Terbanggi Besar District, Central Lampung Regency)

Tika Mustika, Agus Hudoyo, Eka Kasymir

Jurusan Agribisnis, Fakultas Pertanian, Universitas Lampung, Jl. Prof. Dr. Soemantri Brojonegoro No.1 Bandar Lampung 35145, Telp. 089655362244, e-mail: [email protected]

ABSTRACT

The economic growth in the Central Lampung district has been increasing the demand of financial service. It has been affecting the growth of banks. Furthermore among banks has been competing to obtain and retain their customers. To do so, a bank has to fulfill the expectation of its customers. The main objective of this research is to investigate the performance of bank in fulfilling the expectation of its customers. Two banks in Bandar Jaya of Central Lampung district were choosen. From each bank, 30 respondents wereinterviewed by using questioners. Data were analyzed using the Importance Performance Analysis (IPA). The results showed that Bank A dan Bank B were under performed based on customers expectation in this two atributes, i.e. the speed of giving service and the response to new customers. In Bank A, the atribute of response to customers using telephone was under performed.

Key words : service, performance, Importance Performance Analysis (IPA), bank, customers satisfaction PENDAHULUAN

Lampung Tengah merupakan salah satu kabupaten yang memiliki kontribusi cukup besar terhadap perekonomian di Provinsi Lampung. Hal ini ditinjau dari pendapatan domestik regional bruto pada 2011 yang mengalami peningkatan 11,96 persen dari tahun sebelumnya. Peningkatan pendapatan masyarakat pada umumnya seiring dengan pertumbuhan ekonomi. Peningkatan pendapatan ini selanjutnya, meningkatkan permintaan terhadap jasa keuangan (BPS Lampung 2012).

Selanjutnya menurut BPS (2012) kontribusi lembaga keuangan, persewaan dan jasa perusahaan terhadap produk domestik regional bruto Kabupaten Lampung Tengah pada 2011 adalah 6,42 persen. Lembaga keuangan di Lampung Tengah tidak hanya ada pada wilayah perkotaan saja, namun banyak bank yang telah melirik wilayah pedesaansebagai peluang usaha bisnis yang cukup menjanjikan.

Kabupaten Lampung Tengah merupakan kebupaten yang memiliki jumlah lembaga keuangan terbanyak setelah Bandar Lampung, yakni sebanyak 76 unit lembaga keuangan. Peningkatan pendapatan, khususnya di pusat-pusat kegiatan perekonomian memicu pertumbuhan

bank. Bank-bank ini saling bersaing dalam memperoleh dan mempertahankan nasabah. Oleh karena itu, bank dituntut untuk memberikanpelayanan yang sesuai dengan keinginan nasabah. Walaupun demikian, kinerja berbagai jenis pelayanan tidak sesuai dengan harapan nasabah, sehingga sering terjadi kesenjangan antara apa yang diharapkan nasabah dan kinerja yang diberikan bank. Salah satu pusat kegiatan perekonomian di Lampung Tengah adalah Kecamatan Terbanggi Besar. Sebagai ibukota kecamatan, Kelurahan Terbanggi Besar memiliki jumlah bank terbanyak dari kelurahan lainnya. Pada pengembangan bisnis perbankan tidak hanya aspek pelayanan saja yang diutamakan tetapi ada aspek lain yang penting untuk dikembangkan yaitu pemasaran. Menurut Kotler (2000), tujuan utama kegiatan pemasaran suatu perusahaan adalah untuk memenuhi harapan para pelanggan. Menurut Supranto (2001) untuk menganalisis kinerja pelayanan (performance) perusahaan. Guna menilai harapan pelanggan dan kinerja perusahaan digunakan pendekatan metode IPA (Importance Performance Analysis). Penelitian ini bertujuan untuk mengetahui harapan nasabah terhadap kinerja bank, dan kesesuaian kinerja bank terhadap harapan nasabah.

METODE PENELITIAN

Penelitian dilaksanakan di dua bank (A dan B) di Bandar Jaya. Penentuan lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan kedua bank tersebut merupakan bank pelopor dan cukup diminati oleh banyak nasabah. Bank A dan B merupakan bank konvensional, bukan termasuk BPR (Bank Perkreditan Rakyat) maupun Bank Syariah. Penelitian dilakukan pada April-Mei 2013.

Responden dalam penelitian ini adalah nasabah tabungan pada Bank A dan B Cabang Bandar Jaya. Metode yang digunakan dalam pengambilan sampel adalah aksidental sampling. Menurut Sugiyono (2007) aksidential sampling adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data.

Jumlah responden 60 yang terbagi menjadi 2 bagian yaitu 30 responden pada masing-masing bank. Pengumpulan data dilakukan dengan cara wawancara kepada nasabah. Pengolahan data dilakukan secara analisis kuantitatif menggunakan metode Importance Performance Analysis (IPA). Atribut merupakan bagian-bagian dari variabel. Atribut yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Kesesuaian bunga 2. Keragaman produk

3. Keragaman media transaksi 4. Ketersediaan peralatan kantor 5. Kelengkapan brosur dan formulir 6. Keamanan simpanan

7. Keamanan ATM 8. Keamanan data nasabah 9. Kepercayaan terhadap bank 10. Kecepatan pelayanan

11. Karyawan bank tidak diskriminatif 12. Ketelitian pelayanan front office 13. Ketelitian pencatatan teller 14. Keandalan ATM 24 jam 15. Tanggap terhadap nasabah baru

16. Tanggap menyelesaikan keluhan nasabah 17. Ketanggapan komunikasi melalui telepon 18. Keramahan dan etika berkomunikasi 19. Kerapihan karyawan

20. Kesesuaian lokasi

22. Keserasian interior 23. Ketersediaan tempat parkir 24. Ketersediaan toilet

Pada penelitian ini dilakukan uji validitas dan reabilitas terhadap kuisioner penelitian sebelum dilakukan servei. Uji validitas digunakan untuk mengukur sesuatu yang ingin diukur dengan menggunakan kuisioner. Sedangkan, reliabilitas digunakan untuk mengetahui kereliabelan dari atribut-atribut yang diajukan pada responden dengan menggunakan kuesioner. Uji validitas dan reabilitas menggunakan 30 responden di luar responden penelitian, sehingga distribusi skor akan lebih mendekati kurva normal.

Uji validitas dilakukan dengan menggunakan content validity yaitu dengan uji coba kuesioner pada responden yang mempunyai karakteristik sama di luar responden penelitian. Hasil masing-masing atribut pada kuesioner kemudian dikorelasikan dengan skor total (korelasi product moment).

Guna menguji realibilitas dilakukan dengan metode split half yaitu dengan cara membagi atribut yang bernomor genap dan ganjil. Kemudian dikorelasikan total skor atribut genap dan ganjil untuk memperoleh (r). Kemudian dilanjutkan dengan pengujian menggunakan rumus Spearman Brown yaitu:

r 1 2r R ……….. (1)

Hasil uji terhadap seluruh atribut yang digunakan (uji korelasi product moment). Nilai rata-rata validitas ke 24 atribut yang digunakan yaitu sebesar 0,521 yang berarti lebih besar dari angka kritik yaitu 0,361, berarti ke 24 atribut tersebut dinyatakan valid.

Uji reabilitas diperoleh hasil sebesar 0,87 yang berarti hasil uji reabilitas ke 24 atribut lebih besar dibandingkan dengan nilai angka kritik sebesar 0,632 menggunakan taraf signifikansi 5%. Setelah dilakukan uji validitas dan reabilitas,maka penelitian dapat dilanjutkan.

Metode Importance Performance Analysis (IPA) Importance Performance Analysis (IPA) digunakan untuk mendapatkan informasi tentang tingkat kepuasan pelanggan terhadap mutu pelayanan. Analisis dilakukan dengan cara

mengukur tingkat harapan dan tingkat kinerja. Banyak penelitian yang menerapkan metode IPA untuk menganalisis kepuasan pelanggan. Penelitian yang menggunakan metode IPA mengenai kepuasan pelanggan diantaranya oleh Setyawan (2008), Irfannudin (2007), Nursyamsi (2008) dan Indrawati (2008). Berbeda dengan penelitian tersebut, penelitian ini menganalisis dua bank dengan menggunakan metode IPA.

Menurut Supranto (2001) metode IPA dilakukan melalui tahapan-tahapan sebagai berikut:

1. Menghitung tingkat kesesuaian

Tki= Xi Yi x 100 %... (2) Keterangan :

Tki = Tingkat kesesuian responden Xi = Skor penilaian kinerja restoran Yi = Skor penilaian harapan restoran

2. Menghitung rata-rata kinerja dan harapan seluruh pelanggan X=∑ Xi n Y= ∑ Yi n ... (3) Keterangan :

X =Skor rata tingkat kinerja Y = Skor rata-rata tingkat harapan ∑ Xi = Jumlah skor tingkat kinerja ∑ Yi = Jumlah skor tingkat harapan n = Jumlah responden

3. Menghitung rata-rata kinerja dan harapan seluruh atribut X=∑ N i=1 Xi K Y= ∑ N i=1 Yi K ... (4)

K = Banyaknya atribut yang dapat mempengaruhi kepuasan pelanggan.

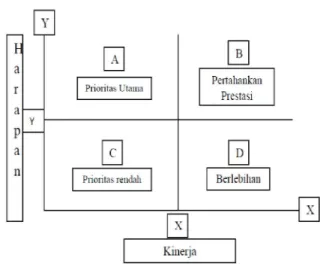

Setelah dilakukan perhitungan, maka dibuat diagram kartesius untuk melihat pembagian kuadran-kuadran atribut. Adapun Gambar 1. Diagram kartesius dapat dilihat di bawah ini: Keterangan:

1. Kuadran 1 menunjukkan unsur-unsur produk maupun jasa yang sangat penting bagi nasabah, namun pihak bank belum melakukan sesuai

dengan keinginan nasabah, sehingga menimbulkan rasa tidak puas.

Gambar 1. Diagram kartesiusmetode Importance Perfomance Analysis

2. Kuadran 2 menunjukkan bahwa unsur-unsur produk maupun jasa yang dianggap penting oleh nasabah telah dilaksanakan dengan baik dan dapat memuaskan nasabah, sehingga harus dipertahankan.

3. Kuadran 3 menunjukkan bahwa unsur-unsur produk maupun jasa yang dianggap kurang penting pengaruhnya bagi nasabah, tapi pelaksanaan yang dilakukan perusahaan biasa saja.

4. Kuadran 4 menunjukkan bahwa unsur-unsur produk maupun jasa yang dianggap kurang penting oleh nasabah tapi dilaksanakan secara berlebihan oleh perusahaan, sehingga menghasilkan kinerja yang sangat memuaskan bagi nasabah.

HASIL DAN PEMBAHASAN Analisis Kinerja Dan Harapan

Kepuasan nasabah pada dasarnya merupakan keadaan di mana kebutuhan, keingingan dan harapan dapat terpenuhi melalui produk yang dikonsumsi (Santoso 2005). Harapan itu sendiri merupakan standar yang diterapkan kinerja aktual yang akan dinilai. Berdasarkan data yang diperoleh dari hasil survei terhadap nasabah maka dapat dianalisis tingkat kinerja dan harapan pada tiap-tiap atribut. Tingkat kinerja dan harapan pada Bank A dan B terlihat pada Tabel 1.

Tabel 1. Tingkat kinerja dan tingkat kepentingan Bank A dan B

No. Atribut

Bank A Bank B

Kinerja Harapan Kesesuaian

(%) Kinerja Harapan

Kesesuaian (%)

1. Kesesuaian bunga 3.83 4.07 94 3.50 4.00 88

2. Keragaman produk 3.87 4.10 94 3.77 4.13 91

3. Keragaman media transaksi 3.90 4.27 91 3.97 4.20 94

4. Ketersediaan peralatan kantor 4.00 4.40 91 3.76 4.20 90

5. Kelengkapan brosur dan formulir 4.00 4.35 92 4.07 4.37 93

6. Keamanan simpanan 4.47 4.70 95 4.20 4.47 94

7. Keamanan ATM 4.37 4.80 91 4.03 4.77 85

8. Keamanan data nasabah 4.40 4.90 90 4.23 4.70 90

9. Kepercayaan terhadap bank 4.13 4.53 91 4.20 4.47 94

10. Kecepatan pelayanan 3.97 4.70 84 3.63 4.47 81

11. Karyawan bank tidak diskriminasi 4.00 4.40 91 4.10 4.43 92 12. Ketelitian pelayanan front office 3.83 4.43 86 3.97 4.57 87

13. Ketelitian pencatatan teller 4.27 4.70 91 4.13 4.73 87

14. Keandalan ATM 24 jam 4.43 4.80 92 4.30 4.70 91

15. Tanggap terhadap nasabah baru 4.00 4.47 89 3.67 4.53 81 16. Tanggap menyelesaikan keluhan

nasabah 3.83 4.43 86

4.03 4.37 92

17. Ketanggapan komunikasi melalui

telepon 3.97 4.47 89

3.53 4.33 82

18. Keramahan dan etika berkomunikasi 4.17 4.36 96 3.90 4.33 90

19. Kerapihan karyawan 4.17 4.27 98 3.77 4.33 87

20. Kesesuaian lokasi (strategis) 4.17 4.40 95 4.03 4.20 96

21. Kenyamanan ruang tunggu 4.20 4.50 93 4.00 4.40 91

22. Keserasian interior 3.87 4.07 95 3.77 4.10 92

23. Ketersediaan tempat parkir 3.87 4.37 89 3.93 4.40 89

24. Ketersediaan toilet 3.80 4.30 88 3.63 4.23 86

Rata-rata 4.06 4.45 91 3.92 4.39 89

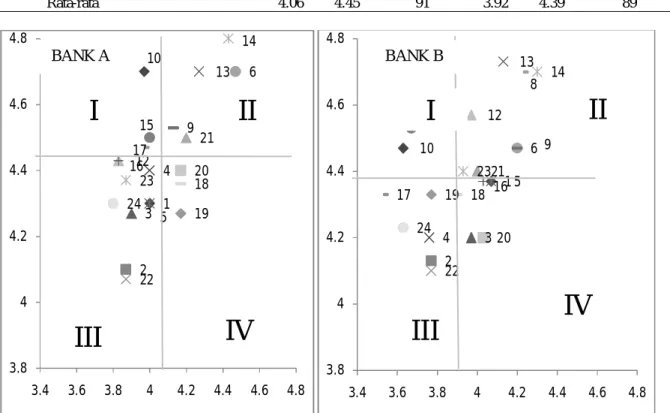

Gambar 2. Diagram kartesius atribut–atribut yang mempengaruhi kepuasan nasabah di bank

1 2 3 4 5 6 9 10 12 13 14 15 16 17 18 19 20 21 22 23 24 3.8 4 4.2 4.4 4.6 4.8 3.4 3.6 3.8 4 4.2 4.4 4.6 4.8 1 2 3 4 5 6 8 9 10 12 13 14 15 16 17 19 18 20 21 22 23 24 3.8 4 4.2 4.4 4.6 4.8 3.4 3.6 3.8 4 4.2 4.4 4.6 4.8 BANK B BANK A

III

IV

II

I

IV

III

II

I

BANK AAnalisis Tingkat Kesesuaian

Dari hasil evaluasi dapat dilihat bahwa rata-rata tingkat kesesuaian antara harapan dan kinerja pada Bank A yaitu 91% dinilai sangat memuaskan. Selain itu diketahui bahwa pada bank B rata-rata tingkat kesesuaian antara tingkat kepentingan dengan tingkat kinerja yaitu sebesar 89% sangat memuaskan.

Diagram Kartesius

Pengukuran IPA dijabarkan kedalam diagram kartesius yang merupakan sistem koordinat yang digunakan untuk meletakkan objek berdasarkan nilai sumbu X dan sumbu Y. Diagram kartesius pada bank A dan B dapat dilihat pada Gambar 2. Pada diagram kartesius atribut–atribut yang mempengaruhi kepuasan nasabah di bank (Gambar 2), terlihat bahwa dari atribut pembentuk kepuasan nasabah pada Bank A dan B terbagi pada empat kuadran. Adapun interpretasi diagram karesius tersebut dapat dijelaskan sebagai berikut:

1. Kuadran I (Prioritas Utama)

Atribut-atribut pada Bank A yang berada di kuadran 1 yaitu: kecepatan pelayanan, tanggap terhadap nasabah batru dan tanggap dalam berkomunikasi melalui telepon. Kecepatan pelayanan dirasakan nasabah penting karena menilai perbandingan pelayanan yang dinilai bagi sebagian pengunjung cukup berbeda. Sebagai perbaikan sebaiknya pihak bank memberikan pelayanan yang cepat. Melalui cara memperbanyak jumlah teller dan customer servis operator (CSO) sehingga harapannya akan mempercepat pelayanan dan mengurangi lamanya waktu antrian bagi nasabah.

Pada Bank B, atribut yang termasuk kedalam kuadran I adalah kecepatan pelayanan dan tanggapan terhadap nasabah baru. Tanggapan terhadap nasabah baru, atribut tersebut masih berkaitan dengan kecepatan pelayanan. Pada penanganannya nasabah abru masih dinilai belum mendapatkan tanggapan yang cepat, hal ini dikarenakan nasabah yang baru terkadang masih bingung mengenai prosedur awal yang harus dilakukan terlebih dahulu sehingga perlu diberikan informasi mengenai prosedur, pengisisan formulir dan sebagainya sehingga nasabah baru tersebut merasa cepat ditanggapi.

Berbeda dengan penelitian Rosa (2009), atribut prosedur kerja pelayanan, kecepatan transaksi, kemampuan merealisasikan janji, bersikap adil dalam melayani, penawarkan suku bunga, dan kegiatan pemberikan hadiah atau undian perlu ditingkatkan. Hal ini disebabkan atribut-atribeut ini dianggap penting namun pelayanannya masih diraskan kurang oleh nasabah. Pada kuadran ini perlu dilakukan evaluasi peningkatan pelayanan untuk memenuhi keinginan nasabah.

2. Kuadran II (Prioritas Prestasi)

Atribut pelayana jasa yang berada pada kuadran II memiliki tingkat kepentingan dan tingkat kinerja yang tinggi. Bank A harus mempertahankan kinerja pada atribut-atribut pelayanan yang berada pada kuadaran II untuk mempertahankan dan meningkatkan kepuasan nasabah. Atribut-atribut yang berada pada kuadarn II untuk Bank A yaitu: keamanan simpanan, keamanan ATM, keamanan data nasabah, kepercayaan terhadap bank (citra baik bank), ketelitian pencatatan teller, keandalan ATM 24 jam, dan kenyamanan ruang tunggu. Keamanan ATM dan keamanan simpanan dinilai sudah cukup memuaskan karena selama ini nasabah yang menggunakan jasa tabungan maupun ATM pada saat melakukan tarik tunai ataupun pengecekan saldo selalu merasa aman dan tidak pernah terjadi pembobolan uang di ATM maupun tindak kejahatan lainnya.

Pada Bank B, atribut mutu pelayanan yang termasuk ke dalam kuadran II adalah: kelengkapan brosur dan formulir transaksi, keamanan simpanan, kepercayaan terhadap bank (citra baik bank), karyawan bank tidak diskriminasi kepada semua nasabah, ketelitianm pelayanan front office, ketelitian pencatatan teller, keandalan ATM 24 jam, kenyaman ruang tunggu, dan ketersediaan fasilitas tempat parkir. Karyawan bank tidak diskriminasi kepada semua nasabah, atribut ini dinilai memuaskan karena Bank B menggunakan nomor antrian dimana pelayanan berdasarkan nomor antrian. Nasabah yang memiliki nomor antrian pertama akan dilayani pertama dan dilajutkan dengan antrian selanjutnya. Kinerja atribut pada kuadran ini perlu dipertahankan karena pada umumnya tingkat pelaksanaannya telah sesuai dengan harapan nasabah, sehingga dapat memuaskan nasabah.

3. Kuadaran III (Prioritas Rendah)

Atribut mutu pelayanan jasa yang berada pada kuadran III memiliki tingkat kepentingan yang rendah dan kinerja yang rerndah. Atribut-atribut pelayanan jasa ini memiliki tingkat prioritas yang rendah karena walaupun kinerja ditingkatkan tidak akan meningkatkan kepuasan nasabah secara signifikan. Atribut pelayanan jasa Bank A di kuadran III adalah kesesuaian bunga, keragaman produk, keragaman media transaksi, ketersediaan peralatan kantor, kelengkapan brosur dan formulir transaksi, karyawan bank tidak diskriminasi kepada semua nasabah, ketelitian pelayanan front office, tanggap menyelesaikan keluhan nasabah, keserasian interior, ketersediaan fasilitas tempat parkir, dan ketersediaan fasilitas toilet. Kesesuaian bunga tabungan dinilai tidak begitu penting karena nasbah menilai umumnya bunga yang ditawarkan setiap bank sama. Keragaman produk tabungan dinilai tidak bregitu penting karena menurut nasabah semua fungsi tabungan memiliki fungsi yang sama. Keserasian interior, atribut tersebut dinilai tidak begitu penting karena atribut tersebut tidak begitu penting karena interior yang digunakan bank tidak ada pengaruhnya terhadap mutu pelayanan abnk.

Pada Bank B atribut yang termasuk ke dalam kuadaran III adalah: kesesuaian bunga, keragaman produk, ketersediaan peralatan kantor, tanggap dalam berkomunikasi melalui telepon terhadap keluhan dan pertanyaan nasbah, keramahan dan etika berkomunikasi petugas bank, dan kerapian karyawan dan ketersediaan fasilitas toilet. Kesesuaian bunga tabungan dan keragaman produk tabungan dinilai tidak penting karena banyak nasabah yang menganggap umumnya produk dan bunga tabungan yang ditawarkan oleh setiap nbank umunya sama. Atribut yang berada pada kuadran ini tidak terlalu masalah karena prioritasnya rendah, namun kinerja tetap harus dalam keadaan baik.

4. Kuadran IV (Berlebihan)

Atribut pelayanan jasa yang berada pada kuadran IV memiliki tingkat kinerja yang tinggi tetapi tingkat kepentingannya rendah, sehingga atribut tersebut dianggap berlebihan dalam pelaksanaannya. Atribu-atribut pelayanan pada Bank A di kyuadran IV adalah keramahan dan etika berkomunikasi petugas bank, serta

kerapian karyawan dan kesesuaian lokasi (strategis). Keramahan dan etika berkomunikasi petugas dinilai berlebihan karena nasbah tidak bergitu membutuhkan pelayanan tersebut justru yang nasabah butuhkan komunikasi yang mudah dipahami oleh nasbah. Kerapian karyawan dinilai berlebihan karena nasabah tidak begitu memperhatikan penampilan karyawan, karena nasabah mengetahui jika setiap bank ada peraturan khusus yang mengharuskan karyawan berpakaian rapi dan sopan.

Pada Bank B, atribut yang termasuk ke dalam kuadran IV adalah keragaman media transaksi, tanggap menyelesaikan keluhan nasabah, dan kesesuaian lokasi (strategis). Keragaman media transaksi dinilai berlebihan karena banyak nasabah yang masih tidak begitu memanfaatkan jasa sms bankin, phone banking dan sebagainaya. Umumnya nasabah lebih memilih datang ke bank jika ingin mengitrim uang, mengecek saldo dan sebagainya. Ketanggapan menyelesaikan keluahan nasabah menurut persepsi nasabah juga dinilai kuran penting dan berlebihan, karena menurut sebagian nasabah atribut ini sudah sesuai standar bank. Setiap bak yang mengalami masalah akan cepat ditanggapi dengan melakukan berbagai prosedur.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan maka dapat ditarik kesimpulan yaitu kinerja Bank A dan B dari ke 24 atribut kinerja pelayanan bank sudah sesuai harapan nasabah, namun pada Bank A atribut kecepatan pelayanan, ketanggapan terhadap nasabah baru, dan ketanggapan melalui telepon masih dinilai baik oleh nasabah, sedangkan Bank B atribut yang masih dinilai baik yaitu kecepatan pelayanan, dan ketanggapan terhadap nasabah baru sehingga secara keseluruhan kinerja Bank A dan B sudah sesuai harapan nasabah. Kesesuaian kinerja masing-masing bank terhadap harapan nasbah secara keseluruhan dianggap sangat memuaskan dengan rata-rata di atas 90%.

DAFTAR PUSTAKA

Badan Pusat Statistik Provinsi Lampung. 2012. Lampung Tengah Dalam Angka 2012. BPS. Bandar Lampung.

Indrawati. 2008. Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah

Pada Bank XYZ. Universitas Diponegoro, Semarang.

Irfanuddin MNS dan T Sugiharto 2007. Analisis Tingkat Kepentingan Dan Kinerja Layanan: Studi Kasus Pada Bank Mandiri Dan Bank BCA. Proceeding PESAT (Psikologi, Ekonomi, Sastra Arsitek dan Sipil). Fakultas Ekonomi Universitas Gunadarma. Jakarta. Kotler P. 2000. Manajemen Pemasaran: Edisi

Milenium Jilid 1. PT Prenhalindo. Jakarta Nursyamsi I. 2008. Pengaruh Kualitas Pelayanan

terhadap Kepuasan Nasabah Kredit Cepat Aman (KCA) : Studi Kasus pada Perum Pegadaian di Makasar. Skripsi. Universitas Hassanudin. Makassar.

Rosa E. 2009. Analisis Tingkat Kepuasan Nasabah Terhadap Pelayanan PT. Bank Mandiri

PerseroTbk. Cabang Zainal Arifin Medan. Medan.

Santosa S. 2005. Menggunakan SPSS dan Excell Untuk Mengukur Sikapdan Kepuasan Konsumen. PT Elex Komputindo Gramedia. Jakarta.

Setyawan Y. 2008. Kualitas Pelayanan (Service Quality) Terhadap Kepuasan Konsumen R.M Ayam Bakar Wong Solo Cabang Malang. Skripsi. Jurusan Sosial Ekonomi. Fakultas Peternakan. Universitas Brawijawa. Malang.

Sugiyono. 2010. Statistik Untuk Penelitian. Alfabeta. Bandung.

Supranto J. 2001. Pengukuran Tingkat Kepuasan Pelanggan Untuk Menaikan Pangsa Pasar. Rineka Cipta. Jakarta.