OPTIMALISASI PORTOFOLIO PADA INDEX

LQ-45 DENGAN MEMBANDINGKAN

METODE SINGLE INDEX MODEL DAN

CONSTANT CORRELATION PERIODE

AGUSTUS 2009-JULI 2012

Edgar Pandu Putra, Dosen pembimbing Sarwo Edy Handoyo,

Universitas Bina NusantaraJalan Pramuka Sari 3, Rawasari, Jakarta 10570 Telp : 085691806900

Email : [email protected]

Abstrak

The purpose of this study to determine the combination of stocks that can form the optimal

portfolio and analyze the different levels of return and risk portfolios are formed using the

method of single index models and constant correlation. This research method is to simulate

the formation of optimal portfolios using the single index model and the constant

correlation, by taking shares incorporated in the LQ-45 index during the period August

2009 to July 2012. Portfolios are formed by the method of single index model consists of

UNTR, GGRM, KLBF, ASII, BBRI, BBCA, INDF, BBNI, and BMRI. Obtained from the

portfolio expected return of 18.828% and a risk of 2.494%. While portfolios are formed by

the constant correlation method consist of ASII, GGRM, INTP, JSMR, KLBF, PTBA,

SMGR, and UNTR. Obtained from the portfolio expected return of 19.707% and a risk of

1.584%. Based on portfolio performance assessment conducted, showed that portfolios

single index models, but based on the hypothesis test average difference (t test) showed that

the rate of return and risk resulting from the two methods did not differ significantly. (EPP)

Keywords: Method of single index models, constant correlation method, the optimal

portfolio.

Abstrak

Tujuan dari penelitian ini untuk mengetahui kombinasi saham yang dapat

membentuk portofolio optimal dan menganalisis perbedaan tingkat return dan risk

portofolio yang dibentuk dengan menggunakan metode single index model dan

constant correlation. Metode penelitian ini adalah dengan melakukan simulasi

pembentukan portofolio optimal menggunakan metode single index model dan

constant correlation, dengan mengambil saham yang tergabung dalam index LQ-45

selama periode Agustus 2009 sampai dengan Juli 2012. Portofolio yang dibentuk

oleh metode single index model terdiri dari UNTR, GGRM, KLBF, ASII, BBRI,

BBCA, INDF, BBNI, dan BMRI. Dari portofolio tersebut didapat expected return

sebesar 18,828% dan risk sebesar 2,494%. Sedangkan portofolio yang dibentuk

oleh metode constant correlation terdiri dari ASII, GGRM, INTP, JSMR, KLBF,

PTBA, SMGR, dan UNTR. Dari portofolio tersebut didapat expected return sebesar

19,707% dan risk sebesar 1,584%. Berdasarkan penilaian kinerja portofolio yang

dilakukan, didapatkan hasil bahwa portofolio yang dibentuk dengan metode

constant correlation lebih unggul dibandingkan portofolio yang dibentuk dengan

metode single index model, namun berdasarkan uji hipotesis beda rata-rata (uji T)

menunjukan bahwa tingkat return dan risk yang dihasilkan dari kedua metode tidak

berbeda secara signifikan. (EPP)

Kata Kunci : Metode single index model, metode constant correlation, portofolio

optimal

PENDAHULUAN

Latar Belakang Penelitian

Guna menciptakan kehidupan yang lebih baik di masa depan, perlu adanya sebuah upaya untuk

mempersiapkannya, salah satu caranya adalah dengan berinvestasi. Secara umum investasi dikenal sebagai suatu bentuk penundaan konsumsi saat ini untuk konsumsi di masa yang akan datang. Atau dapat disimpulkan bahwa investasi adalah kegiatan untuk menanamkan harta ataupun modal baik pada aktiva riil maupun aktiva finansial pada suatu unit usaha atau pendanaan dengan maksud memperoleh keuntungan pada masa yang akan datang.Dalam berinvestasi ada dua faktor yang paling dipertimbangkan oleh investor, yaitu tingkat pengembalian (return) dan risiko (risk). Dua faktor ini merupakan hal yang berlawanan, dalam arti investor menyukai return yang tinggi dan tidak begitu menyukai risiko yang tinggi. Pada kenyataan terdapat hubungan yang alami antara besarnya pengembalian dan besarnya risiko, karena semakin besar pengembalian yang diharapkan maka akan semakin besar pula risiko yang akan dihadapi atau tingkat pengembalian yang tinggi akan selalu diikuti dengan tingkat risiko yang tinggi pula.

Pasar modal merupakan suatu alternative investasi yang dapat mendatangkan keuntungan financial bagi investor individual maupun institusional. Namun agar memperoleh keuntungan financial, dibutukan suatu pemahaman karena menurut Pasaribu (2008:2) : “Shares of companies that go public is a

commodity-risk investment, because it is sensitive to changes - changes that occur, whether the change in the country and change from outside the country. These change certainly a risk for investors”. Yang

artinya : ”Saham perusahaan yang go public adalah komoditi investasi yang berisiko, karena bersifat peka terhadap perubahan yang terjadi, baik perubahan di dalam negeri maupun perubahan dari luar negeri. Perubahan-perubahan ini tentunya merupakan risiko bagi investor”.

Untuk itulah sebagai seorang investor yang pintar, penting untuk memperhatikan bagaimana investasi dapat menghasilkan pengembalian yang optimal pada tingkat risiko yang dapat diterima. Hal seperti ini bisa kita dapatkan jika kita membentuk sebuah portofolio, dengan membentuk portofolio maka saham-saham pilihan kita dapat terdiversifikasi sehingga berguna sebagai alat untuk meminimalisir risiko yang dapat di timbulkan oleh berbagai kondisi.

Sedangkan untuk memaksimalkan return yang didapat, diperlukan suatu metode untuk memilih saham-saham yang kemudian dimasukan kedalam portofolio yang dibuat. Oleh karena itu memilih suatu metode tersebut harus dilakukan secara cermat agar nantinya diperoleh suatu metode yang tepat guna mengoptimalkan pembentukan portofolio. Metode single index model dan constant corellation dapat menjadi alternative investor guna memilih metode dalam membentuk suatu portofolio yang optimal nantinya. Kedua metode ini cukup familiar serta relative lebih mudah digunakan dalam membentuk suatu portofolio yang optimal.

Menurut Pasaribu (2010:1) : “Likuiditas saham berhubungan positif terhadap harga ekuitas. Likuiditas yang semakin meningkat akan menurunkan biaya modal ekuitas dengan mengurangi kompensasi yang diminta investor untuk atas susahnya untuk menjual saham yang dimilikinya tersebut”.

Index LQ-45 dipilih karena saham-saham yang berada di index tersebut merupakan saham-saham yang

memiliki karakteristik cenderung stabil. Atau dengan kata lain saham tersebut termasuk saham-saham yang mudah diperjual-belikan (liquid) baik dalam kondisi pasar lemah maupun kuat, sehingga dengan mudahnya saham-saham LQ-45 diperjual-belikan maka akan dapat menunjukkan suatu portofolio yang optimal.

Berdasarkan uraian di atas maka dilakukan penelitian dengan judul “Optimalisasi Portofolio pada Index LQ-45 dengan Membandingkan Metode Single Index Model dan Constant Correlation Periode Agustus 2009-Juli 2012”.

Ruang Lingkup Penelitian

Untuk mempersempit pembahasan agar tidak terlalu luas dan menjadi tidak relevan dengan

object permasalahan, maka permasalahan yang dibahas sebagai berikut:

1. Menyusun portofolio yang berasal dari saham-saham index LQ-45 selama periode Agustus 2009-Juli 2012, dengan single index model dan constant correlation menggunakan excess return

2. Membandingkan metode mana yang lebih baik untuk digunakan dalam pembentukan portofolio optimal, dengan menganalisis perbedaan tingkat return serta risk dari portofolio yang dibentuk menggunakan single index model dan constant correlation.

Tujuan dan Manfaat Penelitian

1. Mengetahui kombinasi saham apa saja yang dapat membentuk portofolio optimal.

2. Menganalisis perbedaan tingkat return dan risk portofolio yang dibentuk dengan menggunakan metode single index model dan constant correlation.

METODE PENELITIAN

Jenis dan Sumber Data

Mengacu pada pendapat Supranto (2009) penelitian yang dalam pengumpulan data dan pengungkapan hasilnya menggunakan angka, maka penelitian tersebut dinamakan penelitian kuantitatif. Penelitian kuantitatif menggunakan pendekatan saintifik yang berfungsi untuk menguji hipotesis dan menjawab pertanyaan penelitian dengan menggunakan pengujian statistic.

Masih mengacu pada pendapat Supranto (2009) data yang telah diperoleh dan telah diolah oleh pihak lain, yang biasanya telah dipublikasi disebut data sekuder. Sehingga sumber data yang digunakan dalam penelitian ini adalah data sekunder, kerena sumber data dalam penelitian ini berupa index LQ-45, harga saham, dan BI rate yang diperoleh dari Bursa Efek Indonesia, Bank Indonesia, dan

www.duniainvestasi.com. Adapun data yang diperoleh guna penelitian ini antara lain:

1. Index LQ 45: Index ini terdiri dari 45 saham yang memiliki likuiditas dan kapitalisasi yang

cukup tinggi karena sebelum tercatat saham-saham tersebut telah melalui beberapa kriteria tertentu. Penelitian ini difokuskan pada data saham yang terdaftar pada index LQ-45, selama periode pengamatan Agustus 2009-Juli 2012 yang di terbitkan Bursa Efek Indonesia, setiap 6 bulan.

2. Harga saham: Harga saham yang digunakan adalah harga penutupan (close price), dari masing-masing perusahaan yang diteliti merupakan saham-saham yang termasuk dalam index LQ-45, selama periode pengamatan Agustus 2009-Juli 2012.

3. Risk free: Risk free yang digunakan didapat dari BI rate yang dikeluarkan oleh Bank Indonesia

(BI). BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau arah kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik.

Penentuan Jumlah Sampel

Metode sampling sistematis yang digunakan yaitu pengambilan sampel berdasarkan urutan dari anggota populasi yang telah diberi nomor urut. Pengambilan anggota populasi dilakukan dengan beberapa seleksi. Untuk itu, data (saham) yang diambil sebagai sampel adalah data-data yang lolos seleksi dan sesuai dengan kriteria pemilihan, yaitu: saham yang masuk selama 6 periode secara berturut-turut kedalam index LQ-45, dengan asumsi bahwa saham tersebut adalah saham yang memiliki kapitalisasi pasar dan likuiditas sesuai dengan kriteria yang ditetapkan index LQ-45.

Metode Pengambilan Sampel

Pengumpulan data adalah suatu prosedur yang sistematik dan standar untuk memperoleh data yang diperlukan. Dengan kata lain pengumpulan data merupakan salah satu bagian dalam penelitian, yaitu suatu kegiatan pengadaan data untuk keperluan penelitian.

Mengacu pada pendapat Supranto (2009) suatu cara pemilihan element-element dari populasi untuk menjadi anggota sampel dimana setiap element tidak mendapat kesempatan yang sama untuk dipilih kembali disebut bukan cara acak (nonrandom/nonprobability sampling). Mengacu pada pendapat tersebut, penelitian ini menggunakan metode nonprobability sampling, karena metode ini melakukan seleksi sampel berdasarkan pada kriteria tertentu atau judgement sampling, sehingga tidak memungkinkan setiap element dari populasi untuk dipilih kembali.

Metode Analisis Data

Metode yang dilakukan dalam penelitian ini adalah dengan menggunakan microsoft excell, dan juga rumus yang sesuai dengan penelitian pembentukan portofolio optimal. Metode ini terbagi ke dalam empat tahapan, yang pertama adalah tahapan analisis saham individual, kemudian yang kedua adalah analisis pembentukan portofolio dengan single index model, dan selanjutnya tahap yang ketiga adalah analisis

pembentukan portofolio dengan constant correlation. Serta tahapan yang terakhir adalah tahap penilaian kinerja portofolio.

Metode Penyajian Data

Mengacu pada Supranto (2009) data yang didapat tidak hanya cukup dikumpulkan dan diolah, tetapi juga perlu disajikan dalam bentuk yang mudah dibaca dan dimengerti oleh pengambil keputusan. Mengacu pada pendapat tersebut sehingga data yang disajikan dalam penelitian ini berbentuk tabel, gambar, maupun grafik yang digunakan untuk memudahkan pemahaman terhadap penelitian ataupun untuk mendukung penelitian lebih lanjut. Data yang disajikan terdapat dalam bagian isi penelitian maupun dalam bagian lampiran yang dapat memberikan gambaran serta informasi yang jelas.

Uji Statistik

Analisis statistik yang digunakan dalam penelitian ini adalah uji normalitas dan uji beda rata-rata (Paired sample t-test) untuk mengetahui apakah tingkat return dan risiko portofolio yang terbentuk menggunakan single index model berbeda secara signifikan atau tidak signifikan dengan portofolio yang terbentuk dengan constant correlation. Adapun dalam perhitungannya menggunakan software statistical

package for the social sciences ke 21 atau yang lebih dikenal SPSS 21.0.

ANALISIS DAN BAHASAN

Pembentukan Portofolio dengan Single Index Model

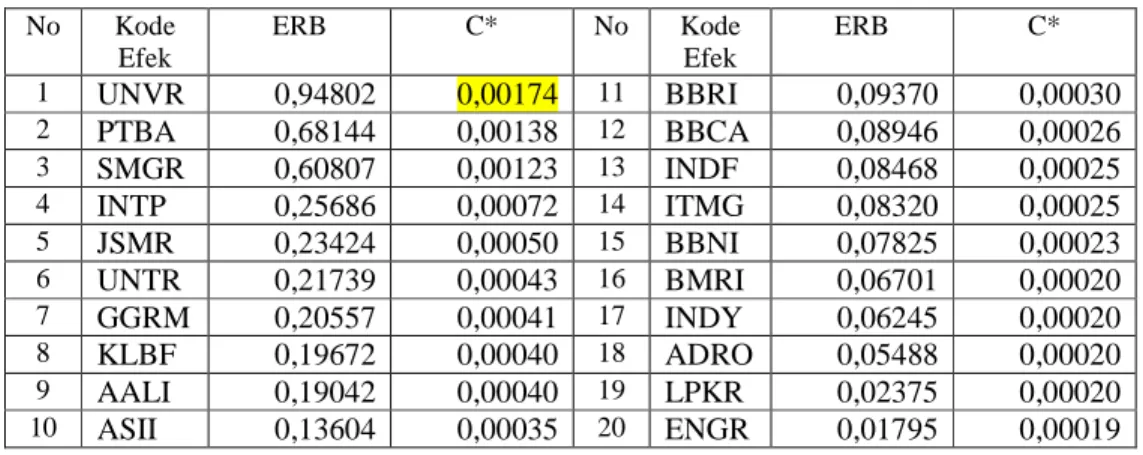

Untuk dapat menilai kinerja suatu saham, perlu dilakukan suatu seleksi berdasarkan kriteria excess

return to betta (ERB). Hanya saham yang memiliki ERB yang akan digunakan. Setelah mengetahui

saham yag memiliki ERB positive langkah selanjutnya adalah menghitung cut-off point untuk mengetahui saham apa saja yang dimasukan kedalam portofolio. Berikut adalah perhitungan ERb dan nilai cut-off point.

Tabel 2 Menentukan ERB dan Batas Cut-Off Point No Kode Efek ERB C* No Kode Efek ERB C* 1 UNVR 0,94802 0,00174 11 BBRI 0,09370 0,00030 2 PTBA 0,68144 0,00138 12 BBCA 0,08946 0,00026 3 SMGR 0,60807 0,00123 13 INDF 0,08468 0,00025 4 INTP 0,25686 0,00072 14 ITMG 0,08320 0,00025 5 JSMR 0,23424 0,00050 15 BBNI 0,07825 0,00023 6 UNTR 0,21739 0,00043 16 BMRI 0,06701 0,00020 7 GGRM 0,20557 0,00041 17 INDY 0,06245 0,00020 8 KLBF 0,19672 0,00040 18 ADRO 0,05488 0,00020 9 AALI 0,19042 0,00040 19 LPKR 0,02375 0,00020 10 ASII 0,13604 0,00035 20 ENGR 0,01795 0,00019

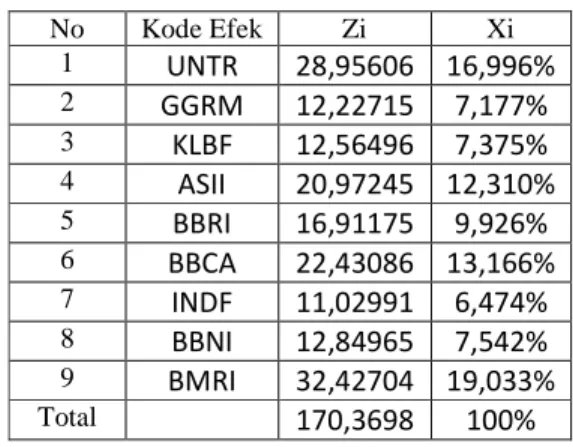

Menentukan Persentase Optimal Alokasi Dana

Setelah mendapat batasan cut-off point dan memilih saham yang masuk kedalam portofolio, langkah selanjutnya adalah menghitung persentase alokasi dana yang diberikan pada tiap saham. Namun Untuk dapat meningkatkan efisiensi serta optimalisasi dari portofolio yang terbentuk, maka dilakukan penambahan kriteria saham yang akan dimasukan kedalam portofolio. Saham yang memiliki alokasi

persentase di bawah 5% tidak akan dimasukan kedalam portofolio.

Kriteria ini ditentukan dengan 2 asumsi. Pertama dalam melakukan investasi di pasar modal, terutama saham, transaksi yang dilakukan harus memenuhi batas minimal pembelian maupun penjualan dengan satuan minimal yang disebut lot (500 lembar). Persentase alokasi yang terlalu kecil tidak akan menghasilkan kentungan yang maksimal. Hal ini dikarenakan setiap transaksi dikenakan fee baik membeli dan menjual, sehingga yang berdampak secara langsung kepada pendapatan yang diterima. Asumsi kedua adalah dengan jumlah saham yang dipersempit akan memberikan kesempatan investor untuk berkonsentrasi lebih dalam proses pengamatan portofolio yang dimiliki. Namun jika hal ini dilakukan maka terdapat beberapa alokasi yang tidak terpakai. Guna mencapai persentase maksimal (100%) maka dilakukan kembali proses perhitungan persentase alokasi dana dengan saham yang memenuhi kriteria yang telah disebutkan di atas. Berikut adalah persentase alokasi dana saham pembentuk portofolio ;

Tabel 3 Alokasi Dana Saham yang Memenuhi Kriteria Tambahan No Kode Efek Zi Xi 1 UNTR 28,95606 16,996% 2 GGRM 12,22715 7,177% 3 KLBF 12,56496 7,375% 4 ASII 20,97245 12,310% 5 BBRI 16,91175 9,926% 6 BBCA 22,43086 13,166% 7 INDF 11,02991 6,474% 8 BBNI 12,84965 7,542% 9 BMRI 32,42704 19,033% Total 170,3698 100%

Optimalisasi Portofolio dengan Constant Correlation

Sama seperti perhitungan dengan menggunakan excess return to betta pada metode single index

model, perhitungan dengan motoda constant correlation yang menggunakan excess return to standart deviation dalam memilih saham pembentuk portofolio yang optimal, juga hanya mengambil saham yang

memiliki ERS yang positive.

Namun Perhitungan cut-off point pada metode constant correlation sedikit berbeda dengan metode

single index model. Pada metode constant correlation, terlebih dahulu dilakukan perhitungan ρ, yang

diartikan sebagai koefisien korelasi. Mengacu pada pendapat Wardani (2009), perhitungan koefisien korelasi dapat menngunakan rumus excel correl. Correl menghitung koefisien korelasi antar realized

return saham A dengan realized return saham B. Berikut tabel perhitungan ERS dan nilai cut-off point :

Tabel 4 Menentukan ERS dan Batas Cut-Off Point

No Kode Efek ERB C* No Kode Efek ERB C*

1 AALI 0,48097 0,09962 13 INTP 1,90045 0,10660 2 ADRO 0,90744 0,15570 14 ITMG 1,19155 0,06329 3 ANTM 0,99619 0,14589 15 JSMR 3,14546 0,15864 4 ASII 2,50167 0,31957 16 KLBF 3,91448 0,18794 5 BBCA 1,88723 0,21377 17 LSIP 1,29577 0,05676 6 BBNI 1,52137 0,15480 18 PTBA 1,75270 0,07356 7 BBRI 1,81117 0,16726 19 SMGR 2,73411 0,11012 8 BMRI 1,57988 0,13357 20 UNTR 3,97191 0,15378 9 BUMI 0,32125 0,02504 21 UNVR 1,51044 0,05630 10 GGRM 2,97372 0,20054 11 INDF 1,54527 0,09763 12 INDY 0,43116 0,02562

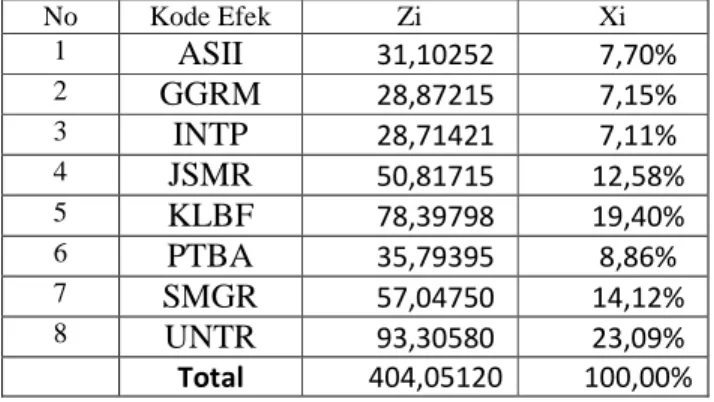

Menentukan Persentase Optimal Alokasi Dana

Setelah mengetahui nilai cut-off point dan memilih saham yang masuk kedalam portofolio, langkah berikutnya adalah menghitung persentase alokasi dana yang diberikan pada tiap saham. Berikut adalah tabel yang menampilkan persentase alokasi dana masing-masing saham.;

Tabel 5 Alokasi Dana Saham yang Memenuhi Kriteria Tambahan

No Kode Efek Zi Xi 1

ASII

31,10252 7,70% 2GGRM

28,87215 7,15% 3INTP

28,71421 7,11% 4JSMR

50,81715 12,58% 5KLBF

78,39798 19,40% 6PTBA

35,79395 8,86% 7SMGR

57,04750 14,12% 8UNTR

93,30580 23,09% Total 404,05120 100,00%Sama seperti metode single index model, metode constant correlation juga melakukan kriteria tambahan, dengan asumsi yang sebelumnya telah disebutkan pada metode single index model sebelumnya.

Evaluasi Kinerja Portofolio dengan Index Sharpe

Ukuran kinerja portofolio sebaiknya menjadi aspek kunci dalam proses pengambil keputusan investasi. Hal ini dikarenakan perangkat tersebut memberikan informasi yang diperlukan bagi investor dalam memilih metode portofolio mana yang sebaiknya digunakan. Untuk itu perlu adanya suatu tolak ukur dalam melakukan penilaian kinerja.

Tabel 6 Perbandingan Kinerja Portofolio Berdasarkan Rasio Index Sharpe

Portofolio Return Risk Risk Free Hasil Kinerja

Pasar 0,091453 0,042936 7,67E-05 2,128185773

Single Index Model 0,188284 0,024942 7,67E-05 7,545795208

Constant Correlation 0,19707 0,015835 7,67E-05 12,44028424

Dari tabel di atas dapat dilihat bahwa portofolio terbaik tidak hanya dilihat dari return yang dihasilkan, tetapi juga melihat hasil risiko yang disesuaikan. Sehingga dapat disimpulkan bahwa

portofolio terbaik adalah portofolio yang terbentuk dengan metode constant correlation, metode ini bukan hanya memiliki tingkat pengembalian yang relative lebih tinggi, melaikan juga memiliki risiko yang lebih bisa diterima.

Uji Statistik

Untuk mengetahui apakah terdapat perbedaan yang signifikan antara portofoio yang dibentuk oleh metode single index model dam constant correlation maka dilakukan uji analisis perbandingan rata-rata (paired sample t-test). Metode tersebut dilakukan untuk menguji perbandingan dua rata-rata sample yang berpasangan. Berikut tabel yang berisi uji perbandingan dua rata-rata antara expected return dari portofolio yang dibentuk dengan menggunakan metode single index model dan constant correlation :

Tabel 7 UjiBeda Return Portofolio yang Dibentuk dengan SIM dan CC

Tabel 8 Uji Beda Risk Portofolio yang Dibentuk dengan SIM dan CC Risk Paired Samples Test

Paired Differences t Sig. (2-tailed) df

Mean Std. Deviation Std. Error Mean 95% Confidence Lower Upper Pair 1 Sim- CC .00353 .00584 .0020 -.0013 .0084 1,709 7 ,131

Dari kedua metode pengujian dalam menyusun paired sampel T test juga disimpulkan bahwa Ha2 tidak dapat diterima. Hal ini mengartikan bahwa tidak ada perbedaan yang signifikan antara risk yang terbentuk dengan metode single index model dan constant correlation menurut olah data statistic paired

sample t-test.

Return Paired Samples Test

Paired Differences t df Sig.

(2-tailed) Mean Std. Deviation Std. Error Mean 95% Convidence Lower Upper Pair 1 Sim-CC -.0038 .01827 .00646 -.01911 .0114 -,593 7 ,572

Simpulan dan Saran

Simpulan

Penelitian ini telah melakukan pembentukan portofolio optimal dengan metode single index model dan constant correlation, dengan menggunakan data saham per 6 bulan selama periode Agustus 2009 sampai dengan Juli 2012. Saham pembentuk portofolio optimal diambil dari index LQ-45 dimana index tersebut memiliki 70% dari nilai kapitalisasi pasar. Berdasarkan penelitian yang telah dilakukan, maka dapat diambil suatu kesimpulan, yaitu :

1. Dengan menggunakan metode single index model dihasilkan 9 saham pembentuk portofolio optimal yaitu; UNTR, GGRM, KLBF, ASII, BBRI, BBCA, INDF, BBNI, dan BMRI. Dari portofolio tersebut didapat expected return sebesar 18,828% dan risk sebesar 2,494%.

2. Dengan menggunakan metode constant correlation dihasilkan 8 saham pembentuk portofolio optimal yaitu; ASII, GGRM, INTP, JSMR, KLBF, PTBA, SMGR, dan UNTR. Dari portofolio tersebut didapat expected return sebesar 19,707% dan risk sebesar 1,584%. yang sebagian besar didominasi oleh saham dari industri konsumsi serta industri perdagangan, jasa, dan investasi. Portofolio tersebut memiliki expected return sebesar 19,707%, dan risk sebesar 1,584%. 3. Berdasarkan penelitian yang dilakukan terdapat perbedaan return dan risk antara portofolio

optimal yang dibentuk dengan metode single index model dan constant correlation. Portofolio optimal yang dibentuk dengan metode constant correlation memiliki kinerja yang lebih baik jika dibandingkan dengan portofolio optimal yang dibentuk dengan metode single index model. Hal ini terlihat dari return yang lebih kecil 0,910% dibandingkan Portofolio optimal yang dibentuk dengan metode constant correlation. Dilihat dari risk yang dihasilkan portofolio yang dibentuk dengan constant correlatin juga mempunyai kinerja yang lebih baik jika dibandingkan dengan portofolio optimal yang dibentuk dengan metode single index model. Hal ini dapat dilihat dari

risk yang dihasilkan portofolio yang dibentuk dengan constant correlation lebih kecil 0,879%

dibandingkan risk yang didapat dari portofolio optimal yang dibentuk dengan metode single

index model. Berdasarkan uji paired sampel t-test disimpulkan bahwa tidak ada perbedaan yang

signifikan antara expected return dan risk yang dibentuk dengan metode single index model dan

Saran

Menyadari banyaknya kekurangan dari penelitian ini. Untuk itu diperlukan beberapa saran untuk penelitian selanjutnya guna memperbaiki dan menyempurnakannya. Berikut beberapa saran yang diberikan :

1. Pada penelitian selanjutnya disarankan untuk memperhitungkan kondisi fundamental setiap saham, volume perdagangan, serta variabel mikro lainnya. Karena diharapkan penentuan portofolio optimal lebih akurat.

2. Menggunakan index lainnya dalam pemilihan saham pembentuk portofolio, seperti bisnis-27, pefindo-25, serta JII.

3. Untuk menguji apakah terdapat perbedaan antara portofolio yang dibentuk dengan metode single

index model dan constant correlation, maka saham pembentuk portofolio sebaiknya lebih

diperbanyak. Hal ini bisa dilakukan dengan cara menghilangkan criteria tambahan yang dilakukan dalam penelitian ini. Namun jika hal ini dilakukan maka peneliti diharapkan menggunakan metode lain guna memantau portofolio yang dimilikinya.

Referensi

Angela H.Y Leung. (2009). Portofolio selection and risk management : an introduction empiral dem-

onstration and R- application, for stock portofolio. Thesis S2. University of California, Los

Angeles.

Bank Indonesia. (2013). http://www.bi.go.id/web/id/Moneter/BI+Rate/Data+BI+Rate

Bursa Efek Indonesia. (2013). http://www.idx.co.id/id/berandaperusahaantercata/pengumumanemite en.aspx.

Darmadji. T., Fakhruddin. H. M. (2011). Pasar modal di Indonesia. (edisi-3). Jakarta: Salemba Empat

Duniainvestasi.com. (2013). http://www.duniainvestasi.com/bei/.

Felix. (2011). Optimalisasi portofolio saham index LQ-45 dengan single index model pada periode

Januari 2008-Desember 2010. Skripsi S1. Universitas Bina Nusantara,Jakarta.

Hartono, Jogianto. (2011). Teori portofolio dan analisis investasi. (edisi-7). Yogyakarta:BPFE. Hirt, Geoffrey A. dan Block, Stanley B. (2008). Fundamentals of Investment Management (9th ed.).

New York: McGraw-Hill.

Pasaribu, B.F Rowland. (2009). Stock Portfolio With Fama-French Model In Indonesia Stock

Pasaribu, B.F Rowland. (2008). The Influence Of Corporate Fundamentals To ITS Stock Price.

Journal of Economic, and Business, 2(2), 101-113.

Pasaribu, B.F Rowland. (2010). Value at Risk- Portfolio : and Stock Liquidity. Journal of Economic,

and Business, 21(2), 105-127.

Priyatno, Duwi. (2012). Belajar cepat olah data statistic dengan SPSS. (edisi-1).Yogyakarta: Andi Offset

Rosdiana, Riska. (2012). Analisis optimalisasi portofolio saham syariah. Skripsi S1. Universitas Diponegoro, Semarang.

Sunariyah, S.E. M.Si. (2011). Pengantar pengetahuan pasar modal. (edisi-6). Yogyakarta:UPP STIM YKPN.

Supranto, J. (2009). Statistik teori dan aplkasi. (edisi-7). Jakarta: Erlangga.

Tandelilin, Eduardus. (2010). Portofolio dan investasi. (edisi-1). Yogyakarta: Kanisius.

Umanto, Eko. (2008). Analisis dan penilaian kinerja portofolio optimal saham-saham LQ-45. Jurnal ilmu Organisasi dan Administrasi, 15(3), 178-187.

Widyantini, Rahayu. (2005). Single index model and constant correlation untuk optimalisasi

portofolio: Analisa saham di Bursa Efek Jakarta. Tesis S2 tidak dipublikasikan. Universitas

Indonesia,Depok.

Riwayat Penulis

Edgar Pandu Putra lahir di kota Jakarta pada 17 Juni 1991. Penulis menamatkan pendidikan S1di Universitas Bina Nusantara dalam bidang akuntansi pada tahun 2013.