1

BAB II

KAJIAN TEORI

2.1 Sistem Akuntansi

Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan, laporan-laporan, dan prosedur-prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi serta melaporkan hasil-hasilnya. Sistem akuntansi ditinjau dari segi proses kegiatannya dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan, data keuangn suatu organisai, (Jusuf, 2005:395).

Mulyadi, (2001:3), mengemukakan bahwa sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang dikoordinasikan sedemikan rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengolahan perusahaan.

Selain itu menurut Baridwan, (2012:4) “sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil-hasil operasi. Begitu pula pengakuan Steven (dalam Baridwan, 2012:4) “sitem informasi akuntansi adalah suatu komponen

2

organisasi yang mengumpulkan, menggolongkan, mengelola, menganalisa, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak dalam (terutama manajemen).

Adapun menurut Nugroho, (2001:4) “Sistem Akuntansi adalah berbagai dokumen, alat komunikasi, tenaga pelaksana dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan.

Secara umum akuntansi adalah suatu nama yang diberikan pada suatu pelaksanaan sistem pencatatan yang berlaku umum atas berbagai kejadian dalam suatu kegiatan usaha. Secara khusus akuntansi adalah proses pengiktisaran, pengidentifikasian transaksi, kemudian dijurnal dan di posting ke buku besar guna untuk menghasilkan laporan keuangan.

Menurut Jusuf dan Tambunan, (2000:4) “akuntansi didefinikasikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efesian dan mengevaluasi kegiatan suatu organisasi”. Sedangkan Jusuf, (2001:5) “mengemukakan bahwa akuntansi dilihat dari dua segi yaitu:

1. Dari sudut pemakaian, akuntansi merupakan suatu disiplin ilmu yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efesian dan mengevaluasi kegiatan-kegiatan suatu organisasi.

3

2. Dari sudut kegiatan, akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisasian data keuangan suatu organisasi”.

Selain itu menurut Baridwan, (2008:1) “Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi dalam memilih alternatif-alternatif dari suatu keadaan.

Berdasarkan beberapa pengertian dari para ahli di atas, dapat ditarik kesimpulan bahwa pengertian sisten akuntansi adalah organisasi formulir-formulir, catatan dan laporan yang dikoordinasikan sedemikan rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengolahan perusahaan untuk mengawasi usahanya.

2.2 Unsur-Unsur Sistem Akuntansi

Menurut Mulyadi, (2001:99) bahwa sistem akuntansi penerimaan kas atas penjualan tunai terbagi atas:

a. Fungsi akuntansi b. Dokumen

c. Catatan akuntansi d. Prosedur

4 2.2.1 Fungsi Akuntansi

Fungsi akuntansi pada dasarnya adalah untuk membantu manusia dengan informasi keuangan yang dapat dipertanggungjawabkan, yaitu dalam menggunakan benda-benda ekonomi yang langka dan memiliki alternative kegunaan (Baswir, 1997:5).

Fungsi akuntansi adalah memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu atau periode tertentu (Harahap, 1999:1). Adapun fungsi-fungsi akuntansi yang terkait dalam penjualan tunai adalah sebagai berikut:

a. Bagian Order Penjualan

Fungsi ini menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran kas di bagian kassa.

b. Bagian Kassa

Fungsi ini menerima pembayaran uang sebesar harga barang yang terdapat pada faktur.

c. Bagian Pembungkus

Fungsi ini membungkus barang dan memberikannya kepada pembeli ditukar dengan faktur yang telah dilunasi.

d. Bagian Akuntansi

Fungsi ini mencatat transaksi penjualan tunai pada catatan harian jurnal umum atau jurnal khusus penjualan, jurnal penerimaan kas dan kartu

5

persediaan barang secara periodik serta membuat laporan penjualan sesuai dengan kebutuhan manajemen.

2.2.2 Dokumen

Baridwan (2012:7). Dalam hubungannya dengan sistem akuntansi, formulir dan dokumen adalah blangko-blangko yang digunakan untuk melakukan pencatatan dari suatu transaksi seperti faktur pembelian, voucher, formulir, dan lain-lain. Dalam setiap sistem yang disusun harus direncanakan adanya formulir dan dokumen-dokumen yang cukup yang akan digunakan dalam pencatatan, karena formulir dan dokumen-dokumen ini mempunyai peranan yang sangat penting dalam sistem akuntansi. Adapun dokumen-dokumen yang digunakan dalam penjualan tunai adalah sebagai berikut:

a. Faktur penjualan tunai (FPT)

Faktur ini diisi oleh bagian order penjualan dalam rangkap 3, yaitu:

- lembar 1akan diberikan kepada pembeli sebagai pengantar untuk kepentingan pembayaran barang kepada kassa,

- lembar 2 akan diserahkan kepada bagian pembungkus beserta barangnya sebagai perintah penyerahan barang ke pembeli yang telah membayar di kassa dan sekaligus sebagai slip pembungkus yang akan ditempel di pembungkus barang sebagai identitas barang, dan

- lembar 3 yang akan diserahkan ke bagian order penjualan yang akan dijadikan sebagai arsip sementara berdasarkan nomor urutnya sebagai pengendali apabila terjadi kejanggalan transaksi penjualan.

6 b. Pita Register kas

Dokumen yang dihasilkan oleh mesin register kas yang dioperasikan oleh bagian kassa setelah terjadi transaksi penerimaan uang dari pembeli sebagai pembayaran atas barang dan juga sebagai dokumen pendukung untuk meyakinkan bahwa faktur tersebut benar-benar telah dibayar dan dicatat dalam register kas.

Menurut Gillespie (dalam Baridwan 2012:8). Peranan atau kegunaan formulir dan dokumen-dokumen dalam sistem akuntansi adalah sebagai berikut:

a. Untuk menentukan hasil kegiatan perusahaan.

b. Untuk menjaga aktiva-aktiva dan utang-utang perusahaan. c. Untuk memerintahkan mengerjakan suatu pekerjaan.

d. Untuk memudahkan penyusunan rencana-rencana kegiatan, penilaiaan hasil-hasilnya dan penyesuaian rencana-rencana.

2.2.3 Catatan Akuntansi

Untuk mempermudah pembukuan, langka pertama yang harus dilakukan adalah mengumpulkan dokumen-dokumen, kemudian dokumen atau bukti transaksi tersebut harus dianalisis. Dalam menganalisa transaksi, transaksi dapat berasal dari transaksi antara perusahaan dan pihak luar.

Transaksi dapat dicatat dalam rekening-rekening yang benar, diperlukan analisa terhadap transaksi-transaksi tersebut untuk mengetahui pengaruh dari transaksi-transaksi tadi. Dokumen transaksi dianalisa untuk menentukan akan

7

dicatat bagaimana transaksi dan peristiwa yang terjadi (Suharli, 2006:50). Adapun catatan akuntansi yang digunakan dalam sistem penjualan adalah sebagai berikut:

1. Jurnal Penjualan

Jurnal Penjualan, catatan akuntansi ini digunakan untuk mencatat transaksi penjualan baik secara kredit maupun tunai.

2. Jurnal Umum

Jurnal Umum, catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode tertentu.

1. Kartu Persediaan.

Kartu Persediaan, catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

Menurut Jusuf dan Tambunan, (2000:33) “catatan akuntansi yang digunakan dalam sistem penjualan tunai yakni:

a. Jurnal penjualan (tunai)

Jurnal penjualan ini digunakan untuk merekam terjadinya transaksi penjualan barang. Terjadinya penjualan barang ini menambah jumlah penjualan yang ada.

b. Jurnal penerimaan kas

Jurnal penerimaan kas ini digunakan untuk merekam terjadinya penerimaan uang dari penjualan tunai yang akan menambah kas.

c. Kartu persediaan barang

Kartu persediaan barang ini berfungsi sebagai buku besar pembantu untuk mencatat pengurangan barang pada persediaan karena dijual.

8 2.2.4 Prosedur

Prosedur merupakan suatu kesatuan yang terdiri dari bagian-bagian yang saling berkaitan dengan tujuan transaksi perusahaan yang sering terjadi.

Prosedur menurut Marom, (2002:1) “prosedur merupakan urutan-urutan pekerjaan yang biasanya melibatkan beberapa orang dalam satu bagian atau lebih untuk menjamin adanya perlakuan seragam terhadap peristiwa atau kejadiaan berulang-ulang.

Prosedur merupakan urutan kegiatan klerikal yang terdiri dari menulis, menggandakan, menghitung, member kode, mendaftar, memilih, memindah dan membandingkan (Romney dan Paul 2003:9). Ada beberapa prosedur yang digunakan dalam sistem akuntansi penjualan yakni sebagai berikut:

1. Prosedur order penjualan.

Dalam proses order penjualan, bagian order penjualan berperan dalam menerima order dari pembeli, mengisi faktur penjualan tunai sebanyak 3 lembar yang akan didistribusikan masing-masing satu kepada pembeli sebagai bukti pembayaran ke bagian kassa, dikirimkan ke bagian gudang, dan untuk bagian order penjualan sendiri sebagai arsip dokumentasi yang akan disimpan menurut nomor urut faktur.

2. Prosedur penerimaan kas.

Penerimaan kas dilakukan oleh bagian kassa bersamaan setelah menerima faktur penjualan tunai dari bagian order penjualan tunai dari pembeli sekaligus mengoperasikan mesin cash register sehingga

9

menghasilkan bukti cash register yang akan ditempelkan pada faktur yang telah dibubuhkan cap lunas dan diserahkan kembali kepada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang.

3. Prosedur penyerahan barang

Proses penyiapan barang ditangani oleh bagian gudang setelah menerima faktur penjualan tunai dari bagian order penjualan sesuai dengan kuantiítas yang sebenarnya sekaligus pencatatannya kedalam kartu gudang yang akan diserahkan ke bagian pengiriman

4. Prosedur pencatatan kas.

Pencatatan kas ditangani oleh departemen akuntansi dalam jurnal penjualan dan penerimaan kas setelah menerima faktur penjualan tunai yang dilampiri oleh pita register kas dari bagian pengiriman barang.

Kesimpulan yang dapat diambil dari definisi tersebut di atas bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal (clerical operation) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar :

a. menulis. b. menggandakan. c. menghitung. d. memberi kode. e. mendaftar. f. memilih (mensortasi).

10 g. memindah.

h. membandingkan.

2.2.5 Unsur Pengendalian

Sitem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keadaan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.

Mulyadi (2001:163-170) mengemukakan tujuan sistem akintansi pengendalian intern menurut definisi tersebut adalah:

a. Menjaga kekayan organisasi.

b. Mengecek ketelitian dan keadaan data akuntansi. c. Mendorong efesiensi

d. Mendorong dipatuhinya kebijakan manajemen.

Unsur pokok sistem akuntansi pengendalian intern yakni:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanankan kegiatan pokok perusahaan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan cukup terhadap kekayaan, utang pendapatan dan biaya. Dalam organisasi

11

transaksi hanya terjadi atas otorisasi dari pejabat yang memiliki wewenang menyetujui terjadinya transaksi tersebut.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksanakan dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

4. Karyawan mutuhnya sesuai dengan tanggung jawabnya. Bagaimanapun baik struktur organisasi, sistem otorisasi prosedur pencatatan, serta bagai cara diciptakan untuk mendorong praktik yang sehat, semuanya sangan tergantung kepercayaan manusia yang melaksanakannya.

2.3 Penerimaan Kas

Menurut Jusuf, (2011:16) penerimaan kas yang berasal dari hasil dari penjualan tunai sebaiknya dilakukan dengan mesin regis kas di kassa pada saat transaksi penjualan terjadi. Untuk menjamin bahwa angka rupiah yang dimasukkan (dicatat) ke dalam mesin regis kas sesuai dengan harga jual yang sesungguhnya, maka mesin register harus ditempatkan pada loket kasir sedemikian rupa, sehingga dapat terbaca oleh si pembeli.

Penerimaan kas bisa berasal dari berbagai macam sumber yaitu dari penjualan tunai, penjualan aktiva tetap, pinjaman baik dari bank maupun dari wesel, setoran modal baru. Tetapi penerimaan kas perusahaan biasanya berasal

12

dari 2 sumber utama : penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segara digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapat menambah kas perusahaan. “Sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai” (Mulyadi,2003:455).

Penerimaaan kas bisa terjadi dengan berbagai macam cara seperti lewat pos, pembayaran langsung ke kasir atau pelunasan ke bank. Uang yang diterima bias berbentuk uang tunai, baik logam maupun uang kertas, cek, money order, bank draft, dan lain-lain.

Sistem Akuntansi Penerimaan Kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutag yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Sistem Akuntansi Penerimaan Kas adalah proses aliran kas yang terjadi di perusahaan adalah terus menerus sepanjang hidup perusahaan yang bersangkutan masih beroperasi. Aliran kas terdiri dari aliran kas masuk dan aliran kas keluar.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa sistem akuntansi penerimaan kas adalah suatu kesatuan untuk mengumpulkan, mencatat transaksi yang dapat membantu pimpinan untuk menangani penerimaan perusahaan.

13

Beberapa bentuk pembayaran dari langganan di dunia usaha yang dikenal antara lain :

a. Uang tunai. b. Cek. c. Giro bilyet.

d. Transfer lewat bank. e. Wesel bank.

Cara penerimaan uang dari langganan dapat dilakukan melalui cara : 1. Langganan membayar sendiri atau oleh petugasnya. 2. Harus ditagih oleh kreditur.

3. Kompensasi utang piutang.

2.4 Penjualan Tunai

Penjualan merupakan suatu proses pertukaran barang dan jasa dari suatu nilai sehingga membentuk satu penghasilan kepada penjual.

Menurut Chairul, (2002:28), penjualan artinya penjualan barang dagangan sebagai usaha pokok perusahaan dan biasanya dilakukan secara teratur.

Junaidin ( dalam Basu, 2001: 12) mengemukakan bahwa” penjualan adalah suatu kegiatan yang berkenan dengan penjualan barang atau jasa langsung kepada konsumen untuk menggunakan pribadi maupun untuk penggunaan bisnis.

14

2.5 Sistem Akuntansi Penerimaan Kas Atas Penjualan Tunai

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur (Mulyadi, 2008:456) yaitu:

Penerimaan kas dari Over The Counter Sale.

Dalam penerimaan kas dari Over The Counter Sales pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir dan kemudian menerima barang yang dibeli.

Penerimaan kas dari COD sales.

Cash On Delivery Sales (COD Sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan.

Penerimaan dari Credit Card Sales.

Penerimaaan kas dari Credit Card Sales merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual, yang memberikan kemudahan baik bagi pembeli maupun bagi penjual. Credit card dapat merupakan sarana pembayaran bagi pembeli, baik dalam over the counter sales maupun dalam penjualan yang pengiriman barangnya dilakukan melalui jasa pos atau angkutan umum.

2.5.1 Fungsi Penerimaan Kas Atas Penjualan Tunai

Menurut Mulyadi (2001:462) fungsi-fungsi yang terkait dalam sistem akuntansi penerimaan kas atas penjualan tunai terdiri dari:

15

Fungsi penjualan. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur dari penjualn tunai dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas

Fungsi kas. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli

Fungsi gudang. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman

Fungsi pengiriman. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli

Fungi akuntansi. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatatan transaksi penjualan dan penerimaan kas dan pembuatan laporan penjualan

2.5.2 Dokumen Penerimaan Kas Atas Penjualan Tunai

Adapun dokumen yang digunakan dalam sistem akuntansi penerimaan kas atas penjualan tunai menurut Mulyadi, (2001:463-469) adalah sebagai berikut:

Faktur penjualan tunai

Dokumen ini di gunakan untuk berbagai informasi yang di perlukan oleh manajemen mengenai transaksi penjualan tunai

16

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register)

Credit card sales slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit

Billof lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum

Faktur penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank Rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk memeriksa harga pokok produk yang dijual selama satu periode.

2.5.3 Catatan Akuntansi Penerimaan Kas Atas Penjualan Tunai

Menurut Mulyadi, (2001:468-469) dalam bukunya yang berjudul Sistem Akuntansi, ada beberapa catatan akuntasi yang digunakan dalam sistem akuntansi penerimaan kas atas penjualan tunai, yaitu:

Jurnal penjualan. Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

17

Kas xxx

Penjualan tunai xxx

Jurnal penerimaan kas. Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai.

Kas xxx

Penjualan xxx

Jurnal umum. Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual

Kartu persediaan. Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang di jual

Kartu gudang. Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi kuantitas persediaan yang disimpan digudang.

2.5.4 Prosedur Penerimaan Kas Atas Penjualan Tunai

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai menurut Mulyadi, (2001:469-470) sebagai berikut:

Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembelian melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi

18

gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

Prosedur penerimaan kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register dan cap” lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas di samping itu fungsi akuntansi mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada suatu hari. Dalam samping ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh

19

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor yang diterima dari bank melalui fungsi kas.

Prosedur pencatatan harga pokok penjualan.

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan.

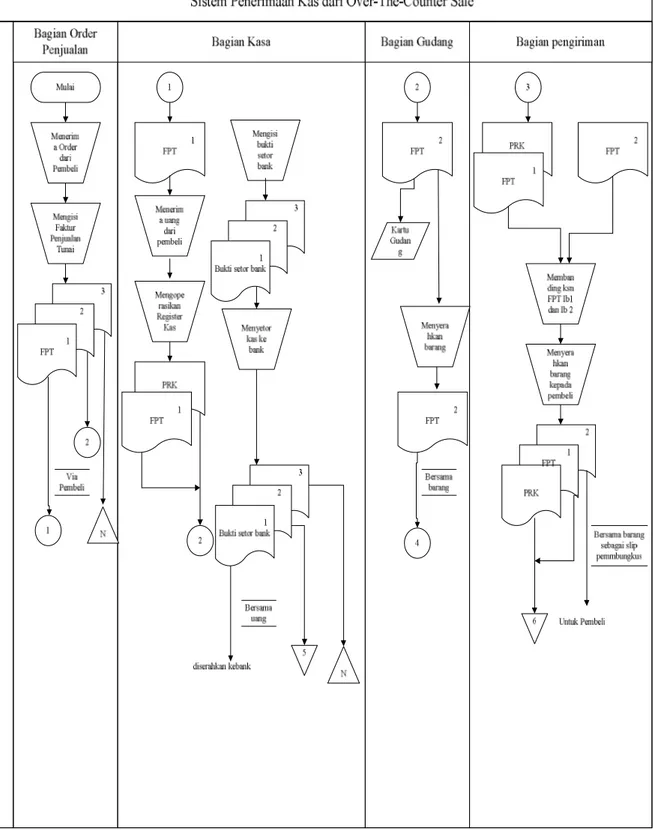

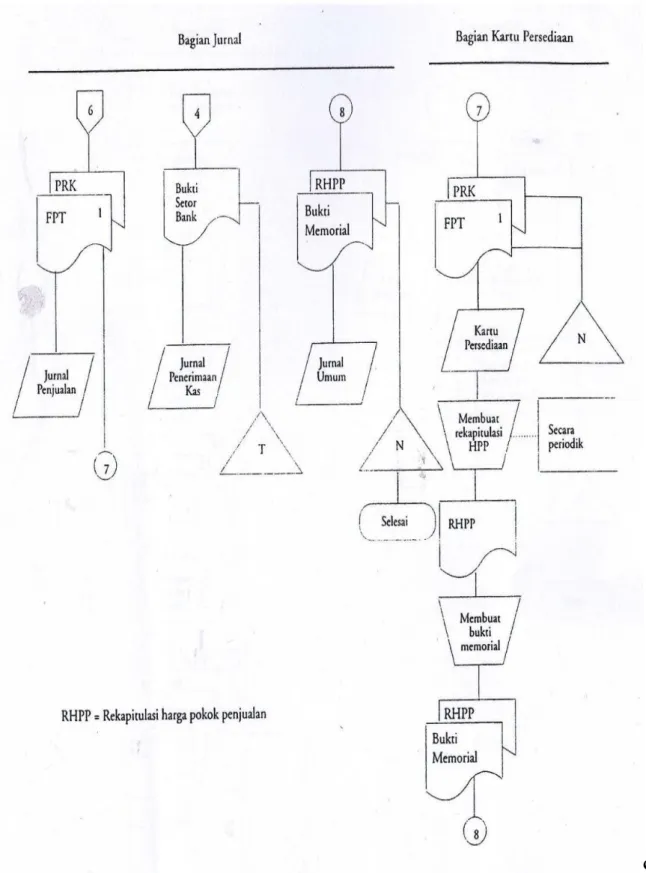

Adapun bagan alir dokumen berbagai sistem penerimaan kas. Berikut ini disajikan bagan alir dokumen sistem penerimaan kas dari berbagai sumber sebagai berikut:

20

A. Alir dokumen penerimaan kas dari Over The Counter Sale

21

Adapun jurnal pencatatan transaksi Over The Counter Sale sebanyak dua kali yakni sebagai berikut:

1. Berdasarkan faktur penjualan tunai yang dilampiri dengan pita register kas, bagian jurnal mencatat transaksi Over The Counter Sale kedalam jurnal penjualan dengan jurnal senagai berikut.

Penjualn tunai xxx

Pendapatan penjualan xxx

2. Berdasarkan bukti setor bank yang diterima dari bagian kasa, bagian jurnal mencatat bagian kas dari Over The Counter Sale didalam jurnal penerimaan kas dengan jurnal sebagai berikut.

Kas xxx

Penjualan tunai xxx

Pengunaan rekening proforma penjualan tunai dilakukan karena Over The Counter Sale dicatat didalam dua jurnal khusus: jurnal penjualan dan jurnal penerimaan kas. Penggunaan rekening proforma ini untuk menghindari pencatatan ganda (double ac-counting).

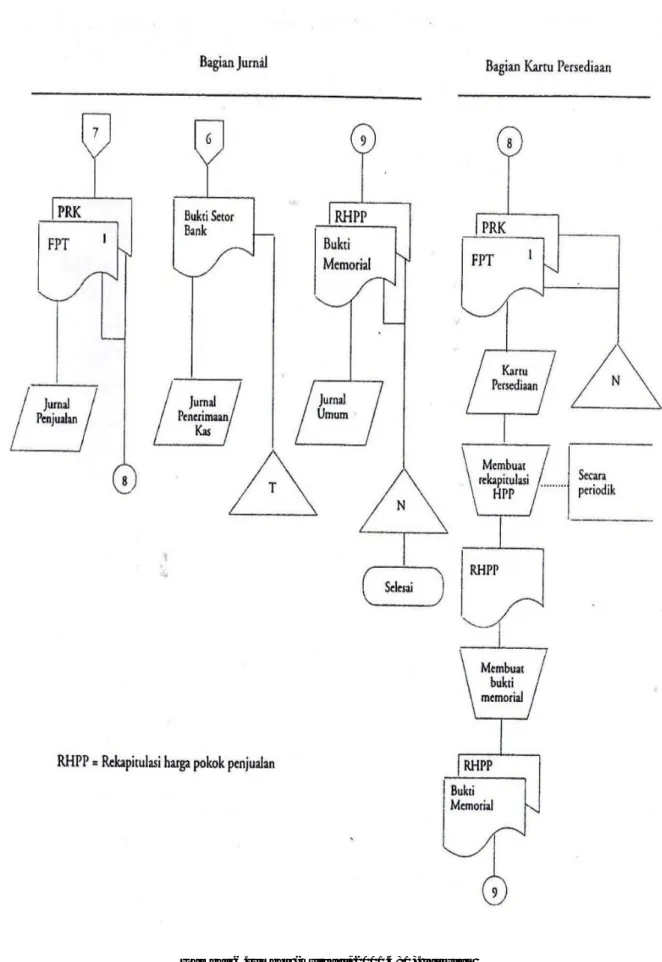

Pencatatan harga pokok barang yang dijual dilakukan oleh bagian jurnal berdasarkan bukti memorial sebagai dokumen sumber.Bukti memorial dibuat oleh bagian kartu persediaan berdasarkan rekapan harga pokok penjualan yang disusun atas dasar data yang direkam dalam kartu persediaan.Bukti memorial dicatat oleh bagian jurnal ke dalam jurnal umum dengan jurnal.

22

Harga pokok penjualan xxx

23

24

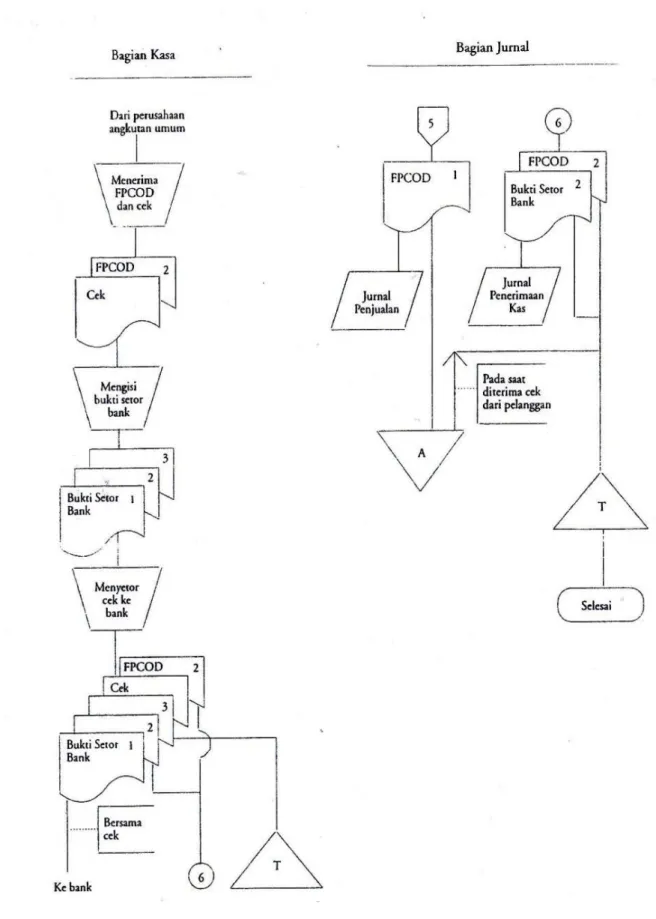

B. Alir dokumen penerimaan kas dari Cash On Delivery Sale

Gambar 3.sumber (mulyadi, 2001.478).

T

3 FPCOD

Diserahkan kepada perusahaan angkutan umum

Bersama barang Bagian Pengiriman

25

Bagian jurnal melakukan pencatatan Cash On Delivery Sale dua kali:

1. Berdasarkan faktur penjualan COD yang diterima dari bagian pengiriman, bagian jurnal mencatat transaksi penjualan COD di dalam jurnal penjualan dengan jurnal sebagai berikut.

Piutang penjualan xxx

Pendapatan penjualan xxx

2. Setelah cek diterima dari pelanggan melalui perusahaan angkutan umum disetorkan ke bank, berdasarkan bukti setor ke bank yang dilampiri dengan faktur penjualan COD bagian jurnal mencatat penerimaan kas dari

pelanggan di dalam jurnal penerimaan kas dengan jurnal:

Kas xxx

26

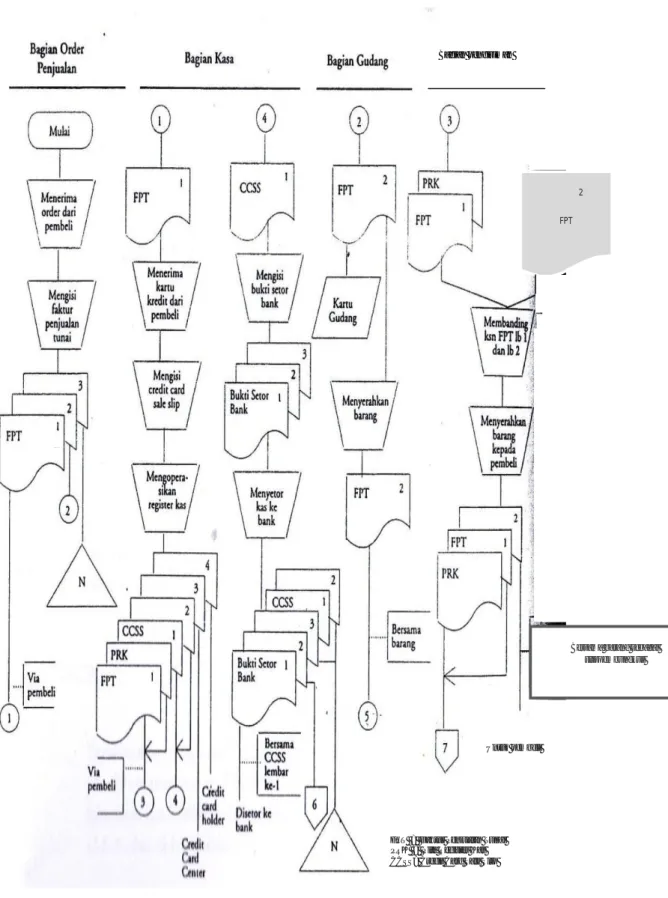

27 C. Penerimaan kas dari Credit Card Sale

Gambar 5.sumber (mulyadi, 2001.480).

2 FPT

Bersama barang sebagai slippembungkus

FPT = Faktur Penjualan Tunai PRK = Pita Register Kas CCSS= Credit Card Sale Slip

Untuk pembeli

28

29

2.5.5 Unsur Pengendalian Interen Penerimaan Kas Atas Penjualan Tunai

Adapun unsur pengendalian intern yang harus ada dalam sistem akuntansi penerimaan kas dari penjualan tunai menrut (Mulyadi, 2001:471- 473), adalah sebagai berikut:

A. Organisasi

Fungsi penjualan harus terpisah dari fungsi kas.Fungsi penjualan yang merupakan fungsi operasi harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan.

Fungsi kas harus terpisah dari fugsi akuntansi. Berdasarkan sistem unsur pengendalian intern yang baik, fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain: fungsi operasi dan fungsi penyimpanan. Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi

kas, fungsi pengiriman, dan fungsi akuntansi. Tidak ada transaksi penjualan tunai yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut.

B. Sistem Otoritas Dan Prosedur Pencatatan.

o Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formolir faktur penjualan tunai. Transaksi penjualan tunai dimulai dengan diterbitkannya faktur penjualan tunai oleh fungsi penjualan.

o Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan

30

pita register kas pada faktur tersebut. Sebagai bukti bahwa fungsi penerimaan kas telah menerima kas dari pembeli fungsi tersebut harus membubukan cap “lunas” dan menempelkan pita register kas pada faktur penjualan tunai.

o Penjualan dengan kartu kredit bank didahului degan permintaan otoritas dari bank penerbit kartu kredit. Masalah yang dihadapi oleh merchant dalam penjualan dengan kartu kredit dari bank adalah penentuan bonafiditas pemengang kartu kredit.

o Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai. Cap “sudah diserahkan” yang dibubuhkan oleh fungsi pengiriman pada faktur penjualan tunai membuktikan telah diserahkannya barang kepada pembeli yang berhak.

o Pencatatan ke dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap. Catatan akuntansi harus diisi informasi yang berasal dari dokumen sumber dibuktiklan dengan dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oleh pejabat yang berwenang.

o Pencatatan ke dalam catatan akuntansi harus oleh karyawan yang diberi wewenang untuk itu. Setiap pencatatan ke dalam catatan akuntansi harus di lakukan oleh karyawan yang diberi wewenang untuk mengubah catatan akuntansi tersebut

31

Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. Dalam organisasi, setiap transaksi keuangan hanya akan terjadi jika telah mendapat otorisasi dari yang berwenang.

Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya. Penyetoran segerah seluruh jumlah kas yang diterima dari penjualan tunai ke bank akan menjadikan jurnal kas perusahaan dapat diuji ketelitian dan keandalannya dengan menggunakan informasi dari bank yang tercantum dalam rekening Koran bank (bank statement).

Penghitungan saldo kas yang ada di tangan fungsi kas secara periodik dan secara mendadak oleh fungsi penmeriksaan intern. Penghitungan kas secara periodik dan secara mendadak akan mengurangi penggelapan kas yang diterima oleh kasir.