MONITORING ANALISIS RASIO KEUANGAN KOPERASI SIMPAN PINJAM JAYA SENTOSA DENGAN ALUR KERJA CASH FLOW

H. Akik Hidayat 1, Dede Koswara 2

1) Prodi Teknik Informatika, Departement Ilmu Komputer Fakultas MIPA UNPAD

Jl. Raya Bandung Sumedang KM 21 Jatinangor Sumedang 45363 E-mail : [email protected]

2) SMPN 1 Karangjaya

JL. Dewi Sartika No. 19 Cineam Tasikmalaya Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan koperasi, terutama dalam hal rasio likuiditas, rasio solvabilitas, rasio profitabilitas, serta perkembangan selama beberapa periode. Dalam penelitian ini penulis menganalisis data laporan keuangan hanya 2011 untuk periode 2012, data laporan meliputi neraca, data laporan laba rugi, menutup buku, dan laporan arus kas. laporan arus kas digunakan untuk mengevaluasi perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas, menilai kemampuan koperasi untuk menghasilkan uang, dan dapat digunakan sebagai indikator dari jumlah, waktu dan tingkat kepastian arus kas masa depan.

Berdasarkan analisis kinerja keuangan koperasi meningkat untuk aset, modal, keuntungan dan perubahan kas. Dalam desain sistem pemantauan analisis rasio keuangan koperasi penulis menggunakan Borland Delphi 7 sebagai alat untuk membantu masalah yang penulis angkat. Mudah-mudahan hasil akhir ini dapat bermanfaat bagi semua pihak.

Kata kunci: Keuangan, Koperasi, Casflow

I. PENDAHULUAN

Di era globalisasi ini perlu sekali bagi setiap perusahaan untuk menjaga kelangsungan hidup usahanya dalam menghadapi persaingan dan tantangan didunia bisnis begitupun koperasi.

Hampir diseluruh Indonesia baik desa maupun kota, orang mengenal koperasi. Walaupun definisi koperasi dipahami dengan cara yang berbeda-beda, tetapi secara umum koperasi dikenal sebagai suatu bentuk organisasi yang sederhana. Menurut Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Pasal 1 tentang perkoperasian, koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum dengan

melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Pada koperasi memerlukan pengelolaan yang efektif dan efisien guna mewujudkan suatu badan usaha koperasi yang tangguh. Kemudian diperlukan pengelola-pngelola yang berkualitas dan untuk mendukung pengelola-pengelola tersebut, dibutuhkan seorang manajer keuangan yang mampu memahami kondisi keuangan kondisi keuangan dapat dilihat pada laporan keuangan yang disusun pada setiap akhir periode yang berisi pertanggungjawaban dalam bidang keuangan atas berjalannya suatu usaha.

Salah satu cara memperoleh informasi yang bermanfaat dari laporan keuangan adalah dengan melakukan analisis rasio keuangan. Analisis rasio keuangan bertujuan untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya.

Cash flow (aliran kas) merupakan sejumlah uang kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan dengan kata lain adalah aliran kas yang terdiri dari aliran masuk dalam perusahaan dan aliran kas keluar perusahaan serta berapa saldonya setiap periode.

Hal utama yang perlu selalu diperhatikan yang mendasari dalam mengatur arus kas adalah memahami dengan jelas fungsi dana/uang yang kita miliki. Cash Flow bermanfaat untuk menaksir kebutuhan dana untuk masa yang akan datang dan membantu menager untuk mengambil keputusan kebijakan financial.

Dengan menggunakan analisis rasio keuangan dan cash flow, maka diharapkan dapat diketahui kinerja koperasi khususnya dari hal keuangannya dan juga dapat diketahui secara langsung perkembangan perusahaan melalui laporan keuangan serta membantu untuk mengambil keputusan kebijakan finansial. berdasarkan hal tersebut, maka penulis mengangkat permasalahan ini dengan judul “Monitoring Analisis Rasio Keuangan Koperasi Simpan Pinjam Jaya Sentosa dengan Alur Kerja Cash Flow”.

II. LANDASAN TEORI

2.1 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok

besar menurut karakteristik ekonominya. Menurut Robert Libby, Patricia A. Libby, Daniel G. Short (2008:51) tujuan utama pelaporan keuangan eksternal adalah untuk menyediakan informasi ekonomi yang berguna mengenai sebuah usaha untuk membantu pihak eksternal mengambil keputusan keuangan yang baik (untuk menaksir arus kas dimasa yang akan datang). Menganalisis suatu laporan keuangan, penganalisa harus mempunyai pengertian yang mendalam tentang laporan keuangan itu sendiri. Menurut Robert Libby, Patricia A. Libby, Daniel G. Short (2008:19). berikut elemen Laporan Keuangan:

a. Aset b. Kewajiban

c. Ekuitas pemegang saham d. Penerimaan

e. Pengeluaran f. Keuntungan g. Kerugian

Adapun prosedur analisis laporan keuangan Menurut Drs.Jumingan, SE., M.M., M.Si (2009:240), yaitu meliputi tahapan-tahapan sebagai berikut :

a. Review b. Menghitung

c. Membandingkan atau mengukur d. Menginterpretasi

e. Solusi

Langkah terakhir dari rangkaian prosedur analisis. Dengan memahami problem keuangan yang dihadapi perusahaan akan menempuh solusi yang tepat. Selanjutnya prosedur analisis dapat diilustrasikan dalam alur prosedur sebagai berikut:

Data Laporan Keuangan Neraca

Laporan Laba Rugi Laporan Arus Kas

Review Menghitung Membandingkan Menginterpretasi

Solusi

Cross Section

Time Series

Gambar 1.1

Alur Prosedur Analisis Laporan Keuangan 2.2 Analisis Rasio Keuangan

2.2.1 Pengertian Analisis Rasio Keuangan

Menurut Robert Libby, Patricia A. Libby, Daniel G. Short (2008:707) Analisis Rasio Keuangan adalah alat analitis yang mengukur proporsi hubungan antara dua laporan keuangan.

Maka dapat disimpulkan bahwa analisis rasio keuangan merupakan suatu cara untuk membandingkan dan mengetahui hubungan dalam laporan keuangan.

2.2.2. Kegunaan Analisis Rasio Keuangan

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek pada masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan. Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang pada masa yang akan datang.

2.3 Cash Flow

2.3.1 Pengertian Cash Flow

Menurut Rizal Effendi, SE, MSi (2009:189) kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat digunakan sebagai alat pembayaran atau alat pelunasan kewajiban.

Laporan Arus Kas (Cash Flow Statement) Merupakan bagian integral dari laporan keuangan yang berisi kebijakan-kebijakan akuntansi yang digunakan perusahaan.

2.3.2 Cash Flow Activity

Laporan yang disusun untuk menggambarkan dari mana kas itu diperoleh dan kemana kas itu dibelanjakan. Menurut Rizal Effendi, SE, MSi dalam bukunya “Prinsip-prinsip Akuntansi” isi dari laporan arus kas dapat diklasifikasikan menjadi tiga aktivitas, yaitu:

a) Aktivitas Operasi (Operating Activities) b) Aktivitas Investasi

c) Aktivitas Pendanaan

2.3.3 Manfaat Cash Flow

Adapun kegunaan dalam menyusun estimasi cash flow dalam perusahaan sangat berguna bagi beberapa pihak terutama manajement. Diantaranya: a) Memberikan seluruh rencana

penerimaan kas yang berhubungan dengan rencana keuangan perusahaan

dan transaksi yang menyebabkan perubahan kas.

b) Sebagian dasar untuk menaksir kebutuhan dana untuk masa yang akan datang dan memperkirakan jangka waktu pengembalian kredit.

c) Membantu menager untuk mengambil keputusan kebijakan financial.

d) Untuk kreditur dapat melihat kemampuan perusahaan untuk membayar kredit yang diberikan kepadanya

2.4 Koperasi Simpan Pinjam

2.4.1 Pengertian Koperasi Simpan Pinjam

Pengertian koperasi simpan pinjam menurut Suyanto dan Nurhadi (2003:43) adalah sebagai berikut:

“Koperasi simpan pinjam adalah merupakan koperasi yang meningkatkan kesejahteraan anggotanya dengan kegiatan kredit berbunga rendah.”

Adapun pengertian koperasi simpan pinjam berdasarkan PSAK 27/Reformat 2007 adalah sebagai berikut :

“Koperasi simpan pinjam adalah koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan peminjaman untuk anggotanya.”

III. ANALISIS MASALAH Analisis Rasio Keuangan

Dalam hal ini penulis melakukan penelitian dengan menggunakan alat analisis rasio yaitu rasio

profitabilitas/rentabilitas dan rasio aktivitas untuk mengukur tingkat kinerja koperasi Jaya Sentosa berdasarkan peraturan menteri dan KUKM NO.06/PER/M.KUKM/V/2006.

Adapun rasio-rasio keuangan tersebut yang akan digunakan dalam menganalisis laporan keuangan adalah sebagai berikut:

1. Rasio Profitabilitas a. Net profit margin

Rumus = Sisa Hasil Usaha/Pendapatan * 100% Tahun 2011 = 113.882.627/1.249.234.560 * 100% = 0.09 % Tahun 2012 = 114.377.553/1.461.341.560 * 100% = 0.08 % b. Return on asset

Rumus = Sisa Hasil Usaha/Asset * 100%

Tahun 2011 =

113.882.627/1.476.208.542* 100% = 0.08 %

Tahun 2012 = 114.377.553/1.690.194.542 * 100% = 0.07 %

c. Rentabilitas Modal Sendiri

Rumus = Sisa Hasil Usaha/Modal Sendiri * 100% Tahun 2011 = 113.882.627/1.000.000.000 * 100% = 0.114 % Tahun 2012 = 114.377.553/1.000.000.000 * 100% = 0.114 % 2. Rasio Aktivitas d. Perputaran Piutang

Rumus = Pendapatan/0.5 saldo piutang (th sblmnya+saat ini)

Tahun 2012 = 1.461.341.560/0.5 (22.771.000+18.317.000) = 71.13

IV. PERANCANGAN SISTEM 4.1 Kebutuhan Sistem Yang Akan Dirancang

Perancangan sistem monitoring analisis laporan keuangan ini berdasarkan analisis yang dilakukan penulis terhadap data yang dibutuhkan oleh sistem yang akan dibuat sebagai alternatif untuk penilaian kinerja keuangan koperasi. Diharapkan dengan adanya perancangan ini dapat menciptakan sebuah aplikasi yang bermanfaat untuk perkembangan koperasi. Rancangan sistem informasi yang diajukan penulis akan digambarkan dengan menggunakan beberapa alat deskripsi

seperti diagram alir data (Data Flow Diagram) yang meliputi diagram konteks dan diagram rinci. Sedangkan mengenai struktur data digambarkan dengan memakai rancangan file dan diagram hubungan entitas (Entity Relationship Diagram).

Rancangan program yang akan dibuat antara lain:

1. Pengolahan dan pencetakan data neraca 2. Pengolahan dan pencetakan data laba rugi

3. Pengolahan dan pencetakan data arus kas

4. Pengolahan dan pencetakan hasil analisis rasio

5. Pengolahan dan pencetakan hasil arus kas

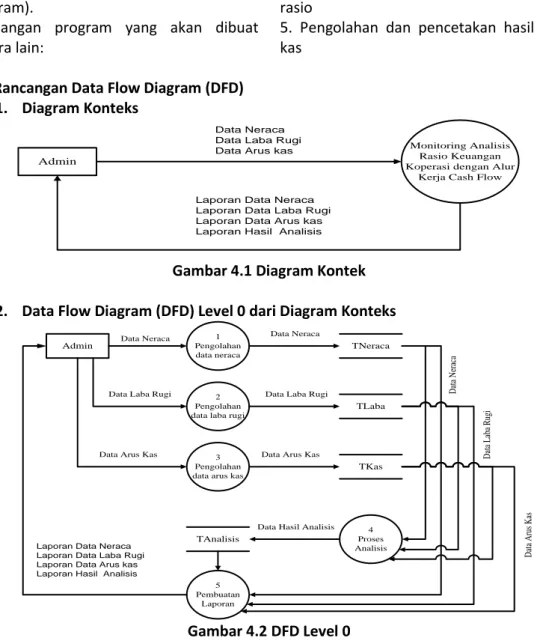

4.2 Rancangan Data Flow Diagram (DFD) 1. Diagram Konteks

Admin

Monitoring Analisis Rasio Keuangan Koperasi dengan Alur

Kerja Cash Flow Data Neraca

Data Laba Rugi Data Arus kas

Laporan Data Neraca Laporan Data Laba Rugi Laporan Data Arus kas Laporan Hasil Analisis

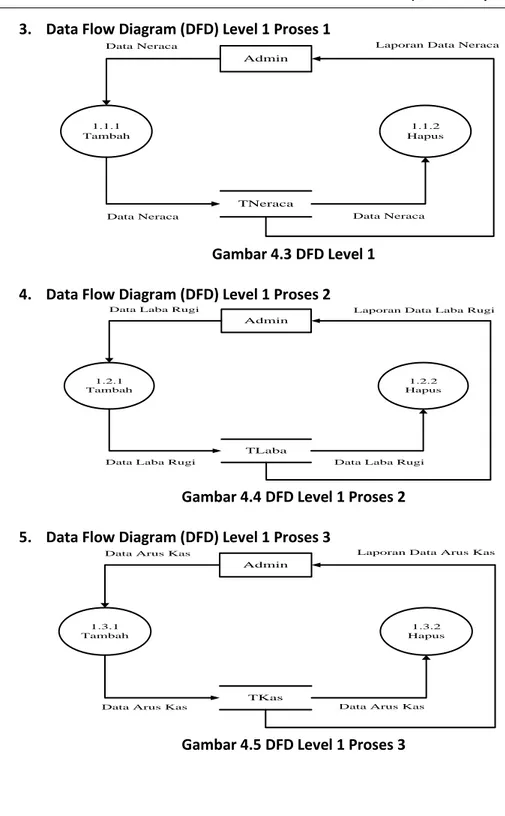

Gambar 4.1 Diagram Kontek 2. Data Flow Diagram (DFD) Level 0 dari Diagram Konteks

Admin 1 Pengolahan data neraca 4 Proses Analisis 3 Pengolahan data arus kas

2 Pengolahan data laba rugi

5 Pembuatan Laporan TNeraca TAnalisis TLaba TKas Data Neraca

Data Hasil Analisis Data Arus Kas Data Arus Kas

Data Laba Rugi Data Laba Rugi

Data Neraca

Laporan Data Neraca Laporan Data Laba Rugi Laporan Data Arus kas Laporan Hasil Analisis

D at a N er ac a D at a L ab a R ug i D at a A ru s K as Gambar 4.2 DFD Level 0

3. Data Flow Diagram (DFD) Level 1 Proses 1 Admin 1.1.1 Tambah 1.1.2 Hapus Data Neraca

Laporan Data Neraca

TNeraca

Data Neraca

Data Neraca

Gambar 4.3 DFD Level 1 4. Data Flow Diagram (DFD) Level 1 Proses 2

Admin 1.2.1 Tambah 1.2.2 Hapus TLaba

Data Laba Rugi

Data Laba Rugi Data Laba Rugi

Laporan Data Laba Rugi

Gambar 4.4 DFD Level 1 Proses 2 5. Data Flow Diagram (DFD) Level 1 Proses 3

Admin 1.3.1 Tambah 1.3.2 Hapus TKas

Data Arus Kas

Data Arus Kas Data Arus Kas

Laporan Data Arus Kas

6. Data Flow Diagram (DFD) Level 1 Proses 4 Admin 1.4.1 Proses 1.4.2 Hapus Data Analisis TAnalisis

Data Hasil Analisis

Laporan Data Hasil Analisis

Data Hasil Analisis

Gambar 4.6 DFD Level 1 Proses 4

7. Data Flow Diagram (DFD) Level 1 Proses 5

Admin 1.5.1 Laporan Data Neraca 1.5.4 Laporan Data Hasil Analisis 1.5.3 Laporan Data Arus Kas 1.5.2 Laporan Data Laba Rugi TNeraca TAnalisis TLaba TKas Data Neraca

Laporan Data Hasil Analisis Data Hasil Analisis

Laporan Data Arus Kas Data Arus Kas

Laporan Data Laba Rugi Data Laba Rugi

Laoran Data Neraca

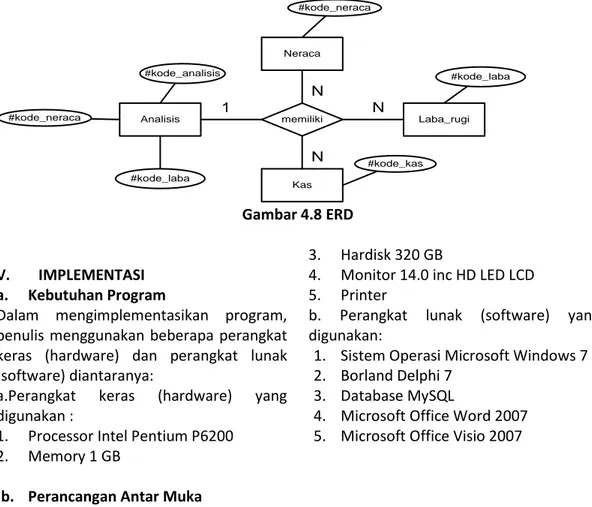

D. Rancangan Entity Relationship Diagram (ERD) Analisis memiliki #kode_neraca Laba_rugi Kas Neraca #kode_kas #kode_analisis #kode_laba 1 N N N #kode_neraca #kode_laba Gambar 4.8 ERD V. IMPLEMENTASI a. Kebutuhan Program

Dalam mengimplementasikan program, penulis menggunakan beberapa perangkat keras (hardware) dan perangkat lunak (software) diantaranya:

a.Perangkat keras (hardware) yang digunakan :

1. Processor Intel Pentium P6200 2. Memory 1 GB

3. Hardisk 320 GB

4. Monitor 14.0 inc HD LED LCD 5. Printer

b. Perangkat lunak (software) yang digunakan:

1. Sistem Operasi Microsoft Windows 7 2. Borland Delphi 7

3. Database MySQL

4. Microsoft Office Word 2007 5. Microsoft Office Visio 2007

b. Perancangan Antar Muka

a. From Utama

b. From Masuk

Gambar 5.2 form Masuk VI. KESIMPULAN

Kesimpulan yang dapat penulis ambil dari hasil analisis dan rancangan aplikasi analisis laporan keuangan koperasi ini, adalah sebagai berikut :

1. Rendahnya efektivitas koperasi dalam penggunaan sumber daya.

2. Kestabilan kemampuan Koperasi dalam memperoleh keuntungan dari penggunaan modalnya.

3. Diharapkan aplikasi ini dapat membantu menganalisis kinerja keuangan koperasi.

VII. DAFTAR PUSTAKA

Drs. Jumingan, SE., M.M., M.Si. Analisis Laporan Keuangan. Jakarta: PT Bumi Aksara.

Effendi, Rizal, SE, M.Si. 2009. Prinsip-prinsip Akuntansi. Jakarta: Semesta Media.

Seputro, Agung.2008. Akuntansi Keuangan. Yogyakarta: Andi.

Sutanta,Edhy, ST.2003. Sistem Informasi Manajemen. Yogyakarta: Graha Ilmu. Wahyudiono, Bambang,SE,MM,QIA. 2014. Mudah Membaca Laporan Keuangan. Jakarta: Raih Asa Sukses

Peraturan Menteri dan KUKM No.06/PER/M.KUKM/V/2006 Tanggal 1 Mei 2006 Tentang Pedoman Penilaian Koperasi Berprestasi/Koperasi Award ---http://hafidzf.wordpress.com/2009/06/16/ pengertian-monitoring-dan-evaluasi/ ---http://rhekamaubikinfortofolio.blogspot.c om/2009/12/pengertian-cash-flow-penyusunannya.html ---http://arievaldo.wordpress.com/2011/10/ 03/pengertian-tujuan-dan-prinsip-prinsip-koperasi/