ANALISIS PENGARUH QUICK RATIO (QR), DEBT TO EQUITY RATIO (DER), TOTAL ASSETS TURNOVER (TATO), DAN NET PROFIT

MARGIN (NPM) TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MINING AND MINING SERVICE

DI BURSA EFEK INDONESIA PERIODE 2008-2012

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas Dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh : YUNITA FAJARSARI

B 100 110 084

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

ANALISIS PENGARUH QUICK RATIO (QR), DEBT TO EQUITY RATIO (DER), TOTAL ASSETS TURNOVER (TATO), DAN NET PROFIT MARGIN

(NPM) TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MINING AND MINING SERVICE DI BURSA EFEK INDONESIA

PERIODE 2008-2012

Disusun oleh: Yunita Fajarsari

B100110084 ABSTRAKSI

Penelitian yang berjudul “Analisis Pengaruh Quick Ratio (QR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), dan Net Profit Margin (NPM) Terhadap Perubahan Laba Pada Perusahaan Mining And Mining Service yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012” bertujuan untuk mengetahui pengaruh variabel independen QR, DER, TATO, dan NPM terhadap perubahan laba pada perusahaan Mining and Mining Service di Bursa Efek Indonesia dan menemukan variabel manakah yang mempunyai pengaruh dominan terhadap perubahan laba.

Sampel dalam penelitian ini adalah perusahaan Mining and Mining Service yang berjumlah sebanyak 9 perusahaan yang menyajikan laporan keuangan secara lengkap dari periode 2008 sampai dengan 2012. Metode analisis data yang digunakan dalam penelitian ini menggunakan Uji Regresi Linear Berganda.

Hasil penelitian menunjukkan bahwa pada uji t variabel QR dan NPM berpengaruh secara signifikan terhadap perubahan laba pada perusahaan Mining and Mining Service. Sedangkan variabel DER dan TATO tidak berpengaruh secara signifikan terhadap perubahan laba. Dari hasil analisis uji t menunjukkan bahwa variabel NPM merupakan variabel yang dominan pengaruhnya terhadap perubahan laba.

Kata kunci : Quick Ratio, Debt to Equity Ratio, Total Assets Turnover, Net Profit Margin, dan perubahan laba.

2 A. Pendahuluan

Perkembangan ekonomi erat kaitannya dengan kegiatan investasi pada suatu negara dalam bentuk pasar modal. Dengan terdapatnya pasar modal membuat perusahaan lebih mudah dalam menghimpun serta memperoleh dana. Pemilik modal dapat menanamkan dana yang dimiliki kepada perusahaan yang sehat serta baik pengelolaannya. Nilai perusahaan go public terlihat pada harga saham, harga saham yang tinggi akan menunjukkan nilai suatu perusahaan. Menurut Djakman (1999: 2), perusahaan bertujuan untuk memaksimalkan kesejahteraan pemegang saham, dengan cara memaksimalkan nilai saham perusahaan yang memberi manfaat bagi pemegang saham dan masyarakat di lingkungkan perusahaan.

Nilai perusahaan dikatakan sehat apabila dalam laporan keuangan mengalami peningkatan setiap tahunnya. Laporan keuangan dibutuhkan oleh pemilik perusahaan, manajemen perusahaan, investor, kreditur, pemerintah, analis, akademis, dan pusat data bisnis untuk pengambilan keputusan perusahaan dalam memprediksi apa yang terjadi di masa yang akan datang. Parameter keberhasilan kinerja keuangan perusahaan terlihat dari kestabilan dan perkembangan operasi dalam menghasilkan laba. Laba perusahaan yang diperoleh periode yang akan datang tidak dapat dipastikan, sehingga perlu adanya suatu prediksi perubahan laba.

Penelitian dilakukan pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI). Perusahaan mining and mining service bergerak pada bidang pertambangan dan jasa pertambangan (batu bara, minyak bumi, emas, dan lain sebagainya) yang terdapat di Indonesia. Dimana adanya investor yang menanamkan sahamnya pada perusahaan pertambangan akan lebih berisiko sehingga akan mempengaruhi perubahan laba pada perusahaan akibat adanya fluktuasi yang terjadi dari kenaikan dan penurunan harga.

Fluktuasi yang terjadi pada perusahaan pertambangan memiliki pengaruh besar terhadap seluruh rangkaian proses produksi, sehingga apabila terjadi kenaikan atau penurunan harga pada perusahaan pertambangan tentu

saja akan memiliki pengaruh besar terhadap seluruh kegiatan perekonomian dan kehidupan masyarakat Indonesia.

Berdasarkan uraian diatas maka penulis tertarik melakukan penelitian mengenai “ANALISIS PENGARUH QUICK RATIO (QR), DEBT TO EQUITY RATIO (DER), TOTAL ASSETS TURNOVER (TATO), DAN NET PROFIT MARGIN (NPM) TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MINING AND MINING SERVICE DI BURSA EFEK INDONESIA (BEI) PERIODE 2008-2012”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Quick Ratio (QR) berpengaruh signifikan dalam memprediksi perubahan laba perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012?

2. Apakah Debt to Equity Ratio (DER) berpengaruh signifikan dalam memprediksi perubahan laba perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012?

3. Apakah Total Assets Turnover (TATO) berpengaruh signifikan dalam memprediksi perubahan laba perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012?

4. Apakah Net Profit Margin (NPM) berpengaruh signifikan dalam memprediksi laba perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012?

5. Manakah diantara variabel Quick Ratio (QR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), dan Net Profit Margin (NPM) yang dominan pengaruhnya dalam memprediksi perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012?

4 C. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan diatas, maka tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh variabel Quick Ratio (QR) dalam memprediksi perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012.

2. Untuk mengetahui pengaruh variabel Debt to Equity Ratio (DER) dalam memprediksi perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012.

3. Untuk mengetahui pengaruh variabel Total Assets Turnover (TATO) dalam memprediksi perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012.

4. Untuk mengetahui pengaruh variabel Net Profit Margin (NPM) dalam memprediksi perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012.

5. Untuk mengetahui diantara variabel Quick Ratio (QR), Debt to Equity Ratio (DER), Total Assets Turnover (TATO), dan Net Profit Margin (NPM) manakah yang dominan pengaruhnya dalam memprediksi perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012.

D. Landasan Teori

Rasio keuangan memberikan informasi yang sederhana mengenai hubungan antara pos tertentu dengan pos lainnya sehingga memudahkan dan mempercepat dalam menilai kesehatan dan kinerja perusahaan. Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan perusahaan, tidak terkecuali perusahaan pertambangan (Sudarini, 2005: 196). Brigham dan Houston (2012) serta Sundjaja dan Berlian (2003) mengelompokkan rasio keuangan ke dalam lima kelompok yaitu, likuiditas, solvabilitas, aktivitas, profitabilitas, dan rasio pasar.

1. Rasio Likuiditas

Kemampuan perusahaan dalam melunasi hutang jangka pendek, ketika hutangnya telah jatuh tempo pada tahun berikutnya. Rasio likuiditas menunjukkan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancar. Rasio likuiditas yang difokuskan dalam penelitian ini adalah Quick Ratio (QR).

ܳݑ݅ܿ݇ ݎܽݐ݅ =Aktiva lancar − persediaan Hutang lancar

2. Rasio Solvabilitas

Menurut Van Horene dan Wachowicz (2005), rasio solvabilitas dapat menunjukkan sejauh mana kemampuan perusahaan dalam memenuhi hutang jangka panjang. Rasio solvabilitas yang difokuskan dalam penelitian ini adalah Debt to Equity Ratio (DER).

ܦܾ݁ݐ ݐ ݁ݍݑ݅ݐݕ ݎܽݐ݅ = Total hutang Modal sendiri 3. Rasio Aktivitas

Sapiro dan Balbirer (2000) yang dikutip oleh Mythi (2007), rasio aktivitas adalah rasio yang mengukur mengenai seberapa baik perusahaan menggunakan sumber daya produktifnya. Rasio ini menjawab mengenai kewajaran dari jumlah satiap asset yang dimiliki perusahaan, apakah terlalu tinggi atau rendah jika dilihat dari penjualannya. Rasio aktivitas yang difokuskan dalam penelitian ini adalah Total Assets Turnover (TATO).

ࢀ࢚ࢇ ࢇ࢙࢙ࢋ࢚࢙ ࢚࢛࢘࢜ࢋ࢘ = ۾܍ܖܒܝ܉ܔ܉ܖ

܂ܗܜ܉ܔ ܉ܓܜܑܞ܉

4. Rasio Profitabilitas

Laporan akuntansi mencerminkan keadaan laporan yang telah terjadi pada satu periode yang lalu, tetapi laporan tersebut juga akan memberikan petunjuk tentang hal-hal yang akan terjadi dimasa mendatang. Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba dari aktivitas penjualan, total aktiva, dan modal sendiri.

6

Rasio profitabilitas yang difokuskan dalam penelitian ini adalah Net Profit Margin (NPM).

ࡺࢋ࢚ ࢘ࢌ࢚ ࢇ࢘ࢍ =ۺ܉܊܉ ܛ܍ܜ܍ܔ܉ܐ ܘ܉ܒ܉ܓ

۾܍ܖܒܝ܉ܔ܉ܖ

Subramanyam dan John J. Wild (2010: 109), laba merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam istilah keuangan. Laba merupakan informasi perusahaan paling diminati dalam pasar uang. Menentukan dan menjelaskan laba suatu usaha pada satu periode merupakan tujuan utama laporan laba rugi. Secara khusus, sebagai indikator profitabilitas perusahaan, sangat penting bagi seorang analis karena dapat membantu mengestimasi potensi laba di masa depan, yang merupakan tugas yang terpenting dalam analisis usaha.

Perubahan laba perusahaan diketahui dengan membandingkan laba periode sekarang dengan laba dimasa lalu. Menurut Welsch, Hiltong, dan Gordon (2000), perubahan atas perusahaan dimasa depan dapat ditingkatkan dengan manajemen yang berkesinambungan antara perencanaan tujuan, operasi kegiatan, dan pengendalian kinerja.

E. Kerangka Pemikiran

Analisis pengaruh rasio keuangan dalam memprediksi perubahan laba dapat digambarkan sebagai berikut :

ܳݑ݅ܿ݇ ܴܽݐ݅ (X1) ܦܾ݁ݐ ݐ ܧݍݑ݅ݐݕ ܴܽݐ݅ (X2) ܶݐ݈ܽ ܣݏݏ݁ݐݏ ܶݑݎ݊ݒ݁ݎ (X3) ܰ݁ݐ ܲݎ݂݅ݐ ܯܽݎ݃݅݊ (X4) Rasio Keuangan Perubahan Laba (ܻ)

F. Penelitian Terdahulu

Sri Lestari tahun 2014 dalam penelitian “Analisis pengaruh rasio keuangan dalam memprediksi perubahan laba pada perusahaan BUMN yang terdaftar di BEI periode 2007-2011”. Hasil penelitian ini menunjukkan bahwa rasio keuangan yang signifikan terhadap perubahan laba yaitu Total Assets Turnover (TATO) dan Net Profit Margin (NPM).

Muhamad Subkhan Adi pada tahun 2013 melakukan penelitian “Pengaruh quick ratio, inventory turnover, net profit margin, dan return on equity dalam memprediksi laba pada perusahaan manufaktur di Daftar Efek Syariah”. Hasil dari analisis regresi menunjukkan bahwa variabel Quick Ratio (QR) dan ROE secara parsial berpengaruh signifikan terhadap perubahan laba,

G. Perumusan Hipotesis

H1 : Quick Ratio (QR) berpengaruh secara signifikan terhadap perubahan laba.

H2 : Debt to Equity Ratio (DER) berpengaruh secara signifikan terhadap perubahan laba.

H3 : Total Assets Turnover (TATO) berpengaruh secara signifikan terhadap perubahan laba.

H4 : Net Profit Margin (NPM) berpengaruh secara signifikan terhadap perubahan laba.

H. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian pada skripsi ini merupakan penelitian kuantitatif yaitu penelitian tentang data yang dikumpulkan dan dinyatakan dalam bentuk angka-angka. Angka yang diperoleh akan dianalisis lebih lanjut dalam analisis data. Penelitian ini terdiri atas lima variabel, yaitu quick ratio (QR), debt to equity ratio (DER), total assets turnover (TATO), net

8

profit margin (NPM) sebagai variabel independen dan perubahan laba sebagai variabel dependen.

2. Data dan Sumber Data

Data diperoleh dari hasil suatu pengamatan dimana data dalam penelitian ini berupa angka yang akan digunakan sebagai bahan dasar informasi keuangan. Data yang digunakan dalam penelitian ini adalah data sekunder, berupa laporan keuangan pada perusahaan mining and mining service di Bursa Efek Indonesia (BEI) periode 2008-2012. Data sekunder tersebut bersumber dari Indonesia Capital Market Directory (ICMD) yang diterbitkan oleh Bursa Efek Indonesia (BEI) Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

3. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan metode kepustakaan dengan cara melakukan studi pustaka seperti jurnal, buku-buku, dan penelitian terdahulu yang sesuai dengan permasalahan penelitian. Serta melakukan metode pencatatan laporan keuangan perusahaan pada periode tertentu sebagai variabel penelitian dari Indonesia Capital Market Directory (ICMD) di Universitas Muhammadiyah Surakarta.

4. Desain Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia khususnya perusahaan mining and mining service dengan melihat laporan keuangan tahunan di ICMD pada periode 2008-2012. Teknik pengumpulan sampel yang digunakan adalah purposive sampling. Sampel yang dipilih memiliki kriteria yaitu perusahaan mining and mining service di Bursa Efek Indonesia yang menyediakan laporan keuangan secara lengkap selama lima tahun terturut-turut pada periode 2008-2012. Terdapat 9 perusahaan yang memenuhi syarat dalam penelitian, sehingga dalam penelitian ini menggunakan sampel sebanyak 9 perusahaan dengan kurun waktu lima tahun. Dengan demikian sampel telah mampu mewakili populasi dengan n>30.

5. Metode Analisis Data

Penelitian ini menggunakan metode analisis regresi linier berganda. Analisis regresi linier berganda ini digunakan untuk menguji pengaruh rasio keuangan terhadap pertumbuhan laba.

a. Uji Asumsi Klasik

Pengujian asumsi klasik digunakan untuk menguji kelayakan regresi. Model uji asumsi klasik digunakan meliputi uji normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas.

b. Pengujian Goodness of Fit 1) Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur besarnya kemampuan model dalam menerangkan variasi variabel dependen (perubahan laba) yang disebabkan oleh variabel independen (QR, DER, TATO, dan NPM).

2) Uji Statistik F

Uji statistik F digunakan untuk menguji signifikansi pengaruh QR, DER, TATO, dan NPM terhadap perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia secara simultan.

3) Uji Statistik t

Uji statistik t digunakan untuk menguji signifikansi pengaruh QR, DER, TATO, dan NPM terhadap perubahan laba pada perusahaan mining and mining service di Bursa Efek Indonesia secara individual.

I. Hasil Penelitian Dan Pembahasan 1. Deskripsi Data

Penelitian ini menggunakan sampel perusahaan-perusahaan mining and mining service yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008 dan tetap terdaftar sampai tahun 2012. Teknik pengambilan sampel menggunakan teknik purposive sampling.

10

Perusahaan mining and mining service yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008 sampai dengan tahun 2012 sebanyak 27 perusahaan. Terdapat 18 perusahaan yang tidak dipakai sebagai sampel dikarenakan tidak menyajikan laporan keuangannya secara lengkap selama periode penelitian. Berdasarkan kriteria yang ditentukan terdapat 9 perusahaan yang digunakan sebagai sampel penelitian dengan kurun waktu 5 tahun, sehingga jumlah data dalam penelitian adalah 45 data. 2. Hasil Analisis

a. Uji Asumsi Klasik 1) Uji Normalitas

Tabel 1. One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual N

Normal Parametersa Mean Std. Deviation Most Extreme Absolute Differences Positive Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

45 0,0000000 2,23812042 0,155 0,155 -0,086 1,038 0,232 a. Test distribution is Normal

b. Calculated from data

Nilai Kolmogorov-smirnov Z adalah 1,038 dengan nilai asymp.sig 0,233. Dengan demikian sig>0,05, sehingga data berdistribusi normal.

2) Uji Heterokedastisitas

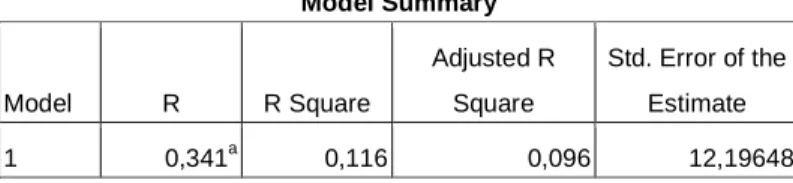

Table 2. Hasil Uji Heteroskedastisitas Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 0,341a 0,116 0,096 12,19648

Nilai R2 sebesar 0,116 dengan jumlah data (n) penelitian 45. Maka LM adalah nxR2 (45 x 0,116 = 5,22). Dengan demikian nilai LM 5,22<9,488 maka tidak terjadi gejala heterokedastisitas. 3) Uji Autokorelasi

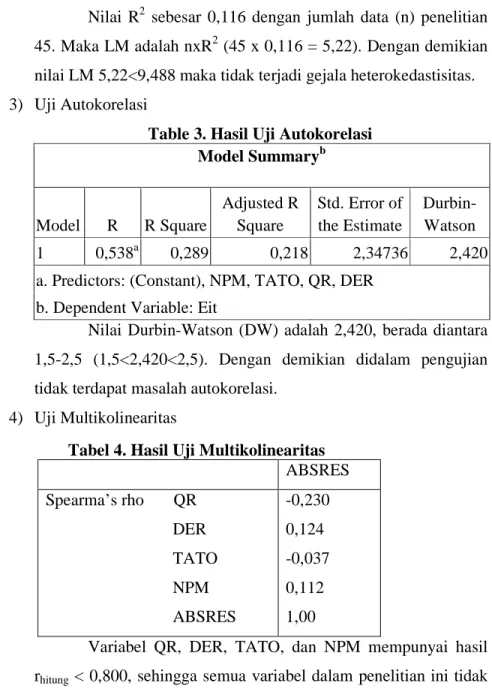

Table 3. Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 0,538a 0,289 0,218 2,34736 2,420 a. Predictors: (Constant), NPM, TATO, QR, DER

b. Dependent Variable: Eit

Nilai Durbin-Watson (DW) adalah 2,420, berada diantara 1,5-2,5 (1,5<2,420<2,5). Dengan demikian didalam pengujian tidak terdapat masalah autokorelasi.

4) Uji Multikolinearitas

Tabel 4. Hasil Uji Multikolinearitas ABSRES Spearma’s rho QR DER TATO NPM ABSRES -0,230 0,124 -0,037 0,112 1,00

Variabel QR, DER, TATO, dan NPM mempunyai hasil rhitung < 0,800, sehingga semua variabel dalam penelitian ini tidak terjadi multikolinearitas.

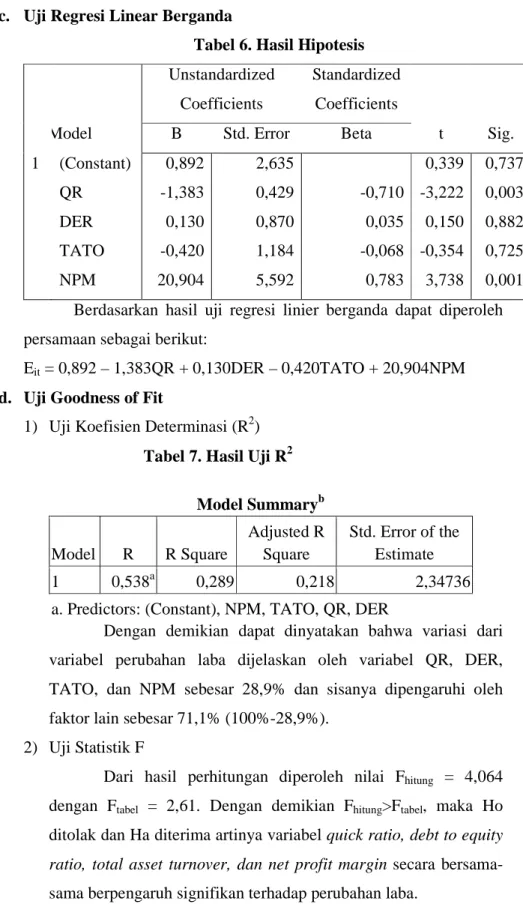

12 c. Uji Regresi Linear Berganda

Tabel 6. Hasil Hipotesis Unstandardized

Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig. 1 (Constant) QR DER TATO NPM 0,892 -1,383 0,130 -0,420 20,904 2,635 0,429 0,870 1,184 5,592 -0,710 0,035 -0,068 0,783 0,339 -3,222 0,150 -0,354 3,738 0,737 0,003 0,882 0,725 0,001 Berdasarkan hasil uji regresi linier berganda dapat diperoleh persamaan sebagai berikut:

Eit = 0,892 – 1,383QR + 0,130DER – 0,420TATO + 20,904NPM d. Uji Goodness of Fit

1) Uji Koefisien Determinasi (R2) Tabel 7. Hasil Uji R2

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 0,538a 0,289 0,218 2,34736 a. Predictors: (Constant), NPM, TATO, QR, DER

Dengan demikian dapat dinyatakan bahwa variasi dari variabel perubahan laba dijelaskan oleh variabel QR, DER, TATO, dan NPM sebesar 28,9% dan sisanya dipengaruhi oleh faktor lain sebesar 71,1% (100%-28,9%).

2) Uji Statistik F

Dari hasil perhitungan diperoleh nilai Fhitung = 4,064 dengan Ftabel = 2,61. Dengan demikian Fhitung>Ftabel, maka Ho ditolak dan Ha diterima artinya variabel quick ratio, debt to equity ratio, total asset turnover, dan net profit margin secara bersama-sama berpengaruh signifikan terhadap perubahan laba.

3) Uji Statistik t

a) Pengaruh Quick Ratio Terhadap Perubahan Laba

Dari hasil olah data quick ratio diperoleh nilai thitung (- 3,223) < ttabel (-2,021) dan ρ-value (0,003) < ρ-α (0,05). Berdasarkan kedua nilai tersebut dapat disimpulkan bahwa Ho ditolak dan Ha diterima, artinya quick ratio berpengaruh terhadap perubahan laba.

b) Pengaruh Debt to Equity Ratio Terhadap Perubahan Laba Dari hasil olah data diperoleh nilai ttabel (-2,021) < thitung (0,150) < ttabel (2,021) dan ρ-value (0,882) > ρ-α (0,05). Berdasarkan kedua nilai tersebut dapat disimpulkan bahwa Ho diterima dan Ha ditolak. Hal ini menunjukkan bahwa secara parsial debt to equity ratio tidak berpengaruh signifikan terhadap perubahan laba.

c) Pengaruh Total Assets Turnover Terhadap Perubahan Laba Dari hasil olah data diperoleh nilai ttabel (-2,021) < thitung (-0,354) < ttabel (2,021) dan ρ-value (0,725) > ρ-α (0,05). Berdasarkan kedua nilai tersebut dapat disimpulkan bahwa secara parsial total assets turnover tidak berpengaruh signifikan terhadap perubahan laba.

d) Pengaruh Net Profit Margin Terhadap Perubahan Laba

Dari hasil olah data diperoleh nilai thitung (3,738) > ttabel (2,021) dan ρ-value (0,001) < ρ-α (0,05). Berdasarkan kedua nilai tersebut dapat disimpulkan bahwa Ho ditolak dan Ha diterima artinya net profit margin berpengaruh terhadap perubahan laba

J. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang sudah diuraikan maka hasil dari penelitian dapat ditarik beberapa kesimpulan sebagai berikut:

14

1. Ada pengaruh antara variabel quick ratio dengan variabel perubahan laba. Hal ini dapat dibuktikan dengan nilai thitung = - 3,222 dengan sig. 0,003 berarti nilai sig. 0,003 lebih kecil dari nilai taraf sig. 0,05. Jadi hipotesis “Quick Ratio berpengaruh secara signifikan terhadap perubahan laba” terbukti kebenarannya.

2. Tidak ada pengaruh antara variabel debt to equity ratio dengan variabel perubahan laba. Hal ini dapat dibuktikan dengan nilai thitung = 0,150 dengan sig. 0,882 berarti nilai sig. 0,882 lebih besar dari nilai taraf sig. 0,05. Jadi hipotesis “Debt to Equity Ratio berpengaruh secara signifikan terhadap perubahan laba” tidak terbukti kebenarannya.

3. Tidak ada pengaruh antara variabel total assets turnover dengan variabel perubahan laba. Hal ini dapat dibuktikan dengan nilai thitung = -0,354 dengan sig. 0,725 berarti nilai sig. 0,725 lebih besar dari nilai taraf 0,05. Jadi hipotesis “Total Assets Turnover berpengaruh secara signifikan terhadap perubahan laba” tidak terbukti kebenarannya.

4. Ada pengaruh antara variabel net profit margin dengan variabel perubahan laba. Hal ini dapat dibuktikan dengan nilai thitung = 3,738 dengan sig. 0,001 berarti nilai sig. 0,001 lebih kecil dari nilai taraf 0,05. Jadi hipotesis “Net Profit Margin berpengaruh secara signifikan terhadap perubahan laba” terbukti kebenarannya.

5. Dari hasil analisis uji t yang dilakukan menunjukkan bahwa variabel yang dominan berpengaruh terhadap perubahan laba adalah Net Profit Margin dengan beta sebesar 0,783.

K. Daftar Pustaka

Adi, Muhammad Subkhan, 2013, “Pengaruh Quick Ratio, Inventory Turnover, Net Profit Margin, dan Return In Equity Dalam Memprediksi Laba Pada Perusahaan Manufaktur Yang Terdaftar di Daftar Efek Syariah”, Skripsi, Yogyakarta. Universitas Islam Negeri Sunan Kalijaga.

Brigham, Eugene F. dan Joel F. Houston., 2007, Dasar-dasar Manajemen Keuangan, Diterjemahan oleh Ali Akbar Yulianto, 2012, Buku Satu, Edisi Sebelas, Jakarta, Salemba Empat.

Djakman, Chaerul D., 1999, Dasar-dasar Manajemen Keuangan, Edisi ketujuh, Jakarta, Salemba Empat.

Lestari, Sri, 2014, “Analisis Pengaruh Rasio Keuangan Dalam Pemprediksi Perubahan Laba Pada Perusahaan BUMN Yang Terdaftar di BEI periode 2007-2011”, Skripsi, Surakarta, Universitas Muhammadiyah Surakarta.

Meythi, 2007, “Rasio keuangan yang paling baik untuk memprediksi return saham pada perusahaan manufaktur di BEI”, jurnal Bisnis dan Akuntansi, Vol. 9, No. 1, Hlm. 47-65, April, Universitas Kristen Maranatha, Bandung.

Subramanyam, K.R., dan John J. Wild, 2008, Analisis Laporan Keuangan, Buku Satu, Edisi Sepuluh, Diterjemahkan Oleh Dewi Yanti, 2010, Jakarta, Salemba Empat.

Sudarini, Sinta, 2005,”Penggunaan rasio keuangan dalam memprediksi laba pada masa yang akan datang pada perusahaan perbankan yang terdaftar di BEI”, jurnal Akuntansi dan Manajemen, Vol. 16, No. 3. Hlm. 195-207, Desember, Yogyakarta.

Sundjaja, Ridwan S., dan Inge Barlian, 2003, Manajemen Keuangan Satu, Bandung, Literata Lintas Media.

Van Horne, James C. dan John M. Wachowicz, JR., 2001, Prinsip-prinsip Manajemen Keuangan, Diterjemahkan Oleh Dewi Fitriasari dan Deny Kwary,2005, Jakarta, Salemba Empat.

Welsch, Glenn A., Ronald W. Hiltong., dan Paul N. Gordon, 1988, Anggaran Perencanaan dan Pengendalian Laba, Diterjemahkan Oleh Purwanti dan Maudy Warouw, 2000, Jakarta, Salemba Empat.