1

A. Gambaran Umum Perusahaan

1. PT. Sentul City Tbk

a. Sejarah singkat perusahaan

PT. Sentul City Tbk merupakan peusahaan dibidang

properti yang didirikan tanggal 16 april 1993, perseroan ini

memiliki 2 (dua) jenis kantor, yaitu kantor pusat dan kantor

oprasional. Kantor pusat beralamat di Gedung Menara Sudirman,

Lantai 25, 27 Jl. Jend. Sudirman Kav. 60 Jakarta 12190, Indonesia.

kantor pusat dari persoraan tersebut dapat di hubungi melalui

Phone: +62215526877, Fax: +62215226818. Adapun kantor

operasional beralamat di Sentul City Building Jl. MH. Thamrin

Kav. 8, Sentul City, Bogor 16810, Indonesia. kantor oprasional

dari perseroaan tersebut dapat dihubungi melalui Phone:

+622187926555, Fax: +622187926555, Email:

[email protected], Website: HYPERLINK

"http://www.Sentulcity.co.id" www.Sentulcity.co.id . Perseroan pertama kali didirikan dengan nama PT. Sentragriya Kharisma,

berdasarkan Akta no. 311 tanggal 16 April 1993. Pada tanggal 9

agustus 1993, perseroan melakukan perubahan nama dari PT.

sebagaimana dinyatakan dalam akta No. 27 tanggal 9 agustus 1993.

Dalam rangka penawaran umum, sekaligus penyesuaian dengan

undang – undang perseroan terbatas, anggaran dasar perseroan

telah diubah seluruhnya dengan akta no.42 tanggal 7 mei 1997.

Selanjutnya pada tanggal 11 desember 1997 sebagaimana

dinyatakan dalam akta no. 26 nama perseroan diubah menjadi PT.

Bukit Sentul Tbk, kemudian pada tanggal 19 juli 2006 perusahaan

melakukan perubahan nama sekali lagi menjadi PT. Sentul City,

Tbk. Sebagaimana dinyatakan dalam akta No. 26. Perseroan telah

menyesuaikan anggaran dasarnya dengan undang – undang

perseroan terbatas berdasarkan akta tertanggal 15 januari 2009.

(anual report,2014)

Pada tanggal 8 september 2009, rapat umum pemegang

saham luar biasa menyetujui adanya peningkatan modal

ditempatkan, dan modal disetor perseroan tanpa hak memesan efek

terlebih dahulu menjadi Rp.1.981.250.859.800, yang tercatat pada

akta berita acara rapat umum pemegang saham luar biasa PT.

Sentul City Tbk, Pemegang saham yang memiliki 5% atau lebih

saham Sentul City tbk, antara lain: PT. Citra Kharisma Komunika

(pengendali) (34,33%), EFG Bank AG Singapore Branch. A/c

Client TS (6,53%), PT Sakti Generasi Perdana (6,49%) dan Bnym

utama BKSL adalah Dutch Growth Invesment Ptr. Ltd, suatu

perusahaan yang bekedudukan di singapura.

Berdasarkan anggaran dasar perusahaan, ruang lingkup

kegiatan BKSL meliputi:

1) Bidang Pembangunan yang terdiri dari perencanaan,

pelaksanaan, konstruksi beserta fasilitas – fasilitasnya.

2) Bidang Pemborong yang meliputi pembangunan kawasan

perumahan, rumah susun, gedung, perkantoran, apartemen /

kondominium, kawasan belanja, rumah sakit, gedung

pertemuan, rumah ibadah, waterpark, rumah toko, sekolah dan

bangunan komersial.

3) Bidang Pemasangan instalasi – isntalasi listrik, gas, air minum,

perangkat telekomunikasi, plumbing, atau limbah;p pengadaan

(penjualan atau penyewaan dan pembelian properti)

4) Serta pada bidang jasa ( jasa penyewaan dan pengelolaan

properti, kawasan insustri, gedung perkantoran, taman hiburan /

rekreasi, pengelolaan parkir dan keamanan atau satpam).

Pada Saat ini , BKSL sedang melakukan kegiatan

pengembangkan atas konsep kota mandiri pada kawasan

Sentul City.

Pada tanggal 30 juni 1997, BKSL memperoleh pernyataan

efektif dari BAPEPAM – LK untuk melakukan penawaran umum

400.000.000 dengan nilai seri A, dengan nominal Rp. 500,-

persaham dan dengan harga penawaran Rp. 500,- per saham.

Kemudian Saham – saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 28 Juli 1997. (anual report,2014)

b. Visi dari perseroan diatas ialah

Menjadi perusahaan properti pilihan pertama bagi

pelanggan dan pihak yang berkepentingan lainnya karena kami

meningkatkan kualitas hidup.

c. Misi yang digunakan untuk menjalankan Visi diatas adalah

1) Mengembangkan sentul city dengan perumahan bermutu

dan inovatif yang selaras dengan lingkungan alam.

2) Menyediakan fasilitas pendidikan terbaik dan layanan

kesehatan bertaraf internasional.

3) Memadukan perencanaan dan pembangunan fasilitas

komersial, hiburan dan wisata.

4) Memperkarya pertumbuhan sentul city dengan fasilitas seni

d. Kegiatan usaha perseroan tersebut meliputi Maksud dan tujuan

perseroan ialah berusaha dalam bidang, pembangunan,

perdagangan dan jasa. Untuk mencapai maksud dan tujuan tersebut

diatas, perseroaan dapat melaksanakan kegiatan usaha sebagai

berikut:

1) Menjalankan usaha – usaha dibidang pembangunan:

a) Bertindak sebagai pengembang: yaitu meliputi

perencanaan, pelaksanaan, konstruksi beserta

fasilitas – fasilitasnya termasuk perencanaan

pembangunan, mengerjakan pembebasan,

pembukaan, pengurugan, dan pemerataan.

b) Pemborongan pada umumnya (general

contractor). Yaitu pembangunan kawasan

perumahan (real estate), rumah susun, gedung,

perkantoran, dan apartemen, kondominium,

kawasan belanja, rumah sakit, gedung

pertemuan, rumah ibadah, water oark, rumah

toko, sekolah, komersial pada umumnya.

c) Pemasangan instalasi – instalasi listrik, gas, air

minum, perangkat, telekomunikasi, plumbing

atau limbah.

2) Bidang perdagangan yang berhubungan dengan usaha

bangunan – bangunan rumah, gedung pertokoan, unit –

unit ruangan apartemen, ruangan kantor, ruangan

pertokoan.

3) Bidang jasa meliputi :

a) Penyewaan dan pengelolaan properti meliputi

manajemen pengelolaan dAn penyewaan,

fasilitas penunjang lainnya untuk apartemen,

kondominium, flat dan rumah susun serta

kegiatan usaha terkait.

b) Jasa penyewaan dan pengelolaan kawasan

industri meliputi pengelolaan dan penyewaan,

pemeliharaan, perawatan, serta penyediaan

fasilitas penunjang lainnya, seperti pabrik,

gudang dan kegiatan lainnya.

c) Jasa pengelolaan dan penyewaan gedung

perkantoran, taman hiburan / rekreasi,

pengelolaan parkir dan keamanan (satpam) serta

e. Adapun Struktur Organisasi PT. Sentul City Tbk adalah seperti

berikut.

1. Struktur organisasi PT. Sentul City Tbk pada tahun 2011

Gambar 3.1.1

2. Struktur Organisasi PT. Sentul City Tbk. Pada tahun 2012

Gambar 3.1.2

3. Struktur Organisasi PT. Sentul City Tbk. Tahun 2013

Gambar 3.1.3

4. Struktur Organisasi PT. Sentul City Tbk. Tahun 2014

Gambar 3.1.4

2. PT. Agung Podomoro Land Tbk

a. Sejarah singkat perusahaan

PT. Agung Podomoro Land Tbk (“APLN” atau

“Perseroan”) yang berkantor pusat di APL Tower QUOTE

Floor, Podomoro City, Jl. Let. Jend. S. Parman. Kav. 28 Jakarta

11470 Indonesia. Phone: +622129034567, Fax: +622129034556,

HYPERLINK "http://www.agungpodomoroland.com"

www.agungpodomoroland.com . Merupakan perseroan terbatas yang bergerak di bidang properti. Didirikan dengan nama PT. Tiara

Mertopolitan Jaya berdasarkan akta no.29 tanggal 30 juli 2004,dan

telah memperoleh pengesahan dari Menteri Kehakiman dan Hak

Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan

No. C-21538. HT.01.01.TH.2004 pada tanggal 26 Agustus 2004.

Rapat umum pemegang saham luar biasa tahun 2010 memutuskan

untuk mengganti nama PT. Tiara Mertopolitan Jaya Menjadi PT.

Agung Podomoro Land- Tbk. Pergantian nama tersebut diaktakan

dalam akta No.1 tanggal 2 agustus 2010. Setelah perseroan

melakukan restrukturisasi perusahaan dengan memindahkan empat

anak perusahaan Agung Podomoro Grup (APG) yaitu PT Arah

Sejahtera Abadi, PT Brilliant Sakti Persada, PT Intersatria Budi

Karya Pratama dan PT Kencana Unggul Sukses, serta dua

perusahaan asosiasi APG, yaitu PT Manggala Gelora Perkasa, dan

kemudian melakukan pengawasan perseroan dan kemudian

melakukan penawaran umum perdana saham, dengan

mengeluarkan saham baru dari portepel perseroan sebanyak

6.150.000.000 saham dari saham yang belum diterbitkan oleh

perseroan dan dengan 14.350.000.000 saham milik pendiri

menjadi total saham yang telah ditempatkan dan disetor penuh

pada saat itu berjumlah 20.500.000.000 dicatatkan di Bursa Efek

Indonesia (BEI) pada 11 November 2010. Visi dan Misi serta nilai

– nilai perseroan merupakan landasan bagi APLN dalam

Usahannya untuk menjadi pengembang terpadu dalam bisnis

propeti yang berkomitmen penuh untuk memberikan nilai yang

optimal bagi pelanggan, rekan usahan, pemegang saham, dan

masyarakat. Perseroan mengatasi persaingan di industri properti

dengan menawarkan gaya yang lebih modern dan unik dalam

sistem pengelolaan bidang ritel, komersial, dan pemukiman.

Perseroan tidak berfokus pada persediaan lahan yang luas,

namun lebih pada perputaran model yang cepat dengan konsep

“fast churn”, yang menjadikan perseroan sebagai pengembang

unik dibanding pengembang pesaing. Perseroan menerapkan

modelbisnis yang terintegrasi, dengan kemampuan dalam

pengembangan dan pengelolaan properti terpadu, dimulai dari

pengadaan lahan, desain, perencanaan pembangunan, manajemen

properti ritel, perkantoran, hotel dan hunian, dengan selalu

mempertimbangkan nilai – nilai harmoni, tangguh, berkualitas

tinggi dan ramah lingkungan. Hal – hal tersebut membuat

perseroan mendapatkan kepercayaan tinggi dari masyarakat

sebagai pemimpin dan pelopor di industri properti.

Pada akhir Desember 2014, APLN telah memiliki 36 anak

usaha, 10 entitas dengan kepemilikan tidak langsung melalui anak

usaha, serta 2 entitas asosiasi di bidang properti di Jakarta,

Karawang, Bandung, Bali, Balikpapan, Batam, Makasar, dan

Medan. Produk jasa yang dihasilkan perseroan berupa kawasan

properti terpadu yang meliputi apartemen, perkantoran, pertokoan,

pusat perbelanjaan, perhotelan, perumahan dan pusat rekreasi,

beserta fasilitasnya.

b. Visi

Terus bertumbuh menjadi pengembang terpadu dalam

bisnis properti dan berkomitmen penuh untuk memberikan nilai

yang optimal bagi pelanggan, rekan usaha, pemegang saham, dan

masyarakat.

c. Misi

1) Memenuhi kebutuhan masyarakat akan perumahan dan area

2) Mengoptimalkan pengembalian investasi dari rekan usaha dan

pemegang saham.

3) Menjadi perusahaan pengembang yang mampu memberikan

nilai lebih bagi para karyawan.

4) Berperan aktif untuk mendukung program pemerintah dalam

rangka mendorong pembangunan perkotaan dan dakam

meningkatkan indeks pengembangan manusia.

d. Kegiatan usaha utama perseroan menurut anggaran dasar adalah

sebagai berikut :

1) Pembangunan meliputi antara lain:

a) pemborongan / kontraktor, termasuk perencanaan,

pelaksanaan dan pengawas pemborong bangunan

gedung – gedung, perumahan, pusat perbelanjaan, jalan

– jalan, jembatan – jembatan serta pemasangan instalasi

listrik, air, telepon dna pekerjaan umum lainnya,

b) real estate dan developer termasuk melakukan

pembebasan / pembelian, pengolahan, pematangan,

penimbunan tanah, dan penggalian tanah, membangun

sarana dan prasarana/ infrastruktur, merencanakan,

membangun, menyewakan, menjual dan mengusahakan

real estate.

2) Melakukan investasi baik secara langsung maupun melalui

sehubungan dengan kegiatan usaha utama perseroan, dalam

perusahaan lain.

3) Melakukan penyertaan pada perusahaan lain yang memiliki

kegiatan usaha yang berhubungan dengan kegiatan usaha

perseroan.

4) Usaha – usaha dalam bidang jasa termasuk antara lain jasa

pengelolaan atau pengoperasian yang menunjang kegiatan

usaha utama perseroan, kecuali jasa dalam bidang hukum dan

pajak.

5) Produk dan jasa yang dihasilkan

Produk dan jasa yang dihasilkan perusahaan berupa kawasan

properti terpadu yang meliputi apartemen, perkantoran,

pertokoan, pusat perbelanjaan, perhotelan, perumahan, dan

e. Adapun Struktur Organisasi PT. Agung Podomoro Land adalah

sebagai berikut.

1) Strusktur Organisasi PT. Agung Podomoro Land Tbk Tahun

2012 Sumber: Anual Report 2012

Gambar 3.2.1

2) Struktur organisasi PT. Agung Podomoro Land tahun 2013

Gambar 3.2.2

3) Struktur organisasi PT. Agung Podomoro Land Tbk Tahun 2014

Gambar 3.2.3

B. Analisis dan pembahasan

1. Analisis Perbandingan Rasio Keuangan PT. Sentul City Tbk, dan PT.

Agung Podomoro Land Tbk, berdasarkan rasio likuiditas,

profitabilitas , solvabilitas dan aktivitas pada laporan keuangan

periode 2011 – 2014. Rasio likuiditas digunakan untuk melihat

tingkat likuiditas perusahaan terhadap hutang jangka pendek

perusahaan. Sekilas memang hanya menghitung tentang kemampuan

pembayaran hutang jangka pendek namun jika dalam rasio in

perusahan selalu jelek maka dapat mempengaruhi Rasio Solvabilitas

perusahaan. Rasio likuiditas terdiri dari : Rasio Lancar , Rasio Cepat,

dan Rasio Kas.

a. Rasio Likuiditas

1) Analisis Rasio Likuiditas pada Laporan Keuangan PT.

Sentul City Tbk

a) Rasio Lancar

Rasio Lancar digunakan untuk melihat bagaimana

aktiva lancar yang dimiliki dapat menutup hutang lancar

yang dimiliki oleh perusahaan, namun juga bisa saja

menjadi jebakan karena rasio lancar yang tinggi juga dapat

disebabkan adanya piutang tag tertagih yang cukup tinggi

dan adanya persediaan yang tak terjual yang tidak dapat

digunakan untuk membayar kewajiban jangka pendek

Tabel 3.1.1 hasil Perhitungan Rasio Lancar PT. Sentul City Tbk KETERANGA N 2011 2012 2013 2014 2015 Aset Lancar Rp 1.668.109.036.6 14 Rp 2.083.499.351.647 Rp 6.662.604.199.638 Rp 6.978.438.957.132 Rp 4.191.414.243.140 Kewajiban Lancar Rp 525.096.191.338 Rp 654.273.848.640 Rp 1.457.383.800.772 Rp 2.326.646.387.344 Rp 3.227.924.826.605 Total Rasio Lancar 3,16 3,18 4,57 3,00 1,30

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Berdasarkan perhitungan tabel diatas Tingkat Rasio Lancar

PT. Sentul City Tbk dari tahun ke tahun mengalami penurunan dan

peningkatan yang cukup signifikan bisa dilihat pada tahun 2014

terjadi peningkatan yang cukup tinggi mencapai angka Rp.4,

peningkatan ini dikarenakan peningkatan aset tetap yang cukup

signifikan berupa persediaan barang usaha yaitu lahan siap bangun

senilai Rp.4.929.694.993.873 dan rumah hunian dalam

penyelesaian sebesar 35% dari tahun sebelumnya serta adanya

pembangunan apartemen baru ditahun 2013. Selain itu penyebab

tingginya tingkat rasio lancar ini diakibatkan adanya penurunan

kewajiban jangka panjang perusahaan yang berarti perusahaan

sudah mampu mengurangi kewajiban jangka panjangnya dalam 1

periode. Selain itu pada tahun 2015 terjadi penurunan rasio lancar

PT. Sentul City Tbk, hingga mencapai angka Rp. 1, penurunan ini

diakibatkan adanya penurunan total aset lancar yaitu persediaan

berupa lahan siap bangun dan rumah hunian dan ruko dalam

penyelesiaan yang sudah dijual ada yang secara cash dan juga ada

yang menjadi piutang usaha sehingga menambah akun kas dan

setara kas, serta adanya peningkatan kewajiban jangka pendek

perusahaan yang digunakan untuk mengembangkan usaha

perseroan, kenaikan itu terjadi pada pinjaman bank jangka pendek,

liabilitas keuangan jangka pendek lainnya, serta pada uang muka

perlu khawatir akan adanya penurunan tersebut karena perusahaan

masih dalam batas wajar penurunan rasio lancarnya.

b) Rasio Cepat

Digunakan untuk mendapatkan kepastian yang lebih

jelas tetang kemampuan suatu perusahaan dalam

membayar hutang lancarnya dengan membayar hutang

lancarnya dengan menggunakan aktiva lancar tanpa

memperhitungkan persediaan.

TABEL 3.1.2 hasil PERHITUNGAN RASIO CEPAT PT. SENTUL CITY TBK

KETERANGAN 2011 2012 2013 2014 2015 KAS + SEKURITAS JANGKA PENDEK + PIUTANG Rp 531.083.428.64 5 Rp 805.166.683.13 3 Rp 1.507.886.438.522 Rp 1.529.927.323.39 4 Rp 1.873.546.791.117 KEWAJIBAN LANCAR Rp 525.096.191.33 8 Rp 654.273.848.64 0 Rp 1.457.383.800.772 Rp 2.326.646.387.34 4 Rp 3.227.924.826.605 TOTAL RASIO SANGAT LANCAR 1,01 1,23 1,03 0,66 0,58

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

GRAFIK 3.1.2 Trend RASIO CEPAT PT SENTUL CITY TBK

Berdasarkan rasio ceoat dapat dilihat bahwa Pt. Sentul City Tbk

pada tahun 2012 mengalami peningkatan yang cukup signifikan,

Kenaikan ini terjadi karena adanya peningkatan di aset tetap berupa

pertambahan piutang usaha dan adanya pertamabhan nominal di total aset

keuangan lainnya. kenaikan ini bukanlah hasil yang baik karena dengan

adanya pertambahan nominal piutang usaha itu berarti berkurang nilai kas

dan setara kas serta, maka akan ada kemungkinan untuk piutang yang tak

tertagih yang cukup besar pada tahun 2012. Sedangkan dari tahun 2013 ke

tahun 2015 mengalami penurunan di setiap tahunnya yang berarti setiap

Rp. 1 kewajiban lancar hanya dapat di biayai Rp. 1,0 dari aset lancar,

penurunan di setiap tahunnya, hal ini disebabkan karena adanya

peningkatan yang cukup signifikan pada hutang jangka pendek perusahaan

berupa pinjaman bank jangka pendek, liabilitas keuangan jangka pendek

lainnya, serta pada uang muka pelanggan. Adanya kenaikan ini karena

perusahaan membutuhkan tambahan dana atau kas yang digunakan untuk

c) Rasio Kas

Rasio Kas digunakan untuk membandingkan total

kas dengan setara kas dan investasi jangka pendek

dengan total hutang lancar.

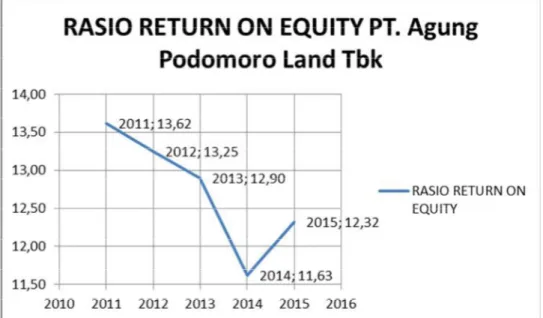

TABEL 3.1.3 HASIL PERHITUNGAN RASIO KAS PT. SENTUL CITY TBK KETERANGA N 2011 2012 2013 2014 2015 KAS DAN SETARA KAS Rp 89.552.454.394 Rp 76.910.552.193 Rp 493.413.277.207 Rp 296.967.468.749 Rp 569.154.714.921 KEWAJIBAN LANCAR Rp 525.096.191.338 Rp 654.273.848.640 Rp 1.457.383.800.77 2 Rp 2.326.646.387.34 4 Rp 3.227.924.826.60 5 TOTAL RASIO KAS 0,17 0,12 0,34 0,13 0,18

Sumber: Data sekunder PT. Sentul City Tbk. Yang telah diolah

GRAFIK 3.1.3 Tren RASIO KAS PT. SENTUL CITY Tbk.

Berdasarkan perhitungan rasio kas diatas kondisi kas dan setara kas PT.

Sentul City Tbk mengalami tngkat kenaikan dan penurunan yang cukup

signifikan, puncak kenaikan tertinggi terjadi pada tahun 2013 dikarenakan aset

lancar berupa kas dan setara kas yang diperoleh perusahaan mengalami

peningkatan yang cukup signifikan hingga mencapai 200% dari tahun

sebelumnya. Kas dan setara kas PT. Sentul City Tbk terdiri dari saldo kas dan

bank, serta deposito berjangka dengan jangka waktu jatuh tempo tiga bulan atau

kurang sejak tanggal penempatannya dan tidak digunakan sebagai jaminan atas

utang atau pinjaman serta tidak dibatasi penggunaannya. Pada tahun 2014 terjadi

penurunan yang cukup signifikan yang diakibatkan adanya penurunan saldo kas

dan setara kas perusahaan, karena belum adanya peningkatan penjualan

2) Rasio Likuiditas PT. Agung Podomoro Land Tbk

a) Rasio Lancar

Rasio Lancar digunakan untuk melihat bagaimana

aktiva lancar yang dimiliki dapat menutup hutang lancar

yang dimiliki oleh perusahaan, namun juga bisa saja

menjadi jebakan karna rasio lancar yang tinggi juga

dapat disebabkan adanya piutang tak tertagih yang cukup

tinggi dan adanya persediaan yang tak terjual yang tidak

dapat digunakan untuk membayar kewajiban jangka

pendek perusahan.

Tabel 3.1.4 HASIL PERHITUNGAN RASIO LANCAR PT. AGUNG PODOMORO LAND Tbk. KETERANG AN 2011 2012 2013 2014 2015 Aset Lancar Rp 4.686.331.283 Rp 6.727.059.278 Rp 8.747.046.806 Rp 10.918.551.266 Rp 9.781.716.400 Kewajiban Lancar Rp 2.562.062.584 Rp 4.298.842.662 Rp 5.208.638.817 Rp 5.958.969.206 Rp 7.041.359.652 Total Rasio Lancar 1,83 1,56 1,68 1,83 1,39

Sumber: Data sekunder PT. Agung Podomoro Land Tbk. Yang telah diolah

GRAFIK 3.1.4 Trend RASIO LANCAR PT. AGUNG PODOMORO LAND TBK

Berdasarkan rasio lancar dapat dilihat bahwa aset lancar PT.

Agung podomoro land Tbk terhadap kewajiban lancarnya mengalami

kenaikan dan penurunan yang masih berada batas stabil suatu perusahaan.

Ini berarti dalam 5 (lima) tahun terakhir Rp. 1 dari kewajiban lancar

perusahaan dapat dibiayai oleh Rp. 1,5 dari aset lancar. Jika dilihat dari

total aset lancar yang diperoleh peusahaan setiap tahunnya mengalami

peningkatan yang cukup kuat. Tetapi hal itu juga diikuti oleh peningkatan

kewajiban lancar yang cukup besar juga. Kewajiban lancar ini dikarenakan

adanya peningkatan utang obligasi perusahaan.yang jatuh tempo dalam 1

tahun, serta adanya peningkatan uang muka penjualan dan pendapatan.

Hasil dari kewajiban lancar tersebut akan digunakan untuk melakukan

pengembangan perusahaan melalui akuisisi beberapa perusahaan

perusahaan yang berupa apartemen, perhotelan, perkantoran, pertokoan,

b) Rasio Cepat

Digunakan untuk mendapatkan kepastian yang lebih

jelas tetang kemampuan suatu perusahaan dalam

membayar hutang lancarnya dengan membayar hutang

lancarnya dengan menggunakan aktiva lancar tanpa

memperhitungkan persediaan.

TABEL 3.1.5 HASIL PERHITUNGAN RASIO CEPAT PT. AGUNG PODOMORO LAND TBK

KETERANGAN 2011 2012 2013 2014 2015

KAS + SEKURITAS JANGKA PENDEK

+ PIUTANG Rp 4.516.817.050 Rp 4.730.017.649 Rp 5.407.354.620 Rp 6.344.975.310 Rp 4.798.188.132 KEWAJIBAN LANCAR Rp 2.562.062.584 Rp 4.298.842.662 Rp 5.208.638.817 Rp 5.958.969.206 Rp 7.041.359.652

TOTAL RASIO SANGAT LANCAR 1,76 1,10 1,04 1,06 0,68

Sumber: Data sekunder PT. Agung Podomoro Land Tbk. Yang telah diolah

GRAFIK 3.1.5 Trend RASIO CEPAT PT. AGUNG PODOMORO LAND TBK

Berdasarkan perhitungan rasio cepat PT. Agung Podomoro Land

Tbk dapat dilihat bahwa PT. Agung Podomoro Land Tbk mengalami

penurunan yang cukup signifikan dilihat dari tahun 2015 bahwa kewajiban

lacar PT Agung Podomoro Land Tbk Rp. 1 hanya dibiayai oleh Rp. 0,68

dari Aset lancar perusahaan tersebut. Penurunan yang berkelanjutan ini

disebabkan adanya peningkatan kewajiban lancar yang setiap tahunnya

mengalami peningkatan hampir 99% dari tahun ke tahun, serta adanya

penurunan aset lancar yang cukup signifikan pada tahun 2015 dikarenakan

kas dan setara kas yang menurun 200% dari tahun lalu, penurunan ini

diakibatkan meningkatnya jumlah penjualan kredit. Sedangkan

peningkatan kewajiban lancar diakibatkan karena meningkatnya jumlah

c) Rasio Kas

Rasio Kas digunakan

untuk membandingkan total kas dengan setara kas dan

investasi jangka pendek dengan total hutang lancar.

TABEL 3.1.6 HASIL PERHITUNGAN RASIO KAS PT. AGUNG PODOMORO LAND TBK

KETERANGAN 2011 2012 2013 2014 2015

KAS DAN SETARA KAS Rp 1.834.227.199 Rp 2.225.099.936 Rp 3.177.138.834 Rp 4.336.362.908 Rp 2.894.283.235 KEWAJIBAN LANCAR Rp 2.562.062.584 Rp 4.298.842.662 Rp 5.208.638.817 Rp 5.958.969.206 Rp 7.041.359.652 TOTAL RASIO KAS 0,72 0,52 0,61 0,73 0,41

Sumber: data sekunder PT. Agung Podomoro Land Tbk. Yang telah diolah

Berdasarkan perhitungan rasio di atas diketahui bahwa kas dan

setara kas PT. Agung podomoro Land Tbk terhadap Kewajiban Lancar

perusahaan tersebut mengalami peningkatan dan penurunan yang masih

stabil. Yang berarti pada 5 (lima) tahun terakhir ini perusahaan mampu

menghasilkan perputaran aset lancar ke kewajiban lancar yang cukup baik,

yang artinya Rp. 1 dari kewajiban lancar perusahaan mampu di biayai

oleh Rp. 0,70 dari aset tetap. Peningkatan kewajiban lancar yang cukup

singnifikan mencapai 100% pada tahun 2015 peningkatan kewajiban

lancar ini diakibatkan adanya peningkatan utang obligasi yang digunakan

untuk pengembangan perusahaan.

b. Rasio Profitabilitas

1) Analisis Rasio Profitabilitas pada Laporan Keuangan PT.

Sentul City Tbk

a) Rasio Return On Assets

Rasio ini dapat memperlihatkan kemampuan

perusahaan menghasilkan laba bersih berdasarkan total

aset yang dimiliki oleh perusahaan. Nilai rasio yang

tinggi menunjukkan efisiensi manajemen aset yang baik,

sedangkan nilai rasio yang rendah menunjukkan

manajemen aset yang kurang baik.

Rasio Return On Assets dapat dihitung dengan rumus:

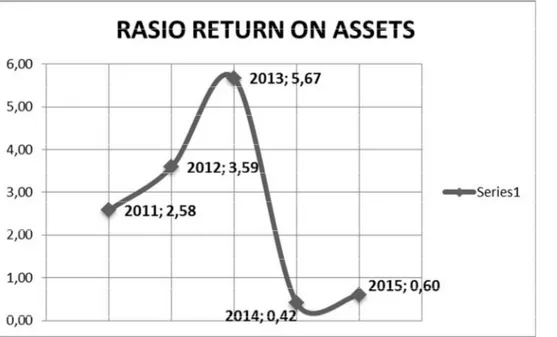

Tabel 3.1.7 Hasil Perhitungan Rasio Return On Assets PT. Sentul City Tbk Keterangan 2011 2012 2013 2014 2015 Laba (rugi) bersih Rp. 136.450.036.260 Rp. 220.979.887.692 Rp. 605.150.753.450 Rp. 40.788.335.885 Rp. 66.937.116.420 Total Assets Rp. 5290382916872 Rp. 6154231305371 Rp. 10.665.713.316.698 Rp. 9.796.065.262.250 Rp. 11.145.896.809.593 Total rasio 2,58 3,59 5,67 0,42 0,60

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.7 Trend Rasio Return On Asset PT. Sentul City. Tbk

Berdasarkan perhitungan rasio Return On Assets PT. Sentul

City Tbk, dapat dilihat bahwa kenaikan tertinggi terjadi pada tahun

2013, yang berarti bahwa tingkat pengembalian laba bersih perusahaan

terhadap total Aset perusahaan cukup tinggi. Hal ini disebabkan

karena kontribusi laba bersih lebih besar dibandingkan tahun

peningkatan pendapatan usaha perseroan pada tahun 2013. Selanjutnya

pada tahun 2014 merupakan tahun terendah tingkat pengembalian laba

bersih terhadap perusahaan. Penurunan yang cukup signifikan ini

diakibatkan adanya penurunan pendapatan perusahaan, adanya

peningkatan beban pokok pendapatan perusahaan berupa lahan siap

bangun, rumah hunian, ruko dan apartemen, dan beban pokok

pendapatan lain – lain.

b) Analisis Rasio Return On Equity PT. Sentul City Tbk

Rasio ini mengukur kemampuan perusahaan

menghasilkan laba berdasarkan modal saham yang dimiliki.

Meskipun rasio ini mengukur laba dari sudut pandang

pemegang saham, rasio ini tidak mempehitungkan dividen

maupun capital gain untuk pemegang saham, karena

dividen merupakan laba atas saham yang ditanamkan.

Rasio Return On Equity dapat dihitung melalui rumus

sebagai berikut :

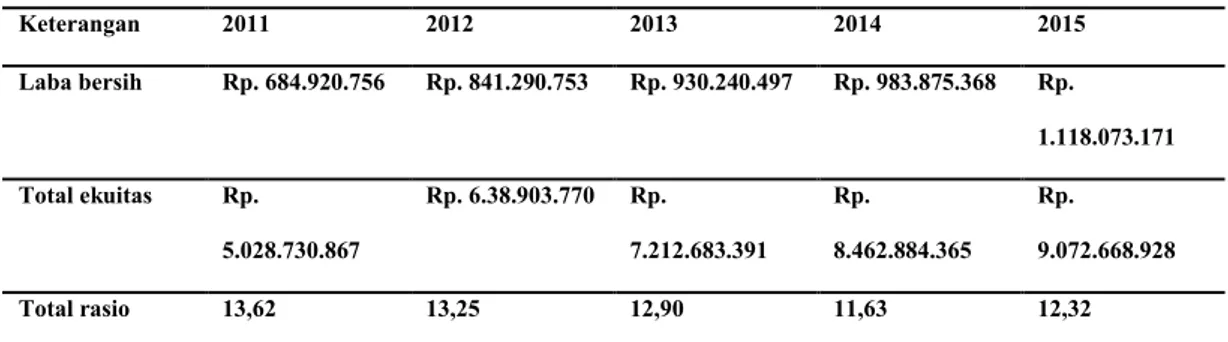

Tabel 3.1.8 hasil perhitungan Rasio Return On Equity PT. Sentul City Tbk Keterangan 2011 2012 2013 2014 2015 Laba (rugi) bersih Rp. 136.450.036.260 Rp. 220.979.887.692 Rp. 605.150.753.450 Rp. 40.788.335.885 Rp. 66.937.116.420 Total ekuitas Rp. 4.594.536.235.454 Rp. 4.816.407.946.397 Rp. 6.879.842.825.190 Rp. 6.210.827.586.227 Rp. 6.549.719.346.013 Total rasio 2,97 4,59 8,80 0,66 1,02

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.8 trend Rasio Return On Equity PT. Sentul City Tbk

Berdasarkan rasio Return On Equity PT. Sentul City Tbk. Terlihat

bahwa pada tahun 2013 merupakan tahun tertinggi rasio pengembalian

laba bersih terhadap total ekuitas dibandingkan dengan tahun – tahun

sebelumnya. Kenaikan ini disebabkan karena perusahaan mampu

meningkatkan laba bersih perusahaan, serta mampu mengurangi beban

pokok penjualan. Pada tahun 2014 merupakan tahun dimana rasio Return

ini disebabkan karena adanya menurunnya pendapatan usaha dan

meningkatnya beban pokok pendapatan usaha perseroan tersebut.

c) Analisis Rasio Profit Margin

Rasio ini digunakan untuk mengukur sejauh mana

perusahaan dalam menghasilkan laba melalui penjualan

yang dihasilkan. Rasio ini juga akan memperlihatkan

sejauh mana pihak manajemen perusahaan dapat

memperlihatkan sejauh mana pihak manajemen

perusahaan dapat meminimalisir biaya pokok penjualan

yang merupakan beban utama penjualan maksimal dan

mendongkrak perolehan laba perusahaan. Profit margin

yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan

tertentu. Profit margin yang rendah menandakan

penjualan yang terlalu rendah pada tingkat biaya tertentu,

atau biaya yang terlalu tinggi untuk tingkat penjualan

tertentu, atau kombinasi antar kedua hal tersebut. Rasio

Profit Margin dibagi menjadi 3 rasio yaitu: Rasio Margin

Laba Kotor, Rasio Margin Laba Operasional, Rasio

Margin Laba Bersih.

i. Rasio Margin Laba Kotor dapat dihitung dengan

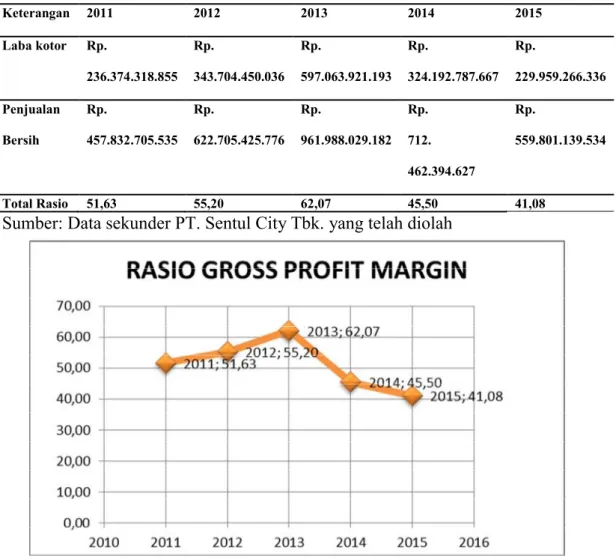

Tabel 3.1.9 Hasil perhitungan Rasio Gross Profit Margin PT. Sentul City Tbk.

Keterangan 2011 2012 2013 2014 2015 Laba kotor Rp. 236.374.318.855 Rp. 343.704.450.036 Rp. 597.063.921.193 Rp. 324.192.787.667 Rp. 229.959.266.336 Penjualan Bersih Rp. 457.832.705.535 Rp. 622.705.425.776 Rp. 961.988.029.182 Rp. 712. 462.394.627 Rp. 559.801.139.534 Total Rasio 51,63 55,20 62,07 45,50 41,08

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.9 Trend Rasio Gross Profit Margin PT. Sentul City Tbk

Berdasarkan Perhitungan Rasio Gross Profit Margin PT. Sentul

City Tbk. Dapat dilihat bahwa PT. Sentul City Tbk mengalami

penurunan yang cukup signifikan dari tahun 2013 hingga tahun 2015.

Penurunan ini terjadi karena menurunya tingkat pendapatan serta

tahunnya. Beban pokok penjulaan bisa berupa beban iklan, beban

promosi, bahan baku dan lain – lain.

ii. Rasio Operating Profit Margin dapat dihitung

dengan rumus :

Tabel 3.1.10 Hasil perhitungan Rasio Operating Profit Margin PT. Sentul City Tbk Keterangan 2011 2012 2013 2014 2015 Laba operasional Rp. 125.867.844.740 Rp. 233.741.225.608 Rp. 68.818.558.874 Rp. 180.984.643.056 Rp. 229.959.266.336 Penjualan bersih Rp. 457.832.705.353 Rp. 622.705.425.776 Rp. 961.988.029.182 Rp. 712.472.394.627 Rp. 559.801.139.534 Total Rasio 27,49 37,54 7,15 25,40 88,95

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.10 trend Rasio Operating Profit Margin PT. Sentul City Tbk

Berdasarkan rasio Operating Profit Margin PT. Sentul City Tbk.

Dapat dilihat bahwa rasio Operating Profit Margin diatas bahwa pada

tahun 2015 pengaruh kemampuan laba bersih penjualan perusahaan

terhadap penjualan bersih sangat besar, itu berarti tingkat beban

operasional perusahaan sangatlah tinggi. sedangkan pada tahun 2013

terjadi penuruna yang cukup drastis dari tahun sebelumnya yang

menandakan bahwa beban operasional perusahaan jauh lebih rendah

dibandingkan dengan pendaptan perusahaan. Serta diikuti dengan adanya

peningkatan pendapatan perusahaan serta berkurangnya beban pokok

perusahaan.

iii. Analisis Rasio Net Profit Margin dapat dihitung

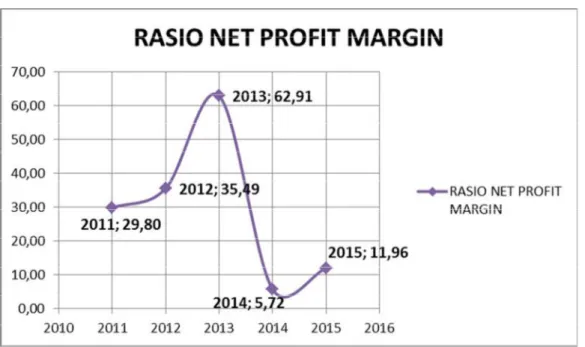

Tabel 3.1.11 Hasil Perhitungan Rasio Net Profit Margin PT. Sentul City Tbk

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.11trend Rasio Net Profit Margin PT. Sentul City Tbk.

Berdasarkan rasio diatas dapat dilihat bahwa tingkat pengaruh

laba bersih terhadap penjualan bersih tertinggi terdapat pada tahun

2013. Yang berarti bahwa perusahaan dapat meningkatkan

penjualannya dan mampu meminimalisir beban beban penjualan dan

operasional perusahaan. Sedangkan pada tahun 2014 dan 2015 terjadi

Keterangan 2011 2012 2013 2014 2015 Laba Bersih Rp. 136.450.036.260 Rp. 220.979.887.692 Rp. 605.150.753.450 Rp. 40.788.335.885 Rp. 66.937.116.420 Penjualan Bersih Rp. 457.832.705.353 Rp. 622.705.425.776 Rp. 961.988.029.182 Rp. 712.472.394627 Rp. 559.801.139.534 Total Rasio 29,80 35,49 62,91 5,72 11,96

penurunan yang cukup signifikan yang diakibatkan berkurangnya

jumlah pendapatan yang di peroleh perusahaan, serta adanya

peningkatan beban pokok penjualan, beban operasional penjulaan, dll.

Sehingga mengakibatkan berkurangnya jumlah laba bersih perusahaan..

2) Analisis Rasio Profitabilitas pada Laporan Keuangan PT. Agung

Podomoro Land Tbk

a) Rasio Return On Assets

Rasio ini dapat memperlihatkan kemampuan perusahaan

menghasilkan laba bersih berdasarkan total aset yang dimiliki

oleh perusahaan. Nilai rasio yang tinggi menunjukkan efisiensi

manajemen aset yang baik, sedangkan nilai rasio yang rendah

menunjukkan manajemen aset yang kurang baik.

Rasio Return On Assets dapat dihitung dengan rumus:

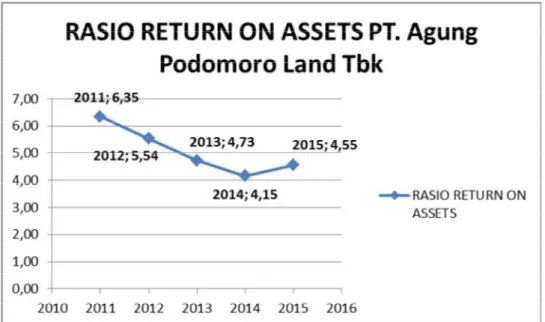

Tabel 3.1.12 Hasil Perhitungan Rasio Return On Assets PT. Agung Podomoro Land Tbk. keterangan 2011 2012 2013 2014 2015 Laba bersih Rp. 684.920.756 Rp. 841.290.753 Rp. 930.240.497 Rp. 983.875.368 Rp. 1.118.073.171 Total Aset Rp. 10.787.265.542 Rp. 15.195.642.352 Rp. 19.679.908.990 Rp. 23.686.158.211 Rp. 24.559.174.988 Total rasio 6,35 5,54 4,73 4,15 4,55

Grafik 3.1.12 Trend Rasio Return On Asset PT. Agung Podomoro Land Tbk.

Berdasarkan rasio Return On Aset di atas dapat dilihat bahawa dari

tahun 2011 ke tahun 2014 perputaran total laba bersih terhdap perputaran

total aset cenderung menurun, hal ini diakibatkan karena kontribusi total

laba bersih terhadap total aset lebih sedikit. Hal ini diakibatkan selama

tahun 2011 – 2014 perushaan mengalami penurunan pendapatan laba

beersih yang dikarenakan adanya peningkatan beban – beban usaha dan

beban pokok penjualan lainnya hal ini juga diakibatkan pesanan atas

properti pada perseroan diatas mengalami penurunan. Sehingga

pendapatan atas laba bersih perusahaan mengalami penurunan , sedangka

pada tahun 2015 terjadi peningkatan rasio Return On Asets yang di

karenaka kontribusi laba bersih lebih besar kepada total aset, hal ini

dikarenakan pada tahun 2015 perusahaan mampu meningkatkan penjualan

penjualan serta beban – beban usaha lainnya, hal itu terjadi karena

perusahaan mampu meningkatkan produksi serta mampu memenangkan

tender – tender properti dari perusahaan – perusahaan lain, maka dari itu

terjadi peningkatan laba bersih perusahaan.

b) Analisis Rasio Return On Equity

Rasio ini mengukur kemampuan perusahaan menghasilkan

laba berdasarkan modal saham yang dimiliki. Meskipun rasio ini

mengukur laba dari sudut pandang pemegang saham, rasio ini

tidak mempehitungkan dividen maupun capital gain untuk

pemegang saham, karena dividen merupakan laba atas saham

yang ditanamkan. Rasio Return On Equity dapat dihitung

melalui rumus sebagai berikut :

Tabel 3.1.13 Hasil Perhitungan Rasio Return On Equity PT. Agung Podomoro Land Tbk

Keterangan 2011 2012 2013 2014 2015 Laba bersih Rp. 684.920.756 Rp. 841.290.753 Rp. 930.240.497 Rp. 983.875.368 Rp. 1.118.073.171 Total ekuitas Rp. 5.028.730.867 Rp. 6.38.903.770 Rp. 7.212.683.391 Rp. 8.462.884.365 Rp. 9.072.668.928 Total rasio 13,62 13,25 12,90 11,63 12,32

Sumber: Data sekunder PT. Agung Podomoro Land Tbk. yang telah diolah

Grafik 3.1.13 Trend Rasio Return On Equity PT. Agung Podomoro Land Tbk

Berdasarkan perhitungan rasio Return On Equity PT. Agung

Podomoro Land. Tbk dapat dilihat bahwa dari tahun 2011 ke tahun 2014

terjadi penurunan yang cukup signifikan atas kontribusi laba bersih

terhadap total ekuitas lebih rendah, hal ini dikarenakan penurunan total

laba bersih yang diakibatkan penurunan pendapatan perusahaan, serta

tingginya beban – beban usaha dan beban pokok penjualan, serta adanya

penurunan tingkat pemesanan properti di perseroan tersebut, maka dari itu

perusahaan mengalami penurunan atas laba bersihnya, serta karena adanya

peningkatan total ekuitas dari tahun ke tahun, yang berarti bahwa

perusahaan masih mendapatkan kepercayaan dari pihak eksternal atau

c) Analisis Rasio Profit Margin

Rasio ini digunakan untuk mengukur sejauh mana

perusahaan dalam menghasilkan laba melalui penjualan yang

dihasilkan. Rasio ini juga akan memperlihatkan sejauh mana

pihak manajemen perusahaan dapat memperlihatkan sejauh

mana pihak manajemen perusahaan dapat meminimalisir biaya

pokok penjualan yang merupakan beban utama penjualan

maksimal dan mendongkrak perolehan laba perusahaan. Profit

margin yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

Profit margin yang rendah menandakan penjualan yang terlalu

rendah pada tingkat biaya tertentu, atau biaya yang terlalu tinggi

untuk tingkat penjualan tertentu, atau kombinasi antar kedua hal

tersebut. Rasio Profit Margin dibagi menjadi 3 rasio yaitu: Rasio

Margin Laba Kotor, Rasio Margin Laba Operasional, Rasio

Margin Laba Bersih.

Tabel 3.1.14 Hasil Perhitungan Rasio Gross Profit Margin PT. Agung Podomoro Land Tbk. keterangan 2011 2012 2013 2014 2015 Laba Kotor Rp. 1.407.920.743 Rp. 2.084.486.601 Rp. 2.354.870.722 Rp. 2.654.830.687 Rp. 3.090.896.482 Penjualan Bersih Rp. 3.824.009.116 Rp. 4.689.429.510 Rp. 4.901.191.373 Rp. 5.296.565.860 Rp. 5971.581.977 Total Rasio 36,82 44,45 48,05 50,12 51,76 Sumber: Data sekunder PT. Agung Podomoro Land Tbk. yang telah diolah

Grafik 3.1.14 Trend Rasio Gross Profit Margin PT. Agung Podomoro Land Tbk.

Berdasarkan perhitungan rasio diatas dapat dilihat bahwa

perputaran rasio Gross Profit Margin pada perseroan tersebut megalami

tingkat kenaikan yang cukup signifikan setiap tahunnya, yang berarti

bahwa kontribusi laba kotor terhadap penjualan bersih cukup besar. Yang

berarti bahwa perusahaan mampu meningkatkan penjualan dan mampu

kemajuan kinerja manajemen perusahaan dalam memasarkan produk, serta

dalam menghasilkan laba bagi perusahaan, maka penting bagi para

managemen untuk mengatur kenaikan penjualan atau mengurangi beban –

beban langsung penjualan agar tingkat kenaikan rasio Gross Profit Margin

dapat stabil setiap tahunnya.

ii. Rasio Operating Profit Margin dapat dihitung dengan

rumus:

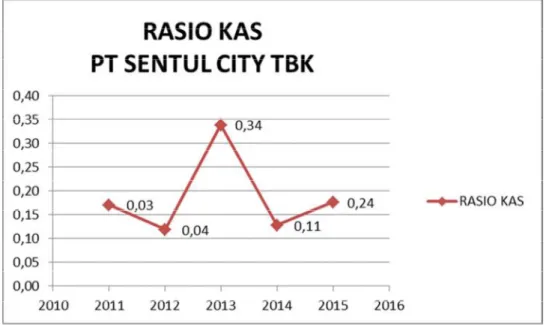

Tabel 3.1.15 Hasil Perhitungan Rasio Operating Profit Margin PT. Agung Podomoro Land Tbk. Keterangan 2011 2012 2013 2014 2015 Laba Operasional Rp. 888.224.228 Rp. 1.097.546.731 Rp. 1.177.175.519 Rp. 1.229.697.293 Rp. 1.138.920.945 Penjualan bersih Rp. 3.824.009.116 Rp. 4.689.429.510 Rp. 4.901.191.373 Rp. 5.296.565.860 Rp. 5971.581.977 Total Rasio 23,23 23,40 24,02 23,22 19,07

Sumber: Data sekunder PT. Agung Podomoro Land Tbk yang telah diolah

Grafik 3.1.15 Trend Rasio Operating Profit Margin PT. Agung Podomoro Land Tbk.

Berdasarkan perhitungan rasio diatas dapat dilihat bahwa tingkat

rasio Operating Profit Margin Pada PT. Agung Podomoro Land Tbk. Dari

tahun 2011 ke tahun 2013 mengalami kenaikan rasio Operating Profit

margin yang berarti laba operasional lebih tinggi kontribusinya terhadap

penjualan bersih. Hal ini disebabkan adanya peningkatan pendapatan

berseih perusahaan serta adanya penurunan biaya operasional perusahaan,

ini berarti Rp. 1 pnjualan bersih perusahaan dipengaruhi oleh Rp. 23,02

laba operasional perusahaan. Sedangkan pada tahun 2014 ke tahun 2015

mengalami penurunan 1% dari tahun sebelumnya, yang berarti kontribusi

dari laba operasional terhadap penjualan bersih menurun, hal ini

diakibatkan oleh adanya biaya operasional yang meningkat dari tahun

2014 hingga tahun 2015. Seperti beban penjualan, bisa berupa biaya iklan,

iii. Analisis Rasio Net Profit Margin dapat dihitung dengan

rumus:

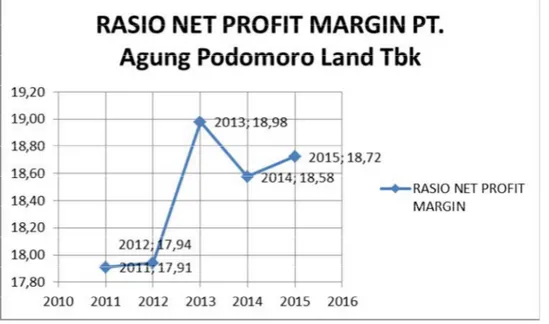

Tabel 3.1.16 Hasil Perhitungan Rasio Net Profit Margin PT. Agung Podomoro Land Tbk. Keterangan 2011 2012 2013 2014 2015 Laba bersih Rp. 684.920.756 Rp. 841.290.753 Rp. 930.240.497 Rp. 983.875.368 Rp. 1.118.073.171 Penjualan bersih Rp. 3.824.009.116 Rp. 4.689.429.510 Rp. 4.901.191.373 Rp. 5.296.565.860 Rp. 5971.581.977 Total rasio 17,91 17,94 18,98 18,58 18,72

Sumber: Data sekunder PT. Agung Podomoro Land Tbk. yang telah diolah

Grafik 3.1.16 Trend Rasio Net Profit Margin PT. Agung Podomoro Land Tbk .

Berdasarkan rasio diatas dapat dilihat bahwa pada tahun 2013

perusahaan mengalami peningkatan Rasio Net Profit Margin Pt. Agung

Podomoro Land Tbk. Yang berarti bahwa total laba bersih pada tahun

2013 lebih besar terhadap penjualan bersih perusahaan. Hal ini diakibatkan

karna beban pokok penjualan dan beban operasional mengalami

penurunan atau dapat disimpulkan bahwa perusahaan (pihak managemen)

mampu meminimalkan beban beban yang mempengaruhi penjualan

perusahaan, sehingga dapat meningkatkan penjualan dan laba bersih

perusahaan. Sedangkan pada tahun 2014 mengalami penurana 10% dari

tahun sebelumnya hal ini dikarenakan adanya peningkatan biaya – biaya

yang mempengaruhi penjualan perusahaan. Sedangkan pada tahun 2015

perusahaan mampu meningkatkan total laba bersih perusahaan. Atau

singkatnya perusahaan mampu meminimalikan pengeluaran / beban pokok

penjualan, beban operasional perusahaan pada tahun 2015, sehingga pada

tahun 2015 perusahaan mampu meningkatkan kembali rasio Net Profit

c. Rasio Solvabilitas

1) Rasio Solvabilitas PT. Sentul City Tbk.

Rasio ini mengukur kemampuan perusahaan memenuhi

kewajiban-kewajiban jangka panjangnya. Rasio solvabilitas menunjukkan

besarnya aktiva perusahaan yang didanai dengan kewajiban

panjang perusahaan. Perusahaan yang tidak solvable adalah

perusahaan yang total hutangnya lebih besar dibandingkan total

asetnya (Hanafi dan Halim, 2003: 81). Rasio solvabilitas dapat

dihitung dengan berbagai cara, yaitu:

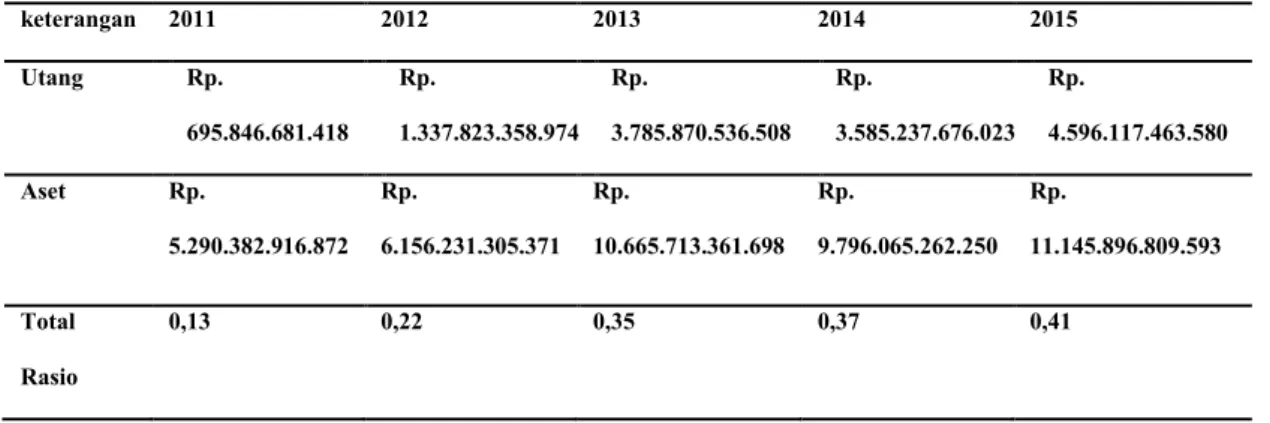

a) Rasio Hutang Terhadap Aset

Rasio utang terhadap aset merupakan rasio yang digunakan

untuk mengukur perbandingan antara total utang dengan total aset.

Rasio ini digunakan untuk mengukur seberapa besar aset perusahaan

dibiayai oleh hutang, Rumus yang digunakan:

Tabel 3.1.17 Hasil Perhitungan Rasio Utang Terhadap Aset PT. Sentul City Tbk.

keterangan 2011 2012 2013 2014 2015 Utang Rp. 695.846.681.418 Rp. 1.337.823.358.974 Rp. 3.785.870.536.508 Rp. 3.585.237.676.023 Rp. 4.596.117.463.580 Aset Rp. 5.290.382.916.872 Rp. 6.156.231.305.371 Rp. 10.665.713.361.698 Rp. 9.796.065.262.250 Rp. 11.145.896.809.593 Total Rasio 0,13 0,22 0,35 0,37 0,41

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.17 Trend Rasio Perhitungan Rasio Hutang Terhadap Aset PT. Sentul City Tbk.

Berdasarkan perhitungan rasio diatas dapat disimpulkan bahwa

tingkat rasio utang terhadap Aset PT. Sentul City Tbk, dari tahun 2011

hingga tahun 2015 mengalami kenaikan yag cukup signifikan setiap

tahunnya. Hal ini disebabkan oleh adanya peningkatan total aset

perusahaan yang meningkat. Hal ini berarti bahwa perusahaan mampu

membiayai total hutangnya. Hal ini juga bisa disebabkan oleh pengurangan

jumlah pinjaman yang di ambil oleh perusahaan pada bank. Atau

perusahaan mampu memutarkan dana yang di berikan oleh bank untuk

membeli aset yang nilai jualnya lebih tinggi, melakukan penambahan

persediaan, dll. sehingga total aset yang ada bisa menutup total hutang

b) Rasio Utang Terhadap Equitas

Merupakan rasio yang digunakan untuk mengukur besarnya

proprsi utang terhadap modal. Rasio ini dihitung sebagai hasil

bagi antara total utang dengan Modal, Rumus yang digunakan :

Tabel 3.1.18 Hasil Perhitungan Rasio Utang Terhadap Modal PT. Sentul City Tbk. Keterangan 2011 2012 2013 2014 2015 Utang Rp. 695.846.681.418 Rp. 1.337.823.358.974 Rp. 3.785.870.536.508 Rp. 3.585.237.676.023 Rp. 4.596.177.463.580 Modal Rp. 4.594.536.235.454 Rp. 4.816.407.946.397 Rp. 6.879.842.825.190 Rp. 6.210.827.586.227 Rp. 6.549.719.346.013 Total Rasio 0,15 0,28 0,55 0,58 0,70

Sumber: Data sekunder PT. Sentul city Tbk. yang telah diolah

Berdasarkan perhitungan Rasio Utang Terhadap Modal PT. Sentul

City Tbk. Dapat dilihat bahwa dari tahun 2011 hingga tahun 2015

perusahaan mengalami kenaikan yang cukup signifikan setiap tahunnya.

Hal ini berarti bahwa Rp. 1 dari Utang atau Pinjaman perusahaan dijamin

oleh Rp. 0,70 dari modal perusahaan. Hal ini disebabkan adanya

peningkatan jumlah utang perusahaan. Tetapi peningkatan hutang

perusahaan mampu dibiayai oleh pendapatan modal atau modal

perusahaan yang diperoleh dari pihak ketiga. Kondisi ini cukup

menyulitkan perusahaan karena jika semakin tinggi Rasio Utang Terhadap

Modal, maka semakin banyak pula modal yang dikeluarkan perusahaan

untuk menjamin utang perusahaan. Sedangkan perusahaan memerlukan

utang dan modal perusahaan untuk mengembangkan perusahaan. Maka

dari itu perusahaan harus lebih giat untuk melakukan penjualan atau untuk

mendapatkan keuntungan guna membantu pembayaran utang perusahaan.

c) Rasio hutang jangka panjang terhadap modal

Merupakan rasio yang digunakan untuk mengukur

besarnya proporsi utang jangka panjang terhadap modal. Rumus

Tabel 3.1.19 Hasil Perhitungan Rasio Utang Jangka Panjang terhadap Modal PT. Sentul City Tbk. Keterangan 2011 2012 2013 2014 2015 Utang Jangka Panjang Rp. 170.750.490.080 Rp. 683.549.510.334 Rp. 2.328.486.735.736 Rp. 1.258.591.288.679 Rp. 1.368.252.636.975 Modal Rp. 4.594.536.235.454 Rp. 4.816.407.946.397 Rp. 6.879.842.825.190 Rp. 6.210.827.586.227 Rp. 6.549.719.346.013 Total Rasio 0,04 0,14 0,34 0,20 0,21

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.19 Trend Rasio Utang Jangka Panjang Terhadap Modal PT. Sentul City Tbk.

Berdasarkan perhitungan Rasio Utang Jangka Panjang Terhadap

Modal PT. Sentul City Tbk. Dapat dilihat bahwa dari tahun 2011 hingga

tahun 2013 mengalami kenaikan rasio Utang Jangka Panjang Terhadap

Modal, hal ini diakibatkan adanya peningkatan utang Jangka panjang

Perusahaan pada tahun 2013. Peningkatan utang jangka panjang ini

dalam hal membeli bahan – bahan bangunan yang digunakan dalam

membuat Real Estate. Sedangkan pada tahun 2014 dan tahun 2015 terjadi

penurunan dalam tingkat Rasio Utang jangka Panjang terhadap Modal

Perusahaan. Hal ini dikarenakan perusahaan lebih mengutamakan

menggunakan modal usahanya untuk mengembangkan usahanya dibanding

mengajukan pinjaman ke bank lain. Hal ini mengakibatkan penurunan

jumlah hutang jangka panjang perusahaan.

d) Rasio kelipatan bunga

Merupakan rasio yang menunjukan sejauh mana atau

berapa kali kemampuan perusahaan dalam membayar bunga,

kemampuan perusahaan disini diukur dari jumlah laba sebelum

bunga dan pajak. Rumus rasio kelipatan bunga :

Tabel 3.1.20 Hasil Perhitungan Rasio Kelipatan Bunga yang dihasilkan PT. Sentul City Tbk. keterangan 2011 2012 2013 2014 2015 Laba sebelum bunga dan pajak Rp. 156.853.638.596 Rp. 248.345.307.082 Rp. 640.129.649.223 Rp. 68.506.952.993 Rp. 62.046.220.824 Beban Bunga Rp. 59.802.838.157 Rp. 74.283.835.933 Rp. 13.903.347.063 Rp. 67.498.318.947 Rp. 20.602.203.114 Total Rasio 2,62 3,34 46,04 1,01 3,01

Grafik 3.1.20 Trend Rasio Kelipatan Bunga yang Dihasilkan PT. Sentul City Tbk.

Berdasarkan perhitungan Rasio Kelipatan Bunga yang Dihasilkan

PT. Sentul City Tbk dapat dilihat bahwa tahun 2013 merupaka tahun

tertinggi dari total Rasio Kelipatan Bunga yang dihasilkan, hal ini berarti

bahwa perusahaan memiliki kemampuan dari laba sebelum bunga dan

pajak perusahaan untuk membayar beban bunga pada tahun 2013 sebanyak

46,04 %. Hal ini disebabkan karena perusahaan mampu menekan biaya

operasional perusahaan dan meningkatkan harga jual perusahaan, serta

adanya penurunan tingkat beban bunga perusahaan pada tahun 2013,

sehingga perusahaan dapat meningkatkan laba sebelum bunga dan pajak

perusahaan. Maka dari itu perusahaan mampu membayar beban bunga

pada tahun 2013. Sedangkan pada tahun 2014 hingga tahun 2015

perusahaan mengalami penurunan tingkat Rasio Kelipatan Bunga yang

tahun tersebut hanya mampu membayar biaya bunga sebesar 3,01% dari

beban bunga perusahaan. Hal ini bisa disebabkan oleh adanya peningkatan

biaya operasional perusahaan, serta rendahnya harga properti pada tahun

tersebut sehingga perusahaan tidak dapat meningkatkan jumlah laba

sebelum bunga dan pajaknya.

e) Rasio laba operasional terhadap kewajiban

`Merupakan rasio yang menunjukkan kemampuan

perusahaan dalam melunasi seluruh kewajiban. Kemampuan

perusahaan disini diukur dari jumlah laba operasional.

Tabel 3.1.21 Hasil Perhitungan Rasio Laba Operasional Terhadap Kewajiban PT.

Sentul City tbk. keterangan 2011 2012 2013 2014 2015 Laba Operasional Rp. 125.853.638.596 Rp. 233.741.225.608 Rp. 68.818.558.874 Rp. 180.984.643.056 Rp. 204.547.112.322 Kewajiban Rp. 695.846.681.418 Rp. 1.337.823.358.974 Rp. 3.785.870.536.508 Rp. 3.585.237.676.023 Rp. 4.596.177.463.580 Total Rasio 0,18 0,17 0,02 0,05 0,04

Grafik 3.1.21 Trend Rasio Laba Operasional Terhadap Kewajiban PT. Sentul City Tbk.

Berdasarkan perhitungan Rasio Laba Operasional Terhadap

Kewajiban PT. Sentul City Tbk dapat dilihat bahwa dari tahun 2011

hingga tahun 2013 mengalami tingkat penurunan yang cukup signifikan,

hal ini diakibatkan adanya penurunan Laba operasional perusahaan yang

diakibatkan oleh meningkatnya beban operasional perusahaan, serta

adanya peningkatan kewajiban perusahaan perusahaan yang cukup

signifikan. Meningkatnya kewajiban perusahaan, hal ini sebaiknya tidak

membuat para investor menjadi khawatir untuk memberikan pinjaman

dana pada perusahaannya. Karena semakin banyak kewajiban perusahaan

makan semakin banyak pula kepercayaan investor yang sudah

memberikan pinjaman kepada perusahaan untuk melakukan

pengembangan perusahaan. Namun hal ini juga perlu menjadi perhatian

menjaga kepercayaan pihak ketiga dalam pembiayaan kewajiban

perusahaan. Sedangkan pada tahun 2014 dari tahun 2013 perusahaan

sudah mampu meningkatan kembali laba operasional perusahaan sehingga

perusahaan mampu sedikit demi sedikit mengurangi kewajiban

perusahaan. Namun pada tahun 2015 kembali terjadi penurunan walaupun

tidak signifikan, hal ini disebabkan karena perusahaan membutuhkan

tambahan dana untuk melakukan penyelesaian atas proyek yang diterima

perusahaan.

2) Rasio solvabilitas PT. Agung Podomoro Land Tbk.

Rasio ini mengukur kemampuan perusahaan memenuhi

kewajiban-kewajiban jangka panjangnya. Rasio solvabilitas

menunjukkan besarnya aktiva perusahaan yang didanai dengan

kewajiban panjang perusahaan. Perusahaan yang tidak solvable

adalah perusahaan yang total hutangnya lebih besar

dibandingkan total asetnya, (Hanafi dan Halim, 2003: 81). Rasio

solvabilitas dapat dihitung dengan berbagai cara, yaitu:

a) Rasio utang Terhadap Aset

Rasio utang terhadap aset merupakan rasio yang digunakan

untuk mengukur perbandingan antara total utang dengan

total aset. Rasio ini digunakan untuk mengukur seberapa

besar aset perusahaan dibiayai oleh utang, Rumus yang

Tabel 3.1.22 Hasil Perhitungan Rasio Utang Terhadap Aset PT. Agung Podomoro Land Tbk. keterangan 2011 2012 2013 2014 2015 Utang Rp 5.758.534.675 Rp 9.095.791.840 Rp 12.467.225.579 Rp 15.223.273.846 Rp 15.486.506.033 Aset Rp 10.787.265.542 Rp 15.195.642.352 Rp 19.679.908.990 Rp 23.686.158.211 Rp 24.559.174.988 Total Rasio 0,53 0,60 0,63 0,64 0,63

Sumber: Data sekunder PT. Agung Podomoro Land Tbk. yang telah diolah

Grafik 3.1.22 Trend Rasio Utang Terhadap Aset PT. Agung Podomoro Land Tbk.

Berdasarkan perhitungan rasio Utang Terhadap Aset PT. Agung

Podomoro Land Tbk. Dapat dilihat bahwa dari tahun 2011 hingga tahun

2015 terjadi kenaikan Rasio Utang Terhadap Aset perusahaan. Kenaikan

ini cukup signifikan kenaikannya, hal ini disebabkan oleh adanya

peningkatan total hutang perusahaan. Peningkatan total hutang usaha

tersebut juga diikuti oleh peningkatan total aset. Dengan demikian berarti

bahwa adanya peningkatan hutang perusahaan tersebut digunakan untuk

mengembangkan usahanya, dan untuk meningkatan persediaan

perusahaan. yang berarti bahwa Rp. 1 dari total hutang perusahaan mampu

dikembalikan dengan Rp. 0,60 dari total aset perusahaannya. Hal ini juga

berarti bahwa perusahaan masih mendapatkan kepercayaan dari setiap

kreditornya untuk mengambil pinjaman guna mengembangkan usahanya,

perusahaan yang ada mampu untuk mengembalikan semua total hutang

perusahaan.

b) Rasio Utang Terhadap Equitas.

Merupakan rasio yang digunakan untuk mengukur

besarnya proprsi utang terhadap modal. Rasio ini dihitung

sebagai hasil bagi antara total utang dengan Modal, Rumus

yang digunakan :

Tabel 3.1.23 Hasil Perhitungan Rasio Utang Terhadap Modal PT. Agung Podomoro Land Tbk. Keterangan 2011 2012 2013 2014 2015 Utang Rp 5.758.534.675 Rp 9.095.791.840 Rp 12.467.225.579 Rp 15.223.273.846 Rp 15.486.506.033 Modal Rp 5.028.730.867 Rp 6.348.903.770 Rp 7.212.683.391 Rp 8.462.884.365 Rp 9.072.668.928 Total Rasio 1,15 1,43 1,73 1,80 1,71

Sumber: Data Sekunder PT. Agung Podomoro Land Tbk yang telah diolah

Grafik 3.1.23 Trend Rasio Utang Terhadap Modal PT. Agung Podomoro Land Tbk

Berdasarkan perhitungan Rasio Utang Terhadap Modal PT. Agung

Podomoro Land Tbk. Dapat dilihat bahwa pada tahun 2011 hingga tahun 2014

mengalami peningkatan rasio Utang Terhadap Modal Perseroaan tersebut. Hal ini

disebabkan oleh adanya peningkatan hutang perusahaan dibandingkan modal yang

di peroleh perusahaan. Hal ini dikarenakan perusahaan membutuhkan suntikan

dana yang cukup besar untuk melakukan pengenmbangan terhadap

perusahaannya, atau bisa juga karena perusahaan memerlukan dana guna

menyelesaikan proyeknya. Jadi, dari perhitungan diatas dapat disimpulkan bahwa

sebagian besar pembiayaan perusahaan berasal dari pinjaman ( Hutang ). Keadaan

ini berarti bahwa perusahaan masih memperoleh kepercayaan yang cukup besar

dari pihak kreditor untuk mengambil pinjaman.

c) Rasio utang jangka panjang

Merupakan rasio yang digunakan untuk mengukur besarnya

proporsi utang jangka panjang terhadap modal. Rumus yang

digunakan :

Tabel 3.1.24 Hasil Perhitungan Rasio Utang Jangka Panjang Terhadap Modal PT. Agung Podomoro Land Tbk.

keterangan 2011 2012 2013 2014 2015 Utang Jangka Panjang Rp 4.913.723.332 Rp 4.547.895.920 Rp 7.258.586.782 Rp 9.264.304.640 Rp 8.445.146.408 Modal Rp 5.028.730.867 Rp 6.348.903.770 Rp 7.212.683.391 Rp 8.462.884.365 Rp 9.072.668.928 Total Rasio 0,98 0,72 1,01 1,09 0,93

Sumber: Data sekunder PT. Agung Podomoro Land Tbk yang telah diolah

Grafik 3.1.24 Trend Rasio Utang Jangka Panjang Terhadap Modal PT. Agung

Podomoro Land Tbk.

Berdasarkan perhitungan Rasio Utang Jangka Panjang Terhadap Modal

PT. Agung Podomoro Land Tbk dapat dilihat bahwa perusahaan mengalami

tingkat kenaikan dan penurunan yang cukup signifikian setiap tahunnya, hal ini

dapat dilihat pada tahun 2012 merupakan tahun terendah dari Rasio Utang Jangka

Panjang Terhadap Modal Perusahaan, hal ini disebabkan karena adanya

penurunan tingkat hutang Jangka Panjang perusahaan, yang berarti bahwa

perusahaan Mampu mengurangi hutang jangka panjangnya dari tahun

perusahaan di bantu oleh jumlah modal perusahaan. Sedangkan pada tahun 2014

mengalami peningkatan Rasio Utang Jangka Panjang Terhadap Modal

Perusahaan, adanya peningkatan hutang Jangka Panjang Perusahaan, peningkatan

ini dikarenakan perusahaan membutuhkan dana untuk melakukan pengembangan

usahanya, karena jika perusahaan hanya bergantung pada perputaran dari dana

Penjualan maka perusahaan akan kewalahan dalam menyelesaikan semua proyek

– proyek yang sedang di tanganinya. Maka dari itu, perusahaan memerlukan dana

sampingan untuk menutup kekurangan dananya. Salah satunya dari dana pinjaman

jangka panjang.

d) Rasio kelipatan bunga

Merupakan rasio yang menunjukan sejauh mana atau berapa kali

kemampuan perusahaan dalam membayar bunga, kemampuan

perusahaan disini diukur dari jumlah laba sebelum bunga dan

pajak. Rumus rasio kelipatan bunga :

Tabel 3.1.25 Hasil Perhitungan Rasio Kelipatan Bunga Yang Dihasilkan PT. Agung Podomoro Land Tbk.

Keterangan 2011 2012 2013 2014 2015 Laba Sebelum

bunga dan pajak

Rp 888.224.228 Rp 1.097.546.731 Rp 1.177.175.519 Rp 1.229.697.293 Rp 1.138.920.945 Beban Bunga Rp 123.237.957 Rp 378.462.634 Rp 476.950.569 Rp 613.844.904 Rp 683.405.853 Total Rasio 7,21 2,90 2,47 2,00 1,67

Sumber: Data sekunder PT. Agung Podomoro Land Tbk. yang telah diolah

Grafik 3.1.25 Trend Rasio Kelipatan Bunga Yang Dihasilkan PT. Agung

Podomoro Land Tbk

Berdasarkan hasil Perhitungan Rasio Kelipatan Bunga yang Dihasilkan

PT. Agung Podomoro Land Tbk dapat dilihat bahwa dari tahun 2011 hinga

tahun 2015 perusahaan mengalami penurunan yang cukup signifikan pada

rasio ini hal ini diakibatkan adanya peningakatan beban bunga dari usaha

tersebut. Walau demikian, perusahaan masih mampu membayar beban

Tingginya beban bunga yang dihasilkan oleh perusahaan disebabkan adanya

peningkatan pajak pembangunan, pembuatan ijin mendirikan bangunan,

serta beban bunga yang timbul dari adanya pinjaman jangka pendek dan

jangka panjangnya. Semakin tinggi pinjaman perusahaan maka semakin

besar pula beban bunga yang akan dihasilkan oelh perusahaan. Untuk

menghindari adanya peningkatan perusahaan, perusahaan harus

mengalihkan pinjaman berupa hutang menjadi pinjaman modal. Agar

tingkat beban bunga perusahaan mangalami penurunan.

e) Rasio laba operasional terhadap kewajiban

Merupakan rasio yang menunjukkan kemampuan perusahaan

dalam melunasi seluruh kewajiban. Kemampuan perusahaan

disini diukur dari jumlah laba operasional.

Tabel 3.1.26 Hasil Perhitungan Rasio Laba Operasional Terhadap Kewajiban PT. Agung Podomoro Land Tbk.

Keterangan 2011 2012 2013 2014 2015 Laba Operasional Rp 830.515.842 Rp 1.260.160.168 Rp 1.275.609.126 Rp 1.429.581.653 Rp 1.688.236.522 Kewajiban Rp 5.758.534.675 Rp 9.095.791.840 Rp 12.467.225.579 Rp 15.223.273.846 Rp 15.486.506.033 Total Rasio 0,14 0,14 0,10 0,09 0,11

Grafik 3.1.26 Trend Rasio Laba Operasional Terhadap Kewajiban PT. Agung Podomoro Land Tbk.

Berdasarkan hasil Perhitungan Rasio Laba Operasional Terhadap

Kewajiban PT. Agung Podomoro Land Tbk dapat dilihat bahwa dari tahun

2011 hingga tahun 2014 mengalami tingkat penurunan yang cukup

signifikan yang berarti bahwa kontri busi laba operasional perusahaan

terhadap kewajiban perusahaan mengalami penurunan. Penurunan tingkat

laba operasional perusahaan dikarenakan adanya peningkatan beban – beban

operasional perusahaan, serta semakin meningginya kewajiban perusahaan.

Peningkatan kewajiban perusahaan digunakan untuk mengembangkan

kegiatan usaha perusahaan. Sedangkan pada tahun 2015 mengalami sedikit

peningkatan yang berarti laba operasional perusahaan pada tahun itu

d. Rasio Aktivitas

1) Rasio Aktivitas PT. Sentul City Tbk

Rasio aktivitas adalah rasio yang mengukur sejauh

mana efektivitas penggunaan aset dengan melihat tingkat

efektivitas aset Rasio ini melihat pada beberapa aset

kemudian menentukan berapa tingkat aktivitas

aktiva-aktiva tersebut pada kegiatan tertentu. Aktivitas yang

rendah pada tingkat penjualan tertentu akan mengakibatkan

semakin besarnya dana kelebihan yang tertanam pada

aktiva-aktiva tersebut. Dana kelebihan tersebut akan

ditanamkan pada aktiva lain yang lebih produktif. Rasio

menunjukkan keefektifan sebuah perusahaan dalam

menggunakan aktiva yang dimilikinya. Rasio aktivitas

terdiri dari :

a) Rasio Perputaran Piutang

Rata-rata umur piutang melihat berapa lama

yang diperlukan untuk melunasi piutang .Semakin

lama rata-rata piutang berarti semakin besar dana

yang tertanam pada piutang. Semakin tinggi tingkat

perputaran piutang berarti semakin cepat dana yang

diinvestasikan pada piutang dagang dapat ditagih

menjadi uang tunai atau menunjukkan modal kerja

tingkat perputaran piutang rendah berarti piutang

dagang membutuhkan waktu yang lebih lama untuk

dpat ditagih dalam bentuk uang tunai atau

menunjukkan modal kerja yang ditanamkan dalam

piutang dalam piutang besar.Rumus dari rasio

perputaran piutang :

Perputaran piutang = Penjualan

Piutang

Rata-rata umur piutang = 365

Perputaran piutang

Tabel 3.1.27 Hasil Perhitungan Rasio Perputaran Piutang Usaha PT. Sentul City Tbk. keterangan 2011 2012 2013 2014 2015 Penjualan kredit (70%) Rp 320.476.593.747 Rp 435.893.798.043 Rp 673.391.620.427 Rp 498.730.676.239 Rp 391.860.797.674 Rata – Rata Piutang Usaha Rp 205.611.886.897 Rp 371.532.557.296 Rp 544.476.745.078 Rp 605.306.975.636 Rp 569.082.596.802 Lamanya 234 311 295 443 530 Total 1,56 1,17 1,24 0,82 0,69

Sumber: Data sekunder PT. Sentul City Tbk. yang telah diolah

Grafik 3.1.27 Trend Rasio Perputaran Piutang Usaha PT. Sentul City Tbk.

Berdasarkan hasil perhitungan Rasio Perputaran Piutang Usaha PT.

Sentul City Tbk dapat dilihat bahwa pada tahun 2011 hingga tahun 2015

mengalami penurunan tingkat rasio yang cukup signifikan walaupun pada

tahun 2013 mengalami sedikit peningkatan Perputaran Piutang Usaha, hal

ini disebabkan karena adanya peningkatan penjualan kredit perusahaan dan

peningkatan rata – rata total Piutang usaha. Yang berarti bahwa perusahaan

baru bisa merealisasikan piutangnya selama kurang lebih 400 kali, hal ini

cukup menyulitkan bagi perusahaan, karena pihak manajemen belum bisa

efektif dalam melakukan penagihan piutangnya. Namun, pada tahun 2013

mengalami peningkatan tingkat perputaran rasio Perputaran Piutang Usaha.

Hal ini dikarenakan penurunan penjualan kredit dan penurunan rata – rata

Piutang usaha maka dari itu perusahaan mampu merealisasikan piutang