PENGARUH PROFITABILITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PERUSAHAAN PROPERTI DAN REAL ESTATE DI BURSA

EFEK INDONESIA

MUTOHAROH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa Skripsi berjudul Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Perusahaan Properti dan Real Estate di Bursa Efek Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2016

Mutoharoh

ABSTRAK

MUTOHAROH. Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Harga Saham Perusahaan Properti dan Real Estate di Bursa Efek Indonesia. Dibimbing oleh FARIDA RATNA DEWI

Sub sektor properti dan real estate merupakan salah satu sub sektor bisnis yang memiliki peranan penting bagi perekonomian Negara. Bergeraknya bisnis properti dan real estate memberikan multiplier effect yang cukup tinggi yang dapat meningkatkan kesejahteraan masyarakat. Penelitian ini bertujuan untuk; (1) Menganalisis kondisi profitabilitas, kebijakan dividen serta harga saham perusahaan sub sektor properti dan real estat di BEI (2) Menganalisis pengaruh profitabilitas dan kebijakan dividen terhadap harga saham saham perusahaan sub sektor properti dan real estat di BEI. Data penelitian yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan tahunan 2010-2015 dengan teknik pemilihan sampel purposive sampling yang dianalisis menggunakan

Structural Equation Modeling Smart PLS 3. Hasil penelitian menunjukan bahwa profitabilitas memiliki pengaruh negatif dan tidak signifikan terhadap harga saham perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia. Tingkat profitabilitas memiliki pengaruh yang positif dan signifikan terhadap kebijakan dividen perusahaan. Sedangkan, kebijakan dividen memiliki pengaruh yang positif dan signifikan terhadap harga saham perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia

Kata Kunci : Harga Saham, Kebijakan Dividen, Profitabilitas, Structural Equation Modeling

ABSTRACT

MUTOHAROH. Influence of Profitability and Dividen Policy On Stock Price Properti and Real Estate Company in the Indonesia Stock Exchange. Supervised by FARIDA RATNA DEWI.

Sub sectors of properti and real estate is one of the businesses that have an important role for the State's economy. The movement of the real estate properti business provide a multiplier effect that is high enough to improve the welfare of the society. The objectives of this research are: (1) to analyze the condition of profitability, dividen policy and the company's stock price sub-sector properti and real estate in BEI (2) to analyze the effect of profitability and dividen policy on stock prices of companies sub-sector shares and real estate properti in BEI. Data of the research uses secondary data of an annual report 2010-2015 with sample selection purposive sampling technique. Those data analyzed using Structural Equation Modeling SmartPLS 3. The results showed that the profitability has negative and not significant on stock prices. The level of profitability has a positive and significant effect on dividen policy. Meanwhile, dividen policy has a positive and significant effect on stock prices of companies sub-sector properti and real estate in the Indonesia Stock Exchange.

Keywords : Dividen Policy, Profitability, Stock Price, Structural Equation Modeling

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENGARUH PROFITABILITAS DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PERUSAHAAN PROPERTI DAN REAL

ESTATE DI BURSA EFEK INDONESIA

MUTOHAROH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya, sehingga karya ilmiah ini berhasil diselesaikan. Judul yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2016 ini adalah Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Harga Saham Perusahaan Properti dan Real Estate di Bursa Efek Indonesia.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing Skripsi atas bimbingan dan arahannya dalam pelaksanaan penelitian ini. Selain itu, ungkapan terima kasih juga disampaikan kepada ayah, ibu, kakak, dan seluruh keluarga penulis atas segala doa dan kasih sayangnya. Ungkapan terima kasih juga penulis sampaikan kepada seluruh teman-teman, dosen, dan staff Departemen Manajemen Institut Pertanian Bogor atas segala doa dan dukungannya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2016

DAFTAR ISI

DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi PENDAHULUAN 1 Latarbelakang 1 Perumusan Masalah 4 Tujuan Penelitian 4 Manfaat Penelitian 4Ruang Lingkup Penelitan 5

TINJAUAN PUSTAKA 5

Pengertian Kebijakan Dividen 5

Penelitian Terdahulu 6

METODE PENELITIAN 8

Kerangka Pemikiran Penelitian 8

Lokasi dan Waktu Penelitian 9

Jenis dan Sumber Data 9

Pengolahan dan Analisis Data 9

HASIL DAN PEMBAHASAN 11

Gambaran Umum Sub Sektor Properti dan Real Estate 11 Kondisi Profitabilitas Sub Sektor Properti dan Real Estae 12 Kondisi Kebijakan Dividen Sub Sektor Properti dan Real Estate 14 Kondisi Harga Saham Sub Sektor Properti dan Real Estate 16

Pengujian Model SEM 18

Implikasi Manajerial 23

SIMPULAN DAN SARAN 23

Simpulan 23 Saran 24 DAFTAR PUSTAKA 24 LAMPIRAN 27 RIWAYAT HIDUP 30

DAFTAR TABEL

1 Total Aset,Kewajiban dan Modal Perusahaan Properti dan Real Estate 12 2 Rasio pembayaran dividen pada sub sektor properti dan real estate 15 3 Rata-rata harga saham harian Sub Sektor Properti dan Real Estate 17

4 Nilai Faktor Loading Sebelum Dropping 18

5 Nilai Average Variance Extracted (AVE) 19

6 Hasil Composite Realibility and Cronbach Alpha 19

7 Hasil R-Square 20

8 Hasil Path Coefficients (Mean, STEDEV, T-Values, P-Values) 20 9 Pengaruh Langsung dan Tidak Langsung 21

DAFTAR GAMBAR

1 Perkembangan Jumlah Penduduk Indonesia 1

2 Pertumbuhan Sektor Properti Real Estate dan Konstruksi 2 3 Pergerakan Harga Saham Sub Sektor Properti dan Real Estate 3

4 Kerangka pemikiran penelitian 8

5 Model Awal SEM 11

6 Rasio Profitabilitas Sub Sektor Properti dan Real Estate 13

7 Model SEM sebelum dan sesudah dropping DPR 19

DAFTAR LAMPIRAN

1 Daftar Perusahaan Sub Sektor Properti dan Real Estate Di Bursa Efek 27 Indonesia tahun 2010-2015

2 Rasio Profitabilitas Perusahaan Sub Sektor Properti dan Real Estate 28 di BEI tahun 2010-2015

3 Pembayaran Dividen Perusahaan Sub Sektor Properti dan Real Estate 28 di BEI tahun 2010-2015

4 Harga Saham Perusahaan Sub Sektor Properti dan Real Estate 28 di BEI tahun 2010-2015

5 Dividen PayoutRatio (DPR) Perusahaan Sub Sektor Properti 29 dan Real Estate di BEI 2010-2015

PENDAHULUAN Latar Belakang

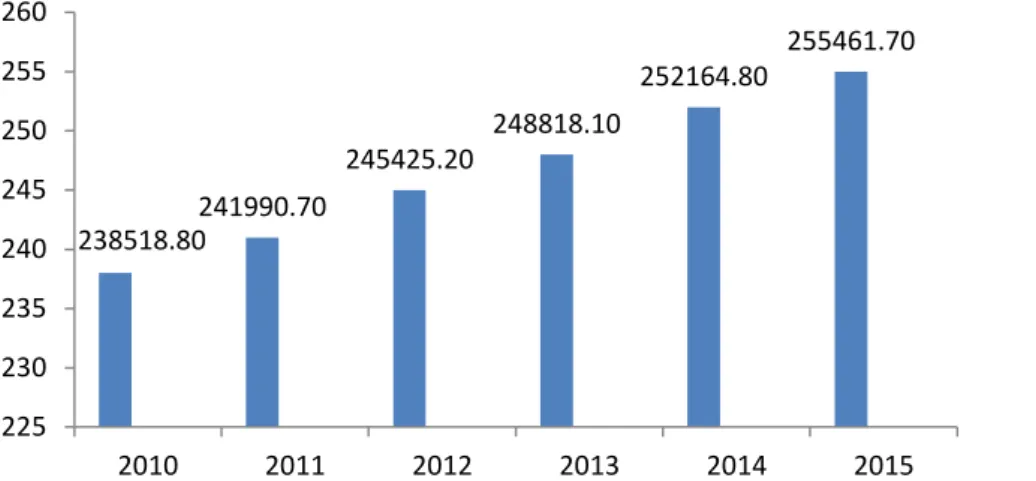

Indonesia merupakan Negara dengan jumlah penduduk terpadat yang berada pada urutan ke empat setelah Tiongkok, India dan Amerika Serikat. Setiap tahunnya jumlah penduduk Indonesia selalu mengalami peningkatan. Badan Pusat Statistika (BPS) mencatat jumlah penduduk indonesia pada tahun 2015 mencapai 255461.70 ribu jiwa, meningkat 1.29% dari tahun sebelumnya dimana pada tahun 2014 jumlah penduduk Indonesia 252164.80 ribu jiwa.

Sumber : Badan Pusat Statistika, 2015

Gambar 1. Perkembangan Jumlah Penduduk Indonesia

Tercatat pada tahun 2015 saja penduduk yang tinggal di wilayah perkotaan mencapai 136 443 226 juta jiwa atau sekitar 53,4 persen dari total penduduk Indonesia, dan diperkirakan jumlah ini akan terus meningkat setiap tahunnya. Berdasarkan data yang diperoleh dari Badan Pusat Statistika (BPS) pertumbuhan penduduk perkotaan di Indonesia diproyeksikan akan terus meningkat setiap tahunnya. Diramalkan penduduk Indonesia di wilayah perkotaan pada tahun 2025 akan mencapai 65 persen dari total penduduk di Indonesia. Dengan kata lain kebutuhan atau permintaan akan hunian ini terbilang cukup tinggi, sehingga prospek akan bisnis dalam bidang properti dan real estate cukup menarik untuk dijadikan alternatif investasi yang dapat diambil.

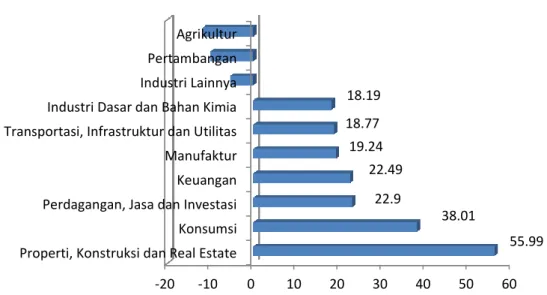

Berdasarkan peluang-peluang tersebut maka pertumbuhan sub sektor properti dan real estate dirasa akan terus mengalami peningkatan. Hal ini tentunya membuat tawaran akan investasi dalam sub sektor properti dan real estate menjadi menarik bagi investor. Investasi pada bisnis ini dapat dijadikan pilihan yang dapat diambil mengingat investasi pada sektor properti bersifat jangka panjang dan struktur modal yang dibutuhkan pada bisnis juga cukup tinggi untuk membiayai bisnis ini terlebih harga atau biaya tanah saat ini cukup tinggi. Pada tahun 2013 sektor properti, konstruksi dan real estate merupakan sektor yang mengalami pertumbuhan lebih baik jika dibandingkan dengan sektor lainnya. Pertumbuhan pada sektor properti, konstruksi dan real estate mencapai 55.99 persen. Hal ini dapat dilihat pada Gambar 2.

238518.80 241990.70 245425.20 248818.10 252164.80 255461.70 225 230 235 240 245 250 255 260 2010 2011 2012 2013 2014 2015

2

Sumber: www.kontan.co.id

Gambar 2. Pertumbuhan Sektor Properti, Konstruksi dan Real Estate Investor yang menanamkan modalnya tentunya mengharapkan akan adanya return atas investasi yang dilakukannya. Return ini dapat diperoleh dari kebijakan dividen yang telah diputuskan sebelumnya oleh perusahaan atas posisi investor sebagai pemegang saham. Kebijakan dividen ini menyangkut keputusan apakah perusahaan akan membagi laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Jika perusahaan bersangkutan menjalankan kebijakan dividen untuk membagikan tambahan dividen tunai, maka hal ini akan cenderung meningkatkan harga saham. Akan tetapi, jika dividen tunai meningkat, maka akan semakin sedikit dana yang tersedia untuk reinvestasi pada perusahaan, maka tingkat pertumbuhan yang diharapkan untuk masa mendatang akan rendah, dan tentunya hal ini akan menekan harga saham perusahaan. Jadi, perubahan besarnya dividen mengandung dua akibat yang saling bertentangan. Kebijakan dividen yang optimal pada perusahaan adalah kebijakan untuk menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa yang akan datang sehingga memaksimumkan harga saham (Weston dan Brigham 1989). Pada umumnya dividen yang dibagikan perusahaan merupakan dividen tunai.

Investor dalam memilih emiten untuk menanamkan modalnya perlu mempertimbangkan bagaimana kondisi atau keadaan perusahan, hal ini dapat dilihat dari profitabilitas yang diperoleh perusahaan. Semakin tinggi tingkat profitabilitas yang diperoleh, maka akan semakin efektif dalam pemanfaatan aktiva yang dimiliki perusahaan. Hal ini tentunya mengakibatkan peningkatan terhadap harga saham perusaahaan, karena perusahaan dinilai memiliki kinerja dan prosek bisnis yang baik, sehingga layak untuk dijadikan tempat berinvestasi. Tingginya profit yang diperoleh juga akan berimbas pada keputusan manajemen dalam hal kebijakan dividen, dimana dividen yang dibagikan pun akan meningkat, secara tidak langsung tentunya hal ini akan berimbas pada meningkatnya harga saham perusahaan.

Pergerakan harga saham pada sub sektor properti mengalami peristiwa yang cukup fluktuatif. Tercatat bahwa pada tahun 2013 harga saham mengalami penurunan pada pertengahan tahun, hal ini dikarenakan Bank Indonesia

-20 -10 0 10 20 30 40 50 60

Properti, Konstruksi dan Real Estate Konsumsi Perdagangan, Jasa dan Investasi Keuangan Manufaktur Transportasi, Infrastruktur dan Utilitas Industri Dasar dan Bahan Kimia Industri Lainnya Pertambangan Agrikultur 55.99 38.01 22.9 22.49 19.24 18.77 18.19

3 melakukan pengetatan kebijakan yaitu meningkatkan persyaratan untuk uang muka dan melarang bank untuk memberikan pinjaman untuk properti yang masih dalam proses pembangunan. Fluktuasi yang terjadi disebabkan oleh beberapa faktor diantaranya meliputi tingkat inflasi, kondisi perekonomian Indonesia, tingkat suku bunga, kebijakan pemerintah. Pada awal tahun 2015 harga saham mengalami peningkatan dari tahun sebelumnya, yang diikuti fluktuasi harga saham pada bulan-bulan berikutnya. Namun, pada kuartal 1 tahun 2015 penjualan properti hunian mengalami penurunan dibandingkan kuartal tahun sebelumnya. Hal ini dikarenakan kondisi perekonomian yang melambat pada tingkat terendah dalam kurum waktu enam tahun terakhir. Pergerakan fluktuasi dapat dilihat pada Gambar 3 berikut ini.

Sumber: www.finance.yahoo.co.id

Gambar 3 Pergerakan Harga Saham Sub Sektor Properti dan Real Estate Keputusan manajemen terhadap kebijakan dividen yang diambil perlu adanya peninjauan sehingga keputusan tersebut dapat menguntungkan bagi semua pihak yang bersangkutan. Menurut Merton dan Modigliani, apabila kebijakan dividen yang diambil berupa pembagian dividen dengan nilai yang cukup tinggi, hal ini memberikan sinyal bagi investor bahwa perusahaan memperoleh laba lebih besar di masa depan. Selain itu, risiko yang ditanggung oleh investor lebih kecil jika dibandingkan dengan capital gain. Hal ini tentunya akan berdampak pada pergerakan harga saham yang semakin meningkat, karena sinyal pembagian dividen ini akan menarik minat investor untuk menanamkan modalnya pada perusahaan. Hal ini juga berlaku untuk keadaan sebaliknya, dimana pembayaran dividen dengan nilai yang rendah akan membuat harga saham perusahaan menurun, karena hal ini menunjukan bahwa pihak manajemen merasa pesimistis terhadap laba yang diperoleh di masa depan (Weston dan Brigham 1989).

Tingkat profitabilitas yang diperoleh perusahaan memiliki banyak peranan penting bagi existensi perusahaan itu sendiri. Tingkat profitabilitas dapat mencerminkan bagaimana pergerakan harga saham perusahaan yang dapat menarik minat calon investor untuk menanamkan modalnya. Selain itu, tingkat profitabilitas juga dapat digunakan dalam menentukan kebijakan dividen yang akan diambil oleh perusahaan, secara tidak langsung hal ini juga dapat mempengaruhi harga saham perusahaan. Berdasarkan latar belakang tersebut,

0 100 200 300 400 500 600 700 2013 2014 2015

4

maka peneliti merasa perlu untuk melakukan penelitian dengan judul “ Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Harga Saham Perusahaan Sub Sektor Properti dan Real Estate di BEI”.

Perumusan Masalah

Sektor properti dan real estate merupakan salah satu sektor yang memberikan kontribusinya bagi pertumbuhan perekonomian Negara. Oleh karena itu, pengelolaan atas manajemen internal perusahaan perlu diperhatikan terutama dalam hal perolehan laba atau profit perusahaan dan kebijakan dividen yang diambil terhadap pemegang saham. Meningkatnya laba yang diperoleh perusahaan, maka memberikan kemungkinan yang lebih besar pula akan meningkatnya jumlah dividen yang dibagikan.

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat ditarik sebuah rumusan masalah sebagai berikut:

a) Bagaimana kondisi tingkat profitabilitas dan kebijakan dividen pada perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia? b) Bagaimana pengaruh tingkat profitabilitas terhadap harga saham pada

perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia? c) Bagaimana pengaruh kebijakan dividen terhadap harga saham pada

perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia? d) Bagaimana pengaruh tingkat profitabilitas terhadap kebijakan dividen

pada perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraiakan diatas, maka tujuan dari penelitian ini adalah:

a) Menganalisis kondisi tingkat profitabilitas dan kebijakan dividen pada perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia? b) Menganalisis pengaruh tingkat profitabilitas terhadap harga saham pada

perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia. c) Menganalisis pengaruh kebijakan dividen terhadap harga saham pada

perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia. d) Menganalisis pengaruh tingkat profitabilitas terhadap kebijakan dividen

pada perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manafaat bagi berbagai pihak yang di antaranya sebagai berikut:

a) Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan manfaat bagi perusahaan untuk dapat mengelola laba yang dihasilkan dan menentukan

5 kebijakan dividen yang tepat sehingga dapat memberikan keuntungan baik kepada pemegang saham maupun terhadap perusahaan itu sendiri.

b) Bagi Investor

Penelitian ini diharapkan dapat memberikan pandang dan gambaran kepada para investor dan calon investor untuk dapat memilih perusahaan-perusahaan pada sub sektor properti dan real estate yang memiliki prospek bisnis yang baik sehingga dapat memberikan keuntungan atas investasi yang dilakukan.

Ruang Lingkup Penelitian

Ruang lingkup analisis dan pembahasan yang dilakukan dalam penelitian ini adalah perusahaan-perusahaan yang bergerak pada bisnis properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Analisis yang dilakukan dalam penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan pada periode 2010 sampai 2015.

TINJAUAN PUSTAKA Pengertian Kebijakan Dividen

Menurut Sartono (1994) kebijakan dividen adalah keputusan apakah laba yang akan diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang akan datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. Dengan demikian kebijakan dividen yang diambil erusahaan harus dianalisis dalam kaitannya dengan keputusan pembelanjaan atau penentuan struktur modal secara keseluruhan.

Dividen tunai yang diharapkan merupakan variabel pengembalian utama yang akan menentukan nilai saham bagi pemilik dan investor. Dividen tunai adalah sumber dari aliran kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen karena merupakan bentuk pembiayaan intern. Keputusan dividen dapat mempengaruhi secara signifikan kebutuhan pembiayaan eksternal perusahaan. Dengan kata lain jika perusahaan membutuhkan pembiayaan, maka semakin besar dividen tunai yang dibayarkan, semakin besar jumlah pembiayaan yang harus diperoleh dari eksternal melalui pinjaman atau melalui penjualan saham biasa atau saham preferen (Sundjaja dan Barlian 2003).

Relevansi kebijakan dividen menjelaskan ada atau tidaknya hubungan kebijakan dividen mempengaruhi nilai saham. Menurut Sundjaja dan Barlian (2003) terdapat tiga teori yang menjelaskan kerelevansian kebijakan dividen. Pertama, teori residu dividen menjelaskan bahwa para investor lebih menyukai perusahaan menahan keuntungannya untuk diinvesstasikan kembali daripada jika keuntungan itu dibayarkan berupa dividen, diaman re-investasi akan

6

menghasilkan lebih banyak laba dibandingkan dengan saham-saham lain yang risikonya kira-kira seimbang. Teori ini menjelaskan bahwa dividen yang dibayarkan oleh perusahaan merupakan sisa laba stelah dilakukan pembayaran atas kesempatan peluang investasi yang dilakukan.

Teori irrelevansi dividen menjelaskan bahwa dalam pasar yang sempurna (ada kepastian, tidak ada pajak, tidak ada biaya transaksi, dan tidak ada pasar yang lebih sempurna) nilai perusahaan tidak dipengaruhi oleh distribusi dividen. Nilai perusahaan ditentukan oleh kemampuan menghasilkan laba dan risiko dari aktiva (investasi) dan cara ini yang memisahkan antara dividen dan dana internal yang ditahan yang tidak mempengaruhi nilai perusahaan. Apabila dividen mempengaruhi nilai perusahaan, maka hal ini disebabkan oleh kandungan informasi yang terdapat dalam dividen itu sendiri yang menunjukan bahwa harapan manajemen akan pendapatan perusahaan. Selain itu, dalam teori ini juga terdapat „efek klien‟ yang menunjukan bahwa pemegang saham menerima dividen yang mereka harapkan. Investor lebih menyukai laba capital dibandingkan dengan pola pembayaran dividen yang tidak stabil, oleh karena itu, nilai saham perusahaan tidak dipengaruhi oleh kebijakan dividen. Pandangan ini merupakan teori yang dikemukakan oleh Merton H. Miller dan Franco Modigliani atau yang sering disebut dengan teori “M dan M”.

Teori relevansi dividen yang dinyatakan oleh Gordon dan Lintner (1989) menjelaskan bahwa pemegang saham menyukai dividen sekarang dan terdapat hubungan langsung antara kebijakan dividen dan nilai pasarnya. Dasar pemikiran dalam teori ini adalah bahwa investor umumnya menghindari risiko dan dividen yang diterima sekarang mempunyai risiko yang lebih kecil daripada dividen yang akan diterima di masa yang akan datang. Pembayaran dividen sekarang dipercaya dapat mengurangi ketidakpastian investor. Sebaliknya jika dividen dikurangi atau tidak dibayarkan, tingkat ketidakpastian investor akan meningkat dan menyebabkan peningkatan pengembalian yang diinginkan serta akan mengurangi nilai saham. Setiap perusahaan harus dapat mengembangkan kebijakan dividen untuk dapat memenuhi sasaran dari pemilik dan dapat memaksimalisasi kekayaan yang dicerminkan dengan harga saham perusahaan.

Penelitian Terdahulu

Penelitian yang dilakukan oleh Priatinah dan Kusuma (2012) mengenai Pengaruh ROI, EPS, dan DPS Terhadap Harga Saham Perusahaan Pertambangan Yang Terdaftar di BEI pada periode 2008 sampai 2010. Objek penelitian dilakukan pada perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) dengan pemilihan sampel menggunakan metode purposive sampling. Penelitian ini menggunakan teknik analisis berupa regresi sederhana dan regresi berganda. Hasil dari penelitian ini menunjukan bahwa secara parsial baik itu ROI, EPS, maupun DPS memberikan pengaruh positif dan signifikan terhadap harga saham. Selain itu, secara simultan juga menunjukan hal yang serupa di mana ROI, EPS, maupun DPS memberikan pengaruh positif dan signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Bakti (2014) terkait Pengaruh Kebijakan Dividen dan Profitabilitas Terhadap Shareholders Wealth Pada Perusahaan Transportasi Yang Terdaftar di BEI pada periode 2007 sampai 2012. Metode yang

7 digunakan dalam penelitian ini adalah dengan menggunakan data hasil documenter, sedangkan teknik analisis yang digunakan yaitu menggunakan asumsi klasik, koefisien determinasi, dengan Uji F dan Uji t. Hasil penelitian menunjukan bahwa secara simultan variable Dividen Per Share (DPS) dan Net Profit Margin memiliki pengaruh terhadap shareholders whealth. Sedaangkan secara parsial variable Dividen Per Share (DPS) dan Net Profit Margin (NPM) tidak memiliki pengaruh terhadap shareholders wealth.

Penelitian yang dilakukan oleh Hutami (2012) yang berjudul Pengaruh

Dividen Per Share (DPS), Return On Equity (ROE), dan Net Profit Margin

(NPM) terhadap Harga Saham Perusahaan Industri Manufaktur yang Tercatat Di Bursa Efek Indonesia (BEI) dengan periode waktu dari 2006 sampai 2010. Jumlah sampel pada penelitian ini sebanyak 31 perusahaan dari 152 perusahaan industri manufaktur yang tercatat dalam Bursa Efek Indonesia (BEI) dalam periode 2006 sampai 2010. Sampel dalam penelitian ini diambil menggunakan teknik purposive sampling. Sedangkan alat analisis dalam penelitian ini menggunakan analisis regresi linier sederhana dan berganda. Hasil dari penelitian ini menunjukan bahwa baik secara parsial maupun simultan DPS, ROE, dan NPM berpengaruh positif dan signifikan terhadap harga saham perusahaan dalam industri manufaktur yang tercatat dalam Bursa Efek Indonesia (BEI).

Penelitian lainnya dilakukan oleh Ramli (2010) dengan judul Ownership Structure and Dividen Policy: Evidence from Malaysian Companies. Penelitian ini menggunakan data perusahaan pada periode 2002 sampai 2006. Penelitian ini menggunakan perusahaan yang terdaftar di Bursa Malaysia (Malaysian Stock Exchange) dan menggunakan sistem random sampling dalam menentukan sampel penelitian. Data yang digunakan dalam penelitian ini berasal dari annual report

perusahaan yang telah diterbitkan pada website Bursa Malaysia. Hasil dari penelitian ini menyatakan bahwa terdapat hubungan antara pemegang saham dan kebijakan dividen yang dilakukan oleh perusahaan yang terdaftar di Bursa Malaysia, dimana pemegang saham dengan proporsi terbesar mendapatkan

dividen payout yang jauh lebih tinggi. Pemegang saham terbesar kedua juga memiliki efek yang signifikan dan positif pada pembayaran dividen perusahaan. Jadi semakin besar kepemilikan saham maka akan semakin tinggi pula besarnya dividen yang dibayarkan.

Penelitian yang dilakukan oleh Masum (2014) dengan judul Dividend Polices and Its Impact On Stock Price: A Study on Commercial Banks Listed In Dhaka Stock Exchange. Penelitian ini menggunakan data sekunder 30 perusahaan perbankan Bangladesh yang terdaftar di Bursa Efek Dhaka dengan data selama periode tahun 2007 sampai 2011. Metode penelitian dalam penelitian menggunakan regresi linier berganda. Berdasarkan fix effect dan random effect, model dalam penelitian ini menunjukan hubungan yang negative signifikan antara

dividen yield dan harga saham, sementara retention ratio memiliki hubungan negatif namun tidak signifikan terhadap harga saham. Sedangkan return on equity

dan laba per saham memiliki dampak positif yang signifikan secara statistik terhadap hrga saham. Selain itu, laba setelah pajak memiliki dampak negatif yang signifikan terhadap harga saham pada bank komersial di Bangladesh.

Penelitian lain yang lain dilakukan oleh Arslan (2014) dengan judul Impact of Dividen Yield and Price Earning Ratio on Stock Returns: A Study Non-Financial Listed Firms of Pakistan. Penelitian ini menggunakan data sekunder

8

dari 111 perusahaan non keuangan. Data yang digunakan dalam penelitian ini berupa data dengan periode waktu 1998 sampai 2009. Berdasarkan model fix effect yang digunakan dalam penelitian ini menunjukan hahwa Price Earning Ratio dan ukuran perusahaan memiliki dampak positif yang signifikan terhadap harga saham. Sementara itu, dividen yield menunjukan hubungan negatif yang signifikan terhadap harga saham. Selain itu, penelitian ini menyarankan kepada investor dapat menerapkan kriteria investasi berupa ukuran perusahaan dan anomali price earning ratio untuk mendapatkan return.

METODE

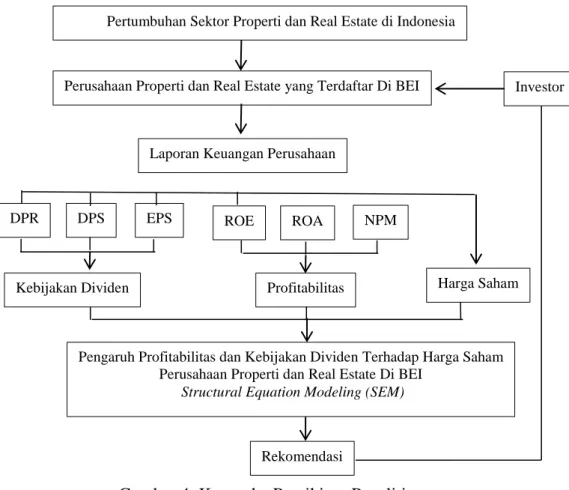

Kerangka Pemikiran Penelitian

Struktur populasi penduduk di Indonesia memiliki kerangka yang berbentuk piramida, dimana berkisar 50 % dari total penduduk Indonesia berada di usia di bawah 30 tahun. Selain itu, lebih dari 50 persen pula penduduk Indonesia mendominasi wilayah perkotaan. Hasil survey Indonesia Properti Sentiment Survey menyatakan bahwa 65 persen kelompok usia 21 sampai 30 tahun termotivasi untuk memiliki rumah sendiri. Terlebih mengingat hunian merupakan salah satu kebutuhan yang mendasar dalam hidup manusia.

Gambar 4. Kerangka Pemikiran Penelitian Pertumbuhan Sektor Properti dan Real Estate di Indonesia

Perusahaan Properti dan Real Estate yang Terdaftar Di BEI

Laporan Keuangan Perusahaan

Pengaruh Profitabilitas dan Kebijakan Dividen Terhadap Harga Saham Perusahaan Properti dan Real Estate Di BEI

Structural Equation Modeling (SEM)

Kebijakan Dividen Profitabilitas Harga Saham Investor

EPS DPS

DPR ROE ROA NPM

9

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan-perusahaan yang bergerak di sektor properti dan real estate. Perusahaan yang digunakan dalam penelitian ini merupakan perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI). Jangka waktu penelitian ini dimulai pada bulan Maret sampai bulan Mei 2016.

Jenis dan Sumber Data

Jenis data yang digunakan merupakan data sekunder yang diperoleh dari laporan keuangan tahunan perusahaan yang bergerak di sektor properti dan real estate. Laporan keuangan yang digunakan merupakan laporan telah dipublikasikan oleh perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI). Data yang diambil didasarkan pada periode waktu tertentu sesuai dengan data yang dibutuhkan. Selain itu, data juga dengan didukung oleh berbagai literatur baik itu studi pustaka, artikel ilmiah, jurnal nasional dan internasional maupun penelitian terdahulu. Metode sampling yang digunakan adalah dengan menetapkan kriteria-kriteria tertentu atau yang biasa disebut dengan purposive sampling. Kriteria yang ditentukan meliputi:

a) Listing dan tidak pernah keluar dalam Bursa Efek Indonesia (BEI) pada periode 2010 sampai 2015.

b) Tersedianya data laporan keuangan pada periode 2010 sampai 2015. c) Perusahaan membagikan dividen pada periode 2010 sampai 2015.

Pengolahan dan Analisis Data Rasio Profitabilitas

Menurut Harmono (2009), konsep profitabilitas merupakan indikator kinerja fundamental perusahaan yang mewakili kinerja manajemen. Umumnya dimensi profitabilitas memiliki hubungan kausalitas terhadap nilai perusahaan. sedangkan nilai perusahaan secara konsep dapat dijelaskan oleh nilai yang ditentukan oleh harga saham yang diperjualbelikan di pasar modal. Hubungan kausalitas ini menunjukan bahwa apabila kinerja perusahaan yang diukur menggunakan dimensi profitabilitas baik, maka akan memberikan dampak positif terhadap keputusan investor untuk menanamkan modalnya.

1. Return on Equity (ROE)

Return on Equity atau return on net worth merupakan rasio yang mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

ROE =

10

2. Return on Asset (ROA)

Return on Asset merupakan rasio yang menjadi tolok ukur kemampuan perusahaan dalam menghasilkan laba dengan asset yang digunakan.

ROA =

3. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan tolok ukur yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih.

NPM =

Kebijakan Dividen

Menurut Sundjaja (2003) dividen tunai yang diharapkan merupakan variabel pengembalian utama yang akan menentukan nilai saham bagi pemilik dan investor. Dividen tunai adalah sumber dari aliran kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan yang akan datang. Sedangkan laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen karena merupakan bentuk pembiayaan intern. Rasio pembayaran dividen yang digunakan dalam penelitian ini adalah:

1. Dividen per Share (DPS)

Menurut Syahrul (2008), Dividen Per Share (DPS) merupakan rasio yang menjadi tolok ukur untuk mengetahui seberapa besar dividen yang dibagikan dibandingkan dengan jumlah saham yang beredar pada periode tertentu. Rasio ini memberikan gambaran mengenai seberapa besar laba yang dibagikan dalam bentuk dividen tunai kepada pemegang saham untuk setiap lembar saham.

2. Dividen Payout Ratio (DPR)

Menurut Paramitha (2012), rasio pembayaran dividen (Dividen Payout Ratio) menentukan jumlah laba yang di bagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas.

11

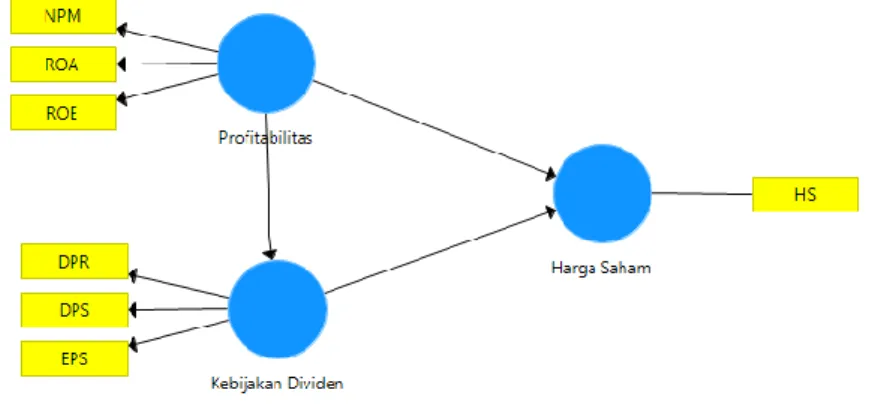

Analisis Structural Equation Modeling (SEM)

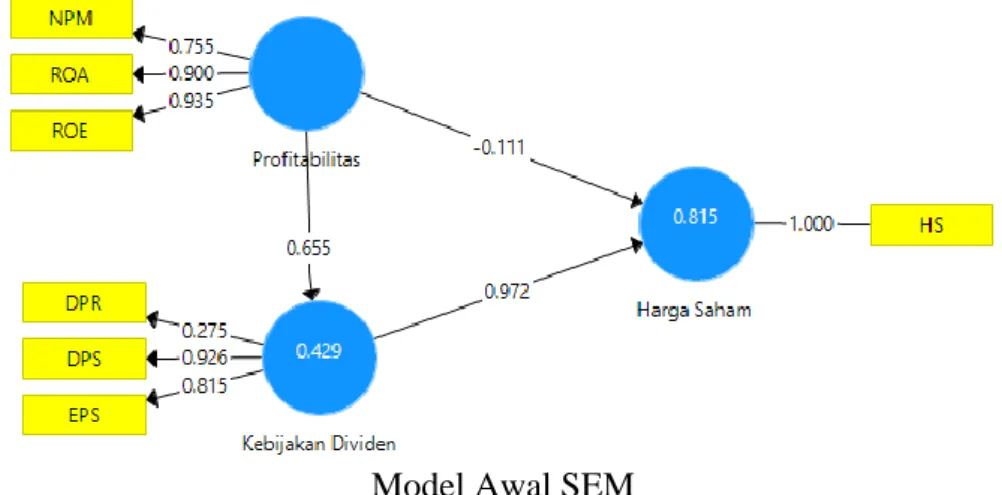

Pengolahan dan analisis data dalam penelitian menggunakan metode

Structural Equational Modeling (SEM). Model SEM dari penelitian ini pada Gambar 3 berikut.

Gambar 5. Model SEM

Model SEM ini terdiri dari Dividen Payout Ratio (DPR), Net Profit Margin (NPM), Return On Equity (ROE), Return on Asset (ROA) dan harga saham. Berdasarkan indikator diatas, maka hipotesis penelitian ini meliputi:

H1 : Profitabilitas (ROE, ROA dan NPM) berpengaruh signifikan terhadap harga saham perusahaan

H2 :Profitabilitas (ROE, ROA dan NPM) berpengaruh signifikan terhadap kebijakan dividen perusahaan

H3 : Kebijakan dividen berpengaruh signifikan terhadap harga saham perusahaan H4 : Profitabilitas dan Kebijakan dividen berpengaruh signifikan terhadap harga saham perusahaan.

HASIL DAN PEMBAHASAN

Gambaran Umum Sub Sektor Properti dan Real Estate

Sub sektor properti dan real estate merupakan bagian dari sektor properti, real estate dan konstruksi. Perusahaan sub sektor properti dan real estate yang terdaftar (listing) di Bursa Efek Indonesia hingga saat ini tercatat telah mencapai 50 perusahaan. Daftar semua perusahaan yang listing di Bursa Efek dapat dilihat pada Lampiran 1. Selama periode 2010 sampai 2015 tercatat terdapat 11 perusahaan properti dan real estate yang melakukan initial public offering (IPO) sehingga tidak dapat digunakan dalam penelitian ini. Dalam kurun tahun 2010 sampai 2015 perkembangan sub sektor properti dan real estate mengalami berbagai fluktuasi yang menyebabkan tidak semua perusahaan sub sektor properti dan real estate membayarkan deviden tunai nya kepada pemegang saham setiap tahunnya. Tercatat hanya 9 perusahaan yang rutin melakukan pembayaran dividen setiap tahunnya selama periode 2010 sampai 2015, perusahaan tersebut diantaranya adalah perusahaan Alam Sutera Reality Tbk (ASRI), Ciputra Properti Tbk (CTRP), Goa Makassar Tourism Development Tbk (GMTD), Jaya Real

12

Properti Tbk (JRPT), Jakarta Setiabudi Internasional Tbk (JSPT), Lippo Karawaci Tbk (LPKR), Metroplitan Kentjana Tbk (MKPI), Pudjiati Prestige Tbk (PUDP), Summarecon Agung Tbk (SMRA).

Kegiatan perusahaan yang menghasilkan laba tentunya tidak luput dari komponen dasar yang menjadi fondasi berjalannya bisnis tersebut. Komponen dasar ini berada pada neraca yang terdiri dari total asset, total kewajiban, serta modal yang dimiliki. Tabel 1 memperlihatkan jumlah dari asset, kewajiban serta modal yang dimiliki oleh perusahaan sub sektor properti dan real estate.

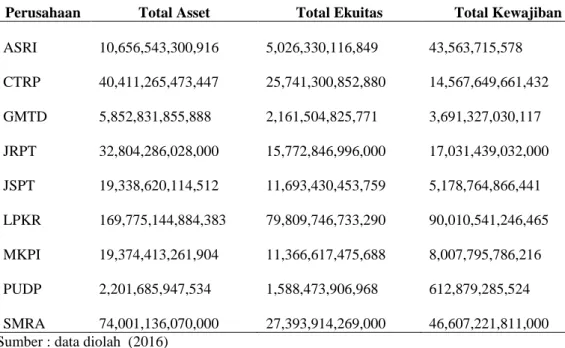

Tabel 1. Total Aset,Kewajiban dan Modal Perusahaan Properti dan Real Estate Selama 2010-2015

Perusahaan Total Asset Total Ekuitas Total Kewajiban

ASRI 10,656,543,300,916 5,026,330,116,849 43,563,715,578 CTRP 40,411,265,473,447 25,741,300,852,880 14,567,649,661,432 GMTD 5,852,831,855,888 2,161,504,825,771 3,691,327,030,117 JRPT 32,804,286,028,000 15,772,846,996,000 17,031,439,032,000 JSPT 19,338,620,114,512 11,693,430,453,759 5,178,764,866,441 LPKR 169,775,144,884,383 79,809,746,733,290 90,010,541,246,465 MKPI 19,374,413,261,904 11,366,617,475,688 8,007,795,786,216 PUDP 2,201,685,947,534 1,588,473,906,968 612,879,285,524 SMRA 74,001,136,070,000 27,393,914,269,000 46,607,221,811,000 Sumber : data diolah (2016)

Berdasarkan Tabel 1, diketahui bahwa perusahaan Lippo Karawaci Tbk (LPKR) merupakan perusahaan yang memiliki total asset dan total ekuitas tertinggi. Sedangkan perusahaan Pudjiati Prestige Tbk (PUDP) merupakan perusahaan yang memiliki total asset dan ekuitas terendah namun memiliki total kewajiban yang harus dibayarkan paling tinggi diantara perusahaan lainnya.

Kondisi Profitabilitas Perusahaan Sub Sektor Properti dan Real Estate

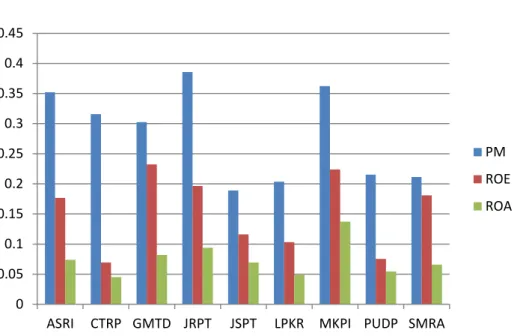

Rasio profitabilitas yang digunakan dalam penelitian ini meliputi Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM). Rasio-rasio ini menjelaskan seberapa besar kemampuan perusahaan dapat memperoleh keuntungan, baik itu melalui asset yang digunakan, equity yang dimiliki, maupun dari hasil penjualan yang dilakukan perusahaan. Rasio profitabilitas yang dimiliki oleh perusahaan sub sektor properti dan real estate dapat dilihat pada Grafik 3 berikut ini.

13

Sumber : data diolah (2016)

Gambar 6. Rasio Profitabilitas Perusahaan Sub Sektor Properti dan Real Estate 2010-2015

Berdasarkan Gambar 6, Net Profit Margin (NPM) tertinggi ditempati oleh perusahaan Jaya Real Properti Tbk (JRPT) sebesar 0.385515, yang artinya sebesar 38.55 % laba bersih yang dihasilkan perusahaan berasal dari kegiatan penjualan produk perusahaan. Tingginya persentase Net Profit Margin (NPM) dikarenakan perusahaan Jaya Real Properti Tbk (JRPT) terus melakukan upaya peningkatan penjualan produk yang diiringi dengan peningkatan laba yang dihasilkan setiap tahunnya. Jika dibandingkan dengan perusahaan lain, perusahaan Jaya Real Properti Tbk (JRPT) menghasilkan laba yang terus meningkat. Perusahaan lain memiliki kecenderungan akan fluktuasi laba yang dihasilkan dengan tingkat penjualan yang cukup tinggi, sehingga menghasilkan rasio perbandingan laba bersih terhadap penjualan yang lebih rendah jika dibandingkan perusahaan Jaya Real Properti Tbk (JRPT).

Sedangkan nilai Return on Equity (ROE) terbesar ditempati oleh perusahaan Goa Makassar Tourism Development Tbk (GMTD) sebesar 23.23%, hal ini mengindikasikan bahwa sebesar 23.23% laba bersih yang dihasilkan berasal dari pemanfaatan modal yang dimiliki perusahaan. Selain itu, hal ini juga menggambarkan seberapa besar tingkat kepemilikan yang dimiliki terhadap perusahaan. Gambar 6 menunjukan nilai rata-rata Return on Asset (ROA) terbesar ditempati oleh perusahaan Metroplitan Kentjana Tbk (MKPI) sebesar 13.73%. Nilai Return on Asset (ROA) yang tinggi mengindikasikan bahwa perusahaan Metroplitan Kentjana Tbk (MKPI) mampu memanfaatkan asset yang dimiliki untuk menghasilkan laba bagi perusahaan. Meskipun terjadi gejolak perekonomian, perusahaan Metroplitan Kentjana Tbk (MKPI) mampu membuktikan bahwa perusahaan dapat tetap bertahan dan menghasilkan laba bersih yang terus meningkat disetiap tahunnya.

Tingkat profitabilitas tertinggi baik itu NPM, ROE maupun ROA ini dimiliki oleh perusahaan yang berbeda-beda dalam satu jenis sub sektor, sehingga dapat diketahui bahwa perusahaan yang menghasilkan ROA ataupun ROE yang tinggi belum tentu akan menghasilkan nilai NPM yang tinggi pula, dan begitu

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45

ASRI CTRP GMTD JRPT JSPT LPKR MKPI PUDP SMRA

PM ROE ROA

14

pula sebaliknya. Hal ini disebabkan oleh beberapa faktor yang mempengaruhinya diantaranya seperti total modal, asset dan kewajiban yang dimiliki oleh perusahaan.

Gambar 6 juga menunjukan nilai Net Profit Margin (NPM) terendah yang ditempati oleh perusahaan Jakarta Setiabudi Internasional Tbk (JSPT) sebesar 0.188912 atau 18.89%. . Peningkatan jumlah asset dan modal pada perusahaan ini setiap tahunnya tidak diimbangi dengan peningkatan laba yang dihasilkan, hal ini mengindikasikan bahwa perusahaan tidak mampu mengoptimalkan modal dan asset yang dimiliki untuk menghasilkan laba bagi perusahaan. Peristiwa ini mencerminkan bahwa perusahaan tidak cukup mampu berkompetisi dengan perusahaan lain ditengah kondisi ekonomi global yang sedang mengalami pasang surut pada beberapa tahun terakhir. Rendahnya rasio profitabilitas perusahaan ini juga disebabkan karena tidak optimalnya penyerapan capital expenditure

(CAPEX) pada tahun 2015 sesuai dengan apa yang telah dianggarkan. Oleh karena itu, dengan adanyanya hal tersebut dan ditambah dengan adanya perekonomian yang melambat, perusahaan ini terpaksa mengalihkan dana belanja modal pada tahun 2015 untuk tahun depan.

Sedangkan nilai Return on Equity (ROE) dan Return on Asset (ROA) terendah ditempati oleh perusahaan Ciputra Properti Tbk (CTRP) yaitu sebesar 6.947% dan 4.531%, namun perusahaan ini memiliki nilai NPM yang cukup tinggi diatas nilai rata-rata secara keseluruhan. Hal ini mengindikasikan bahwa perusahaan Ciputra Properti Tbk (CTRP) lebih mengandalkan penjualan untuk menghasilkan laba dibandingkan dengan asset dan modal yang dimiliki. Sehingga pendanaan atas kegiatan perusahaan ini lebih mengandalkan pada lialibility, baik itu jangka pendek maupun jangka panjang. Total asset dan modal yang cukup tinggi (Tabel 1) tidak menjamin dihasilkannya laba yang tinggi atas asset dan modal yang dimiliki.

Kondisi Dividen Perusahaan Sub Sektor Properti dan Real Estate

Kebijakan dividen secara penuh merupakan keputusan internal manajemen perusahaan, biasanya pembayaran dividen diputuskan melalui rapat umum pemegang saham (RUPS). Tidak semua perusahaan dalam sub sektor properti dan real estate memutuskan untuk melakukan pembayaran dividen setiap tahun nya. Tercatat dari 50 perusahaan properti dan real estate yang terdaftar dalam Bursa Efek Indonesia (BEI) hanya 9 perusahaan yang membayarkan dividen selama periode 2010 sampai 2015. Hal ini mencerminkan tingkat kestabilan kinerja perusahaan dalam menghadapi tantangan persaingan ditengah fluktuasi perekonomian yang terjadi di Indonesia.

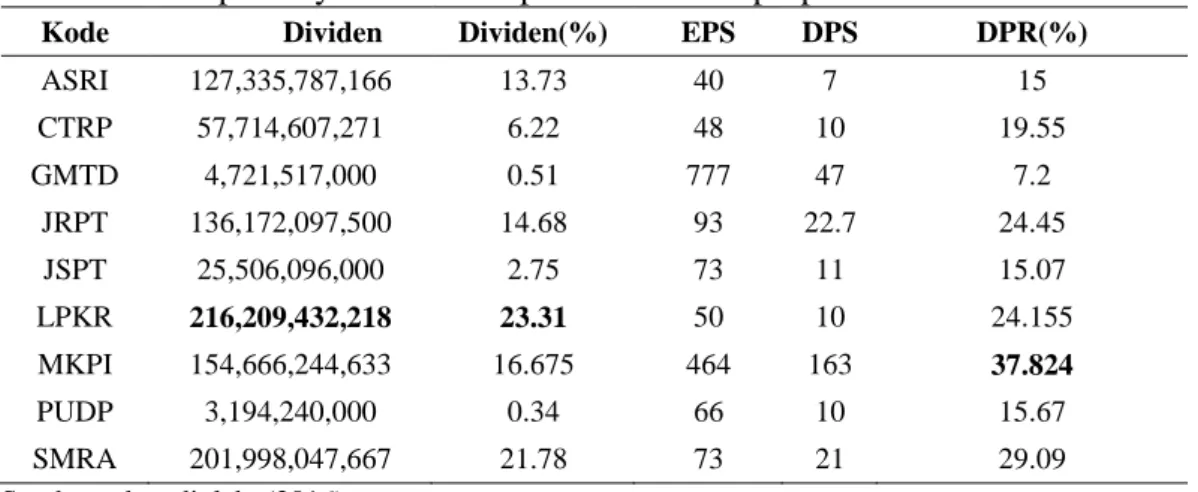

Kebijakan dividen yang digunakan dalam penelitian ini meliputi Earning per Share (EPS), Dividen per Share (DPS), Dividen Payout Ratio (DPR). Kebijakan dividen ini menggambarkan seberapa besar laba yang ditahan dialokasikan untuk pembayaran dividen kepada pemegang saham, selain itu juga untuk melihat rasio pembayaran dividen atau kemampuan perusahaan dalam membayarkan dividennya. Besarnya dividen yang dibagikan kepada pemegang saham secara rutin setiap tahunnya pada sub sektor properti dan real estate dapat dilihat dalam Lampiran 3. Sedangkan Tabel 2 menunjukan rasio pembayaran dividen pada sub sektor properti dan real estate.

15 Tabel 2. Rasio pembayaran dividen pada sub sektor properti dan real estate.

Kode Dividen Dividen(%) EPS DPS DPR(%) ASRI 127,335,787,166 13.73 40 7 15 CTRP 57,714,607,271 6.22 48 10 19.55 GMTD 4,721,517,000 0.51 777 47 7.2 JRPT 136,172,097,500 14.68 93 22.7 24.45 JSPT 25,506,096,000 2.75 73 11 15.07 LPKR 216,209,432,218 23.31 50 10 24.155 MKPI 154,666,244,633 16.675 464 163 37.824 PUDP 3,194,240,000 0.34 66 10 15.67 SMRA 201,998,047,667 21.78 73 21 29.09 Sumber : data diolah (2016)

Jumlah dividen rata-rata yang dibayarkan paling tinggi ditempati oleh perusahaan Lippo Karawaci Tbk (LPKR) dengan presentase pembayaran dividen terhadap total dividen yang dibayarkan sebesar 23.31%. Dividen yang dibayarkan perusahaan ini setiap tahunnya selalu mengalami peningkatan meskipun laba yang dihasilkan pada tahun 2015 mengalami penurunan. Hal ini dimungkinkan karena perusahaan lebih memilih untuk melakukan pembayaran dividen lebih besar dibandingkan dengan dana cadangan yang disimpan perusahaan. Namun perusahaan Lippo Karawaci Tbk (LPKR) memiliki nilai Earning per Share (EPS) yang cukup rendah yaitu hanya sebesar 50, jauh lebih rendah dari nilai rata-rata EPS secara keseluruhan. Rendahnya nilai EPS perusahaan Lippo Karawaci Tbk (LPKR) disebabkan oleh jumlah saham yang beredar dari perusahaan ini memiliki jumlah yang paling banyak dibandingkan dengan saham yang dimiliki perusahaan lainnya. Sedangkan rasio pembayaran dividen (DPR) yang dimiliki perusahaan bukanlah rasio terbesar dalam sub sektor properti dan real estate, namun masih dapat dikatakan cukup baik karena rasio pembayaran dividen perusahaan ini diatas rata-rata rasio perbandingan secara keseluruhan. Apabila dilihat dari Grafik 3, nilai Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margin

(NPM) perusahaan Lippo Karawaci Tbk (LPKR) memiliki nilai yang tidak cukup besar. Meskipun demikian, perusahaan ini masih dapat membagikan dividen tunai kepada pemegang saham dengan total pembayaran tertinggi dibandingkan dengan perusahaan lainnya. Hal ini mengindikasikan bahwa perusahaan Lippo Karawaci Tbk (LPKR) cukup memperhatikan posisi investor dalam perusahaan.

Pembayaran dividen terendah ditempati oleh perusahaan Pudjiati Prestige Tbk (PUDP) dengan rasio pembayaran dividen (DPR) yang cukup rendah yaitu sebesar 15.67% dibawah rata-rata (DPR) secara keseluruhan. Selain itu, nilai

Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) yang dihasilkan perusahaan ini tidaklah cukup tinggi dan masih dibawah rata-rata secara keseluruhan. Laba yang dihasilkan perusahaan ini pun cukup berfluktuatif. Namun demikian, perusahaan tetap membagikan dividen sesuai dengan hasil keputusan yang diambil pada rapat umum pemegang saham (RUPS). Selain itu, perusahaan ini juga sedang melakukan penganggaran modal belanja untuk melakukan perbaikan dan perawatan terhadap asset yang dimiliki, selain itu perusahaan juga sedang melakukan beberapa proyek pembangunan yang ada di

16

daerah Banten dan Cikarang. Oleh sebab itu, perusahaan sedang membutuhkan dana untuk membiayai hal tersebut. Pendanaan ini salah satunya bersumber dari dana internal perusahaan yang dapat diambil dari laba ditahan, sehingga mengurangi jumlah dividen yang dibagikan oleh perusahaan. Berdasarkan track record pembayaran dividen yang dilakukan selama 6 tahun terakhir ini, perusahaan Pudjiati Prestige Tbk (PUDP) diduga menganut kebijkaan dividen rendah teratur, dimana perusahaan membayarkan dividen dalam jumlah yang kecil namun teratur dibayarkan dalam setiap periode nya. Hal ini dilakukan perusahaan untuk memberikan investor pendapatan yang stabil yang digunakan untuk membangun kepercayaan kepada perusahaan.

Nilai rasio pembayaran dividen (DPR) terbesar ditempati oleh perusahaan Metroplitan Kentjana Tbk (MKPI) sebesar 37.8%, mengingat bahwa jumlah dividen yang dibayarkan setiap tahunnya selalu mengalami peningkatan dengan nilai dividen per share (DPS) yang dimiliki perusahaan ini merupakan DPS tertinggi dibandingkan dengan perusahaan lainnya. Selain itu, nilai DPS perusahaan ini selalu mengalami peningkatan setiap tahunnya. Hal ini memungkinkan bahwa jumlah dividen yang dibagikan kepada pemegang saham lebih besar jika dibandingkan dengan dana cadangan yang disimpan perusahaan. Apabila dilihat dari nilai Return on Asset (ROA), Return on Equity (ROE), dan

Net Profit Margin (NPM) pada Lampiran 2 menunjukan bahwa nilai ROA, ROE, dan NPM perusahaan berada diatas rata-rata nilai secara keseluruhan, bahkan ROA perusahaan ini memiliki nilai terbesar dibandingkan dengan perusahaan lainnya. Hal ini mengindikasikan bahwa perusahaan Metroplitan Kentjana Tbk (MKPI) memiliki prosepek bisnis yang baik, selain menghasilkan laba yang terus meningkat, perusahaan Metroplitan Kentjana Tbk (MKPI) juga sangat memperhatikan kepentingan dari pemegang saham.

Sedangkan nilai rasio pembayaran dividen (DPR) terendah ditempati oleh perusahaan Goa Makassar Tourism Development Tbk (GMTD) sebesar 7.2 %. Hal ini dikarenakan bahwa perusahaan ini memiliki nilai earning per share (EPS) terbesar jika dibandingkan dengan perusahaan lainnya. Apabila dilihat dari nilai

Return on Asset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) pada Lampiran 2 menunjukan bahwa nilai ROA, ROE, dan NPM perusahaan Goa Makassar Tourism Development Tbk (GMTD) berada diatas rata-rata nilai secara keseluruhan, bahkan ROE perusahaan ini memiliki nilai terbesar dibandingkan dengan perusahaan lainnya. Hal ini mengindikasikan bahwa perusahaan lebih mengutamakan dana internal bagi pembiayaan perusahaan. Perusahaan Goa Makassar Tourism Development Tbk (GMTD) diduga menggunakan kebijakan dividen konstan atau naik secara mantap mengingat jumlah dividen yang dibayarkan pada beberapa tahun terakhir konstan (Lampiran 3).

Kondisi Harga Saham Perusahaan Sub Sektor Properti dan Real Estate

Indikator dari harga saham dalam penelitian ini menggunakan rata-rata harga saham harian perusahaan dalam tahunan. Tabel 3 menunjukan rata-rata harga saham harian perusahaan dalam tahunan sub sektor properti dan real estate selama periode 2010 sampai 2015. Sedangkan pergerakan harga saham perusahaan setiap tahunnya dapat dilihat pada Lampiran 4.

17 Tabel 3. Rata-rata harga saham harian perusahaan sub sektor properti dan real estate selama 2010-2015

Kode Perusahaan Harga Saham (Rp)

ASRI Alam Sutera Reality Tbk 477

CTRP Ciputra Properti Tbk 608

GMTD Goa Makassar Tourism Development Tbk 3,620

JRPT Jaya Real Properti Tbk 1,663

JSPT Jakarta Setiabudi Internasional Tbk 725

LPKR Lippo Karawaci Tbk 909

MKPI Metroplitan Kentjana Tbk 7,591

PUDP Pudjiati Prestige Tbk 460

SMRA Summarecon Agung Tbk 1,341

Sumber : data diolah (2016)

Harga saham tertinggi dalam sub sektor properti dan real estate adalah perusahaan Metroplitan Kentjana Tbk (MKPI) yaitu sebesar 7591, apabila dilihat nilai Dividen Payout Ratio (DPR) perusahaan ini memiliki rasio dengan nilai paling besar diantara perusahaan lainnya. Hal ini mengindikasikan bahwa para investor lebih melihat besarnya dividen yang dibayarkan dalam menanamkan modalnya pada perusahaan properti dan real estate. Semakin banyak investor yang tertarik untuk berinvestasi maka akan semakin meningkatnya harga saham. Pada umumnya semakin meningkatnya jumlah dividen yang dibayarkan, semakin tinggi pula harga saham perusahaan, hal ini dapat dilihat pada Lampiran 3 dan 4. Namun, terdapat pula peningkatan dividen yang tidak diikuti dengan meningkatnya harga saham seperti yang terjadi pada perusahaan Jaya Real Properti Tbk (JRPT) tahun 2014, perusahaan Lippo Karawaci Tbk (LPKR) tahun 2014 dan perusahaan Summarecon Agung Tbk (SMRA) tahun 2014, dimana harga saham perusahaan justru mengalami penurunan. Hal ini diduga karena terdapat penurunan pada nilai dividen payout ratio (DPR) pada tahun 2014 dari tahun sebelumnya. Penurunan ini memberikan signal negatif kepada investor atau memberikan gambaran terkait kinerja perusahaan, sehingga menyebabkan harga saham mengalami penurunan.

Perusahaan yang memiliki pergerakan harga saham yang cukup baik selain perusahaan Metroplitan Kentjana Tbk (MKPI) adalah perusahaan Goa Makassar Tourism Development Tbk (GMTD), karena memiliki pergerakan harga saham yang terus meningkat meskipun dividen yang dibagikan tidak selalu mengalami peningkatan di setiap tahunnya bahkan perusahaan cenderung melakukan pembayaran dividen konstan pada beberapa periode waktu tertentu.

Sedangkan harga saham terendah ditempati oleh perusahaan Pudjiati Prestige Tbk (PUDP) dengan nilai dividen payout ratio (DPR) nya sebesar 15.68%. Perusahaan ini juga merupakan perusahaan yang menghasilkan nilai NPM, ROE dan ROA tergolong rendah, sehingga wajar jika dividen yang dibayarkan dalam jumlah yang kecil,ini merupakan jumlah pembayaran dividen paling rendah dibandingkan dengan perusahaan lainnya. Rendahnya harga saham pada perusahaan ini mencerminkan bahwa investor tidak cukup tertarik menanamkan modalnya dan menganggap menanamkan modalnya pada perusahaan ini hanya memberikan sedikit keuntungan.

18

Pengujian Model SEM Model Pengukuran (Outer Model)

Model pengukuran atau outer model merupakan model pengukuran menggunakan convergent validity yang refleksif indikator dinilai berdasarkan korelasi antar item score/component score dengan construct score yang dihitung menggunakan SmartPLS. Ukuran refleksif individual dikatakan tinggi apabila bernilai lebih dari 0.70 terhadap konstruk yang diukur (Ghazali, 2008) . Namun, untuk penelitian awal korelasi bernilai 0.5 sampai 0.6 dianggap cukup (Chin, 1998).

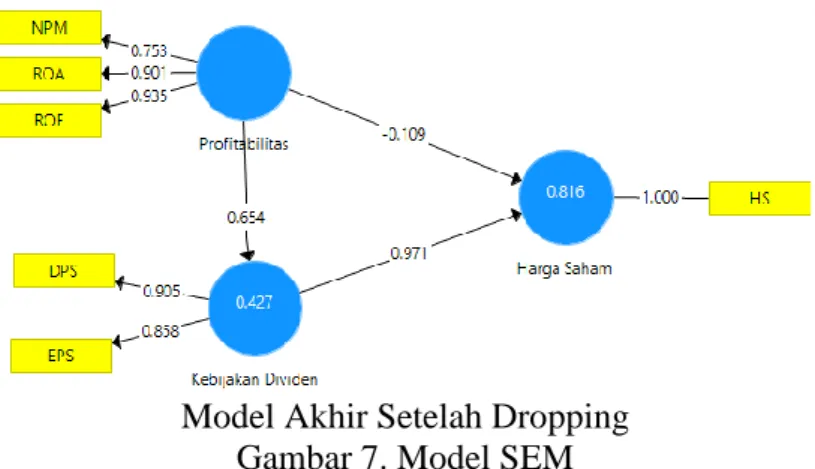

Penelitian ini menggunakan batas model pengukuran atau batas outer model lebih dari 0,7. apabila terdapat nilai loading dibawah 0,7 maka indikator akan dihilangkan atau didrop. Tabel 6 menunjukan hasil outer loading sebelum dilakukan dropping.

Tabel 4. Nilai Faktor Loading Sebelum Dropping

Profitabilitas Kebijakan Dividen Harga Saham

NPM 0.755 ROA 0.9 ROE 0.935 DPR 0.275 DPS 0.926 EPS 0.815 HS 1

Sumber : data diolah (2016)

Berdasarkan Tabel 6, nilai DPR kurang dari batas outer model yang telah ditentukan (> 0,7), sehingga indikator DPR harus dihilangkan atau didrop. Oleh karena itu dilakuka kembali re-calculate dan menghasilkan nilai faktor loading

yang baru seperti pada Gambar 4.

19

Model Akhir Setelah Dropping Gambar 7. Model SEM

Discriminant Validity

Discriminant Validity merupakan tolok ukur yang digunakan untuk melihat tingkat validitas setiap variabel atau konstruk. Discriminant Validity dapat dilihat melalui nilai Average Variance Extracted (AVE) variabelnya atau dengan melihat cross-loading pada discriminant validity disetiap indikatornya. Konstruk dikatakan valid apabila nilai Average Variance Extracted (AVE) lebih besar dari 0,5.

Tabel 5. Nilai Average Variance Extracted (AVE)

Average Variance Extracted

(AVE)

Profitabilitas 0.751

Kebijakan Dividen 0.778

Harga Saaham 1

Sumber : data diolah (2016)

Tabel 5 menunjukan bahwa semua variabel yang digunakan dalam penelitian ini dapat dikatakan valid, hal ini dikarenakan setiap variabel bernilai lebih dari batas yang ditentukan (> 0,5).

Uji Reliabilitas

Uji reliabilitas merupakan tolok ukur yang digunakan untuk melihat tingkat konsistensi sebuah alat ukur yang digunakan dalam penelitian. Uji reliabilitas dapat dilihat melalui nilai composite reliability dan cronbachs alpha

dari masing-masing variabel. Sebuah variabel dapat dikatakan reliabel apabila nilai keduanya > 0,7.

Tabel 6. Composite reliability dan cronbachs alpha

Composite Reliability Cronbachs Alpha

Profitabilitas 0.9 0.833

Kebijakan Dividen 0.875 0.716

Harga Saham 1 1

20

Semua variabel yang digunakan dalam penelitian ini memiliki nilai lebih besar dari 0,7 sehingga variabel tersebut dapat dikatakan reliable.

Model Struktural (Inner Model)

Menurut Abdillah dan Jogiyanto (2015) model struktural dalam PLS dievaluasi dengan menggunakan R-square untuk konstruk dependen. Nilai R-square digunakan untuk mengukur tingkat variasi perubahan variabel independen

terhadap variabel dependen. Semakin tinggi nilai R-square berarti semakin baik model prediksi dari model penelitian yang dilakukan. Total nilai R-square dapat digunakan untuk menghitung secara manual goodness of-fit (GOF) model karena PLS tidak menyediakan menu khusus untuk menghitung GOF.

Tabel 7. R-square

R-Square

Profitabilitas 0

Kebijakan Dividen 0.427

Harga Saham 0.816

Sumber : data diolah (2016)

Tabel 7 menjelaskan bahwa variabilitas konstruk Kebijakan dividen yang dapat dijelaskan oleh variabilitas konstruk profitabilitas sebesar 42.7 %, sedangkan 57.3% dijelaskaan oleh variabel lain yang tidak disebutkan dalam penelitian ini. Variabilitas konstruk harga saham yang dapat dijelaskan oleh variabilitas konstruk profitabilitas sebesar 81.6%, sedangkan 18.4% dijelaskan oleh variabel lain diluar penelitian ini.

Tingkat signifikan pengaruh setiap variabel dalam penelitian ini dapat dilihat melalui nilai uji t-statistik variabel yang dihasilkan dari calculate bootsrapping SmartPLS pada Tabel 7. Sebuah variabel dikatakan signifikan atau berpengaruh nyata terhadap indikator apabila nilai dari uji statistik lebih dari t-tabel yaitu 1.96 pada selang kepercayaan 5% (Ghazali, 2008).

Tabel 8. Path Coefficients (Mean, STDEV, T-Values) Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) T Statistics (|O/STERR|) Profitabilitas -> Harga Saham -0.109 -0.109 0.061 1.792 Profitabilitas -> Kebijakan Dividen 0.654 0.655 0.082 8.004 Kebijakan Dividen -> Harga Saham 0.971 0.968 0.049 19.68

Sumber : data diolah (2016)

Tabel 8 menunjukan adanya pengaruh negatif antara variabel profitabilitas terhadap harga saham sebesar 0.109, atau dapat dikatakan bahwa dengan meningkatnya profitabilitas akan menurunkan harga saham. Nilai dari hasil uji t pengaruh profitabilitas terhadap harga saham yang menunjukan nilai dari uji t sebesar 1.792. Karena nilai dari uji t ini kurang dari 1.96 maka variabel profitabilitas tidak signifikan terhadap harga saham. Oleh karena itu hipotesis

21 yang menyatakan “profitabilitas berpengaruh signifikan terhadap harga saham perusahaan” ditolak.

Tabel 8 juga menunjukan adanya pengaruh positif antara variabel profitabilitas terhadap kebijakan dividen sebesar 0.654, yang artinya dengan meningkatkan nilai profitabilitas maka peningkatan ini juga akan meningkatkan dividen yang dibayarkan. Nilai dari hasil uji t memperlihatkan pengaruh profitabilitas terhadap kebijakan dividen yang menunjukan nilai dari uji t sebesar 8.004. Karena nilai dar uji t ini lebih dari 1.96 maka variabel profitabilitas signifikan terhadap kebijakan saham. , hal ini mengindikasikan bahwa hipotesis “Profitabilitas (ROE, ROA dan NPM) berpengaruh signifikan terhadap kebijakan dividen perusahaan” diterima.

Tabel 8 menunjukan adanya pengaruh positif antara variabel kebijakan dividen terhadap harga saham sebesar 0.971, yang artinya dengan meningkatkan nilai dividen yang dibayarkan maka peningkatan ini juga akan meningkatkan harga saham. Nilai dari hasil uji t-statistik memperlihatkan pengaruh kebijakan dividen terhadap harga saham menunjukan nilai dari uji t-statistik sebesar 19.68. Karena nilai dar uji t ini lebih dari 1.96 maka variabel kebijakan dividen signifikan terhadap harga saham. Hal ini mengindikasikan bahwa hipotesis “Kebijakan dividen berpengaruh signifikan terhadap harga saham perusahaan” diterima.

Tabel 9. Pengaruh Langsung dan Tidak Langsung

Pengaruh Pengaruh Langsung Pengaruh Tidak Langsung Melalui Kebijakan Dividen Kebijakan Dividen -> Harga Saham 0.971

Profitabilitas -> Kebijakan Dividen 0.654

Profitabilitas-> Harga Saham -0.109 0.971*0.654 = 0.635 Sumber : data diolah (2016)

Tabel 9 menjelaskan pengaruh secara langsung antara variabel kebijakan dividen terhadap harga saham sebesar 0.971 dan variabel profitabilitas terhadap kebijakan dividen sebesar 0.654. Hal ini menunjukan bahwa adanya hubungan positif secara langsung diantara kedua variabel. Sedangkan variabel profitabilitas berpengaruh negatif secara langsung terhadap harga saham dengan nilai -0.109, namun berpengaruh positif secara tidak langsung melalui kebijakan dividen, hal ini dibuktikan dengan nilai positif hasil perkalian kebijakan dividen terhadap harga saham dengan variabel profitabilitas terhadap kebijakan dividen.

Pada analisis Structural Equation Modeling (SEM) terdapat aktivitas penghilangan atau dropping indikator. Berdasarkan tiga konstruk yang dianalisis terdapat satu indikator dari kebijakan dividen yaitu indikator dividen payout ratio

(DPR) yang harus dihilangkan, hal ini dikarenakan nilai DPR saat calculate

yaitu hanya sebesar 0.275 kurang dari 0.7, sehingga indikator tersebut harus

didropping. Hal ini dimungkinkan karena indikator DPR tidak secara kuat menjelaskan konstruk kebijakan dividen. Pengaruh DPR diduga tidak kuat dikarenakan aspek perilaku korporat atau peran manajemen internal terhadap laba ditahan, dimana perilaku manajemen yang lebih memilih untuk memaksimalkan kepentingan perusahaan, dengan mengutamakan besarnya laba ditahan sebagai modal utama sebagai sumber pembiayaan perusahaan dibandingkan dengan

22

peningkatan pembayaran dividen. Oleh karena itu, rata-rata dari rasio pembayaran dividen (DPR) bernilai kecil. Peran dari manajemen internal perusahaan sangatlah berpengaruh terhadap kebijakan dividen yang akan diambil, termasuk dengan melakukan perubahan kebijakan dividen sebagai tanggapan atas strategi yang digunakan perusahaan (Keown A J, 2008).

Berdasarkan analisis yang telah dilakukan menggunakan Structural Equation Modeling (SEM), dihasilkan bahwa variabel profitabilitas memiliki pengaruh negatif dan tidak signifikan terhadap harga saham, yang artinya profitabilitas tidak mempengaruhi harga saham (Tabel 8). Sehingga keputusan investasi dalam membeli atau menjual saham sektor properti tidak dipengaruhi oleh profitabilitas perusahaan. Profitabilitas perusahaan yang tinggi belum tentu akan dialokasikan untuk pembayaran dividen bagi pemegang saham. Keputusan investor dalam melakukan pembelian dan penjualan dipengaruhi oleh beberapa variabel seperti kondisi perekonomian yang sedang terjadi, tingkat inflasi, tingkat suku bunga, serta kebijkaan yang dikeluarkan pemerintah. Tingginya tingkat inflasi yang terjadi cenderung membuat pemerintah mengeluarkan pengetatan kebijakan, sehingga membuat penjualan dan profitabilitas perusahaan menurun, hal ini tercermin dalam sub sektor properti dan real estate pada tahun 2013. Selain itu, harga saham merupakan variabel yang tidak dapat dikendalikan oleh perusahaan, salah satu yang mempengaruhi harga saham adalah bagaimana sikap pasar baik itu penjual maupun pembeli serta seberapa besar informasi terkait kinerja perusahaan diperoleh investor. Perbedaan aksesibilitas informasi antara perusahaan dan investor atau biasa disebut asimetri informasi menyebabkan variabel profitabilitas tidak berpengaruh terhadap harga saham, hal ini sejalan dengan prinsip 7 dalam 10 aksioma keuangan, yaitu masalah keagenan, di mana manajer tidak akan bekerja bagi pemilik perusahaan jika tidak selaras dengan kepentingan mereka.

Namun secara indirect profitabilitas berpengaruh positif terhadap harga saham melalui kebijakan dividen yang diambil perusahaan, hal ini lebih logis mengingat semakin tinggi nilai laba bersih yang dihasilkan, maka kemungkinan akan bertambahnya jumlah dividen semakin meningkat, hal ini dapat menjadi daya tarik baik bagi investor maupun calon investor untuk membeli saham. Semakin banyak investor yang tertarik untuk membeli saham pada sebuah perusahaan maka harga saham akan semakin meningkat, karena perusahaan dinilai memiliki kinerja perusahaan yang baik yang akan memberikan keuntungan bagi investor. Hal ini sesuai dengan teori relevansi yang dikemukakan oleh Gordon dan Lintner (1989) yang menyatakan bahwa dividen yang tinggi meningkatkan harga saham, karena pendapatan berupa dividen dinilai lebih tinggi bagi investor dibandingkan dengan capital gain, ini disebabkan mudah diramalkan dan memiliki tingkat ketidakpastian yang rendah, sehingga risiko yang ditanggung lebih rendah. Teori ini juga biasa disebut dengan bird in the hand. Hal ini juga sesuai dengan prinsip 2 dalam 10 aksioma keuangan, yaitu nilai waktu uang, di mana uang yang diterima saat ini akan lebih berharga dari pada uang yang diterima di masa yang akan datang. Namun, pembayaran dividen yang tinggi belum tentu menunjukan rasio pembayaran dividen yang tinggi pula, hal ini dikarenakan rasio pembayaran dividen tidak hanya dipengaruhi oleh dividen yang dibayarkan saja, namun juga dipengaruhi oleh earning per share (EPS) atau total laba yang dihasilkan. Investor yang tertarik untuk berinvestasi pada perusahaan

23 dalam sub sektor ini hanya didasarkan pada bagaimana perusahaan mengambil keputusan dalam penetapan kebijakan dividen perusahaan seperti besarnya dividen yang dibayarkan dan besarnya laba yang dihasilkan pada setiap lembar sahamnya atau earning per share (EPS).

Laba perusahaan hendaknya dikelola dengan baik sehingga dapat menciptakan keseimbangan bagi kepentingan stakeholder baik itu untuk pemegang saham maupun perusahaan itu sendiri. Selain itu, perusahaan diharapkan dapat menciptakan kebijakan dividen yang optimal, dimana perusahaan menciptakan keseimbangan diantara dividen saat ini dan meningkatkan tingkat pertumbuhan dimasa yang akan datang , sehingga dapat meningkatkan harga saham. Hal ini karena, tingginya harga saham sebuah perusahaan akan mencerminkan kinerja perusahaan yang baik dan menunjukan citra baik perusahaan, tentunya hal ini memberikan dampak positif karena investor semakin yakin dan tertarik untuk berinvestasi pada perusahaan tersebut.

Implikasi Manajerial

Berdasarkan hasil dan pembahasan yang telah dijelaskan diatas, maka dapat diajukan rekomendasi yang ditujukan bagi manajemen perusahaan, bahwa perusahaan harus berhati-hati dalam menetapkan kebijakan dividen yang optimal, hal ini dikarenakan keputusan investasi dalam membeli dan menjual saham pada sub sektor properti dan real estate tidak dipengaruhi oleh tingkat profitabilitas, namun investor lebih tertarik pada pembayaran dividen yang dilakukan perusahaan. Namun perusahaan harus tetap memperhatikan profitabilitas yang dihasilkan.

SIMPULAN DAN SARAN

Simpulan

1. Tingkat profitabilitas yang ditunjukan melalui nilai NPM, ROA, dan ROE menunjukan bahwa terdapat 5 perusahaan yang memiliki tingkat profitabilitas dengan nilai NPM dan ROE yang cukup baik dan hanya 3 perusahaan yang memiliki nilai ROA yang cukup baik. Hal ini dilihat berdasarkan nilai NPM, ROA, dan ROE berada diatas nilai rata-rata dala sub sektor properti dan real estate. Hanya 9 perusahaan yang melakukan pembayaran dividen secara rutin selama tahun 2010 hingga 2015 dari keseluruhan perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia(BEI).

2. Tingkat profitabilitas memiliki pengaruh negatif dan tidak signifikan terhadap harga saham perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia. Profitabilitas tidak mempengaruhi harga saham, sehingga keputusan investasi dalam membeli dan menjual saham pada sektor properti dan real estate tidak dipengaruhi oleh profitabilitas perusaahaan.

3. Tingkat profitabilitas memiliki pengaruh yang positif dan signifikan terhadap kebijakan dividen perusahaan sub sektor properti dan real estate di Bursa Efek Indonesia.