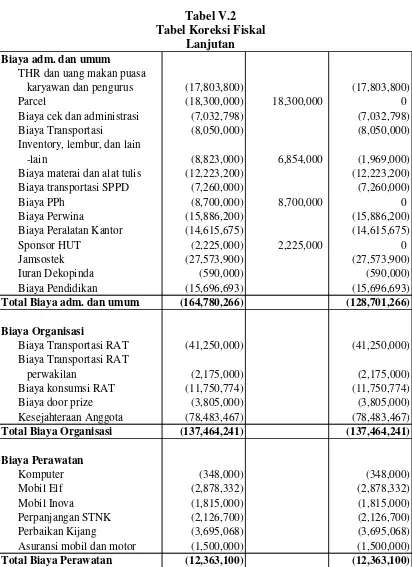

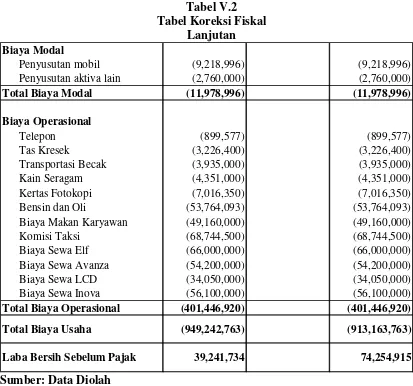

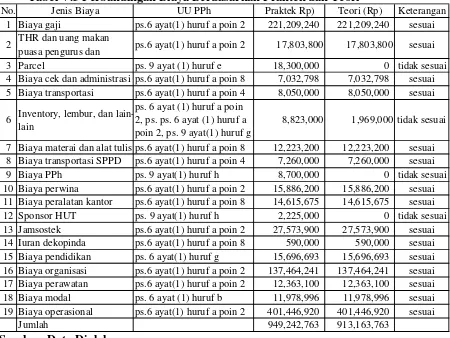

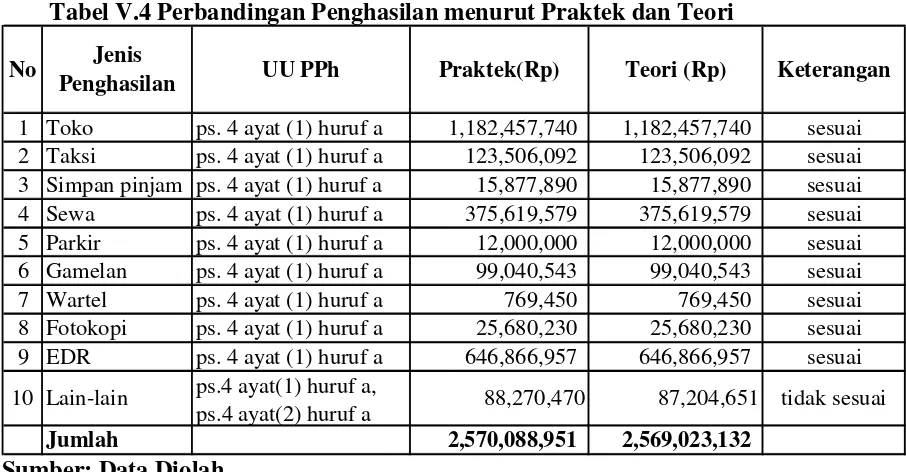

Evaluasi penghitungan pajak penghasilan terutang wajib pajak badan : studi kasus di Koperasi Karyawan Natour Hotel Garuda - USD Repository

Teks penuh

Gambar

Dokumen terkait

Pakan yang mengandung campuran minyak jagung, minyak ikan dan minyak kelapa atau hanya minyak kelapa memberikan laju pertumbuhan tinggi dan konversi pakan

Orang pertama yang memasuki pelataran Kabah sejak saat itu, tidak peduli dari kabilah mana , harus memutuskan siapa yang akan mengangkat baru itu. Begitu keputusan

Berdasarkan tabel hasil penelitian di atas, pembagian harta warisan masyarakat Tionghoa adalah sebagai berikut yaitu dengan menggunakan hukum adat setempat dalam pembagian

menggunakan metode ilmiah yang terdapat pada buku pegangan peserta didik atau pada lembar kerja yang disediakan dengan cermat untuk mengembangkan sikap teliti, jujur, sopan,

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan butuh waktu untuk mencapai semua itu, begitu juga pada Perusahaan Daerah

Bahwa sesuai dengan barang bukti yang dihadirkan di persidangan terdakwa memiliki dan menyimpan 43 jenis obat keras di dakam rumah milik terdakwa. Bahwa dalam memiliki

Tunjangan Khusus Pengelola Keuangan Daerah Provinsi Papua, yang selanjutnya disebut dengan TKPKD Provinsi Papua adalah tunjangan yang diberikan sebagai insentif

Insidensi tumor pada kelompok perlakuan ekstrak dosis 250 mg/kg BB mencapai 4/10 dalam waktu 16 minggu, artinya hanya 4 ekor tikus yang terkena tumor mamae (n=10).. Adapun