LAPORAN

PRAKTIK KERJA LAPANGAN

PERENCANAAN PAJAK PERTAMBAHAN NILAI ATAS JASA FREIGHT

FORWARDING DENGAN METODE PEMBAYARAN SECARA

REIMBURSEMENT ATAU REINVOICING PADA PT R

(STUDI KASUS DI PT MULTI UTAMA CONSULTINDO)

Disusun untuk memenuhi sebagian syarat guna memperoleh sebutan Ahli Madya (A.Md)

Perpajakan

DISUSUN OLEH :

YESINIA PUTRI PRATAMA ADELIA 151410713062

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS VOKASI

UNIVERSITAS AIRLANGGA SURABAYA

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN TANDA PENGENAL... ii

HALAMAN PENGESAHAN... . iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN ORISINALITAS... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB 1 : PENDAHULUAN ... 1

1.1 Latar Belakang Praktik Kerja Lapangan ... 1

1.2 Dasar Hukum ... 11

1.3 Tujuan Praktik Kerja Lapangan ... 12

1.4 Manfaat Pelaksanaan Praktik Kerja Lapangan ... 12

1.5 Pelaksanaan Kegiatan Praktik Kerja Lapangan ... 13

BAB 2 :PELAKSANAAN PRAKTIK KERJA LAPANGAN ... 15

2.1 Gambaran Umum PT Multi Utama Consultindo ... 16

2.1.1 Visi dan Misi PT Multi Utama Consultindo ... 16

2.1.1.1 Visi PT Multi Utama Consultindo ... 16

2.1.2 Nilai Yang Ditanamkan Oleh PT Multi Utama Consultindo ... 17

2.1.3 Gambaran Umum PT Multi Utama Consultindo Surabaya ... 17

2.1.3.1 Struktur Organisasi PT Multi Utama Consultindo Surabaya . 19 2.1.3.2 Uraian Tugas Di PT Multi Utama Consultindo Surabaya ... 20

2.2 Deskripsi Hasil Praktik Kerja Lapangan ... 21

2.2.1 Tahap Persiapan Praktik Kerja Lapangan... 22

2.2.2 Uraian Pelaksanaan Praktik Kerja Lapangan ... 22

2.3 Pembahasan Hasil Pelaksanaan Praktik Kerja Lapangan ... 25

2.3.1 Proses Penentuan Metode Pembayaran ... 25

BAB 3 : PENUTUP 3.1 Kesimpulan ... 39

3.2 Saran ... 39

3.2.1 Saran Untuk PT R ... 39 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 : Jadwal Kegiatan PKL ... 14 Tabel 2.1 : Uraian Pelaksanaan Praktik Kerja Lapangan... ... 23 Tabel 2.2 : Uraian Hak dan Kewajiban Perapajakan serta Perhitungan atas

Transaksi dengan metode Reimbursement antara PT ANI, PT R, dan PT BUDI ... 30 Tabel 2.3 : Uraian Hak dan Kewajiban Perapajakan serta Perhitungan atas

Transaksi dengan metode Reimbursement antara PT ANI, PT R, dan PT BUDI... 34 Tabel 2.4 : Perhitungan dan Penjelasan Perencanaan Pajak Pertambahan

DAFTAR GAMBAR

Halaman Gambar 1.1 : Alur Transaksi Penyerahan Jasa dengan Menggunakan

Metode Reimbursement... 8 Gambar 1.2 : Alur Transaksi Penyerahan Jasa dengan Menggunakan

Metode Reinvoicing... 9 Gambar 2.1 : Struktur Organisasi PT Multi Utama Consultindo Cabang

Surabaya ... 20 Gambar 2.2 : Laporan Neraca PT R per 31 Desember 2016... 26 Gambar 2.3 : Alur transaksi penyerahan jasa antara PT ANI, PT R, dan

PT BUDI... 30 Gambar 2.4 : Faktur Pajak Penjualan PT ANI kepada PT BUDI... 32 Gambar 2.5 : Faktur Pajak Pembelian PT R kpada PT BUDI... 33 Gambar 2.6 : Alur transaksi penyerahan jasa antara PT ANI, PT R, dan

DAFTAR LAMPIRAN

Lampiran 1 : Surat Keterangan Selesai PKL

Lampiran 2 : Daftar Rekapitulasi Kehadiran dan Nilai Kehadiran Peserta PKL Lampiran 3 : Daftar Nilai Tugas PKL

BAB 1 PENDAHULUAN

1.1 Latar Belakang Praktik Kerja Lapangan (PKL)

Luasnya wilayah Indonesia dan banyak penduduk yang mencapai 260 juta jiwa lebih serta memiliki sumber daya alam yang sangat besar sehingga membutuhkan transportasi yang kuat untuk memperlancar kegiatan perekonomiannya. Indonesia mempunyai luas wilayah daratan 1,9 juta kilometer persegi dan luas wilayah perairannya mencapai 5,8 juta kilometer persegi dengan memiliki 17.503 pulau membuat Indonesia disebut sebagai negara kepulauan dan negara bahari terbesar di dunia. Berdasarkan informasi dari Bappenas, infrastruktur yang harus dibangun pada tahun 2015-2019 yaitu jalan baru 2.650 Km, jalan tol 1.000 Km, Pemeliharaan jalan 46.770 Km, pembangunan 24 pelabuhan baru, pengadaan 26 kapal barang perintis, pengadaan 2 kapal ternak, pengadaan 500 unit kapal rakyat, pembanguan 15 bandara baru, pengadaan 20 pesawat perintis, pengembangan bandara untuk pelayanan cargo udara di 6 lokasi dengan total nilai investasi mencapai Rp 699.999 Milyar (sumber: www.bappenas.go.id,08 Desember 2014)

Para pengusaha freight forwarding dinaungi oleh suatu Asosiasi yang disebut GAFEKSI (Gabungan Forwarder dan Ekspedisi Indonesia) atau INFA (Indonesian Forwarder Asssociation). GAFEKSI resmi berdiri pada tanggal 25 Juli 1989 melalui Keputusan Menteri Perhubungan Nomor KP.4/AU.001/Phb-89 yang memberikan wadah bagi pelaku usaha dibidang

freight forwarding, Ekspedisi Muatan Kapal Laut dan Udara (EMKL & EMKU). GAFEKSI merupakan Asosiasi hasil peleburan GAVEKSI (Gabungan Veem & Ekspedisi Seluruh Indonesia), INFFA (Indonesia Freight Forwarders Association) dan AEMPU (Asosiasi Ekspedisi Muatan Pesawat Udara).

Segmentasi jasa freight forwarding ini dimulai melayani dari door to door (barang diantar dari tempat/gudang penjual ke tempat/gudang pembeli),

tempat/gudang pembeli) dan port to port (barang diantar dari pelabuhan tempat penjual ke pelabuhan tempat pembeli). Jenis transportasi yang dilayani bisa transportasi domestik (tempat penjual dan tempat pembeli sama-sama di Indonesia) ataupun transportasi luar negeri (tempat penjual di Indonesia sedangkan tempat pembeli di luar negeri atau sebaliknya). Biasanya sistem pembayaran bersifat Reimbursement dimana forwarder

membuat tagihan kepada konsumen (pemilik barang) yang rinciannya tergantung jenis jasa apa saja yang akan diberikan forwarder kepada konsumen. Dalam hal tagihan yang diberikan forwarder ke konsumen, dimana biaya jasa dan biaya angkutan terpisah maka satu tagihan atas nama perusahaan forwarder langsung (tagihan atas jasanya saja) dan tagihan lainnya atas nama pihak ketiga (tagihan atas biaya pengangkutannya).

Salah satu contoh perusahaan yang bergerak dalam jasa freight forwarding adalah PT R yang merupakan perusahaan EMKL khususnya melayani konsumen dalam jasa Terminal Handling Charge/THC handling

transportasi container reefer.

Menurut Undang – Undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan dalam Pasal 1 ayat (1) Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang - Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

memanfatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar Daerah Pabean.”

Objek Pajak Pertambahan Nilai (PPN) diatur dalam Pasal 4, Pasal 16C, dan Pasal 16D UU PPN. Adapun objek PPN dapat diklasifikasikan menjadi 2 (dua) bagian (Pohan, 2016:93), yaitu:

1. Objek PPN yang pengaturannya berdasarkan mekanisme umum

Menurut ketentuan Pasal 4 ayat (1) UU PPN, Pajak Pertambahan Nilai dikenakan atas:

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean

f. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak g. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak

2. Objek PPN yang pengaturannya berdasarkan mekanisme khusus sebagaimana ditentukan oleh pasal 16C dan Pasal 16D UU PPN, yaitu: a. Pasal 16C UU PPN menjelaskan bahwa, “Pajak Pertambahan Nilai

dikenakan atas kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain yang batasan dan tata caranya diatur dengan Keputusan Menteri Keuangan (Peraturan Menteri Keuangan Nomor 163/PMK.03/2012)

tujuan semula tidak untuk diperjualbelikan, kecuali atas penyerahan aktiva tersebut yang Pajak Masukkannya tidak dapat dikreditkan sebagaimana dalam pasal 9 ayat (8) huruf b dan huruf c.

Menurut Pasal 4 huruf c UU PPN, bahwa “Pajak Pertambahan Nilai dikenakan atas penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang 4A ayat (3) UU PPN adalah jasa tertentu dalam:

a. Jasa pelayanan kesehatan medis b. Jasa pelayanan sosial

c. Jasa pengiriman surat dengan perangko d. Jasa keuangan

e. Jasa asuransi f. Jasa keagamaan g. Jasa pendidikan

h. Jasa kesenian dan hiburan

i. Jasa penyiaran yang tidak bersifat iklan

j. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri

k. Jasa tenaga kerja l. Jasa perhotelan

m.Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum

n. Jasa penyediaan tempat parkir

q. Jasa boga atau katering

Berdasarkan regulasi perpajakan yang berlaku di Indonesia, saat terutangnya PPN dan PPnBM yang diatur dengan Pasal 11 UU PPN jo Pasal 17 ayat (1) Peraturan Pemerintah Nomor 1 Tahun 2012, terjadi pada saat:

a. Penyerahan Barang Kena Pajak b. Impor Barang Kena Pajak c. Penyerahan Jasa Kena Pajak

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean f. Ekspor Barang Kena Pajak Berwujud

g. Ekspor Barang Kena Pajak Tidak Berwujud, atau h. Ekspor Jasa Kena Pajak

Dasar Pengenaan Pajak sesuai Pasal 1 angka 17 adalah jumlah Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang. Dalam Pasal 8A ayat (1) UU PPN jo. Pasal 9 ayat (1) Peraturan Pemerintah Nomor 1 Tahun 2012 menyebutkan bahwa, ”Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalihkan tarif sebagaimana dimaksud dalam Pasal 7 dengan Dasar Pengenaan Pajak yang meliputi Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau Nilai Lain.”

Pajak Tidak Berwujud karena pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

Kewajiban membuat faktur pajak merupakan salah satu kewajiban yang harus dipenuhi oleh setiap Pengusaha Kena Pajak. Kewajiban dalam membuat faktur pajak merupakan dalam refleksi dari kewajiban memungut pajak yang terutang sebagaimana ditentukan dalam Pasal 3A ayat (1) UU PPN. Menurut Pasal 1 angka 23 UU PPN, “Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.” Berdasarkan Pasal 13 ayat (1a) UU PPN, faktur pajak harus dibuat pada: a. Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak

c. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan, atau

d. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

PT R yang mempunyai usaha di bidang jasa freight forwarding. PT R adalah perusahaan EMKL (Ekspedisi Muatan Kapal Laut) khususnya melayani konsumen dalam jasa handling transportasi container reefer. Terkait substansi jasa freight forwarding, Direktorat Jenderal Pajak melihat adanya potensi Pajak Pertambahan Nilai atas setiap transaksinya. Untuk merealisasikannya maka diterbitkanlah peraturan pelaksana yaitu Peraturan Menteri Keuangan No.121/PMK.03/2015 tentang perubahan ketiga atas Peraturan Menteri Keuangan No.75/PMK.03/2010 tentang Nilai Lain sebagai Dasar Pengenaan Pajak, yang dijelaskan pada pasal 2 huruf m bahwa “untuk penyerahan jasa pengurusan transportasi (freight forwarding) yang di dalam tagihan jasa pengurusan transportasi tersebut terdapat biaya transportasi

seharusnya ditagih” sehingga dapat disimpulkan atas transaksi sehubungan dengan pemberian jasa freight forwarding dapat dikenakan Pajak Pertambahan Nilai dengan tarif efektif sebesar 1% dari DPP. Dasar Pengenaan Pajak yang dimaksud adalah sebesar jasa yang diberikan.

Dalam menjalankan usahanya PT R telah menerapkan metode pembayaran secara reimbursement dan reinvoicing. Pada transaksi yang dilakukan oleh PT R dengan shipper (pengguna jasa freight forwarding) maka DPP nya sesuai dengan jasa yang diberikan oleh PT R. Dalam hal dokumen-dokumen untuk menagih biaya freight dan biaya lainnya dari

shipping line atau airline atau pihak ketiga dibuat langsung atas nama penerima jasa maka Dasar Pengenaan Pajak atas penyerahan jasa Freight Forwarding yang dilakukan oleh pemberi jasa freight kepada konsumen adalah sebesar nilai yang seharusnya diminta. Telah disebutkan dalam Surat Direktur Jenderal Pajak Nomor S - 807/PJ.53/2004 tentang Pajak Pertambahan Nilai Atas Jasa Freight Forwarding tanggal 10 September 2004 yang menjelaskan bahwa atas penyerahan jasa freight forwarding dikenakan Pajak Pertambahan Nilai dengan Dasar Pengenaan Pajak sebesar penggantian yang diminta atau seharusnya diminta oleh pemberi jasa freight forwarding

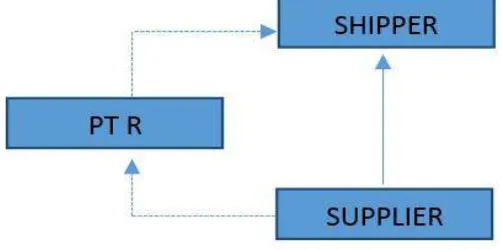

Gambar 1.1

Alur Transaksi Penyerahan Jasa Dengan Metode Reimbursement

Sumber: Data Intern PT R

Penjelasan:

1. Dengan menggunakan metode pembayaran secara reimbursement maka PT R hanya sebagai perantara faktur pajak penjualan dari supplier kepada

shipper karena seluruh tagihan dokumen dari supplier atas nama shipper.

2. Bagi PT R, transaksi ini dapat dikatakan sebagai bukan objek PPN dengan syarat:

a. Pihak yang tertagih atas nama pihak ketiga b. Diatur dalam kontrak/perjanjian

c. Penerimaan pembayaran untuk reimbursement tagihan tidak diakui/dicatat sebagai penghasilan, tagihan yang diberikan oleh supplier kepada shipper melalui PT R tidak di mark-up dan di

mark-down, serta penyetoran reimbursement tagihan tidak dicatat/diakui sebagai biaya

Kesimpulan

Pada metode ini, PT R hanya selaku perantara antara supplier dan shipper

sehingga tidak terdapat hak dan kewajiban perpajakan yang dilakukan oleh PT R maka penggantian pembayaran oleh PT R kepada supplier dicatat sebagai piutang/talangan.

PT R. Dalam hal ini, DPP dapat dilihat dari nilai yang tertera dalam tagihan yang diterbitkan oleh perusahaan yang bersangkutan. Kemudian PT R akan menerbitkan kembali tagihan kepada konsumen atas jasa yang diberikannya beserta jasa yang diberikan oleh pihak ketiga, jadi dalam tagihan ini terdapat beberapa jasa yang diberikan kepada konsumen, yang bisa di mark-up

maupun mark-down maka metode pembayaran ini disebut dengan metode

reinvoicing. Berikut adalah skema atas transaksi yang menggunakan metode pembayaran secara reinvoicing pada PT R:

Gambar 1.2

Alur Transaksi Penyerahan Jasa Dengan Metode Reinvoicing

Sumber: Data Intern PT R

Penjelasan:

1. Metode reinvoicing merupakan metode penyerahan jasa secara wajar. Wajar dalam hal hak dan kewajiban perpajakan bagi pihak yang menyelenggarakan transaksinya yaitu seluruh tagihan dari supplier atas nama PT R sehingga PT R mendapat pajak masukan yang bersifat tidak dapat dikreditkan.

2. Transaksi selanjutnya dilakukan oeh PT R kepada shipper dengan seluruh tagihan yang terdiri dari jasa yang diberikan oleh supplier, yang bisa saja di mark-up atau di mark-down oleh PT R dan jasa yang diberikan sendiri oleh PT R untuk shipper maka tagihan tersebut akan dipungut PPN 1% dan disetorkan ke kas negara.

1. Kemampuan perusahaan secara financial yang dapat diketahui dari perhitungan analisis rasio laporan keuangan. Karena apabila perusahaan memiliki kemampuan financial yang baik maka perusahaan dapat menggunakan metode pembayaran secara

reimbursement, yang menggunakan dana talangan untuk membayar tagihan dari supplier.

2. Faktor dari shipper juga mempengaruhi proses penentuan metode pembayaran dari kegiatan transaksi yang digunakan oleh PT R karena ketika PT R memilih menggunakan metode reimbursement

kepada salah satu pelanggannya maka terdapat faktor kepercayaan dan tanggung jawab atas kewajiban membayar dana talangan yang sudah diberikan oleh PT R kepada supplier yang dilakukan secara tepat waktu oleh shipper yang bersangkutan. Berbeda ketika PT R menggunakan metode reinvoicing atas transaksinya, hal tersebut dilakukan karena faktor customer yang belum menjadi pelanggan tetap dan biasanya customer tersebut juga menghendaki untuk melakukan transaksi dengan menggunakan metode yang diinginkan sehingga tidak hanya PT R yang berhak menentukan metode pembayaran yang sesuai namun customer/shipper juga memiliki hak tersebut.

3. Kewajiban perpajakan merupakan faktor terpenting dalam menentukan metode pembayaran karena ketika menggunakan metode reimbursement maka PT R diuntungkan dengan tidak adanya pajak masukan yang ditimbulkan atas transaksi yang dilakukan dengan PT ANI namun juga dirugikan dalam hal pendanaan yang seharusnya belum dikeluarkan oleh PT R. Adapun metode

perusahaan. Tidak hanya mempunyai kelebihan namun metode ini juga mempunyai kekurangan yaitu dalam segi perpajakan, metode ini mempunyai kerumitan ketika setiap transaksi penyerahan harus diikuti dengan penerbitan Faktur Pajak dan PPN Masukan yang dihasilkan bersifat tidak dapat dikreditkan bagi PT R.

Dari penjelasan gambar 1.1 dan 1.2, serta pertimbangan diatas maka PT R dapat memilih alternatif yang sesuai dengan kebutuhan dan kepentingan perusahaan untuk menggunakan metode pembayaran secara reimbursement

atau reinvoicing.

1.2 Dasar Hukum

a. Undang-Undang Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan

b. Undang-Undang Nomor 42 Tahun 2009 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir

c. Peraturan Pemerintah Nomor 1 Tahun 2012 Tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009

d. Peraturan Menteri Keuangan No.121/PMK.03/2015 tentang perubahan ketiga atas Peraturan Menteri Keuangan No.75/PMK.03/2010 tentang Nilai Lain sebagai Dasar Pengenaan Pajak

e. Surat Direktur Jenderal Pajak Nomor S - 807/PJ.53/2004 tentang Pajak Pertambahan Nilai Atas Jasa Freight Forwarding

Freight Forwarding dengan Metode Pembayaran secara Reimbursement atau

Reinvoicingpada PT R (Studi Kasus di PT Multi Utama Consultindo).”

1.3 Tujuan Praktik Kerja Lapangan

Tujuan dari praktik kerja lapangan adalah sebagai berikut :

1. Sebagai salah satu persyaratan akademik di program Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga.

2. Untuk mengetahui penerapan teori yang diperoleh selama perkuliahan di Program Diploma III Perpajakan Fakultas Vokasi Universitas Airlangga khususnya tentang Perencanaan Pajak Pertambahan Nilai atas Jasa

Freight Forwarding dengan Metode Pembayaran secara

Reimbursement atau Reinvoicing.

1.4 Manfaat Praktik Kerja Lapangan

Beberapa manfaat yang dapat diperoleh dari Praktik kerja lapangan sebagai berikut :

1. Bagi Penulis:

a. Untuk mengimplementasikan ilmu yang diperoleh dari perkuliahan dan magang dalam dunia nyata.

b. Menambah ilmu pengetahuan dibidang perpajakan mengenai perencanaan pajak pertambahan nilai pada perusahaan yang menjalankan usaha dibidang jasa freight forwarding.

c. Menambah wawasan, pengetahuan dan pengalaman di dunia kerja untuk meningkatkan kompetensi diri serta melatih kepekaan dan daya tanggap dalam menghadapi masalah di lingkungan kerja. 2. Bagi Almamater:

a. Sebagai masukan untuk mengevaluasi sampai sejauh mana kesesuaian kurikulum pendidikan yang telah diterapkan dengan kebutuhan tenaga kerja yang terampil dibidangnya.

3. Bagi PT Multi Utama Consultindo:

a. Sebagai sarana kerjasama antara PT Multi Utama Consultindo dengan Universitas Airlangga khususnya Fakultas Vokasi Program Studi Diploma III Perpajakan.

b. Sebagai bentuk kepedulian PT Multi Utama Consultindo untuk memberikan pengalaman, arahan dan bimbingan kerja bagi mahasiswa/ mahasiswi demi memajukan dunia pendidikan.

4. Bagi Pembaca:

a. Diharapkan dapat memberikan sumbangan berupa informasi yang berarti bagi masyarakat dan pembaca luas terutama yang berkaitan dengan perencanaan pajak pertambahan nilai pada perusahaan yang menjalankan usaha dibidang jasa freight forwarding.

b. Sarana bagi Wajib Pajak dalam menumbuhkan kepatuhan kewajiban perpajakannya.

1.5 Pelaksanaan Kegiatan Praktik Kerja Lapangan

BAB 2

PELAKSANAAN PRAKTIK KERJA LAPANGAN

2.1. Gambaran Umum PT Multi Utama Consultindo (MUC)

PT Multi Utama Consultindo (MUC) merupakan kantor konsultan pajak terdaftar yang didirikan pada tahun 1999 dan telah tumbuh menjadi salah satu perusahaan terkemuka di Indonesia. PT MUC membangun sebuah tim lebih dari 150 profesional di Jakarta, Surabaya, dan Balikpapan. Saat ini PT MUC didukung dengan tim yang berkualitas dan bersinergi dengan para profesional dari berbagai bidang untuk memberikan pelayanan terbaik. PT MUC didukung oleh:

1. PT Multi Utama Consultindo

a. Konsultan Pajak Terdaftar dengan jenis jasa yang ditawarkan sebagai berikut:

6. Tax Dispute Resolution

7. Tax Administration

8. Standard Operaional Procedure Designing

9. Costumized Tax Training

b. KonsultanTransfer Pricing

c. Konsultan Bea Cukai d. Layanan Pendirian Bisnis 2. PT Multi Utama Indo Jasa

3. PT Multi Utama Computindo

Setelah terlibat dalam perpajakan dan pelayanan bea cukai untuk lebih dari satu dekade, saat ini PT MUC didukung dengan tim yang berkualitas dari mantan petugas pajak/bea cukai dan profesional di lembaga-lembaga swasta dan pendidikan. Kombinasi pengetahuan yang mendalam tentang filsafat pajak, akuntansi, dan praktik bisnis memungkinkan kita untuk melihat bisnis dari multy-perspektif serta menghasilkan solusi sesuai peraturan yang berlaku.

PT MUC menyadari pentingnya perspektif yang lebih luas dalam memberikan pelayanan. Oleh karena itu, PT MUC bekerja sama dengan Aliansi MSI Global yang merupakan sebuah asosiasi internasional perusahaan-perusahaan profesional independen. Kantor Pusat MSI Global terletak di London dan diwakili oleh lebih dari 250 kantor di lebih dari 100 negara di Eropa, Amerika, Timur Tengah, Asia-Pasifik, dan Afrika. Hal ini untuk memenuhi tuntutan klien, yang terutama perusahaan multinasional dengan cross-border kegiatan usaha.

Dalam melayani masalah perpajakan, bea cukai, dan berbagai kebutuhan klien, PT MUC berusaha memberikan layanan terbaik dalam menemukan solusi yang paling tepat.

2.1.1. Visi dan Misi PT Multi Utama Consultindo 2.1.1.1. Visi PT Multi Utama Consultindo

Sebagai perusahaan yang bergerak di bidang jasa konsultan, PT MUC menetapkan visinya yaitu “Menjadi konsultan terkemuka di Indonesia dengan mengedepankan nilai-nilai dan etika dalam berbisnis”.

2.1.1.2. Misi PT Multi Utama Consultindo

Dalam upaya mencapai visi tersebut, PT MUC menetapkan misinya yaitu:

2. Memberikan pelayanan yang terbaik kepada klien melalui penggunaan konsultan yang profesional dan etika konsultan serta proses inovatif.

3. Menawarkan nilai terbaik kepada para pemangku kepentingan.

2.1.2. Nilai yang Ditanamkan oleh PT Multi Utama Consultindo

Dengan melihat visi dan misi tersebut maka, PT Multi Utama Consultindo juga memberikan pelayanan dengan melihat nilai-nilai antara lain:

1. PT MUC memberi semangat keunggulan melalui profesionalisme, layanan terbaik, berkualitas, dan personel yang kompeten.

2. PT MUC sepenuhnya memberikan yang terbaik untuk menjadi perusahaan yang besar dan dapat dukungan kepercayaan, nilai-nilai pribadi dan pelayanan yang nyaman.

3. PT MUC percaya bahwa kekompakan karyawan adalah penting dalam mencapai rasa solidaritas dan kerjasama yang akan menyebabkan kepuasan karyawan dalam kendali untuk membuat masa depan lebih baik.

4. PT MUC menganggap serius tanggung jawab untuk mengelola perusahaan sebagai organisasi pembelajaran yang terus meningkatkan dan mengembangkan pengetahuan untuk kompetensi perusahaan.

2.1.3. Gambaran Umum PT Multi Utama Consultindo Surabaya

adanya fasilitas yang terdapat di MUC Surabaya. Adapun jasa profesional yang ditawarkan oleh PT MUC Surabaya adalah sebagai berikut:

1. Tax Compliance Service

Tax Compliance Service merupakan jasa pengisian SPT Masa (bulanan) maupun SPT Tahunan. Pengisian SPT mencakup semua jenis Pajak: PPh Pasal 21, PPh Pasal 22, PPh Pasal 24, PPh Pasal 26, PPh Pasal 4 (2) dan sebagainya. Termasuk jasa ini adalah melaporkan kepada Kantor Pelayanan Pajak tempat wajib pajak berdomisili. 2. Tax Planning

Tax Planning merupakan suatu metode dalam meningkatkan efisiensi manajemen pajak dengan mengidentifikasi alternatif terbaik yang sejalan dengan perencanaan bisnis dan kebijakan perusahaan. Tujuan tax planning adalah untuk meminimalkan beban pajak dan memaksimalkan perusahaan secara legal berdasarkan aturan perpajakan.

3. Tax Review

Tax Review merupakan jasa untuk menelaah kepatuhan pemenuhan pajak perusahaan, mengidentifikasi resiko pajak dan memberi rekomendasi bagaimana meminimalkan resiko tersebut. 4. Tax Audit Assistance

Tax Audit Assistance merupakan jasa untuk membantu dan mewakili perusahaan dalam kasus pemeriksaan pajak oleh otoritas pemeriksa pajak. Hal ini untuk melindungi perusahaan dari beban pajak dengan jumlah yang tidak sesuai dengan yang seharusnya atau berkaitan dengan kesalahan dalam pengajuan pemenuhan pajak (SPT). 5. Tax Advisory

6. Tax Dispute Resolution

Tax Dispute Resolution merupakan jasa yang membantu perusahaan dalam pemecahan perselisihan pajak seperti keberatan dalam Surat Ketetapan Pajak (SKP), permohonan keberatan, pengajuan banding, mendampingi atau mewakili perusahaan di Pengadilan Pajak, serta permintaan tinjauan yuridis pajak hingga ke Mahkamah Agung.

7. Tax Administration

Tax Administration merupakan jasa yang membantu perusahaan dalam mengatasi administrasi pajak secara efektif dan efisien. Pelayanan ini mencakup antara lain: pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP) dan/atau Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP), permintaan untuk pemindahbukuan, permintaan buku pajak dengan bahasa asing dan mata uang asing, permintaan untuk sentralisasi administrasi Pajak Pertambahan Nilai, dan permintaan untuk mendapatkan Surat Keterangan Fiskal (SKF).

8. Standard Operasional Procedure Designing

Standard Operational Procedure Designing merupakan jasa yang diberikan untuk menelaah pengelolaan pajak di perusahaan saat ini untuk pengembangan selanjutnya atau untuk memperbaiki SOP sebagai alat kendali pelaksanaan pajak di perusahaan.

9. Costumized Tax Training

Costumized Tax Training merupakan jasa yang berkaitan dengan peningkatan kualitas sumber daya manusia perusahaan. PT MUC dalam hal ini menyelenggarakan pelatihan-pelatihan baik training terbuka (umum) sebagai upaya meningkatkan ketrampilan/kemampuan dalam bidang pajak.

10. Konsultan Transfer Pricing

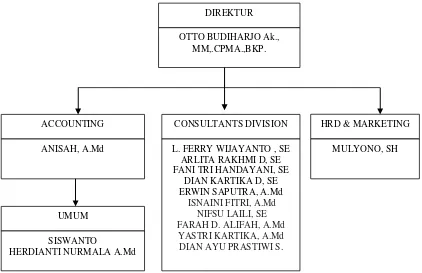

2.1.3.1. Struktur Organisasi PT Multi Utama Consultindo Surabaya

Dalam suatu organisasi untuk menjalankan kegiatannya diperlukan struktur yang dibuat oleh organisasi tersebut. Struktur organisasi merupakan susunan pola hubungan antar bagian , fungsi maupun posisi dalam suatu organisasi. Dalam struktur organisasi digambarkan dengan jelas batas-batas wewenang dan tugas-tugas antar bagian. Hal tersebut bertujuan agar tidak terjadi kekacauan dalam pelaksanaan tugas dan tanggung jawab sehingga kegiatan dalam organisasi dapat berjalan dengan baik.

PT Multi Utama Consultindo Surabaya dikepalai oleh seorang Direktur dan terdiri dari 1 (satu) Accounting dengan seorang HRD, Marketing, and Division, seorang bagian umum dan 10 (sepuluh)

Consultants Division. Untuk lebih jelasnya struktur organisasi PT Multi Utama Consultindo Surabaya dapat dilihat pada gambar 2.1 berikut:

Gambar 2.1

Struktur Organisasi PT Multi Utama Consultindo Cabang Surabaya

Sumber:Data Intern PT Multi Utama Consultindo Surabaya

2.1.3.2. Uraian Tugas di PT Multi Utama Consultindo Surabaya 1. Direktur

a. Memimpin dan bertanggung jawab penuh atas pelaksanaan jasa perpajakan yang ditangani kantor cabang.

b. Memimpin pelaksanaan tugas lainnya berkenaan dengan operasional kantor cabang.

2. Accounting

a. Melaksanakan tugas berkaitan dengan pembukuan perusahaan. b. Melaksanakan tugas yang berkaitan dengan keuangan

perusahaan.

c. Melaksanakan tugas yang berkaitan dengan hak dan kewajiban karyawan seperti gaji dan absensi.

3. Marketing

a. Menyusun dan melaksanakan program marketing.

b. Membuat kontrak dengan klien.

c. Bertanggung jawab terhadap pelaksanaan training. 4. Consultants Supervisor

a. Menyusun program pelaksanaan pekerjaan.

b. Menyusun team yang akan melaksanakan pekerjaan.

c. Mereview setiap pekerjaan yang telah dilaksanakan oleh team. d. Membuat laporan kepada manager menganai hasil pekerjaan dan

permasalahan yang ditemukan. 5. Consultans

a. Melaksanakan tugas yang telah disusun oleh supervisor.

b. Membuat laporan kepada supervisor terhadap pekerjaan yang telah dilaksanakan.

6. Umum

a. Mengurus surat menyurat dan pengirimannya.

b. Bertanggung jawab terhadap dokumentasi yang ada di kantor. c. Membantu manajemen dan menyelesaikan pekerjaan terkait

2.2 Deskripsi Hasil Praktik Kerja Lapangan

Praktik Kerja Lapangan (PKL) merupakan salah satu persyaratan akademik Fakultas Vokasi yang harus ditempuh bagi setiap mahasiswa khususnya Diploma III Perpajakan Universitas Airlangga dengan tujuan untuk menyusun Tugas Akhir (TA) guna memperoleh gelar Ahli Madya (A.Md). PT Multi Utama Consultindo Surabaya sebagai tempat melaksanakan Praktik Kerja Lapangan (PKL) dengan tujuan untuk menerapkan ilmu yang diperoleh selama perkuliahan dan mengetahui secara langsung aspek perpajakan di PT Multi Utama Consultindo Surabaya. Kegiatan Praktik Kerja Lapangan (PKL) dimulai dari penyusunan persiapan sampai penyusunan materi Laporan Hasil Praktik kerja Lapangan (PKL).

2.2.1 Tahap Persiapan Praktik Kerja Lapangan

Tahap persiapan Praktik Kerja Lapangan dimulai pembekalan oleh Penanggung Jawab Mata Kuliah dengan memberikan gambaran dan tata tertib yang harus dilaksanakan selama Praktik Kerja Lapangan serta memberikan berbagai alternatif apabila mengalami kesulitan saat pengumpulan data dalam perusahaan tempat Praktik Kerja Lapangan tersebut.

Setiap Mahasiswa yang telah menempuh Praktik Kerja Lapangan diwajibkan untuk menyusun proposal judul Praktik Kerja Lapangan. Hal ini dimaksudkan untuk memudahkan mahasiswa dalam menyusun Laporan Praktik Kerja Lapangan. Namun dalam prosesnya harus di konsultasikan kepada Dosen Pembimbing untuk mendapat persetujuan.

2.2.2 Uraian Pelaksanaan Praktik Kerja Lapangan

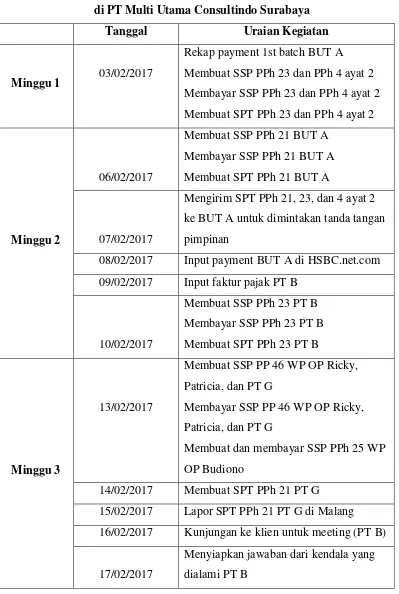

Tabel 2.1

Uraian Pelaksanaan Praktik Kerja Lapangan di PT Multi Utama Consultindo Surabaya

Tanggal Uraian Kegiatan

Minggu 1 03/02/2017

Rekap payment 1st batch BUT A Membuat SSP PPh 23 dan PPh 4 ayat 2 ke BUT A untuk dimintakan tanda tangan pimpinan

08/02/2017 Input payment BUT A di HSBC.net.com 09/02/2017 Input faktur pajak PT B

10/02/2017

Membayar SSP PP 46 WP OP Ricky, Patricia, dan PT G

Membuat dan membayar SSP PPh 25 WP OP Budiono

14/02/2017 Membuat SPT PPh 21 PT G

15/02/2017 Lapor SPT PPh 21 PT G di Malang 16/02/2017 Kunjungan ke klien untuk meeting (PT B)

17/02/2017

Minggu 4

20/02/2017

Rekap faktur pajak dan invoice PT R Membuat kalkulasi PPN PT R

21/02/2017

Menyiapkan data atas permintaan DJP untuk kelengkapan profil perusahaan PT B

22/02/2017 Menyiapkan data atas permintaan DJP untuk menjelaskan SPT tahun 2012

23/02/2017

Menyiapkan data atas permintaan DJP untuk menjelaskan SPT tahun 2013 dan 2014

24/02/2017 Lapor SPT tahunan WP OP di KPP Sawahan

Minggu 5 27/02/2017 Rekap bukti potong PPh 21 PT E

28/02/2017

Melakukan koreksi fiskal terhadap laporan keuangan PT T

Minggu 6 01/03/2017 Membuat laporan laba rugi PT SV

02/03/2017

Membuat rekapan rekening koran PT BR periode Januari-Desember

03/03/2017

Membuat SPT Tahunan orang pribadi pegawai PT T

Minggu 7

06/03/2017

Membuat SPT Tahunan orang pribadi pegawai BUT G

07/03/2017 Rekap penyusutan PT KY

08/03/2017

Lapor SPT Tahunan orang pribadi pegawai PT E

2.3 Pembahasan Hasil Pelaksanaan Praktik Kerja Lapangan

Perencanan pajak yang dilakukan oleh PT Multi Utama Consultindo Surabaya terhadap klien PT R adalah dalam rangka memberikan solusi terbaik atas keputusan yang harus diambil oleh PT R dalam menentukan metode pembayaran setiap transaksi usaha yang dilakukan. Terdapat 2 (dua) alternatif yang diambil yaitu menggunakan metode pembayaran secara

Reimbursement atau Reinvoicing.

2.3.1 Proses Penentuan Metode Pembayaran

Dalam proses penentuan metode pembayaran ini data yang wajib dimiliki paling sedikit adalah faktur pajak dan pembukuan perusahaan (neraca), karena proses penentuan metode pembayaran sangat berpengaruh pada keberlangsungan kegiatan perusahaan, terutama pada tingkat efisiensi transaksi dan kewajiban perpajakan yang harus dilaksanakan.

Melakukan proses penentuan metode pembayaran perlu mempertimbangkan beberapa hal, yaitu kemampuan perusahaan dalam hal

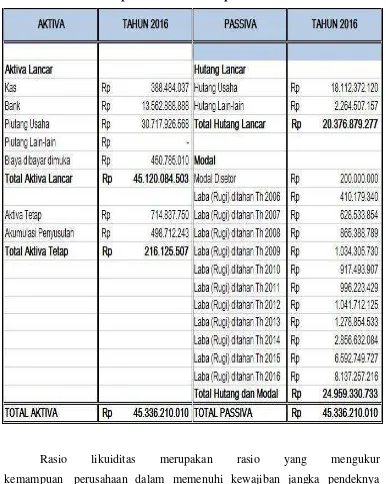

Gambar 2.2 Laporan Neraca PT R per 31 Desember 2016

Rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditur jangka pendek (Prastowo dan Juliati, 2002).

kewajiban keuangan tepat waktu karena perusahaan memiliki jumlah aset lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Dalam melakukan usahanya, tidak semua aktivitas jasa dikerjakan sendiri oleh PT R, tetapi melibatkan pihak ketiga. Aktivitas utama yang sungguh-sungguh dikerjakan oleh perusahaan freight forwarding adalah hanya jasa pengurusan dokumen dan jasa pengaturan agar produk/bahan baku yang dikirimkan tiba di tempat yang dituju. Adapun kegiatan pengiriman barang diserahkan kepada perusahaan transportasi, demikian juga pergudangan, pengepakan, dan asuransi dilakukan oleh pihak ketiga yang ditunjuk oleh perusahaan freight forwarding. Biaya-biaya dari pihak ketiga karena jasa-jasa pengiriman, pergudangan, pengepakan, asuransi, dan lain-lain tersebut ditagihkan kepada perusahaan freight forwarding, dan kemudian oleh perusahaan freight forwarding ditagihkan kembali kepada pihak pengguna jasa freight forwarding (pemilik produk/bahan baku) ditambah dengan biaya jasa pengurusan dokumen (forwarding fee) yang merupakan jasa utama perusahaan freight forwarding.

Karena keunikan dari perusahaan jasa freight forwarding yaitu ketika menagih kepada pengguna jasanya akan mencakup 2 komponen biaya: 1) biaya pihak ketiga yang ditagihkan kembali (reimburstment) kepada pengguna jasa, serta 2) biaya jasa pengurusan dokumen (forwarding fee).

Reimbursement adalah penggantian pembayaran sebesar jumlah yang nyata-nyata telah dibayarkan oleh pihak ke-2 kepada pihak ke-3. Pengertian

reimbursement mensyaratkan posisi sebagai pihak ke-2 atau perantara. Oleh karena itu, awalnya syarat reimbursement adalah tagihan pihak ke-3 langsung atas nama shipper (penerima jasa), sehingga jelas kedudukan freight forwarder hanyalah perantara atau sebagai pihak ke-2. Sejak awal

Syarat „tagihan pihak ke-3 langsung atas nama penerima jasa‟ menjadi pedoman fiskus dalam mengoreksi reimbursement. Namun dalam sengketa di Pengadilan Pajak teori akuntansi dipakai, sepanjang hanya masuk akun riil (neraca), tidak masuk akun nominal (R/L) sehingga tidak dikenakan PPN. Tidak masuk akun nominal secara akuntansi membuktikan bukan “biaya yang diminta oleh pemberi jasa”. Dengan demikian, reimbursement bukan DPP PPN merupakan general rule dalam UU PPN yang seharusnya berlaku untuk seluruh penyerahan kena pajak, tidak hanya untuk penyerahan jasa freight forwarding. Pengenaan PPN atas jasa freight forwarding termasuk yang menggunakan dasar “Nilai Lain” sebagaimana diatur dalam PMK No. 121/PMK.03/2015 tanggal 24 Juni 2015. Hal ini diatur dalam Pasal 2 huruf (m) PMK tersebut, yaitu: Nilai Lain sebagaimana dimaksud Pasal 1 ditetapkan sebagai berikut: (m) untuk penyerahan jasa pengurusan

transportasi (freight forwarding) yang di dalam tagihan jasa pengurusan

transportasi tersebut terdapat biaya transportasi (freight charges) adalah 10%

(sepuluh persen) dari jumlah yang ditagih atau seharusnya ditagih.

Berdasarkan ketentuan di atas, maka 10% dari jumlah yang ditagih atau

seharusnya ditagih diasumsikan sebagai biaya (fee) freight forwarding,

sedangkan nilai sisanya sebesar 90% dari jumlah yang ditagih atau

seharusnya ditagih diasumsikan sebagai biaya yang dibayarkan kepada pihak

ketiga (seperti biaya sewa alat transportasi, pergudangan, pengepakan,

asuransi, dan lain-lain) yang nanti ditagihkan kepada pengguna jasa

perusahaan freight forwarding. Sebagai konsekuensi dari ketentuan di atas,

Proses penentuan metode pembayaran dimulai dengan membandingkan antara kekurangan dan kelebihan kewajiban perpajakan yang harus dilakukan oleh PT R ketika menggunakan masing-masing metode pembayaran. Pada transaksi yang dilakukan oleh PT R dengan PT BUDI sebagai shipper dan PT ANI sebagai pihak ketiga (supplier). Transaksi berawal dari PT BUDI yang melakukan permintaan jasa handling, extra clearance, balai pom, dan trucking. Sebagai perusahaan yang bergerak di bidang jasa freight forwarding maka PT R hanya dapat memenuhi jasa

handling sebesar Rp 1.000.000,00 sehingga untuk jasa extra clearance

Gambar 2.3

Alur Transaksi Penyerahan Jasa antara PT ANI, PT R, dan PT BUDI

Sumber:Data Intern PT R

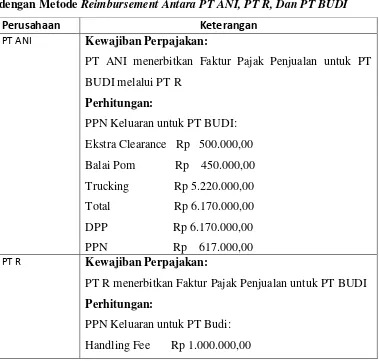

Tabel 2.2

Uraian Hak dan Kewajiban Perpajakan serta Perhitungan Atas Transaksi dengan Metode Reimbursement Antara PT ANI, PT R, Dan PT BUDI

Perusahaan Keterangan

PT ANI Kewajiban Perpajakan:

PT ANI menerbitkan Faktur Pajak Penjualan untuk PT BUDI melalui PT R

Perhitungan:

PPN Keluaran untuk PT BUDI: Ekstra Clearance Rp 500.000,00 Balai Pom Rp 450.000,00 Trucking Rp 5.220.000,00 Total Rp 6.170.000,00 DPP Rp 6.170.000,00 PPN Rp 617.000,00

PT R Kewajiban Perpajakan:

PT R menerbitkan Faktur Pajak Penjualan untuk PT BUDI Perhitungan:

PPN Keluaran untuk PT Budi: Handling Fee Rp 1.000.000,00

PT BUDI

Total Rp 1.000.000,00 DPP Rp 100.000,00 PPN Rp 10.000,00

PT BUDI Hak Perpajakan:

PT BUDI menerima Faktur Pajak Penjualan dari PT ANI dan PT R yang bersifat dapat dikreditkan

Perhitungan:

Pajak Masukan dari PT ANI Rp 617.000,00 Pajak Masukan dari PT R Rp 10.000,00 Total Pajak Masukan Rp 627.000,00

Berikut adalah Faktur Pajak Penjualan yang diterbitkan oleh PT ANI langsung atas nama PT BUDI dan Faktur Pajak Penjualan dari PT R untuk PT BUDI karena dalam transaksi ini menggunakan metode pembayaran secara

Gambar 2.4 Faktur Pajak Penjualan PT ANI kepada PT BUDI

Gambar 2.5 Faktur Pajak Penjualan PT R kepada PT BUDI

Sumber : Data perusahaan yang telah diolahBerdasarkan

Undang-Undang PPN pasal 4 ayat (1) huruf c yang menjelaskan saat pembuatan faktur pajak terkait penyerahan barang kena pajak dan atau jasa kena pajak. Peraturan tersebut yang mendasari transaksi dengan menggunakan metode reinvoicing

antara PT ANI, PT R, dan PT BUDI. Berikut adalah alur transaksi, tabel

kewajiban perpajakan dan perhitungan atas transaksi yang menggunakan metode

Gambar 2.6

Alur Transaksi Penyerahan Jasa antara PT ANI, PT R, dan PT BUDI

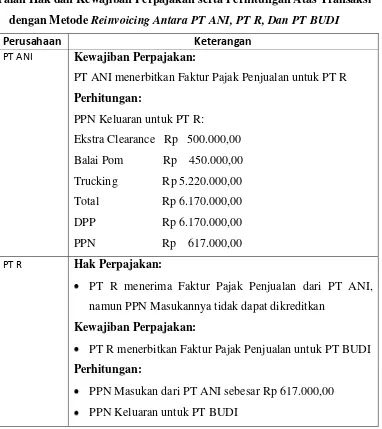

Tabel 2.3

Uraian Hak dan Kewajiban Perpajakan serta Perhitungan Atas Transaksi dengan Metode Reinvoicing Antara PT ANI, PT R, Dan PT BUDI

Perusahaan Keterangan

PT ANI Kewajiban Perpajakan:

PT ANI menerbitkan Faktur Pajak Penjualan untuk PT R Perhitungan:

PPN Keluaran untuk PT R:

Ekstra Clearance Rp 500.000,00 namun PPN Masukannya tidak dapat dikreditkan

Kewajiban Perpajakan:

PT R menerbitkan Faktur Pajak Penjualan untuk PT BUDI Perhitungan:

PPN Masukan dari PT ANI sebesar Rp 617.000,00 PPN Keluaran untuk PT BUDI

PT BUDI

Ekstra Clearance Rp 500.000,00 Balai Pom Rp 450.000,00 Trucking Rp 5.220.000,00 Handling Fee Rp 1.000.000,00 Total Rp 7.170.000,00 DPP Rp 717.000,00 PPN Rp 71.700,00

PT BUDI Hak Perpajakan:

PT BUDI menerima Faktur Pajak Penjualan dari PT R Perhitungan:

PPN Masukan dari PT R sebesar Rp 71.700,00

Gambar 2.7 Faktur Pajak Penjualan PT ANI kepada PT R

Gambar 2.8 Faktur Pajak Penjualan PT R kepada PT BUDI

Berdasarkan tabel 2.2 dan 2.3 yang kemudian dijelaskan tentang hak dan kewajiban serta perhitungannya maka perencanaan Pajak Pertambahan Nilai yang dapat dilakukan oleh PT R adalah:

Tabel 2.4

Perhitungan dan Penjelasan Perencanaan Pajak Pertambahan Nilai

Reimbursement Reinvoicing

Pajak Masukan: Rp 0

Pajak Masukan:

Penyerahan Jasa Rp 6.170.000,00 DPP Rp 6.170.000,00 PPN Rp 617.000,00 Penjelasan:

Dalam metode ini, PT R hanya selaku pihak perantara antara PT BUDI dan PT ANI sehingga tidak terdapat hak perpajakan yang diterima oleh PT R.

Penjelasan:

BAB 3

PENUTUP

3.1 Kesimpulan

Dari penjelasan BAB 2 maka dapat disimpulkan bahwa saat ini PT R telah melakukan perencanaan Pajak Pertambahan Nilai yang sesuai dengan kondisi perusahaan yaitu dengan menggunakan metode pembayaran secara reimbursement karena selain kemampuan likuiditas PT R yang baik, juga ditunjang oleh pelanggan dan pihak ketiga yang telah lama menjalin kerjasama dengan PT R sehingga secara legalitas berdasarkan peraturan yang berlaku, PT R dapat meminimalkan pajak masukan yang bersifat tidak dapat dikreditkan, dan otomatis laba usaha perusahaan akan meningkat. 3.2 Saran

DAFTAR PUSTAKA

Badan Pemeriksa Keuangan. 2015. Peraturan Menteri Keuangan Republik Indonesia Nomor 121/ PMK.03/ 2015 Tentang Perubahan Ketiga Atas Peraturan Menteri Keuangan Nomor 75/ PMK.03/ 2010 Tentang Nilai Lain

Sebagai Dasar Pengenaan

Pajak.http://www.google.co.id/url?sa=t&source=web&rct=j&url=http://jdih.b

pk.go.id/wp-content/uploads/2015/12/121PMK032015Per.pdf&ved=0ahUKEwiX_Nea68f UAhXCj5QKHfuZDXAQFgghMAI&usg=AFQjCNGSujOt7F8Rp2cEUc-aRZa7Z5ESJA diakses tanggal 18 Juni 2017

Badan Perencanaan Pembangunan Nasional. 2014. Paparan Deputi Bidang

Sarana dan Prasarana.

bappenas.go.id/index.php/download_file/view/16611/4981/ diakses tanggal 27 Maret 2017

Badan Perencanaan Pembangunan Nasional. 2010. Peraturan Menteri Keuangan Nomor 75/ PMK.03/ 2010 Tentang Nilai Lain Sebagai Dasar Pengenaan

Pajak.http://perpustakaan.bappenas.go.id/lontar/file?file=digital/96288-[_Konten_]-Permenkeu%20No%2075%202010.pdf diakses tanggal 18 Juni 2017

Darminto, Dwi Prastowo dan Julianty, Rifka. 2002. Analisis Laporan Keuangan. Yogyakarta: YKPN.

Kanwil DJP Daerah Istimewa Yogyakarta. 2004. Surat Direktur Jenderal Pajak Nomor S – 807/Pj.53/2004 Tentang Pajak Pertambahan Nilai Atas Jasa Freight Forwarding.http://kanwiljogja.pajak.go.id/ppajak.php?id=9885 diakses tanggal 27 Maret 2017

Pohan, Chairil Anwar. 2016. Pedoman Lengkap Pajak Pertambahan Nilai Teori, Konsep, dan Aplikasi. Jakarta: PT Gramedia Pustaka Utama

Republik Indonesia. 2009. Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 42 Tahun 2009

B

Dikompensasikan ke Masa Pajak ________ - ___________ (mm-yyyy) III. PPN TERUTANG ATAS KEGIATAN MEMBANGUN SENDIRI

A. B.

C. NTPN : ____________________________________________________

Pengurus/Kuasa

2. Penyerahan yang PPN-nya harus dipungut sendiri 3. Penyerahan yang PPN-nya dipungut oleh Pemungut PPN 4. Penyerahan yang PPN-nya tidak dipungut

5. Penyerahan yang dibebaskan dari pengenaan PPN Jumlah (I.A.1 + I.A.2 + I.A.3 + I.A.4 + I.A.5)

IV. PEMBAYARAN KEMBALI PAJAK MASUKAN BAGI PKP GAGAL BERPRODUKSI A.

B. NTPN : ____________________________________________________

V. PAJAK PENJUALAN ATAS BARANG MEWAH II. PENGHITUNGAN PPN KURANG BAYAR/LEBIH BAYAR

A.

Pajak Masukan yang dapat diperhitungkan

NTPN : _______________________________________

PPnBM kurang bayar dilunasi tanggal PPnBM kurang atau (lebih) bayar (V.A - V.B)

PPnBM kurang atau (lebih) bayar pada SPT yang dibetulkan PPnBM kurang atau (lebih) bayar karena pembetulan (V.C - V.D) PPnBM yang harus dipungut sendiri

PPnBM disetor dimuka dalam Masa Pajak yang sama

AREA

ST I. Rekapitulasi Penyerahan

II. Rekapitulasi Perolehan

III. Penghitungan PM Yang Dapat Dikreditkan

Ekspor BKP Berwujud/BKP Tidak Berwujud/JKP Penyerahan Dalam Negeri

Rincian Penyerahan Dalam Negeri A.

1. Penyerahan Dalam Negeri dengan Faktur Pajak yang Tidak Digunggung

1. Kompensasi kelebihan PPN Masa Pajak sebelumnya

2. Kompensasi kelebihan PPN karena pembetulan SPT PPN Masa Pajak _______-_______________ (mm-yyyy) 1. Penyerahan yang PPN atau PPN dan PPnBM-nya harus dipungut sendiri dari Luar Daerah Pabean Yang PM-nya Dapat Dikreditkan

Perolehan BKP/JKP dari Dalam Negeri Yang PM-nya Dapat Dikreditkan

Impor atau Perolehan Yang PM-nya Tidak Dapat Dikreditkan dan/atau Impor atau Perolehan Yang Mendapat Fasilitas

Pajak Masukan atas Perolehan yang Dapat Dikreditkan ( II.A + II.B )

Pajak Masukan Lainnya

Jumlah Perolehan (II.A + II.B + II.C)

2. Penyerahan Dalam Negeri dengan Faktur Pajak yang Digunggung