ANALYSIS OF VALUE ADDED TAX ON CONSTRUCTION

COMPANY (CASE STUDY ON PT. KUSIBA KARYA)

Auliya

Undergraduate Program, Faculty of Economics, 2010 Gunadarma University

http://www.gunadarma.ac.id

Keywords: Value Added Tax, Construction Service, Input Tax, Output Tax

ABSTRACT

The government continues to intensify efforts to increase state revenue from tax, the way the implementation of self-assessment system, whereby people are given full trust to calculate and pay yourself the amount of tax payable. By implementing self-assessment system, then every taxpayer needs sufficient knowledge about the calculation of tax, especially in the Value Added Tax on the construction company.

The method used in this research is descriptive method that reveals a problem, circumstances and events that happen as they are, so this research is revealing the true facts in particular Value Added Tax, and to that end, a case study that discusses the existing problems in a company. The Case study conducted at PT. Kusiba Karya to see how the classification Taxable Goods and not Taxable Goods, crediting mechanism of Input Tax Output Tax, and accounting for VAT payable made by the company in a single project by referring to the Act relating to taxation.

The results of this shows that the company has implemented its tax liability in an orderly manner, based on Article 42 of Act of 2009 on the Third Amendment of Value Added Tax and Goods and Services Sales Tax on Luxury Goods, and Article No. 28 year 2007 regarding the Third Amendment of the General Provisions and Tax Procedures. The results of this study is in line with the results of research in terms of activity classifications Desi taxable goods and taxable goods should not refer to the law of value added tax and government regulation number 14 year 2000

ANALISIS PAJAK PERTAMBAHAN NILAI PADA PERUSAHAAN JASA KONSTRUKSI (Studi Kasus PT. Kusiba Karya)

Auliya

Jurusan ekonomi, Fakultas Ekonomi, Universitas Gunadarma, 2010

Email : [email protected]

ABSTRACT

The government continues to intensify efforts to increase state revenue from tax, the way the implementation of self-assessment system, whereby people are given full trust to calculate and pay yourself the amount of tax payable. By implementing self-assessment system, then every taxpayer needs sufficient knowledge about the calculation of tax, especially in the Value Added Tax on the construction company.

The method used in this research is descriptive method that reveals a problem, circumstances and events that happen as they are, so this research is revealing the true facts in particular Value Added Tax, and to that end, a case study that discusses the existing problems in a company. The Case study conducted at PT. Kusiba Karya to see how the classification Taxable Goods and not Taxable Goods, crediting mechanism of Input Tax Output Tax, and accounting for VAT payable made by the company in a single project by referring to the Act relating to taxation.

The results of this shows that the company has implemented its tax liability in an orderly manner, based on Article 42 of Act of 2009 on the Third Amendment of Value Added Tax and Goods and Services Sales Tax on Luxury Goods, and Article No. 28 year 2007 regarding the Third Amendment of the General Provisions and Tax Procedures. The results of this study is in line with the results of research in terms of activity classifications Desi taxable goods and taxable goods should not refer to the law of value added tax and government regulation number 14 year 2000

Keywords: Value Added Tax, Construction Service, Input Tax, Output Tax

PENDAHULUAN

Memasuki abad 21, penerimaan pajak dari tahun ke tahun semakin menunjukan peranan yang signifikan. Bahkan dapat dikatakan bahwa pajak sudah menjadi tulang punggung penerimaan negara dalam APBN kita yang hampir 80%nya berasal dari penerimaan pajak, untuk itulah pemerintah terus menggiatkan usaha untuk meningkatkan penerimaan negara yang berasal dari pajak, dengan cara seperti pemberian penghargaan bagi pembayar pajak terbesar, serta diterapkannya sistem self assessment, dimana masyarakat diberi kepercayaan penuh untuk menghitung dan menyetorkan sendiri besarnya pajak yang terhutang.

Ada beberapa jenis pajak yang dikenakan pemerintah kepada warga negara, salah satunya adalah Pajak Pertambahan Nilai (PPN) yang timbul akibat digunakannya faktor-faktor produksi di setiap jalur perusahaan dalam

menyiapkan, menghasilkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen. Pajak Pertambahan Nilai ini secara khusus dikenakan kepada Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak (BKP), dan atau penyerahan Jasa Kena Pajak (JKP).

Berdasarkan sifatnya, Pajak Pertambahan Nilai merupakan pajak objektif atau tidak memerhatikan keadaan wajib pajak, sedangkan berdasarkan golongan Pajak Pertambahan Nilai merupakan pajak tidak langsung, yaitu pajak yang dapat dilimpahkan kepada orang lain dengan meneruskan beban pajaknya kepada konsumen dalam bentuk harga jual yang lebih tinggi, sehingga muncul istilah Pajak Masukan dan Pajak Keluaran.

Perusahaan jasa konstruksi sebagai Pengusaha Kena Pajak (PKP) mempunyai kewajiban perpajakan yang berhubungan dengan Pajak Pertambahan Nilai yaitu Pajak Pertambahan Nilai atas pembelian material sebagai pembelian Barang Kena Pajak (BKP) dan dipungut pajak masukan, serta Pajak Pertambahan Nilai atas penyerahan jasa konstruksi sebagai penyerahan Jasa Kena Pajak (JKP) dan memungut pajak keluaran.

Perusahaan Jasa konstruksi mempunyai karakteristik kegiatan operasional yang berbeda dengan perusahaan lainnya. Perusahaan jasa konstruksi mulai melakukan aktivitasnya jika telah memperoleh tender berupa kontrak konstruksi dari pihak lain dan proyek konstruksi ini dilaksanakan berdasarkan termin-termin proyek bangunan. Perusahaan konstruksi biasanya selain melakukan pembelian Barang Kena Pajak juga melakukan pembelian Barang tidak Kena Pajak, penggolongan atas Barang Kena Pajak dan Barang tidak Kena Pajak diatur dalam Undang-Undang No. 18 tahun 2000 Pasal 4A dan diperjelas dengan Peraturan Pemerintah No. 144 tahun 2000 tentang Jenis Barang dan Jasa yang tidak dikenakan PPN.

Saat ini terdapat penelitian yang membahas tentang PPN pada perusahaan jasa konstruksi. Kajian ini telah dilakukan oleh Desi (2004) “Perlakuan Pajak Pertambahan Nilai pada Perusahaan Jasa Konstruksi”, yang mengungkapkan bahwa dalam mekanisme pengkreditan Pajak Masukan dengan Pajak Keluaran, pada awal bulan pembangunan perusahaan mengalami kurang bayar dan untuk bulan-bulan selanjutnya perusahaan mengalami lebih bayar, hal tersebut dikarenakan pada awal bulan Pajak Masukan lebih besar daripada Pajak Keluaran dan untuk bulan-bulan selanjutnya dikarenakan perusahaan hanya melakukan penyerahan JKP. Pembuatan Faktur Pajak telah sesuai dengan Keputusan Dirjen Pajak No. KEP/549/PJ/2000 yaitu perusahaan membuat Faktur Pajak pada saat melakukan tagihan. Hasil dari penelitian yang dilakukan oleh Desi (2004) dalam hal Mekanisme pengkreditan Pajak Masukan dengan Pajak Keluaran sudah sesuai dengan UU No. 18 tahun 2000 Pasal 9 ayat 3 dan Pasal 9 ayat 4.

Penelitian yang membahas tentang PPN juga pernah dilakukan oleh Jefta (2009) ”Analisis Penerapan Pajak Pertambahan Nilai pada PT. Kaltimex Lestari Makmur” dan menghasilkan kesimpulan bahwa secara keseluruhan PT. Kaltimex Lestari Makmur sudah membuat perhitungan dan pencatatan PPN nya dengan baik sesuai dengan UU No. 18 tahun 2000, dan Perlakuan akuntansi PPN pada PT. Kaltimex Lestari Makmur cukup baik dan memadai untuk menghasilkan

informasi bagi perusahaan agar dapat melakukan perhitungan pajak yang terutang maupun untuk pelaporan SPT Masa PPN.

Pada penelitian ini akan dilakukan kajian dengan topik serupa, tetapi dengan perusahaan, tahun buku, dan proyek yang berbeda. Antara perusahaan jasa konstruksi maupun perusahaan dagang yang satu dengan yang lainnya sangat dimungkinkan terdapat perbedaan dalam prosedur internal yang diterapkan perusahaan untuk melaksanakan kewajiban PPN nya, oleh karena itu penulis ingin melihat bagaimana prosedur internal yang diterapkan perusahaan sebagai objek penelitian dalam melaksanakan kewajiban PPN nya dan kesesuaiannya dengan peraturan perpajakan yang terkait yaitu UU No. 6 tahun 1983 dengan perubahan terbaru UU No. 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, serta UU No. 8 tahun 1983 dengan perubahan terbaru UU No. 42 tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Pada observasi awal yang dilakukan di PT. Kusiba Karya tidak dijumpai adanya penggolongan antara pembelian bahan material yang dikenakan PPN dengan pembelian material yang tidak dikenakan PPN. Oleh karena perusahaan tidak membuat penggolongan antara pembelian bahan material yang dikenakan PPN dengan pembelian bahan material yang tidak dikenakan PPN, maka perusahaan mengalami kesulitan saat pengisian Surat Pemberitahuan Masa Pajak Pertambahan Nilai dalam mengisi jumlah Dasar Pengenaan Pajak, jumlah Pajak Masukan, dan jumlah Pajak Keluaran.

TELAAH PUSTAKA

Pajak Pertambahan NilaiBerdasarkan UU Nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak penjualan atas Barang Mewah yang diubah terakhir dengan UU Nomor 42 tahun 2009, Pajak Pertambahan Nilai dan Pajak penjualan atas Barang Mewah merupakan pajak yang dikenakan atas konsumsi di dalam negeri (di dalam daerah pabean) dan dikenakan terhadap semua pertambahan nilainya (value added) dan dipungut beberapa kali pada berbagai mata rantai jalur perusahaan. Dengan demikian, Pajak Pertambahan Nilai ini timbul karena digunakannya faktor-faktor produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

Dasar pemikiran pengenaan Pajak Pertambahan Nilai (PPN) pada dasarnya adalah untuk mengenakan pajak pada tingkat kemampuan masyarakat untuk berkonsumsi, yang pengenaannya dilakukan secara tidak langsung kepada konsumen. Pajak ini dikenakan kepada pengusaha yang menyerahkan barang atau jasa kepada konsumen. Sehingga pengusaha yang menyerahkan barang atau jasa akan memperhitungkan pajaknya didalam harga jualnya.

Karakteristik / ciri khusus yang melekat dalam sistem PPN yang tidak dimiliki system pajak yang lain, yaitu:

1. Pajak Pertambahan Nilai adalah Pajak Tidak Langsung 2. Pajak Pertambahan Nilai adalah Pajak Objektif

3. Multi Stage Tax

4. Mekanisme Pemungutan Pajak Pertambahan Nilai Menggunakan Faktur Pajak.

5. Pajak Pertambahan Nilai Adalah Pajak atas Konsumsi Umum Dalam Negeri.

Fungsi Pajak Pertambahan Nilai

Pada dasarnya, fungsi Pajak Pertambahan Nilai adalah sebagai sumber penerimaan Negara (Budgetair) seperti fungsi pajak-pajak lainnya yang dikenakan pemerintah sebagaimana yang tercantum dalam Anggaran Pendapatan dan Belanja Negara tetapi ada fungsi lainnya yang membedakan Pajak Pertambahan Nilai dengan pajak yang lain, seperti mengatur pola konsumsi. Dengan demikian pola konsumsi masyarakat dapat diarahkan.

Fungsi lain dari PPN adalah untuk mendorong ekspor. Hal ini dapat dibuktikan dengan diberlakukannya tari 0% atas penyerahan ekspor. Diharapkan dengan tari 0% dapat mendorong dan meningkatkan kuantitas dan kualitas barang ekspor di pasaran luar negeri. Sistem Pajak Pertambahan Nilai juga dapat untuk mendorong investasi karena adanya mekanisme pembebasan atau pengembalian PPN barang modal.

Fungsi terakhir dari PPN yang paling membedakan dengan pajak lainnya adalah karena PPN membantu pengusaha kecil. Dalam PPN pengusaha kecil dikecualikan dari kewajiban memungut PPN hal ini diharapkan akan lebih membantu pengusaha kecil mengembangkan usahanya.

Metode Perhitungan Pajak Pertambahan Nilai

Dalam menghitung PPN terutang ada tiga metode yaitu Addition Method, Substraction Method, dan Credit Method.

Pada Addition Method ini PPN dihitung dari penjumlahan seluruh nilai tambah dikalikan tarif PPN yang berlaku. Adapun kelemahan dari metode ini adalah pengusaha wajib memiliki pembukuan yang tertib dan akurat untuk menentukan nilai tambah. Untuk Substraction Method PPN yang terutang dihitung dari selisih antara harga penjualan dengan harga pembelian dikalikan tariff pajak yang berlaku. Untuk itu diperlukan data yang akurat mengenai harga beli dan harga jual. Saat ini Indonesia menggunakan metode yang terakhir yaitu

Credit Method. Berdasarkan metode ini PPN terutang dihitung dari selisih antara pajak yang dibayar pada saat pembelian dengan pajak yang dipungut pada saat penjualan.

Dari tiga metoda tersebut, undang-undang PPN menganut Credit Method. Dalam Credit Method dikenal adanya istilah Pajak Masukan yaitu pajak yang dibayar pada saat pembelian barang kena pajak atau jasa kena pajak dan Pajak Keluaran yatiu pajak yang dipungut pada saat penyerahan barang kena pajak atau jasa kena pajak. Setiap pemungutan PPN, pengusaha kena pajak yang bersangkutan wajib membuat faktur pajak.

Pengertian Pajak Masukan dan Pajak Keluaran

Menurut Undang-undang No. 18 Tahun 2000 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah Pasal 1 No. 24 yang dimaksud dengan Pajak Masukan adalah PPN yang dibayar ketika PKP membeli, memperoleh, atau membuat produknya.

Menurut Undang-undang No. 18 Tahun 2000 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah Pasal 1 No. 25 yang dimaksud dengan Pajak Keluaran adalah PPN terutang yang wajib dipungut oleh PKP yang melakukan penyerahan BKP, penyerahan JKP atau ekspor BKP.

Saat Terutang Pajak Pertambahan Nilai

Untuk menentukan saat PKP melaksanakan kewajiban membayar pajak diperlukan penentuan saat terutang. Dalam UU PPN pasal 11 ayat 1, terutangnya pajak terjadi pada saat terjadi penyerahan BKP dan atau JKP dimana seperti yang diketahui bahwa pemungutan PPN menganut system akrual yang artinya adalah pajak terutang paa saat terjadi penyerahan BKP atau JKP meskipun belum diterima pembayaran. Untuk penyerahan JKP memiliki penjelasan yang lebih spesifik yaitu pajak terutang pada saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik sebagaian atau seluruhnya. Pada saat impor BKP pajak terutang pada saat BKP tersebut dimasukkan dalam Daerah Pabean.

Demikian halnya dengan ekspor, terutangnya pajak pada saat BKP dikeluarkan dari Daerah Pabean. Atas pemanfaatan BKP tidak berwujud atau JKP dari luar Daerah Pabean terutangnya pajak terjadi pada saat orang pribadi atau badan mulai memanfaatkan BKP atau JKP tidak berwujud tersebut di dalam Daerah Pabean.

Saat Terutang Pajak atas Penyerahan Jasa Pemborong Bangunan atau Barang Tidak Bergerak.

Berdasarkan Peraturan Pemerintah Nomor 24 tahun 2002 tanggal 13 Mei 2002 tentang Perubahan atas Peraturan Pemerintah Nomor 143 tahun 2000 tentang Pelaksanaan Undang-undang Nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 tahun 2000, ditetapkan pada pasal 13 ayat 4 bahwa terutangnya pajak atas penyerahan Jasa Kena Pajak terjadi pada saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik seagian atau seluruhnya. Atas penyerahan jasa pemborong bangunan atau barang tidak bergerak, dimana:

a. Sebelum jasa pemborongan itu selesai dan siap untuk diserahkan telah diterima pembayaran di muka sebelum pekerjaan pemborongan dimulai atau pembayaran atas sebagian penyelesaian pekerjaan jasa sesuai tahap atau kemajuan penyelesaian pekerjaan, pajak terutang pada saat pembayaran tersebut diterima oleh pemborong atau kontraktor.

b. Setelah bangunan atau barang tidak bergerak tersebut dikerjakan, maka jasa pemborongan seluruhnya diserahkan kepada penerima jasa. Dalam hal ini pajak terutang pada saat penyerahan Jasa Kena Pajak itu dilakukan,

meskipun pembayaran lunas jasa pemborongan tersebut belum diterima oleh pemborong atau kontraktor.

Barang Kena Pajak dan Barang yang Tidak Dikenakan Pajak Pertambahan Nilai

Pada dasarnya, sejak 1 Januari 1995 semua barang dikenakan PPN, kecuali undang-undang menetapkan sebaliknya sebagaimana dijelaskan dalam penjelasan Pasal 1 huruf c Undang-undang No. 8 tahun 1983.

Jenis-jenis barang yang tidak dikenakan Pajak Pertambahan Nilai menurut Peraturan Pemerintah No. 144 tahun 2000 yaitu:

1. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumber jenisnya (minyak mentah, gas bumi, panas bumi, pasir dan kerikil, batubara sebelum diproses menjadi briket batubara, bijih besi, bijih timah, bijih emas, dll).

2. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat (beras, gabah, jagung, sagu, kedelai, garam).

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung dan sejenisnya meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak.

4. Uang, emas batangan, dan surat-surat berharga.

Jasa Kena Pajak dan Jasa yang Tidak Dikenakan Pajak Pertambahan Nilai

Seperti halnya barang, pada hakikatnya semua jasa dikenakan PPN, kecuali UU PPN 1983 menentukan sebaliknya.

Menurut UU PP No. 50 tahun 1994, Jenis jasa yang tidak dikenakan Pajak Pertambahan Nilai adalah :

1. Jasa di bidang pelayanan kesehatan medik. 2. Jasa di bidang pelayanan sosial;

3. Jasa di bidang pengiriman surat;

4. Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi;

5. Jasa di bidang keagamaan; 6. Jasa di bidang pendidikan; 7. Jasa di bidang kesenian; 8. Jasa di bidang penyiaran; 9. Jasa di bidang angkutan umum; 10. Jasa di bidang tenaga kerja; 11. Jasa di bidang perhotelan; 12. Jasa di bidang telekomunikasi.

Dasar Pengenaan dan Tarif PPN

PPN dan PPnBM yang terutang dihitung dengan cara mengalikan Tarif Pajak dengan Dasar Pengenaan Pajak (DPP).

Dasar Pengenaan PPN

Berdasarkan UU PPN pasal 1 angka 17, dalam mengenakan PPN ada lima dasar yang digunakan untuk menghitung pajak yang terutang, yaitu jumlah Harga Jual, Penggantian, Nilai Ekspor, Nilai Impor dan Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

Tarif PPN

Undang-undang No. 11 tahun 1994 Pasal 7 menjelaskan Tarif Pajak Pertambahan Nilai:

c. Tarif Pajak Pertambahan Nilai sebesar 10%

d. Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak sebesar 0% Dengan Peraturan Pemerintah, tarif pajak sebagaimana ditentukan dalam ayat (1) dapat diubah menjadi serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen).

Jasa Konstruksi

Dasar hukum yang mengatur tentang jasa konstruksi di Indonesia adalah Undang-undang No. 18 tahun 1999 tentang Jasa Konstruksi. Dimana menurut Undang-undang tersebut Jasa Konstruksi didefinisikan sebagai layanan jasa konsultasi perencanaan pekerjaan konstruksi, layana jasa pelaksanaan pekerjaan konstruksi dan layanan jasa konsultasi pelaksanaan pengawasan pekerjaan konstruksi. Pada pasal 1 angka 2 UU Jasa Konstruksi, pekerjaan konstruksi didefinisikan sebagai keseluruhuan atau sebagian rangkaian perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal dan tata lingkungan masing-masing beserta kelengkapannya untuk mewujudkan suatu bangunan atau bentuk fisik lainnya.

Jenis Usaha Jasa Konstruksi

Pada UU Jasa Konstruksi pasal 4 dijelaskan mengenai tiga jenis usaha konstruksi, yaitu:

1. Usaha perencanaan konstruksi yang memberikan layanan jasa perencanaan dalam pekerjaan konstruksi yang meliputi rangkaian kegiatan atau bagian-bagian dari kegiatan mulai dari studi pengembangan sampai dengan penyusunan dokumen kontrak konstruksi.

2. Usaha pelaksanaan konstruksi yang memberikan layanan jasa pelaksanaan dalam pekerjaan konstruksi yang meliputi rangkaian kegiatan atau bagian-bagian dari kegiatan mulai dari penyiapan lapangan sampai dengan penyerahan akhir hasil pekerjaan konstruksi. 3. Usaha pengawasan konstruksi yang memberikan layanan jasa

pengawasan baik keseluruhan maupun sebagian pekerjaan pelaksanaan konstruksi mulai dari penyiapan lapangan sampai dengan penyerahan hasil akhir konstruksi.

Pajak Pertambahan Nilai Dalam Kaitannya dengan Jasa Konstruksi

Dari pembahasan mengenai PPN dan Jasa Konstruksi di atas, maka dapat ditarik kesimpulan bahwa jasa konstruksi tergolong sebagai penyerahan Jasa Kena Pajak yang berarti sebagai objek Pajak Pertambahan Nilai dan oleh karena itu, perusahaan jasa konstruksi termasuk dalam Pengusaha Kena Pajak Otomatis. Untuk itu perusahaan jasa konstruksi memiliki kewajiban memungut dan melaporkan pajak yang terutang.

Dalam kaitannya dengan mekanisme pengkreditan Pajak Masukan terhadap Pajak Keluaran digunakan mekanisme yang telah diatur dalam UU PPN pasal 9 yaitu memadankan Pajak Masukan dengan Pajak Keluaran untuk masa pajak yang sama, karena jelas perusahaan melakukan penyerahan yang terutang pajak. Apabila dalam suatu masa pajak nilai Pajak Masukan lebih besar daripada nilai Pajak Keluaran, maka selisihnya dapat direstitusi atau dikompensasi untuk masa pajak berikutnya. Tetapi bila nilai Pajak Keluaran lebih besar daripada Pajak Masukan, maka perusahaan harus membayar kekurangannya. Supaya Pajak Masukan dapat dikreditkan tentunya perusahaan harus memiliki bukti pungut berupa Faktur Pajak Standar, baik dari perolehan BKP maupun dari penyerahaan JKP itu sendiri. Untuk menerbitkan Faktur Pajak Keluaran perusahaan harus menetapkan terlebih dahulu kapan saat terutang dari penyerahan JKP. Pada jasa konstruksi saat terutang ditentukan sesuai dengan UU PPN pasal 1 angka 25 yang diperjelas dalam Peraturan Pemerintah Nomor 24 tahun 2002 yaitu pada saat mulai tersedianya fasilitas atau kemudahan untuk dipakai secara nyata, baik sebagian atau seluruhnya.

Dalam hal telah diterima pembayaran di muka atau pembayaran atas sebagian termin dan belum dilakukan penyerahan, pajak terutang pada saat pembayaran diterima oleh kontraktor. Apabila telah dilakukan penyerahan JKP tetapi belum diterima pembayaran, maka pajak terutang pada saat penyerahan tersebut dilakukan. Pada prinsipnya pengakuan saat terutang atas penyerahan JKP dilakukan secara akrual.

Setalah diketahui dengan pasti kapan terutangnya pajak, maka perusahaan dapat menerbitkan Faktur Pajak Standar sebagai bukti pungutan pajak atas penyerahan JKP. Berdasarkan Keputusan Dirjen Pajak No. KEP-549/PJ/2000 wajib pajak diberikan tenggang waktu pembuatan Faktur Pajak sampai akhir bulan berikutnya dalam hal pembayaran diterima setelah bulan penyerahan. Pada dasarnya ketentuan ini juga merupakan salah satu strategi dalam perencanaan pajak. Akan lebih baik bagi perusahaan untuk dapat memanfaatkan batas waktu yang diperkenankan oleh UU PPN yaitu pada akhir bulan berikutnya setelah dilakukan penyerahan, selain tidak melanggar UU juga menguntungkan karena perusahaan tidak perlu menalangi pembayaran PPN. Perusahaan bahkan bisa mempergunakan dananya untuk keperluan lainnya yang lebih menguntungkan perusahaan.

Kajian Penelitian Sejenis

Penelitian sejenis mengenai Pajak Pertambahan Nilai diantaranya telah dilakukan oleh Desi (2004) “Perlakuan Pajak Pertambahan Nilai Pada Perusahaan Jasa Konstruksi” yang mengungkapkan bahwa dalam mekanisme pengkreditan

Pajak Masukan dengan Pajak Keluaran, pada awal bulan pembangunan perusahaan mengalami kurang bayar dan untuk bulan-bulan selanjutnya perusahaan mengalami lebih bayar, hal tersebut dikarenakan pada awal bulan Pajak Masukan lebih besar daripada Pajak Keluaran dan untuk bulan-bulan selanjutnya dikarenakan perusahaan hanya melakukan penyerahan JKP. Pembuatan Faktur Pajak telah sesuai dengan Keputusan Dirjen Pajak No. KEP/549/PJ/2000 yaitu perusahaan membuat Faktur Pajak pada saat melakukan tagihan. Metode yang digunakan oleh Desi adalah metode deskriptif yaitu bersifat mengungkapkan fakta-fakta yang sebenarnya.

Penelitian sejenis mengenai Pajak Pertambahan Nilai juga pernah dilakukan oleh Jefta (2009) “Analisis Penerapan Pajak Pertambahan Nilai pada PT. Kaltimex Lestari Makmur” yang mengungkapkan bahwa secara keseluruhan PT. Kaltimex Lestari Makmur sudah membuat perhitungan dan pencatatan PPN nya dengan baik sesuai dengan UU No. 18 tahun 2000, dan Perlakuan akuntansi PPN pada PT. Kaltimex Lestari Makmur cukup baik dan memadai untuk menghasilkan informasi bagi perusahaan agar dapat melakukan perhitungan pajak yang terutang maupun untuk pelaporan SPT Masa PPN. Metode penelitian yang dilakukan oleh Jefta adalah metode Analisis Deskriptif Analitis, yaitu dimana peneliti mengungkapkan, menjelaskan, dan memberikan gambaran permasalahan mengenai penghitungan, pencatatan, penyetoran, dan pelaporan atas penjualan barang dagang Pada PT.Kaltimex Lestari Makmur.

METODE PENELITIAN

Penulis melakukan penelitian pada PT. Kusiba Karya, perusahaan tersebut bergerak di bidang jasa konstruksi. Objek penelitian yang akan digunakan dalam penelitian ini adalah laporan keuangan PT. Kusiba Karya pada tahun 2009 dan data Proyek Pekerjaan Landscape Apartement Essence On Darmawangsa 09 januari 2009 sampai dengan akhir November 2009 yaitu berupa anggaran proyek, data pembelian bahan baku, harga kontrak dan nilai persentase penyelesaian.

Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yang mengungkapkan suatu masalah, keadaan dan peristiwa yang terjadi sebagaimana adanya sehingga penelitian ini bersifat mengungkapkan fakta-fakta yang sebenarnya khususnya PPN dan untuk itu dilakukan studi kasus yang membahas permasalahan yang ada di dalam satu perusahaan.

Teknik Analisa Data

Analisa data yang digunakan dalam penelitan ini dilakukan dengan tahapan:

1. Mengumpulkan data yang berkenaan dengan pembangunan Proyek Pekerjaan Landscape Apartement Essence On Darmawangsa 09 januari 2009 sampai dengan akhir November 2009 yang menjadi objek penelitan. Data yang diperoleh berupa data pembelian bahan baku yang terdapat dalam anggaran proyek, harga kontrak sebagai

nilai penyerahan dan nilai dari tiap termin, mekanisme pengkreditan PPN, dan saat pembuatan Faktur Pajak Keluaran yang terjadi dalam perusahaan.

2. Menganalisa penggolongan Barang Kena Pajak dan Barang Tidak Kena Pajak dari data pembelian bahan baku berdasarkan PP No. 144 tahun 2000.

3. Menganalisa mekanisme pengkreditan Pajak Masukan terhadap Pajak Keluaran dari data pembelian bahan baku, dan perjanjian prosedur penyerahan Jasa Kena Pajak berdasarkan Undang-Undang No. 42 tahun 2009.

4. Menganalisa pencatatan akuntansi atas perhitungan PPN dengan melihat laporan keuangan perusahaan pada tahun 2009 berdasarkan UU No. 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Peraturan Pemerintah No. 5 tahun 2008.

5. Menarik kesimpulan dan memberikan saran.

PEMBAHASAN DAN HASIL PENELITIAN

Prosedur Pembelian Bahan MaterialBerdasarkan data pembelian bahan baku selama proyek Landscape Appartement Essence on Darmawangsa tahun 2009 dapat disimpulkan bahwa dalam hal pembelian bahan material, perusahaan membeli dari PKP dan bukan PKP karena pertimbangan utama dari perusahaan adalah mencari harga barang yang termurah. Hal ini ada kaitannya dengan upaya perusahaan memenangkan tender proyek dari pemberi kontrak. Saat perusahaan melakukan pembelian BKP kepada PKP, maka perusahaan akan dipungut Pajak Masukan dan harus meminta Faktur Pajak sehingga dapat digunakan untuk mengkreditkan Pajak Masukan tersebut. Untuk pembelian yang berasal dari penjual yang bukan PKP, perusahaan hanya akan mendapatkan invoice sebagai bukti pembelian.

Penggolongan Barang Kena Pajak dan Barang Tidak Kena Pajak PT. Kusiba Karya

Dalam proyek Landscape Appartement Essence on Darmawangsa tahun 2009 dengan melihat data pembelian bahan baku selama proses pekerjaan diketahui bahwa perusahaan melakukan pembelian kepada Pengusaha Kena Pajak dan bukan Pengusaha Kena Pajak, sehingga terdapat Barang yang dikenakan PPN dan yang tidak dikenakan PPN.

Pada pencatatan pembelian PT. Kusiba Karya tidak ada pencatatan secara terperinci tentang penggolongan Barang Kena Pajak dan Barang Tidak Kena Pajak, sehingga menimbulkan sedikit kesulitan bagi pengguna laporan keuangan yang membutuhkan informasi tentang jumlah Dasar Pengenaan Pajak pada periode tertentu.

Prosedur Penyerahan Jasa Kena Pajak

perusahaan mengerjakan kontrak Landscape Apartment Essence on Darmawangsa senilai Rp. 525.000.000,- yang pelaksanaanya dimulai pada 09 Januari 2009 sampai dengan Akhir November 2009. Untuk penyerahan bangunan dalam proses kepada pemberi kontrak dilakukan berdasarkan system termin penyelesaian pekerjaan yang umumnya disesuaikan dengan perjanjian yang telah dilakukan oleh kontraktor dengan pemberi kontrak. Perjanjian tersebut antara lain berisi:

1. Pemberian uang muka sebesar 20% dari nilai kontrak. 2. Termin pembayaran I sebesar 15% dari nilai kontrak jika

penyelesaian pekerjaan mencapai 20%.

3. Termin pembayaran II mencapai 15% dari nilai kontrak jika penyelesaian pekerjaan mencapai 40%.

4. Termin pembayaran III sebesar 20% dari nilai kontrak jika penyelesaian pekerjaan mencapai 60%

5. Termin pembayaran IV sebesar 20% dari nilai kontrak jika penyelesaian mencapai 80%

6. Termin pembayaran V sebesar 10% dari nilai kontrak jika penyelesaian mencapai 100%.

Mekanisme Pengkreditan Pajak Masukan terhadap Pajak Keluaran

Dengan didasarkan pada data pembelian barang dan pendapatan proyek, serta informasi dari project manager, maka diperoleh hasil sebagai berikut:

Bulan Juli 2009:

Pembelian material (BKP) senilai Rp. 41.965.000,- (Including PPN), perusahaan telah menerima Faktur Pajak Masukan dan perusahaan menerima uang muka 20% dari pemberi kerja senilai Rp. 105.000.000,- (20% * Rp. 525.000.000,-), penagihan termin I senilai Rp. 78.750.000,- (15% * Rp. 525.000.000,-)

PPN Masukan : Rp. 3.815.000,- (10/110 * Rp. 41.965.000,-) PPN Keluaran : Rp. 16.704.546,-

Kurang Bayar : Rp. 12.889.546,-

Bulan Agustus 2009

Pembelian material (BKP) senilai Rp. 42.187.500,- (Including PPN), dan perusahaan menyelesaikan pembangunan untuk termin II senilai Rp. 78.750.000,- (15% * Rp. 525.000.000,-)

PPN Masukan : Rp. 3.835.300,- (10/110 * Rp. 42.187.500,-) PPN Keluaran : Rp. 7.159.091,-

Kurang Bayar : Rp. 3.323.791,-

Bulan September 2009

Pembelian material (BKP) senilai Rp. 45.923.100,- (Including PPN), dan perusahaan menyelesaikan pembangunan untuk termin III senilai Rp. 105.000.000,- (20% * Rp. 525.000.000,-)

PPN Masukan : Rp. 4.174.800,- (10/110 * Rp. 45.923.100,-) PPN Keluaran : Rp. 9.545.455,-

Bulan Oktober 2009

Pembelian material (BKP) senilai Rp. 49.177.300,- (Including PPN), dan perusahaan menyelesaikan pembangunan untuk termin IV senilai Rp. 105.000.000,- (20% * Rp. 525.000.000,-)

PPN Masukan : Rp. 4.470.700,- (10/110 * Rp. 49.177.300) PPN Keluaran : Rp. 9.545.455,-

Kurang Bayar : Rp. 5.074.755,-

Bulan November 2009

Pembelian material (BKP) senilai Rp. 42.700.000,- (Including PPN), dan perusahaan menyelesaikan pembangunan untuk termin V senilai Rp. 52.500.000,- (10% * Rp. 525.000.000,-)

PPN Masukan : Rp. 3.881.800,- (10/110 * Rp. 42.700.000,-) PPN Keluaran : Rp. 4.772.727,-

Kurang Bayar : Rp. 890.927,-

Dari data pembelian dan penyerahan Bangunan Dalam Proses seperti yang telah di uraikan di atas, maka dapat dibuat tabel untuk mengetahui status perusahaan sebagai Wajib Pajak dalam melaporkan PPN terutang setiap bulannya, seperti tampak pada tabel4.1 Dibawah ini:

Tabel4.1 Status Wajib Pajak Term

in

Bulan Penyerahan

PPN Masukan PPN Keluaran Status Wajib Pajak I Juli 2009 Rp. 3.815.000,- Rp. 16.704.546,- KB II Agustus 2009 Rp. 3.835.300,- Rp. 7.159.091,- KB III September 2009 Rp. 4.174.800,- Rp. 9.545.455,- KB IV Oktober 2009 Rp. 4.470.700,- Rp. 9.545.455,- KB V November 2009 Rp. 3.881.800,- Rp. 4.772.727,- KB Rp. 20.177.600,- Rp. 47.727.274 Rp. 27.549.274,-

Sumber: PT. Kusiba Karya (diolah) Pencatatan Akuntansi atas PPN Terutang

Pencatatan Akuntansi berikut ini merupakan proses untuk menyajikan Laporan Keuangan berupa Laporan Laba Rugi, Perubahan Modal, dan Neraca, untuk itu diperlukan data biaya selama proyek berlangsung, data biaya tersebut terlihat pada tabel dibawah ini:

Tabel4.2. Biaya Pelaksanaan Proyek Landscape 2009 Periode Tenaga Kerja Biaya Operasional Jumlah Januari s/d Juni Juli Rp. 12.000.000,- Rp. 3.650.000,- Rp. 15.650.000,- Agustus Rp. 13.500.000,- Rp. 5.198.900,- Rp. 18.698.900,- September Rp. 10.000.000,- Rp. 4.500.300,- Rp. 14.500.300,- Oktober Rp. 9.750.000,- Rp. 2.500.250,- Rp. 12.250.250,- November Rp. 16.300.000,- Rp. 4.000.750,- Rp. 20.300.750,- Total Rp. 61.550.000,- Rp. 19.850.200,-

Bulan Juli 2009

Transaksi yang terjadi pada bulan Juli 2009 adalah penerimaan uang muka sebesar Rp. 105.000.000,-, pembelian bahan material Rp. 120.300.000,- dengan rincian Barang Kena Pajak (BKP) sebesar Rp. 41.965.000,- (Including PPN), dan pembelian bukan Barang Kena Pajak (Non BKP) sebesar Rp. 78.335.000,- serta penerimaan pembayaran termin I sebesar Rp. 78.750.000,-. Adapun jurnal-jurnal untuk mencatat transaksi-transaksi tersebut adalah:

Jurnal untuk mencatat penerimaan uang muka sebesar 20% dari nilai kontrak:

Kas di Bank Rp. 105.000.000,-

Uang Muka Rp. 95.454.500,-

PPN Keluaran (10/110 * 105.000.000,-) Rp. 9.545.450,- Jurnal untuk mencatat pembelian material dan penerimaan pembayaran termin I:

Pembelian Rp. 116.485.000 PPN Masukan Rp. 3.815.000,- Kas di Bank Rp. 120.300.000,- Kas Rp. 78.750.000,- Pendapatan Proyek Rp. 71.591.000,- PPN Keluaran Rp. 7.159.000,-

Jurnal untuk mencatat biaya-biaya yang dikeluarkan:

Biaya Tenaga Kerja Rp. 12.000.000,-

Biaya Operasional Rp. 3.650.000,-

Kas Rp. 15.650.000,-

Jurnal untuk mencatat saat pembayaran PPN / Pengkreditan PPN:

PPN Keluaran Rp. 7.159.000,-

PPN Masukan Rp. 3.815.000,-

PPN Kurang Bayar Rp. 3.344.000,-

Bulan Agustus 2009

Transaksi yang terjadi pada bulan Agustus 2009 adalah pembelian bahan material Rp. 83.300.200,- dengan rincian Barang Kena Pajak (BKP) sebesar Rp. 42.187.500,- (Including PPN), dan pembelian bukan Barang Kena Pajak (Non BKP) sebesar Rp. 41.112.700,- serta penerimaan pembayaran termin II sebesar Rp. 78.750.000,-, Adapun jurnal-jurnal untuk mencatat transaksi-transaksi tersebut adalah:

Jurnal untuk mencatat pembelian material dan penerimaan pembayaran termin II:

Pembelian Rp. 79.464.900 PPN Masukan Rp. 3.835.300,- Kas Rp. 83.300.200,- Kas Rp. 78.750.000,- Pendapatan Proyek Rp. 71.591.000,- PPN Keluaran Rp. 7.159.000,-

Jurnal untuk mencatat biaya-biaya yang dikeluarkan:

Biaya Tenaga Kerja Rp. 13.500.000,-

Biaya Operasional Rp. 5.198.900,-

Jurnal untuk mencatat saat pembayaran PPN / Pengkreditan PPN:

PPN Keluaran Rp. 7.159.000,-

PPN Masukan Rp. 3.835.300,-

PPN Kurang Bayar Rp. 3.323.700,-

Bulan September 2009

Transaksi yang terjadi pada bulan September 2009 adalah pembelian bahan material Rp. 66.350.400,- dengan rincian Barang Kena Pajak (BKP) sebesar Rp. 45.923.100,- (Including PPN), dan pembelian bukan Barang Kena Pajak (Non BKP) sebesar Rp. 20.427.300,- serta penerimaan pembayaran termin III sebesar Rp. 105.000.000,-, Adapun jurnal-jurnal untuk mencatat transaksi-transaksi tersebut adalah:

Jurnal untuk mencatat pembelian material dan penerimaan pembayaran termin III:

Pembelian Rp. 62.175.600 PPN Masukan Rp. 4.174.800,- Kas Rp. 66.350.400,- Kas Rp. 105.000.000,- Pendapatan Proyek Rp. 95.454.545,- PPN Keluaran Rp. 9.545.455,-

Jurnal untuk mencatat biaya-biaya yang dikeluarkan:

Biaya Tenaga Kerja Rp. 10.000.000,-

Biaya Operasional Rp. 4.500.300,-

Kas Rp. 14.500.300,-

Jurnal untuk mencatat saat pembayaran PPN / Pengkreditan PPN:

PPN Keluaran Rp. 9.545.455,-

PPN Masukan Rp. 4.174.800,-

PPN Kurang Bayar Rp. 5.370.655,-

Bulan Oktober 2009

Transaksi yang terjadi pada bulan Oktober 2009 adalah pembelian bahan material Rp. 53.000.700,- dengan rincian Barang Kena Pajak (BKP) sebesar Rp. 49.177.300,- (Including PPN), dan pembelian bukan Barang Kena Pajak (Non BKP) sebesar Rp. 3.823.400,- serta penerimaan pembayaran termin IV sebesar Rp. 105.000.000,-, Adapun jurnal-jurnal untuk mencatat transaksi-transaksi tersebut adalah:

Jurnal untuk mencatat pembelian material dan penerimaan pembayaran termin III:

Pembelian Rp. 48.530.000,- PPN Masukan Rp. 4.470.700,- Kas Rp. 53.000.700,- Kas Rp. 105.000.000,- Pendapatan Proyek Rp. 95.454.545,- PPN Keluaran Rp. 9.545.455,-

Jurnal untuk mencatat biaya-biaya yang dikeluarkan:

Biaya Tenaga Kerja Rp. 9.750.000,-

Biaya Operasional Rp. 2.500.250,-

Jurnal untuk mencatat saat pembayaran PPN / Pengkreditan PPN:

PPN Keluaran Rp. 9.545.455,-

PPN Masukan Rp. 4.470.700,-

PPN Kurang Bayar Rp. 5.074.755,-

Bulan November 2009

Transaksi yang terjadi pada bulan November 2009 adalah pembelian bahan material Rp. 42.700.000,- dengan rincian Barang Kena Pajak (BKP) sebesar Rp. 42.700.000,- (Including PPN), dan pembelian bukan Barang Kena Pajak (Non BKP) sebesar Rp. 0,- serta penerimaan pembayaran termin IV sebesar Rp. 52.500.000,-, Adapun jurnal-jurnal untuk mencatat transaksi-transaksi tersebut adalah:

Jurnal untuk mencatat pembelian material dan penerimaan pembayaran termin III:

Pembelian Rp. 38.818.200,- PPN Masukan Rp. 3.881.800,- Kas Rp. 42.700.000,- Kas Rp. 52.500.000,- Pendapatan Proyek Rp. 47.727.273,- PPN Keluaran Rp. 4.772.727,-

Jurnal untuk mencatat biaya-biaya yang dikeluarkan:

Biaya Tenaga Kerja Rp. 16.300.000,-

Biaya Operasional Rp. 4.000.750,-

Kas Rp. 20.300.750,-

Jurnal untuk mencatat saat pembayaran PPN / Pengkreditan PPN:

PPN Keluaran Rp. 4.772.727,-

PPN Masukan Rp. 3.881.800,-

PPN Kurang Bayar Rp. 5.074.755,-

LAPORAN RUGI – LABA PROYEK

Appartement Essence On Darmawangsa Jakarta Selatan Nama Proyek : Landscape

Mulai Pengerjaan : 09 Januari 2009 Selesai Pengerjaan : 28 November 2009 Nilai Kontrak : Rp.

525.000.000,-Penerimaan Pengerjaan / Pendapatan Rp. 477.272.863,- Biaya Langsung Proyek:

Barang Kena Pajak Rp. 201.775.400,- Barang Tidak Kena Pajak Rp. 143.698.400,- Biaya Tenaga Kerja Rp. 61.550.000,-

Total Biaya Pokok Proyek Rp. 407.023.800,-

Laba Kotor Rp. 70.249.063,-

Biaya Operasional Rp. 19.850.200,-

Laba Sebelum Pajak Rp. 50.398.863,-

Pajak Penghasilan Rp. 9.545.500,-

PT. KUSIBA KARYA Perubahan Modal Per 31 Desember 2009

Modal Awal Rp. 250.000.000,-

Laba Periode Berjalan Rp. 40.853.363,-

Modal Akhir Rp. 290.853.363,-

PT. KUSIBA KARYA Neraca

Per 31 Desember 2009

Aktiva Jumlah Kewajiban dan Modal Jumlah

Aktiva Lancar Kewajiban Lancar

Kas ditangan Rp. 29.965.000,- Hutang Rp. - Kas Bank Rp. 160.021.305,- Hutang Lain Rp. -

Piutang Rp. - Hutang Suplier Rp. -

Persediaan Rp. - Hutang Pajak Rp. 890.927,-

Total Aktiva Lancar Rp. 189.986.305,- Total Kewajiban Lancar Rp. 890.927,-

Aktiva Tetap Modal

Gedung Rp. 200.000.000,- Modal Awal Rp.290.853.363,-

Ak. Peny. Gedung (Rp. 140.000.000,-) Peralatan Kantor Rp. 169.620.000,- Ak. Peny. Peralatan Kantor (Rp. 127.862.015,-)

Total Aktiva Tetap Rp. 101.757.985,- Total Modal

Rp.290.853.363,-Total Aktiva Rp. 291.744.290,- Total Kewajiban dan

Modal Rp. 291.744.290,-

Analisa Penggolongan Barang Kenapa Pajak dan Barang Tidak Kena Pajak

Pada proyek Landscape Appartement Essence on Darmawangsa tahun 2009 yang dikerjakan oleh PT. Kusiba Karya diketahui bahwa pembelian bahan material yang dilakukan oleh perusahaan adalah kepada Pengusaha Kena Pajak dan kepada bukan Pengusaha Kena Pajak, sehingga terdapat pembelian yang dikenakan dan yang tidak dikenakan Pajak Masukan, namun tidak ada penggolongan antara Barang Kena Pajak dan Barang tidak Kena Pajak dalam pencatatan perusahaan.

Sampai saat ini memang belum ada Undang-Undang yang mewajibkan perusahaan untuk membuat pencatatan secara terperinci tentang penggolongan Barang Kena Pajak dan Barang Tidak Kena Pajak pada laporan keuangannya.

Tidak adanya penggolongan antara Barang Kena Pajak dan Barang Tidak Kena Pajak oleh perusahaan membuat perusahaan lebih sulit untuk menemukan nilai Pajak Masukan yang perlu dikreditkan dengan Pajak Keluaran. Hal tersebut juga menyulitkan perusahaan pada saat pengisian Surat Pemberitahuan Masa Pajak Pertambahan Nilai untuk mencatat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak, sebagaimana telah diatur dalam UU No. 28 tahun 2007 Pasal 3 ayat 6 yang menjelaskan bahwa Surat Pemberitahuan Masa Pajak Pertambahan Nilai sekurang-kurangnya memuat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

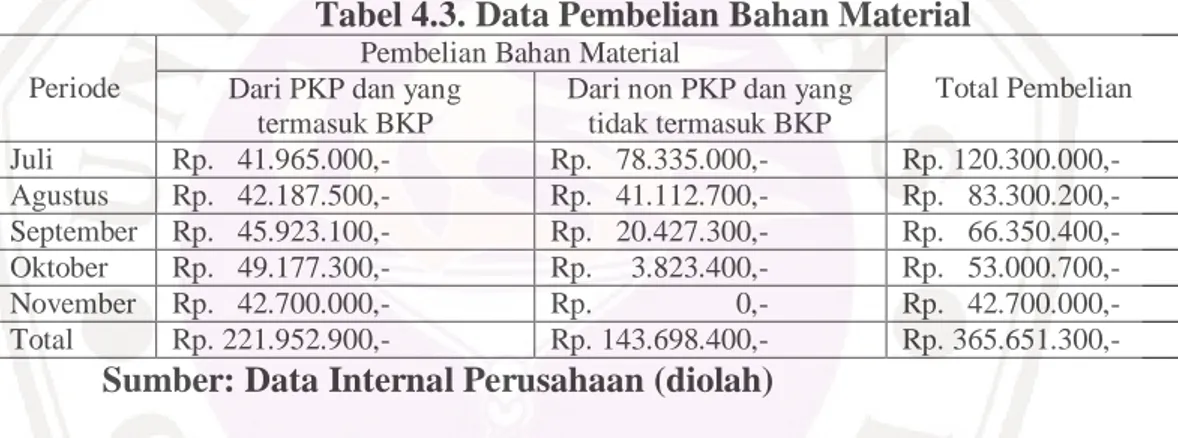

Tabel di bawah ini adalah data pembelian bahan material selama proses pengerjaan proyek setelah di lakukan penggolongan antara Pembelian dari PKP dengan pembelian dari bukan PKP. Penggolongan tersebut di susun dengan tujuan memudahkan penyerapan informasi dari penulisan ini bagi pembaca. Adapun data pembelian material tersebut tampak pada tabel4.3. di bawah ini.

Tabel 4.3. Data Pembelian Bahan Material Periode

Pembelian Bahan Material

Total Pembelian Dari PKP dan yang

termasuk BKP

Dari non PKP dan yang tidak termasuk BKP Juli Rp. 41.965.000,- Rp. 78.335.000,- Rp. 120.300.000,- Agustus Rp. 42.187.500,- Rp. 41.112.700,- Rp. 83.300.200,- September Rp. 45.923.100,- Rp. 20.427.300,- Rp. 66.350.400,- Oktober Rp. 49.177.300,- Rp. 3.823.400,- Rp. 53.000.700,- November Rp. 42.700.000,- Rp. 0,- Rp. 42.700.000,- Total Rp. 221.952.900,- Rp. 143.698.400,- Rp. 365.651.300,-

Sumber: Data Internal Perusahaan (diolah)

Analisa Mekanisme Pengkreditan Pajak Masukan Terhadap Pajak Keluaran

Untuk pembelian bahan material yang merupakan Barang Kena Pajak pada Pengusaha Kena Pajak perusahaan memperoleh Faktur Pajak Standar saat pemesanan bahan material meskipun pembayaran atas material tersebut akan dibayar kemudian saat menerima pembayaran termin dari pemberi kerja. Demikian halnya saat penagihan bangunan dalam proses kepada pihak pemberi kontrak perusahaan telah membuat Faktur Pajak Keluaran sementara uang diterima kemudian.

Dalam memadankan antara Pajak Masukan terhadap Pajak Keluaran perusahaan mengacu pada saat pembuatan Faktur Pajak atau saat pembayaran termin diterima, dimana hal tersebut telah sesuai dengan UU No. 42 tahun 2009 Pasal 11 ayat 2 yang menjelaskan tentang saat terutangnya pajak yaitu pada saat pembayaran diterima dalam hal pembayaran diterima sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena Pajak atau dalam hal pembayaran dilakukan sebelum dimulainya pemanfaatan Barang Kena Pajak Tidak Berwujud atau Jasa Kena Pajak dari luar Daerah Pabean.

Jumlah Pajak Masukan dan Pajak Keluaran terangkum dalam Tabel4.1 (Status Wajib Pajak), dalam tabel tersebut terlihat bahwa setiap bulannya

perusahaan selalu Kurang Bayar dikarenakan Pajak Masukan yang selalu lebih rendah dengan Pajak Keluaran. Jumlah Kurang Bayar tersebut merupakan Pajak Pertamahan Nilai yang wajib disetor ke Negara oleh PT. Kusiba Karya. Dalam hal ini penulis akan menanggapi kajian yang pernah dilakukan oleh Desi (2004) yang mengungkapkan bahwa dalam mekanisme pengkreditan Pajak Masukan dengan Pajak Keluaran, pada awal bulan pembangunan perusahaan mengalami kurang bayar dan untuk bulan-bulan selanjutnya perusahaan mengalami lebih bayar, hal tersebut dikarenakan pada awal bulan Pajak Masukan lebih besar daripada Pajak Keluaran dan untuk bulan-bulan selanjutnya dikarenakan perusahaan hanya melakukan penyerahan JKP. Menurut penulis terdapat hal yang tidak tepat dalam hasil kajian Desi tersebut, yaitu perusahaan mengalami Kurang Bayar dikarenakan Pajak Masukan lebih besar daripada Pajak Keluaran, hal ini perlu diluruskan bahwa yang sebenarnya adalah Kurang Bayar disebabkan oleh Pajak Keluaran yang lebih besar dari Pajak Masukan.

Dari uraian di atas tampak bahwa perusahaan dalam menyelenggarakan usahanya, telah melakukan administrasi perpajakan dengan tertib dan telah memahami hak dan kewajibannya sebagai Pengusaha Kena Pajak. Untuk pengkreditan Pajak Masukan terhadap Pajak Keluaran perusahaan sudah tepat mengacu pada bulan penerbitan faktur, karena dalam faktur pajak tercantum jumlah PPN yang terutang untuk masa yang bersangkutan. Hal ini sesuai dengan mekanisme pengkreditan Pajak Masukan yang diatur dalam Undang-Undang No. 42 tahun 2009 pasal 9, yang menyatakan bahwa Pajak Masukan dikreditkan dengan Pajak Keluaran pada masa pajak yang sama.

Analisa Pencatatan Akuntansi atas PPN Terutang

Pada proyek Landscape Appartement Essence on Darmawangsa 2009, transaksi dimulai pada bulan Juli 2009 dengan penerimaan uang muka, pembelian material pada PKP dan bukan PKP, serta penerimaan pembayaran termin I dari pemberi kerja. Jurnal pencatatan atas transaksi ini dapat dilihat pada Sub Bab 4.2.5, dan dapat penulis uraikan sebagai berikut:

Setiap bulannya dalam proyek ini terlihat bahwa perusahaan selalu melakukan pembelian bahan material yang berasal dari PKP dan bukan PKP, sehingga terdapat pembelian yang dipungut PPN dan tidak dipungut PPN. Pada pencatatan yang dibuat perusahaan dalam transaksi pembelian di bulan Juli terlihat bahwa jurnal tersebut digabungkan antara pembelian yang dipungut PPN dengan pembelian yang tidak dipungut PPN dan terjadi setiap bulan selama proyek ini. Hal ini menyebabkan pencatatan tersebut menjadi lebih sulit untuk dipahami, dan pencatatan tersebut juga tidak dilengkapi dengan penggolongan pembelian yang merupakan BKP dan yang berasal dari PKP dengan pembelian yang bukan merupakan BKP dan yang tidak berasal dari PKP sebagaimana telah penulis bahas sebelumnya. Dalam pencatatan akuntansi untuk pembelian Barang Kena Pajak dan Barang tidak Kena Pajak dengan melihat contoh transaksi pembelian pada bulan juli, dan dengan melihat tabel 4.1, maka perusahaan dapat membuat jurnal tersebut sebagai berikut:

Jurnal untuk pembelian material Dari PKP dan yang termasuk BKP

PPN Masukan Rp. 3.815.000,-

Kas di Bank Rp. 41.965.000,-

Keterangan:

Kas di Bank merupakan uang perusahaan yang dikeluarkan untuk membayar barang material. Nominal pada Kas di Bank sudah termasuk PPN 10%, sehingga dalam mencatat jumlah PPN masukan dihitung cara (10/110 * 41.965.000,-). Sedangkan untuk pembelian bahan material yang berasal dari bukan PKP atau yang tidak dipungut PPN jurnalnya adalah sebagai berikut: Jurnal untuk pembelian material Dari non PKP dan yang tidak termasuk BKP

Pembelian Rp. 78.335.000,-

Kas di Bank Rp. 78.335.000,-

Tidak adanya penggolongan antara Barang Kena Pajak dengan Barang tidak Kena Pajak juga akan menimbulkan kesulitan saat menemukan jumlah Dasar Pengenaan Pajak saat pengisian Surat Pemberitahuan Masa PPN dimana Undang-Undang No. 28 tahun 2007 Pasal 3 ayat 6 menjelaskan bahwa Surat Pemberitahuan Masa Pajak Pertambahan Nilai sekurang-kurangnya memuat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

Terdapat Pajak Keluaran pada setiap transaksi penerimaan yang terjadi setiap bulan dalam proyek Landscape Appartement On Darmawangsa 2009, yaitu penerimaan uang muka pada bulan Juli, dan penerimaan termin pembayaran berdasarkan persentase penyelesaian.

Setelah diketahui besarnya Pajak Keluaran dan Pajak Masukan pada setiap bulan, maka besarnya pajak yang terutang dapat dihitung dengan mencari selisih antara Pajak Keluaran dengan Pajak Masukan, hal tersebut telah diatur dalam UU No. 42 tahun 2009 Pasal 9 ayat 3 dan ayat 4 dimana apabila Pajak Keluaran lebih besar daripada Pajak Masukan, selisihnya merupakan Pajak Pertambahan Nilai yang harus disetor oleh Pengusaha Kena Pajak, dan apabila Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke Masa Pajak berikutnya.

Kelebihan pembayaran pajak atau biasa disebut Lebih Bayar dalam akuntansi tercatat sebagai piutang pajak. Sedangkan kekurangan pembayaran pajak atau biasa disebut Kurang Bayar dalam akuntansi tercatat sebagai hutang pajak. Jurnal untuk mencatat kondisi Lebih Bayar adalah sebabai berikut:

PPN Keluaran (Debet) Rp. XXX

Lebih Bayar/Piutang Pajak (Debet) Rp. XXX

PPN Masukan (Kredit) Rp. XXX

Jurnal untuk mencatat kondisi Kurang Bayar adalah sebagai berikut:

PPN Keluaran (Debet) Rp. XXX

PPN Masukan (Kredit) Rp. XXX

Kurang Bayar/Hutang Pajak (Kredit) Rp. XXX

Pengusaha Kena Pajak yang keliru dalam melaporkan jumlah Lebih Bayar maupun Kurang Bayar yang tercatat dalam SPT Masa PPN tertentu dapat membetulkan SPT Masa PPN tersebut dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan, hal ini diatur dalam UU No. 28 tahun 2007 Pasal 8.

KESIMPULAN DAN IMPLIKASI

Kesimpulan1. PT. Kusiba Karya sebagai Pengusaha Kena Pajak melakukan pembelian bahan material kepada Pengusaha Kena Pajak dan bukan Pengusaha Kena Pajak, sehingga terdapat pembelian yang dikenakan PPN dan yang tidak dikenakan PPN. Atas pembelian yang dikenakan dan yang tidak dikenakan PPN tersebut, perusahaan tidak membuat penggolongan antara pembelian yang dikenakan PPN dan yang tidak dikenakan PPN sehingga perusahaan akan menemukan kesulitan pada saat mengisi Surat Pemberitahuan Masa PPN yaitu dalam menemukan jumlah Dasar Pengenaan Pajak, jumlah Pajak Masukan, dan Jumlah Pajak Keluaran pada masa yang bersangkutan, karena Undang-Undang No. 28 tahun 2007 mewajibkan perusahaan untuk mencantumkan jumlah tersebut dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai.

2. Dalam mekanisme pengkreditan Pajak Masukan terhadap Pajak Keluaran selama pembangunan dalam proses perusahaan memadankan antara Pajak Masukan yang diterima dari hasil pembelian bahan material pada PKP dengan Pajak Keluaran atas penagihan JKP saat faktur pajak diserahkan. Apabila Pajak Keluaran lebih besar daripada Pajak Masukan, maka selisihnya merupakan PPN yang harus dibayar oleh perusahaan, sedangkan apabila Pajak Masukan lebih besar daripada Pajak Keluaran, maka selisihnya merupakan kelebihan pajak yang dapat direstitusi atau di kompensasi untuk masa pajak berikutnya, hal ini sudah sesuai dengan Undang-Undang No. 42 tahun 2009 Pasal 9.

Implikasi

Berdasarkan hasil analisa yang telah penulis lakukan, maka saran yang dapat penulis berikan kepada perusahaan antara lain:

1. Perusahaan sebaiknya membuat catatan mengenai penggolongan antara pembelian yang dikenakan PPN dengan pembelian yang tidak dikenakan PPN, sehingga akan lebih memudahkan perusahaan untuk bersikap tertib dalam melaksanakan kewajiban pajaknya, terutama untuk mentaati Undang-Undang No. 28 tahun 2007 yang mewajibkan perusahaan mencantumkan jumlah Dasar Pengenaan Pajak, jumlah Pajak Masukan, dan Jumlah Pajak Keluaran dalam mengisi Surat Pemberitahuan Masa Pajak Pertambahan Nilai.

Dalam mencatat jurnal pembelian, sebaiknya perusahaan memisahkan antara jurnal pembelian yang dikenakan PPN dengan jurnal pembelian yang tidak dikenakan PPN, sehingga Dasar Pengenaan Pajak dapat lebih mudah diketahui.