ANALISIS PENERAPAN PENGENAAN PAJAK

PERTAMBAHAN NILAI ATAS TRANSAKSI EKSPOR

IMPOR JASA FREIGHT FORWARDING (Studi Kasus

PT.Welgrow Indopersada)

Siti Bolivia Malvi, Drs.Sudarmo,MM

Universitas Bina NusantaraJl. Kebon Jeruk Raya No.27 Kebon Jeruk Jakarta Barat 11530

ABSTRAK

Jasa Freight Forwarding semakin banyak menjamur di Indonesia. Secara Umum, jasa freight

forwarding dibagi empat segmen yaitu jasa pengurusan transportasi murni (JPT), jasa kepabeanan, jasa trucking

dan pergudangan. Dalam prakteknya, perusahaan freight forwarding atau forwarder (PT Welgrow Indopersada) bekerjasama dengan pihak ketiga dan mayoritas menangani transaksi ekspor dan impor. Pihak ketiga tersebut antara lain perusahaan pengangkutan (transportasi darat, laut, dan udara), perusahaan bongkar muat, dan perusahaan pelayanan peti kemas. Forwarder disebut sebagai pihak yang mewakili pemilik barang dalam mengurus pengiriman barangnya maupun kewajiban pabeannya dalam rangka ekspor atau impor. Undang – Undang Perpajakan atas jasa freight forwarding khususnya pada Pajak Pertambahan Nilai maupun peraturan pelaksanaannya belum mengatur secara khusus mengenai perlakuan Pajak Pertambahan Nilai atas jasa freight

forwarding sehingga forwarder masih kesulitan dalam menghitung Dasar Pengenaan Pajaknya. Permasalahan

yang timbul adalah bagaimana menghitung Dasar Pengenaan Pajak atas jasa freight forwarding sehingga Pajak yang dipungut forwarder ke konsumen / pemilik barang sudah sesuai dengan peraturan perpajakan yang berlaku. Dari hasil analisis menunjukan bahwa forwarder belum sepenuhnya memahami perlakuan Perpajakan yang terutang khususnya Pajak Pertambahan Nilai atas bisnisnya. Hasil penelitian menyarankan agar forwarder mengirimkan surat atau bertanya langsung ke Direktorat Jendral Pajak untuk menjawab permasalahan yang ada dan agar Direktorat Jendral Pajak dapat memberikan kepastian kepada para forwarder.

PENDAHULUAN

Luasnya wilayah Indonesia dan jumlah penduduknya mencapai 220 juta jiwa lebih serta memiliki sumber daya alam yang sangat besar, jelas membutuhkan transportasi yang kuat untuk dapat memperlancar kegiatan perekonomiannya. Indonesia mempunyai luas wilayah daratan 1,9 juta kilometer persegi dan luas wilayah perairannya mencapai 5,8 juta kilometer persegi dengan memiliki 17.503 pulau dan panjang garis pantai 81.000 km membuat Indonesia disebut sebagai negara kepulauan dan negara bahari terbesar di dunia. Berdasarkan informasi dari Bappenas, sampai dengan tahun 2009 transportasi laut di Indonesia didukung 2.300 kapal laut baik dalam ukuran besar maupun kecil dengan total nilai investasi mencapai Rp 80 triliun. Berdasarkan SK Menhub, yang dimaksud dengan Jasa Freight Forwarding adalah sebagai berikut : “Usaha yang ditujukan untuk mewakili kepentingan pemilik barang, untuk mengurus semua kegiatan yang diperlukan bagi terlaksananya pengiriman dan penerimaan barang melalui transportasi darat, laut dan udara yang dapat mencakup kegiatan penerimaan, penyimpanan, sortasi, pengepakan, penandaan pengukuran, penimbangan, pengurusan penyelesaian dokumen, penerbitan dokumen angkutan, klaim asuransi, atas pengiriman barang serta penyelesaian tagihan dan biaya-biaya lainnya berkenaan dengan pengiriman barang-barang tersebut sampai dengan diterimanya barang oleh yang berhak menerimanya”. Dari perpektif diatas sudah terlihat jelas bahwa Freight forwarding berusaha menjadi arsitek dalam pengiriman barang ekspor keluar negeri atau sebaliknya dan perusahaan freight

forwarder menjadi sangatlah penting peran sertanya dalam arus laju perekonomian dunia khususnya Indonesia.

Terkait dengan jasa Freight Forwarding, Direktorat Jenderal Pajak menilai adanya potensi Pajak Pertambahan Nilai atas setiap transaksinya. Untuk merealisasikan potensi Pajak Pertambahan Nilai tersebut diterbitkanlah peraturan pelaksana yaitu Keputusan Menteri Keuangan Nomor KMK 251/KNK.03/2002 tanggal 31 Mei 2002 tentang Nilai Lain sebagai Dasar Pengenaan Pajak, sehingga transaksi sehubungan dengan pemberian jasa

Freight Forwarding dapat dikenakan Pajak Pertambahan Nilai. Dalam Undang-Undang Republik Indonesia

Nomor 42 Tahun 2009 tentang Perubahan Kedua Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah menyebutkan jasa di bidang angkutan umum di darat dan di air merupakan kelompok jasa tertentu yang tidak dikenakan Pajak Pertambahan Nilai. Oleh karena itu penulis menyusun skripsi yang berjudul ANALISIS PENERAPAN PENGENAAN PAJAK PERTAMBAHAN NILAI ATAS TRANSAKSI EKSPOR dan IMPOR JASA FREIGHT FORWARDING (Studi Kasus PT.Welgrow Indopersada).

Perumusan Masalah

1. Bagaimana penerapan aspek Perpajakan pada setiap transaksi jasa Freight Forwarding PT.Welgrow Indopersada sesuai dengan ketentuan pajak yang berlaku?

2. Apakah ada perbedaan antara penerapan pajak terhadap transaksi Ekspor dan transaksi Impor atas jasa Freight Forwarding?

3. Bagaimana Pelaporan dan Penyetoran Pajak Pertambahan Nilai pada jasa Freight Forwarding apakah perusahaan sudah melaporkan dan menyetorkan Pajak Pertambahan Nilainya sesuai dengan Undang-Undang Nomor 42 Tahun 2009?

4. Bagaimana Perlakuan atas Kelebihan Bayar PT. Welgrow Indopersada yang terutang, apakah PT. Welgrow Indopersada sudah melakukan mekanisme kompensasi yang sesuai dengan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009

Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk:

1. Menganalisis pengenaan Pajak Pertambahan Nilai atas setiap transaksi jasa Freight Forwarding PT Welgrow Indopersada sejauh mana tidak melanggar ketentuan pajak yang berlaku.

2. Menganalisis adanya perbedaan antara penerapan Perpajakan atas transaksi Ekspor dan transaksi Impor.

3. Agar mengetahui apakah PT.Welgrow sudah melakukan mekanisme kompensasi atas kelebihan bayar Pajaknya sesuai dengan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009.

4. Menganalisis bagaimana Pelaporan dan Penyetoran Pajak Pertambahan Nilai PT. Welgrow Indopersada apakah masih ada keterlambatan dalam Pelaporan dan Penyetoran Pajak Pertambahan Nilainya

Ruang Lingkup

1. Penelitian ini membahas tentang penerapan Pajak Pertambahan Nilai yang terutang atas transaksi Ekspor dan Impor Jasa Freight Forwarding

2. Tahun pajak yang digunakan sebagai dasar analisis penelitian adalah Tahun Pajak 2010, 2011, dan 2012

3. Membahas tentang Pelaporan dan Penyetoran Pajak Pertambahan Nilai yang dilakukan PT. Welgrow Indopersada

4. Membahas mekanisme kompensasi yang dilakukan PT.Welgrow Indopersada.

ANALISIS & BAHASAN

Dari hasil wawancara dengan staf di Accounting Department PT.Welgrow Indopersada, ada beberapa informasi yang diperoleh. Masih adanya kesalahan catat pada penentuan pengenaan Pajak Pertambahan Nilai yang terutang atas transaksi Ekspor maupun Impor. Hal ini dikarenakan pada tahun 2010 - 2012 masih kurang jelasnya peraturan yang mengatur terkait Pajak Pertambahan Nilai atas Freight Forwarding.

Selain itu, dalam hal Pelaporan dan Penyetoran Pajak Pertambahan Nilainya, PT.Welgrow Indopersada masih terdapat keterlambatan dalam melaporkan maupun menyetorkan Pajak Pertambahan Nilainya. Hal ini dikarenakan PT.Welgrow Indopersada tidak mempunyai divisi atau department khusus Perpajakan yang menangani khusus bagian Pajak. Dalam hal menyetorkan dan melaporkan Pajak Pertambahan Nilainya ditangani oleh bagian atau department Accounting saja. Sehingga akan memungkinkan terjadinya kesalahan atau keterlambatan dalam menyetorkan maupun melaporkan Pajak Pertambahan Nilainya.

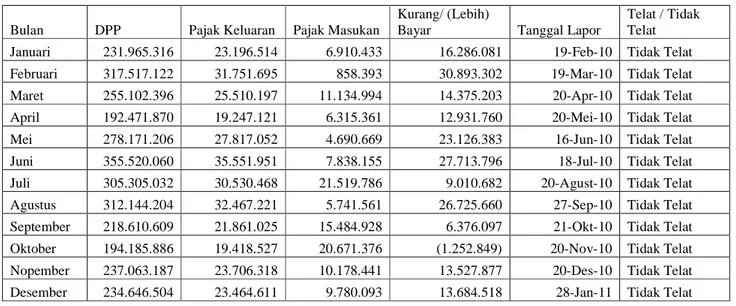

Tabel 4.6 PT Welgrow Indopersada

Ringkasan SPT dan Pelaporan Pajak Pertambahan Nilai (PPN) Periode Januari – Desember 2010

Bulan DPP Pajak Keluaran Pajak Masukan

Kurang/ (Lebih)

Bayar Tanggal Lapor

Telat / Tidak Telat Januari 231.965.316 23.196.514 6.910.433 16.286.081 19-Feb-10 Tidak Telat Februari 317.517.122 31.751.695 858.393 30.893.302 19-Mar-10 Tidak Telat Maret 255.102.396 25.510.197 11.134.994 14.375.203 20-Apr-10 Tidak Telat April 192.471.870 19.247.121 6.315.361 12.931.760 20-Mei-10 Tidak Telat Mei 278.171.206 27.817.052 4.690.669 23.126.383 16-Jun-10 Tidak Telat Juni 355.520.060 35.551.951 7.838.155 27.713.796 18-Jul-10 Tidak Telat Juli 305.305.032 30.530.468 21.519.786 9.010.682 20-Agust-10 Tidak Telat Agustus 312.144.204 32.467.221 5.741.561 26.725.660 27-Sep-10 Tidak Telat September 218.610.609 21.861.025 15.484.928 6.376.097 21-Okt-10 Tidak Telat Oktober 194.185.886 19.418.527 20.671.376 (1.252.849) 20-Nov-10 Tidak Telat Nopember 237.063.187 23.706.318 10.178.441 13.527.877 20-Des-10 Tidak Telat Desember 234.646.504 23.464.611 9.780.093 13.684.518 28-Jan-11 Tidak Telat

Berdasarkan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009 untuk pelaporan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak. Dari tabel di atas, dapat kita lihat bahwa PT Welgrow Indopersada pada tahun 2010 tidak pernah terlambat dalam menyampaikan/melaporkan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) nya. Sehingga PT Welgrow Indopersada tidak dikenakan sanksi atas keterlambatannya, yaitu sebesar Rp 500.000.

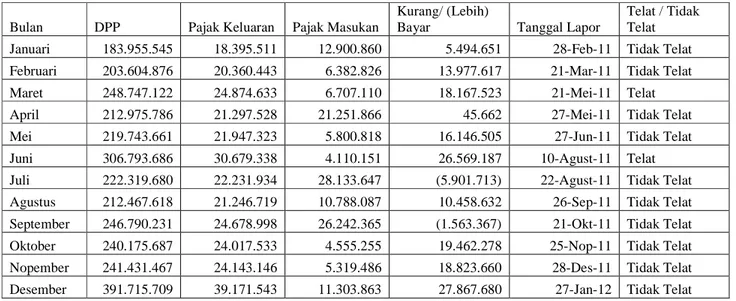

Tabel 4.7 PT Welgrow Indopersada

Ringkasan SPT dan Pelaporan Pajak Pertambahan Nilai (PPN) Periode Januari – Desember 2011

Bulan DPP Pajak Keluaran Pajak Masukan

Kurang/ (Lebih)

Bayar Tanggal Lapor

Telat / Tidak Telat Januari 183.955.545 18.395.511 12.900.860 5.494.651 28-Feb-11 Tidak Telat Februari 203.604.876 20.360.443 6.382.826 13.977.617 21-Mar-11 Tidak Telat Maret 248.747.122 24.874.633 6.707.110 18.167.523 21-Mei-11 Telat April 212.975.786 21.297.528 21.251.866 45.662 27-Mei-11 Tidak Telat Mei 219.743.661 21.947.323 5.800.818 16.146.505 27-Jun-11 Tidak Telat Juni 306.793.686 30.679.338 4.110.151 26.569.187 10-Agust-11 Telat Juli 222.319.680 22.231.934 28.133.647 (5.901.713) 22-Agust-11 Tidak Telat Agustus 212.467.618 21.246.719 10.788.087 10.458.632 26-Sep-11 Tidak Telat September 246.790.231 24.678.998 26.242.365 (1.563.367) 21-Okt-11 Tidak Telat Oktober 240.175.687 24.017.533 4.555.255 19.462.278 25-Nop-11 Tidak Telat Nopember 241.431.467 24.143.146 5.319.486 18.823.660 28-Des-11 Tidak Telat Desember 391.715.709 39.171.543 11.303.863 27.867.680 27-Jan-12 Tidak Telat

Sumber: SPT PPN Masa Tahun 2011 PT. Welgrow Indopersada

Dari tabel di atas, dapat kita lihat bahwa pada bulan Maret dan Juni 2011, PT Welgrow Indopersada terlambat dalam menyampaikan/melaporkan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) nya. Berdasarkan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009, seharusnya PT Welgrow Indopersada melakukan pelaporan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak, namun PT Welgrow Indopersada melakukan pelaporan pada tanggal 21 Mei dan 10 Agustus 2011. Atas keterlambatannya ini, PT.Welgrow diberi STP (Surat Tagihan Pajak) oleh Direktorat Jenderal Pajak untuk ditagih sanksi atas keterlambatannya yaitu sebesar Rp 500.000 dan dibayarkan setelah STP di terima.

Tabel 4.8 PT Welgrow Indopersada

Ringkasan SPT dan Pelaporan Pajak Pertambahan Nilai (PPN) Periode Januari – Desember 2012

Sumber: SPT PPN Masa Tahun 2012 PT. Welgrow Indopersada

Dari tabel di atas, dapat kita lihat bahwa pada bulan Maret dan Juli 2012, PT Welgrow Indopersada terlambat dalam menyampaikan/melaporkan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) nya. Berdasarkan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009, seharusnya PT Welgrow Indopersada melakukan pelaporan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak, namun PT Welgrow Indopersada melakukan pelaporanpada tanggal 27 Juli dan 21 Oktober 2011. Atas

keterlambatannya ini, PT.Welgrow diberi STP (Surat Tagihan Pajak) oleh Direktorat Jenderal Pajak untuk ditagih sanksi atas keterlambatannya yaitu sebesar Rp 500.000 dan dibayarkan setelah STP di terima. Bulan DPP Pajak Keluaran Pajak Masukan

Kurang/ (Lebih)

Bayar Tanggal Lapor

Telat / Tidak Telat Januari 352.946.979 35.294.659 12.780.683 22.513.976 27-Feb-12 Tidak Telat Februari 416.622.308 41.662.183 5.418.175 36.244.008 30-Mar-12 Tidak Telat Maret 333.421.654 33.342.165 31.434.000 1.908.165 27-Juli-12 Telat April 255.325.958 25.532.568 7.871.521 17.661.047 31-Mei-12 Tidak Telat Mei 226.806.933 22.680.671 9.028.757 13.651.914 28-Jun-12 Tidak Telat Juni 262.838.998 26.283.866 32.763.866 (6.480.000) 31-Jul-12 Tidak Telat Juli 263.209.272 26.320.902 10.766.544 15.554.358 21-Okt-12 Telat Agustus 236.394.752 23.639.455 79.874.118 (56.234.663) 25-Sep-12 Tidak Telat September 1.493.819.191 149.381.893 67.759.332 81.622.561 31-Okt-12 Tidak Telat Oktober 430.391.753 43.039.143 54.545.566 (11.506.423) 30-Nop-12 Tidak Telat Nopember 1.685.013.371 168.501.317 148.801.904 19.699.413 21-Des-12 Tidak Telat Desember 293.673.804 29.367.353 7.749.109 21.618.244 29-Jan-13 Tidak Telat

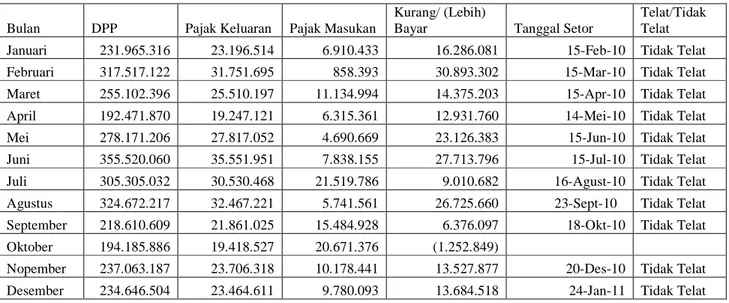

Tabel 4.9 PT Welgrow Indopersada

Ringkasan SPT dan Penyetoran Pajak Pertambahan Nilai (PPN) Periode Januari – Desember 2010

Sumber: SSP PPN Masa Tahun 2010 PT. Welgrow Indopersada

Berdasarkan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009 untuk penyetoran Kurang Bayar Pajak Pertambahan Nilai (PPN) dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak. Dari tabel di atas, dapat kita lihat bahwa PT Welgrow Indopersada pada tahun 2010 tidak pernah terlambat dalam menyetorkan pajak Kurang Bayarnya. Sehingga PT Welgrow Indopersada tidak dikenakan sanksi atas keterlambatannya, yaitu 2% X jumlah pajak terutang X jumlah bulan maksimal 24 bulan.

Bulan DPP Pajak Keluaran Pajak Masukan

Kurang/ (Lebih)

Bayar Tanggal Setor

Telat/Tidak Telat Januari 231.965.316 23.196.514 6.910.433 16.286.081 15-Feb-10 Tidak Telat Februari 317.517.122 31.751.695 858.393 30.893.302 15-Mar-10 Tidak Telat Maret 255.102.396 25.510.197 11.134.994 14.375.203 15-Apr-10 Tidak Telat April 192.471.870 19.247.121 6.315.361 12.931.760 14-Mei-10 Tidak Telat Mei 278.171.206 27.817.052 4.690.669 23.126.383 15-Jun-10 Tidak Telat Juni 355.520.060 35.551.951 7.838.155 27.713.796 15-Jul-10 Tidak Telat Juli 305.305.032 30.530.468 21.519.786 9.010.682 16-Agust-10 Tidak Telat Agustus 324.672.217 32.467.221 5.741.561 26.725.660 23-Sept-10 Tidak Telat September 218.610.609 21.861.025 15.484.928 6.376.097 18-Okt-10 Tidak Telat Oktober 194.185.886 19.418.527 20.671.376 (1.252.849)

Nopember 237.063.187 23.706.318 10.178.441 13.527.877 20-Des-10 Tidak Telat Desember 234.646.504 23.464.611 9.780.093 13.684.518 24-Jan-11 Tidak Telat

Tabel 4.10 PT Welgrow Indopersada

Ringkasan SPT dan Penyetoran Pajak Pertambahan Nilai (PPN) Periode Januari – Desember 2011

Dari tabel di atas, dapat kita lihat bahwa pada bulan Juni PT Welgrow Indopersada terlambat dalam melakukan penyetoran atas pajak kurang bayarnya. Berdasarkan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009, seharusnya disetorkan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak, namun PT Welgrow Indopersada melakukan penyetoran pada tanggal 10 Agustus 2010. Atas keterlambatannya ini, PT.Welgrow diberi STP (Surat Tagihan Pajak) oleh Direktorat Jenderal Pajak untuk ditagih sanksi atas keterlambatannya dan dibayarkan setelah STP di terima., yaitu sebesar :

PPN Kurang Bayar = Rp 26.569.187 Denda Administrasi (2%) x 1 bulan = Rp 531.384 Jumlah Pajak Terutang yang harus dibayar = Rp 27.100.571 Bulan DPP Pajak Keluaran Pajak Masukan

Kurang/ (Lebih)

Bayar Tanggal Setor Telat/Tidak Telat Januari 183.955.545 18.395.511 12.900.860 5.494.651 22-Feb-11 Tidak Telat Februari 203.604.876 20.360.443 6.382.826 13.977.617 17-Mar-11 Tidak Telat Maret 248.747.122 24.874.633 6.707.110 18.167.523 25-Apr-11 Tidak Telat April 212.975.786 21.297.528 21.251.866 45.662 23-Mei-11 Tidak Telat Mei 219.743.661 21.947.323 5.800.818 16.146.505 21-Jun-11 Tidak Telat Juni 306.793.686 30.679.338 4.110.151 26.569.187 10-Agust-11 Telat Juli 222.319.680 22.231.934 28.133.647 (5.901.713)

Agustus 212.467.618 21.246.719 10.788.087 10.458.632 21-Sep-11 Tidak Telat September 246.790.231 24.678.998 26.242.365 (1.563.367)

Oktober 240.175.687 24.017.533 4.555.255 19.462.278 18-Nop-11 Tidak Telat Nopember 241.431.467 24.143.146 5.319.486 18.823.660 20-Des-11 Tidak Telat Desember 391.715.709 39.171.543 11.303.863 27.867.680 27-Jan-12 Tidak Telat

Tabel 4.11 PT Welgrow Indopersada

Ringkasan SPT dan Penyetoran Pajak Pertambahan Nilai (PPN) Periode Januari – Desember 2012

Dari tabel di atas, dapat kita lihat bahwa pada bulan April PT Welgrow Indopersada terlambat dalam melakukan penyetoran atas pajak kurang bayarnya. Berdasarkan Undang – Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009, seharusnya disetorkan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak, namun PT Welgrow Indopersada melakukan penyetoran pada tanggal 24 Juli 2012. Atas

keterlambatannya ini, PT.Welgrow diberi STP (Surat Tagihan Pajak) oleh Direktorat Jenderal Pajak untuk ditagih sanksi atas keterlambatannya dan dibayarkan setelah STP di terima., yaitu sebesar :

PPN Kurang Bayar = Rp 1.908.165 Denda Administrasi (2%) x 3 bulan = Rp 38.164 Jumlah Pajak Terutang yang harus dibayar = Rp 5.838.987 Bulan DPP Pajak Keluaran Pajak Masukan

Kurang/ (Lebih)

Bayar Tanggal Setor

Telat/Tidak Telat Januari 352.946.979 35.294.659 12.780.683 22.513.976 21-Feb-12 Tidak Telat Februari 416.622.308 41.662.183 5.418.175 36.244.008 26-Mar-12 Tidak Telat Maret 333.421.654 33.342.165 31.434.000 1.908.165 24-Jul-12 Telat April 255.325.958 25.532.568 7.871.521 17.661.047 23-Mei-12 Tidak Telat Mei 226.806.933 22.680.671 9.028.757 13.651.914 26-Jun-12 Tidak Telat Juni 262.838.998 26.283.866 32.763.866 (6.480.000)

Juli 263.209.272 26.320.902 10.766.544 15.554.358 18-Agust-12 Tidak Telat Agustus 236.394.752 23.639.455 79.874.118 (56.234.663)

September 1.493.819.191 149.381.893 67.759.332 81.622.561 25-Okt-12 Tidak Telat Oktober 430.391.753 43.039.143 54.545.566 (11.506.423)

Nopember 1.685.013.371 168.501.317 148.801.904 19.699.413 20-Des-12 Tidak Telat Desember 293.673.804 29.367.353 7.749.109 21.618.244 29-Jan-13 Tidak Telat

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis Pengenaan Aspek Perpajakan yang terutang dalam transaksi Ekspor dan Impor atas transaksi jasa freight forwarding PT. Welgrow Indopersada menunjukan beberapa hasil, yaitu:

1. PT Welgrow Indopersada masih belum memahami secara keseluruhan tentang Dasar Pengenaan Pajak yang terutang karena masih ada beberapa kesalahan atas perhitungan Pajak Pertambahan Nilai yang disebabkan salahnya pengenaan pajak yang seharusnya terutang atas suatu transaksi Ekspor atau Impor.

2. Tidak adanya perbedaan perlakuan pajak yang terjadi atas Impor dan Ekspor barang pada jasa freight

forwarding khususnya pada perlakuan Pajak Pertambahan Nilai yang terutang. Perbedaan yang

terjadi ada pada pengurusan dokumen Ekspor dan Impor. Karena dalam dokumen Ekspor tidak dikenakan PPN (0%) sedangkan dalam dokumen Impor dikenakan PPN sesuai dengan Nilai Impornya serta dikenakan juga pajak Bea Masuk atas barang yang masuk ke Indonesia.

3. Pada saat tahun analisis 2010 – 2012 di Indonesia belum membuat peraturan khusus untuk jasa

freight forwarding sehingga perusahaan freight forwarding masih kesulitan dalam menentukan Dasar

Pengenaan Pajaknya. Sehingga memberatkan Pengusaha Jasa freight forwarding karena masih sering terjadi kesalahan dalam perhitungan pajak mereka

4. Pada penyetoran dan pelaporan Pajak Pertambahan Nilai, PT. Welgrow Indopersada masih mengalami telat lapor atau telat setor, sehingga mereka dikenakan denda yang tentunya membuat rugi perusahaan. Atas hasil wawancara saya, keterlambatan terjadi karena tidak adanya divisi khusus yang mengatur perpajakan sehingga bagian accounting sering melakukan kesalahan atas batas waktu pelaporan dan penyetoran pajaknya.

Saran

1. Perusahaan diharapkan untuk selalu mengikuti perkembangan perubahan Undang – Undang terkait, khususnya untuk Pajak Pertambahan Nilai (PPN) atas jasa Freight Forwarding agar lebih memahami Dasar Pengenaan Pajak atas jasa Freight Forwarding sehingga meminimalisir kesalahan perhitungaan Pajak Pertambahan Nilainya.

2. Dikarenakan masih belum adanya kejelasan peraturan yang terkait pengenaan Pajak Pertambahan Nilai yang terutang atas segmentasi jasa Freight Forwarding, sehingga menyebabkan masih adanya kesalahan dalam pencatatan atas Pajak Pertambahan Nilai terutangnya, maka sebaiknya Direktorat Jenderal Pajak membuat suatu peraturan pelaksana yang mengatur secara terperinci mengenai Pajak Pertambahan Nilai atas jasa freight forwarding mengingat Wajib Pajak perlu mendapat kepastian dalam melaksanakan kewajiban perpajakannya terutama apabila ada pemeriksaan pajak.

3. Perusahaan sebaiknya membuat divisi khusus untuk bagian perpajakan agar pelaksanaan penyetoran dan pelaporan atas Pajak Pertambahan Nilainya sesuai dengan waktu yang telah ditetapkan. Hal ini dimaksudkan agar perusahaan dapat meminimalisasi denda yang harus dibayarkan dan juga agar PT Welgrow Indopersada memperoleh nilai positif sebagai Wajib Pajak patuh di Kantor Pelayanan Pajak tempat perusahaan terdaftar.