PENGARUH INFORMASI AKUNTANSI DAN EKONOMI MAKRO TERHADAP INITIAL RETURN PADA SAAT PENAWARAN

SAHAM PERDANA (IPO) PADA PERUSAHAAN NON MANUFAKTUR DI BEI

TESIS

Oleh

MUHAMMAD FAHMI 087017023/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH INFORMASI AKUNTANSI DAN EKONOMI MAKRO TERHADAP INITIAL RETURN PADA SAAT PENAWARAN

SAHAM PERDANA (IPO) PADA PERUSAHAAN NON MANUFAKTUR DI BEI

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

Dalam Program Studi Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD FAHMI 087017023/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INFORMASI AKUNTANSI DAN EKONOMI MAKRO TERHADAP INITIAL RETURN PADA SAAT PENAWARAN SAHAM PERDANA (IPO) PADA PERUSAHAAN NON MANUFAKTUR DI BEI Nama Mahasiswa : Muhammad Fahmi

Nomor Pokok : 087017023 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Moenaf Hamid Regar, MASc, Ak) (Drs. Arifin Akhmad, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal 24 Februari 2010

PANITIA PENGUJI TESIS :

Ketua : Prof. Moenaf Hamid Regar, MASc, Ak Anggota : 1. Drs. Arifin Akhmad, M.Si, Ak

1. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 2. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

”PENGARUH INFORMASI AKUNTANSI DAN EKONOMI MAKRO

TERHADAP INITIAL RETURN PADA SAAT PENAWARAN SAHAM PERDANA (IPO) PADA PERUSAHAAN NON MANUFAKTUR DI BEI”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya, Sumber – sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 24 Febuari 2010

Yang membuat pernyataan :

ABSTRAK

Initial Public Offering (IPO) terjadi untuk perusahaan yang baru pertama kali menerbitkan dan menjual sekuritasnya ke publik. Ada dua kemungkinan penawaran harga-harga di pasar perdana, yaitu apakah overpricing dan underpricing. Jika overpricing investor tidak akan mendapatkan keuntungan dan jika underpricing investor akan mendapatkan keuntungan (initial return). Penelitian ini bertujuan untuk menguji pengaruh informasi akuntansi dan ekonomi makro terhadap initial return saat IPO pada perusahaan non manufaktur di BEI pada tahun pengamatan 2004 - 2008.

Jenis penelitian ini adalah sebab akibat (causal research) dengan menggunakan fakta atau data empiris, penelitian ini menggunakan suatu hipotesis yang menerangkan bentuk hubungan antar variabel, pengujian hipotesis di uji dengan menggunakan dengan derajat signifikan 5 %. Populasi terdiri dari 74 perusahaan terdaftar di BEI. Metode pengambilan sampel menggunakan purposive sampling diperoleh 33 sampel perusahaan non manufaktur pada saat melakukan IPO di BEI pada tahun 2004 – 2008. Pengujian penelitian dilakukan dengan metode regresi linear berganda (multiple regression)

Hasil penelitian menunjukkan bahwa informasi akuntansi yaitu current ratio, financial leverage dan ROA secara simultan tidak berpengaruh signifikan terhadap initial return, Namun secara parsial hanya ROA berpengaruh terhadap initial return. Hasil penelitian menunjukkan variabel ekonomi makro yaitu suku bunga, inflasi dan nilai tukar US$ secara simultan tidak berpengaruh signifikan terhadap initial return, namun secara parsial variabel suku bunga dan inflasi berpengaruh signifikan terhadap initial return. Hasil penelitian menunjukkan bahwa informasi akuntansi dan ekonomi makro secara simultan berpengaruh signifikan terhadap initial return, secara parsial ROA, suku bunga dan inflasi berpengaruh signifikan terhadap initial return.

ABSTRACT

Initial Public Offering (IPO) happened into the company which earning up and selling its securitas to the public. There are two possibilities of prices offering in primary market, i.e overpricing dan underpricing. If it’s overpricing, the investor will not get any profit and if it’s underpricing, the investor will get profit (initial return). The examination has a purpose to examination the influence of accounting information and macroeconomic’s to the initial return at IPO on non manufacture company in BEI at 2004 – 2008.

This kind of examination is the cause and affect (causal research) with using fact or empirical data, this examination used a hypotesis which described the ernnection between variabel, hypotesis examination is examined by using the significant degree 5% the population consists of 74 registered company in BEI. The method of taking sample using purposive sampling and it is obtained 33 sample of non manufacture company when doing IPO in BEI at 2004 – 2008. the examination trial was by multiple linear regression methode.

The result of examination showed that accounting information ie current ratio, financial leverage and ROA which simultantly don’t influence significant to the initial return, In spite of only ROA parcialy influence to the initial return. The result of examination showed the variable of macroeconomic’s is interest, inflation and exchange rate US Dollar simultantly don’t influence significant to the initial return, in spite of the variabel of interest parcially and inflation influenced significant to the initial return, the result of examination showed that accounting information and macroeconomic’s simultantly influenced significant to the initial return, parcially ROA, interest and inflation influenced significant to the initial return.

KATA PENGANTAR

Assalamu’alaikum wr.wb

Dengan mengucap puji dan syukur kehadirat Allah SWT, Akhirnya penulis

dapat menyelesaikan skripsi yang berjudul “Pengaruh Informasi Akutansi dan

Ekonomi Makro terhadap Initial Return pada saat Penawaran Saham Perdana (IPO)

pada Perusahaan non Manufaktur di BEI.”

Penulisan ini dimaksudkan guna melengkapi dan memenuhi prasyarat untuk

meraih gelar Magister Sains (M.Si) pada Sekolah Pascasarjana Universitas Sumatera

Utara.

Dalam penulisan tesis ini, penulis tidak luput dari hambatan dan kesulitan.

Namun berkat bantuan dan dorongan dari berbagai pihak maka tesis ini dapat

terselesaikan. Selanjutnya melalui kesempatan ini penulis ingin menyampaikan rasa

terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(K) selaku Rektor Universitas

Sumatera Utara

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Parcasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

4. Bapak Prof. Moenaf Hamid Regar, MASc, Ak selaku pembimbing tesis yang

telah memberikan dorongan kepada penulis dalam penyelesaian tesis ini

5. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku pembimbing tesis yang telah

memberikan petunjuk dan bimbingan kepada penulis dalam penyelesaian tesis ini

6. Ibu Dra. Sri Mulyani, MBA, Ak selaku penguji tesis yang selalu memberikan

masukan yang konsturktif dalam penyelesaian tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku penguji tesis yang telah

memberikan motivasi dan dorongan kepada penulis dalam penyelesaian tesis ini.

8. H. Sofyan, S.Pd (Ayah) dan Hj. Zuraidah (Ibu) tercinta yang telah memberikan

doa, dorongan, perhatian serta kesabaran sehingga penulis dapat menyelesaikan

tesis ini.

9. Kawan setia yaitu Azwansyah Habibie.SE. Fahrul Rozi. SE dan Andi Hakim, SE.

10.Keluarga yang kucintai Drs, Thamrin Msi, Ibu Yanti dan adik – adik kesayangan

aku yaitu Ryan, Putri dan Riri

11.Eva Chairani, SS yang sangat kusayangi

12.Semua pihak yang telah memberi masukan dan dorongan guna penyelesaian tesis

saya ini.

Semoga segala amalan yang baik tersebut akan memperoleh balasan rahmat

keterbatasan kemampuan dan pengalaman yang ada pada penulis sehingga tidak

menutup kemungkinan bila tesis ini masih banyak kekurangan.

Akhir kata, penulis berharap semoga tesis ini dapat memberikan manfaat bagi

yang berkepentingan.

Wassalamu’alaikum wr.wb.

Medan, 24 Febuari 2010

Penulis/ Peneliti

RIWAYAT HIDUP

Nama : Muhammad. Fahmi

Tempat / Tanggal Lahir : Medan / 30 Juni 1984

Alamat : Jln. Sakti Lubis Gg, Stasiun Kereta Api no. 36

Kp. Baru Medan Maimun 20158

Agama : Islam

Pendidikan : 1. SD Alwashliyah Tamat Tahun 1996

2. SMP Negeri 2 Medan Tamat Tahun 1999

3. SMU Kesatria Medan Tamat Tahun 2002

4. Universitas Islam Sumatera Utara Tamat

DAFTAR ISI

Halaman

ABSTRAK………. i

ABSTRACT……….………….. ii

KATA PENGANTAR ………..………... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN .... xii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 3

1.3Tujuan Penelitian ... 4

1.4Manfaat Penelitian ... 6

1.5Originalitas Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1Landasan Teori ... 8

2.1.1 Penawaran Saham Perdana (IPO) ... 8

2.1.2 Initial Return ... 9

2.1.3 Underpricing ... 10

2.1.4 Informasi Prospektus ... 11

2.1.5 Informasi Akuntansi... 13

2.1.5.1Likuiditas ... 18

2.1.5.2Financial Leverage ... 19

2.1.5.3Profitabilitas ... 20

2.1.6.1Suku Bunga ... 23

2.1.6.2Inflasi ... 24

2.1.6.3Kurs Valuta Asing (Foreign Exchange Rate) ... 27

2.2Review Penelitian Terdahulu ... 30

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 35

3.1Kerangka Konsep ... 35

3.2Hipotesis Penelitian ... 38

BAB IV METODE PENELITIAN ... 40

4.1Jenis Penelitian ... 40

4.2Lokasi Penelitian / Ruang Lingkup Penelitian ... 41

4.3Populasi dan Sampel ... 41

4.4Metode Pengumpulan Data ... 45

4.5Defenisi Operasional dan Metode Pengukuran Variabel ... 46

4.6Metode Analisis Data ... 48

4.6.1Statistik Deskriptif ... 49

4.6.2Uji Asumsi Klasik ... 50

4.6.2.1Uji Multikoloniearitas ... 50

4.6.2.2Uji Autokolerasi ... 51

4.6.2.3Uji Heterokedastisitas ... 52

4.6.2.4Uji Normalitas ... 53

4.6.3Uji Hipotesis ... 54

BAB V HASIL PENELITIAN DAN PEMBAHASAN ………. 65

5.1Deskriptif Data ... 65

5.1.1Deskripsi Lokasi ... 65

5.1.2.1Initial Retrun ... 67

5.1.2.2Current Ratio ... 68

5.1.2.3Financial Leverage ... 69

5.1.2.4Return on Assets ... 70

5.1.2.5Suku Bunga ……….. 71

5.1.2.6Inflasi ……… 71

5.1.2.7Nilai Tukar US$ ……… 72

5.2Analisis Data ... ... 72

5.2.1Uji Multikolonearitas ... 73

5.2.2Uji Autokorelasi ... 75

5.2.3Uji Heterokedastisitas ... 76

5.2.4Uji Normalitas ... 77

5.3Hasil Analisis dan Pembahasan ... 77

5.3.1Uji Hipotesis ... 78

5.3.1.1Uji Hipotesis Pertama, Kedua dan Ketiga .... 78

5.3.1.2Uji Hipotesis Keempat, Kelima dan Keenam . 82 5.3.1.3Uji Hipotesis Ketujuh ... 85

5.3.2Pembahasan ... 89

BAB VI KESIMPULAN DAN SARAN ... 103

6.1 Kesimpulan ... 103

6.2 Keterbatasan Penelitian ... 105

6.3 Saran ... 106

DAFTAR TABEL

Nomor Judul Halaman

2.1 Cara Menghitung Indeks Harga Konsumen ... 26

2.2 Nilai Kapitalisasi Pasar per Desember 2000 (US$ milliar) ... 28

2.3 Daftar Nilai Tukar Mata Uang US$ terhadap Rupiah ... 30

2.4 Review Peneliti Terdahulu ... 33

4.1 Perusahaan yang Melakukan IPO di BEI Tahun 2004 – 2008 ... 43

4.2 Proses Pemilihan Sampel ………... 45

4.3 Defenisi Operasional dan Pengukuran Variabel ... 47

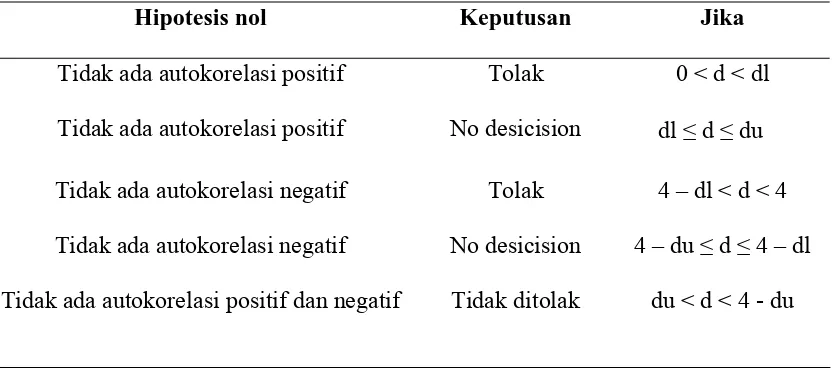

4.4 Tabel Keputusan Autokorelasi ... 52

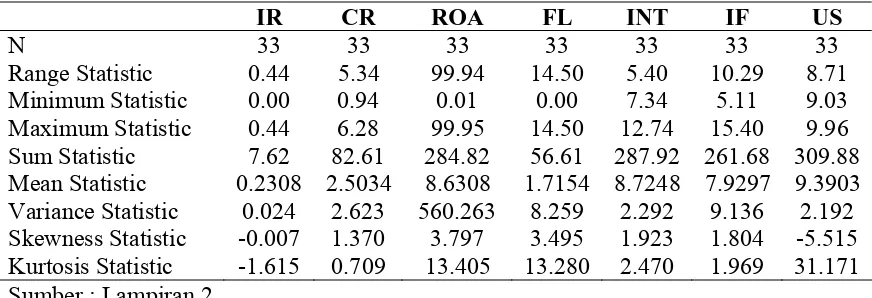

5.1 Statistik Deskriptif ... 66

5.2 Pengujian Multikolonearitas ... 73

5.3 Pengujian Tolerance dan VIF ... 74

5.4 Pengujian Autokorelasi dengan Model Durbin – Watson ... 75

5.5 Durbin – Watson Tingkat Sig 0.05 ... 76

5.6 Pengujian Koefesien Korelasi dan Determinasi ... 78

5.7 Uji Signifikansi Simultan (Pengujian Statistik – F) …... 79

5.8 Uji Signifikansi Parsial (Pengujian Statistik – t) ..…... 80

5.9 Pengujian Koefesien Korelasi dan Determinasi ... 82

5.10 Uji Signifikansi Simultan (Pengujian Statistik – F) ……... 82

5.11 Uji Signifikansi Parsial (Pengujian Statistik – t) ... 83

5.12 Pengujian Koefesien Korelasi dan Determinasi ... 85

5.13 Uji Signifikansi Simultan (Pengujian Statistik – F) ... 86

DAFTAR GAMBAR

Nomor Judul Halaman

3.1Kerangka Konseptual ... 35

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tingkat Suku Bunga (SBI) Tingkat Inflasi

dan Nilai Tukar US $ pada saat IPO pada tahun 2004 – 2008 ... 110

2. Statistik Deskriptif ………..…….. 111

3. Initial Return dan tingkat underpricing pada perusahaan non manufaktur yang melakukan IPO di BEI pada tahun 2004 – 2008 ………... 112

4. Current Ratio pada perusahaan non manufaktur yang melakukan IPO di BEI pada tahun 2004 – 2008 …………..….... 113

5. Financial Leverage pada perusahaan non manufaktur yang melakukan IPO di BEI pada tahun 2004 – 2008 ……….. 114

6. Return on Assets pada perusahaan non manufaktur yang melakukan IPO di BEI pada tahun 2004 – 2008 …………... 115

7. Suku Bunga pada perusahaan non manufaktur pada saat melakukan IPO di BEI tahun 2004 – 2008 ...…... 116

8. Tingkat Inflasi pada perusahaan non manufaktur pada saat melakukan IPO di BEI tahun 2004 – 2008 ……...……… 117

9. Nilai Tukar US$ dengan Kurs Jual pada perusahaan non manufaktur pada saat melakukan IPO di BEI tahun 2004 – 2008 ... 118

10.Rata – rata Initial Return, Current Ratio, Financial Leverage, Return on Assets menurut kelompok perusahaan pada saat IPO di BEI tahun 2004 – 2008 ... 119

11. Pengujian Multikolonearitas ………. 120

12. Pengujian Tolerance dan VIF ... 121

13. Pengujian Autokorelasi dengan Durbin – Watson ... 122

14. Pengujian Heterokedastisitas Scatterplot ... 123

15. Uji Normalitas – Histogram ... 125

16. Uji Normalitas P – P Plot ... 127

18. Uji hipotesis keempat, kelima dan keenam ... 130

19. Uji hipotesis ketujuh ... 131

ABSTRAK

Initial Public Offering (IPO) terjadi untuk perusahaan yang baru pertama kali menerbitkan dan menjual sekuritasnya ke publik. Ada dua kemungkinan penawaran harga-harga di pasar perdana, yaitu apakah overpricing dan underpricing. Jika overpricing investor tidak akan mendapatkan keuntungan dan jika underpricing investor akan mendapatkan keuntungan (initial return). Penelitian ini bertujuan untuk menguji pengaruh informasi akuntansi dan ekonomi makro terhadap initial return saat IPO pada perusahaan non manufaktur di BEI pada tahun pengamatan 2004 - 2008.

Jenis penelitian ini adalah sebab akibat (causal research) dengan menggunakan fakta atau data empiris, penelitian ini menggunakan suatu hipotesis yang menerangkan bentuk hubungan antar variabel, pengujian hipotesis di uji dengan menggunakan dengan derajat signifikan 5 %. Populasi terdiri dari 74 perusahaan terdaftar di BEI. Metode pengambilan sampel menggunakan purposive sampling diperoleh 33 sampel perusahaan non manufaktur pada saat melakukan IPO di BEI pada tahun 2004 – 2008. Pengujian penelitian dilakukan dengan metode regresi linear berganda (multiple regression)

Hasil penelitian menunjukkan bahwa informasi akuntansi yaitu current ratio, financial leverage dan ROA secara simultan tidak berpengaruh signifikan terhadap initial return, Namun secara parsial hanya ROA berpengaruh terhadap initial return. Hasil penelitian menunjukkan variabel ekonomi makro yaitu suku bunga, inflasi dan nilai tukar US$ secara simultan tidak berpengaruh signifikan terhadap initial return, namun secara parsial variabel suku bunga dan inflasi berpengaruh signifikan terhadap initial return. Hasil penelitian menunjukkan bahwa informasi akuntansi dan ekonomi makro secara simultan berpengaruh signifikan terhadap initial return, secara parsial ROA, suku bunga dan inflasi berpengaruh signifikan terhadap initial return.

ABSTRACT

Initial Public Offering (IPO) happened into the company which earning up and selling its securitas to the public. There are two possibilities of prices offering in primary market, i.e overpricing dan underpricing. If it’s overpricing, the investor will not get any profit and if it’s underpricing, the investor will get profit (initial return). The examination has a purpose to examination the influence of accounting information and macroeconomic’s to the initial return at IPO on non manufacture company in BEI at 2004 – 2008.

This kind of examination is the cause and affect (causal research) with using fact or empirical data, this examination used a hypotesis which described the ernnection between variabel, hypotesis examination is examined by using the significant degree 5% the population consists of 74 registered company in BEI. The method of taking sample using purposive sampling and it is obtained 33 sample of non manufacture company when doing IPO in BEI at 2004 – 2008. the examination trial was by multiple linear regression methode.

The result of examination showed that accounting information ie current ratio, financial leverage and ROA which simultantly don’t influence significant to the initial return, In spite of only ROA parcialy influence to the initial return. The result of examination showed the variable of macroeconomic’s is interest, inflation and exchange rate US Dollar simultantly don’t influence significant to the initial return, in spite of the variabel of interest parcially and inflation influenced significant to the initial return, the result of examination showed that accounting information and macroeconomic’s simultantly influenced significant to the initial return, parcially ROA, interest and inflation influenced significant to the initial return.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Perusahaan yang berbasis bisnis yang baik adalah perusahaan yang

bertujuan untuk memaksimalisasi nilai dari pemilik perusahaan dan mencari

keuntungan sebesar-besarnya. Untuk mencapai tujuan tersebut, salah satu cara

yang ditempuh oleh perusahaan untuk membiayai aktivitasnya adalah dengan

cara go public dan melakukan penawaran saham perdana atau initial public offering(IPO) yaitu dengan cara melakukan penjualan sahamnya dipasar modal

Pada proses go public perusahaan menjual sahamnya dipasar perdana dengan harga yang sudah ditentukan antara emiten dengan underwriter

sedangkan harga saham dipasar sekunder ditentukan oleh mekanisme permintaan

dan penawaran pasar.

Fenomena underpricing dapat terjadi apabila penetapan harga dipasar perdana lebih rendah dibanding dari harga pasar sekunder pada hari pertama,

kejadian ini akan mengakibatkan investor mendapat laba dari investasinya, pada

saat investor mendapat laba dari investasinya maka investor tersebut mendapat

pertama, kejadian ini mengakibatkan investor akan merugi dan tidak mendapat

initial return dari investasinya.

Penelitian Sulistio (2005) dengan sampel 23 perusahaan manufaktur dan

non manufaktur saat IPO pada tahun 1998 sampai 2003 di BEJ , berhasil

membuktikan tingkat leverage dan persentase pemegang saham lama berpengaruh signifikan secara parsial dan simultan terhadap initial return,

Setianigrum (2005) telah meneliti pengaruh informasi prospektus

terhadap initial return pada penawaran saham perdana di BEJ pada tahun 1996 sampai 2003, objek pada penelitian ini adalah bank-bank umum yang melakukan

penawaran saham perdana di BEJ, penelitian berhasil membuktikan bahwa

informasi prospektus yaitu return on assets (ROA) dan total debt to equity,

reputasi auditor dan underwriter berpengaruh signifikan terhadap initial return

secara simultan dan parsial.

Hardi (2005) melakukan penelitian tentang pengaruh ekonomi makro

terhadap penetapan harga saham perdana di BEJ pada tahun 1996 sampai 2001,

sampel penelitan yang digunakan adalah seluruh perusahaan yang melakukan

penawaran pada tahun 1996 sampai 2001. penelitian berhasil membuktikan suku

bunga, inflasi, dan nilai tukar US $ tidak signifikan mempengaruhi penetapan

harga saham perdana, kecuali penawaran saham perdana tahun 1996, disebabkan

pada tahun 1996 kondisi ekonomi makro indonesia dalam keadaan stabil dan

Dari pemaparan penelitian diatas setidaknya menjelaskan bahwa peranan

informasi akuntansi dan ekonomi makro mempunyai pengaruh terhadap initial return pada penawaran perdana di BEI. Atas dasar penelitian sebelumnya peneliti termotivasi untuk mereplikasi dari beberapa penelitian tersebut. Dengan

mengkombinasikan informasi akuntansi dan ekonomi makro sebagai variabel

independen. Penelitian ini menguji kembali untuk periode yang berbeda dengan

penelitian sebelumnya yaitu pada perode sistematis dari tahun 2004 sampai 2008,

dengan sampel yang berbeda dengan penelitian sebelumnya yaitu pada

perusahaan non manufaktur.

1.2Rumusan Masalah

Dari uraian latar belakang masalah dirumuskan masalah dalam penelitian

ini sebagai berikut :

1. Apakah informasi akuntansi yang diproksikan sebagai current ratio

berpengaruh positif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI ?

2. Apakah informasi akuntansi yang diproksikan sebagai financial leverage

3. Apakah informasi akuntansi yang diproksikan sebagai return on assets

(ROA) berpengaruh positif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI ?

4. Apakah Ekonomi makro yang diproksikan sebagai suku bunga berpengaruh

negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI ?

5. Apakah Ekonomi makro yang diproksikan sebagai inflasi berpengaruh

negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI ?

6. Apakah Ekonomi makro yang diproksikan sebagai nilai tukar US$

berpengaruh negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI ?

7. Apakah informasi akuntansi dan ekonomi makro berpengaruh terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI baik secara parsial dan simultan ?

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Menguji dan menganalisis informasi akuntansi yang diproksikan sebagai

2. Menguji dan menganalisis informasi akuntansi yang diproksikan sebagai

financial leverage berpengaruh negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

3. Menguji dan menganalisis informasi akuntansi yang diproksikan sebagai

ROA berpengaruh positif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

4. Menguji dan menganalisis ekonomi makro yang diproksikan sebagai suku

bunga berpengaruh negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

5. Menguji dan menganalisis ekonomi makro yang diproksikan sebagai inflasi

berpengaruh negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

6. Menguji dan menganalisis ekonomi makro yang diproksikan sebagai nilai

tukar US$ berpengaruh negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

7. Menguji dan menganalisis pengaruh informasi akuntansi dan ekonomi makro

1.4Manfaat Penelitian

Hasil Penelitian ini diharapkan akan memberikan manfaat sebagai berikut

1. Penelitian ini diharapkan dapat memberikan bukti empiris mengenai

pengaruh informasi akuntansi dan ekonomi makro terhadap initial return

pada penawaran saham perdana di BEI

2. Manfaat bagi akademisi dan peneliti berdasarkan hasil yang disimpulkan dari

penelitian ini diharapkan dapat mendukung teori atau hasil penelitian

terdahulu mengenai topik yang sama di bidang pasar modal atau pun

memberikan pandangan dan wawasan baru yang akan mendukung

keberadaan dan perkembangan teori mengenai akuntansi dan pasar modal

3. Bagi investor dan manajemen perusahaan yang melakukan penawaran saham

perdana, hasil yang disimpulkan pada penelitian ini diharapkan bermanfaat

dalam proses pengambilan keputusan investasi di pasar modal.

1.5Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Sulistio (2005) tentang

pengaruh informasi akuntansi dan non akuntansi terhadap initial return pada saat penawaran saham perdana di BEI. Informasi akuntansi meliputi ukuran

perusahaan, earning per share (EPS), price earning ratio (PER), dan tingkat

ditahan pemegang saham lama, reputasi auditor dan reputasi underwriter,

sedangkan pengaruh industri dipakai sebagai variabel kontrol.

Hardi (2005) juga melakukan penelitian tentang pengaruh ekonomi

makro terhadap penetapan harga saham perdana di BEJ. Ekonomi makro sebagai

variabel independen meliputi suku bunga, inflasi dan nilai tukar US$

Penelitian Setianigrum (2005) tentang pengaruh informasi prospektus

perusahaan tehadap initial return pada penawaran saham perdana, studi kasus pada bank-bank umum yang terdaftar di Bursa Efek Jakarta (BEJ) tahun 1996 –

2003, informasi propektus terdiri dari informasi akuntansi dan non akuntansi,

informasi akuntansi yaitu ROA, financial leverage, sedangkan informasi non akuntansi yaitu reputasi auditor, persentase saham yang ditawarkan, reputasi

underwriter dan umur perusahaan.

Pada penelitian ini peneliti termotivasi untuk mereplikasi ketiga

penelitian terdahulu dimuka dan memperoleh ide untuk menguji dan

menganalisis pengaruh informasi akuntansi yang terdapat dalam prospektus serta

BAB II

TINJAUAN PUSTAKA

2.3Landasan Teori

2.3.1Penawaran Saham Perdana (IPO)

Setiap perusahaan yang akan go public mempunyai tujuan yang berbeda. Menurut Samsul (2006) tujuan perusahaan go public yaitu antara lain, (1) Memperbaiki stuktur modal (2). Meningkatkan kapasitas produksi (3).

Memperluas pemasaran (4) Memperluas hubungan bisnis (5). Meningkatkan

kualitas manajemen.

Tahapan go public perusahaan yang pertama kali adalah menawarkan sahamnya ke publik disebut melakukan penawaran saham perdana atau initial public offering (IPO)

BAPEPAM-LK tentang Undang-undang Pasar Modal (UUPM) No 8

tahun 1995 tentang pasar modal mendefenisikan bahwa penawaran umum

sebagai kegiatan penawaran yang dilakukan emiten yang untuk menjual efek kepada masyarakat berdasarkan tata cara yang telah diatur dalam

undang-undang tersebut dan peraturan pelaksanaannya.

Penetapan harga penawaran saham perdana ditetapkan oleh emiten dan

underwiter memiliki dasar perhitungan sendiri untuk menghasilkan harga yang dihendaki.

BAPEPAM-LK tentang UUPM nomor 8 tahun 1995, pasal 1 angka 17

mendefenisikan penjamin emisi efek (underwiter) yaitu :

Penjamin emisi efek (underwiter) adalah pihak yang membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual. Dan untuk mempercepat penjualan, underwriter dapat menunjuk agen penjual yang tersebar di kota-kota besar lainnya. Penjamin emisi dan emiten bersepakat untuk menentukan harga saham yang ditawarkan kepada masyarakat.

2.3.2Initial Return

Harga penawaran saham di pasar perdana adalah hasil kesepakatan

antara emiten dengan underwriter, setelah melakukan penawaran perdana, saham diperjual belikan di pasar sekunder dimana harga saham ditentukan oleh

demand dan supply. Persentase selesih harga saham di pasar sekunder dibandingkan dengan harga saham pada penawaran perdana menjadi ukuran

besarnya initial return. Apabila harga saham di pasar sekunder pada hari pertama perdagangan sahamnya secara signifikan lebih tinggi dibandingan

dengan harga penawaran di pasar perdana maka saham akan mengalami

underpricing. Sebaliknya, apabila harga saham di pasar sekunder pada hari pertama perdagangan sahamnya secara signifikan lebih rendah dibandingkan

dengan harga penawaran di pasar perdana maka saham akan mengalami

Almisher dan Kish (2000) berpendapat bahwa ”the initial return of the IPOs which are measured as the difference between the offering price and the closing bid price at the end of the offering date”

Defenisi diatas menjelaskan bahwa untuk menentukan initial return

diperlukan data harga saham penutupan pada hari pertama saham tersebut

diperdagangkan di pasar sekunder data harga penawaran perdana. Initial return

pada saat IPO disimbolkan IR dengan formula sebagai berikut (Knopf dan

Teal, 2000):

OP OP P

IR = ( ID − )

Dimana :

PID : Harga penutupan hari pertama perdagangan

OP : Harga penawaran

2.3.3Underpricing

Secara sederhana Underpricing dapat diartikan, dimana harga saham pada penawaran saham perdana lebih rendah dibandingkan dengan ketika

diperdagangkan di pasar sekunder.

Dari defenisi di atas Rock (1986) menjelaskan bahwa underpricing adalah hasil dari pada informasi asimetri antara para investor. Beliau

mengklasifikasikan investor menjadi dua kelompok, yaitu investor yang

mempunyai informasi dan tidak mempunyai informasi.. Bila investor

mendapatkan lebih banyak berita positif dibandingkan dengan berita negatif

mengenai perusahaan maka tingkat minat investor (investor interest) akan meningkat, kenaikan minat investor akan memancing semakin banyak

publisitas dan penilaian yang overvalued atas perusahaan sehingga terjadinya kenaikan dalam volume permintaan dan harga saham yang menyebabkan

underpricing.

2.3.4Informasi Prospektus

Pada umumnya, prospektus dibagikan oleh emiten melalui underwriter

dan agen penjual efek yang ditunjuk oleh underwriter menjelang penawaran umum dilaksanakan. Prospektus memberikan berupa data informasi kepada

calon investor sebelum melakukan pesanan saham perdana.

Menurut BAPEPAM-LK UUPM nomor 8 tahun 1995 pasal 1 angka 26

menjelaskan bahwa prospektus adalah setiap informasi tertulis yang berkaitan

Dari defenisi diatas menjelaskan bahwa informasi prosfektus memuat

banyak informasi yang sangat penting bagi pemegang saham atau investor

sebagai dasar pengambilan keputusan untuk memesan saham pada underwriter. Informasi prospektus mengungkap laporan keuangan yang dibuat oleh

emiten untuk salah satu syarat go public.

Samsul (2006) menjelaskan bahwa prospektus berisikan

informasi-informasi antara lain :

1. Penawaran umum

2. Tujuan penawaran umum 3. Penggunaan dana hasil emisi

4. Informasi tentang perusahaan seperti sejarah, organisasi dan personalia

5. Kegiatan usaha dan prospeknya 6. Ikhtisar keuangan perusahaan

7. Modal sendiri sebelum dan sesudah penawaran umum 8. Kebijakan deviden

9. Pendapat dari segi hukum 10.Laporan akuntan publik

11.Laporan penilaian harta perusahaan 12.Para penjamin emisi

13.Lembaga penujang emisi lainnya 14.Perpajakan

15.Anggaran dasar perseroan 16.Persyaratan pemesanan saham

17.Penyebarluasan prospektus dan formulir pesanan saham

Dari penjelasan prospektus di muka bahwa informasi akuntansi terletak

pada nomor enam yaitu ikhtisar keuangan perusahaan. Menurut Smith,

Skousen, Stice, and Stice (1995) informasi akuntansi terdiri dari neraca,

2.3.5Informasi Akuntansi

Informasi akuntansi sangat penting bagi para investor dalam menilai

suatu perusahaan yang akan go public. Informasi akuntansi terdapat di dalam laporan keuangan pada suatu perusahaan, Perbedaan harga penawaran saham

perdana diakibatkan oleh informasi yang berbeda antara investor dengan

emiten. Perbedaan harga tersebut dapat dihindarkan apabila investor dan

emiten memiliki informasi yang sama. Informasi yang lengkap memudahkan

investor dalam mengambil keputusan yang tepat dalam berinvestasi.

Menurut Smith, Skousen, Stice, Stice, (1995) tujuan dari seluruh

akuntansi adalah untuk menyediakan informasi yang dapat digunakan dalam

mengambil keputusan ekonomi.

Statement of the Accounting Principles Boards (SAPB) No. 4 menyatakan bahwa “Accounting is a service activity, its fuction is to provide quantitavive information, primarily financial in nature, about economic entities that is intended to be useful in making economic decisions in making reasoned choices among alternative courses of action”.

Dari defenisi diatas menjelaskan bahwa tujuan dari keseluruhan

akuntansi adalah untuk menyediakan informasi kuantitaif yang khususnya

informasi keuangan yang dapat digunakan dalam mengambil keputusan

Smith, Skousen, Stice, and Stice (1995) menjelaskan tentang informasi

akuntansi.

User groups are normaly divided into two major classifications ; (1) internal users who make decisions directly affecting the internal operations of the enterprise and (2) external, who make decisions concercing their relationship to the enterprise. Internal users need information to assist in planning and controlling enterprise operations and managing (allocating) enterprice resources. Two reasons cited for the importance of these groups exsternal : (1) Their decisions significantly affect the allocation of resources in the economy (2) information provide to meet investor and creditor needs is likely to be generally useful to members of other groups who are interested in essentially the same financial aspects of business enterprise as investors and creditors.

Pihak internal membutuhkan informasi akuntansi untuk membantu

dalam pegendalian operasi perusahaan dan pengelolaan berbagai sumber daya

perusahaan. Sedangkan pihak eksternal perusahaan membutuhkan informasi

akuntansi tentang pengambilan keputusan yang berkaitan dengan hubungan

mereka dengan emiten.

Prospektus berisikan Informasi akuntansi keuangan ditujukan oleh

pihak eksternal yaitu investor, semakin banyak informasi keuangan yang

diperoleh oleh investor dan kreditor maka semakin tinggi minat investor untuk

membeli saham yang ditawarkan pada saat IPO. semakin banyak saham yang

terjual berarti semakin banyak pula modal yang akan diperoleh perusahaan.

Banyaknya modal yang diserap perusahaan akan memudahkan perusahaan

Menurut Smith, Skousen, Stice and Stice (1995) bahwa informasi

keuangan adalah :

Financial accounting focuses on the development and communication of financial information for external users primarily in the from of general purpose financial statements. These statement include a balance sheet, income statement, statement of cash flow, and usually a statement of change in retained earning or in owners aquity. Generally, the exsternal information is much more highly summarized than the information reported internally.

Dari defenisi diatas menjelaskan bahwa informasi keuangan berfokus

pada pengembangan dan komunikasi informasi keuangan kepada pemakai

eksternal yaitu investor, informasi keuangan yang dimaksud adalah laporan

keuangan untuk tujuan umum yaitu neraca, laporan laba rugi, laporan arus kas,

catatan atas laporan keuangan.

Prospektus banyak memuat informasi-informasi keuangan yang

berguna untuk mengambil keputusan ekonomi dari alternatif – alternatif yang

tersedia bagi calon investor. Rasio keuangan adalah salah satu analisis yang

penting bagi investor untuk mengambil keputusan membeli atau tidak saham

perdana pada saat penawaran saham perdana. Ada banyak penelitian yang

mencoba untuk menguji dan menganalisis seberapa besar pengaruh informasi

akuntansi dalam prosepektus terhadap initial return pada saat penawaran saham perdana. Sulistio (2005) menganalis informasi akuntansi dengan

indikator yaitu ukuran perusahan, earnings per share, price earnings ratio,

sebagai informasi akuntansi dengan indikator profitabiltas dan financial leverage.

Informasi akuntansi terdiri dari rasio – rasio yang berisikan tentang

keadaan keuangan perusahaan. Para investor yakin bahwa informasi rasio –

rasio keuangan akan dapat membantu dalam berinvestasi pada suatu

perusahaan. Pada dasarnya analisis dari rasio digunakan dalam tiga komponen

yaitu (1) manajer, penggunaan rasio pada manajer perusahaan membantu untuk

menganalisis dan memperbaiki operasi perusahaan (2) analisis kredit,

membantu untuk menganalisis rasio untuk membantu menentukan kemampuan

perusahaan membayar hutang (3) analisis saham, membantu dalam efesiensi,

resiko dan prospek pertumbuhan perusahaan (Brigham dan Houston, 2001).

Analisis rasio disebut juga analisis trend yang selalu digunakan untuk mengetahui kesehatan keuangan dan kemajuan perusahaan setiap kali laporan

keuangan diterbitkan. Analisis rasio adalah membandingkan antara (1) unsur –

unsur neraca (2) unsur – unsur laporan laba rugi (3) unsur – unsur neraca dan

laporan laba rugi serta (4) rasio keuangan emiten yang satu dan rasio keuangan

emiten yang lain (Samsul, 2006)

Perubahan kinerja perusahaan seketika akan mempengaruhi rasio

keuangan perusahaan. Apabila investor ingin mengetahui kekuatan manajemen

dipertimbangkan jika investor ingin mengetahui kinerja perusahaan maka rasio

profitabiltas yang harus diperhatikan (Samsul, 2006)

Perubahaan kinerja perusahaan akan tercermin dari rasio keuangan

berakibat pada naik dan turunya harga saham di pasar. investor akan cepat

bereaksi ketika mendapatkan informasi keuangan dan akan mempengaruhi

harga saham dipasar. Semakin tinggi rasio likuiditas maka semakin tinggi juga

kepastian perusahaan untuk membayar hutang jangka pendek, kepastian

perusahaan akan mempengaruhi minat investor untuk membeli saham

perusahaan tersebut disebabkan resiko yang ditanggung pemegang saham akan

semakin kecil (Brigham dan Houston, 2001).

Tingginya tingkat financial leverage akan mengurangi kinerja perusahaan disebabkan kegagalan perusahaan untuk membayar utang.

Kegagalan dalam membayar hutang akan menyebabkan kebangkurutan

perusahaan. Tingginya financial leverage akan menurunkan nilai saham perusahaan (Brigham dan Houston, 2001).

Perubahan profitabilitas atau keuntungan perusahan akan

mempengaruhi harga saham dipasar. Tingginya profitabilitas perusahaan akan

menarik investor menanamkan investasinya keperusahaan tersebut. Kenaikan

harga saham dipasar dipicu oleh tingginya minat investor terhadap permintaan

Berdasarkan uraian dimuka, maka Informasi akuntansi di dalam

prospektus yang akan dianalisis lebih lanjut pada penelitian ini adalah

likuiditas, financial leverage dan profitabilitas.

2.3.5.1Likuiditas

Aktiva likuid (liquid asset) adalah aktiva yang diperdagangkan pada pasar yang aktif dan dapat dengan segera untuk dikonversikan menjadi kas

pada harga pasar saat ini. Posisi likuiditas berhubungan dengan kemampuan

perusahaan untuk melunasi hutang jangka pendeknya. Likuiditas perusahaan

dapat di ukur melalui rasio keuangan seperti current ratio, quick ratio dan cash acid ratio (Brigham dan Houston. 2001). Penelitian ini mengukur likuiditas perusahaan dengan menggunakan current ratio, sebab current ratio sering sekali dijadikan sebagai ukuran likuiditas perusahaan.

Brigham dan Houston (2001) menyatakan rumus untuk menghitung

current ratio, yaitu :

s liabilitie Current

asset Current ratio

Current =

Semakin tinggi likuiditas suatu perusahaan maka semakin tinggi juga

kepastian perusahaan untuk membayar hutang jangka pendek, sehingga resiko

yang ditanggung pemegang saham akan semakin kecil. Tingginya likuiditas

return oleh karena itu current ratio berpengaruh positif terhadap initial return ( Ardiansyah, 2004)

2.3.5.2Financial leverage

Financial leverage menggambarkan tingkat resiko dari perusahaan yang diukur dengan membandingkan total kewajiban perusahaan dengan total

aktiva yang dimiliki perusahaan (Brigham dan Houston 2001). Financial leverage menunjukkan kemampuan perusahaan dalam membayar utangnya dengan asset yang dimilikinya. Para investor dalam melakukan keputusan

investasi tentu akan mempertimbangkan informasi financial leverage ratio agar modal yang diinvestasikannya mendapat deviden dan capital gain.

Brigham dan Houston (2001) menyatakan rumus untuk menghitung

financial leverage, yaitu :

equity Total

debt Total ratio

equity total to debt

Total =

Menurut Ardiansyah, (2004) Semakin tinggi tingkat leverage suatu perusahaan, semakin tinggi pula tingkat resiko yang dihadapi perusahaan yang

berarti semakin tinggi tingkat leverage perusahaan semakin tinggi pula faktor ketidakpastian perusahaan sehingga berpengaruh negatif terhadap initial return

2.3.5.3Profitabilitas

Profitabilitas merupakan informasi mengenai tingkat keuntungan yang

dicapai perusahaan (Brigham dan Houston, 2001). Informasi tingkat profitasbilitas mencerminkan kinerja perusahaan untuk menghasilkan laba,

peningkatan keuntungan perusahaan akan menarik investor untuk menanamkan

investasinya, sebab investor akan berharap untuk mendapatan gain dari

investasinya. Tingkat profitabilitas dapat di ukur dengan menggunakan return on asset (Ghozali, Mansur dan Mudrik 2002)

Profitabilitas di ukur dengan return on assets ratio (Brigham dan Houston, 2001)

% 100 × =

Asset Total

Tax After Income Net

ROA

Profitabilitas yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba di masa yang akan datang. Profitabilitas yang tinggi pada

suatu perusahaan akan mengurangi ketidakpastian investor ketika menanamkan

investasinya, tingginya tingkat profitabilitas suatu perusahaan akan

2.3.6Ekonomi Makro

Faktor ekonomimakro (macroeconomic’s) merupakan faktor yang

berada di luar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan atau

penurunan kinerja perusahaan baik secara langsung maupun tidak langsung.

Faktor makro terdiri dari makro ekonomi dan makro non ekonomi.

Menurut Samsul (2006) Faktor makro ekonomi yang secara langsung

dapat mempengaruhi kinerja saham maupun kinerja perusahaan yaitu :

1. Tingkat bunga umum domestik 2. Tingkat inflasi

3. Peraturan perpajakan

4. Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu 5. Kurs valuta asing

6. Tingkat bunga pinjaman luar negeri 7. Kondisi perekonomian internasional 8. Siklus ekonomi

9. Faham ekonomi 10.Peredaran uang

Dari banyak faktor makro ekonomi diatas, namun yang lazim digunakan

untuk memprediksi fluktuasi saham adalah variabel yang secara langsung

dikendalikan melalui kebijakan moneter dengan mekanisme transmisi melalui

pasar keuangan meliputi tingkat bunga, tingkat inflasi, dan kurs valuta asing

(Bank Indonesia, 2009)

Menurut Murni (2006). Fungsi bank sentral dalam ekonomi makro yaitu

agen pemerintah yang bertanggung jawab dan independen dalam pembentukan

Manurung (2009) menjelaskan tentang bank sentral yaitu ;

Lembaga keuangan yang paling penting dalam sistem keuangan adalah bank sentral, yaitu agen pemerintah yang bertanggung jawab dalam independen dalam pembentukan kebijakan moneter, kebijakan moneter bank sentral mencakup manajemen tingkat bunga dan jumlah uang beredar. Kebijakan moneter bank sentral mempengaruhi tingkat bunga, inflasi, nilai tukar mata uang, siklus bisnis, penggunaan tenaga kerja, stabilitas lembaga keuangan dan pertumbuhan ekonomi

Perubahan faktor makro ekonomi tidak akan dengan seketika

mempengaruhi kinerja perusahaan., tetapi secara berlahan dalam jangka

panjang. Sebaliknya, harga saham akan terpengaruh dengan seketika oleh

perubahan faktor makro ekonomi itu karena investor lebih cepat bereaksi.

Ketika perubahan faktor makro ekonomi itu terjadi, investor akan

mengkalkulasi dampaknya baik positif mapun negatif terhadap kinerja

perusahaan beberapa tahun kedepan, kemudian mengambil keputusan menjual

atau membeli saham bersangkutan. Oleh karena itu, harga saham lebih cepat

menyesuaikan diri daripada kinerja perusahaan terhadap perubahan variabel –

variabel makro ekonomi.

Faktor makro mempengaruhi kinerja perusahaan dan perubahan kinerja

perusahaan secara fundamental mempengaruhi harga saham di pasar, investor

fundamentalis akan memberi nilai saham sesuai dengan kinerja perusahaan

pada saat ini dan prospek kinerja di masa akan datang. Jika kinerjanya

harga saham akan menurun, jika salah satu variabel ekonomi makro berubah,

maka investor akan bereaksi positif atau negatif tergantung pada apakah

perubahan variabel makro itu bersifat positif dan negatif di mata investor.

Reaksi investor terhadap perubahan variabel ekonomi makro tidak sama, ada

yang memberikan reaksi positif dan reaksi negatif yang kesemuanya tergantung

pada kekuatan investor yang paling dominan.

2.3.6.1Suku bunga

Tingkat suku bunga adalah salah satu instrumen kebijakan moneter

yang di keluarkan oleh bank sentral. Tingkat suku bunga yang dikeluarkan oleh

bank sentral berbeda dengan tingkat bunga pasar utang seperti bunga pinjaman,

bunga obligasi kupon dan obligasi tanpa kupon.

Instrumen pasar utang dibagi menjadi empat jenis, yaitu pinjaman dengan pembayaran tetap, obligasi kupon, dan obligasi tanpa kupon atau obligasi diskonto. Keempat instrumen pasar utang ini dapat digunakan untuk mengukur tingkat bunga, Tingkat bunga pasar utang berbeda dengan tingkat bunga bank sentral karena tingkat bunga bank sentral merupakan salah satu instrumen kebijakan moneter, tetapi tingkat bunga bank sentral terintegrasi dengan tingkat bunga pasar utang. (Manurung 2009)

Tingkat bunga SBI akan berpengaruh negatif dan positif, penurunan

tingkat bunga pinjaman atau tingkat bunga deposito akan menaikkan harga

saham di pasar dan laba bersih per saham, sehingga mendorong harga saham

investasinya dari perbankan ke pasar modal. Investor akan memborong saham

sehingga harga saham terdorong naik akibat meningkatkan permintaan saham.

Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap

setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan

laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga

menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Di sisi

lain, naiknya suku bunga deposito akan mendorong investor untuk menjual

saham dan kemudian menabung hasil penjulan itu dalam deposito. Penjualan

saham secara besar-besaran akan menjatuhkan harga saham di pasar. Oleh

karena itu, kenaikan suku bunga pinjaman atau suku bunga deposito akan

mengakibatkan turunnya harga saham sehingga suku bunga berpengaruh

negatif terhadap initial return. (Samsul, 2006),

2.3.6.2Inflasi

Inflasi (inflation) merupakan kejadian ekonomi yang sering terjadi meskipun kita tidak pernah menghendaki, inflasi ada dimana saja dan selalu

merupakan fenomena moneter yang mencerminkan adanya pertumbuhan

moneter yang berlebihan dan tidak stabil (Dornbusch dan Fischer 2001) Inflasi

dapat didefenisikan sebagai suatu proses kenaikan harga-harga yang berlaku

Menurut Samuelson, Paul, Nordhaus dan William (2001) menyatakan

bahwa sebelum inflasi, bila ke pasar membawa uang sesaku dapat digunakan

untuk membeli barang sekeranjang, disaat terjadi hyper inflation untuk

membeli barang sesaku memerlukan uang sekeranjang.

Untuk mengukur inflasi perlu mengetahui indeks harga konsumen

(Consumer Price Index), IHK adalah angka indeks yang menunjukkan tingkat harga barang dan jasa yang harus dibeli konsumen dalam satu periode tertentu.

Angka IHK diperoleh dengan menghitung harga-harga barang dan jasa utama

yang dikonsumsi masyarakat dalam satu periode tertentu. Masing – masing

harga barang dan jasa tersebut diberi bobot (weigthed) berdasarkan tingkat keutamaanya, barang dan jasa yang paling dianggap paling penting biberi

bobot yang paling besar.

Berikut dijelaskan rumus untuk menghitung tingkat inflasi (Rahardja

dan Manurung, 2001),

% 100 ) (

1 1 ×

− =

− −

IHK IHK IHK Inflasi

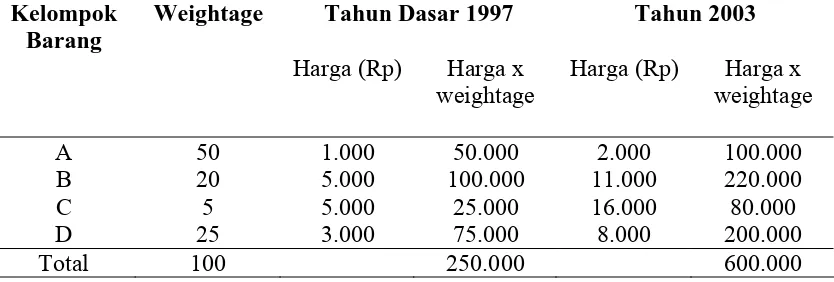

Tabel 2.1 Cara Menghitung Indeks Harga Konsumen

Tahun Dasar 1997 Tahun 2003 Kelompok

Barang

Weightage

Harga (Rp) Harga x weightage

Harga (Rp) Harga x weightage

A 50 1.000 50.000 2.000 100.000

B 20 5.000 100.000 11.000 220.000

C 5 5.000 25.000 16.000 80.000

D 25 3.000 75.000 8.000 200.000

Total 100 250.000 600.000

Tahun 2003 dapat dihitung, yaitu :

240 100 000 . 250 000 . 600

2003= × =

IH

IHK pada tahun dasar (1997) adalah 100, dengan demikian di antara

tahun, 1997 dan 2003 harga telah meningkat menjadi 240 % atau 2,4 kali lipat

dari harga asal.

Menentukan tingkat inflasi tahun 2003, harus diketahui terlebih dahulu

IHK tahun 2002, dimisalkan IHK tahun 2002 sebesar 231, dengan demikian

tingkat inflasi tahun 2003 sebagai berikut :

% 9 , 3 100 231 231 240

2003 × =

− = Inflasi

Berdasarkan contoh perhitungan di atas tingkat infasi 3,9 % dapat

dikatakan inflasi moderat (Moderat Inflation) laju inflasinya antara 4 – 10 %

(Murni, 2006) ;

Inflasi dapat berpengaruh positif maupun negatif tergantung pada

keseluruhan, yaitu dapat membuat banyak perusahaan akan mengalami

kebangkrutan, jadi dapat disimpulkan bahwa inflasi yang tinggi akan

menjatuhkan harga saham di pasar, inflasi yang rendah akan berakibat

pertumbuhan ekonomi akan menjadi sangat lamban, dan pada akhirnya harga

saham juga akan bergerak lamban.

Kenaikan laju inflasi yang tidak terantisipasi tersebut akan

meningkatkan harga barang dan jasa, sehingga konsumsi akan menurun, selain

itu kenaikan harga faktor produksi juga akan meningkatkan biaya modal

perusahaan, sehingga laju inflasi yang tidak terkendali akan menurunkan nilai

dari perusahaan termasuk laba perusahaan. Turunnya laba perusahaan akan

menurunkan minat investor untuk membeli saham pada saat IPO. Oleh karena

itu kenaikan inflasi akan menurunkan harga saham sehingga berpengaruh

negatif terhadap initial return (Samsul, 2006),

2.3.6.3Kurs valuta asing (foreign exchange rate)

Amerika serikat pada tahun 1998 telah merajai ekonomi dunia, dengan

jumlah penduduk sekita 280 juta jiwa yang rata-rata berkualitas telah

membawa negara ini menguasai pendapatan dunia (gross national product)

sebasar US$ 7.783 milliar atau 26 % dari GNP dunia tahun 1998, dan pada

tahun tersebut memiliki pendapatan perkapita sebesar US$ 29.240. Dari 60%

dananya di pasar modal dalam negeri dan 30% sisanya menginvestasikannya di

pasar modal negara lain. Pembuktian Amerika Serikat telah menguasai pasar

modal luar negeri terlihat pada nilai kapitalisasi pasar (market capitalization)

jumlah agregat nilai kapitalisasi pasar dari seluruh emiten yang tercatat di bursa

efek.

Nilai kapitalisasi pasar dari seluruh bursa efek di dunia (59 negara)

pada akhir 2000 adalah US$ 33.5 triliun dan 69% dari jumlah tersebut di kuasai

[image:48.612.142.530.366.439.2]oleh Amerika Serikat.

Tabel 2.2 Nilai Kapitalisasi Pasar per Desember 2000 (US$ milliar) Negara Kapitalisasi Pasar % dari Total Kapitalisasi

Pasar

Amerika Serikat 16.431 49 %

Jepang 4.087 12 %

Inggris 2.276 8 %

Sumber : Bodie et al, Investments (2002; 850), setelah diolah

Dengan nilai kapitalisasi yang sangat besar sangat memungkinkan kurs

mata uang US$ sebagai standar nilai tukar mata uang domestik yaitu Rupiah.

Nilai tukar Rupiah cenderungan sangat dipengaruhi oleh mata uang US$

penyebabnya adalah investor pasar modal di indonesia kebanyakan berasal dari

Amerika Serikat yang memakai mata uang US$. Semakin banyak investor

Amerika Serikat menginvestasikan modalnya ke pasar modal dalam negeri

akan meningkatkan permintaan valuta asing, sehingga harga US$ akan

menginvestasikan modalnya ke pasar modal dalam negeri berakibat penurunan

permintaan valuta asing, sehingga harga US$ akan menurun terhadap Rupiah

Kurs valuta asing (foreign exchange rate) adalah instrumen kebijakan moneter yang ditetapkan oleh bank sentral.

Menurut Murni, (2006) ;

Kurs valuta asing didefenisikan sebagai jumlah uang domestik yang dibutuhkan untuk memperoleh satu unit mata uang asing. Misalnya 1 US$ = Rp. 9.600 (artinya harga 1 US$ sama dengan Rp. 9.600). harga tersebut menggambarkan berapa banyak suatu mata uang harus dipertukarkan untuk memperoleh satu unit mata uang lain disebut dengan nilai tukar (exchange rate) atau kurs valuta asing

Perubahan satu variabel makro ekonomi memiliki dampak negatif

terhadap saham. Kenaikan US$ yang tajam terhadap Rupiah akan berdampak

negatif terhadap emiten yang memiliki utang dalam dolar sementara produk

emiten tersebut dijual secara lokal. Harga saham emiten yang terkena dampak

negatif akan mengalami penurunan, sehingga suku bunga berpengaruh negatif

terhadap initial return (Samsul, 2006).

Kenaikan dan penurunan yang tajam pada nilai tukar US$ akan

berpengaruh negatif terhadap saham, investor akan beralih menginvestasikan

modalnya dari pasar modal keperbankan dikarenakan lebih menguntungkan,

investor akan membeli US $ ketika harganya turun dan menjual US$ ketika

Investor dalam bertransaksi mata uang asing harus mengetahui nilai

kurs yang digunakan. Nilai kurs terbagi dua, yaitu (1) kurs jual dan (2) kurs

beli, yang dimaksud dengan kurs jual adalah harga jual valuta asing oleh bank

dan money changer, sedangkan kurs beli adalah kurs yang diberlakukan bank apabila bank membeli valuta asing. (e-dukasi, 2009)

Contoh pada Tabel 2.3 untuk mengetahui nilai kurs jual dan kurs beli,

[image:50.612.177.486.337.378.2]yaitu :

Tabel 2.3 Daftar Nilai Tukar Mata Uang US$ terhadap Rupiah Mata Uang Kurs Jual Kurs Beli

US Dollar 9.500 9.455

Sumber : www.e-dukasi.net

Dari contoh di atas ketika investor mau membeli dollar dengan

memakai kurs jual yaitu sebesar 9.500, disebabkan kurs jual adalah jumlah kurs

dimana bank bersedia untuk menjualnya, sebaliknya kurs beli adalah dimana

bank bersedia membeli dollar yang investor punya. Pada penelitian ini ketika

investor membeli mata uang asing ke bank dan money changer memakai kurs jual.

2.4Review Penelitian Terdahulu

Peneltian Sulistio (2005) menguji pengaruh informasi akuntansi dan

penelitian berjumlah 44 dari non keuangan yang terdaftar di BEJ dan

melaksanakan IPO di antara tahun 1998 – 2003. Variabel independen dalam

penelitian adalah informasi akuntansi yaitu ukuran perusahaan, EPS, PER, dan

tingkat leverage serta informasi non akuntansi terdiri dari persentase pemegang saham lama, reputasi auditor dan reputasi underwriter. hasil penelitian menunjukkan bahwa informasi akuntansi tingkat leverage dan informasi non akuntansi yaitu persentase pemegang saham lama mempengaruhi initial return

secara statistik signifikan secara simultan dan parsial.

Setianigrum (2005) meneliti pengaruh informasi prospektus terhadap

initial return pada penawaran saham perdana di BEJ, objek pada penelitian ini adalah bank – bank umum yang terdaftar di BEJ, periode penelitian tahun

1996 – 2003. variabel independen dalam penelitian adalah informasi akuntansi

meliputi ROA, dan financial leverage serta informasi non akuntansi meliputi persentase penawaran saham yang ditawarkan, umur perusahaan, reputasi

auditor, dan reputasi penjamin emisi. Hasil penelitian menunjukkan dalam

informasi akuntansi yaitu return on assets (ROA) dan total debt to equity

berpengaruh signifikan terhadap initial return pada penawaran saham perdana di BEJ sedangkan dalam informasi non akuntansi yaitu reputasi auditor dan

reputasi penjamin emisi (underwriter) berpengaruh secara signifikan terhadap

Penelitian Hardi (2005) pengaruh ekonomi makro terhadap penetapan

harga saham perdana di BEJ, Variabel ekonomi makro pada penelitian ini

meliputi tingkat suku bunga, inflasi dan nilai tukar $ US, adapun data periode

penelitian tahun 1996 - 2001, lokasi penelitian PT. Bursa Efek Jakarta dengan

sampel seluruh perusahaan yang melakukan penawaran saham perdana di BEJ.

Hasil penelitian menjelaskan pada tahun 1996 variabel ekonomi makro yaitu

suku bunga, inflasi, dan nilai tukar US$ berpengaruh signifikan terhadap

penetapan harga saham perdana secara parsial dan simultan, hasil penelitian

tahun 1997 tidak ada pengaruh signifikan suku bunga, inflasi, dan nilai tukar

US$ terhadap penetapan harga saham perdana secara parsial dan simultan.

Hasil penelitian pada tahun 1998 variabel ekonomi makro yaitu suku bunga,

inflasi, dan nilai tukar US$ hanya berpengaruh secara simultan terhadap

penetapan harga saham perdana. Hasil penelitian tahun 1999 variabel ekonomi

makro yaitu suku bunga, inflasi, dan nilai tukar US$ berpengaruh signifikan

terhadap penetapan harga secara simultan, tetapi hany suku bunga berpengaruh

terhadap penetapan harga saham perdana secara parsial. Hasil penelitian pada

tahun 2000 menunjukkan variabel ekonomi makro yaitu suku bunga, inflasi,

dan nilai tukar US$ tidak berpengaruh signifikan terhadap penetapan harga

secara parsial dan simultan. Hasil penelitian tahun 2001 variabel ekonomi

penetapan harga hanya secara simultan tetapi secara tidak ada pengaruh secara

parsial.

Berdasarkan penelitian dimuka dapat dijelaskan lebih lanjut dengan

[image:53.612.110.547.249.713.2]menggunakan matrik pada Tabel 2.4

Tabel 2.4 Review Peneliti Terdahulu

Nama Judul Variabel Kesimpulan

Helen Sulistio 2005

Pengaruh Informasi

akuntansi dan non akuntansi terhadap initial return di Bursa Efeke Jakarta tahun 1998 - 2003

Variabel dependen yaitu initial return, informasi akuntansi meliputi ukuran perusahaan, EPS, PER, Leverage, Informasi nin akuntansi yaitu persentase pemegang saham lama, Reputasi auditor, reputasi underwriter,

pengaruh industri,

Tingkat leverage berpengaruh negatif signifikan terhadap initial return dan persentase pemegang saham lama berpengaruh positif signifikan terhadap initial return pada penawaran saham perdana secara parsial

Tia Setianingrum 2005 Pengaruh informasi prospektus terhadap initial return pada penawaran saham perdana di BEJ tahun 1996 - 2003

Variabel dependen yaitu initial return, varaibel independen meliputi informasi akuntansi yaitu ROA, Leverage. Sedangkan

variable non akuntansi yaitu persentase penawaran saham yang ditawarkan, umur perusahan, reputasi audior, reputasi penjamin emisi.

Hasil pengujian hipotesis Pertama ROA berpengaruh signifikan positif dan debt to equity berpengaruh signifikan negatif terhadap initial return secara parsial. Hasil pengujian Hipotesis kedua reputasi auditor dan reputasi underwriter berpengaruh signifikan positif terhadap initial return Hasil hipotesis ketiga ROA, debt to equity , Reputasi auditor, reputasi underwriter berpengaruh siginifikan positif terhadap initial return secara parsial,

Hasfin Hardi 2005 Analisis dan Pengaruh Variabel Ekonomi Makro Terhadap Penetapan Harga Saham Perdana Di Bursa Efek Jakarta tahun 1996 - 2001

Variabel dependen initial return, variabel independen yaitu suku bunga, inflasi, nilai tukar US$

dan nilai tukar US$ berpengaruh negatif terhadap penetapan harga perdana.

H1

H7

H2

H3

H4

H5

H6

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1Kerangka Konsep

Gambar 3.1 Kerangka Konseptual

Brigam dan Houston (2001) aktiva likuid (liquid assets) adalah aktiva yang dipedagangkan pada pasar yang aktif dan oleh karena itu dapat dengan

segera dikonversikan menjadi kas pada harga pasar saat ini. Current ratio dapat Informasi Akuntansi :

Ekonomi Makro :

Y

Initial Return Current Ratio (X1)

Financial Leverage(X2)

ROA (X3)

Suku Bunga (X4)

Inflasi (X5)

memprediksi kemampuan untuk memenuhi kewajiban perusahaan jangka

pendek, apabila persentase current ratio perusahaan besar maka tingkat kegagalan bayar kewajiban jangka pendek relatif kecil. Maka resiko investasi

pemegang saham semakin kecil sehingga current ratio berpengaruh positif terhadap initial return (Ardiansyah, 2004)

Financial leverage menunjukkan kemampuan perusahaan dalam membayar hutang dengan equity yang dimilikinya. Semakin besar tingkat

leverage perusahaan maka semakin tinggi pula tingkat resiko perusahaan, karena tingginya leverage mencerminkan resiko gagal bayar atas pengembalian pinjaman. Li, Jian, Lu dan Jian. (2005) menemukan bahwa resiko delisting

perusahaan berhubungan positif dengan financial leverage dan berhubungan negatif dengan biaya riset dan pegembangan serta gross margin perusahaan. Oleh karena itu financial leverage berpengaruh negatif terhadap initial return

(Ardiansyah, 2004).

Return on assets (ROA) menjelaskan seberapa efektif perusahaan beroperasi sehingga menghasilkan keuntungan pada perusahaan. Semakin tinggi

profitabilitas perusahaan semakin tinggi pula tingkat kepercayaan investor untuk

menanamkan modalnya kepada perusahaan. Profitabilitas yang tinggi pada suatu

perusahaan akan mengurangi keridakpastian bagi investor sehingga menurunkan

undeprcing. Oleh karena itu ROA berpengaruh positif terhadap initial return

Kenaikan suku bunga dan akan menambah beban perusahaan, sehingga

menurunkan laba bersih perusahaan. Penurunan laba bersih perusahaan akan

mengakibatkan investor akan mengalihkan investasinya dari pasar modal

keperbankan, dengan cara investor akan membeli surat deposito dengan bunga

yang lebih tinggi. Sehingga suku bunga berpengaruh negatif terhadap initial return.

Kenaikan laju inflasi yang tidak terantisipasi tersebut akan menaikkan

harga barang dan jasa, sehingga konsumsi akan barang dan jasa akan menurun,

pada perusahaan akan menaikkan harga faktor produksi juga akan menaikkan

biaya modal perusahaan. Kenaikkan laju inflasi tidak terantisipasi tersebut akan

menurunkan harga saham, sehingga inflasi berpengaruh negatif terhadap initial return (Samsul, 2006).

Kenaikan kurs US$ yang tajam terhadap Rupiah akan berdampak negatif

terhadap emiten yang memiliki utang dalam bentuk US$ sementara produk

emiten tersebut di jual secara lokal, menyebabkan laba akan turun dan juga harga

saham mengalami penurunan (Samsul, 2006) penurunan dan kenaikan kurs US$

akan mendorong investor mengalihkan investasi dari pasar modal ke perbankan

dengan membeli dan menjual mata uang US$. Sehingga kurs US$ berpengaruh

3.2Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas perumusan masalah yang

telah ditetapkan, yang akan dibuktikan melalui penelitian empiris, untuk itu

penulis menetapkan hipotesis sebagai berikut ;

H1 : Informasi akuntansi yang diproksikan sebagai current ratio berpengaruh

signifikan positif terhadap Initial Return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

H2 : Informasi akuntansi yang diproksikan sebagai financial leverage

berpengaruh signifikan negatif terhadap Initial Return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

H3 : Informasi akuntansi yang diproksikan sebagai ROA berpengaruh

signifikan positif terhadap Initial Return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

H4 : Ekonomi makro yang diproksikan sebagai suku bunga berpengaruh

signifikan negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

H5 : Ekonomi makro yang diproksikan sebagai tingkat inflasi berpengaruh

H6 : Ekonomi makro yang diproksikan sebagai nilai tukar US$ berpengaruh

signifikan negatif terhadap initial return pada saat penawaran saham perdana pada perusahaan non manufaktur di BEI.

H7 : Informasi akuntansi dan ekonomi makro berpengaruh signifikan terhadap

BAB IV

METODE PENELITIAN

4.1Jenis Penelitian

Pada umumnya penelitian di bagi menjadi tiga klasifikasi yaitu (1)

Penelitian eksplorasi (Exploratory research) (2) Penelitian Deskriptif

(Descriptive research) (3) Penelitian sebab-akibat (Causal research). Klasifikasi penelitian ini didasarkan pada pendekatan penelitian sebab – akibat yaitu proses

pengambilan kesimpulan dengan menggunakan fakta atau data empiris

(empiricist) untuk menguji hipotesis yang telah dibangun dengan menggunakan struktur teori . penelitian dengan menggunakan pendekatan sebab – akibat

bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan

fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian

ini adalah mengidentifikasi hubungan sebab akibat antara berbagai variabel

(Erlina, 2008).

Pengujian hipotesis penelitian dengan paradigma kuantitatif disebut juga

dengan paradigma empiris. Paradigma kuantitatif menekankan pada pengujian

teori melalui pengukuran variabel penelitian dengan angka dan melakukan

4.2Lokasi Penelitian / Ruang Lingkup Penelitian

Objek penelitian ini adalah perusahaan – perusahaan non manufaktur

melakukan penawaran umum saham perdana tahun 2004 – 2008 di Bursa Efek

Indonesia (BEI), waktu penelitian dimulai pada bulan Agustus 2009 di BEI.

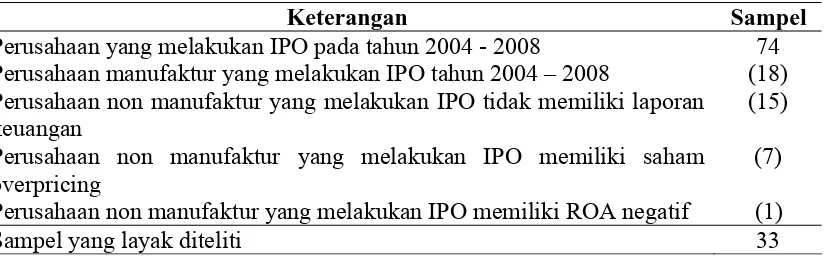

4.3Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh perusahaan non manufaktur

yang melakukan penawaran saham perdana (IPO) pada tahun 2004 – 2008 yang

diperoleh dari Indonesia Stock Exchnge di BEI. Teknik pengambilan sampel yaitu melalui uji kriteria sample (purposive sampling).

Adapun kriteria pemilihan sampel yang digunakan dalam penelitian ini,

sebagai berikut :

1. Memiliki harga saham perdana (IPO price) pada perusahaan non manufaktur yang melakukan penaw