PERSEPSI KEMUDAHAN PENGGUNAAN, PERSEPSI

KREDIBILITAS, DAN PERSEPSI HARGA PADA NIAT

NASABAH MENGGUNAKAN LAYANAN

MOBILE BANKING

DI BANK SYARIAH MANDIRI SURABAYA

DIAJUKAN UNTUK MEMENUHI SEBAGIANPERSYARATAN

DALAM MEMPEROLEH GELAR SARJANA EKONOMI

ISLAM

DEPARTEMEN EKONOMI SYARIAH

PROGRAM STUDI EKONOMI ISLAM

DIAJUKAN OLEH

REZA RAMADHAN

NIM: 041014099

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS AIRLANGGA

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillahi Robbil Alamin, segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayah-Nya kepada penulis

sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Skripsi yang berjudul “PERSEPSI KEMUDAHAN PENGGUNAAN, PERSEPSI KREDIBILITAS, DAN PERSEPSI HARGA PADA NIAT NASABAH MENGGUNAKAN LAYANAN MOBILE BANKING DI BANK SYARIAH MANDIRI SURABAYA”, ini diajukan untuk memenuhi sebagian persyaratan akademik dalam memperoleh gelar Sarjana (S1) Ekonomi program

studi Ekonomi Islam di Fakultas Ekonomi dan Bisnis Universitas Airlangga

Surabaya.

Dengan ridha Allah, saya persembahkan sebuah karya kecil ini kepada

Ayahanda Heru Cahyono dan Ibunda tercinta Tiluk Herawati. Ayah, ibu terima

kasih selama ini tiada henti telah memberikan bantuan moril maupun materil,

nasehat, semangat, Cinta dan kasih sayang serta doa yang tulus kepada penulis

agar bisa menjadi orang yang sukes dan membanggakan keluarga. Adapun

bimbingan, motivasi maupun masukan positif dari berbagai pihak turut mengisi

kelancaran dalam proses penyelesaian skripsi ini dapat terselesaikan dengan baik.

Oleh karenanya ucapan terima kasih yang tak terhingga penulis sampaikan

kepada :

1. Prof. Dr. Dian Agustia, S.E.,M.Si.,Ak. Selaku Dekan Fakultas Ekonomi

2. Prof. DR. H. Muslich Anshori , S.E, M.Si, Ak. Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Airlangga Tahun 2011-2015

3. Dr. Raditya Sukmana, S.E., M.A. selaku Ketua Departemen Ekonomi

Syariah

4. Noven Suprayogi, S.E., M.Si., Ak. Selaku Ketua Program Studi S1

Ekonomi Islam

5. Dr. Sri Herianingrum, S.E, M.Si dan Meri Indri Hapsari, SE., M.Si selaku

dosen pembimbing yang telah meluangkan waktunya memberikan

kesempatan, masukan dan bimbingannya untuk terselesaikannya

penyusunan skripsi ini.

6. Dr. Sri Herianingrum, S.E, M.Si, Sunan Fanani, S.Ag., M.Pd.I, dan Dr. H.

Ari Prasetyo, SE.,M.Si selaku dosen penguji saat seminar proposal.

Nasehat, kritik dan sarannya sangat bermanfaat.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Airlangga,

khususnya dosen Departemen Ekonomi Syariah yang telah memberikan

ilmu yang sangat bermanfaat.

8. Heru Cahyono dan Tiluk Herawati, SH selaku orang tua saya yang

tercinta yang selalu saya banggakan. Terima kasih kepada beliau yang

selalu memberikan doa, kasih sayang serta dukungan yang tidak ada

hentinya. Saya tidak akan mampu membalas jasa kalian, semoga Allah

SWT membalas semua jasa dan budi baik yang kalian berikan.

9. Saudara kandung saya, kakak Rizki Muhtadin yang selalu memberi saran,

10. Teman-teman Ekis 2010 terdekat semasa kuliah Wildan, Yayak, Deri,

Boling, Gian, Dibi, Gonid, Imam, Jeffry, Prika, Irul, Sohi, Yuan, Zaim,

Bayu, Dennis, Tegar dan masih banyak lagi teman-teman yang tidak dapat

penulis sebut satu persatu. Terima kasih karena kaliah telah memberikan

keceriaan masa kuliah.

11. Teman-teman terdekat SMA Aga, Aji, Cepot, Bombom, Fierda, Edo,

Boim, Fifin, Adhan, Agos dan teman-teman yang tidak dapat penulis sebut

satu persatu. Terima kasih telah menghibur dikala susah dan senang.

12. Teman-teman Heaven Syifa, Imas, Gombloh, Agos, Adhan, Agos, Dion,

Aria, Aswin, Dikri, Mbek, Kompreng, Tegar, Wildan, dan Yayak. Terima

kasih telah memberikan canda dan tawa.

13. Terima kasih kepada Astria Primadhani yang selama ini menemani dalam

keadaan sedih, senang, dan memberikan semangat serta keceriaan kepada

penulis.

14. Teman-teman pejuang skripsi Mas Cebok, Mas Kutrik, Mas Kumis, Deri,

Cuiy yang pantang menyerah mencari TTD demi wisuda September.

15. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini

yang tidak dapat penulis sebutkan satu persatu. Terimakasih atas bantuan

yang telah diberikan. Semoga Allah SWT senantiasa memberi rahmat dan

berkah kepada kita semua.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna.

Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun

berharap agar skripsi ini dapat memberikan manfaat bagi penulis serta pihak lain

yang membutuhkannya.

Wassalamu‟alaikum Wr. Wb.

Surabaya, ………… 2016

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS AIRLANGGA

PROGRAM STUDI : EKONOMI ISLAM DAFTAR No. : ...

ABSTRAK

SKRIPSI SARJANA EKONOMI ISLAM

NAMA : REZA RAMADHAN

NIM : 041014099

TAHUN PENYUSUNAN : 2016

JUDUL:

Persepsi Kemudahan Penggunaan, Persepsi Kredibilitas, dan Persepsi Harga pada Niat Nabasah Menggunakan Layanan Mobile Banking.

ISI:

Penelitian ini bertujuan untuk mengetahui pengaruh Persepsi Kemudahan Penggunaan, Persepsi Kredibilitas, dan Persepsi Harga pada Niat Nabasah Menggunakan Layanan Mobile Banking.

Penelitian ini menggunakan Theory Acceptance Model dengan pendekatan kuantitatif,dengan menggunakan analisis regresi linear berganda. Sumber data dalam penelitian ini menggunakan data primer yaitu kuesioner. Karakteristik populasi dalam penelitian ini adalah nasabah Bank Syariah Mandiri yang belum menggunakan mobile banking. Jumlah sampel pada penelitian ini sebanyak 100 responden. Teknik pengambilan sampel yang digunakan adalah nonprobability sampling dengan menggunakan purposive sampling dan aksidental sampling.

Berdasarkan hasil penelitian menunjukkan bahwa Persepsi Kemudahan Penggunaan, Persepsi Kredibiliti dan Persepsi Harga berpengaruh secara signifikan terhadap niat menggunakan layanan mobile banking Bank Syariah Mandiri Surabaya.

Saran bagi Bank Syariah Mandiri diharapkan untuk lebih meningkatkan sistem kredibilitas untuk mencegah terjadinya tindak kejahatan melalui layanan mobile banking, sehingga nasabah akan merasa aman dalam bertransaksi serta privasi data nasabah terjaga dan diharapkan unutk memberikan harga yang sesuai dengan layanan yang diberikan.

Saran bagi penelitian selanjutnya diharapkan untuk melakukan pengujian pada teknologi informasi lainnya dengan mengembangkan teori penerimaan teknologi dan menambahkan dalam perspektif syariah.

MINISTRY OF EDUCATION AND CULTURE

FACULTY OF ECONOMICS AND BUSINESS AIRLANGGA UNIVERSITY

STUDY :ISLAMIC ECONOMICS LIST No. : ...

ABSTRACT

THESIS OF ISLAMIC ECONOMICS BACHELOR

NAME : REZA RAMADHAN

NIM : 041014099

YEARS OF PREPARATION : 2016

TITLE:

Perceived Easy of Use, Perceived Credibility, and Perceived Price in Accordance Intention to Use Mobile Banking in Bank Syariah Mandiri Surabaya.

CONTENT:

This study aims to discover the impact of Perceived Easy of Use, Perceived Credibility, and Perceived Price in Accordance Intention to Use Mobile Banking in Bank Syariah Mandiri Surabaya.

This study uses the Theory Acceptance Model with quantitative approach using the Regression Linear Multivarite. The data source of this study uses primary data from questionnaire. The population characteristic in this study is the Client of Sharia Mandiri Bank that are not using Mobile Banking feature. The sample collected in this study reached 100 respondents. The sample collecting technique used is Nonprobability Sampling and accidental sampling.

The result of the study shows that Perceived Ease of Use, Peceived Credibility, and Perceived Price in accordance significantly impacting towards the Intention to Use mobile banking of Bank Syariah Mandiri Surabaya.

Suggestion towards Bank Syariah Mandiri to upgrade the credibility to prevent the occurrance of crime trough the mobile banking feature so that the clients will feel safe in using transactions thus their privacy as well and to give the appropiate price towards the feature they provide.

Suggestion towards the next study to conduct the research in different areas of Banking feature in developing the theory of technology acceptance whie adding the Islamic Economical Law prespective.

:

.

:

. . .

. .

.

.

.

.

PEDOMAN TRANSLITERASI ARAB-LATIN

Pedoman transliterasi yang digunakan adalah Sistem Transliterasi

Arab-Latin. Berdasarkan SKB Menteri Agama dan Menteri P&K RI no. 158/1987 dan

No. 0543 b/U/1987 tertanggal 22 Januari 1988.

1. Konsonan Tunggal

No. Arab Latin Keterangan

1 - Tidak dilambangkan

2 B

-3 T -

4 ṡ s (dengan titik di atasnya)

5 J -

6 ḥ h (dengan titik di bawahnya)

7 Kh -

8 D -

9 Ż z (dengan titik di atasnya)

10 R -

11 Z -

12 S -

13 Sy -

14 ṡ s (dengan titik di atasnya)

15 ḍ d (dengan titik di bawahnya)

2. Konsonan Rangkap

Konsonan rangkap, termasuk tanda syiddah ( ) ditulis rangkap.

Contoh: ditulis innahu

3. Tā’marbūtah di akhir kata

3.1. Bila dimatikan ditulis h, kecuali untuk kata-kata Arab yang sudah terserap

menjadi bahasa Indonesia, seperti salat, zakat, dan sebagainya.

Contoh: ditulis jamā‟ah

3.2. Bila dihidupkan ditulis t

Contoh: ditulis maktabatu‟l-jāmi‟ah

17 ẓ z (dengan titik di bawahnya)

18 ‟ koma terbalik terletak di atas

19 g -

20 f -

21 q -

22 k -

23 l -

24 m -

25 n -

26 w -

27 / h -

28 „ apostrof

4. Vokal Panjang

Fathah (baris di atas) di tulis ā, kasrah (baris di bawah) di tulis ī, serta

dammah (baris di depan) ditulis dengan ū. Misalnya; ditulis an-nās.

5. Vokal pendek yang berurutan dipisahkan dengan tanda pisah (-)

ditulis syai-in qadīr

6. Kata Sandang Alif+Lam

Bila Alif + lam diikuti oleh huruf-huruf qamariyah, yang terkumpul dalam

kata (alif, b, g, y, h, j, k, w, kh, f, ‟, q, m, t) ditulis ditulis al. Sedangkan, bila

diikuti oleh huruf syamsiyah (huruf hijaiyah selain huruf qamariyah), huruf

lam diganti denganhuruf yang mengikutinya.

7. Kata dalam Rangkaian Frasa atau Kalimat, misalnya:

Penghubung antar kata menggunakan tanda petik (‟), sedangkan penghubung

dalam satu kata menggunakan tanda pisah (-).

DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan ... ii

Halaman Pernyataan Orisinalitas Skripsi ... iii

Declaration ... iv

Kata Pengantar ... v

Abstrak ... ix

Abstract ... x

... xi

PEDOMAN TRANSLITERASI BAHASA ARAB ... xii

DAFTAR ISI ... xv

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Sistematika Skripsi ... 8

BAB 2 TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Konsep Pemasaran ... 10

2.1.1.1 Pemasaran Menurut Islam ... 10

2.1.2 Pengertian Jasa ... 15

2.1.2.1 Karakteristik Jasa ... 16

2.1.3 Kualitas Jasa dan Pengukurannya ... 18

2.1.3.1 Kualitas Jasa dalam Perspektif Syariah dan Pengukurannya ... 20

2.1.4 Mobile Banking ... 26

2.1.5 Perilaku Konsumen ... 27

2.1.5.1 Perilaku Konsumen dalam Perspektif Islam ... 28

2.1.6 Theory Of Planned Behavior (TPB) ... 31

2.1.7 Thechnology Acceptance Model (TAM) Luarn ... 32

2.1.7.1 Persepsi Kemudahan Penggunaan (Perceived Ease of Use) ... 33

2.1.7.2 Persepsi Kredibilitas (Perceived Credibility) ... 34

2.1.7.3 Persepsi Harga (Perceived Price) ... 37

2.1.7.4 Niat Menggunakan (Behavioral Intention To Use)... 39

2.2. Hubungan antar Variabel ... 40

2.2.1 Pengaruh Persepsi Kemudahan Penggunaan Terhadap Niat Menggunakan Layanan Mobile Banking ... .40

2.2.3 Pengaruh Persepsi Harga Terhadap Niat Menggunakan Layanan Mobile

Banking………..……….42

2.3 Penelitian Sebelumnya ... 44

2.4 Hipotesis Penelitian ... 47

2.5 Model Analisis ... 47

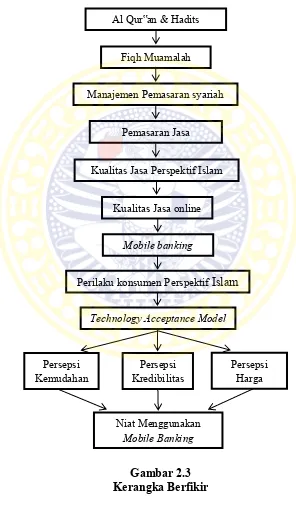

2.6 Kerangka Berfikir ... 49

BAB 3 METODE PENELITIAN ... 51

3.1 Pendekatan Penelitian ... 51

3.2 Identifikasi Variabel ... 51

3.3 Definisi Operasional ... 52

3.4 Sumber Data ... 55

3.5 Teknik Sampling ... 55

3.5.1 Populasi dan Sampel ... 55

3.5.2 Teknik Pengambilan Sampel ... 56

3.6 Proses Pengolahan Data ... 56

3.7 Analisa Data ... 57

3.7.1 Uji Validitas dan Reliabilitas ... 57

3.8 Teknik Analisis ... 58

3.8.1 Uji Asumsi Klasik ... 59

3.8.2 Uji Normalitas ... 60

3.8.3 Pengujian Hipotesis ... 61

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1 Gambaran Umum Banki Syariah Mandiri ... 63

4.1.1 Sejarah Bank Syariah Mandiri ... 63

4.1.2 Visi dan Misi Bank Syariah Mandiri ... 65

4.1.3 Arti Logo Bank Syariah ... 66

4.1.4 Budaya Perusahaan ... 67

4.1.5 Profil Bank Syariah Mandiri ... 67

4.1.6 Struktur Organisasi Bank Syariah Mandiri Cabang Dharmahusada ... 68

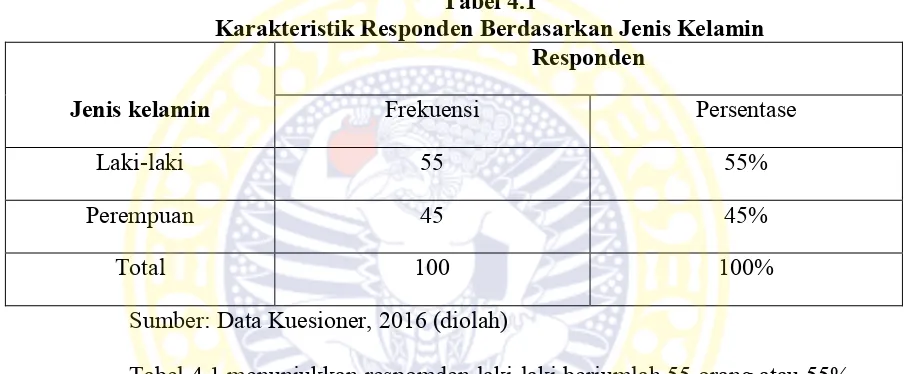

4.2 Karakteristik Responden ... 69

4.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 69

4.2.2 Karakteristik Responden Berdasarjan Usia... 69

4.2.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan... 70

4.2.4 Karakteristik Responden Berdasarkan Penghasilan ... 71

4.2.5 Karakteristik Responden Berdasarkan Pekerjaan ... 72

4.2.6 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 73

4.3 Analisis Deskripsi Hasil Penelitian ... 73

4.3.1 Deskripsi Variabel Persepsi Kemudahan Penggunaan (X1) ... 75

4.3.2 Deskripsi Variabel Persepsi Kredibilitas (X2) ... 77

4.3.3 Deskripsi Variabel Persepsi Harga (X3) ... 79

4.3.4 Deskripsi Variabel Niat Menggunakan (Y1) ... 80

4.4.1 Hasil Uji Validitas ... 81

4.4.2 Hasil Uji Reliabilitas ... 83

4.5 Analisis Model dan Pengujian Hipotesis ... 85

4.5.1 Regresi Linier Berganda ... 85

4.5.2 Hasil Pengujian Asumsi Klasik Atas Model Analisis ... 86

4.5.2.1 Uji Multikolinearitas ... 86

4.5.2.2 Uji Heteroskedastisitas ... 88

4.5.2.3 Uji Normalitas ... 89

4.5.2.4 Uji F ... 90

4.5.2.4 Uji t ... 90

4.6 Pembahasan ... 91

4.6.1 Pengaruh Persepsi Kemudahaan Penggunaan, Persepsi Kredibilitas dan Persepsi Harga Secara Simultan pada Niat Menggunakan Mobile Banking ... 91

4.6.2 Pengaruh Persepsi Kemudahaan Penggunaan, Persepsi Kredibilitas dan Persepsi Harga Secara Parsial pada Niat Menggunakan Mobile Banking ... 92

4.6.2.1 Pengaruh Persepsi Kemudahan Penggunaan pada Niat Menggunakan Mobile Banking ... 92

4.6.2.2 Pengaruh Persepsi Kredibilitas pada Niat Menggunakan Mobile Banking ... 94

4.6.2.3 Pengaruh Persepsi Harga pada Niat Menggunakan Mobile Banking .... 96

BAB 5 KESIMPULAN DAN SARAN ... 99

5.1 Kesimpulan ... 99

5.2 Saran 99 DAFTAR PUSTAKA ... 100

DAFTAR TABEL

Tabel 1.1 Perkembangan Bank Syariah Di Indonesia... 2

Tabel 2.1 Persamaan Dan Perbedaan Dengan Penelitian Terdahulu ... 44

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 69

Tabel 4.2 Karakteristik Responden Berdasarkan Usia... 69

Tabel 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 70

Tabel 4.4 Karakteristik Responden Berdasarkan Penghasilan... 71

Tabel 4.5 Karakteristik Responden Berdasarkan Tingkat Pekerjaan ... 72

Tabel 4.6 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 73

Tabel 4.7 Kategori Penelitian ... 74

Tabel 4.8 Deskripsi Jawaban Responden Pada Variabel Persepsi Kemudahan Penggunaan... 75

Tabel 4.9 Deskripsi Jawaban Responden Pada Variabel Persepsi Kredibilitas . 77 Tabel 4.10 Deskripsi Jawaban Responden Pada Variabel Persepsi Harga ... 79

Tabel 4.11 Deskripsi Jawaban Responden Pada Variabel Niat Menggunakan . 80 Tabel 4.12 Hasil Uji Validitas Persepsi Kemudahan Penggunaan ... 82

Tabel 4.13 Hasil Uji Validitas Persepsi Kredibilitas ... 82

Tabel 4.14 Hasil Uji Validitas Persepsi Harga ... 83

Tabel 4.15 Hasil Uji Validitas Minat Menggunakan ... 83

Tabel 4.16 Hasil Uji Reabilitas ... 84

Tabel 4.17 Hasil Uji Regresi Linier Berganda ... 85

Tabel 4.18 Uji Multikolinieritas Variabel Bebas ... 87

Tabel 4.19 Uji Heteroskedastisitas Rank Spearman ... 88

Tabel 4.20 Hasil Uji Normalitas ... 89

Tabel 4.21 Hasil F ... 90

DAFTAR GAMBAR

Gambar 2.1 Technology Acceptance Model Luarn ... 32

Gambar 2.2 Model Analisis ... 47

Gambar 2.3 Kerangka Berfikir... 49

Gambar 4.1 Logo Bank Syariah Mandiri ... 66

Gambar 4.2 Struktur Organisasi BSM Cabang Dharmahusada Surabaya ... 68

BAB 1 PENDAHULUAN

1.1Latar Belakang

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(UU RI No 10 Tahun 1998). Bank syariah di Indonesia mengalami perkembangan

yang cukup pesat, dimana Indonesia merupakan negara dengan mayoritas muslim

terbesar di dunia. Masyarakat mulai menyadari akan haramnya riba dalam bank

konvensional dan mulai berpaling pada bank syariah yang lebih menekankan pada

sistem bagi hasil dan prinsip-prinsip syariah. Allah berfirman dalam Al-Qur‟an

surat Al-Baqarah ayat 278 :

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman” (QS. Al Baqarah 278).

Ayat ini berisikan ajakan kepada orang-orang yang beriman yang selama

ini masih memiliki keterkaitan dengan praktek riba agar segera meninggalkan dan

Allah mengancam orang muslim yang enggan meninggalkannya. Penutup ayat ini

mengisyaratkan bahwa riba tidak menyatu dengan iman dalam diri seseorang. Jika

seseorang melakukan praktik riba, itu bermakna ia tidak percaya kepada Allah dan

janji-janji-Nya (Shihab, 2009: 725).

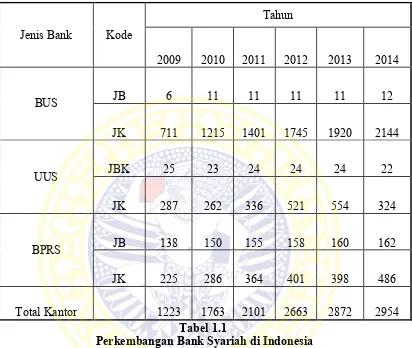

Untuk data perkembangan bank syariah dapat dilihat pada tabel berikut :

Tabel 1.1

Perkembangan Bank Syariah di Indonesia

Sumber : Statistik Perbankan Syariah (Islamic Banking Statistics), Februari 2015 Perkembangan bank syariah diatas dapat dilihat pada tahun 2009 total

kantor bank syariah di Indonesia mencapai 1.223. Pada tahun 2010 total kantor

bank syariah bertambah menjadi 1.763 berarti mengalami pertumbuhan 44% dari

tahun lalu. Pada tahun berikutnya yaitu tahun 2011 total kantor bank syariah

semakin bertambah menjadi 2.101, mengalami pertumbuhan 19% dari tahun

sebelumnya. Selanjutnya pada tahun 2012 total kantor bank syariah semakin

bertambah menjadi 2.663, mengalami pertumbuhan sebesar 26,7%. Pada tahun

2013 total kantor bank syariah bertambah menjadi 2.872, mengalami Jenis Bank Kode

Tahun

2009 2010 2011 2012 2013 2014

BUS JB 6 11 11 11 11 12

JK 711 1215 1401 1745 1920 2144

UUS JBK 25 23 24 24 24 22

JK 287 262 336 521 554 324

BPRS JB 138 150 155 158 160 162

JK 225 286 364 401 398 486

pertumbuhan sebesar 7,8%. Pada tahun terakhir bulan Desember 2014, industri

perbankan syariah telah mempunyai jaringan sebanyak 12 Bank Umum Syariah

(BUS), 22 Unis Usaha Syariah (UUS) dan 162 Bank Pembiayaan Rakyat Syariah

(BPRS), dengan total jaringan kantor mencapai 2954 kantor yang tersebar di

seluruh Indonesia dan mengalami pertumbuhan sebesar 2,8%.

Berkembangnya bank syariah diikuti pula dengan perkembangan teknologi

informasi dan telekomunikasi. Teknologi tidak dapat dipisahkan dengan

kehidupan manusia. Teknologi informasi telah banyak membantu masyarakat,

industri, hingga pemerintah untuk mendapatkan informasi dengan cepat dan

mudah. Bank syariah melihat pemanfaatan teknologi memberikan efektifitas

dalam memberikan pelayanan jasa, aspek keamanan dan kemudahan penggunaan

kepada nasabah. Peningkatan kualitas pelayanan jasa yang dilakukan bank syariah

yaitu dengan mobile banking.

Mobile banking merupakan layanan jasa yang menggunankan teknologi informasi. Mobile banking atau biasa disebut M-Banking merupakan sutau layanan perbankan yang diberikan pihak bank untuk mendukung kelancaran dan

kemudahan penggunaan dalam kegiatan perbankan. Serta keefektifan dan

keefisienan nasabah untuk melakukan berbagai transaksi. Nasabah tidak perlu lagi

ke bank ataupun ke ATM untuk mengecek saldo, transfer, dan membayar listrik

air hingga membayar zakat. Mobile banking membutuhkan media berupa telepon

Salah satu perbankan syariah yang telah mengeluarkan produk jasa ini

adalah Bank Syariah Mandiri. Alasan dipilihnya Bank Syariah mandiri sebagai

obyek dalam penelitian ini adalah karena Bank Syariah Mandiri merupakan bank

yang memiliki banyak nasabah dalam artian merupakan bank yang memiliki

pelayanan yang baik kepada nasabahnya. Jumlah nasabah Bank Syariah Mandiri

pada tahun 2013 mencapai 4,4 juta nasabah di seluruh Indonesia

(www.mandirisyariah.co.id). Serta layanan mobile banking Bank Syariah Mandiri

telah bersaing dengan bank konvensional lainnya. Bila dilihat pada web Bank

Syariah Mandiri lebih memberikan informasi terkait dengan fitur mobile banking

dibandingkan dengan bank syariah lainnya. Alasan lain mengapa Bank Syariah

Mandiri di pilih menjadi obyek penelitian karena Bank Syariah Mandiri telah

mendapat penghargaan dari Majalah Tempo Media Group berkerjasama dengan Frontier Consulting Group pada 10 Juni 2015 yang berisi penghargaan atas pengukuran Quality yaitu perhatian tinggi tehadap konsumen, produk dan jasa berkualitas tinggi, perusahaan yang dapat dipercaya dan perusahaan yang inovatif

(www.mandirisyariah.co.id). Bila diliahat dari penjelasan diatas maka dapat

diambil kesimpulan bahwa Bank Syariah Mandiri merupakan bank yang

menjunjung tinggi perkembangan teknologi salah satunya adalah mobile banking.

Masyarakat di Indonesia termasuk masyarakat yang paham akan teknologi

khususnya telepon seluler. Seperti yang dikutip dari website UGM “jumlah

sambungan internet di Indonesia saat ini memiliki 47 juta pengguna internet.

3A.270.juta.pengguna.ponsel.di.indonesia, 31 Agustus 2015). Dari kutipan di atas

dapat dilihat seberapa besar peluang dari pelayanan mobile banking. Dengan fasilitas ini, setiap orang yang memiliki ponsel dapat dengan mudah bertransaksi

dimana saja dan kapan saja selama ponsel yang digunakan terkoneksi dengan

internet. Manfaat lainnya tentu saja dapat mengefisiensi waktu, jika dilihat dalam

kehidupan sehari-hari seorang pebisnis tidak membutuhkan waktu yang lama

untuk bertransaksi dengan klien bila ingin bertransaksi cukup melalui ponsel, hal

ini sangat menghemat waktu bila dibanding dengan pergi ke bank terdekat untuk

bertransaksi. Teori yang digunakan untuk mendukung penelitian ini adalah

Perceived Ease of Use (Persepsi Kemudahan Penggunaan).

Pada penelitian ini juga menggunakan teori Perceived Credibility (Persepsi Kredibilitas) sebagai faktor yang mencerminkan keamanan dan privasi

penggunaan mobile banking. Alasan keamanan tentu saja karena banyaknya penipuan dan pencurian data dalam penggunaan mobile banking, nasabah akan diberikan sandi sebelum melakukan transaksi. Bank syariah tentu saja memegang

peranan penting dalam mengamankan data dari nasabah, artinya bank syariah

harus memegang amanah yang diberikan nasabah, sehingga mengurangi

kemungkinan terjadinya penipuan maupun pencurian data nasabah. Penggunaan

jasa mobile banking tentu saja dibebankan harga namun harga yang dikenakan sebanding dengan kualitas pelayanan yang diberikan, hal ini tentu saja tidak

memberatkan nasabah maupun bank selaku penyedia jasa. Dalam menentukan

2006: 178). Kutipan dari Kartajaya dikaitkan dengan teori Perceived Price (Persepsi Harga).

Berkat adanya fasilitas mobile banking seperti yang dijelaskan sebelumnya,

orang-orang yang sibuk bekerja dan tidak memiliki banyak waktu untuk pergi ke

bank, saat ini dapat dengan mudah melakukan transaksi finansialnya dimana saja

dan kapan saja selama terhubung dengan internet. Namun kenyataannya, masih

ada nasabah yang belum memanfaatkan adanya layanan mobile banking yang disediakan oleh bank tersebut. Oleh karena itu, penulis merasa tertarik untuk

melakukan penelitian yang berkaitan dengan persepsi. Persepsi pada umumnya

merupakan proses penilaian seseorang terhadap obyek tertentu. Pada penelitian ini,

peneliti menggunakan persepsi kemudahaan penggunaan, persepsi kredibilitas,

dan persepsi harga. Adanya persepsi tersebut akan menimbulkan niat nasabah

untuk memutuskan apakah akan meggunakan mobile banking ataupun tidak. Dengan adanya penelitian ini, akan diketahui persepsi apa saja yang menjadikan

nasabah memutuskan untuk menggunakan fasilitas mobile banking dan akan terlihat pula persepsi mana yang paling mempengaruhi dalam niat nasabah

menggunakan mobile banking. Berdasarkan uraian latar belakang tersebut, penelitian ini berjudul “Persepsi Kemudahan Penggunaan, Persepsi Kredibilitas,

dan Persepsi Harga Pada Niat Nabasah Menggunakan Layanan Mobile Banking Di Bank Syariah Mandiri Surabaya”.

1.2Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah pada

1. Apakah persepsi kemudahan penggunaan, persepsi kredibilitas, dan persepsi

harga secara simultan memiliki pengaruh terhadap niat menggunakan mobile banking?

2. Apakah persepsi kemudahan penggunaan, persepsi kredibilitas, dan persepsi

harga secara parsial memiliki pengaruh terhadap niat menggunakan mobile banking?

1.3Tujuan Penelitian

Berdasarkan permasalahan diatas, maka tujuan penelitian pada penelitian

ini adalah:

1. Untuk mengetahui pengaruh persepsi kemudahan penggunaan, persepsi

kredibilitas, dan persepsi harga secara simultan terhadap niat menggunakan

mobile banking.

2. Untuk mengetahui pengaruh persepsi kemudahan penggunaan, persepsi

kredibilitas, dan persepsi harga secara parsial terhadap niat menggunakan

mobile banking.

1.4Manfaat Penelitian

Penelitian ini diharapkan bisa bermanfaat bagi penulis dan pihak lainnya,

antara lain:

1. Bagi akademisi, diharapkan penelitian ini dapat bermanfaat menjadi tambahan

wawasan, dan pengembangan ilmu pengetahuan khususnya ekonomi islam.

2. Bagi pengambil kebijakan, diharapkan penelitian ini dapat dijadikan sebagai

pertimbangan dalam pengambilan kebijakan untuk pengembangan layanan

jasa bank syariah dimasa mendatang.

3. Bagi masyarakat umum, diharapkan penelitian ini dapat dijadikan tambahan

informasi tentang pelayanan bank syariah.

4. Bagi peneliti selanjutnya, dapat dijadikan acuan dan memperkaya ilmu

pengetahuan untuk peneliti selanjutnya yang berkaitan tentang penerimaan

teknologi informasi.

1.5 Sistematika Penulisan Skripsi

Penulisan penelitian ini terdiri dari lima bab yang masing–masing

memiliki sub bab yang berisi penjelasan sistematis dan rinci mengenai bahasan

serta berkesinambungan sehingga mudah untuk dipahami. Sistematika penulisan

dari penelitian ini, yaitu:

BAB 1: PENDAHULUAN

Bab ini berisi tentang latar belakang penelitian, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB 2 : TINJAUAN PUSTAKA

Bab ini menjelaskan landasan teori dan konsep teoritis yang terkait dengan topik

penelitian dan dipergunakan sebagai dasar pemikiran dalam pengembangan

berbagai hipotesis yang diajukan dalam penelitian.

BAB 3: METODE PENELITIAN

Bab ini menguraikan ruang lingkup penelitian, populasi dan sampel serta teknik

dan sumber data serta teknik pengambilan data penelitian dan model penelitian

serta analisis data penelitian yang digunakan dalam penelitian.

BAB 4: HASIL DAN PEMBAHASAN

Bab ini menguraikan hasil pengumpulan data dan analisis data penelitian dengan

melakukan pengujian hipotesis dan interpretasi hasil pengujian untuk

membuktikan secara empiris hipotesis yang telah dinyatakan dalam penelitian.

BAB 5: SIMPULAN DAN SARAN

Bab ini menguraikan kesimpulan yang diambil dari seluruh pembahasan

BAB 2

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Konsep Pemasaran

Pemasaran merupakan dasar dari suatu kegiatan bisnis yang dilakukan

oleh sebuah perusahaan. Adapun definisi manajemen pemasaran menurut Kotler

(2006:6) permasaran sebagai fungsi dari sebuah organisasi dan serangkaian proses

untuk menciptakan, mengkomunikasikan, dan menyampaikan nilai kepada

konsumen dan mengelola hubungan dengan konsumen untuk memberikan

keuntungan bagi organisasi dan stakeholder. Kutipan lain dari kotler menyatakan

bahwa pemasaran dapat ditinjau dari dua definisi, yaitu definisi sosial dan definisi

manajerial. Definisi sosial adalah suatu proses sosial yang didalamnya individu

dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang

bernilai dengan pihak lainnya. Sedangkan untuk definisi manajerial pemasaran

sering digambarkan sebagai seni dalam menjual produk.

2.1.1.1. Pemasaran Menurut Islam

Pengertian pemasaran menurut Kartajaya dan Sula (2006:25) adalah salah

satu bentuk muamalah yang dibenarkan dalam Islam, sepanjang dalam segala

proses transaksinya terpelihara dari hal-hal yang terlarang oleh ketentuan syariah.

Definisi pemasaran syariah menurut Kartajaya dan Sula (2006:26) adalah sebuah

perubahan nilai dari suatu inisiator kepada stakeholder-nya, yang dalam keseluruhan prosesnya sesuai dengan akad dan prinsip-prinsip muamalah Islam.

Selama tidak terjadi penyimpangan dari prinsip muamalah Islami dalam suatu

transaksi atau proses bisnis, maka segalam bentuk transaksi apa pun dalam

pemasaran diperbolehkan.

Pemasaran syariah menurut Ratnasari (2012) adalah sebuah disiplin bisnis

strategis yang mengarahkan proses untuk menciptakan, mengkomunikasikan dan

menyampaikan nilai syariah kepada pelanggan, yang menguntungkan organisasi

dan stakeholder, dan dalam keseluruhan prosesnya harus disesuaikan dengan

prinsip-prinsip muamalah dalam Islam, untuk mendapatkan ridlo Allah SWT.

Definisi tersebut didasarkan pada Al-Qur‟an surat Al-Maidah ayat 87, yaitu :

Yā‟ay-yuhal lażīna „āmanū lā tuḥar-rimū ṭ ayyibāti mā‘aḥallal-lāhu lakum walā

ta‟tadū, innallaha lā yuhibbul mu'tadina.

“Hai orang-orang yang beriman, janganlah kamu haramkan apa-apa yang baik yang telah Allah halalkan bagi kamu, dan janganlah kamu melampaui batas. Sesungguhnya Allah tidak menyukai orang-orang yang melampaui batas” (QS. Al Maidah: 87)

Ayat di atas berpesan kepada orang-orang beriman untuk tidak

menghalangi diri dari hal apa saja untuk melakukan seseuatu yang baik dalam

masalah ini adalah pemasaran secara syariah, dan jangan sampai memaksakan diri

hingga melampaui batas kewajaran walaupun pelampauan batas itu berkaitan

Penjelasan dari definisi-definisi di atas dapat disimpulkan bahwa

pemasaran Islam adalah proses penciptaan, penawaran dan perubahan nilai untuk

memperoleh apa yang dibutuhkan dan lebih berprinsip pada muamalah yang ada

pada al-Qur‟an dan al-Hadits yang dilakukan untuk mendapatkan keridloan Allah

SWT.

Empat karakteristik syariah marketing menurut Kartajaya dan Sula (2006:28) yang dapat menjadi penduan bagi para pemasar sebagai berikut:

1. Teistis (rabbāniyyah)

Salah satu ciri khas syariah marketing yang tidak dimiliki oleh pemasaran konvensional adalah sifat religious (dīniyyah). Kesadaran akan nilai-nilai

religius, dipandang sangat penting dalam aktivitas pemasaran, agar para

pelaku pemasaran tidak terperosok ke dalam perbuatan yang dapat merugikan

orang lain. Bagi seorang syariah marketer, mereka meyakini Allah SWT selalu dekat dan mengawasi ketika dia sedang melaksanakan segala macam

bentuk bisnis. Mereka pun yakin bahwa di akhirat kelak akan dimintai

pertanggung jawabannya oleh Allah SWT atas segala perbuatan yang mereka

lakukan. Seorang syariah marketer, akan segera mematuhi syariat Islam dalam segala aktivitasnya sebagai seorang pemasar, seperti ketika mereka

menentukan segmentasi, targeting, dan positioning. Syariah marketing juga sangat peduli dengan nilai. Oleh sebab itu pemasar harus lebih memiliki nilai

dengan memberikan merek dan pelayanan yang baik dalam hal proses internal

maupun eksternal yang akan berdampak pada penghantaran produk atau jasa

2. Etis (akhlāqiyyah)

Syariah marketer juga mengedepankan masalah akhlak (moral dan etika) dalam seluruh aspek kegiatannya. Sifat etis merupakan keturunan dari sifat

teistis. Syariah marketing adalah konsep sangat mengedepankan nilai-nilai moral dan etika, tidak peduli apa pun agamanya. Karena sifat ini bersifat

universal, yang diajarkan oleh semua agama. Allah SWT memberikan

petunjuk meliputi segala sesuatu yang dibutuhkan manusia, yaitu akidah,

akhlak (moral dan etika) dan syariah. Akidah dan akhlak bersifat konstan,

sedangkan syariah berubah sesuai dengan kebutukan dan taraf peradaban

manusia.

3. Realistis (al-wāqi‟iyyah)

Syariah marketing adalah konsep pemasaran yang fleksibel, sebagaimana

denga keluasan dan keluwesan syariah Islamiyah yang melandasinya. Syariah

marketer adalah para pemasar yang professional dan mengedepankan

nilai-nilai religious, kesalehan, aspek moral dan kejujuran dalam segala aktivitas

pemasarannya. Syariah marketer juga tidak kaku, ekslusif tetapi sangat fleksibel dan luwes dalam bersikap dan bergaul. Fleksibeitas atau kelonggaran

(al-„afw) sengaja diberikan Allah SWT agar penerapan syariah senantiasa

realistis (al-wāqi‟iyyah) dan dapat mengikuti perkembangan zaman.

Kelonggaran ini sengaja diberikan Allah SWT agar syariat Islam senantiasa

abadi kekal sehingga sesuai zaman, daerah, dan keadaan apa pun. Sehingga,

buruk lainnya yang terjadi dalam dunia bisnis. Tetapi, syariah marketing berusaha istiqomah dan tegar berada di sekitar tindakan-tindakan buruk tersebut.

4. Humanistis (insāniyyah)

Pengertian humanistis (insāniyyah) adalah syariah yang diciptakan untuk

manusia agar derajatnya terangkat, sifat kemanusiaannya terjaga dan

terpelihara, serta sifat-sifat kehewanannya dapat terkekang dengan panduan

syariah. Dengan memiliki nilai humanistis, para pelaku pemasaran menjadi

manusia yang terkontrol dan seimbang, bukan menjadi manusia yang serakah

dan menhalalkan segala cara untuk mendapatkan keuntungan dari bisnis yang

ia jalankan. Syariat Islam merupakan syariah humanitis universal, sehingga

tidak memperdulikan ras, warna kulit, kebangsaan dan status. Diantara dalil

tentang sifat humanistis universal dan syariat Islam yaitu terdapat pada al-

Qur‟an surat Al-A‟raaf ayat 158 :

Qul yā ayyuhā annāsu innī rasūlu Allahi „ilaykum jamī‟ān allażī lahu, mulku

assamāwāti waalarḍi lā ilāha illā huwa yuḥyī wayumītu fa‟āminū billahi

warosūlihi annabiyyi al‟ummiyyi allażī yu‟minu billahi wakalimātihi wattabi‟ūhu la‟allakum tahtadūna.

kitab-Nya) dan ikutilah Dia, supaya kamu mendapat petunjuk" (QS. Al A‟raaf: 158).

Menurut Shihab (2009: 329) ayat ini menjelaskan bahwa Allah mewajibkan

setiap umat Islam untuk mengikuti nabi Muhammad, baik yang semasa

dengan beliau maupun tidak. Melalui ayat ini, terbukti bahwa Allah SWT

telah memerintahkan beliau untuk menyatakan bahwa beliau adalah utusan

Allah SWT untuk seleuruh manusia tanpa terkecuali.

Sedangkan menurut Kartajaya dan Sula (2006: 39) Ayat tersebut menjelaskan

bahwa nabi Muhammad diutus sebagai rasul universal. Universal

(al-„Alamyyah) adalah seluruh penduduk planet ini sebagai satu kesatuan yang tidak terpisahkan. \

2.1.2. Pengertian Jasa

Pengertian jasa menurut Lupiyo (2001:5) merupakan semua aktivitas

ekonomi yang hasilnya tidak merupakan produk dalam bentuk fisik atau kontruksi,

yang biasanya dikonsumsi pada saat yang sama dengan waktu yang dihasilkan

dan memberikan nilai tambah, misalnya kenyamanan, hiburan, kesenangan, dan

kesehatan atau pemecahan masalah yang dihadapi konsumen.

Pernyataan lain dari pengertian manajemen jasa menurut Lehtinen dalam

(Lupiyoadi, 2001:5) a service is an activity or a series of activities which take place in interactions with a contact person or physical machine and which provides consumer satisfaction. Maksud pernyatan dari Lehtinen adalah layanan merupakan kegiatan yang memberikan kepuasan baik berhubungan dengan

Sedangkan menurut Kotler (1994), setiap tindakan atau kegiatan yang

dapat ditawarkan oleh satu pihak kepada pihak lain pada dasarnya tidak berwujud

dan tidak mengakibatkan kepemilikan apa pun. Produk jasa mungkin berkaitan

dengan produk fisik atau tidak.

2.1.2.1. Karakteristik Jasa

Produk jasa memiliki karakteristik yang berbeda dengan barang (produk

fisik). Menurut Griffin dalam (Lupiyoadi, 2001) diantaranya menyebutkan

karakteristik tersebut sebagai berikut :

1. Intangibility (tidak berwujud)

Jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum jasa itu

dibeli. Nilai penting dari hal ini adalah nilai tidak berwujud yang dialami

konsumen dalam bentuk kenikmata, kepuasan atau rasa aman.

2. Unstorability (tidak dapat disimpan)

Jasa tidak mengenal persediaan atau penyimpanan dari produk yang telah

dihasilkan. Karakteristik ini disebut juga tidak dapat dipisahkan mengingat

pada umumnya jasa dihasikan dan dikomsumsi secara bersamaan.

3. Costumization

Jasa juga sering kali didesain khusus untuk kebutuhan pelanggan sebagaimana

pada jasa asuransi dan kesehatan.

Sedangkan menurut Kotler dan Amstrong (2006:243) menyebutkan bahwa

1. Tidak berwujud (Intangibility)

Merupakan perbedaan yang mendasar dan umum antara barang dan jasa,

karena jasa berupa kinerja atau tindakan objek, tidak dapat dilihat, dicium,

disentuh ataupun diraba, tetapi dengan cara yang sama dapat mengindera

barang berwujud.

2. Tidak Dapat Dipisah-pisah (Inseparability)

Jasa tidak dapat dipisahkan dari sumbernya, yaitu perusahaan jasa yang

menghasilkannya. Jasa diproduksi dan dikonsumsi pada saat bersamaan. Jika

pelanggan membeli suatu jasa maka pelanggan tersebut akan berhadapan

langsung dengan sumber atau penyedia jasa tersebut, sehingga penjualan jasa

lebih diutamakan untuk penjualan langsung dengan skala operasi terbatas.

Untuk mengatasi masalah ini, perusahaan dapat menggunakan strategi-strategi

seperti bekerja dalam kelompok yang lebih besar, bekerja lebih cepat, serta

melatih pemberi jasa supaya mereka mampu membina kepercayaan pelanggan.

3. Keberagaman (Variability)

Jasa memiliki banyak sekali variasi. Kualitasnya bergantung pada orang yang

menyediakannya, serta kapan dan di mana jasa itu diberikan. Ada beberapa

penyebab berubah-ubah jasanya. Jasa dihasilkan dan dikonsumsi secara

berkesinambungan, sehingga membatasi pengendalian mutu. Fluktuasi

permintaan menimbulkan kesulitan untuk menyediakan produk yang konsisten

4. Tidak Dapat Disimpan (Perishability)

Jasa merupakan komoditas yang tidak tahan lama dan tidak dapat disimpan.

Mudah lenyapnya jasa tidak akan menjadi masalah apabila permintaan tetap,

karena mudah untuk lebih dahulu mengatur karyawan dalam melakukan

pelayanan itu. Namun, jika permintaan berfluktuasi maka perusahaan akan

menghadapi masalah yang sulit dalam melakukan persiapan pelayanannya.

Untuk itu perlu dilakukan perencanaan produk, penetapan harga serta program

promosi yang tepat untuk mengantisipasi ketidaksesuaian antara permintaan

dan penawaran jasa.

2.1.3. Kualitas Jasa dan Pengukurannya

Pengukuran kepuasan pelanggan secara teratur merupakan kebijaksanaan

organisasi menjaga pelanggan. Menurut Kotler dan Keller (2007: 179-180)

kepuasan pelanggan yang tinggi akan menciptakan ikatan emosional dengan

merek atau organisasi tersebut melebihi rasa ketertarikan secara rasional. Motede

yang dapat digunakan untuk mengukur kepuasan pelanggan, diantaranya adalah:

1. Sistem Keluhan dan Saran

Organisasi menyiapkan layanan keluhan dan saran dari pelanggan, melalui

call center, kotak saran, kartu komentar setelah pelayanan, atau mensediakan costumer service yang bertugas khusus utuk melayani pelanggan.

2. Survey Berkala

Survey berkala dapat menelusuri kepuasan pelanggan secara langsung. Para

ulang atau keinginan untuk merekomendasikan organisasi dan merek kepada

orang lain.

3. Analisis Angka Kehilangan

Organisasi dapat memantau angka kehilangan pelanggan dan mengontak

pelanggan yang telah berhenti membeli atau sudah beralih ke pemasok lain

untuk memperlajari sebab-sebabnya.

4. Pembelanjaan Siluman

Organisasi menugaskan orang khusus untuk membeli kemudian mempelajari

kelemahan dan kekuatan produk pesaing.

5. Memantau Tingkat Persaingan

Organisasi memantau tingkat kepuasan pelanggan terhadap produknya melalui

data perbandingan dengan produk pesaingnya.

Johannes (2001: 4) menjelaskan bahwa permasalahan dalam pengukuran

kepuasan pelanggan adalah secara teknis kepuasan direfleksikan oleh angka dan

bukan angka tunggal akan tetapi nilai komposit dari berbagai atribut dan kondisi.

Angka sendiri memiliki sifat yang dinamis, artinya dapat dikembangkan dari

waktu ke waktu bahkan dapat dibandingkan antara satu kondisi terhadap kondisi

lain sedemikian rupa sehingga dapat menggambarkan kondisi yang sesuai dengan

objek penelitian. Akibatnya, kondisi puas pada satu waktu dapat menjadi kurang

berarti ketika kondisi sebelumnya lebih baik, ini dimungkinkan karena adanya

2.1.3.1.Kualitas Jasa dalam Perspektif Syariah dan Pengukurannya

Teori kualitas jasa dalam konvensional menyatakan kualitas jasa

merupakan evaluasi kognitif jangka panjang pelanggan terhadap penyerahan jasa

(Lovelock dan Wright, 2007:96). Konsep ini mirip dengan konsep kepuasan

pelanggan, yang memiliki definisi reaksi emosional jangka pendek pelanggan

terhadap kinerja jasa tertentu (Lovelock dan Wright, 2007:96).

Dalam Islam setiap aktivitas terikat pada aturan syariah. Dengan demikian

penyampaian jasa harusnya didasari pada nilai-nilai moral dan etika.

Perkembangan jasa telah memberikan dimensi baru dalam pengukuran kualitas

jasa. berbeda dengan dasar dari konsep dari konvensional yang hanya

memfokuskan pada pemasaran tanpa menghiraukan nilai-nilai moral dan etika.

Menurut Othman dan Owen (2001) telah memperkenalkan enam dimensi

untuk mengukur kualitas jasa pada lembaga keuangan syariah. Metode ini

menggunakan lima dimensi yang terdapat dalam SURVQUAL dan menambahkan

dimensi compliance/kepatuhan (kepatuhan terhadap syariat Islam) didalamnya keenam dimensi tersebut dikenal dengan CARTER model, yakni Compliance, Assurance, Reliability, Tangible, Empathy dan Responsiveness (CARTER).

CARTER model dapat digunakan untuk menguur kualitas jasa pada

lembaga yang menjadikan syariah sebagai dasar organisasinya. Dimensi

CARTER jika dijelaskan dalam konsep Islam adalah sebagai berikut :

1. Compliance (kepatuhan)

Compliance adalah kepatuhan aturan terhadap hukum-hukum yang telah

yang diturunkan Allah SWT untuk diamalkan oleh seluruh umat muslim dalam

setiap aspek kehidupan agar tercipta keharmonisan dan kebahagiaan. Allah SWT

berfirman dalam Al-Maidah ayat 48 tentang kewajiban menjalankan syariah :

Waanzalnā ilayka alkitāba bilhaqqi musaddiqan limā bayna yadayhi mina alkitābi wamuhayminan alayhi fahkum baynahum bimā anzalallahu walā tattabi‟

ahwā „ahum „ammā jā a‟ka minalhaqqi likullin ja‟alnā minkum ṡ ir‟atan

waminhājan walaw ṡ ā‟allahu laja‟alakum ummatan wāhidatan walākin

liyabluwakum fīmā „ātākum fastabiqū alkhoyrāti ilāllahi marji‟ukum jamī‟an fayunabbi‟ukum bimā kuntum fīhi takhtalifūna.

“Dan Kami telah turunkan kepadamu Al Quran dengan membawa kebenaran, membenarkan apa yang sebelumnya, Yaitu Kitab-Kitab (yang diturunkan sebelumnya) dan batu ujian terhadap Kitab-Kitab yang lain itu; Maka putuskanlah perkara mereka menurut apa yang Allah turunkan dan janganlah kamu mengikuti hawa nafsu mereka dengan meninggalkan kebenaran yang telah datang kepadamu. untuk tiap-tiap umat diantara kamu, Kami berikan aturan dan jalan yang terang. Sekiranya Allah menghendaki, niscaya kamu dijadikan-Nya satu umat (saja), tetapi Allah hendak menguji kamu terhadap pemberian-Nya kepadamu, Maka berlomba-lombalah berbuat kebajikan. hanya kepada Allah-lah kembali kamu semuanya, lalu diberitahukan-Nya kepadamu apa yang telah kamu perselisihkan itu,” (QS. Al Maidah: 48).

Ayat diatas berisi bahwa Al Qur‟an adalah kitab yang haq yakni dalam kandungannya, cara turunnya, maupun yang menurunkan, yang mengantarnya

turun, maupun yang diturunkan kepadanya. Kitab ini berfungsi membenarkan apa

pada nabi sebelumnya, dan menjadi tolak ukur kebenaran terhadapnya.

Sesungguhnya Al Qur‟an merupakan sumber menuju kebahagiaan abadi, dan

Allah tidak menghendaki manusia untuk memilih bahwa sejak kini hingga akhir

zaman hanya ada satu syariat, yaitu syariat yang dibawa oleh nabi Muhammad

SAW. Dan jangan menghabiskan waktu atau tenaga untuk memperdabatkan

perbedaan dan perselisihan yang terjadi menyangkut kebenaran keyakinan dan

praktik-praktik agama masing-masing (Shihab, 2009: 136-137).

2. Assurance (jaminan)

Assurance adalah pengetahuan yang luas karyawan terhadap produk, kemahiran dalam menyampaikan jasa, sikap ramah, serta kemampuan mereka

untuk menumbuhkan kepercayaan pelanggan. Pengetahuan dan kemahiran atas

suatu produk hanya akan diperoleh dari sebuah proses belajar yang tekun dan

bersungguh-sungguh. Islam memerintahkan setiap muslim untuk senantiasa

belajar dengan rajin dan terus meningkatkan kemampuan dirinya. Allah SWT

berfirman dalam surat Al Mujaadilah ayat 11:

llahu lakum wa-iżā qīlansyuzū fansyuzū yarfa‟i llahu llażīna „amanū minkum wallażīna „ūtūlilma darajātin wa Allahu bimā ta‟malūna khabīrun

orang-orang yang diberi ilmu pengetahuan beberapa derajat. dan Allah Maha mengetahui apa yang kamu kerjakan” (QS. Al Mujaadilah: 11).

Tafsir dari Quthb (2004: 194) ayat di atas mengajarkan kepada mereka

bahwa keimananlah yang mendorong mereka berlapang dada dan menaati

perintah. Ilmulah yang membina jiwa, lalu dia bermurah hati dan taat. Kemudian

iman dan ilmu itu mengantarkan seseorang kepada derajat yang tinggi di sisi

Allah. Derajat ini merupakan imbalan atas tempat yang diberikannya dengan suka

hati dan atas kepatuhan kepada perintah Rasulullah.

3. Responsiveness (daya tanggap)

Responsiveness adalah suatu kesigapan dalam memberikan bantuan

kepada pelanggan dan kemampuan untuk memberikan pelayanan secara cepat

(responsive) dan tepat. Organisasi yang professional berkomitmen untuk

meberikan pelayanan terbaik, memperhatikan harapan dan masukan dari

pelanggan serta meresponnya dengan cepat dan tepat. Jika tidak dilakukan maka

organisasi tersebut telah mendzalimi pelanggan.

Allah SWT memerintahkan kepada setiap muslim untuk tertib dalam

setiap urusan, serta memiliki daya tanggap dan bersungguh-sungguh dalam

beraktivitas, seperti firman Allah dalam surat Al-Insyirah ayat 7 :

Fa‟iżā faraghta fanṡ ab.

“Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain.” (QS. Al Insyirah: 7)

Ayat diatas memerintahkan untuk melakukan kesungguhan dalam menghadapi

ayat ini juga memberi petunjuk bahwa seseorang harus memiliki kesibukan. Bila

telah berakhir suatu pekerjaan, ia harus memulai lagi dengan pekerjaan lain

sehingga dengan ayat ini seorang muslim tidak akan pernah membuang-buang

waktunya (Shihab, 2009: 421)

4. Tangible (bukti fisik)

Tangible adalah bentuk fasilitas fisik organisasi yang berwujud/tampak, peralatan, serta bahan komunikasi yang digunakan oleh organisasi jasa. maksud

dari bukti fisik adalah tampilan fisik yang menunjukkan identitas organisasi serta

dapat menjadi pendorong munculnya persepsi dari pelanggan terhadap organisasi

jasa tersebut. Ketidakmampuan organisasi dalam menampilkan bukti fisiknya

dengan baik, akan melemahkan citra serta dapat menciptakan persepsi negatif

pada organisasi penyedia jasa

5. Emphaty (empati)

Emphaty merupakan kepedulian organisasi terhadap maksud dan kebutuhan pelanggan, komunikasi yang baik dengan pelanggan, dan perhatian

terhadap mereka. Sebuah organisasi jasa syariah harus senantiasa memberikan

perhatian khusus terhadap masing-masing pelanggannya hal ini ditunjukkan

dengan sikap komunikatif yang diiringi kepahaman tentang kebutuhan pelanggan.

Hal ini merupakan wujud kepatuhan terhadap penyedia jasa terhadap perintah

Allah SWT untuk selalu peduli terhadap kondisi dan kebutuhan orang lain,

inna Allaha ya‟muru bil‟adli wal‟iḥsāni wa‟ītā ‟īżī qurbā wayanhā „anilfaḥsyā‟i

walmunkari walbagyi, ya‟iḍukum la‟allakum tażakkaruna.

“Sesungguhnya Allah menyuruh (kamu) Berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar kamu dapat mengambil pelajaran”(QS. An Nahl: 90).

Menurut Shihab (2009: 697) Allah secara terus menerus

memerintahkan siapa pun diantara hamba-hamba-Nya untuk berlaku adil

dalam bersikap, ucapan dan tindakan, walau terhadap diri sendiri, dan

menganjurkan untuk memberikan apa pun yang dibutuhkan dan sesuai

kemampuan degan tulus. Sedangkan fungsi dari emphaty dapat mendekatkan

hubungan antara penyedia jasa dan pelanggannya sehingga membentuk pola

interaksi yang positif yang saling menguntungkan kedua belah pihak.

Salah satu hadits yang menyatakan tentang hubungan baik antar

sesama manusia yaitu:

Laysal-mu‟minul-lażī yasy-ba‟u wajāruhu jāi‟un

“Bukanlah seorang mukmin, yang dia merasa kenyang sedangkan tetangganya kelaparan” (HR Bukhari)

6. Reliability (keandalan)

melihat dan memberikan kesan spontan bahwa kinerja jasa yang diberikan oleh

penyedia jasa terjamin, tepat dan terasa meberikan kemudahan bagi pelanggan.

Hal ini dapat dilihat dari sistematika pelayanan dan bentuk pelayanan jasanya.

Kehandalan merupakan inti dari kualitas jasa, karena pelanggan menilainya

berdasarkan pengalaman dalam menggunakan jasa tersebut (Lovelock dan Wright,

2007:99). Oleh karena itu, sebuah organisasi jasa syariah harus dapat

menyediakan jasa yang telah publikasikan secara nyata dan akurat.

2.1.4. Mobile Banking

Definisi mobile banking menurut Bused dan Tiwari (2007:64) Mobile Banking mengacu pada penyediaan dan melangsungkan jasa bank dan keuangan dengan bantuan perangkat telekomunikasi mobile. Ruang lingkup layanan yang ditawarkan mungkin mencakup fasilitas untuk melakukan transaksi perbankan dan

pasar saham, untuk mengelola akun dan untuk mengakses informasi yang

diinginkan. Luber dalam (Bused dan Tiwari, 2007:63) Mobile Banking biasanya didefinisikan sebagai aktivitas bisnis perbankan dengan bantuan perangkat mobile

seperti ponsel ataupun PDA.

Layanan perbankan seluler harus memenuhi kriteria keamanan tertentu

untuk memastikan penerimaan pelanggan serta kelayakan bisnis. Berikut kriteria

keselamatan Mobile Banking menurut Bused and Tiwari (2007:83):

1. Kerahasiaan

Data harus dilindungi dengan cara melarang berbagai akses yang tidak

2. Keaslian

Akses ke data dapat diberikan hanya ketika identitas pengguna sudah

dipastikan dan dikonfirmasi.

3. Integritas

Teknik Enkripsi harus digunakan untuk menghindari manipulasi data selama

transmisi. Bank dan nasabah, keduanya harus melakukan verifikasi integritas

pada transmisi data dengan pemeriksaan validitas atribut tertentu yang belum

ditetapkan.

4. Non-disputability

Transaksi harus didokumentasikan secara terperinci dan dapat terlayani

kembali dengan alasan yang tepat dalam jangka waktu yang lama agar

nasabah memiliki catatan transaksi dan dapat melaporkan apabila ada

perbedaan pada bank.

2.1.5. Perilaku Konsumen

Perilaku konsumen dalam perspektif konvensional menurut Nugroho

(2003:1) adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi

dan menghabiskan produk atau jasa termasuk proses kebutuhan yang mengdahului

dan menyusuli tindakan ini. Kotler dan keller (2009:166) mendefinisikan perilaku

konsumen adalah studi tentang cara individu, kelompok dan organisasi memilih,

membeli menggunakan dan bagaimana barang, jasa, ide dan pengalaman tersebut

mampu memuaskan kebutuhan dan keinginan mereka. Dari beberapa definisi

diatas dapat disimpulkan bahwa perilaku konsumen adalah studi tentang

mengkonsumsi produk atau jasa tersebut mampu memuaskan kebutuhan dan

keinginan mereka, termasuk proses pengambilan keputusan yang mendahului

tindakan tersebut.

2.1.5.1.Perilaku Konsumen Dalam Perspektif Islam

Dalam perspektif Islam perilaku konsumen adalah tindakan untuk

memenuhi kebutuhan hingga tercapai kepuasan maksimal, namun tidak hanya

didasari pada kepuasan jasmani tetapi juga untuk memenuhi kebutuhan rohani.

Dalam Islam, perilaku konsumen harus mencerminkkan hubungan dirinya dengan

Allah SWT, inilah yang tidak kita dapati dalam ilmu perilaku konsumsi

konvensional. Setiap pergerakan dirinya, yang berbentuk belanja sehari-hari, tidak

lain adalah manifestasi zikir dirinya atas nama Allah. Dengan demikian, dia lebih

memilih jalan yang dibatasi Allah dengan tidak memilih barang haram, tidak kikir,

dan tidak tamak agar hidupnya selamat baik di dunia maupun di akhirat (Muflih,

2006:4).

Konsumsi tidak dapat dipisahkan dari peranan keimanan. Peranan

keimanan menjadi tolak ukur penting karena keimanan memberikan cara pandang

dunia yang cenderung mempengaruhi kepribadian manusia, yaitu dalam bentuk

perilaku, gaya hidup, selera, sikap-sikap terhadap sesama manusia, sumber daya,

dan ekologi. Keimanan sangat mempengaruhi sifat, kuantitas, dan kualitas

konsumsi baik dalam bentuk kepuasan material maupun kepuasan spiritual. Hal

ini disebut juga sebagai bentuk upaya meningkatkan keseimbangan antara

orientasi duniawi dan akhirat. Dalam konteks inilah kita dapat berbicara tentang

terhadap bermewah-mewahan dan bermegah-megahan, konsumsi sosial, dan

aspek-aspek normatif lainnya. (Muflih, 2006:12). Bila melihat batasan konsumsi

dalam Islam sebagaimana diurai dalam surat Al-Baqarah ayat 168-169 :

yā ayyuhān-nāsu kulū mimmā fīl‟ardi halālan ţayyiban walā tattabi'ū

khutuwāti‟sysyayṬāni innahu lakum 'aduwwun mubiinun. innamā ya‟murukum

bi‟ssū‟i wālfaHsyā‟i wa-an taqūlū 'alā-allāhi mā lā ta'lamūna.

“Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan; karena Sesungguhnya syaitan itu adalah musuh yang nyata bagimu. Sesungguhnya syaitan itu hanya menyuruh kamu berbuat jahat dan keji, dan mengatakan terhadap Allah apa yang tidak kamu ketahui” (QS. Al Baqarah: 168-169).

Ayat diatas menunjukkan bahwa Allah telah menyiapkan bumi dan segala

isinya untuk manusia, namun tidak semua yang ada di dunia ini menjadi makanan

yang halal karena bukan semua yang diciptakan-Nya untuk dimakan manusia,

walau semua untuk kepentingan manusia. Karena itu Allah memerintahkan

manusia untuk makan makanan yang halal dan baik untuk dirinya. Makanan atau

aktivitas yang berkaitan dengan jasmani sering kali digunakan setan untuk

memperdaya manusia, sesungguhnya setan akan menjerumuskan manusia langkah

demi langkah sampai akhirnya masuk sampai ke neraka (Shihab, 2009: 456-457).

hal yang tidak perlu dan merugikan diri. Oleh sebab itu, dalam menghapus

perilaku isrâf Islam memerintahkan :

a. Memprioritaskan konsumsi yang lebih diperlukan dan leih bermanfaat.

b. Menjauhkan konsumsi yang berlebih-lebihan untuk semua jenis komoditi.

Dari sinilah kesejahteraan yang Islami itu dibangun. Kesejahteraan tidak tepat jika

diukur dari kemewahan seseorang, namun kesejahteraan lebih tepat diukur dari

kemashlahatan seseorang (Muflih, 2006:16).

Teori mashlahah pada dasarnya merupakan gambaran motif

kesederhanaan individu pada setiap bentuk keputusan konsumsi. Dalam hal ini,

karena mashlahah bertujuan untuk melahirkan manfaat, persepsi yang

ditentukannya ialah konsumsi sesuai dengan kebutuhan. Konsep mashlahah tidak

selaras dengan kemudharatan, itu sebabnya konsep ini melahirkan persepsi yang

menolak kemudharatan seperti barang-barang yang haram, termasuk syubhat, bentuk konsumsi yang mengabaikan kepentingan orang lain, dan yang

membahayakan diri sendiri (Muflih, 2006:97).

Islam memandang lebih luas tentang kebutuhan pokok manusia seperti

sandang, pangan, dan papan, karena itu hanya terkait dengan urusan duniawi saja.

As-Syatibi dalam (Muflih, 2006:66) mengatakan bahwa rumusan kebutuhan

manusia dalam Islam terdiri dari tiga jenjang, yaitu :

a. Dharuriyat, yang mencakup agama (din), kehidupan (nafs), pendidikan („aql),

keturunan (nasl), dan harta (mal).

b. Hajiyat, merupakan pelengkap yang mengkokohkan, menguatkan, dan

c. Tahsiniyat, merupakan penambah bentuk kesenangan dan keindahan dharuriyat dan hajiyat.

Konsumsi dharuriyat harus lebih diutamakan daripada konsumsi hajiyat dan tahsiniyat. Konsumsi dharuriyat, manusia hanya dapat melangsungkan hidup

dengan baik jika kelima macam kebutuhan, yaitu din (agama), nafs (jiwa), „aql (akal), nasl (keturunan), dan mal (harta) dapat terpenuhi dengan baik pula

Sarkaniputra dalam (Alvani, 2014). Inti dari pernyataan tersebut adalah

bagaimana persepsi nasabah dalam niat menggunakan layanan Mobile Banking apakah sudah sesuai dengan harga yang ditawarkan, rasa aman dalam

menggunakan layanan tersebut dan yang paling penting kemudahan penggunaan

yang dirasakan pengguna.

2.1.6. Theory of Planned Behavior (TPB)

Pengembangan teori TPB (Theory of Planned Behavior)ini menambahkan satu variabel yang belum ada pada teori TRA (Theory of Reason Action), yaitu

pengendalian persepsi perilaku (perceived behavioral control). Inti dari TPB

adalah niat individu untuk melakukan perilaku tertentu. Pada teori TPB, sikap dan

norma subjektif terhadap perilaku dinyatakan mempengaruhi minat dan

memasukkan unsur pengendalian persepsi perilaku sebagai faktor tambahan yang

mempengaruhi perilaku sebagai faktor yang mempengaruhi minat konsumen

(Sulistiyarini, 2013).

Ajzen (1991) menambahkan satu faktor antiseden bagi intensi yang

yang selanjutnya disebut TPB. Jadi Ajzen (1991) menyatakan ada tiga elemen

yang membentuk perilaku yaitu sikap terhadap penggunaan, norma-norma

subyektif, dan kontrol perilaku persepsian mempengaruhi niat/keinginan untuk

menggunakan suatu teknologi.

2.1.7. Technology Acceptance Model Luarn

Technology Acceptance Model dari Luarn (2005) merupakan model

pengembangan dari model Davis (1989). Alasan penggunaan model Luarn karena

penelitian tersebut lebih lengkap dibandingkan dengan penelitian terdahulu dan

terbaru. Berikut skematik teori TAM dari Luarn:

Gambar 2.1

Technology Acceptance Model Pin Luarn dan Hsin-Hui Lin(2005)

Variabel lain yang membedakan dengan model Davis adalah perceived credibility, perceived self-efficacy,dan perceived financial cost. Perceived

credibility didefinisikan oleh Wang et al (2003) sebagai perilaku dimana

seseorang percaya transaksi dan privasi informasi mereka dijaga dengan aman

yang akan mempengaruh penerimaan mereka terhadap suatu sistem teknologi.

Perceived self-efficacy merupakan tingkat kapabilitas seseorang dalam mengoperasikan komputer atau sistem informasi atau teknologi informasi

Perceived

(Sherina Devi, 2014). Perceived financial cost menurut Luarn (2005) kesadaran biaya finansial dapat mempengaruhi perilaku penggunaan mobile banking. Behavioral Intention to Use menurut Davis (1989) adalah kecenderungan perilaku untuk tetap menggunakan suatu teknologi. Tingkat penggunaan sebuah

teknologi pada seseorang dapat diprediksi dari sikap perhatiannya terhadap

teknologi tersebut, misalnya keinginan menambahkan alasan pendukung, motivasi

untuk tetap menggunakan, serta keinginan untuk memotivasi pengguna lain.

2.1.7.1.Persepsi Kemudahan Penggunaan (Perceived Ease of Use)

Persepsi kemudahan pengunaan merupakan tingkatan dimana seseorang

percaya bahwa teknologi mudah untuk dipahami. Persepsi kemudahan

penggunaan didefiniskan sebagai tingkat dimana seseorang percaya bahwa

menggunakan sistem tertentu akan bebas dari usaha (Davis, 1989). Sistem yang

mudah digunakan akan meningkatkan niat untuk menggunakan sebagai kebalikan

dari suatu sistem yang lebih mudah digunakan. Oleh karena itu, sebuah sistem

yang memerlukan usaha kecil dikatakan lebih baik dari pada sistem yang

memerlukan usaha lebih besar (Davis, 1989). Persepsi kemudahaan penggunaan

mnurut Luarn (2005) didefinisikan sebagai sejauh mana seseorang percaya bahwa

menggunakan tertentu sistem akan bebas dari usaha.

Beberapa indikator persepsi kemudahan penggunaan, menurut Venkatesh

dan Davis (2000) yang digunakan dalam penelitian ini sebagai berikut:

a. Sistem jelas dan mudah dimengerti (clear and understandable).

c. Sistem mudah digunakan (easy to use).

d. Sistem mudah digunakan sesuai dengan apa yang ingin pengguna kerjakan

(easy to get the system to do what he/she wants to do).

Beberapa indikator diatas dapat dijadikan acuan dalam kuesioner dalam

penelitian. Konteks persepsi kemudahan menggunakan layanan mobile banking berarti nasabah dapat bertransaksi menggunakan mobile banking mudah untuk dipahami. Persepsi kemudahan penggunaan akan mengurangi usaha baik waktu

dan tenaga para nasabah dalam mempelajari cara bertransaksi melalui mobile

banking. Dengan demikian, bila layanan mobile banking dipersepsikan mudah

untuk digunakan maka akan mendorong niat para nasabah untuk menggunakan

layanan mobile banking.

2.1.7.2.Persepsi Kredibilitas (Perceived Credibility)

Persepsi Kredibilitas merupakan faktor yang mencerminkan keamanan dan

privasi pengguna. Persepsi Kredibilitas didefinisikan oleh Wang et al (2003) sebagai perilaku dimana seseorang percaya transaksi dan privasi informasi mereka

dijaga dengan aman yang akan mempengaruh penerimaan mereka terhadap suatu

sistem teknologi. Keamanan kepada perlindungan informasi atau sistem pengguna

dari penipuan atau tindak kejahatan lainnya. Persepsi Kredibilitas perlu

ditambahkan karena Persepsi Kredibilitas telah terbukti secara empiris

mempengaruhi user acceptance (Wang et al, 2003). Selain itu alasan menambahkan variabel Persepsi Kredibilitas karena banyaknya modus penipuan