IMPLEMENTASI DAN PROFITABILITAS PEMBIAYAAN DI KOPERASI BAITUL MAL WA AL TAMWIL MASLAHAH SIDOGIRI KRATON PASURUAN JAWA TIMUR

Oleh :

M Dumairi Anwar 1), Nur Hidayati 2), Noor Shodiq Askandar 3) Magister Manajemen, Program Pasca Sarjana, Universitas Islam Malang PENDAHULUAN

Koperasi BMT Maslahah Sidogiri telah berjalan pada usia yang ke 16 tahun, tentu banyak kendala dan permasalahan yang dialami. Perlu memiliki tekad yang kuat menjadikan Koperasi ini menjadi Koperasi yang baik dan terbaik baik ditingkat lokal maupun Nasional. Oleh karenanya perjalanan Koperasi harus dipacu dan dibenahi dalam segala segi, baik manajemen organisasi dan manajemen bisnisnya.

Dalam melakukan visi dan misi koperasi BMT, pihak pengelola Koperasi, Pengurus, Pengawas, Manager, Karyawan dan para penerima amanat Anggota Koperasi perlu meningkatkan lima (5) karakter yang termuat dalam “SIFAT” yakni :

1. Shiddiq (jujur), dalam hal bermuamalah Tidak diperkenankan seorang muslim jika melakukan jual beli yang terdapat cacatnya, kecuali harus memberikan keterangan tentang barang yang diperjual belikan. Sifat shiddiq ( jujur) mutlak harus dimiliki oleh seluruh pemangku amanat yang telah diamanatkan oleh Anggota dalam menjalankan tugas keseharian.

2. Istiqomah (konsisten),

Sesuatu yang telah diperjanjikan dalam BMT harus mempunyai dasar pijakan yang jelas tentang operasional prosedur pengelolaan.

3. Fathonah (profesional), pengetahuan karyawan harus selalu di tingkatkan, yaitu dengan berbagai pelatihan, workshop, dan peningkatan SDM yang lain seperti halnya sebagian karyawan dapat mengenyam pendidikan D-III sampai pada jenjang S – 3 Ekonomi Islam disebuah perguruan tinggi negeri dan swasta.

4. Amanah, (kepercayaan), hendaknya penerima amanah harus menjadi orang yang dapat dipercaya, apabila berjanji maka dipenuhi janjinya. Seorang karyawan harus mempunyai sifat amanah, jabatan adalah amanah, job description adalah amanah, karena itu harus di laksanakan sesuai dengan ketentuan yang telah diamanatkan dalam melaksanakan tugasnya.

5. Tabligh (komunikatif). seluruh civitas lembaga Koperasi BMT Maslahah memberikan informasi dengan benar terkait dengan aktivitas keuangannya dan transparan terhadap laporan keuangannya serta penyajian yang baik. Hal ini tercermin dalam sikap dan prilaku untuk melayani anggota dan masyarakat dengan cara bekerjasama, santun dan berakhlak al karimah.

Tujuan berdirinya Koperasi BMT Maslahah Sidogiri adalah : 1. Meningkatkan kesejahteraan Anggota

Kesejahteraan anggota merupakan prioritas utama dalam visi dan misi BMT Maslahah. Oleh karenanya kesejahteraan generasi anggota yang akan datang harus dipikirkan mulai saat ini.

2. Ikut serta berperan dalam percaturan ekonomi nasional

seluruh kegiatan yang dilakukan dalam BMT Maslahah telah mencerminkan adanya keikut sertaannya dalam kemajuan perekonomian di Indonesia khususnya di wilayah Jawa Timur. 3. Menerapkan ekonomi dengan sistem Syariah.

Disamping menerapkan system akutansi shariah, juga memberikan pemahaman dan pengertian tentang ekonomi syariah secara menyeluruh terhadap masyarakat, melalui lembaga pendidikan di Pesantren, maupun ditempat-tempat yang dianggap strategis

untuk di sosialisasikan system perekonomian shariah tersebut.

Dalam mengenalkan produk pembiayaan yang dikenalkan adalah produk pembiayaan dengan menggunakan akad-akad yang sesuai dengan syariah, yaitu mudharabah, musyarakah, murabahah, dan qard al hasan. Atau akad-akad lainnya yang telah sesuai dengan fatwa DSN. Seperti pada tabel berikut :

Kesesuaian praktek akad murabahah, mudharabah dan qard pada aplikasi BMT berdasarkan Fatwa DSN.

NO Berdasarkan DSN Aplikasi di BMT Kesimpulan

sesuai Belum sesuai

1. Murabahah adalah akad jual beli

barang antara LKS dan anggota dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati, dan penjual (LKS) mengungkapkan biaya perolehan barang tersebut kepada pembeli (anggota).

Murabahah yang dilakukan oleh

BMT adalah akad jual beli barang antara BMT dan anggota dengan harga jual sebesar biaya perolehan ditambah

keuntungan yang disepakati, dan BMT mengungkapkan biaya perolehan barang tersebut kepada pembeli (anggota).

sesuai

2. Mudharabah adalah pembiayaan

yang disalurkan oleh LKS kepada anggota untuk suatu usaha yang produktif. LKS bertindak sebagai pemilik dana (shahibul mal) membiayai 100 % kebutuhan suatu usaha, sedangkan anggota bertindak sebagai pengelola usaha (mudharib). Jangka waktu usaha, tata cara pengembalian dana, dan pembagian

keuntungan ditentukan

berdasarkan kesepakatan kedua pihak. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai. LKS menanggung semua kerugian akibat dari mudharabah,

Mudharabah yang dilakukan di

BMT adalah pembiayaan yang disalurkan kepada anggota untuk suatu usaha yang produktif. BMT bertindak sebagai pemilik dana (shahibul

mal) membiayai 100 %

kebutuhan suatu usaha, sedangkan anggota bertindak sebagai pengelola usaha

(mudharib). Jangka waktu

usaha, tata cara pengembalian dana, dan pembagian

keuntungan ditentukan

berdasarkan kesepakatan kedua pihak. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai. BMT menanggung semua kerugian akibat dari mudharabah,

sesuai

NO Berdasarkan DSN Aplikasi di BMT Kesimpulan

sesuai Belum sesuai

3 Qard adalah pinjaman yang

diberikan kepada anggota

(muqtaridh) yang memerlukan

dengan ketentuan : 1. anggota qard wajib

mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama,

2. biaya administrasi dibebankan

kepada anggota.

3. BMT dapat meminta jaminan

kepada anggota bilamana dipandang perlu.

4. Anggota pembiayaan qard

dapat memberikan tambahan

Qard yang dilakukan di BMT adalah pinjaman yang diberikan kepada anggota (muqtaridh) yang memerlukan, dengan ketentuan anggota yang

meminjam dengan akad qard

wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama, sedangkan biaya administrasi dibebankan kepada anggota. BMT dapat meminta jaminan kepada anggota bilamana dipandang perlu.

Anggota pembiayaan qard

(sumbangan) dengan sukarela kepada LKS selama tidak diperjanjikan dalam akad. 5. Jika anggota tidak dapat

mengembalikan sebagian atau seluruh kewajibannya pada saat yang telah disepakati dan LKS telah memastikan ketidak mampuannya, maka LKS dapat memperpanjang jangka waktu pengembalian atau

menghapus sebagian atau seluruh kewajibannya.

dapat memberikan tambahan (sumbangan) dengan sukarela kepada BMT selama tidak diperjanjikan dalam akad. Jika anggota tidak dapat

mengembalikan sebagian atau seluruh kewajibannya pada saat yang telah disepakati dan BMT telah memastikan ketidak mampuannya, maka BMT dapat memperpanjang jangka waktu pengembalian atau menghapus sebagian atau seluruh kewajibannya.

Murabahah yang dilakukan oleh BMT adalah akad jual beli barang antara BMT dan anggota dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati, dan penjual (BMT) mengungkapkan biaya perolehan barang tersebut kepada pembeli (anggota). Penyerahan barang dilakukan pada saat transaksi dan pembayarannya dapat dilakukan tunai atau dicicil. Sesuai dengan ketentuan yang tertuang pada PSAK 102 dan fatwa DSN no. 04/DSN-MUI/IV/2000 tentang murabahah, yaitu jual beli antara bank dan nasabah dengan harga jual senilai harga beli ditambah keuntungannya. Bank harus memberitahukan secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati, serta sesuai dengan syariat Islam. Sebagaiamana tercantum dalam surat an Nisa’ ayat 29, Surat al Baqarah ayat 275 dan Hadits Nabi SAW yang diriwayatkan Ibnu Majah dari Suhaib serta Hadits Nabi SAW yang diriwayatkan al Baihaqi dan Ibnu Majah.

Mudharabah yang dilakukan di BMT Maslahah adalah pembiayaan yang disalurkan oleh BMT kepada anggota untuk suatu usaha yang produktif. BMT bertindak sebagai pemilik dana (shahibul mal) membiayai 100 % kebutuhan suatu usaha, sedangkan anggota bertindak sebagai pengelola usaha (mudharib). Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua pihak. Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai. BMT menanggung semua kerugian akibat dari mudharabah, kecuali mudharib melakukan kesalahan yang disengaja. Pada prinsipnya dalam pembiayaan mudharabah tidak ada jaminan, namun agar anggota (mudharib) tidak melakukan penyimpangan BMT dapat meminta jaminan dari anggota (mudharib). Hal ini telah sesuai dengan PSAK 105 dan fatwa DSN No. 07/DSN/-MUI/IV/2000 tentang mudharabah. yaitu pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif. LKS sebagai bertindak sebagai pemilik dana (shahibul mal) membiayai 100% kebutuhan suatu usaha, sedangkan nasabah bertindak sebagai pengelola usaha (mudharib). Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua pihak. Sesuai dengan syariat Islam yang tercantum dalam al – Qur’an surat al Baqarah ayat 278 – 279 dan Hadits Nabi SAW yang diriwayatkan oleh Imam Thabrani dari Ibnu Abbas.

Qard yang dilakukan di BMT Maslahah adalah pinjaman yang diberikan kepada anggota (muqtaridh) yang memerlukan, dengan ketentuan anggota qard wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama, sedangkan biaya administrasi dibebankan kepada anggota. BMT dapat meminta jaminan kepada anggota bilamana dipandang perlu. Anggota pembiayaan qard dapat memberikan tambahan (sumbangan) dengan sukarela kepada BMT selama tidak diperjanjikan dalam akad. Jika anggota tidak dapat mengembalikan sebagian atau seluruh kewajibannya pada saat yang telah disepakati dan BMT telah memastikan ketidak mampuannya, maka BMT dapat memperpanjang jangka waktu

pengembalian atau menghapus sebagian atau seluruh kewajibannya. Hal ini sesuai dengan Fatwa Dewan Syariah Nasional No : 19/DSN-MUI/IV/2001 tentang pinjaman qard bahwa qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan, dengan ketentuan nasabah qard wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama, sedangkan biaya administrasi dibebankan kepada nasabah. LKS dapat meminta jaminan kepada nasabah bilamana dipandang perlu. dan sesuai PSAK No. 106 serta sesuai dengan ketentuan Syariat Islam. Termaktub dalam al-Qur’an surat al Maidah ayat 2, surat al Baqarah ayat 282.

Implementasi pembiayaan BMT Maslahah mempunyai ciri khas tertentu untuk meyakinkan anggotanya. Mempersyaratkan beberapa ketentuan standar operasional prosedur dalam tatanan masyarakat untuk mengikuti aturan BMT memang tidak mudah, tentunya perlu waktu tenaga dan biaya dalam menerapkan SOP BMT. Sehingga karyawan yang handal dan professional berupaya untuk dapat menjadikan anggotanya sangat antusias dan cukup puas dengan layanan BMT. Hal ini sama sekali tidak ada pertentangan dalam ajaran syariat islam bahkan telah menjalankan (mengamalkan) syariat Islam.

Oleh karena itu kompetensi karyawan merupakan karakteristik dasar yang dibangun oleh Koperasi BMT Maslahah Sidogiri, yang terdiri dari :

a. Pengetahuan (knowledge)

Bekal pengetahuan kepada karyawan BMT MASLAHAH sudah dipersiapkan dan terstruktur dalam lembaga Madrasah Aliyah Miftahul Ulum di Pondok Pesantren Sidogiri pada jurusan muamalah. Hal ini sudah dilakukan jauh sebelum bekerja di BMT Maslahah.

b. Kemampuan (skills). Dari berbagai macam dan ragam kemampuan SDM, sesuai dengan kapasitas keilmuan yang dimiliki oleh karyawan BMT Maslahah maka, dapat di ketahui job description masing-masing karyawan. Ada yang menjadi kepala cabang, Manager, pengurus dan lain sebagainya. Sehingga komposisi dan kedudukanya disesuaikan dengan kemampuan masing-masing individu.

c. Atribut Personal (personal atributs) lainnya yang mampu membedakan seorang yang berpenampilan kerja (perform) dan tidak berpenampilan kerja (non perform). Kompetensi yang dimiliki oleh seseorang yang berperan sebagai pengurus, manajer, kepala cabang, karyawan dan sumber daya manusia pendukung, dapat mewujudkan penampilan kerja (perform) seseorang dalam dunia bisnis.

d. Acces, kemudahan untuk diketahui dan dihubungi baik terkait dengan lokasi keberadaan kantor layanan jasa, dapat mudah dijangkau, dapat mudah dihubungi, dekat dengan keraiamaian.

e. Courtesy, meliputi sikap santun dan sopan, respek, perhatian yang biasanya terangkum dalam pelayanan prima (service excellent).

f. Communication, memberikan informasi yang tepat dan dapat dipahami, demikian juga dengan selalu mendengarkan saran dan keluhan anggota dan calon anggota.

g. Credibility, jujur dan dapat dipercaya, mencakup nama lembaga, reputasi lembaga, karakteristik lembaga, personal lembaga dan interaksinya dengan anggota dan calon anggota.

h. Security, keamanan dari segala risiko bisnis, bahaya fisik, kemananan financial, keragu-raguan.

i. Understanding knowing the customer, memahami kebutuhan anggota dan calon anggota, dengan memasarkan produk jasa, memberikan solusi keuangan, dalam layanan jasa keuangan Koperasi BMT Maslahah.

Lembaga keuangan syariah baik itu koperasi syariah dan BMT harus memberikan nuansa islami kepada anggotanya. Hal-hal yang terkait dengan transaksi keuangan harus selalu mengacu pada syariat islam dan membawa nilai-nilai Maslahah li al ummah, kemaslahatan kepada semua masyarakat sehingga lebih menjaga hubungan kekeluargaan dan bernuansa ta’awun, tolong menolong terhadap sesama. Seperti halnya ruh dari koperasi yaitu dari

anggota oleh anggota dan untuk anggota, artinya tidak ada seseorangpun yang dapat menguasai dan memperkaya diri untuk kepentingan pribadi, akan tetapi untuk kepentingan bersama.

Rasio Profitabilitas Pembiayaan Koperasi BMT Maslahah Sidogiri Pasuruan Jawa Timur Untuk mengetahui perkembangan kinerja keuangan Koperasi BMT Maslahah yaitu dengan menganalisis rasio profitabilitas. Rasio profitabilitas digunakan untuk mengukur kemampuan BMT untuk menghasilkan laba keuntungan dari aktiva atau sumber penghasilan yang dipercaya BMT. Untuk poin-poin rasio pada rumus yang ada pada teori rasio profitabilitas tidak sama dengan rasio profitabilitas BMT, akan tetapi pada perhitungannya untuk laba sesudah pajak BMT menggunakan item laba bersih, sedangkan untuk jumlah harta rata-rata pada BMT menggunakan total aktiva dan untuk jumlah modal sendiri rata-rata pada BMT menggunakan jumlah modal penyertaan

Standar perhitungan yang digunakan untuk menentukan profitabilitas dengan keuntungan sebesar 18 % per tahun (sumber : Litbang Koperasi BMT Maslahah). Jika dalam setahun tingkat profitabilitasnya mengalami peningkatan sebesar 18 % pertahun maka Koperasi BMT Maslahah mengalami peningkatan.

Adapun hasil perhitungan rasio profitabilitas adalah sebagai berikut : Rasio Profitabilitas Koperasi BMT Maslahah Tahun 2009 - 2013

Tahun 2009 2010 2011 2012 2013 NPM 27,11 % 30,97 % 28,01 % 29,22 % 30,15 % ROA 5,23 % 5,31 % 5,82 % 5,25 % 5,87% ROE 26,53 % 25,96 % 42,38 % 45,43 % 44,60% BOPO 72,89 % 70,68 % 72,32 % 71,56 % 70,44 %

Sumber : Data diolah oleh Peneliti

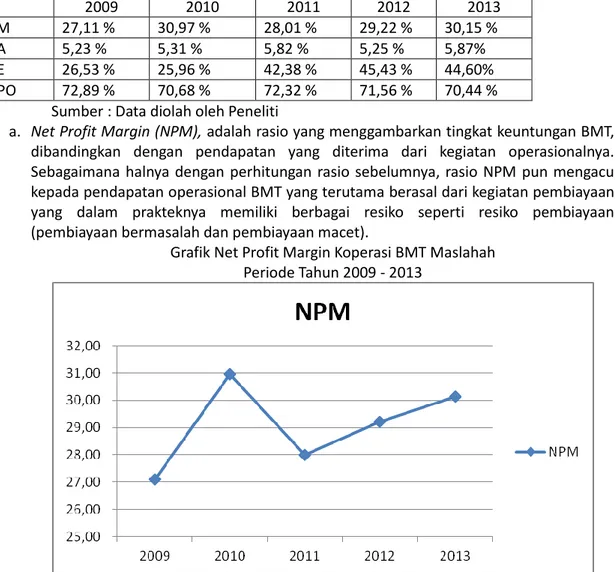

a. Net Profit Margin (NPM), adalah rasio yang menggambarkan tingkat keuntungan BMT, dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Sebagaimana halnya dengan perhitungan rasio sebelumnya, rasio NPM pun mengacu kepada pendapatan operasional BMT yang terutama berasal dari kegiatan pembiayaan yang dalam prakteknya memiliki berbagai resiko seperti resiko pembiayaan (pembiayaan bermasalah dan pembiayaan macet).

Grafik Net Profit Margin Koperasi BMT Maslahah Periode Tahun 2009 - 2013

Sumber : Data diolah oleh Peneliti

tahun 2010 menunjukkan kenaikan cukup signifikan dari 27,11 % menjadi 30,97 %. Pada tahun 2011 mengalami penurunan yang cukup signifikan dari tahun 2010 menjadi 28,01 %. untuk tahun 2011 BMT sudah cukup efisien dalam pengelolaannya. Namun pada perkembangan tahun 2012 dan tahun 2013 mengalami kenaikan secara berturut-turut yaitu pada tahun 2012 net profit marginnya menjadi 29,22 % dan pada tahun 2013 mencapai 30,15 %. Hal ini dikarenakan pembiayaan tepat sasaran dan hanya diberikan pada usaha yang produktif dan menguntungkan. BMT lebih memfokuskan pada pembiayaan yang usahanya sudah berjalan dan diasumsikan mengalami peningkatan. Disamping beberapa pembenahan pada sektor manajemen pengelolaan dana dan kehati-hatian dalam melakukan pencairan pembiayaan serta pembenahan pada sektor pengelolaan sumber daya manusia (SDM) karyawan.

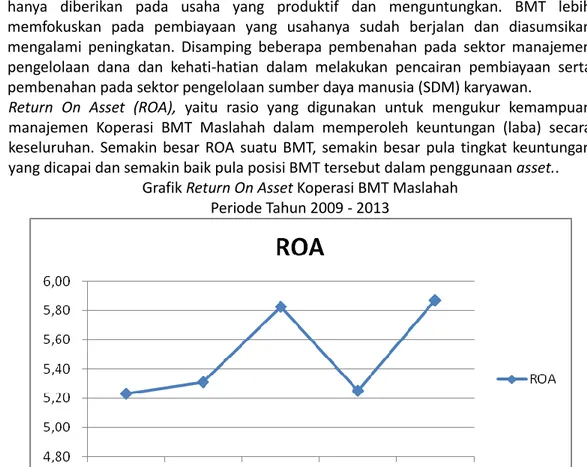

b. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen Koperasi BMT Maslahah dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu BMT, semakin besar pula tingkat keuntungan yang dicapai dan semakin baik pula posisi BMT tersebut dalam penggunaan asset..

Grafik Return On Asset Koperasi BMT Maslahah Periode Tahun 2009 - 2013

Sumber : Data diolah oleh Peneliti

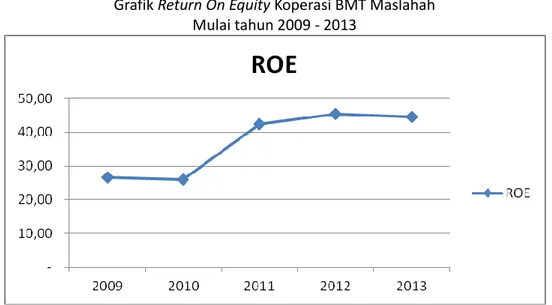

Hasil perhitungan tabel dan kurva diatas ROA pada tahun 2009 – 2010 mengalami kenaikan. Semula 5,23 % menjadi 5,31 %. Pada tahun 2011 mengalami peningkatan yaitu 5,82 % dari tahun 2010. BMT banyak melakukan ekspansi pembiayaan yang cukup besar karena peningkatan asset yang besar. Pada tahun 2012 terjadi penurunan yang dari yaitu 5,25 %. Hal ini akibat isu Nasional tentang kenaikan bahan bakar mesin (BBM). Perekonomian Nasional Indonesia mengalami guncangan yang cukup berat dengan adanya issu tersebut. Sehingga tidak bisa menahan laju kenaikan bahan-bahan kebutuhan masyarakat. Pada tahun 2013 kembali mengalami peningkatan yang cukup besar yaitu 5,87 %. BMT mampu dan bekerja cukup maksimal untuk berupaya memberikan kontribusi yang besar terhadap kinerja keuangannya. c. Return On Equity (ROE), yaitu perbandingan diantara laba bersih BMT dengan modal

sendiri. ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan BMT dalam memperoleh laba bersih yang dikaitkan dengan pembagian deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari BMT Maslahah. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham. Perlu diperhatikan, bahwa dalam penentuan tingkat kesehatan BMT, lebih mementingkan penilaian besarnya ROA dan tidak memasukkan unsur ROE. Hal ini dikarenakan mengutamakan nilai profitabilitas yang diukur dengan asset yang dananya sebagian besar berasal dari simpanan masyarakat

Grafik Return On Equity Koperasi BMT Maslahah Mulai tahun 2009 - 2013

Sumber : Data diolah oleh Peneliti

Dari hasil perhitungan tabel dan kurva diatas untuk ROE pada tahun 2009 berada pada posisi 26,53 % %. Pada tahun 2010 mengalami penurunan yaitu setara 25,96 %. Pada tahun 2011 terjadi peningkatan perolehan laba yang cukup menggembirakan yaitu 42,38 %. Hal ini mengalami peningkatan yang cukup besar dan menandakan bahwa kinerja BMT cukup bagus dalam menghasilkan laba berdasarkan modal yang disertakan. Pada tahun 2012 mengalami kenaikan yaitu 45,43 %. Akan tetapi pada tahun 2013 mengalami sedikit penurunan dibanding tahun 2012 yaitu 43,72%. BMT tidak dapat mempertahankan dalam memberikan konstribusi laba yang cukup baik walaupun tidak besar secara persentase, akan tetapi secara nominal cukup besar dilihat dari perolehan laba pada tahun sebelumnya.

d. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi BMT dalam melakukan kegiatan operasinya. Untuk BMT, pendapatan operasional BMT terdiri atas pendapatan bagi hasil, keuntungan atas kontrak jual-beli, fee, biaya administrasi, dll.

Grafik BOPOKoperasi BMT Maslahah Mulai tahun 2009 - 2013

Sumber : Data diolah oleh Peneliti

Dari perhitungan table dan kurva diatas untuk BOPO pada tahun 2009 cukup tinggi mencapai 72,89%. Hal ini menunjukkan bahwa beban operasional BMT dapat dikatakan

boros dikarenakan berbagai faktor yang mempengaruhi terhadap kinerja keuangan BMT. beban operasional yang juga mengalami kenaikan. Sehingga berpengaruh terhadap net profit margin yang diperoleh pada tahun 2009 hanya mencapai 27,11 %.

Pada tahun 2010 sebesar 70,68 %. Sehingga net profit margin pada tahun 2010 mengalami kenaikan yang cukup besar yaitu sebesar 30,97 %. Disamping itu rasio ROE nya pada tahun 2010 mengalami penurunan yang cukup signifikan, sehingga berpengaruh terhadap BOPO pada tahun yang sama. Tahun 2011 BOPO BMT kembali mengalami kenaikan yang cukup tinggi yaitu sebesar 72,32 %, karena pembukaan beberapa kantor cabang pembantu yang berjumlah 11 kantor di beberapa wilayah di jawa timur belum bisa memberikan kontribusi laba. Namun net profit margin yang diperoleh cukup menggembirakan yaitu sebesar 28,01 %. Tahun 2012 mengalami penurunan dari tahun 2011 yaitu setara 71,56 %, BMT melakukan penghematan beban operasional di sector lain. Walaupun pembukaan 12 kantor cabang pembantu yang baru dibuka pada tahun 2012 tersebut belum banyak memberikan kontribusi pendapatan yang berarti, namun beban operasional lainnya dapat dilakukan BMT guna menaikkan persentase net profit margin yang pada tahun 2012 tersebut sebesar 29,22 %. Tahun 2013 BOPO BMT kembali mengalami penurunan yang cukup besar yaitu sebesar 70,44 % yang pada tahun 2012 mencapai 71,56 % dengan deviasi sebesar 1,12 %. Hal ini cukup efektif dan efisien bagi BMT dalam melakukan pengehematan. Sehingga net profit margin yang diperoleh pada tahun 2013 tersebut mencapai 30,15 %

Dari hasil perhitungan dan analisis diatas dan data jumlah anggota yang mengambil pembiayaan yang disajikan dalam bentuk tabel maka, dapat diberikan penjelasan bahwa pembiayaan yang dilakukan BMT Maslahah sangat membantu dalam meningkatkan profitabilitasnya. Terutama pada pembiayaan murabahah yang tingkat profitabilitasnya lebih tinggi karena komposisi jumlah anggota yang mengambil pembiayaan murabahah ini lebih banyak dibandingkan pembiayaan dengan menggunakan akad mudharabah dan akad qard. Jumlah anggota pembiayaan murabahah pada periode 5 tahun dari tahun 2009 – 2013 adalah diatas 65%.

Untuk pembiayaan dengan menggunakan akad mudharabah relatif lebih sedikit profitabilitasnya dibandingkan dengan pembiayaan dengan menggunakan akad murabahah bahkan juga lebih sedikit dari pembiayaan dengan menggunakan akad qard. Jumlah anggota yang mengambil pembiayaan dengan menggunakan akad mudharabah pada periode 5 tahun terakhir periode 2009 – 2013 adalah rata-rata sebesar 9,6 %.

Pada pembiayaan yang menggunakan akad qard profitabilitasnya cukup besar. Pada periode tahun 2009 – 2013 jumlah anggota yang mengambil pembiayaannya rata-rata mencapai 25,4 %. Pembiayaan qard lebih banyak diminati oleh pedagang kecil yang berada di stan pasar. Walaupun pembiayaan ini kecil-kecil berkisar plafond Rp. 100.000,- sampai dengan Rp. 1.000.000,- akan tetapi cukup banyak angggota yang berminat, karena beberapa persyaratan pembiayaan yang cukup mudah.

Dari hasil pemaparan diatas telah menunjukkan bahwa tingkat profitabilitas pembiayaan pada BMT Maslahah telah mencapai 18 % pertahun sesuai dengan standart profitabilitas yang telah ditetapkan oleh BMT. Bahkan melebihi dari standart profitabilitasnya seperti pada tahun 2013 mencapai 19,10%.

Upaya yang dilakukan oleh BMT Maslahah dalam meningkatkan profitabilitasnya. Diantara upaya-upaya yang dilakukan oleh BMT dalam meningkatkan profitnya adalah dengan :

1. Memperbanyak pembiayaan (ekspansi Pembiayaan) pada sektor perdagangan kecil, perdagangan menengah, sektor industri rumah tangga, pertanian yang produktif, dan juga pembiayaan yang bersifat konsumtif bagi karyawan swasta.

2. Menekan biaya Operasional dengan melakukan penghematan pada biaya operasional seperti, biaya kantor, biaya perawatan inventaris (seperti, gedung, kendaraan, peralatan kantor), biaya promosi, transportasi dan biaya pembelian aktiva. Karena dengan meminimalisir biayatersebut dapat dialihkan pada pembiayaan yang lebih produktif.

3. Menekan pembiayaan bermasalah dengan melakukan pendekatan, terus menjalin hubungan silaturrahim, membina dan mengawasi anggota. Dengan melakukan pendekatan tersebut diharapkan dapat meminimalisir angka pembiayaan bermasalah. 4. Melakukan analisis pembiayaan dengan teliti, prinsip kehati-hatian harus benar-benar

dijalankan. Data dilapangan tentang identitas calon anggota pembiayaan sangat berbeda dengan identitas pada kartu pengenal. Analisis yang dilakukan BMT Maslahah dengan menggunakan prinsip 4 P, (people, purpose, prospect, dan payment) dan prinsip 4 C (capital, collateral, condition of economic, dan culture).

5. Melakukan pemantauan terhadap anggota, meningkatkan pelayanan kepada anggota, dengan layanan yang prima sesuai standar layanan BMT, sehingga anggota pembiayaan merasa aman, nyaman dan senang untuk meminjam modal di BMT, disamping sesuai dengan syariah juga berharap mendapat berkah dari modal pinjaman BMT.

Dalam mengimplementasikan pembiayaan Koperasi BMT Maslahah telah mempunyai standar operasional prosedur tersendiri dan telah melaksanakan standar operasional manajemen layaknya perbankan syari’ah. Walaupun dari sisi kelembagaannya berbadan hukum koperasi akan tetapi untuk penerapan kegiatan usahanya merujuk pada standar operasional perbankan syariah.

Demikian juga dengan standar perhitungan rasio profitabilitas pembiayaannya dapat disajikan dalam bentuk tabel atau grafik, sehingga perkembangan kinerja keuangannya dapat diukur seberapa besar kontribusi laba yang dihasilkan. Hal ini menjadi data untuk pengambilan keputusan lembaga sebagai bentuk konsistensinya dalam peningkatan kualitas dan kuantitas pencapaian target yang disepakati oleh anggota koperasi dan para pelaku dan pemegang amanat anggota Koperasi BMT Maslahah.

DAFTAR PUSTAKA

Buku RAT KJKS BMT MMU Sidogiri Jawa Timur tahun buku 2009 Buku RAT KJKS BMT MMU Sidogiri Jawa Timur tahun buku 2010 Buku RAT KJKS BMT MMU Sidogiri Jawa Timur tahun buku 2011 Buku RAT KJKS BMT MMU Sidogiri Jawa Timur tahun buku 2012

Buku RAT Koperasi BMT Maslahah Sidogiri Jawa Timur tahun buku 2013 Departeman Agama RI, Al-Qur’an dan Terjemah tt.

Dewan Syariah Nasional, Himpunan Fatwa Dewan Syariah Nasional, Edisi Kedua, (Jakarta: Tp, 2003).

Emi Nurhayati, penelitian Pelaksanaan Pengawasan Murabahah Sebagai Upaya Meminimalkan Pembiayaan Bermasalah Pada BMT Syari’ah Pare Kediri

Guntur Setiawan, Implementasi Dalam Birokrasi Pembangunan, 2004 Hanifah Harsono, Implementasi Kebijakan dan Politik, 2002

Hafidz Abdurrahman, Menggugat Bank Syariah

Hertanto Widodo, Ak, et al, Panduan Praktis Operasional Baitul Mal Wat Tamwil (BMT),Bandung: Penerbit Mizan, 1999