BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

Penelitian tentang sosialisasi perpajakan,kualitas pelayanan, pemeriksaan

pajak dan penerapan sistem administrasi perpajakan modern terhadap

kepatuhan wajib pajak membutuhkan teori sebagai berikut:

2.1.1 Teori Aksi Beralasan (Theory of Reasond Action)

Dalam penelitian ini digunalan Teori Aksi Beralasan atau

dikenal sebagai Theori of Reasond Action. Theori of Reasond Action

adalah suatu teori yang menjelaskan sikap dan perilaku individu dalam

melaksanakn kegiatan. Teori ini dikembangkan oleh Fishbein dan

Ajzen (1980) yang mendasari pada psikologi sosial. Fishbein dan Ajzen

(1980) berpendapat bahwa Theori of Reasond Action berasal dari

kegagalan penelitian–penelitian sebelumnya mengenai sikap perilaku

tradisional.

Berdasrakan model Theori of Reasond Action, perilaku

seseorang ditentukan oleh tujuan perilaku untuk melakukannya.

Terdapat tiga komponen Theori of Reasond Action, yaitu: niat

berperilaku, sikap, dan norma subyektif. Theori of Reasond Action

menunjukan bahwa niat perilaku seseorang tergantung pada sikap

mengukur kekuatan relatif seseorang untuk melakukan perilaku. Tujuan

dari perilaku, menurut Fishbein dan Ajzen (1980), merupakan kekuatan

seseorang untuk melakukan tindakan yang ditentukan. Tujuan perilaku

tesebut didefinisikan sebagai perasaan pisitif dan negatif mengenai

suatu tindakan. Norma subyektif diartikan sebagai persepsi seseorang

bahwa kebanyakan orang adalah penting baginya untuk memperkirakan

perlu atau tidaknya melakukan suatu tindakan.

Relevansi dari Teori Aksi Beralasan dengan penelitian ini

adalah bahwa seseorang dalam menentukan perilaku patuh atau tidak

patuh dalam memenuhi kewajiban perpajakannya dipengaruhi oleh

rasionalitas dalam mempertimbangkan manfaat dari pajak dan juga

pengaruh lingkungan yang berhubungan dengan pembentukan norma

subjektif yang mempengaruhi keputusan perilaku(Imelda, 2014).

2.1.2 Teori Atribusi (Atribution Theory)

Untuk menguatkan Teori Aksi Beralasan, dalam penelitian ini

digunakan juga Teori Atribusi atau Atribution Theori. Teori ini

dikemukakan oleh Harold Kelly (1972) yang merupakan perkembangan

dari teori atribusi yang dicetuskan oleh Fritz Heider (1958).

Teori ini menjelaskan bahwa ketika individu mengamati

perilaku seseorang,individu tersebut berupaya untuk menentukan

apakah perilaku tersebut disebabkan secara internal atau eksternal

internal adalah perilaku yang diyakini berada di bawah kendali pribadi

individu itu sendiri atau berasal dari faktor internal seperti ciri

kepribadian, kesadaran, dan kemampuan. Sedangkan perilaku yang

disebabkan secara eksternal adalah perilaku yang dipengaruhi dari luar

atau dari faktor eksternal seperti peralatan atau pengaruh sosial dari

orang lain, artinya individu akan terpaksa berperilaku karena situasi.

Teori atribusi relevan untuk menjelaskan faktor–faktor yang

mempengaruhi kepatuhan wajib pajak yang digunakan dalam model

penelitian ini. Kepatuhan wajib pajak dapat dikaitkan dengan sikap

wajib pajak dalam membuat penilaian terhadap pajak itu sendiri

persepsi seseorang unuk membuat penilaian mengenai orang lain sangat

dipengaruhi oleh faktor eksternal orang lain tersebut. (Imelda, 2014).

2.2 Dasar–Dasar Perpajakan

Pajak adalah iuran rakyat berupa kas negara berdasarkan undang–

undang yang dapat dipisahkan dengan mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum. a. Fungsi Pajak

Ada dua fungsi pajak menurut Mardiasmo (2011) yaitu :

a. Fungsi anggaran (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

b. Jenis Pajak

Menurut Mardiasmo pajak digolongkan berdasarkan lembaga

pemungutannya, golongannya, dan sifatnya.

a. Berdasarkan golongannya

Berdasarkan golongannya, pajak dapat digolongkan dalam

duagolongan, yaitu:

1) Pajak langsung

Yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak

dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasiln

2) Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai

b. Berdasarkan sifatnya

1) Pajak Subyektif

Yaitu pajak yang berpangkal atau berdasarkan pada subyeknya,

dalam arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Penghasilan

Yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

c. Berdasarkan lembaga pemungutnya

1) Pajak pusat

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara.

Contoh : pajak penghasilan, pajak pertambahan nilai dsan pajak

penjualan atas barang mewah, dan bea materai.

2) Pajak darerah

Yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan

untuk membiayai rumah tangga dareah.

Pajak darerah terdiri atas :

Pajak propinsi, contoh : pajak kendaraan bermotor, dan pajak

bahan bakar kendaraan bermotor.

Pajak kabupaten/kota, contoh : pajak hotel, pajak restoran, dan

pajak hiburan.

c. Syarat pemungutan pajak

Syarat pemungut pajak menurut Mardiasmo (2011:2), yaitu:

a) Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang

perundang-undangan diantaranya mengenakan pajak secara umum dan merata,

serta disesuaikan dengan kemampuan masing-masing. Sedang adil

dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak

untuk mengajukan keberatan, penundaan dalam pembayaran dan

mengajukan banding kepada Majelis Pertimbangan Pajak.

b) Pemungutan pajak harus berdasarkan undang - undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warga negaranya.

c) Tidak menganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh menganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

d) Pemungutan pajak harus efisien (Syarat Finansiil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

e) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah

d. Teori–teori yang Mendukung Pemungutan Pajak

Menurut mardiasmo (2011) teori - teori yang mendukung pemungutan

pajak antara lain (2011) antara lain :

1. Teori asuransi

Negara melindungi keselamatan jiwa, harta benda,dan hak-hak

rakyatnya. Oleh karena itu rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan

perlindungan tersebut.

2. Teori kepentingan

Pembagian beban pajak kepada rakyat didasarkan berdasarkan

kepentingan (misalnya perlindungan) masing–masning orang. Semakin

besar kepentingan seseorang terhadap negara, makin tinggi pajak yang

dibayar.

3. Teori daya pikul

Beban pajak untuk semua orang harus sama beratnya,artinya pajak

harus dibayar sesuia daya pikul masing –masing orang. Untuk mengukur

daya pikul dapat mrnggunakan dua pendekatan yaitu :

Unsur obyektif

Dengan melihat besarnya penghasilan atau kekayaan yang dimiliki

seseorang.

Unsur subyektif

Dengan memperhatikan besarnya kebutuhan material yang harus

4. Teori bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya. Sebagai negara yang berbakti rakyat harus selalu

menyadari bahwa pembayaran pajak adalah suatu kewajiban.

5. Teori asas daya beli

Dasar keadilan terletak pada akibat pemungutan pajak maksudnya

memungut pajak berarti menarik daya beli dari rumah tangga masyarakat

untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya

kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih

diutamakan.

e.Asas Pemungutan Perpajakan

Dalam memungut pajak dikenal beberapa asas pemungutan

perpajakan yaitu (Mardiasmo, 2009:7):

a. Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib

pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang

berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk wajib

pajak dalam negeri.

b. Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber

c. Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

f.Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan yaitu

(Mardiasmo, 2009):

1) Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak.

Ciri-cirinya:

a. Wewenag untuk menentukan besarnya pajak terutang pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2) Self assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada wajib pajak untuk menentukan sendiri besarnya pajak yang

terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib

b. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan

sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

d. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang

ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.3 Sosialisasi Perpajakan

Sosialisasu perpajakan merupakan upaya dari pihak Direktorat Jendral

pajak yang merupakan salah satu institusi di Kementrian Keuangan untuk

memberikan pengertian informasi dan pembinaan kepada masyarakat pada

umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang

berhubungan dengan perpajakan dan perundang-undangan (Putri, 2013).

2.3.1 Srtategi Sosialisai Perpajakan

Menurur winerungan (2013) strategi sosialisasi perpajakn

meliputi:

1. Publikasi (Publication)

Merupakan aktivitas publikasi yang dilakukan melalui media

komunikasi baik media cetak seperti surat kabar, majalah maupun

2. Kegiatan (Event)

Instusi pajak dapat melibatkan diri pada penyelenggaraan

aktivitas-aktivitas tertentu yang dihubungkan dengan program peningkatan

kesadaran masyarakat akan perpajakan pada momen-momen

tertentu. Misalnya: kegiatan olahraga, hari libur nasional dan lain

sebagainya.

3. Pemberitaan (News)

Pemberitaan dalam hal ini mempunyai pengertian khusus yaitu

menjadi bahan berita dalam arti positif,sehingga menjadi sara

promosi yang efektif. Pajak dapt disosialisasikan dalam bentuk berita

kepada masyarakat, sehingga masyarakat dapat lebih cepat

menerima informasi tentang pajak.

4. Keterlibatan Komunitas (community Involvement)

Melibatkan komunitas pada dsarnya adalah cara untuk mendekatkan

institusi pajak kepada masyarakat, dimana iklim budaya indonesia

masih menghendaki adat kertimuran untuk bersilaturahmi dengan

tokoh-tokoh stempat sebelum institusi pajask dibuka.

5. Pencantuman Identitas (Identity)

Berkaitan dengan pencantuman logo otoritas pajak dengan berbagai

media yang ditujukan sebagai promosi.

6. Pendekatan Pribadi (Lobbying)

Pengertian Lobbying adalah pendekatan pribadi yang dilakukan

2.3.2 Bentuk Sosialisasi Perpajakan

Bentuk sosialisai perpajakan bisa dilakukan dengan penyuluhan.

Program-program yang telah dilakukan oleh Direktorat Jendral Pajak

berkaitan dengan program penyuluhan tersebut antara lain:

a. Mengadak seminar-seminar ke berbagai profesi serta

pelatihan-pelatihan baik untuk pemerintah maupun swasta.

b. Memasang spanduk yang bertemakan pajaka, memasang iklan

layananan masyarakat di berbagai stasiun televisi.

c. Mengadakan acara tax goes to campus yang diisi dengan berbagai

acara yang menarik mulai dari debat pajak sampai dengan seminar

pajak dimana acra tersebut bertujuan guna menimbulkan pemahaman

tentang pajak ke mahasiswa yang dinilai sangat kritis. Selain

mahasiswa, para pelajar perlu dibekali tentang dasar-dasar pajak

melali acara tax education road show.

d. Serta memberikan penghargaan terhadap wajib pajak patuh pada

setiap Kantor Pelayanan Pajak.

2.4 Kualitas Pelayanan

Imam (2014) menegaskan pelayanan yang berkualitas adalah pelayanan

yang memberikan kepuasan kepada pelanggan dan tetap dalam batas

memenuhi standar pelayana yanag dapat dipertanggungjawabkan serta harus

dilakukan secara terus-menerus.

Menurut Parasuarman, Zeithmal, dan Berry (Imam, 2014)

a. Kehandalan (Reability)

Kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat

dan kemampuan dapat dipercaya,terutama dalam memberikan pelayanan

secara tepat waktu dengan yang sama sesuai jadwal yang telah dijanjikan.

b. Daya Tanggap (Responsiveness)

Kempuan atau keinginan para karyawan untuk membantu dan memberikan

pelayanan yang dibutuhkan oleh konsumen.

c. Jaminan (Assurance)

Berkaitandengan pengetahuan,keramahan,kesopanan dan sifat dapat

dipercaya dari pemberi jasa untuk menghilangkan sifat keragu-raguan

konsumen dan merasa terbebas dari bahaya dan resiko atas jasa yang

diterimanya.

d. Empati (Emphaty)

Berkaitan dengan sikap kaeyawan maupun perusahaaan untuk perhatian

dan memahami kebutuhan maupun kesulitan, komunikasi yang

baik,perhatian pribadi, kemudahan dalam melakukan komunikasi.

e. Wujud Nyata (Tangibles)

Meliputi perengkapan fisik, perlengkapan dan sarana

komunaksikomunikasi dan lain-lain yang dapat dan harus ada dalam

2.5 Pemeriksaan Pajak

Pemeriksaan pajak adalah serangakain kegiatan untuk mencari,

mengumpulkan mengolah data atau keterangan lainnya untyuk menguji

kepayuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka

melaksanakan ketentuan perundang-undangan perpajakan (Mardiasmo,

2011).

2.5.1 Tujuan Pemeriksaan

Direktur Jenderal pajak berwenang melakukan pemeriksaan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan.

a. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka

memberikan kepastian hukum, keadilan, dan pembinaan kepada

Wajib Pajak,

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

2.5.2 Prosedur Pemeriksaan

prosedur pemeriksaan antara lain :

1) Petugas pemeriksa harus dilengkapi dengan Surat Perintah

Pemeriksaan dan harus memperlihatkan kepada Wajib Pajak yang

2) Wajib Pajak yang diperiksa harus :

a. Memperlihatkan dan atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak.

b. Memberikan kesempatan untuk memasuki tempat atau ruang

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan.

c. Memberi keterangan yang diperlukan.

d. Apabila dalam pengungkapan hal-hal dalam angka (1) wajib

pajak terikat oleh suatu kewajiban untuk merahasiakan, maka

kewajiban itu tidak berlaku untuk keperluan pemeriksaan

tersebut. Dirjen pajak berwenang melakukan penyegelan tempat

atau ruang tertentu, bila wajib pajak tidak memenuhi kewajiban

huruf b diatas.

2.5.3 Jenis Pemeriksaan Pajak

Berdasarkan Peraturan Menteri Keuangan No.82/PMK.03/2011

jenis pemeriksaan terbagi menjadi 2 (dua) jenis, yaitu :

1. Pemeriksaan Kantor, yaitu pemeriksaan yang dilakukan di Kantor

2. Pemeriksaan Lapangan, yaitu pemeriksaan yang dilakukan di tempat

kedudukan, tempat usaha, tempat tinggal Wajib Pajak atau tempat

lain.

2.6 Penerapan Sistem Administrasi Perpajakan Modern

Dapat dikatakan bahwa penerapan sistem administrasi perpajakan

modern adalah penerapan sistem administrasi perpajakan yang mengalami

penyempurnaan atau perbaikan kinerjanya,baik secara individu, kelompok,

maupun kelembagaan. Penerapan sistem ini diharapkan agar lebih efisien,

ekonomis dan cepat yang merupakan perwujudan dari program dan kegiatan

reformasi administrasi perpajakan jangka menengah yang menjadi prioritas

reformasi perpajakan yang digulirkan oleh Direktorat Jenderal Pajak sejak

tahun 2001 (Candra, Wibisono dan Mujilan,2013).

2.6.1 Penerapan Sistem Administrasi Perpajakan Modern

Devano dan Rahayu (2006) menjelaskan sejak tahun 2001

Direktorat Jendral Pajak telah memulai beberapa langkah reformasi

administrasi perpajakan jangka menengah (3-5 tahun) sebagai prioritas

reformasi administrasi perpajakan yang menjadi landasan bagi

tercapainya administrasi perpajakan yang modern,efisien, dan dipercaya

masyarakat dengan tercapainya:

1. Tingkat kepatuhan sukarela yang tinggi;

3. Produktivitas pegawai perpajakan yang tinggi.

2.6.2 Ciri khusus sistem administrasi perpajakan modern

Ciri khusus sistem administrasi perpajakan modern menurut Imam

(2014) yakni perbaikan pelayanan melalui pembentukan account

representative dan compliant center untuk menampung keberatan Wajib

Pajak. Selain itu juga merangkul kemajuan teknologi terbaru di

antaranya e-filing, epayment, e-registration, dan e-counceling yang

diharapkan meningkatkan mekanisme kontrol yang lebih efektif.

2.6.3 Manfaat penerapan sistem administrasi perpajakan modern

Manfaat penerapan sistem administrasi perpajakan modern bagi

Wajib Pajak adalah simplicity, dimana alur pekerjaan lebih sederhana

dengan bantuan Account Representative certainity yaitu terdapat

kepastian dalam melaksanakan peraturan perpajakan didukung bidang

pelayanan dan penyuluhan di Kanwil serta seksi pelayanan di KPP

(Imam, 2014).

2.7 Kepatuhan Wajib Pajak

Chanda, Wibosono, dan Mujilan (2013) kepatuhan wajib pajak

didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua

macam kepatuhan menurut Nurmantu (2003) dalam Sofyan (2005) yakni

kepatuhan formal dan kepatuhan material.

Kriteria wajib pajak patuh menurut keputusan menteri keuangan

No.544/KMK.04/2000 Imam (2014), wajib pajak patuh adalah sebagai

berikut:

a. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

dua tahun terakhir.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin untuk mengangsur atau

menunda pembayaran pajak.

c. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

d. Dalam dua tahun terakhir menyeleggarakan pembukuan dan dalam hal

terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling

banyak lima persen.

e. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit

oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau

pendapat dengan pengecualian sepanjang tidak memengaruhi laba rugi

2.8 Penelitian Terdahulu

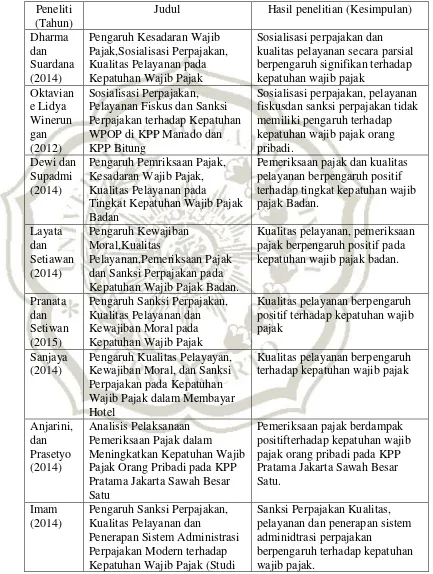

Table 2.1

Penelitian terdahulu yang melatar belakangi penelitian ini yaitu: Peneliti

(Tahun)

Judul Hasil penelitian (Kesimpulan)

Dharma dan Suardana (2014)

Pengaruh Kesadaran Wajib Pajak,Sosialisasi Perpajakan, Kualitas Pelayanan pada Kepatuhan Wajib Pajak

Sosialisasi perpajakan dan kualitas pelayanan secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak

Oktavian e Lidya Winerun gan (2012) Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi Perpajakan terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung

Sosialisasi perpajakan, pelayanan fiskusdan sanksi perpajakan tidak memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi.

Dewi dan Supadmi (2014)

Pengaruh Pemriksaan Pajak, Kesadaran Wajib Pajak, Kualitas Pelayanan pada

Tingkat Kepatuhan Wajib Pajak Badan

Pemeriksaan pajak dan kualitas pelayanan berpengaruh positif terhadap tingkat kepatuhan wajib pajak Badan. Layata dan Setiawan (2014) Pengaruh Kewajiban Moral,Kualitas Pelayanan,Pemeriksaan Pajak dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Badan.

Kualitas pelayanan, pemeriksaan pajak berpengaruh positif pada kepatuhan wajib pajak badan.

Pranata dan Setiwan (2015)

Pengaruh Sanksi Perpajakan, Kualitas Pelayanan dan Kewajiban Moral pada Kepatuhan Wajib Pajak

Kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak

Sanjaya (2014)

Pengaruh Kualitas Pelayayan, Kewajiban Moral, dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak dalam Membayar Hotel

Kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak

Anjarini, dan Prasetyo (2014)

Analisis Pelaksanaan Pemeriksaan Pajak dalam Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Jakarta Sawah Besar Satu

Pemeriksaan pajak berdampak positifterhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Jakarta Sawah Besar Satu.

Imam (2014)

Pengaruh Sanksi Perpajakan, Kualitas Pelayanan dan

Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak (Studi

Sanksi Perpajakan Kualitas, pelayanan dan penerapan sistem adminidtrasi perpajakan

Pada Wilayah Kerja Kantor Pelayanan Pajak Pratama Banyuwangi)

Rapina, Jerry, Carolina (2011)

Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak (Survei Pada Kantor Pelayanan Pajak Cibeuying)

Penerapan sistem administrasi perpajakan modern tidak mepunyai pengaruh terhadap kepatuhan wajib pajak (Survei Pada Kantor Pelayanan Pajak Cibeuying)

Maria (2013)

Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Tingkat Kepatuhan Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Pratama Bandar Lampung

Modernisasi sistem adminisrasi pepajakan berpengaruh positif terhadap tingkat kepatuhan pengusaha kena pajak di KPP Bandar Lampung

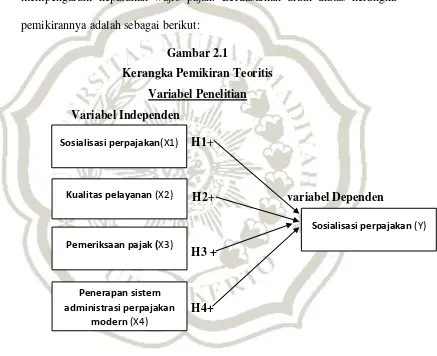

2.9 Kerangka Pemikiran

Pajak mempunyai fungsi budgetir yaitu Pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran pengeluarannya. Pajak juga

mempunyaai fungsi non budgetir atau fungsi mengatur yaitu pajak sebagai

alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam

bidang sosial dan ekonomi (Mardiasmo, 2011).

Dari apa yang telah dikemukakan diatas maka pelaksanaan pajak

membutuhkan partisipasi aktif dari masyarakat sebagai wajib pajak bukan

hanya pemerintah saja. Kondisi perpajakan yang menuntut wajib pajak untuk

ikut serta dalam penyelenggaraannya membutuhkan kepatuhan wajib pajak.

Kepatuhan wajib pajak di perlukan agar kewajiban-kewajiban sebagai wajib

pajak dijalankan sebagaimana mestinya. Kepatuhan wajib pajak dapat dilihat

dari ketaatan wajib pajak, dalam mendaftarkan diri, membuat pembukuan,

Keikutsertaan aktif dalam kepatuhan wajib pajak dalam hal melakukan

kewajiban perpajakannya tentu akan membawa pengaruh positif bagi

kelangsungan paja di Indonesia. Beberapa hal dapat menjadi faktor yang

mempengaruhi kepatuhan wajib pajak dalam membayar pajaknya.

Sosialisasi perpajakan menjadi faktor yang memepengaruhi kepatuhan

wajib pajak. Menurut Kurniawati (2014) WP mempunyai hak diantaranya

yaitu hak untuk mendapatkan informasi dari Fiskus. Sosialisasi perpajakan

merupakan salah satu kewajiban Fiskus yang harus dilaksanakan sebagai

layanan atas hak WP atas informasi yang diperlukan. WP yang mendapatkan

informasi akan lebih tahu mengenai kewajibannya sebagai WP sehingga akan

lebih bersikap patuh dalam melaksanakan kewajiban pajaknya (Kurniawati,

2014).

Memberikan kualitas pelayanan yang baik terhadap wajib pajak

merupakan cara untuk meningkatkan kepatuhan wajib pajak dalam membayar

kewajiban perpajakannya.Menurut Layata dan Setiawan (2014) adanya

kualitas pelayanan yang dijalankan dengan baik akan mendorong wajib pajak

untuk lebih percaya dan lebih mudah dalam melaksanakan kewajiban

perpajakannya.

Faktor lain yang mempengaruhi kepatuhan wajib pajak adalah

pemeriksaan pajak. Untuk meningkatkan kepatuhan wajib pajak maka

pemeriksaan pajak harus ditingkatkan.Pemerikaan pajak adalah serangkaian

kegiatan untuk mencari, mengumpulkan mengolah data atau keterangan

tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan

(Mardiasmo, 2011).

Penerapan sistem administrasi perpajakan modern juga bisa

meningkatkan kepatuahan wajib pajak. Dengan adanya perbaikan adminisrasi

perpajakan yaitu tax service dan tax enforcement pada hakekatnya dapat

mempengaruhi kepatuhan wajib pajak. Berdasarkan urain diatas kerangka

pemikirannya adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis Variabel Penelitian Variabel Independen

H1+

H2+ variabel Dependen

H3 +

H4+

2.10 Pengembangan Hipotesis

1. Hubungan Sosialisai Perpajakan terhadap Kepatuhan Wajib Pajak

Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal

Pajak untuk memeberikan pengertian, informasi, dan pembinaan kepada

masyarakat pada umumnya dan wajib pajak pada khususnya mengenai

Penerapan sistem

administrasi perpajakan modern (X4)

Sosialisasi perpajakan(X1)

Pemeriksaan pajak (X3) Kualitas pelayanan (X2)

segala sesuatu yang berhubungan dengan perpajakan dan

perundang-undangan.

Semakin Wajib Pajak mengerti akan manfaat serta fungsi pajak, maka

Wajib Pajak akan semakin tergugah untuk melakukan kewajiban

perpajakaya. Maka diperlukan suatu cara yang dapat

mengkomunikasikan maksud dari pemerintah sebagai pemungut pajak

dengan masyarakat khususnya Wajib Pajak sebagai pihak yang dipungut

membayar pajak. Cara yang dimaksud yaitu dengan melakukan

sosialisasi perpajakan. Melalui sosialisasi perpajakan akan terjadi satu

pendekatan dari pemungut pajak dengan pihak yang dipungut. Berbagai

informasi mengenai perpajakan disampaikan kepada Wajib Pajak,

dengan begitu manfaat dan fungsi pajak akan tersosialisasikan kepada

Wajib Pajak dan berbagai pertanyaan mengenai pajak akan terjawab. Jika

Wajib Pajak sudah mengerti akan manfaat dan fungsi pajak, maka Wajib

Pajak akan sukarela melakukan pelaporan dan penyetoran perpajakannya.

Dengan demikian tingkat kepatuhan Wajib Pajak akan meningkat. Cara

sosialisasi perpajakan ini didukung oleh polling center yang telah

dipresentasikan hasilnya dalam Rapim tanggal 26 April 2007, yang

berisikan bahwa kegiatan sosialisasi perpajakan kepada masyarakat

sangat diperlukan (Surat Edaran Direktur Jendral Pajak No. SE –

22/PJ./2007 tentang Penyeragaman Sosialisasi Perpajakan Bagi

Penelitian yang dilakukan oleh Dharma, dan Suardana (2014) hasilnya

menunjukan bahwa sosialisasi perpajakan berpengaruhpositif

signifikanterhadap kepatuhan wajib pajak. Berdasarkan penjelasan diatas

maka hipotesis dapat dirumuskan sebagai berikut :

H1: Sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

2. Hubungan Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak

Menurut Dharma dan Suardana(2014) mendefinisikan kualitas

pelayanan sebagai kemampuan organisasi untuk memenuhi atau melebihi

harapan pelanggan.

Menurut Imam (2014) untuk meningkatkan kepatuhan wajib pajak

dalam memenuhi kewajiban perpajakannya kualitas pelayanan harus

ditingkatkan oleh aparat pajak. Dan salah satu langkah penting yang

dilakukan Direktorat Jendral Pajak sebagai wujud nyata kepedulian pada

pentingnya kualitas pelayanan pajak adalah memberikan pelayanan prima

kepada Wajib Pajak dalam mengoptimalkan penerimaan negara. Imam

(2014) menegaskan bahwa peningkatan kualitas dan kuantitas pelayanan

wajib pajak diharapkan dapat menimbulkan kepuasan kepada wajib pajak

sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang

perpajakan.Paradigma baru yang menempatkan aparat pemerintah

sebagai abdi negara dan masyarakat (wajib pajak) harus diutamakan agar

Sebagaimana Penelitian yang dilakukan oleh Imam (2014) bahwa

kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak.

Berdasarkan penjelasan diatas maka hipotesis dapat dirumuskan sebagai

berikut :

H2: Kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak

3. Hubungan pemeriksaan pajak terhadap kepatuhan wajib pajak

Pemeriksaan pajak adalah serangkaian kegiatan untuk mencari

mengumpulkan mengalah data atau keterangan lainnya untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam

rangka melaksanakan ketentuan peraturan perundang-undanagn

perpajakan (Mardiasmo, 2011).

Pengawasan itu sendiri pada dasarnya diarahkan sepenuhnya untuk

menghindari adanya kemungkinan penyelewengan atau penyimpangan

atas tujuan yang akn dicapai. Fungsi Pengawasan dalam lingkup

perpajakan merupakan salah satu tugas pokok Direktorat Jenderal Pajak

yang pada dasarnya meliputi kegiatan penelitian dan pemeriksaan di

bidang perpajakan.Apabila ditinjau dari segi pelaksanaannya,

kegiatan-kegiatan tersebut merupakan suatu proses yang berkaitan satu sama

lainnya, terutama dalam hubungannya dengan usaha penegakan

Peraturan Perundang-undangan Perpajakan yang bertujuan untuk

meningkatkan kepatuhan Wajib Pajak akan kewajiban perpajakannya

Sebagaimana Penelitian yang dilakukan oleh Anjarini, dan Prasetyo

(2014) menjelaskan bahwa pemeriksaan pajak berdampak positif

terhadap kepatuhan wajib pajak orang pribadi pada KPP Pratama Jakarta

Sawah Besar Satu.Berdasarkan penjelasan diatas maka hipotesis dapat

dirumuskan sebagai berikut :

H3: Pemeriksaan pajak berpengaruh positif terhadap kepatuhan wajib pajak

4. Hubungan Penerapan Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak

Menurut sofyan (2005) tentang pengertian sistem administrasi

perpajakan modern penerapan sistem administrasi perpajakan yang

mengalamai penyempurnaan atau kebaikan kinerjanya, baik secara

individu atau kelompok maupun kelembagaan agar lebih efisien, cepat

yang merupakan perwujudan dari program dan kegiatan reformasi

administrasi perpajakan jangka menengah yangmenjadi prioritas

reformasi perpajakan yang digulirkan direktorat jendral pajak sejak tahun

2001.

Menurut Surjoputro dan Widodo (Imam, 2014) kondisi sistem

administrasi perpajakan yang meliputi tax service dan tax enforcement

pada hakekatnya mempengaruhi kepatuhan wajib pajak.

Langkah-langkah perbaikan administrasi diharapkan dapat mendorong kepatuhan

wajib pajak melalui dua cara. Pertama, wajib pajak patuh karena

mendapatkan pelayanan yang baik, cepat, dan menyenangkan serta pajak

wajib pajak akan patuh karena mereka berpikir bahwa mereka akan

mendapat sanksi berat akibat pajak yang tidak mereka laporkan terdeteksi

sistem informasi dan administrasi perpajakan.

Penelitian yang dilakukan oleh Maria (2013) menjelaskan bahwa

modernisasi sistem administrasi perpajakan berpengaruh positif terhadap

tingkat kepatuhan kena pajak di KPP Pratama Bandar Lampung.

Berdasarkan penjelasan diatas maka hipotesis dapat dirumuskan sebagai

berikut :