ABSTRAK

ANALISIS REAKSI PASAR INDONESIA TERHADAP JOKOWI EFFECT

Oleh

AYU RIANI MARETA

Pada tahun 2014 Indonesia merayakan pesta demokrasi karena diadakan pemilihan presiden. Joko Widodo (Jokowi) sangat diharapkan untuk menjadi Presiden RI karena kinerja beliau saat menjabat gubernur DKI. Penelitian ini bertujuan untuk menemukan bukti empiris ada atau tidaknya reaksi pasar modal terhadap ‘Jokowi effect’ pada sektor infrastruktur, utilitas, transportasi, konstruksi dan bangunan pada beberapa event.

Untuk mencapai tujuan tersebut, dilakukan pengujian signifikansi uji beda reaksi pasar yang diukur dengan cumulative abnormal return (CAR), average trading volume activity (ATVA), dan bid-ask spread (BAS). Berdasarkan kriteria yang telah ditentukan, maka terdapat 46 perusahaan yang menjadi sampel penelitian. Hasil pengujian menunjukkan bahwa terdapat perbedaan signifikan cumulative abnormal return sebelum dan sesudah peristiwa pengumuman pencalonan Jokowi sebagai Presiden RI. Namun, dalam event yang sama tidak terdapat perbedaan signifikan average trading volume activity dan bid-ask spread antara sebelum dan sesudah event. Pada saat event penetapan Jokowi sebagai Presiden RI oleh MK tidak terdapat perbedaan signifikan cumulative abnormal return , average trading volume activity dan bid-ask spread antara sebelum dan sesudah event. Pada saat event pelantikan Jokowi sebagai Presiden RI tidak terdapat perbedaan signifikan cumulative abnormal return dan average trading volume activity antara sebelum dan sesudah event. Namun, terdapat perbedaan signifikan bid-ask spread antara sebelum dan sesudah event tersebut.

ABSTRACT

ANALYSIS ON INDONESIA’S MARKET REACTION OF JOKOWI

EFFECT

By

AYU RIANI MARETA

In 2014 Indonesia has celebrated the democratic party as the presidential election is held. Joko Widodo (Jokowi) is expected to be President because of his performance when he was governor of Jakarta. This study aims to find empirical evidence of the presence or absence of capital market reaction to the Jokowi effect on infrastructure, utilities, transportation, construction and building sectors on some events.

To achieve these objectives, significance test market reaction as measured by the cumulative abnormal return (CAR), average trading volume activity (ATVA), and bid-ask spread (BAS). Based on the criteria that have been given, then there are 46 companies were selected as sample.

The results show that there is significant differences in cumulative abnormal return before and after the event announcement of Jokowi’s nomination as President. However, in the same event there are no significant difference in average trading volume activity and bid-ask spread between before and after the event. At the time of the event determination Jokowi as President by the Constitutional Court there are no significant difference in cumulative abnormal return, average trading volume activity and bid-ask spread between before and after the event. At the time of the event of inauguration Jokowi as President there are no significant difference in average cumulative abnormal return and trading volume activity before and after the event. However, there is significant differences in bid-ask spread between before and after the event.

Oleh

AYU RIANI MARETA

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER SAINS AKUNTANSI

pada

Program Magister Ilmu Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM MAGISTER ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

RIWAYAT HIDUP

PERSEMBAHAN

Teriring doa dan rasa syukur kepada Allah SWT atas segala rahmat dan hidayah-Nya, kupersembahkan tesis ini dengan segala kerendahan hati untuk setiap orang yang berharga dalam hidupku, yang mencintai dan menyayangiku dengan penuh ketulusan, atas segala dukungan yang telah diberikan selama ini serta doa yang tiada henti, kepada :

1. Mami dan Papi tercinta, terima kasih untuk semua yang telah kalian berikan serta doa yang tak pernah henti untuk kesuksesanku.

2. Alm. adikku yang selalu menjadi penyemangat dalam hidupku.

MOTTO

“You do not know what you will earn tomorrow” (The Quran 31:34)

“Everyone is rewarded for the effort one makes” (The Quran 20:15)

“Have patience because Allah will surely reward your efforts”

(The Quran 11:115)

“My life isn’t perfect. But i’m thankful for everything i have”

“Always believe that something wonderful is about to happen”

“Sometimes, we need to be hurt in order to grow. We must lose in order to gain. Sometimes, some lessons are learned best through pain”

“Buah kesabaran selalu manis”

SANWACANA

Puji syukur Penulis ucapkan kehadirat Allah SWT, atas rahmat dan hidayah-Nya sehingga tesis ini dapat diselesaikan.

Tesis dengan judul “Analisis Reaksi Pasar Indonesia terhadap Jokowi Effect”, adalah salah satu syarat untuk memperoleh gelar Magister Sains Akuntansi di Universitas Lampung.

Penulis menyadari bahwa dalam penulisan tesis ini Penulis mendapatkan banyak pembelajaran, petunjuk, saran dan kritik dari berbagai pihak, oleh karena itu pada kesempatan ini Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Susi Sarumpaet, Ph.D., Akt. selaku Ketua Program Magister Ilmu Akuntansi sekaligus Pembimbing Utama atas kesediaan memberikan bimbingan, saran, pengarahan, serta dukungan pengalaman selama proses kuliah dan penyusunan tesis;

pada saat seminar dan ujian;

5. Seluruh bapak dan ibu dosen Magister Ilmu Akuntansi yang telah banyak berbagi ilmu dan pengalaman;

6. Mami dan Papi yang senantiasa mendoakan, memberi kasih sayang yang berlimpah, perhatian, nasehat, semangat, doa dan dukungan yang tiada henti; 7. Adikku Alm. Muhammad Jibril yang selalu menjadi motivator di hidupku; 8. Keluarga kecilku Yuris, Eva, Nancy, Nelly, Emma, Sandra, Irene, Diah,

Septi, Meiyun, Ninda, Selvi, dan Wahyu untuk setiap perhatian, bantuan, doa, motivasi yang selalu diberikan;

9. Keluarga MIA angkatan 4, Mas Bayu, Dwi, Octa, Mba Rakhma, Mba Nyimas, Mas Edwin, Pak Baihaqi, Om Asra, Pak Agus, Mba Nina, Pak Ipul dan keluarga MIA lainnya yang tidak dapat disebutkan satu per satu. Terima kasih atas kebersamaan, bantuan, semangat, kerjasama dan pengalaman yang tak terlupakan selama ini;

10. Teman diskusi, Bimo, kak Volanda, kak Ari, Nindy, Iqbal dan mr. Kobayashi. Terima kasih telah meluangkan waktu kalian untuk berdiskusi dan berbagi ilmu;

12. Terima kasih untuk orang-orang yang telah memberikan inspirasi dan motivasi, dan orang-orang yang terlewat disebutkan tetapi memiliki arti yang sama pentingnya bagi kehidupan saya serta semua pihak yang turut mendukung penyusunan tesis ini..

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, namun demikian Penulis berharap semoga tesis ini bermanfaat bagi kita semua.

Bandar Lampung, Maret 2015 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI……… i

DAFTAR TABEL……….... iii

DAFTAR GAMBAR... iv

BAB I. PENDAHULUAN……… 1

1.1.Latar Belakang ………. 1

1.2. Perumusan Masalah…..……… 6

1.3. Tujuan dan Manfaat Penelitian………... 6

1.3.1. Tujuan Penelitian………... 6

1.3.2. Manfaat Penelitian………... 7

BAB II. LANDASAN TEORI……….. 8

2.1. Efficient Market Hypothesis (EMH)………. 8

2.2. Signaling Theory...……… 10

2.3. Event Study……...………..………... 10

2.3.1. Alasan Melakukan Event Study……...………... 12

2.3.2. Jenis Event Study...……..………….. 12

2.3.3. Asumsi Event Study...…….………... 13

2.4. Pasar Modal...……… 14

2.5. Return Saham……….……… 15

2.5.1. Return Realisasi... 15

2.5.2. Return Ekspektasi... 16

2.5.3. Abnormal Return... 17

2.6. Trading Volume Activity...……….………… 17

2.7. Bid-Ask Spread...…..……….………….. 18

2.8. Penelitian Terdahulu...……….………….. 18

2.9. Rerangka Penelitian... 21

2.10.Pengembangan Hipotesis... 23

BAB III. METODE PENELITIAN………... 26

ii

3.2. Sampel... 26

3.3. Variabel Penelitian…..……….…………...….... 29

3.4. Definisi Operasional...………. 30

3.4.1.Perhitungan Tingkat Keuntungan Saham... 30

3.4.2.Perhitungan Volume Perdagangan Saham... 31

3.4.3.Perhitungan Bid-Ask Spread... 32

3.5. Metode Analisis Data...………... 32

3.5.1.Uji Normalitas... 32

3.5.2.Uji Hipotesis... 33

BAB IV. PEMBAHASAN……… 34

4.1. Statistik Deskriptif……….... 34

4.2. Uji Normalitas...……….... 41

4.3. Uji Hipotesis...………. 46

4.4. Pembahasan Hasil Penelitian.……….. 56

BAB V. SIMPULAN DAN SARAN ……….. 62

5.1. Simpulan....……….. 62

5.2. Implikasi Penelitian... 63

5.3. Keterbatasan Penelitian……… 64

5.4. Saran………. 65 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1. Daftar Perusahaan yang Menjadi Sampel Penelitian.………..… 28

Tabel 2. Hasil Statistik Deksriptif... 34

Tabel 3. Hasil Uji Normalitas Kolmogorov-Smirnov Event 1... 42

Tabel 4. Hasil Uji Normalitas Kolmogorov-Smirnov Event 2... 43

Tabel 5. Hasil Uji Normalitas Kolmogorov-Smirnov Event 3... 45

Tabel 6. Hasil Uji Wilcoxon Sign Rank Test CAR Event 1………..…... 47

Tabel 7. Hasil Uji Wilcoxon Sign Rank Test CAR Event 2……..……... 48

Tabel 8. Hasil Uji Wilcoxon Sign Rank Test CAR Event 3……..……... 49

Tabel 9. Hasil Uji Paired Sample T Test TVA Event 1... 50

Tabel 10. Hasil Uji Paired Sample T Test TVA Event 2... 51

Tabel 11. Hasil Uji Paired Sample T Test TVA Event 3... 52

Tabel 12. Hasil Uji Paired Sample T Test Bid-Ask Spread Event 1... 53

Tabel 13. Hasil Uji Wilcoxon Sign Rank Test Bid-Ask Spread Event 2... 54

Tabel 14. Hasil Uji Paired Sample T Test Bid-Ask Spread Event 3... 55

DAFTAR LAMPIRAN

Lampiran 1. Hasil Perhitungan Cumulative Abnormal Return (CAR) Event 1 Lampiran 2. Hasil Perhitungan Trading Volume Activity (TVA) Event 1 Lampiran 3. Hasil Perhitungan Bid-Ask Spread (BAS) Event 1

Lampiran 4. Hasil Perhitungan Cumulative Abnormal Return (CAR) Event 2 Lampiran 5. Hasil Perhitungan Trading Volume Activity (TVA) Event 2 Lampiran 6. Hasil Perhitungan Bid-Ask Spread (BAS) Event 2

Lampiran 7. Hasil Perhitungan Cumulative Abnormal Return (CAR) Event 3 Lampiran 8. Hasil Perhitungan Trading Volume Activity (TVA) Event 3 Lampiran 9. Hasil Perhitungan Bid-Ask Spread (BAS) Event 3

DAFTAR GAMBAR

Halaman

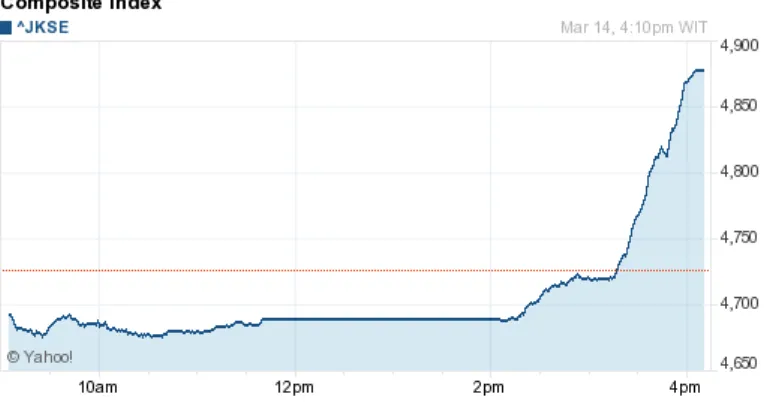

Gambar 1. Harga Saham saat Pengumuman Pencalonan Jokowi..……….. 2

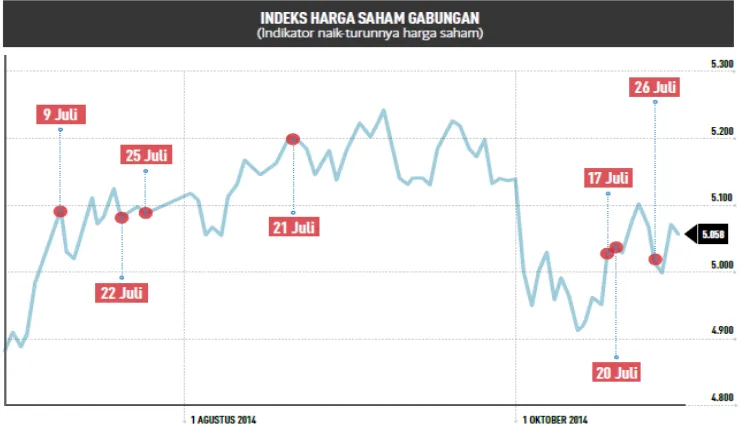

Gambar 2. Volatilitas IHSG saat Terjadi Gejolak Politik...…………... 3

Gambar 3. Periode Pengamatan 1...………… 22

Gambar 4. Periode Pengamatan 2...………… 22

Gambar 5. Periode Pengamatan 3...………… 23

Gambar 6. Rencana Pembangunan Infrastruktur 2015-2019...………… 27

Gambar 7. Fluktuasi Cumulative Abnormal Return...………… 37

Gambar 8. Fluktuasi Average Trading Volume Activity...………… 39

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Jokowi dan diharapkan akan membawa kebijakan pasar yang ramah atau market friendly.

Gambar 1 Harga Saham saat Pengumuman Pencalonan Jokowi

Sumber : finance.yahoo.com

Hasil putusan sengketa pemilihan presiden yang ditetapkan oleh Mahkamah Konstitusi (MK) ternyata memberikan dampak bagi pergerakan Indeks Harga Saham Gabungan (IHSG). Pasar merespon pengumuman hasil putusan tersebut dengan respon positif, dimana IHSG ditutup naik 15,97 poin (0,31%) pada level 5.206,14 poin (republika.co.id).

3

39,63 poin (0,79%) pada level 5.093,37. Pada saat penutupan, IHSG ditutup menguat 11,586 poin (0,23%) ke level 5.040,532. Aksi beli investor asing juga mendorong penguatan IHSG. Selama dua pekan terakhir, investor asing melakukan aksi jual mencapai Rp. 3 triliun. Pada saat pelantikan, tercatat bahwa pembelian saham yang dilakukan oleh investor asing sebanyak Rp. 3,5 triliun dan penjualan saham senilai Rp. 2,7 triliun. Dengan demikian, pembelian saham bersih yang dilakukan investor asing sebesar Rp. 760,2 miliar (yahoo.com).

Gejolak politik yang terjadi mempengaruhi indeks harga saham gabungan (IHSG), IHSG bergerak drastis setiap kali ada dinamika politik yang kuat. Ketika hasil pemilihan presiden sesuai dengan keinginan pasar maka harga indeks naik. Begitu pula ketika pasar kurang puas dengan nama menteri yang ada dalam Kabinet Kerja, maka harga indeks turun. Seperti yang dikutip dari majalah detik edisi 153 berikut ini :

Gambar 2 Volatilitas IHSG saat Terjadi Gejolak Politik

Dari gambar di atas dapat dilihat bahwa harga saham naik saat quick count tanggal 9 Juli, pengumuman dari KPU tanggal 21 Juli. Tetapi saat Prabowo menyatakan menarik diri dari proses pemilihan dan mengajukan permohonan gugatan atas kemenangan Jokowi bursa kembali turun. Pasar bereaksi seperti itu karena pasar menganggap bahwa pemerintahan Jokowi tidak akan berjalan mulus. Adanya gejolak politik yang panas antara bapak Jokowi dan bapak Prabowo menunjukkan adanya volatilitas pada harga saham.

Pada saat Jokowi dilantik, perdagangan di bursa saham berjalan dengan frekuensi 241.111 kali transaksi. Sebanyak 192 saham naik, 127 saham turun dan sisanya 229 saham stagnan. Nilai tukar rupiah terhadap dolar AS meningkat 0,64% menjadi Rp. 12.032 per dolar dan IHSG ditutup dengan 5.040 (english.kontan.co.id). Pasar dapat dikatakan efisien jika pasar dengan cepat merespon informasi baru (Fama, 1970). Efisiensi dapat dinilai dari kecepatan pelaku pasar merespon informasi yang ada. Pasar tidak hanya bereaksi pada isu perekonomian, tetapi juga isu lingkungan hidup, keamanan, politik, teroris juga menjadi pemicu fluktuasi harga saham dan volume perdagangan (Danupranata dan Wahyoto, 2003). Chen dan Kim (2007) menunjukkan bahwa informasi non makroekonomi seperti wabah avian flu dan wabah Severe Acute Respiratory Syndrome (SARS) juga mempengaruhi reaksi pasar di negara-negara Asia.

Foerster dan Schmitz (1997) menemukan bahwa siklus pemilihan presiden mempengaruhi return saham di Amerika Serikat.

5

saham yang akan berdampak pada return saham yang akan diperoleh. Informasi yang dimiliki oleh investor akan mencerminkan volatilitas transaksi perdagangan saham. Menurut Jogiyanto (2010), pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi maka diharapkan pasar segera bereaksi setelah menerima pengumuman tersebut. Budiarto dan Baridwan (1999) menyatakan bahwa reaksi pasar sebagai suatu sinyal terhadap informasi adanya suatu peristiwa tertentu mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan volume perdagangan saham yang terjadi.

Presiden Joko Widodo merencanakan program pembangunan dan pengembangan infrastruktur selama pemerintahannya untuk lima tahun mendatang. Selain itu pula, Jokowi gencar dalam mencari investor untuk pembangunan infrastruktur di Indonesia sehingga penelitian ini akan melihat dampaknya terhadap perusahaan sektor infrastruktur, utilitas, transportasi, konstruksi dan bangunan.

1.2 Permasalahan 1.2.1 Perumusan Masalah

Permasalahan yang diangkat dalam penelitian ini adalah efek sosok Jokowi pada sektor infrastruktur, utilitas, transportasi, konstruksi dan bangunan pada berbagai event yang berhubungan dengan Jokowi sehingga pertanyaan riset yang diajukan

dalam penelitian ini adalah :

1. Apakah terdapat reaksi pasar saat pengumuman pencalonan Jokowi sebagai Presiden RI?

2. Apakah terdapat reaksi pasar saat penetapan Jokowi sebagai Presiden RI oleh Mahkamah Konstitusi?

3. Apakah terdapat reaksi pasar saat pelantikan Jokowi sebagai Presiden RI?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

7

1.3.2 Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberikan manfaat sebagai berikut :

1. Dapat memberikan bukti empiris dan melengkapi literatur mengenai reaksi pasar terhadap gejolak politik sehingga dapat dijadikan bahan pertimbangan dalam pengambilan keputusan investasi yang hendak dilakukan.

BAB II

LANDASAN TEORI, RERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Efficient Market Hypothesis (EMH)

Konsep pasar efisien membahas bagaimana pasar merespon informasi dan mempengaruhi harga sekuritas. Pasar efisien adalah pasar yang mencerminkan semua informasi yang tersedia (Fama, 1970). Jogiyanto (2010) menyebutkan bahwa kondisi pasar yang efisien adalah jika pasar bereaksi dengan cepat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia. Ada tiga bentuk EMH (Bodie, Kane, Marcus, 2014 : 353), yaitu : “1. Efisien dalam bentuk lemah (weak form)

Pasar digolongkan bentuk lemah jika harga saham sepenuhnya mencerminkan semua informasi berdasarkan harga, volume penjualan, maupun laba masa lalu (historis).

2. Efisien dalam bentuk setengah kuat (semi-strong form)

9

Jika investor mendapatkan informasi publik tersebut maka akan dicerminkan dalam harga pasar.

3. Efisien dalam bentuk kuat (strong form)

Pasar digolongkan bentuk kuat jika harga sepenuhnya mencerminkan seluruh informasi, baik data historis, informasi publik maupun informasi privat.”

2.2 Signalling Theory

Informasi merupakan unsur penting bagi investor karena informasi menyajikan keterangan, catatan, gambaran mengenai keadaan masa lalu, saat ini dan masa depan bagi kelangsungan perusahaan. Informasi yang lengkap, relevan, dan reliable sangat diperlukan oleh investor di pasar modal sebagai analisis untuk

mengambil keputusan investasi. Informasi yang dihasilkan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi (Jogiyanto, 2010). Jika pengumuman tersebut bernilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada saat diumumkan, investor dan analis terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal good news atau bad news. Pada hakikatnya, signalling theory tidak selalu berasal dari

corporate action saja. Signalling theory yang digunakan dalam penelitian ini lebih

mengarah kepada sinyal yang ditangkap oleh investor mengenai berbagai informasi yang relevan yang masuk ke pasar modal. Sinyal tersebut dapat positif maupun negatif. Apabila positif maka investor akan tertarik untuk berinvestasi, dan begitu pula sebaliknya.

2.3 Event Study

Event study merupakan studi yang mempelajari reaksi pasar terhadap suatu

peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto, 2010). Ball dan Brown (1968) serta Fama (1970) menggunakan

metodologi event study seperti yang banyak digunakan pada saat ini. Sekitar dua

dekade terakhir, event study digunakan untuk meneliti peristiwa di luar isu ekonomi.

11

Acute Respiratory Syndrome (SARS) juga mempengaruhi reaksi pasar di

negara-negara Asia. Utama dan Hapsari (2012) meneliti mengenai reaksi pasar terhadap serangan bom teroris di Indonesia, serta Trisnawati (2011) yang meneliti mengenai pengaruh peristiwa politik (pemilihan presiden) terhadap perubahan volume perdagangan saham dan harga saham.

Dalam melakukan event study MacKinlay (1997) menyatakan bahwa Ball dan Brown serta Fama, Fisher, Jensen dan Roll melakukan lima tahapan sebagai berikut: (1) mendefinisikan tanggal pasar menerima berita; (2) memperkirakan imbal hasil jika berita ini tidak ada; (3) mengukur perbedaan antara imbal hasil yang terobservasi dengan imbal hasil jika berita ini tidak ada, atau mengukur abnormal return; (4) menghitung kumulatif abnormal return, dan mengagregatkan kumulatif abnormal return tersebut antar sektor atau perusahaan; (5) menguji imbal hasil agregat secara statistik untuk menentukan apakah abnormal return tersebut signifikan atau tidak.

2.3.1 Alasan Melakukan Event Study

Menurut Jogiyanto (2010:4) terdapat beberapa alasan melakukan event study, diantaranya adalah :

“1. Studi peristiwa digunakan untuk menganalisis pengaruh dari suatu peristiwa terhadap nilai perusahaan. Dibandingkan dengan laba akuntansi, harga saham dipandang lebih mencerminkan kinerja sesungguhnya dari perusahaan.

2. Studi peristiwa digunakan karena mengukur langsung pengaruh peristiwa terhadap harga saham perusahaan pada saat terjadinya peristiwa karena harga saham tersedia pada saat peristiwanya terjadi.

3. Kemudahan mendapatkan data untuk melakukan studi peristiwa. Data yang digunakan hanya tanggal peristiwa dan harga-harga saham perusahaan bersangkutan dan indeks pasar (untuk mengukur return pasar).”

2.3.2 Jenis Event Study

Penelitian event study digolongkan ke dalam empat kategori (Jogiyanto, 2010 : 7), yaitu :

“1. Kandungan Informasi

Event study digunakan untuk menguji kandungan informasi (information content)

dari suatu peristiwa. Jika suatu peristiwa atau informasi mengandung informasi, maka akan direspon oleh pasar yang ditunjukkan oleh adanya abnormal return. 2. Efisiensi Pasar

13

tersebut. Pasar disebut efisien secara informasi jika suatu peristiwa atau informasi direspon dengan penuh dan cepat oleh pasar.

3. Evaluasi Model

Evaluasi model adalah penelitian yang mengevaluasi model mana yang paling sesuai untuk kondisi yang tertentu.

4. Penjelasan Metrik

Penelitian kategori penjelasan metrik mencoba menjelaskan penyebab reaksi pasar secara lebih lanjut.”

2.3.3 Asumsi Event study

Menurut McWilliams dan Siegel (1997) dalam Jogiyanto (2010 : 13) metode event study didasarkan pada tiga asumsi dasar, yaitu:

“1. Asumsi Efisiensi Pasar

Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut:

a) Investor adalah penerima harga (price taker), yang berarti bahwa sebagai pelaku pasar, investor seorang diri tidak dapat memengaruhi harga dari suatu sekuritas.

b) Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah.

c) Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan yang lainnya. Investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru. d) Investor bereaksi dengan menggunakan informasi secara penuh dan cepat,

dikatakan efisien jika waktu penyesuaian harga ekuilibrium baru dilakukan dengan cepat. Jenis informasi yang mungkin cukup lama untuk dievaluasi oleh pasar adalah merger atau akuisisi.

2. Asumsi Peristiwa-peristiwa Tidak Diantisipasi

Untuk menguji reaksi pasar terhadap suatu peristiwa, perlu diasumsikan bahwa peristiwa tersebut belum dan tidak diantisipasi sebelumnya, sehingga reaksi pasar benar-benar hasil dari peristiwa tersebut. Jika peristiwa sudah diantisipasi, maka reaksi pasar sudah terjadi sebelumnya bukan pada saat diumumkan.

3. Asumsi Tidak Ada Efek-efek Pengganggu

Asumsi ini adalah reaksi pasar yang terjadi diakibatkan karena peristiwa yang diteliti bukan karena peristiwa lainnya yang terjadi. Jika ada peristiwa-peristiwa lain yang terjadi bersamaan dengan peristiwa yang diteliti, maka reaksi dari pasar dicurigai mungkin karena peristiwa tersebut. Agar yakin bahwa reaksi pasar disebabkan oleh peristiwa yang diteliti, maka peristiwa-peristiwa lainnya tidak boleh ada dan terjadi di sepanjang event window. Peristiwa-peristiwa lainnya ini disebut dengan peristiwa-peristiwa pengganggu (confounding events). Peristiwa pengganggu ini dapat memberikan efek pengganggu (confounding effect).”

2.4 Pasar Modal

15

diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

2.5 Return Saham

Investor selalu mengharapkan adanya return atau keuntungan dari setiap kegiatan investasi. Return dapat berupa return realisasi yang telah terjadi atau return ekspektasi yang diharapkan akan terjadi pada masa mendatang. Selisih antara return realisasi dan return ekspektasi adalah abnormal return.

Salah satu karakteristik saham adalah terdapat potensi capital gain atau capital loss. Capital gain atau capital loss merupakan keuntungan atau kerugian yang

diperoleh investor dari selisih harga beli dan harga jual saham. Jika harga investasi saat ini lebih tinggi dari harga investasi periode lalu, hal ini menandakan terjadi capital gain, apabila yang terjadi sebaliknya maka terjadi capital loss (Jogiyanto, 2009).

2.5.1 Return Realisasi

Return realisasi (actual return) merupakan return yang telah terjadi. Return

2.5.2 Return Ekspektasi

Expected return adalah return yang diharapkan akan diperoleh investor di masa

mendatang (Jogiyanto, 2009). Return ekpektasi sifatnya adalah belum terjadi dan harus diestimasi. Return ekspektasi dapat dihitung dengan menggunakan tiga model estimasi, yaitu mean-adjusted model, market model, dan market adjusted model (Brown dan Warner, 1985).

1. Mean-adjusted Model

Mean-adjusted model menganggap bahwa return ekspektasi bernilai konstan yang

sama dengan rata-rata return realisasi sebelumnya selama estimation period. Periode estimasi umumnya merupakan periode sebelum periode peristiwa. Event period disebut juga dengan periode pengamatan atau event window (Jogiyanto,

2009).

2. Market Model

Perhitungan return ekspektasi dengan model pasar dilakukan dengan dua tahap, yaitu pertama dengan membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi, dan menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela. Market model adalah alat yang fleksibel karena dapat digeneralisasi sebagai tolak ukur return (Bodie, Kane Marcus, 2014 : 360).

3. Market-adjusted Model

17

estimasi untuk membentuk model estimasi karena return sekuritas yang diestimasi sama dengan indeks pasar (Jogiyanto, 2009).

2.5.3 Abnormal Return

Event study menganalisis abnormal return dari sekuritas yang mungkin terjadi di

sekitar pengumuman suatu peristiwa. Abnormal return atau excess return adalah kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Abnormal return yaitu return yang diperoleh investor yang tidak sesuai dengan

ekspektasi (Jogiyanto, 2010). Adanya perbedaan antara actual return dengan expected return akan menyebabkan munculnya abnormal return yang diperoleh

investor, baik abnormal return positif (jika actual return lebih besar dari expected return) maupun abnormal return negatif (jika actual return lebih kecil dari

expected return).

2.6 Trading Volume Activity

dalam suatu periode tertentu dengan seluruh jumlah perusahaan yang listing pada kurun waktu yang sama.

2.7 Bid-Ask Spread

Tingkat likuiditas perdagangan mempengaruhi biaya transaksi yang terjadi. Biaya transaksi memiliki dampak terhadap strategi dan keputusan trading. Jika biaya transaksi rendah maka volume perdagangan akan meningkat, begitu pula jika biaya transaksi tinggi maka strategi buy-and-hold akan dilakukan oleh investor (Neal et. al., 1999). Bid-ask spread dapat digunakan untuk menghitung biaya transaksi. Bid-ask spread merupakan selisih antara harga jual terendah dan harga beli tertinggi pada akhir perdagangan.

2.8 Penelitian Terdahulu

Beberapa penelitian mengenai peristiwa non ekonomi yang pernah dilakukan dan dihubungkan dengan reaksi pasar modal, diantaranya adalah :

19

Meidawati dan Harimawan (2004) menguji reaksi pasar modal terhadap peristiwa politik pemilihan umum (pemilu) dengan menggunakan data 42 perusahaan yang masuk dalam LQ-45. Hasil penelitiannya adalah peristiwa pemilu mempengaruhi volume perdagangan saham sebelum dan sesudah peristiwa pemilu legislatif tetapi tidak mempengaruhi tingkat keuntungan saham.

Foerster dan Schmitz (1997) menemukan bahwa siklus pemilihan presiden mempengaruhi return saham di Amerika Serikat, dimana tingkat return saham terendah dalam siklus tersebut berada pada tahun ke-2, seiring dengan diadakannya pemilihan presiden.

Primastono (2006) meneliti pengaruh pengumuman Kabinet Gotong Royong dan Kabinet Indonesia Bersatu terhadap keputusan investor dalam melakukan transaksi di pasar modal. Hasil penelitian menunjukkan bahwa pengumuman Kabinet Gotong Royong memiliki abnormal return positif dua hari sebelum peristiwa dan memiliki abnormal return negatif tiga hari sebelum pengumuman Kabinet Indonesia Bersatu. Namun, tidak terdapat perbedaan rata-rata abnormal return yang signifikan antara sebelum dan sesudah peristiwa pengumuman

Kabinet Gotong Royong dan Kabinet Indonesia Bersatu. Serta tidak terdapat rata-rata aktivitas volume perdagangan antara sebelum dan sesudah peristiwa pengumuman Kabinet Gotong Royong dan Kabinet Indonesia Bersatu.

dan terdapat perbedaan yang signifikan pada dua hari pengamatan dan terdapat perbedaan yang signifikan rata-rata sebelum dan sesudah peristiwa.

Trisnawati (2011) menguji peristiwa pemilihan presiden Republik Indonesia 2004 dan 2009 terhadap perubahan harga saham pada perusahaan LQ-45. Hasilnya adalah tidak terdapat rata-rata abnormal return pada peristiwa pemilihan presiden tahun 2004. Tetapi pada pemilihan presiden 2009 terdapat abnormal return negatif.

Wong dan McAleer (2009) menguji dampak siklus pemilihan Presiden di Amerika Serikat dari Januari 1965 hingga Desember 2003 terhadap harga saham. Hasilnya adalah bahwa siklus pemilihan Presiden berdampak terhadap pasar di Amerika Serikat dan keputusan investasi. Investor tidak hanya menggunakan analisis fundamental tetapi juga menggunakan analisis teknikal atau strategi lain berdasarkan situasi ekonomi dan anomali keuangan.

Chien, Mayer, dan Wang (2014) menguji bagaimana reaksi Wall Street terhadap pemilihan Presiden sebagai ukuran prediksi kinerja ekonomi di masa depan. Data yang digunakan adalah harga pasar dan data ekonomi dari tahun 1900 hingga 2008. Hasilnya adalah pasca pemilihan, pergerakan pasar lebih akurat dalam memprediksi Gross Domestic Product (GDP) untuk masa pendatang tetapi tidak untuk tingkat pengangguran di masa mendatang.

21

hari setelah tanggal peristiwa, dan terdapat perbedaan antara rata-rata abnormal return saat setelah peristiwa namun tidak signifikan pada periode sebelum-saat dan periode sebelum-setelah peristiwa. Serta terdapat perbedaan signifikan rata-rata TVA pada periode sebelum-saat dan periode saat-setelah peristiwa namun tidak signifikan.

Janiantari dan Badera (2014) meneliti dampak pengumuman pemecahan saham terhadap perbedaan bid-ask spread dan abnormal return. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan signifikan antara bid-ask spread dan abnormal return saham sebelum dan sesudah pengumuman pemecahan saham.

2.9 Rerangka Penelitian

Berdasarkan latar belakang masalah dan review literatur yang telah dikemukakan di atas, maka penelitian ini adalah studi diluar peristiwa ekonomi yang dihubungkan dengan reaksi pasar di Indonesia. Peristiwa non ekonomi dapat mempengaruhi terjadinya reaksi pasar modal berupa abnormal return, aktivitas volume perdagangan serta biaya transaksi.

Berikut rerangka penelitian dalam penelitian ini :

Uji beda EVENT

Sebelum Event

Ada tiga peristiwa yang akan dilihat dalam penelitian ini yaitu sebagai berikut : Gambar 3 Periode Pengamatan 1 (Pengumuman Pencalonan Jokowi sebagai Presiden RI)

Event Period

7 Mar 14 Mar 21 Mar 2014 2014 2014

Peristiwa ini dipilih karena pada beberapa pekan sebelum pengumuman pencalonan Jokowi, nama Jokowi sempat disebut-sebut akan mencalonkan menjadi Presiden. Namun, belum ada keputusan dari ketua partai yang mengusung Jokowi menjadi Gubernur DKI Jakarta yaitu ketua Partai Demokrasi Indonesia Perjuangan (PDI-P). Rakyat sangat menanti siapa kira-kira yang akan menjadi bakal calon Presiden RI ketujuh ini sehingga menurut penulis peristiwa ini sangat tepat. Pasar pun langsung bereaksi terhadap peristiwa ini, yang ditandai dengan menguatnya nilai IHSG dan nilai tukar rupiah.

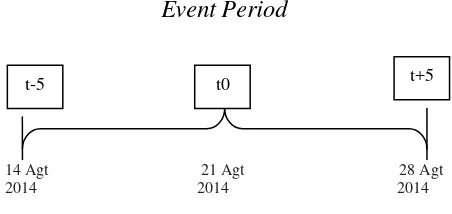

Gambar 4 Periode Pengamatan 2 (Penetapan Jokowi sebagai Presiden RI oleh Mahkamah Konstitusi)

Event Period

14 Agt 21 Agt 28 Agt 2014 2014 2014

t-5 t0 t+5

t0

[image:39.595.111.337.596.703.2]23

[image:40.595.113.344.357.452.2]Pada saat pengumuman hasil pemilu yang dibacakan oleh ketua komisi pemilihan umum (KPU) yang menyatakan bahwa Jokowi memenangkan hasil pemilihan Presiden, rival bapak Jokowi yaitu bapak Prabowo langsung menyatakan sikap bahwa menolak hasil tersebut dan menggugat hasil pemilihan umum ke Mahkamah Konstitusi. Setelah melalui proses penyidikan, Mahkamah Konstitusi menyatakan bahwa menolak gugatan bapak Prabowo dan menetapkan Jokowi sebagai Presiden ketujuh Republik Indonesia.

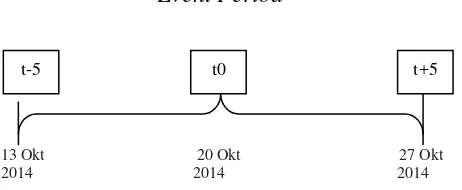

Gambar 5 Periode Pengamatan 3 (Pelantikan Jokowi sebagai Presiden RI) Event Period

13 Okt 20 Okt 27 Okt 2014 2014 2014

Setelah melalui berbagai gejolak politik yang terjadi, maka rakyat merayakan pelantikan Jokowi sebagai Presiden RI. Peristiwa ini dipilih karena pada event tersebut Jokowi telah dilantik dan mengucap sumpah janji sebagai Presiden RI dan akan menjadi pemimpin rakyat Indonesia selama lima tahun ke depan.

2.10 Pengembangan Hipotesis

Berdasarkan beberapa penelitian yang telah dilakukan mengenai isu non ekonomi yang mempengaruhi reaksi pasar modal. Reaksi pasar yang diteliti oleh penulis sebagai berikut :

t0

1. Pada saat terjadi pengumuman, pasar bereaksi dengan kenaikan atau penurunan harga saham sehingga akan mengakibatkan abnormal return, baik abnormal return positif maupun abnormal return negatif. Dengan adanya

abnormal return maka dapat dikatakan bahwa investor bereaksi terhadap informasi baru tersebut. Trisnawati (2011) menemukan bahwa terdapat abnormal return pada saat pemilu Presiden tahun 2004 dan 2009. Dengan

demikian hipotesis yang diajukan :

H1a : Terdapat perbedaan cumulative abnormal return sebelum dan sesudah peristiwa pengumuman pencalonan Jokowi sebagai Presiden RI.

H1b : Terdapat perbedaan cumulative abnormal return sebelum dan sesudah peristiwa penetapan Jokowi sebagai Presiden RI oleh MK.

H1c : Terdapat perbedaan cumulative abnormal return sebelum dan sesudah peristiwa pelantikan Jokowi sebagai Presiden RI.

2. Aktivitas volume perdagangan merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi yang masuk kedalam pasar. Pada pasar yang belum efisien atau efisien dalam bentuk lemah, fluktuasi harga tidak dengan segera dapat mencerminkan informasi yang ada. Aktivitas jual atau beli yang dilakukan oleh investor akan mempengaruhi harga saham. Wardhani (2012) menemukan bahwa terdapat perbedaan signifikan rata-rata aktivitas volume perdagangan pada periode sebelum dan saat peristiwa.

25

H2a : Terdapat perbedaan rata-rata aktivitas volume perdagangan saham sebelum dan sesudah peristiwa pengumuman pencalonan Jokowi sebagai Presiden RI.

H2b : Terdapat perbedaan rata-rata aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penetapan Jokowi sebagai Presiden RI oleh MK.

H2c : Terdapat perbedaan rata-rata aktivitas volume perdagangan saham pada periode sebelum dan sesudah peristiwa pelantikan Jokowi sebagai Presiden RI.

3. Biaya transaksi (bid-ask spread) mempengaruhi likuiditas volume perdagangan saham karena semakin rendah tingkat bid-ask spread maka semakin tinggi volume perdagangan (Neal et. al, 1999). Tingkat spread dipengaruhi oleh jumlah perdagangan dan jumlah saham saat perdagangan (McInish dan Wood, 1992).

Dengan demikian hipotesis yang diajukan :

H3a : Terdapat perbedaan rata-rata bid-ask spread sebelum dan sesudah peristiwa pengumuman pencalonan Jokowi sebagai Presiden RI.

H3b : Terdapat perbedaan rata-rata bid-ask spread sebelum dan sesudah peristiwa penetapan Jokowi sebagai Presiden RI oleh MK.

BAB III

METODE PENELITIAN

3.1Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang didapat dari berbagai situs, seperti situs Bursa Efek Indonesia (BEI) di www.idx.co.id, www.finance.yahoo.com, www.duniainvestasi.com dan literatur-literatur lainnya yang masih berkaitan dengan penelitian ini. Data observasi dilakukan pada lima hari bursa sebelum peristiwa dan lima hari bursa setelah peristiwa.

Data sekunder yang digunakan dalam penelitian ini adalah :

1. Harga saham harian masing-masing perusahaan di sekitar tanggal peristiwa. Harga saham yang dipakai adalah nilai closing price, yaitu harga pada saat akhir bursa.

2. Volume perdagangan saham harian masing-masing perusahaan di sekitar tanggal peristiwa.

3. Jumlah saham masing-masing perusahaan di sekitar tanggal peristiwa. 4. Indeks Harga Saham Gabungan (IHSG) di sekitar tanggal peristiwa.

3.2 Sampel

27

[image:44.595.115.514.247.561.2]Sampel yang digunakan dalam penelitian ini adalah perusahaan sektor infrastruktur, utilitas, transportasi, konstruksi dan bangunan karena Presiden Joko Widodo merencanakan program pembangunan dan pengembangan infrastruktur selama pemerintahannya untuk lima tahun mendatang. Berikut pembangunan infrastruktur yang direncanakan :

Gambar 6 Rencana Pembangunan Infrastruktur 2015-2019

Sumber : finance.detik.com

Teknik penarikan sampel dalam penelitian ini adalah dengan metode purposive sampling. Berdasarkan populasi yang diambil, berikut adalah kriteria pengambilan

sampel yang digunakan :

1. Perusahaan yang terdaftar di BEI dan tidak termasuk dalam perusahaan delisting selama event penelitian.

2. Tanggal pegumuman event date tidak bertepatan dengan corporate action seperti pengumuman right issue, deviden, stock split, merger, dan akuisisi.

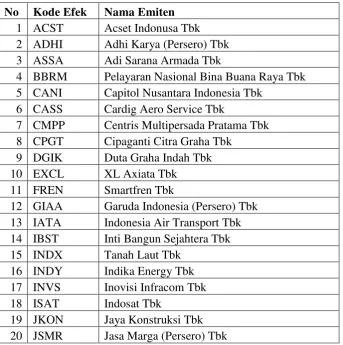

[image:45.595.114.458.412.758.2]Berdasarkan kriteria di atas, maka diperoleh perusahaan dalam industri infrastruktur, utilitas, transportasi, konstruksi dan bangunan yang akan dijadikan sampel penelitian yaitu sebagai berikut :

Tabel 1 Daftar Perusahaan yang Menjadi Sampel Penelitian

No Kode Efek Nama Emiten 1 ACST Acset Indonusa Tbk 2 ADHI Adhi Karya (Persero) Tbk 3 ASSA Adi Sarana Armada Tbk

4 BBRM Pelayaran Nasional Bina Buana Raya Tbk 5 CANI Capitol Nusantara Indonesia Tbk

6 CASS Cardig Aero Service Tbk

7 CMPP Centris Multipersada Pratama Tbk 8 CPGT Cipaganti Citra Graha Tbk

9 DGIK Duta Graha Indah Tbk 10 EXCL XL Axiata Tbk

11 FREN Smartfren Tbk

12 GIAA Garuda Indonesia (Persero) Tbk 13 IATA Indonesia Air Transport Tbk 14 IBST Inti Bangun Sejahtera Tbk 15 INDX Tanah Laut Tbk

16 INDY Indika Energy Tbk 17 INVS Inovisi Infracom Tbk 18 ISAT Indosat Tbk

29

21 KARW ICTSI Jasa Prima Tbk 22 LAPD Leyand International Tbk 23 LEAD Logindo Samuderamakmur Tbk 24 MBSS Mitra Bantera Segara Sejati Tbk 25 META Nusantara Infrastructure Tbk 26 MIRA Mira International Resources Tbk 27 NELY Pelayaran Nelly Dwi Putri Tbk 28 NRCA Nusa Raya Cipta Tbk

29 PGAS Perusahaan Gas Negara (Persero) Tbk 30 PTPP Pembangunan Perumahan (Persero) TBk 31 RAJA Rukun Raharja Tbk

32 RIGS Rig Tenders Indonesia Tbk 33 SDMU Sidomulyo Selaras Tbk 34 SMDR Samudera Indonesia TBk 35 SSIA Surya Semesta Internusa Tbk 36 TBIG Tower Bersama Infrastructure Tbk 37 TLKM Telekomunikasi Indonesia Tbk 38 TMAS Pelayaran Tempuran Emas Tbk 39 TOTL Total Bangun Persada Tbk 40 TOWR Sarana Menara Nusantara Tbk 41 TPMA Trans Power Marine Tbk 42 WEHA Panorama Transportasi Tbk 43 WIKA Wijaya Karya (Persero) Tbk 44 WINS Wintermar Offshore Marine Tbk 45 WSKT Waskita Karya (Persero) Tbk 46 ZBRA Zebra Nusantara Tbk

Sumber : Data diolah

Jumlah sampel perusahaan yang digunakan pada ketiga event penelitian adalah sama, yaitu sebanyak 46 emiten. Hal ini dilakukan agar dapat membandingkan pengaruhnya pada ketiga peristiwa dengan jumlah sampel yang sama agar dapat ditarik kesimpulan yang tepat.

3.3 Variabel Penelitian

pengukuran reaksi pasar menggunakan variabel berupa tingkat keuntungan saham yang diwakili dengan abnormal return, volume perdagangan saham dan biaya transaksi.

3.4 Definisi Operasional

3.4.1 Perhitungan Tingkat Keuntungan Saham (Abnormal Return) Menghitung Actual Return

Actual return merupakan pendapatan yang telah diterima investor berupa

capital (loss) gain yang dihitung sebagai berikut :

Keterangan :

Ri,t = Return realisasi untuk sekuritas ke-i pada periode peristiwa ke-t Pi,t = Harga saham perusahaan i pada periode peritiwa t

Pi,t-1 = Harga saham perusahaan i pada periode peristiwa t-1

Menghitung market return Rumusnya sebagai berikut :

Keterangan :

Rm,t = Return market pada periode peristiwa ke-t

IHSGt = Indeks Harga Saham Gabungan pada periode peritiwa t IHSGt-1 = Harga saham perusahaan i pada periode peristiwa t-1 Menghitung Expected Return

merupakan return yang diharapakan pada masa yang akan datang, karena pada penelitian ini menggunakan market adjusted model maka return pasar sama dengan expected return, rumus yang digunakan :

Ri,t = (Pi,t– Pi,t-1) / (Pi,t-1)

31

Keterangan :

E[Ri,t] = Return ekspektasi sekuritas ke-i pada periode peristiwa ke-t Rm,t = Return market pada periode peristiwa ke-t

Menghitung Abnormal Return Rumusnya sebagai berikut :

[ ]

Keterangan :

ARi,t = Abnormal return sekuritas ke-i pada periode peristiwa ke-t Ri,t = Return realisasi untuk sekuritas ke-i pada periode peristiwa ke-t E[Ri,t] = Return ekspektasi sekuritas ke-i pada periode peristiwa ke-t Menghitung cumulative abnormal return

Keterangan :

CARit = cumulative abnormal return

∑ ARit = total abnormal return

3.4.2 Perhitungan Volume Perdagangan Saham

Menghitung TVA (Trading Volume Activity) masing-masing saham selama periode pengamatan dengan menggunakan rumus :

Keterangan :

TVA = volume perdagangan saham

Saham i ditransaksikan pada hari t = jumlah saham yang ditransaksikan Saham i yang beredar = saham perusahaan i yang beredar selama event period

Menghitung rata-rata trading volume activity

Keterangan :

ATVA before = rata-rata TVA sebelum peristiwa ATVA after = rata-rata TVA sesudah peristiwa N = jumlah hari perdagangan

3.4.3 Perhitungan Biaya Transaksi (Bid-Ask Spread)

Perhitungan spread dalam penelitian ini dengan menggunakan spread harian karena dapat mewakili situasi perdagangan. Bid-ask spread diukur dalam prosentase dengan menggunakan rumus :

Keterangan :

Bid-ask spread i,t = rata-rata bid-ask spread harian selama hari perdagangan i pada saat t

Ask i,t = harga permintaan jual terendah i pada saat t Bid i,t = harga permintaan beli tertinggi i pada saat t N = jumlah hari perdagangan

3.5 Metode Analisis Data 3.5.1 Uji Normalitas

33

parametrik, sehingga pengujian terhadap normalitas data harus dilakukan agar asumsi dalam statistik parametrik dapat terpenuhi. Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S). Jika hasil Kolmogorov-Smirnov menunjukkan nilai signifikan di atas 0.05, maka data residual terdistribusi dengan normal. Sedangkan jika hasil Kolmogorov-Smirnov menunjukkan nilai signifikan di bawah 0.05, maka data residual terdistribusi tidak normal (Ghozali, 2007).

3.5.2 Uji Hipotesis

3.5.2.1 Uji Paired Sample T Test

Pengujian dilakukan dengan menggunakan uji parametrik Paired Sample T Test untuk data berdistribusi normal dan uji non parametrik Wilcoxon Sign Rank test untuk data berdistribusi tidak normal pada tingkat keyakinan 95% dengan tingkat kesalahan analisis (α) 5%. Kriteria penerimaan atau penolakan hipotesis akan didasarkan pada nilai p-value. Keputusan berdasarkan probabilitas sebagai berikut:

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian dan analisis yang telah dikemukakan pada bab sebelumnya maka dapat diambil simpulan sebagai berikut :

1. Terdapat perbedaan signifikan cumulative abnormal return (CAR) sebelum dan sesudah peristiwa pengumuman pencalonan Jokowi sebagai Presiden RI. Namun, hasil pengujian pada saat peristiwa penetapan Jokowi sebagai Presiden RI oleh Mahkamah Konstitusi (MK) dan peristiwa pelantikan Jokowi sebagai Presiden RI dapat disimpulkan bahwa tidak terdapat perbedaan signifikan cumulative abnormal return sebelum dan sesudah kedua peristiwa tersebut. Dari hasil tersebut dapat dilihat bahwa pasar bereaksi saat peristiwa pengumuman pencalonan Jokowi. Pengumuman ini sangat dinanti pasar karena banyak pelaku pasar yang berharap Jokowi akan membawa kebijakan pasar yang ramah atau market friendly.

63

pelaku pasar menunggu gejolak politik yang akan terjadi serta masih menunggu pengumuman kabinet. Dengan tidak adanya perubahan yang signifikan dapat dikatakan bahwa transaksi perdagangan ada pada posisi normal.

3. Penelitian mengenai biaya transaksi yang diproksikan dengan rata-rata bid-ask spread dapat disimpulkan bahwa tidak terdapat perbedaan signifikan

bid-ask spread antara sebelum dan sesudah peristiwa pengumuman pencalonan

Jokowi dan peristiwa penetapan Jokowi sebagai Presiden RI oleh MK. Hasil ini berbeda saat peristiwa pelantikan Jokowi. Pada peristiwa pelantikan Jokowi sebagai Presiden RI terdapat perbedaan signifikan bid-ask spread antara sebelum dan sesudah event.

5.2 Implikasi Penelitian

Penelitian ini memberikan implikasi bagi pelaku pasar untuk memperhatikan pengaruh dari pengumuman peristiwa non ekonomi, salah satunya adalah peristiwa politik.

Dari hasil penelitian dapat dikatakan bahwa :

1. Para pelaku pasar telah bersikap rasional ketika menghadapi pengumuman peristiwa politik sehingga saat terjadi gejolak politik, pasar tidak terlalu gegabah dalam merespon peristiwa yang terjadi meskipun terjadi volatilitas karena hanya berlangsung sesaat.

karena pelaku pasar menunggu pengumuman kabinet dan upaya yang dilakukan oleh pemerintah yang baru sebelum melakukan keputusan investasi dalam jumlah yang besar.

3. Bagi pelaku pasar, apabila terjadi peristiwa di masa depan disarankan tidak perlu terburu-buru untuk melakukan keputusan membeli atau menjual saham karena trend sedang naik atau turun karena dampak seperti ini hanya sementara saja.

5.3 Keterbatasan Penelitian

Hasil penelitian diharapkan dapat memberikan gambaran mengenai reaksi harga dan likuiditas saham terhadap Jokowi effect, namun penelitian ini memiliki beberapa keterbatasan yaitu sebagai berikut :

1. Penelitian ini menggunakan jumlah sampel yang terbatas hanya pada sektor infrastruktur, utilitas, transportasi, konstruksi dan bangunan sehingga hasilnya tidak dapat digeneralisasi.

65

5.4 Saran

Berdasarkan simpulan dan keterbatasan di atas, penulis memberikan beberapa saran yang dapat dipertimbangkan bagi penelitian selanjutnya, antara lain :

1. Jenis sektor perusahaan yang digunakan dapat lebih banyak sehingga hasil yang diperoleh dapat lebih menggambarkan kondisi yang terjadi di Bursa Efek Indonesia.

2. Reaksi pasar yang diteliti dapat ditambahkan, karena umumnya penelitian mengenai reaksi pasar hanya melihat abnormal return dan trading volume activity saja. Misalnya menambahkan indikator variabilitas tingkat

DAFTAR PUSTAKA

Ananto, D.D.B. 2013. Reaksi Pasar Modal terhadap Penutupan Sementara Bursa Saham New York Exchange pada Saham-Saham LQ.45. Jurnal Ilmiah Mahasiswa. www.jimfeb.ub.ac.id

Ang, Robbert. 1997. Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market). Mediasoft Indonesia, Jakarta.

Ball, Ray. 1968. An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research No.6 Autumn.

Beaver, W.H. 1968. The Information Content of Annual Earning Announcement, Empirical Research in Accounting. Journal of Accounting Research No.6 Autumn.

Bertuah, Eka. 2014. Sensitivitas Kinerja Bursa Efek Indonesia terhadap

Perubahan Indeks Harga Saham di Bursa Global. ejournal.esaunggul.ac.id. Brown, Stephen J. dan J.B Warner. 1985. Using Daily Stock Returns The Case of

Event Studies. Journal of Financial Economics Vol. 14.

Bodie, Zvi, A. Kane, dan A.J. Marcus. 2014. Investments. Boston : McGraw-Hill Education, Tenth Edition.

Budiarto, Arif dan Zaki Baridwan. 1999, Pengaruh Pengumuman Right Issue Terhadap Tingkat Keuntungan Dan Likuiditas Saham Periode 1994-1996. Jurnal Riset Akuntansi Indonesia Vol.2 No.1 Januari

Chen, M.H., Kim, W.G. 2007. The Impact of the SARS Outbreak on Taiwanese Hotel Stock Performance: An Event-Study Approach. International Journal of Hospitality Management, 26 (1),200-212.

Danupranata, Gita dan Edy Wahyoto. 2003. Reaksi harga dan Volume

Perdagangan Saham di Bursa Efek Jakarta Terhadap Peristiwa Peledakan Bom di JW Marriott 5 Agustus 2003.

Fama, Eugene F. 1970. Efficient Capital Markets : A Review of Theory and Empirical Work. Journal of Finance Vol.25 No.2

Fama, E.F., L. Fisher, M. Jensen, dan R. Roll. 1969. The Adjustment of Stock Prices To New Information. International Economic review Vol 10.

Foerster, Stephen R. dan John J. Schmitz. 1997. The Transmission of U.S Election Cycles to International Stock Returns. Journal of International Business Studies Vol. 28 No. 1

Hastuti, Ambar W., 1998, Pengaruh Publikasi Laporan Arus Kas Terhadap Volume Perdagangan Saham Perusahaan di BEJ. Jurnal Riset Akuntansi Indonesia Vol.I No.2.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi keempat. Badan Penerbit Universitas Diponegoro (BPUD). Semarang.

Janiantari, I.G.A dan I Dewa Nyoman Badera. 2014. Analisis Perbedaan Bid-Ask Spread dan Abnormal Return Saham sebagai Dampak dari Pengumuman Stock Split. E-Jurnal Akuntansi Universitas Udayana.

Jogiyanto, Hartono. 2010. Studi Peristiwa : Menguji Reaksi Pasar Modal Akibat Suatu Peristiwa. Yogyakarta : BPFE Universitas Gadjah Mada. Edisi Pertama.

Jogiyanto, Hartono. 2009. Teori Portofolio Dan Analisis Investasi. Yogyakarta : BPFE Universitas Gadjah Mada.

Kuncoro. 2004. Metode Penelitian. Jakarta : Prenhallindo.

Lev, Baruch. 1989. On the Usefulness of Earnings and Earnings Research:

Lessons and Directions from Two Decades of Empirical Research. Journal of Accounting Research, Vol. 27. 153-192.

Mackinlay, Craig A. 1997. Event Studies in Economics and Finance. Journal of Economics Literature Vol.XXXV March.

Manurung, Adler Haymans dan Cahyanti Ira K. 2006. Pengaruh Peristiwa Politik (Pengumuman Hasil Pemilu Legeslatif, Pengumuman Hasil Pemilihan Presiden, Pengumuman Susunan Kabinet, Reshuffle Kabinet) Terhadap Sektor-Sektor Industri di BEJ.

7 No. 1 2004, Hal 89-101.

Neal, C.B., David Linnan, dan Robert Neal. 1999. Emerging Market Transaction Costs : Evidence from Indonesia. Pacific-Basin Finance Journal Vol 7. 103-127.

Primastono, Indra. 2006. Analisis Perbandingan Peristiwa Pengumuman Kabinet Gotong Royong dan Kabinet Indonesia Bersatu Terhadap Reaksi Harga Saham dan Likuiditas Saham (Studi Kasus Saham LQ-45 di PT. Bursa Efek Jakarta. Tesis. Program Studi Magister Manajemen Program Pascasarjana Universitas Diponegoro Semarang.

Utama, Cynthia Afriani dan Lina Hapsari. 2012. Jenis Industri, Kepemilikan Saham Asing dan Reaksi Pasar Modal Akibat Serangan Bom Teroris. Jurnal Akuntansi dan Keuangan Indonesia Volume 9 Nomor 2.

Soesetio,Yuli. 2005. Analisis Tambahan Kandungan Informasi Laporan Arus Kas. Jurnal Eksekutif, Volume 2, No.2, Agustus 2005.

Suryawijaya, Marwan Asri dan Faizal Arief Setiawan. 1998. Reaksi Pasar Modal Indonesia Terhadap Peristiwa Politik Dalam Negeri (Event Study pada Peristiwa 27 Juli 1996). KELOLA, Vol.VII, No.18.

Trisnawati, Fenny. 2011. Pengaruh Peristiwa Politik Terhadap Perubahan Harga Saham. Pekbis Jurnal. Vol 3 No. 3. 528-535.

Wardhani, Laksmi Swastika. 2012. Reaksi Pasar Modal Indonesia terhadap Peristiwa Pemilihan Gubernur DKI Jakarta Putaran II 2012 (Event Study pada Saham Anggota Indeks Kompas 100).

Wong, Wing Keung dan Michael McAleer. 2009. Mapping the Presidential Election Cycle in US Stock Markets. Department of Economics Journal Articles.

Zaqi, Mochamad. 2006. Reaksi Pasar Modal Indonesia Terhadap Peristiwa-Peristiwa Ekonomi dan Peristiwa-Peristiwa-Peristiwa-Peristiwa Sosial Politik Dalam Negeri (Studi pada Saham LQ-45 BEJ Periode 1999-2003). Tesis. Program Studi Magister Manajemen Program Pascasarjana Universitas Diponegoro Semarang.

UU No. 8 Tahun 1995 tentang Pasar Modal

http://www.duniainvestasi.comdiakses tanggal 24 November 2014

http://english.kontan.co.id/news/market-greets-jokowi-as-rupiah-stocks-rally diakses tanggal 23 Oktober 2014

http://finance.detik.com/read/2014/03/14/161244/2526094/6/2/jokowi-bawa-ihsg-cetak-rekor-tertinggi-tahun-ini diakses tanggal 23 Oktober 2014

http://finance.detik.com/read/2014/11/19/065237/2752274/4/ini-dia-detil-pembangunan-infrastruktur-jokowi-sampai-2019 diakses tanggal 20 Oktober 2014

https://id.berita.yahoo.com/pasca-pelantikan-jokowi-ihsg-masih-akan-tunjukkan-kekuatan-005502510--finance.html diakses tanggal 23 Oktober 2014

www.idx.co.iddiakses tanggal 24 November 2014

http://katadata.co.id/berita/2014/03/14/ihsg-naik-paling-tinggi-se-asia diakses

tanggal 20 Oktober 2014

http://www.republika.co.id/berita/ekonomi/makro/14/08/21/nanje6-pengumuman-mk-indeks-ditutup-menguat diakses tanggal 23 Oktober 2014

http://time.com/54865/indonesia-elections-jokowi-joko-widodo/ diakses tanggal