BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Zoologi Sapi

Penggolongan sapi kedalam suatu bangsa (Breed) sapi, didasarkan atas sekumpulan persamaan karakteristik tertentu yang sama. Atas dasar karakteristik tersebut, mereka dapat dibedakan dari ternak lainnya meskipun masih dalam spesies yang sama. Karakteristik yang dimiliki tersebut akan diturunkan ke generasi berikutnya. Menurut Blakely dan Bade (1992), bangsa sapi mempunyai klasifikasi taksonomi sebagai berikut:

Phylum : Chordata Subphylum : Vertebrata Class : Mamalia Sub Class : Theria Infra Class : Eutheria Ordo : Artiodactyla Sub Ordo : Ruminantia Infra Ordo : Pecora Famili : Bovidae Genus : Bos (cattle)

Spesies : Bos taurus (Sapi Eropa) Bos indicus (sapi india)

Menurut Pane (1993) Sapi adalah hewan ternak terpenting dari jenis-jenis hewan ternak yang dipelihara manusia sebagai sumber daging, susu, tenaga kerja, dan kebutuhan manusia lainnya. Ternak sapi menghasilkan sekitar 50% kebutuhan daging di dunia, 95% kebutuhan susu, dan kulitnya menghasilkan sekitar 85 % kebutuhan kulit untuk sepatu. Sapi adalah salah satu genus dari famili Bovidae. Ternak atau hewan-hewan lainnya yang termasuk famili ini ialah bison, banteng (Bibos), kerbau (Bubalus), kerbau Afrika (Syncherus), dan anoa. oleh karena itu ia tidak satu genus dengan sapi Eropa atau Bos taurus dan sapi-sapi tropis atau Bos indicus.

Sapi potong asli Indonesia adalah sapi potong yang sejak dahulu kala sudah terdapat di Indonesia. Sedangkan sapi lokal adalah sapi potong yang asalnya dari luar Indonesia, tetapi sudah berkembang biak dan dibudidayakan lama sekali di Indonesia, sehingga telah mempunyai ciri khas tertentu. bangsa sapi potong asli Indonesia hanya sapi Bali (Bos Sondaicus), sedangkan yang termasuk sapi lokal adalah sapi Madura dan sapi Sumba Ongole (SO) (Rianto, 2006).

2.1.2. Pemeliharaan Sapi a. Pemeliharaan Semi Intensif

Pada siang hari sapi-sapi diikat dan ditambatkan di ladang, kebun, atau pekarangan yang rumputnya subur. Kemudian sore harinya sapi-sapi tadi dimasukkan ke dalam kandang sederhana yang dibuat dari bahan bambu, kayu, atap genteng atau rumbia, dan sebagainya, yang lantainya dari tanah dipadatkan. Pada malam hari mereka di beri pakan tambahan berupa hijauan rumput atau dedaun-daunan. Terkadang juga mereka masih diberi pakan penguat berupa dedak halus yang dicampur sedikit garam (Sugeng, 2000).

b. Pemeliharaan intensif

Menurut Bambang (2006) Pada Umumnya sapi yang diperlihara secara intensif hampir sepanjang hari berada di dalam kandang. Sapi memperoleh perlakuan yang lebih teratur dan rutin dalam hal memberikan pakan, membersihkan kandang, memandikan sapi, menimbang, mengendalikan penyakit dan sebagainya.

1.Pemberian Pakan.

Pakan sapi yang dipelihara secara intensif pada umumnya terdiri atas pakan hijauan dan pakan penguat seperti dedak halus, bungkil kelapa, bungkil kacang tanah, jagung giling, dan lain-lain. Bahan Pakan diberikan sebanyak 10% dari berat badan dan pakan penguat sebanyak 1% dari berat badan. Pakan hijauan juga bisa diberikan 2-3 kali sehari, sedangkan pakan penguat bisa diberikan 1-2 kali sehari. Pemberian air minum 20-30 liter/hari/ekor.

2. Pembersihan Kandang dan Pemberian Tilam.

Setiap hari kandang harus dibersihkan dari kotoran. Sesudah dibersihkan, sebaiknya lantai diberi tilam sekaligus. Dengan adanya tilam, pembuangan kotoran yang ada di lantai bisa ditunda. Peternak tidak perlu setiap hari membersihkan lantai, melainkan cukup dengan menebarkan tilam di atasnya sehingga tilam menjadi tumpukan yang lebih tebal, belapis-lapis, empuk, serta bisa memperbanyak pupuk. Tilam yang sudah tertimbun tebal ini bisa dibongkar seminggu sekali.

3. Memandikan Sapi.

Badan sapi harus dimandikan sehari sekali. Caranya, kulitnya digosok-gosok dengan sikat atau spon atau bahan lain sehingga bersih. Sapi yang kulitnya bersih, air keringatnya akan keluar dengan lancar, pengaturan panas didalam tubuh menjadi lebih sempurna, dan parasit kulit atau gatal-gatal tidak mudah menghinggapinya.

4. Menimbang berat Badan.

Sapi yang dipelihara harus dilakukan penimbangan secara rutin. Saat masih pedet, penimbangan dilakukan seminggu sekali, sesudah disapih dilakukan sebulan.

c.Pemeliharaan Ekstensif

Sapi-sapi tersebut dilepaskan di padang pengembalaan dan digembalakan sepanjang hari, mulai pagi sampai sore hari. Selanjutnya mereka digiring kekandang terbuka yakni kandang tanpa atap. Di dalam kandang, sapi itu tidak diberi pakan tambahan lagi (Sugeng, 2000).

Pola ekstensifikasi memiliki beberapa sifat, di antaranya sebagai berikut:

1. Cenderung menggunakan teknologi tradisional, belum memanfaatkan kandang dan pemberian pakan dengan digembalakan serta perawatan ternak seadanya.

2. Membutuhkan lahan luas untuk penggembalaan.

3. Memiliki jangkauan pengawasan cukup luas terhadap binatang ternak yang digembalakan, padahal tenaga kerja sangat terbatas.

4. Waktu pembesaran relatif lama.

Ternak sapi dilepaskan di padang penggembalaan sepanjang hari. Selanjutnya, sapi-sapi tersebut digiring kekandang terbuka, yakni kandang tanpa atap. Di dalam kandang, sapi tidak diberi pakan tambahan lagi. Bila ditelaah, pola ekstensifikasi ini kurang efisien. Hal ini karena untuk menghasilkan atau meningkatkan output produk dibutuhkan lahan penggembalaan yang lebih luas (Yulianto dan Cahyo, 2010)

2.1.3. Pengembangbiakan Sapi

Menurut Murtidjo (1990) Usaha perkembangbiakan sapi potong bibit bertujua untuk pengembangbiakan sapi potong. Keuntungan yang diharapkan adalah pada hasil keturunan. Metode perkawinan sapi merupakan pemaparan beberapa metode perkawinan untuk program pengembangbiakan sapi.

1. Metode ilmiah, sapi jantan pemacak dikawinkan dengan sapi betinan yang sedang birahi

2. Metode Insemninasi Buatan (IB). Metode ini lebih popular dikenal istilah kawin suntik.

2.2. Landasan Teori 2.2.1. Teori Produksi

Menurut Herlambang (2002) Produksi adalah salah satu fungsi manajemen yang sangat penting bagi operasi sebuah perusahaan. Kegiatan produksi menunjukkan kepada upaya pengubahan input atau sumber daya menjadi output (barang atau jasa). Input segala bentuk sumber daya yang digunakan dalam pembentukan output. Secara luas, input dapat dikelomokkan menjadi kategori yaitu tenaga kerja dan capital.

Biaya produksi merupakan salah satu faktor penting untuk dikelola dalam kegiatan produksi untuk menentukan laba usaha. Sesuai dengan prinsip-prinsip ekonomi dimana dengan pengeluaran tertentu untuk memperoleh keuntungan yang optimal maka diperlukan pengendalian biaya. Menurut Mulyadi (2004), biaya produksi adalah biaya-biaya yang terjadi untuk mengelola bahan baku menjadi produk yang siap jual. Biaya produksi adalah biaya yang dikeluarkan oleh petani dalam proses produksi,

baik secara tunai maupun tidak tunai. Dalam analisis ekonomi, biaya diklasifikasikan ke dalam beberapa golongan sesuai dengan tujuan spesifik dari analisis yang dikerjakan, yaitu sebagai berikut:

1) Biaya uang dan biaya in natura.

Biaya- biaya yang berupa uang tunai, misalnya upah kerja untuk biaya penggarapan tanah, biaya untuk pembelian pupuk dan pestisida dan lain-lain. Sedangkan biaya- biaya panen, bagi hasil, sumbangan dan pajak- pajak dibayarkan dalam bentuk natura. 2) Biaya tetap dan biaya variabel.

Biaya tetap adalah jenis biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi, misalnya sewa atau bunga tanah yang berupa uang. Sedangkan biaya variabel adalah biaya yang besar kecilnya berhubungan langsung dengan besarnya produksi, misalnya pengeluaran untuk bibit, pakan dan sebagainya.

3) Biaya rata -rata dan biaya marginal.

Biaya rata- rata adalah hasil bagi antara biaya total dengan jumlah produk yang dihasilkan. Sedangkan biaya marginal adalah biaya tambahan yang dikeluarkan petani/pengusaha untuk mendapatkan tambahan satu satuan produk pada suatu tingkat produksi tertentu (Daniel, 2002).

Agar perhitungan secara ekonomis dapat dilakukan secara akurat, perlu dilakukan perhitungan antara biaya investasi dan biaya produksi (variabel) yang dikeluarkan selama masa usaha. Biaya investasi merupakan biaya yang dikeluarkan untuk membeli atau menyewa barang yang tidak habis pakai dalam satu kali masa produksi, misalnya biaya pembelian lahan usaha, pembuatan kandang, sewa kendaraan pengangkutan. Biaya variabel merupakan biaya yang dikeluarkan untuk keperluan produksi sapi yang biasanya habis dalam satu kali produksi misalnya biaya pembelian

sapi bakalan, pembelian bahan pakan, gaji tenaga kerja dan biaya pengobatan (Abidin, 2002).

2.2.2. Teori Penerimaan

Penerimaan usahatani adalah perkalian antara volume produksi yang diperoleh dengan harga jual. Harga jual adalah harga transaksi antara petani (penghasil) dan pembeli untuk setiap komoditas menurut satuan tempat. Satuan yang digunakan seperti satuan yang lazim dipakai pembeli/penjual secara partai besar, misalnya: kg, kuintal, ikat, dan sebagainya (Soekartawi, 2006).

Menurut Boediono (1992), ada beberapa konsep penerimaan yaitu :

1. Total Revenue (TR) yaitu penerimaan total produsen dari hasil penjualan outputnya.

Total revenue adalah output dikalikan harga jual output.

2. Average Revenue (AR) yaitu penerimaan produsen per unit output yang ia jual 3. Marginal Revenue (MR) yaitu kenaikan dari TR yang disebabkan oleh penjualan

tambahan 1 unit output.

2.2.3. Teori Pendapatan

Menurut Soekartawi (2003) Pendapatan usahatani dapat dibagi menjadi dua yaitu pendapatan kotor dan pendapatan bersih. Pendapatan kotor (penerimaan) usahatani adalah nilai produksi total usahatani dalam jangka waktu tertentu baik yang dijual, dikonsumsi oleh rumah tangga petani, dan disimpan di gudang pada akhir tahun. Sedangkan pendapatan bersih usahatani adalah selisih antara pendapatan kotor usahatani dengan biaya produksi seperti upah buruh, pembelian bibit, obat-obatan dan pupuk yang digunakan oleh usahatani. Pendapatan keluarga yang diperoleh petani berasal dari pendapatan bersih dijumlahkan dengan biaya tenaga kerja keluarga.

Analisa pendapatan berfungsi untuk mengukur berhasil tidaknya suatu kegiatan usaha, menemukan komponen utama pendapatan dan apakah komponen itu masih dapat ditingkatkan atau tidak. Kegiatan usaha dikatakan berhasil apabila pendapatannya memenuhi syarat cukup untuk memenuhi semua sarana produksi. Analisis usaha tersebut merupakan keterangan yang rinci tentang penerimaan dan pengeluaran selama jangka waktu tertentu (Aritonang, 1993).

Pendapatan usaha ternak sapi sangat dipengaruhi oleh banyaknya ternak yang dijual oleh peternak itu sendiri sehingga semakin banyak jumlah ternak sapi maka semakin tinggi pendapatan bersih yang diperoleh (Soekartawi, 1995).

2.2.4. Viabilitas Finansial

Seperti yang tercantum pada National Regulatory System for Community Housting, viabilitas finansial adalah kemampuan usaha untuk menghasilkan pendapatan yang cukup untuk menutupi biaya produksi, pengeluaran operasional, kewajiban finansial, pengeluaran mikro dan seluruh pernyataan pengeluaran hingga pertumbuhan usaha dimasa depan (Anonimous, 2015).

Menurut Wiebie (2007), Viabilitas finansial merupakan analisis yang bertujuan untuk menilai kemampuan untuk bertahan hidup dan berkembang selama periode waktu yang panjang. Komponen penilaian analisis viabilitas finansial adalah penerimaan (Total Revenue), biaya produksi (Total Cost) dan konsumsi. Viabilitas finansial ditentukan oleh tingkat pendapatan pertanian. Pendapatan sektor pertanian menunjukkan fluktuasi yang kuat dari waktu ke waktu karena fluktuasi harga dan hasil. Tingkat pendapatan juga dipengaruhi oleh jumlah subsidi pertanian.

2.3. Penelitian Terdahulu

Penelitian terdahulu mengenai analisis viabilitas finansial yang menjadi rujukan adalah sebagai berikut:

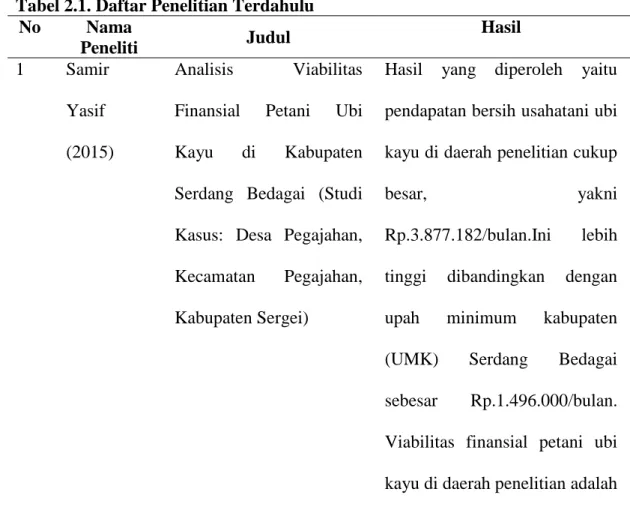

Tabel 2.1. Daftar Penelitian Terdahulu

No Nama Peneliti Judul Hasil 1 Samir Yasif (2015) Analisis Viabilitas Finansial Petani Ubi Kayu di Kabupaten Serdang Bedagai (Studi Kasus: Desa Pegajahan, Kecamatan Pegajahan, Kabupaten Sergei)

Hasil yang diperoleh yaitu pendapatan bersih usahatani ubi kayu di daerah penelitian cukup

besar, yakni

Rp.3.877.182/bulan.Ini lebih tinggi dibandingkan dengan upah minimum kabupaten (UMK) Serdang Bedagai sebesar Rp.1.496.000/bulan. Viabilitas finansial petani ubi kayu di daerah penelitian adalah viabel.

Lanjutan Tabel 2.1. Daftar Penelitian Terdahulu

No Nama

Peneliti Judul Hasil

2 Juprianto Simanullan g (2014)

Analisis Faktor-Faktor yang Mempengaruhi Pendapatan dan Viabilitas Finansial Petani Salak Padangsidimpuan Di Kabupaten Tapanuli Selatan

Pada perhitungan biaya riil, diperoleh rata-rata pendapatan

keluarga sebesar

Rp.6.887.118,14/ha/thn. Jika dibagi per bulannya maka pendapatan keluarga petani sebesar Rp.573.926,5 per hektar.

Bila dibandingkan dengan Upah Minimum Kabupaten (UMK) Tapanuli Selatan yaitu sebesar Rp.1.496.000/bulan maka rata-rata pendapatan keluarga petani/bulan di daerah penelitian lebih kecil dari Upah Minimum Kabupaten (UMK) Tapanuli Selatan. Sehingga kehidupan masyarakat petani di Desa Siuhom Kecamatan Angkola Barat Kabupaten Tapanuli Selatan tergolong miskin. Viabilitas Finansial Petani Salak Padangsidimpuan Di Kabupaten Tapanuli Selatan adalah tidak viabel.

3 Mayang Damayanti (2010)

Sistem Usaha Ternak Sapi Potong Dan Kontribusinya Terhadap Pendapatan Keluarga (Studi Kasus : Desa Cinta Rakyat, Kecamatan Percut Sei Tuan, Kabupaten Deli Serdang)

Kontribusi pendapatan dari usaha ternak sapi potong terhadap pendapatan keluarga adalah 69,3 % (lebih besar dari 30%), sedangkan kontribusi dari pendapatan non usaha ternak sapi potong (Usahatani Padi) adalah 27,4 % (lebih kecil dari 30%). Hal ini menunjukkan bahwa usaha ternak sapi potong memberikan kontribusi pendapatan yang jauh lebih besar dibandingkan kontribusi yang diperoleh dari usaha non ternak sapi potong (padi) terhadap total pendapatan keluarga peternak didaerah penelitian.

Lanjutan Tabel 2.1. Daftar Penelitian Terdahulu

No Nama

Peneliti Judul Hasil

Dapat dilihat bahwa meskipun usaha ternak sapi potong di daerah penelitian hanya dianggap peternak sebagai usaha sampingan, tetapi pada kenyataannya usaha ternak sapi potong tersebut dapat menyumbangkan pendapatan yang jauh lebih besar daripada pendapatan non usaha ternak sapi potong yaitu usahatani padi yang mereka anggap sebagai usaha pokok mereka. Sesuai dengan penjabaran mengenai besar kontribusi usaha tersebut, maka hipotesis diterima yaitu kontribusi usaha ternak sapi potong terhadap total pendapatan keluarga adalah besar yaitu sebesar 69,3 % (>30%)

2.4. Kerangka Pemikiran

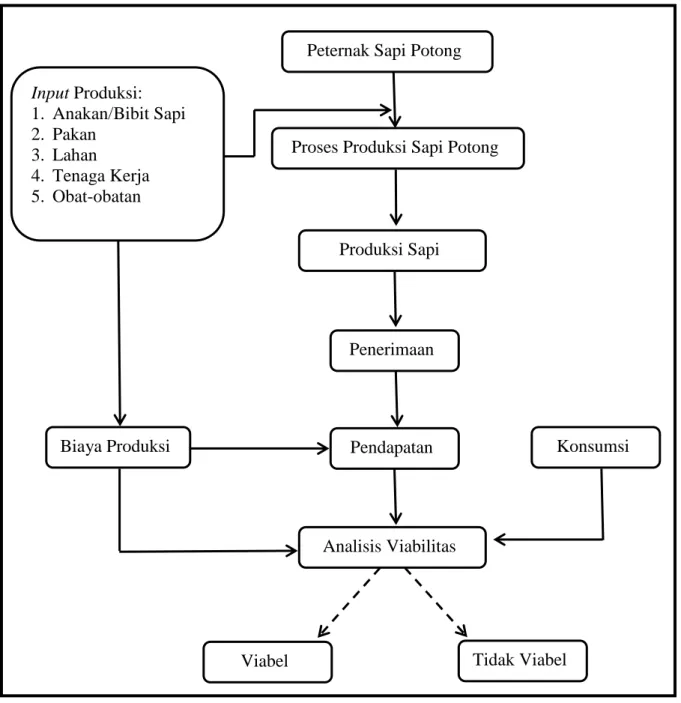

Didalam menjalankan usaha ternak sapi potong harus ada ketersediaan input produksi yaitu anakan/bibit, tenaga kerja, lahan, pakan dan obat-obatan. Input produksi tersebut akan menghasilkan biaya produksi.

Proses Produksi yang dilakukan oleh peternak akan menghasilkan produksi daging sapi potong. Hasil penjualan dari produksi sapi potong merupakan penerimaan yang diperoleh oleh peternak. Selanjutnya untuk mengetahui besar pendapatan yang diperoleh, peternak harus menghitung selisih antara penerimaan dengan total biaya produksi.

Setelah mengetahui pendapatan yang dihasilkan, maka dilakukan analisis viabilitas. Ketika modal dan konsumsi diketahui, maka viabilitas juga dapat diketahui. Suatu

usaha dikatakan viabel apabila pendapatan lebih besar daripada niaya produksi dan konsumsi. suatu usaha dikatakan tidak viabel apabila pendapatan lebih kecil dari biaya produksi atau konsumsi.

Secara sistematis kerangka pemikiran dapat digambarkan sebagai berikut:

Gambar 2.1. Skema Kerangka Pemikiran Keterangan :

: Menyatakan Hubungan : Menyatakan hasil analisis

Peternak Sapi Potong

Proses Produksi Sapi Potong

Produksi Sapi Potong

Penerimaan

Pendapatan

Analisis Viabilitas

Viabel Tidak Viabel

Konsumsi Biaya Produksi Input Produksi: 1. Anakan/Bibit Sapi 2. Pakan 3. Lahan 4. Tenaga Kerja 5. Obat-obatan

2.5. Hipotesis Penelitian

Berdasarkan identifikasi masalah dan landasan teori yang dibuat, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut:

1. Pendapatan bersih usaha ternak Sapi di daerah penelitian lebih tinggi dari upah minimum kabupaten.

2. Analisis viabilitas finansial peternak sapi di Kabupaten Deli Serdang dapat dikategorikan viabel.