10

BAB II

TINJAUAN PUSTAKA

2.1 Definisi Manajemen

Manajemen sebagai suatu proses, melihat bagaimana cara orang untuk mencapai suatu tujuan yang telah ditetapkan terlebih dahulu. Manajemen ditinjau baik dari segi unsur-unsurnya atau fungsi-fungsinya. Menurut Terry (2000), Manajemen adalah suatu proses kegiatan yang terdiri dari perencanaan, pengorganisasian, pelaksanaan dan pengawasan dengan memadukan penggunaan ilmu dan seni untuk mencapai tujuan

organisasi. Yang dikenal dengan Planning-Organizing-Actuating-Controlling (POAC).

Untuk mencapai tujuan yang telah ditetapkan, manajemen memerlukan unsur atau sarana atau ”the tool of management” yang meliputi 5 M yaitu sumber daya manusia

(Man), anggaran dana (Money), bahan material (Material), peralatan operasional

(Machine), dan metode kerja (Method). 2.2 Definisi Logistik

Logistik adalah proses pengelolaan yang strategis terhadap pemindahan dan penyimpanan strategis barang, suku cadang dan barang dari para suplier, diantara fasilitas-fasilitas perusahaan dan kepada para langganan (Bowersox, 1986).

Logistik merupakan suatu ilmu pengetahuan atau seni serta proses mengenai perencanaan dan penentuan kebutuhan pengadaan, penyimpanan, penyaluran dan pemeliharaan serta penghapusan materi atau alat-alat. Logistik diartikan bagian dari instansi yang bertugas menyediakan bahan atau barang yang dibutuhkan untuk kegiatan

operasional suatu instansi dalam jumlah, kualitas dan pada waktu yang tepat (sesuai kebutuhan) dengan harga serendah mungkin (Aditama, 2003).

Dalam menjalankan suatu perusahaan atau organisasi tidak dapat melepaskan peran logistik. Rumah sakit merupakan suatu usaha yang melakukan produksi jasa sehingga logistik dalam rumah sakit bukan manajemen pendistribusian barang jadi tetapi hanya menyangkut manajemen persediaan bahan barang serta peralatan yang dibutuhkan untuk memproduksi jasa tersebut.

2.3 Definisi Manajemen Logistik

Manajemen logistik dalam lingkungan rumah sakit dapat didefinisikan sebagai suatu proses pengolahan secara strategis terhadap pengadaan, penyimpanan, pendistribusian, pemantauan persediaan bahan yang diperlukan bagi produksi jasa rumah sakit. Manajemen logistik perlu dilaksanakan secara efisien dan efektif. Dalam arti bahwa segala macam barang, bahan ataupun peralatan harus dapat disediakan tepat pada waktu dibutuhkan, dalam jumlah yang cukup tidak kurang atau lebih, dan yang paling penting adalah ketersediaannya dengan mutu yang memadai (Aditama, 2003).

Di dalam manajemen rumah sakit perlu dilengkapi dengan manajemen farmasi yang sistematis. Manajemen farmasi tentu tidak terlepas dari konsep umum manajemen logistik. Manajemen logistik dalam lingkungan rumah sakit merupakan suatu proses pengolahan secara strategis terhadap pengadaan, penyimpanan, pendistribusian serta pemantauan persediaan barang yang diperlukan dalam produksi jasa rumah sakit.

Menurut bidang pemanfaatannya, barang dan bahan yang harus disediakan di rumah sakit dapat dikelompokkan menjadi : persediaan farmasi, persediaan makanan,

persediaan logistik umum dan teknik. Biaya rutin terbesar di rumah sakit pada umumnya terdapat pada pengadaan persediaan farmasi, yang meliputi (Aditama, 2003) :

a. Persediaan obat, mencakup : obat-obatan esensial, non esensial, obat-obatan yang cepat, lama terpakai

b. Persediaan bahan kimia, mencakup : persediaan untuk kegiatan operasional

laboratorium dan produksi farmasi intern, serta kegiatan non medis.

c. Persediaan gas medis, kegiatan pelayanan bagi pasien di kamar bedah, ICU atau ICCU membutuhkan beberapa jenis gas medis.

d. Peralatan kesehatan, berbagai peralatan yang dibutuhkan bagi kegiatan perawatan maupun kedokteran yang dapat dikelompokkan sebagai barang habis pakai serta barang tahan lama atau peralatan elektronik atau non elektronik.

Kegiatan logistik sangat penting dalam menunjang kegiatan pengadaan barang atau jasa dan pihak perusahaan atau organisasi tidak mampu mengoptimalkan pemanfaatan sumber daya yang dimiliki.

Tujuan manajemen logistik menurut Aditama (2003) yang terdapat dalam buku

Manajemen Administrasi Rumah Sakit yaitu:

1. Tujuan operasional adalah agar tersedia barang serta bahan dalam jumlah yang tepat

dan mutu yang memadai

2. Tujuan keuangan yaitu dapat melaksanakan tujuan operasional dengan biaya yang serendah-rendahnya

3. Tujuan pengamanan yaitu agar persediaan tidak terganggu oleh kerusakan,

pemborosan, penggunaan tanpa hak, pencurian, dan penyusutan yang tidak wajar lainnya.

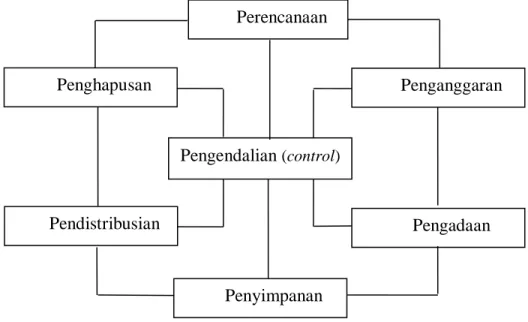

Menurut Seto (2008) di dalam pengelolaan logistik, fungsi-fungsi manajemen yang merupakan suatu siklus kegiatan dapat dijalankan sebagai berikut :

a. Fungsi Perencanaan

Perencanaan merupakan dasar tindakan manajer untuk dapat menyelesaikan tugas pekerjaannya dengan baik. Sebelum perencanaan ditetapkan, umumnya didahului oleh prediksi atau ramalan tentang peristiwa yang akan datang. Dalam pengelolaan logistik fungsi perencanaan mencakup kegiatan dalam menetapkan sasaran-sasaran, pedoman-pedoman, garis-garis besar apa yang akan dituju dan pengukuran penyelenggaraan bidang logistik. Penentuan kebutuhan merupakan perincian dari fungsi perencanaan, bilamana perlu semua faktor yang mempengaruhi penentuan kebutuhan harus diperhitungkan terutama menyangkut kebutuhan organisasi. Dalam penentuan kebutuhan adalah menyangkut proses memilih jenis dan menetapkan prediksi jumlah kebutuhan persediaan barang/obat perjenisnya di apotek ataupun rumah sakit. Penentuan kebutuhan obat di rumah sakit dapat dikatakan adalah merupakan perincian yang kongkrit dan detail dari berpedoman kepada daftar obat essensial, Formularium rumah sakit, standar terapi dan jenis-jenis penyakit di rumah sakit yang bersangkutan, dengan mengutamakan obat-obat generik (berlogo).

b. Fungsi Penganggaran

Fungsi penganggaran adalah menyangkut kegiatan-kegiatan dan usaha-usaha untuk merumuskan perincian penentuan kebutuhan dalam suatu skala standar yaitu dengan skala mata uang.

c. Fungsi Pengadaan

Fungsi pengadaan adalah merupakan usaha-usaha dan kegiatan-kegiatan untuk memenuhi kebutuhan operasional yang telah ditetapkan dalam fungsi perencanaan, penentuan kebutuhan (dengan peramalan yang baik), maupun penganggaran. Di dalam pengadaan dilakukan proses pelaksaan rencana pengadaan dari fungsi perencanaan dan penentuan kebutuhan. Pelaksanaan dari fungsi pengadaan dapat dilakukan dengan pembelian, pembuatan, penukaran ataupun penerimaan sumbangan. Kendala yang sering muncul dalam proses pengadaan, misalnya dalam pemilihan pemasok, mengirimkan obat tidak bermutu, mendekati waktu kadaluwarsa, tidak sesuai dengan spesifikasi yang telah ditetapkan, kontrak kerja kurang lengkap.

d. Fungsi Penyimpanan dan Penyaluran

Kegiatan dari penyimpanan, penyaluran dan pemeliharaan yang dilakukan petugas secara mendasar dapat diuraikan berikut ini :

Menerima barang/obat dan dokumen-dokumen pendukungnya, antara lain surat

pesanan/surat kontrak, surat kiriman, faktur obat/barang.

Memeriksa barang/obat dengan dokumen-dokumen yang bersangkutan baik dari

segi jumlah, mutu, kadaluwarsa, merk, harga dan spesifikasi lain yang diperlukan. Pentingnya meniliti barang-barang adalah sangat perlu untuk menjamin kebenaran dari spesifikasi, kuantitas dan kualitas barang yang diterima.

Menyimpan barang/obat sesuai ketentuan yaitu Perlu diperhatikan lokasi dari

mudah diperoleh dan mengaturnya sesuai penggolongan barang, kelas terapi obat/khasiat obat sesuai abjad. Perlu diperhatikan untuk obat-obat dengan syarat penyimpanan khusus.

Memeriksa (secara berkala) dan menjaga barang/obat dari kerusakan/hilang yang

merupakan fungsi dari pemeliharaan dan pengendalian (controlling).

Memilih dan melakukan pengepakan untuk persiapan pengiriman barang/obat

dan menyiapkan dokumen-dokumennya.

Mengirim barang/obat dengan dokumen-dokumen pendukungnya dan

mengarsipkannya (surat permintaan barang, surat pengiriman, faktur barang).

Mengadministrasikan keluar masuknya barang dengan tertib.

Menjaga kebersihan dan kerapian ruang kerja dan tempat penyimpanan/gudang.

e. Fungsi Penghapusan

Untuk obat dalam fungsi penghapusan merupakan salah satu dari tugas professional seorang apoteker untuk menetapkan apakah obat yang menjadi tanggung jawabnya sudah tidak layak untuk diedarkan dan harus dihapus/dimusnahkan (rusak, khasiat sudah diragukan, expired date, dan lain-lain).

f. Fungsi Pengawasan

Semua kegiatan di dalam siklus logistik selalu dilakukan pengawasan mulai dari fungsi perencanaan, penganggaran, pengadaan, penyimpanan dan penyaluran, pemeliharaan dan penghapusan. Fungsi ini merupakan fungsi inti dari pengelolaan perlengkapan yang meliputi usaha untuk mengawasi dan mengamankan keseluruhan pengelola logistik. Dalam fungsi ini diantaranya terdapat pengendalian persediaan

Adapun skema dari fungsi manajemen logistik dapat digambarkan seperti di bawah ini:

Gambar 2. 1 Fungsi-fungsi Manajemen Logistik Sumber: Subagya , 1995

2.4 Pendekatan Sistem

Dibentuknya suatu sistem pada dasarnya untuk mencapai suatu tujuan tertentu yang telah ditetapkan. Untuk terbentuknya sistem tersebut perlu dirangkai berbagai unsur atau elemen sedemikian rupa sehingga secara keseluruhan membentuk suatu kesatuan dan secara bersama-sama berfungsi untuk mencapai tujuan kesatuan. Apabila prinsip pokok atau cara kerja sistem ini diterapkan pada waktu menyelenggarakan pekerjaan administrasi, maka prinsip pokok atau cara kerja ini dikenal dengan nama

pendekatan sistem (system approach) (Azwar, 1996).

Menurut Azwar (1996) ciri-ciri sistem dibedakan atas lima macam yaitu :

a. Dalam sistem terdapat bagian atau elemen yang satu sama lain saling

berhubungan dan mempengaruhi yang kesemuanya membentuk suatu kesatuan, Pengendalian (control) Pengadaan Penyimpanan Penghapusan Penganggaran Pendistribusian Perencanaan

dalam arti semuanya berfungsi untuk mencapai tujuan yang sama yang telah ditetapkan.

b. Fungsi yang diperankan oleh masing-masing bagian atau elemen yang

membentuk suatu kesatuan tersebut adalah dalam rangka mengubah masukan menjadi keluaran yang direncanakan.

c. Dalam melaksanakan fungsi tersebut, semuanya bekerjasama secara bebas

namun terkait, dalam arti terdapat mekanisme pengendalian yang

mengarahkannya agar tetap berfungsi sebagaimana yang telah direncanakan.

d. Sekalipun sistem merupakan suatu kesatuan yang terpadu, bukan berarti ia

tertutup terhadap lingkungan.

Adapun yang dimaksud dengan bagian atau elemen tersebut adalah suatu yang mutlak harus ditemukan, yang jika tidak demikian, maka tidak ada yang disebut dengan sistem tersebut. Bagian atau elemen tersebut banyak macamnya, yang jika disederhanakan dapat dikelompokan sebagai berikut (Azwar, 1996) :

1. Masukan (Input) adalah kumpulan bagian atau elemen yang terdapat dalam

sistem dan yang diperlukan untuk dapat berfungsinya sistem tersebut. Yakni tenaga, dana, sarana dan metoda atau dikenal pula dengan istilah sumber, tata cara, dan kesanggupan

2. Proses (Process) adalah kumpulan bagian atau elemen yang terdapat dalam

sistem dan yang berfungsi untuk mengubah masukan menjadi keluaran yang direncanakan.

3. Keluaran (Output) kumpulan bagian atau elemen yang dihasilkan dari

4. Umpan Balik adalah kumpulan bagian atau elemen yang merupakan keluaran dari sistem dan skaligus sebagai masukan bagi system tersebut.

5. Dampak (impact) adalah akibat yang dihasilkan oleh keluaran suatu sistem.

6. Lingkungan adalah dunia diluar sistem yang tidak dikelola oleh sistem tetapi mempunyai pengaruh besar terhadap sistem.

2.5 Persediaan

Persediaan atau inventory merupakan elemen utama dari modal kerja yang

merupakan aktiva yang selalu dalam keadaan berputar, dimana secara terus–menerus

mengalami perubahan. Masalah investasi dalam inventory merupakan masalah

pembelanjaan aktif, seperti halnya investasi dalam aktiva-aktiva lainnya. Masalah

penentuan besar kecilnya investasi atau alokasi modal dalam inventory mempunyai efek

langsung terhadap keuntungan perusahaaan. Kesalahan dalam penetapan besarnya

investasi dalam inventory akan menekan keuntungan perusahaan.

Adanya investasi atau persediaan dalam inventory yang terlalu besar

dibandingkan dengan kebutuhan akan memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga semuanya akan memperkecil keuntungan perusahaan. Demikian pula sebaliknya, adanya investasi yang terlalu kecil dalam

inventory akan mempunyai efek yang menekan keuntungan juga, karena kekurangan material, perusahaan tidak dapat bekerja dengan luas sehingga tidak menghasilkan produksi yang optimal.

Menurut Rangkuti (2002) dikatakan bahwa persediaan adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu

periode tertentu, atau persediaan barang-barang yang masih dalam pengerjaan/proses produksi maupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.

Di rumah sakit persediaan obat sangat diperlukan dalam pelayanan pasien, manajemen persediaan yang kurang baik menyebabkan jumlah persediaan menumpuk

atau tidak dapat melayani pasien karena kekurangan obat (stock out). Kekurangan atau

kelebihan persediaan obat di rumah sakit merupakan gejala yang kurang baik. Kekurangan berakibat larinya langganan sedangkan kelebihan persediaan berakibat pemborosan atau tidak efesien. Oleh karena itu, manajemen persediaan berusaha mencapai keseimbangan antara kekurangan dan kelebihan persediaan dalam suatu periode perencanaan yang mengandung resiko ketidakpastian.

Menurut Handoko (2000) efisiensi operasional suatu organisasi dapat ditingkatkan karena berbagai fungsi penting persediaan, fungsi-fungsi tersebut antara lain :

a. Fungsi Decoupling

Fungsi penting persediaan adalah memungkinkan operasi perusahaan internal dan

eksternal mempunyai kebebasan. Persediaan decoupling ini memungkinkan

perusahaan dapat memenuhi permintan langganan tanpa tergantung pada supplier.

b. Fungsi Economic Lot Sizing

Persediaan lot size ini perlu mempertimbangkan penghematan (potongan pembelian,

biaya pengangkutan per unit lebih murah, dsb), karena perusahaan melakukan pembelian dalam kuantitas yang lebih besar dibandingkan dengan biaya-biaya yang timbul karena besarnya persediaan ( biaya sewa gudang, investasi dan resiko, dsb ).

c. Fungsi Antisipasi

Perusahaan sering menghadapi fluktuasi permintaan, yang dapat diperkirakan atau diramalkan berdasarkan pengalaman atau data data masa lalu. Selain itu, perusahan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan akan barang barang selama periode pemesanan kembali, sehingga memerlukan

kuantitas persediaan ekstra yang sering disebut persediaan pengaman (safety

inventories ). Pada kenyataannya, persediaan pengaman merupakan pelengkap fungsi decoupling. Persediaan antisipasi ini penting agar proses produksi tidak terganggu.

Selain fungsi fungsi di atas, menurut Herjanto (1997) terdapat enam fungsi penting yang dikandung oleh persediaan dalam memenuhi kebutuhan perusahaan, antara lain :

a. Menghilangkan resiko keterlambatan pengiriman bahan baku atau barang yang

dibutuhkan perusahaan.

b. Menghilangkan resiko jika material yang dipesan tidak baik sehingga harus

dikembalikan.

c. Menghilangkan resiko terhadap kenaikan harga barang atau inflasi.

d. Untuk menyimpan bahan baku yang dihasilkan secara musiman sehingga perusahaan

tidak akan kesulitan bila bahan tersebut tidak tersedia di pasaran.

e. Mendapatkan keuntungan dari pembelian berdasarkan potongan kuantitas (Quantity

Dalam pengambilan keputusan tentang persediaan baik jumlah maupun waktu pemesanannya harus memperhatikan dan mempertimbangkan biaya-biaya variabel sebagai berikut :

a. Biaya Penyimpanan (Holding Cost/Carrying Cost)

Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi. Biaya-biaya yang termasuk sebagai biaya penyimpanan adalah biaya-biaya fasilitas-fasilitas

penyimpanan (penerangan, pemanas, pendingin ruangan, cold storage, dan lain-lain),

biaya modal (opportunity cost of capital) yaitu alternatife pendapatan atas dana yang

diinvestasikan dalam persediaan, biaya keuangan, biaya asuransi persediaan, biaya pajak persediaan, dan biaya pengelolaan/administrasi penyimpanan.

b. Biaya Pemesanan (Order Cost)

Setiap kali suatu bahan/obat dipesan, akan menanggung biaya pemesanan. Biaya ini meliputi pemrosesan pesanan dan biaya ekspedisi, biaya telepon, surat menyurat, upah, biaya pengepakan dan penimbangan, biaya pemeriksaan penerimaan, biaya pengiriman ke gudang, dan lain-lain. Biaya pemesanan tidak tergantung pada jumlah per item barang yang dipesan setiap kali pemesanan. Biaya pemesanan dipengaruhi frekuensi pesanan per periode kegiatan.

c. Biaya Penyiapan (Industri Farmasi/Pabrik)

Apabila bahan-bahan tidak dibeli, tetapi diproduksi sendiri pabrik menanggung biaya

penyiapan (Set Up Cost) untuk memproduksi komponen tertentu seperti biaya

mesin-mesin tidak terpakai, biaya persiapan tenaga kerja langsung, biaya penjadwalan, biaya ekspedisi dan sebagainya.

d. Biaya Kehabisan atau Kekurangan Bahan (Shortage Cost)

Biaya ini terjadi apabila persediaan tidak mencukupi terhadap permintaan atas bahan tersebut. biaya ini meliputi kehilangan penjualan, kehilangan langganan, adanya biaya karena pemesanan khusus, biaya ekspedisi, biaya karena terganggunya operasi, biaya kegiatan administrasi, dan lain-lain. Dalam prakteknya, biaya ini sulit diukur karena sulit diperkirakan secara objektif.

2.6 Pengendalian Persediaan

Pengendalian terhadap persediaan merupakan hal yang sangat penting dalam

sistem persediaan, karena pengendalian persediaan adalah aktivitas untuk

mempertahankan jumlah persediaan pada tingkat tertentu yang diinginkan, dengan demikian adanya pengendalian persediaan dapat menjamin tersedianya barang-barang untuk memenuhi kebutuhan dan permintaan konsumen (Sumayang, 2003).

Menurut Seto (2008) pengendalian persediaan merupakan tindakan yang sangat penting dalam menghitung berapa jumlah optimal tingkat persediaan yang diharuskan serta kapan saatnya mulai mengadakan pemesanan kembali

Pengendalian persediaan berhubungan dengan aktivitas dalam pengaturan persediaan bahan-bahan agar dapat menjamin kelancaran proses produksi atau persediaan obat di apotek dan farmasi rumah sakit agar menjamin kelancaran pelayanan pasiennya, secara efektif dan efisien. Pengendalian persediaan yang efektif adalah mengoptimalkan dua tujuan yaitu memperkecil total investasi pada persediaan obat dan menjual berbagai produk yang benar untuk memenuhi permintaan konsumen.

Pengendalian persediaan yang dikenal juga dengan inventory control adalah

dapat ditemukan jawaban yang benar atas tiga pertanyaan berikut : berapa banyak suatu item obat/barang akan dipesan pada suatu waktu, kapan dilakukan pesanan ulang terhadap item tersebut, dan yang mana dari item-item obat perlu dilakukan pengendalian.

Adapun tujuan pengendalian persediaan menurut Rangkuti (2002) yaitu :

a. Menjaga jangan sampai kehabisan persediaan.

b. Supaya pembentukan persediaan stabil.

c. Pemesanan yang ekonomis

d. Menghindari pembelian kecil-kecilan.

Dari uraian tersebut dapat diartikan bahwa pengendalian persediaan sangat penting bagi sebuah perusahaan untuk menjaga kontinuitas persediaan barang dengan pemesanan jumlah kuantitas barang yang dapat diperoleh dengan biaya yang minimal. Namun sebelum pengendalian persediaan mengenai jumlah optimal tingkat persediaan perlu dilakukan dahulu pengendalian persediaan berdasarkan skala prioritas yang disebut

dengan analisis Always Better Control (ABC).

2.7 Metode Pengendalian Persediaan

2.6.1 Analisis Always Better Control (ABC)

Pengendalian persediaan dapat dilakukan dalam berbagai cara, antara lain dengan menggunakan analisis nilai persediaan. Dalam analisis ini, persediaan dibedakan berdasarkan nilai investasi yang terpakai dalam satu periode. Biasanya, persediaan dibedakan dalam tiga kelas, yaitu A, B, dan C, sehingga analisis ini dikenal sebagai klasifikasi ABC.

Klasifikasi ABC diperkenalkan oleh HF Dickie pada tahun 1950-an. Klasifikasi

ABC merupakan aplikasi persediaan yang menggunakan prinsip Pareto: the critical few

and the triuvial many. Idenya untuk memfokuskan pengendalian persediaan kepada item (jenis) persediaan yang bernilai tinggi (critical) daripada yang lebih rendah (trivial). Klasifikasi ABC membagi persediaan dalam tiga kelas berdasarkan atas nilai persediaan. Dengan mengetahui kelas-kelas itu, dapat diketahui item persediaan tertentu yang harus mendapat perhatian lebih intensif dan serius dibandingkan item yang lain.

Dalam manajemen farmasi di rumah sakit, pengelompokkan obat melalui analisis ABC merupakan salah satu metode ilmiah untuk penerapan kebijakan yang relevan terhadap pengendalian persediaan dengan cara mengurutkan dan mengelompokkan jenis barang (Rangkuti, 2002). Analisis ABC ini dapat mengklasifikasikan seluruh jenis barang berdasarkan tingkat kepentingannya. Analisis persediaan ABC biasanya dibuat berdasarkan besar kecilnya nilai uang barang terhadap investasi total tahunan barang yang disimpan. Barang yang nilai uangnya kecil dibandingkan nilai total persediaan meskipun jumlah unitnya besar, tidak akan memerlukan pengawasan yang sangat ketat, akan tetapi memerlukan biaya pengawasan lebih besar dibandingkan nilai persediaannya. Demikian juga untuk kondisi sebaliknya, sehingga pihak manajemen dapat mengalokasikan sumber daya pengawasaannya lebih efektif. Barang-barang yang disimpan dalam sistem persediaan dibagi menjadi tiga klasifikasi yaitu A, B, dan C menurut kriteria-kriteria umum sebagai berikut :

1. Kelas A adalah persediaan yang memiliki nilai volume tahunan rupiah yang tinggi. Kelas ini mewakili sekitar 70% dari total nilai persediaan, meskipun jumlahnya hanya sedikit, bisa 20% dari seluruh item. Persediaan yang termasuk dalam kelas ini

memerlukan perhatian yang tinggi dalam pengadaannya karena berdampak pada biaya yang tinggi. Pemeriksaan dilakukan secara intensif.

2. Kelas B adalah persediaan dengan nilai volume tahunan rupiah yang menengah.

Kelompok ini mewakili sekitar 20% dari nilai persediaan tahunan, dan sekitar 30% dari jumlah item. Disini diperlukan teknik pengendalian yang moderat.

3. Kelas C adalah barang yang nilai volume tahunan rupiahnya rendah,yang hanya

mewakili sekitar 10% dari total nilai persediaan, tetapi terdiri dari sekitar 50% dari jumlah item persediaan. Disini diperlukan teknik pengendalian yang sederhana, pemeriksaan hanya dilakukan sekali-kali.

Menurut Yuliasari (2008) secara garis besar menyimpulkan :

1. Kelompok A memerlukan pemantauan ketat, sistem pencatatan yang akurat dan

lengkap, serta peninjauan tetap oleh pengambil keputusan yang berpengaruh.

2. Kelompok B memerlukan pengendalian yang tidak terlalu ketat, sistem pencatatan yang cukup baik dan peninjauan yang berkala.

3. Kelompok C memerlukan pemantauan yang sederhana, sistem pencatatan yang

sederhana atau tidak menggunakan sistem pencatatan dan jumlah persediaan banyak dilakukan.

Adapun tahapan-tahapan dalam analisis ABC adalah sebagai berikut:

1. Membuat daftar/list dari semua item dan mencantumkan harganya

2. Memasukkan jumlah kebutuhannya dalam periode tertentu

3. Mengalikan harga dan jumlah kebutuhan

4. Menghitung persentase harga dari masing-masing item

6. Menghitung persentase kumulatif dari setiap item terhadap total harga

7. Menentukan klasifikasinya A, B atau C

Prinsip ABC ini dapat diterapkan dalam pengelolaan pembelian, inventory,

penjualan dan sebagainya. Dalam organisasi penjualan, analisis ini dapat memberikan

informasi terhadap produk-produk utama yang memberikan keuntungan/revenue

terbesar bagi perusahaan. Pihak manajemen dapat meneruskan konsentrasi terhadap produk ini, sambil mencari strategi untuk mendongkrak penjualan kelompok B. Pengendalian dari masing-masing kelompok barang secara ringkas adalah sebagaimana dalam tabel berikut:

Tabel 2.1 Pengelompokan Barang Menurut Klasifikasi ABC

Kelompok A Kelompok B Kelompok C

Pengendalian Ketat Moderat Longgar

Pelaporan Ketat dan rinci Ketat dan rinci Biasa

Penyimpanan Rapat Baik Biasa

Monitoring Terus menerus Kekurangan persediaan Sedikit dilakukan

Persediaan Tidak ada / sedikit Moderat (2-3 bulan) 2-6 bulan

Pengecekan Ketat Dasar pada perubahan

kebutuhan

Tidak perlu atau

sedikit dilakukan

2.6.2 Metode Economic Order Quantity (EOQ)

Metode Economic Order Quantity (EOQ) ini merupakan metode pengendalian

persediaan yang relatif mudah untuk dilakukan. EOQ atau yang disebut juga dengan model Jumlah Pemesanan Ekonomis dapat menjawab pertanyaan berapa banyak barang

yang harus dipesan dalam periode waktu tertentu. Jumlah yang dipesan hendaknya menghasilkan biaya yang minimal dalam persediaan. Untuk itu dilakukan usaha–usaha

untuk memperkecil biaya pemesanan (ordering cost) dan biaya–biaya penyimpanan

(carrying cost) atau biaya tahunan yang dipergunakan untuk menangani persediaan barang tertentu dan jumlah yang dipesan mencukupi kebutuhan perusahaan.

Ada beberapa asumsi yang perlu diperhatikan dalam menggunakan metode EOQ ini, asumsi tersebut diantaranya (Heizer dan Render, 2005):

1. Tingkat permintaan diketahui, tetap, dan terus-menerus.

2. Lead time yaitu waktu antara pemesanan sampai dengan pesanan datang diketahui dan konstan. Penerimaan persediaan bersifat seketika dan lengkap atau pesanan datang dalam waktu yang sama

3. Diskon (potongan harga) tidak memungkinkan

4. Biaya variabel yang ada hanyalah biaya pengaturan atau pemesanan dan biaya

penyimpanan persediaan dari waktu ke waktu.

5. Kosongnya persediaan (kekurangan) dapat dihindari sepenuhnya jika pemesanan

dilakukan pada waktu yang tepat.

Untuk menghitung EOQ, ada beberapa langkah yang harus dilakukan yaitu (Render & Stair, 1997) :

1. Mengembangkan persamaan untuk menghitung biaya pemesanan tahunan (ordering

cost)

Variabel yang digunakan untuk menentukan biaya pemesanan tahunan terdiri dari

yang dipesan (Q), dan biaya setiap kali pemesanan (Co) sehingga biaya pemesanan tahunan dapat dirumuskan sebagai berikut.

Biaya pemesanan tahunan o

2. Mengembangkan persamaan untuk menghitung biaya penyimpanan tahunan (holding

cost)

Variabel ini digunakan untuk menentukan biaya penyimpanan tahunan adalah jumlah persediaan rata-rata (diperoleh dari Q dibagi dua) dan biaya penyimpanan per unit per tahun. Dengan demikian, biaya penyimpanan tahunan dapat dirumuskan sebagai berikut.

Biaya penyimpanan tahunan

3. Menghitung jumlah pemesanan ekonomis/Economic Order Quantity (EOQ)

Bila semua asumsi EOQ telah terpenuhi, maka total biaya persediaan akan menjadi minimal bila biaya pemesanan tahunan sama dengan (equal to) (Render et.al, 2005)

atau seimbang (balance) (Ozcan, 2005) dengan biaya penyimpanan tahunan. Dengan

demikian, rumus untuk menghitung jumlah pemesanan ekonomis (EOQ) diperoleh dengan menggunkan persamaan berikut (Render et.al, 2006).

Biaya pemesanan tahunan = Biaya penyimpanan tahunan

o = Co = Q² Q² = Ch DCo 2 EOQ = Q* = √ Ch DCo 2

Berdasarkan rumus tersebut, maka dalam perhitungan EOQ diperlukan tiga variabel yaitu jumlah kebutuhan (permintaan) obat/barang dalam satu tahun (D), biaya per pemesanan (Co) dan biaya penyimpanan per unit per tahun (Ch).

Berdasarkan rumus tersebut juga diketahui bahwa jumlah pemesanan ekonomis

berbanding lurus dengan jumlah permintaan (D) ataupun biaya pemesanan (Co). Bila D

atau Co meningkat, maka EOQ juga akan meningkat dan sebaliknya. Sedangkan

hubungan EOQ dengan biaya penyimpanan (Ch) adalah berbanding terbalik artinya

apabila biaya penyimpanan meningkat, maka EOQ akan menurun dan sebaliknya.

Secara umum, adanya perubahan variabel atau input awal (D, Co, Ch) akan

menyebabkan peningkatan atau penurunan nilai EOQ sebesar akar dari setiap variabel atau input tersebut (Render et.al, 2006). Sebagai contoh, apabila Co menjadi 4 kali lipat, maka EOQ akan meningkat menjadi 2 kali lipat.