BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Produksi dan Manajemen Operasi 2.1.1 Pengertian Manajemen

Ada beberapa pengertian manajemen yang diungkapkan oleh para ahli, sebagai berikut :

Menurut George R Terry dalam buku “Prinsip-prinsip Manajemen” (2003;9) mendefinisikan manajemen sebagai berikut :

“Manajemen merupakan sebuah kegiatan pelaksanaannya disebut managing dan orang yang melakukannya disebut manajer. Manajemen mencakup kegiatan untuk mencapai tujuan, dilakukan oleh individu-individu yang menyumbangkan upayanya yang terbaik melalui tindakan-tindakan yang telah ditetapkan sebelumnya”.

Menurut Drs. Malayu Hasibuan (2004;2) memberikan pengertian manajemen sebagai berikut :

“Manajemen adalah ilmu dan seni mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai tujuan tertentu”.

Sedangkan menurut Sofjan Assauri (2004,12) manajemen diartikan sebagai berikut :

“Manajemen adalah kegiatan atau usaha yang dilakukan untuk mencapai tujuan dengan menggunakan atau mengkoordinasikan kegiatan-kegiatan orang lain”.

Berdasarkan beberapa pengertian di atas maka dapat ditarik kesimpulan bahwa manajemen merupakan proses kegiatan yang dilakukan untuk mencapai tujuan yang telah ditetapkan sebelumnya dengan memanfaatkan sumber daya manusia dan sumber-sumber lainnya secara efektif dan efisien.

2.1.2 Pengertian Produksi dan Operasi

Kegiatan produksi merupakan unsure yang paling penting dalam sebuah organisasi industri. Produksi memiliki beberapa definisi yang dikemukakan oleh beberapa ahli, sebagai berikut :

Menurut Sofjan Assauri (2004,11)

“Produksi adalah kegiatan yang mentransformasikan masukan (input) menjadi keluaran (output), tercakup semua aktivitas atau kegiatan yang menghasilkan barang atau jasa, serta kegiatan-kegiatan lain yang mendukung atau menunjang usaha untuk menghasilkan produk tersebut”.

Menurut Vincent Gaspersz (2004,3) :

“Produksi merupakan fungsi pokok dalam setiap organisasi, yang mencakup aktivitas yang bertanggung jawab untuk menciptakan nilai tambah produk yang merupakan output dari setiap organisasi industri”.

dari definisi yang dikemukan oleh di atas, maka dapat disimpulkan bahwa suatu tugas atau aktivitas dikatakan memiliki nilai tambah apabila penambahan beberapa input pada tugas itu akan memberikan nilai tambah produk (barang dan/atau jasa). Proses transformasi nilai tambah dari input menjadi output dalam sistem produksi modern selalu melibatkan komponen structural dan fungsional.

Sistem produksi memiliki beberapa karakteristik berikut :

1. Mempunyai komponen-komponen atau elemen-elemen yang saling berkaitan satu sama lain dan membentuk satu kesatuan yang utuh. Hal ini berkaitan dengan komponen structural yang membangun system produksi itu.

2. Mempunyai tujuan yang mendasari keberadaannya, yaitu menghasilkan produk (barang dan jasa) berjualitaas yang dapat dijual dengan harga kompetitif di pasar.

3. Mempunyai aktivitas berupa proses transformasi nilai tambah input

menjadi output secara efektif dan efisien.

4. Mempunyai mekanisme yang mengendalikan pengoperasiannya, berupa optimalisasi pengalokasian sumber-sumber daya.

Dari beberapa definisi produksi di atas maka dapat dilihat bahwa yang dimaksud dengan pengertian produksi adalah suatu kegiatan penciptaan barang dan jasa dengan menggunakan sumber daya yang dimiliki dengan

2.1.3 Pengertian Manajemen Produksi dan Operasi

Setiap organisasi sangat membutuhkan suatu manajemen yang baik dalam mengatur dan mengkombinasikan faktor-faktor produksi berupa sumber daya yang meliputi modal, mesin, bahan baku dan tenaga kerja.

Keterampilan manajer dalam mengelola kegiatan produksi tersebut dapat meningkatkan kegunaan/ manfaat dari suatu barang secara efektif dan efisien. Oleh karena itu, semua kegiatan dan aktivitas dalam proses produksi harus disertai dengan proses manajemen.

Ada beberapa pengertian manajemen produksi dan operasi yang dikemukakan oleh beberapa ahli sebagai berikut :

Menurut Sofjan Assauri (2004, 12) yang dimaksud dengan manajemen produksi dan operasi, yaitu :

“Merupakan kegiatan untuk mengatur dan mengkoordinasikan penggunaan sumber-sumber daya yang berupa sumber daya manusia, sumber daya alat, dan sumber daya dana serta bahan, seara efektif dan efisien untuk menciptakan dan menambah kegunaan (utility) sesuatu barang atau jasa”.

Disini manajer operasi dalam melakukan serangkaian kegiatannya dengan melakukan fungsi-fungsi dasar dari proses manajemen yang terdiri dari perencanaan, pengorganisasian, pembentukan staf, kepemimpinan dan pengendalian dalam setiap pengambilan keputusan dalam fungsi manajemen operasi.

Sedangkan menurut Jay Heizer dan Barry Render (2001,2) yang dimaksud dengan manajemen operasi, yaitu :

“Serangkaian kegiatan yang membuat barang dan jasa melalui perubahan dari masukan menjadi keluaran”.

Dari beberapa definisi di atas, maka dapat disimpulkan bahwa manajemen operasi adalah proses yang mengubah masukan-masukan (inputs) dengan menggunakan sumber-sumber daya untuk menghasilkan keluaran-keluaran

(outputs) yang merupakan barang-barang dan jasa-jasa, sehingga dapat digunakan untuk memenuhi kebutuhan manusia, dan juga menambah kegunaan sehingga tercapai produktivitas yang tinggi.

2.2 Pengertian Persediaan

Persediaan sangat penting artinya bagi suatu perusahaan pabrik karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyapaikan kepada konsumen.

Adapun pengertian persediaan yang dikemukakan oleh para ahli antara lain adalah sebagai berikut :

Menurut Sofjan Assauri (2004;169)

‘Persediaan adalah merupakan sejumlah bahan-bahan, parts yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari komponen atau langganan setiap waktu.”

Menurut Freddy Rangkuti dalam bukunya yang berjudul “Manajemen Persediaan, aplikasi di bidang Bisnis” (2004;1) persediaan adalah :

“Persediaan merupakan bahan,bagian yang disediakan, dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau pelanggan setiap waktu”.

Jadi dapat disimpulkan bahwa persediaan adalah bahan-bahan,bagian yang disediakan, dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau pelanggan setiap waktu yang disimpan dan dirawat menurut aturan tertentu dalam tempat persediaan agar selalu dalam keadaan siap pakai dab ditatausahakan dalam bentuk buku perusahaan.

2.2.1 Jenis - Jenis Persediaan

Persediaan yang terdapat dalam perusahaan dapat dibedakan menurut beberapa cara. Dilihat dari fungsinya, menurut Sofjan Assauri (2004;170) persediaan dapat dibedakan atas :

1. Batch Stock atau Lot Size Inventory, yaitu persediaan yang timbul dimana barang – barang yang dibeli, dikerjakan/dibuat atau diangkut dalam jumlah yang besar, sehingga barang – barang diperoleh lebih banyak dan cepat daripada penggunaan atau pengeluarannya, dan untuk sementara tercipta suatu

persediaan. Keuntungan yang diperoleh dengan adanya Batch Stock atau Lot Size Inventory antara lain adalah :

a. Memperoleh potongan harga pada harga pembelian.

b. Memperoleh efisiensi produksi (manufacturing economies) karena adanya operasi atau “production run” yang lebih lama.

c. Adanya penghematan di dalam biaya angkutan.

2. Fluctuation Stock, yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan. Dalam hal ini perusahaan mengadakan persediaan untuk dapat memenuhi permintaan konsumen, apabila tingkat permintaan menunjukkan yang tidak beraturan atau tidak tetap dan fluktuasi permintaan tidak dapat diramalkan terlebih dahulu. Jadi apabila terdapat fluktuasi permintaan yang sangat besar, maka persediaan ini (fluctuatian Stock) dibutuhkan sangat besar pula untuk menjaga kemungkinan naik turunnya oermintaan tersebut.

3. Anticipation Stock, yaitu persediaan yang diadakan untuk menghadapi fluktuasi yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan atau penjualan permintaan yang meningkat. Disamping itu Anticipation Stock dimaksudkan pula untuk menjaga kemungkinan sukarnya diperoleh bahan – bahan sehingga tidak mengganggu jalannya produk atau menghindari kemacetan produksi.

Walaupun kita mengetahui bahwa persediaan dapat dibedakan menurut fungsinya, tetapi perlu kita ketahui bahwa persediaan itu sendiri merupakan fungsi cadangan dan karena itu hendaknya harus dapat digunakan secara effisien.

Di samping perbedaan menurut fungsi, persediaan dapat pula dibedakan atau dikelompokkan menurut jeis dan posisi barang tersebut di dalam urutan pengerjaan produk, yaitu :

1. Persediaan bahan baku (Raw material stock), yaitu persediaan dari barang-barang berwujud yang digunakan dalam proses produksi, barang-barang mana dapat diperoleh dari sumber – sumber alam ataupun dibeli dari suplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya. Bahan baku diperlukan oleh pabrik untuk diolah, yang setelah melalui beberapa proses diharapkan menjadi barang jadi.

2. Persediaan bagian produk atau parts yang dibeli (Purchased parts/komponen stock), yaitu persediaan barang – barang yang terdiri dari parts yang diterima

dari perusahaan lain, yang dapat secara langung diassembling dengan parts lain, tanpa melalui proses produksi sebelumnya.

3. Persediaan bahan – bahan pembantu atau barang – barang perlengkapan (supplies stock), yaitu persediaan barang-barang atau bahan-bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen dari barang jadi.

4. Persediaan barang-barang jadi dalam proses (work in process/progress stock),

yaitu persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi lebih perlu diproses kembali untuk kemudian menjadi barang jadi. Tetapi mungkin saja barang setengah jadi bagi suatu pabrik, merupakan barang jadi bagi pabrik lain karena proses produksinya memang hanya sampai disitu saja. Mungkin pula barang setengah jadi itu merupakan bahan baku bagi perusahaan lainnya yang akan memprosesnya menjadi barang jadi.

5. Persediaan barang jadi (finished goods stock), yaitu persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan atau perusahaan lain. Jadi barang jadi ini adalah merupakan produk selesai dan telah siap untuk dijual.

2.2.2 Fungsi Persediaan

Menurut Freddy Rangkuti dalam bukunya yang berjudul “Manajemen Persediaan, Aplikasi di Bidang Bisnis” (2004;15-16) fungsi-fungsi persediaan adalah sebagai berikut :

1. Fungsi Decoupling

Apabila persediaan yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada suplier. Persediaan bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaanya dalam hal kuantitas dan waktu pengiriman.

2. Fungsi Economic Lot Sizing

Persediaan lot siza ini perlu mempertimbangkan penghematan atau potongan pembeliaan, biaya pengangkutan per unit menjadi lebih murah dan sebagainya. Hal ini disebabkan perusahaan melakukan pembelian dalam

kuantitas yang lebih besar dibandingkan biaya yang timbul karena besarnya persediaan.

3. Fungsi Antisipasi

Apabila perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan diramalkan berdasar penglaman atau data-data masa lalu, yaitu permintaan musiman. Dalam hal ini perusahaan dapat mengadakan persediaan musiman (seasonal inventories). Disamping itu, perusahaan juga sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan barang-barang selama periode tertentu. Dalam hal ini perusahaan memerlukan persediaan ekstra yang disebut persediaan pengaman (safety stock/inventories).

Sedangkan menurut Barry Render dan Jay heizer dalam bukunya yang berjudul “Prinsip-prinsip Manajemen Operasi” (2001;314) fungsi persediaan adalah :

1. untuk memberikan suatu stok barang-barang agar dapat memenuhi permintaan yang diantisipasi akan timbul dari konsumen.

2. Untuk memasangkan produksi dengan distribusi.

3. Untuk mengambil keuntungan dari potongan jumlah, karena pembelian dalam jumlah besar dapat secar substansial menurunkan biaya produk.

4. Untuk melakukan hedging terhadap inflasi dan perubahan harga.

5. Untuk menghindari dari kekurangan stok yang dapat terjadi karena cuaca, kekurangan pasokan, masalah mutu, atau pengiriman yang tidak tepat.

6. Untuk menjaga agar operasi dapat berlangsung dengan baik dengan menggunakan barang dalam prose dalam persediaannya. Hal ini karena perlu waktu memproduksi barang dan karena sepanjang berlangsungnya prose, terkumpul persediaan-persediaan.

2.2.3 Biaya-biaya Yang Timbul dari Adanya Persediaan

Menurut Sofjan Assauri (2004;172) unsur-unsur biaya yang terdapat dalam persediaan dapat digolongkan menjadi 4 golongan, yaitu :

1. Biaya pemesanan (ordering costs), yaitu biaya-biaya yang dikeluarkan berkenaan dengan pemesanan barang-barang atau bahan-bahan dari penjual, sejak dari pesanan dibuat dan dikirim ke penjual, sampai barang-barang atau bahan-bahan tersebut dikirim dan diserahkan serta diinspeksi di gudang atau

daerah pengolahan. Yang termasuk dalam biaya pemesanan ini adalah semua biaya yang dikeluarkan dalam rangka mengadakan pemesanan bahan tersebut, diantaranya biaya administrasi pembelian dan penempatan order (cost of placing order), biaya pengangkutan dan bongkar muat (shipping and handling costs), biaya penerimaan dan pemeriksaan.

2. Biaya yang terjadi dari adanya persediaan (inventory carrying costs), yaitu biaya-biaya diperlukan berkenaan dengan adanya persediaan yang meliputi seluruh pengeluaran yang dikeluarkan perusahaan sebagai akibat adanya sejumlah persediaan. Biaya ini berhubungan dengan tingkat rata-rata persediaan yang selalu terdapat digudang, sehingga besarnya biaya ini bervariasi yang tergantung dari besar kecilnya rata-rata persediaan yang terdapat. Yang termasuk dalam biaya ini ialah semua biaya yang timbul karena barang disimpan yaitu biaya pergudangan (storage costs) yang terdiri dari biaya sewa gedung, upah dan gaji pengawas dan pelaksana pergudangan, biaya peralatan material handling di gudang, biaya administrasi gudang dan biaya-biaya lainnya. Biaya pergudangan ini tidak akan ada, jika tidak ada persediaan.

3. Biaya kekurangan persediaan (out of stock costs), yaitu biaya-biaya yang timbul sebagai akibat terjadinya persediaan yang lebih kecil daripada jumlah yang diperlukan, seperti kerugian atau biaya-biaya yang timbul akibat pengiriman kembali pesanan tersebut.

4. Biaya yang berhubungan dengan kapasitas (capacity associated costs), yaitu biaya-biaya terdiri atas biaya kerja lembur, biaya latihan, biaya pemberhentian kerja dan biaya-biaya pengangguran. Biaya-biaya ini terjadi karena adanya penambahan atau pengurangan kapasitas, atau bila terlalu banyak atau terlalu sedikitnya kapasitas yang digunakan pada suatu waktu tertentu.

Sedangkan menurut Barry Render dan Jay heizer dalam bukunya yang berjudul “Prinsip-prinsip Manajemen Operasi” (2001;319) biaya-biaya yang timbul dengan diadakannya persediaan adalah sebagai berikut :

1. Biaya penyimpanan (holding cost) adalah biaya-biaya yang berkaitan dengan penyimpanan atau penahanan (carrying) persediaan sepanjang waktu tertentu. 2. Biaya pemesanan (ordering cost) mencakup biaya-biaya pasokan, formulir,

3. Biaya pemasangan adalah biaya-biaya untuk mempersiapkan mesin atau proses untuk memproduksi pesanan. Biaya pemasangan secara erat hubungannya dengan waktu pemasangan (setup time). Pemasangan biasanya menuntut adnaya sejumlah kerja tertentu sebelum operasi betul-betul dijalankan di pusat kerja. Kebanyakan persiapan yang diperlukan oleh pemasangan dapat dilakukan sebelum penghentian mesin atau proses yang ada.

2.2.4 Menentukan Jumlah Persediaan

Ada dua sistem yang umum dikenal dalam menentukan jumlah persediaan pada akhir suatu periode menurut Sofjan Assauri (2004;173) yaitu dengan : 1. Periodic System, yaitu setiap akhir periode dilakukan perhitungan secara fisik

dalam menentukan jumlah persediaan akhir.

2. Perpetual Systen atau juga disebut Book Inventories, yaitu dalam hal ini dibina catatan administrasi persediaan. Setiap mutasi dari persediaan sebagai akibat dari pembelian ataupun penjualan dicatat atau dilibatkan dalam kartu dministrasi persediaannya. Bila metode ini yang dipakai, maka perhitungan secara fisik hanya dilakukan paling tidak setahun sekali yang biasanya dilakukan untuk keperluan counterchecking antara jumlah persediaan menurut fisik dengan catatan dalam kartu administrasi persediaannya.

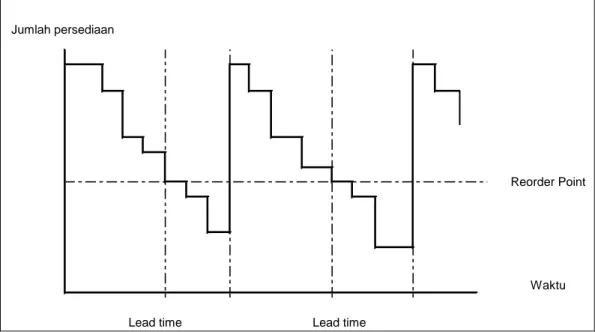

Sedangkan menurut Drs. Pangestu Subagyo, M.B.A dalam bukunya manajemen operasi (2000;144) sistem dalam menentukan bagaimana dan kapan suatu pembeliaan dilakukan untuk mengisi persediaan barang adalah dengan : 1. Sistem Reorder Point

Pembeliaan dilakukan pada saat jumlah barang yang ada dalam gudang tinggal sejumlah reorder point (titik pemesanan kembali) saja. Reorder point sama dengan jumlah barang yang dibutuhkan selama jangka waktu pemesanan barang (lead time) sampai barang datang.

2. Sistem periodik

Pembeliaan barang dilakukan secara periodik (setiap saat tertentu) dilihat berapakah jumlah barang yang masih ada di gudang. Berdasarkan atas jumlah itu dihitung jumlah yang harus dipesan agar jumlah persediaan mencapai jumlah maksimum persediaan yang telah ditetapkan.

Reorder Point

Waktu Jumlah persediaan

Lead time Lead time

Gambar 2.1. Pembelian dengan sistem reorder point

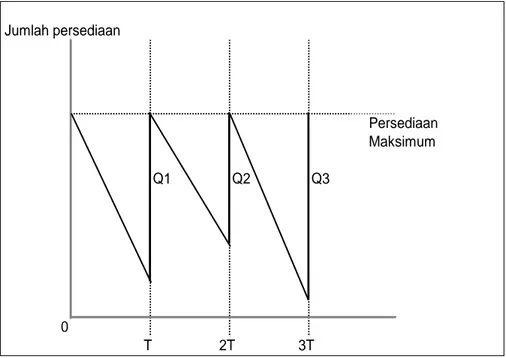

3. Sistem Persediaan Maksimum dan Minimum

Dalam sistem ini ditentukan jumlah persediaan maksimum dan minimum. Kalau persediaan sudah mencapai jumlah minimum maka segera dilakukan pembeliaan barang, sampai jumlah barang mencapai persediaan maksimum. Kalau persediaan barang sudah mencapai persediaan maksimum maka pembelian dihentikan. Kalau barang dalam persediaan dipakai terus lama-lama akan sampai pada persediaan minimum lagi, demikian seterusnya.

Persediaan Maksimum Q1 Q2 Q3 0 Jumlah persediaan T 2T 3T

Gambar 2.2. sistem inventory yang periodik

4. Sistem Persediaan Dasar (Base Stock System)

Dalam cara ini persediaan dipertahankan sebanyak jumlah persediaan dasar, yang jumlahnya sama dengan kebutuhan barang selama procurement lead time (jangka waktu pemesanan sampai barang datang) ditambah dengan safety stock. Pemesanan biasanya dilakukan segera setelah barang dalam persediaan diambil untuk digunakan. Sehingga jumlah persediaan akan kembali sebanyak jumlah persediaan dasar. Cara ini biasanya digunakan untuk pembelian barang-barang yang mahal harganya dan jarang diperlukan.

5. Sistem Visual

Dalam cara ini digunakan bantuan warna untuk menunjukkan jumlah persediaan yang ada. Misalnya apabila jumlah barang yang ada dalam gudang masih cukup banyak maka digunakan faktur pengiriman barang berwarna kuning, tindasannya dikirimkan kepada bagian pembelian atau bagian keuangan, sehingga setiap bagian yang bersangkutan dapat mengetahui kalau persediaan masih banyak. Kalau persediaan sudah menipis, maka digunakn faktur pengeluaran barang berwarna kuning sehingga setiap bagian yang berkaitan akan mengetahui bahwa jumlah barang sudah menipis. Oleh karena itu tanpa diminta mereka sudah melakukan pemesanan dengan sendirinya. Kalau jumlah persediaan barang di dalam gudang hampir habis maka faktur

pengeluaran yang digunakan berwarna merah, sehingga setiap bagian yang berkaitan mengetahui bahwa jumlah barang hampir habis, sehingga tanpa diperintah mereka sudah melakukan pembelian ekstra agar kebutuhan barang untuk produksi tidak terlantar. Cara ini juga dapat menghemat tenaga, karena tidak perlu administrasi khusus untuk melihat jumlah barang yang ada. Disamping itu karyawan yang tingkat pendidikannya kurangpun dapat bekerja dengan lancar.

2.2.5 Metode Penilaian Persediaan

Menurut Sofjan Assauri (2004;173) dalam menilai suatu persediaan ada beberapa cara yang dapat digunakan, diantaranya dengan :

1. First-in, First-out (FIFO-Method)

Cara ini didasarkan atas asumsi bahwa harga barang yang sudah terjual dinilai menurut harga pembelian barang yang terdahulu masuk. Dengan demikian persediaan akhir dinilai menurut harga pembelian barang yang akhir masuk. Kalau suatu sistem perpetual dbina oleh perusahaan yang bersangkutan maka diperlukan pencatatan-pencatatan terhadap mutasi barang, baik yang masuk karena pembelian atau yang keluar disebabkan oleh penjualan dalam suatu buku tambahan atau kartu administrasi persediaan.

2. Rata-rata ditimbang (Weighted Average Method)

Cara ini didasarkan atas harga rata-rata dimana harga tersebut dipengaruhi oleh jumlah barang yang diperoleh masing-masing harganya. Dengan demikian persediaan yang dinilai berdasarkan harga rata-rata.

3. Last-in, First-out (LIFO Method)

Cara ini didasarkan atas asumsi bahwa barang yang telah dijual dinilai menurut harga pembelian barang yang terkhir masuk. Sehingga persediaan yang masih ada atau stock, dinilai berdasarkan harga pembelian barang yang terdahulu.

Adapun faktor-faktor penentu metode penilaian persediaan, yaitu : 1. Metode FIFO

o Perhitungan harga pokok berdasarkan urutan pembelian.

o Persediaan yang tertinggal dianggap berasal dari pembelian terakhir. 2. Metode weight average

o Penetapan persediaan tidak terpengaruh oleh naik turunnya harga. 3. Metode LIFO

o Perhitungan harga pokok barang persediaan dipakai dari harga pokok pembelian awal.

o Barang yang dijual diambil berdasrkan barang yang paling akhir.

2.3 Pengertian Pengawasan persediaan

Setiap perusahaan perlu mengadakan persediaan untuk dapat menjamin kelangsungan hidup usahanya. Untuk mengadakan persediaan ini dibutuhkan sejumlah uang yang diinvestasikan dalam persediaan tersebut. Oleh sebab itu setiap perusahaan haruslah dapat mempertahankan suatu jumlah persediaan yang optimum yang dapat menjamin kebutuhan bagi kelancaran kegiatan perusahaan dalam jumlah dan mutu yang tepat serta dengan biaya yang serendah-rendahnya. Persediaan yang terlalu berlenihan akan merugikan perusahaan, karena ini berarti lebih banyak uang atau modal yang tertanam atau terpendam dan biaya-biaya yang ditimbulkan dengan adanya persediaan tersebut. Sebaiknya suatu persediaan yang terlalu kecil akan merugikan perusahaan karena kelancaran dari kegiatan produksi dan distribusi perusahaan yang terganggu. Rangkaian kegiatan produksi dan distribusi ini mulai dari pembelian bahan baku, terus melalui kegiatan operasi dalam pabrik sampai di gudang barang jadi, dan dari gudang barang jadi ini terus ketempat-tempat distribusi sampai akhirnya pada konsumen yang terakhir. Untuk dapat mengatur tersedianya suatu tingkat persediaan yang optimum yang dapat memenuhi kebutuhan bahan-bahan dalam jumlah, mutu dan pada waktu yang tepat serta jumlah biaya yang rendah seperti yang diharapkan. Maka diperlukan pengawasan persediaan, pengawasan persediaan merupakan salah satu kegiatan dari urutan kegiatan-kegiatan yang bertautan erat satu sama lain dalam seluruh operasi produksi perusahaan tersebut sesuai dengan apa yang telah direncanakan lebih dahulu baik waktu, jumlah, kualitas maupun biaya. Kegiatan pengawasan persediaan meliputi perencanaan persediaan, scheduling untuk pemesanan, pengaturan penyimpanan dan lainnya.

2.3.1 Fungsi-Fungsi Pengendalian Persediaan

Fungsi-fungsi utama dari suatu pengawasan persediaan yang efektif menurut Sofjan Assauri (2004;177) adalah :

1. Memperoleh bahan-bahan, yaitu menetapkan prosedur untuk memperoleh suatu suplai yang cukup dari bahan-bahan yang dibutuhkan baik kuantitas maupun kualitas.

2. Menyimpanan dan memelihara bahan dalam persediaan, yaitu mengadakan suatu sistem penyimpan untuk memelihara dan melindungi bahan-bahan yang telah dimasukan kedalam persediaan.

3. Pengeluaran bahan-bahan, yaitu menetapkan suatu pengaturan atas pengeluaran dan penyampaian bahan-bahan dengan tepat pada saat serta tempat dimana dibutuhkan.

4. Meminimalisasi investasi dalam bentuk bahan atau barang (mempertahankan persediaan dalam jumlah optimum setiap waktu).

2.3.2 Tujuan Pengendalian Persediaan

Pengawasan persediaan yang dijalankan untuk memelihara terdapatnya keseimbangan antara kerugian-kerugian serta penghematan dengan adanya suatu tingkat persediaan tertentu, dan besarnya biaya dan modal yang dibutuhkan untuk mengadakan persediaan tersebut. Tujuan persediaan secara terperinci menurut Sofjan Assauri (2004;177) dapatlah dinyatakan sebagai usaha untuk :

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar supaya pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebih-lebihan, sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pesanan menjadi besar.

Dari keterangan diatas dapat dikatakan bahwa tujuan dari pengendalian persediaan adalah untuk memperoleh kualitas dan jumlah yang tepat dari bahan-bahan barang yang tersedia pada waktu yang dibutuhkan dengan biaya-biaya yang minimum untuk keuntungan atau kepentingan perusahaan. Dengan kata lain pengendalian persediaan untuk menjamin terdapatnya persediaan pada tingkat yang optimal agar produksi dapat berjalan dengan lancar dan biaya persediaan adalah minimal.

2.4 Metode Economic Order Quantity (EOQ)

Jumlah atau besarnya pesanan yang diadakan hendaknya menghasilkan biaya-biaya yang timbul dalam persediaan minimal. Untuk menentukan jumlah pesanan yang ekonomis ini, kita berusaha memperkecil biaya-biaya pemesanan (ordering costs) dan biaya-biaya penyimpanan (carrying costs). Dalam usaha ini kita berhadapan dengan dua sifat biaya yang agak bertentangan. Sifat yang pertama menekankan agar jumlah pemesanan sangat kecil sehingga carrying costs

menjadi kecil, tetapi sebaliknya ordering costs menjadi sangat besar selama satu tahun. Dengan memperhatikan kedua sifat tersebut di atas, maka dapatlah kita lihat bahwa jumlah pesanan yang ekonomis in terletak antara dua pembatasan yang ekstrem tersebut, yaitu dimana jumlah ordering costs adalah sama dengan jumlah carrying costs, atau jumlah ordering costs dan carrying costs adalah yang paling minimal selama satu tahun.

Jadi jumlah pesanan yang paling ekonomis (economic order quantity), menurut Sofjan Assauri (2004;182) dapat diartikan sebagai :

“Economic order quantity merupakan jumlah atau besarnya pesanan yang memiliki jumlah ordering costs dan carrying costs per tahun paling minimal”.

Sedangkan menurut Freddy Rangkuti (2004;11) economic order quantity, dapat diartikan sebagai :

“Jumlah pembelian bahan mentah pada setiap kali pesan dengan biaya yang paling rendah”.

Metode ini dapat digunakan untuk barang yang dibeli atau barang-barang yang diproduksi sendiri. Menurut Jay Heizer dan Barry Render (2001;320) ada beberapa asumsi yang harus dipenuhi agar metode ini dapat digunakan, yaitu :

1. tingkat permintaan diketahui dan bersifat konstan.

2. Lead time, yaitu waktu antara pemesanan dan penerimaan pesanan, diketahui dan bersifat konstan.

3. Persediaan diterima dengan segera, dengan kata lain, persediaan yang dipesan tiba dalam bentuk kumpulan produk, pada satu waktu

4. Tidak mungkin diberikan diskon.

5. Biaya variabel yang muncul hanya biaya pemasangan atau pemesanan dan biaya penahan atau penyimpanan persediaan sepanjang waktu..

6. Keadaan kehabisan stok (kekurangan) dapat dihindari sama sekali bila pemesanan dilakukan pada waktu yang tepat.

2.4.1 Cara-cara Pemesanan Dalam Pengendalian Persediaan

Dalam usaha untuk menutupi kebutuhan persediaan, maka dilakukanlah kegiatan pemesanan bahan. Pemesanan bahan yang dibutuhkan pada saat persediaan mencapai titik tertentu (order point system), dan pemesanan yang dilakukan pada saat dimana waktu tertentu telah ditetapkan dicapai (order cycle system).

2.4.1.1Order Point System

Yang dimaksud dengan order Point Sytem menurut Sofjan Assauri (2004;180) adalah :

“Suatu Sistem atau cara pemesanan bahan, dimana pesanan dilakukan apabila persediaan yang ada telah mencapai suatu tingkat tertentu.”

Pada Order Point System ditentukan jumlah persediaan pada tingkat tertentu yang merupakan batas waktu dilakukannya pemesanan yang disebut

order point atau reorder point.

Dalam pelaksanaan sistem pemesanan seperti ini biasanya dapat dilakukan dalam dua variasi yaitu yang disebut two bin and bag account system dan one strage bin system.

1. Two bag account system.

Perusahaan menggunakan dua kantong dimana kantong pertama merupakan tempat persediaan bahan-bahan yang jumlahnya sama dengan jumlah persediaan pada tingkat order point dan berfungsi sebagai persediaan cadangan (reserve inventories). Sedangkan persediaan bahan-bahan mula-mula diambil dari kantong kedua sampai habis, dan pada saat kantong kedua ini habis maka pemesanan kembali harus dilakukan. Sedangkan untuk memenuhi kebutuhan dalam kegiatan produksi selanjutnya, selama pesanan belum diterima, bahan diambil dari kantong pertama sampai bahan-bahan yang baru dipesan datang di gudang. Apabila bahan-bahan-bahan-bahan yang dipesan telah diterima di gudang, maka kantong pertama tempat persediaan cadangan itu diisi lagi terlebih dahulu sampai penuh seperti semula. Jumlah

sistem ini adalah sederhana dan mudah untuk dilakukan pengawasan bahan maupun pencatatan.

2. One storage bin system.

Perusahaan hanya menggunakan satu kantong persediaan. Di dalam kantong persediaan (storage bin) ini diadakan pembagian terhadap persediaan yaitu menjadi dua bagian. Bagian pertama untuk memenuhi atau menyuplai kebutuhan bahan sehari-hari atau rutin, dan bagian kedua untuk memenuhi kebutuhan atau penggunaan bahan-bahan selama periode pengisian kembali. Cara ini memberikan keuntungan berupa kesederhaan dalam pencatatan persediaan.

2.4.1.2Order Cycle System

Yang dimaksud dengan order cycle system menurut Sofjan Assauri (2004;181) adalah :

“Suatu sistem atau cara pemesanan bahan dimana jarak atau interval waktu dari pemesanan tetap, misalnya tiap-tiap minggu atau tiap-tiap bulan.”

Jadi dengan order cycle system ditentukan waktu pemesanan dan jarak yang tepat. Sedangkan tiap-tiap pesanan mempunyai jumlah barang yang berfluktuasi bergantung pada banyaknya pemakaian bahan dalam jarak/interval waktu antara pesanan yag lalu dengan pesanan berikutnya. Oleh karena didasarkan pada jarak waktu yang tetap, maka pemesanan dilakukan tanpa memperhatikan jumlah persediaan yang ada. Banyaknya jumlah bahan-bahan yang dipesan ditetapkan sebesar selisih dari jumlah persediaan maksimum yang telah ditentukan dengan jumlah persediaan yang tersisa atau masih ada, sehingga jumlahnya berfluktuasi.

2.4.2 Jumlah Pemesanan Yang Ekonomis

Menurut Sofjan Assauri (2004;182), dalam penentuan atau pemecahan jumlah pesanan yang ekonomis ini dapat dilakukan dengan tiga cara, yaitu dengan menggunakan tabel (tabular approach), dengan menggunakan grafik (graphical approach) dan dengan menggunakan rumus (formula approach), di bawah ini merupakan penjelasan lebih lanjut dari ketiga cara tersebut :

Penentuan jumlah pesanan yang ekonomis dengan tabular approach

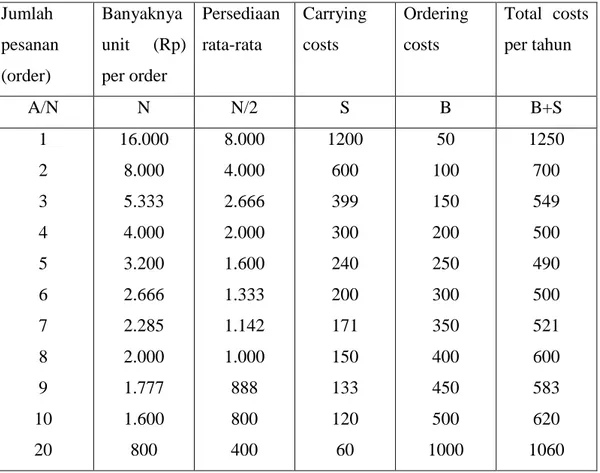

dilakukan dengan cara menyusun suatu daftar atau tabel jumlah pesanan dan jumlah biaya per tahun. Jumlah pesanan yang mengandung jumlah biaya yang terkecil merupakan jumlah pesanan yang ekonomis (economic order quantity). Misalkan suatu perusahaan menggunakan 16.000 unti dari suatu jenis bahan atau seharga Rp. 160.000,00 selama satu tahun. Pimpinan perusahaan ini telah menghitung dan menentukan bahwa ordering costs

disebut juga set up costs adalah 50,00 per pesanan, dan carrying costs yang disebut juga stock holding costs adalah 150,00 per seribu unit atau 15% atau 0,150 dari persediaan rata-rata. Dari keterangan ini maka dapatlah disusun suatu tabel untuk menentukan jumlah pesanan yang ekonomis seperti terlihat pada tabel 1.

Tabel 2.1. Rincian jumlah pesan yang ekonomis Jumlah pesanan (order) Banyaknya unit (Rp) per order Persediaan rata-rata Carrying costs Ordering costs Total costs per tahun A/N N N/2 S B B+S 1 2 3 4 5 6 7 8 9 10 20 16.000 8.000 5.333 4.000 3.200 2.666 2.285 2.000 1.777 1.600 800 8.000 4.000 2.666 2.000 1.600 1.333 1.142 1.000 888 800 400 1200 600 399 300 240 200 171 150 133 120 60 50 100 150 200 250 300 350 400 450 500 1000 1250 700 549 500 490 500 521 600 583 620 1060

Keterangan : A adalah bahan (atau nilai bahan) yang dipakai setahun, dimana dalam contoh ini adalah 16.000 unit atau seharga Rp. 160.000,00

Dari tabel 1 tersebut terlihat bahwa debgan bertambahnya jumlah pesanan (order) maka carrying costs terus menurun sedangkan ordering costs terus menaik. Kita hendak mencari total costs yang terndah, dan disini dicapai pada carrying costs sama dengan ordering costs yang diperoleh pada jumlah biaya (total costs) sebesar Rp.490,00 jadi jumlah atau banyak barang pesanan yang ekonomis adalah 3.200 unit, dan di dalam satu tahun terdapat lima kali pesanan (order).

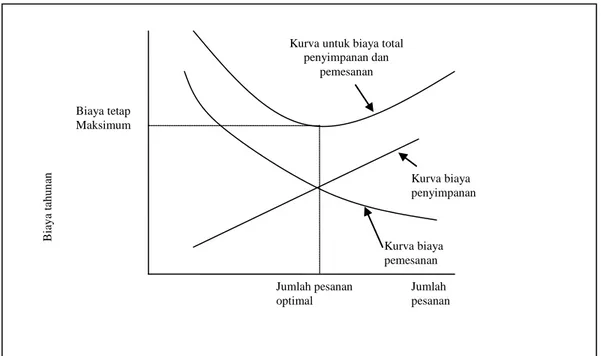

2. Graphical Approach

Penentuan jumlah pesanan yang ekonomis dengan graphical approach

dilakukan dengan cara menggambar grafik-grafik carrying costs, ordering costs dan total costs dalam satu gambar, dimana sumbu horizontal jumlah pesanan per tahun, dan sumbu vertical besarnya biaya dari ordering costs, carrying cost dan total costs.

Gambar 2.3. Grafik perincian jumlah pemesanan yang ekonomis (Biaya total sebagai fungsi jumlah pesanan)

3. Formula Approach

Cara menentukan jumlah pesanan yang ekonomis dengan menurunkan di dalam rumus-rumus matematika dapat dilakukan dengan memperhatikan bahwa jumlah biaya persediaan yang minimum terdapat, jika ordering costs

sama dengan carrying costs. Rumus-rumus matematika yang akan digunakan, menggunakan simbol-simbol atau notasi sebagai berikut :

Biaya tetap Maksimum Jumlah pesanan Jumlah pesanan optimal Kurva biaya penyimpanan Kurva biaya pemesanan Kurva untuk biaya total

penyimpanan dan pemesanan B iay a t ah u n an

A = jumlah kebutuhan bahan dalam satuan (unit) per tahun R = harga bahan per unit

P = biaya pemesanan (ordering costs) per order

C = biaya penyimpanan atau penahanan (carrying costs) yang dinyatakan sebagai suatu presentasi dari persediaan rata-rata

N = Jumlah pemesanan yang ekonomis Rumus ordering costs per tahun adalah :

P N A

×

Rumus carrying costs adalah :

0,5RCN C 0,5 N A AR = × ×

a. Jumlah optimum unit per order

Dalam hal ini N menyatakan jumlah optimum unit per order, yang dapat ditentukan bila total ordering costs per tahun sama dengan carrying cost per tahun, maka : RC 2AP N RC 2AP N RC N 2AP 0,5RCN P N A 2 2 = = = = ×

Untuk menghitung jumlah biaya yang terkecil dapat diturunkan rumus :

2 RCN N

Ap

TC= +

b. Jumlah optimum order per tahun

Dalam hal ini N menunjukkan jumlah optimum order per tahun, yang dapat ditentukan bila total ordering costs per tahun sama dengan carrying costs per tahun, maka :

2P AC N AC P 2N 2N AC NP C 0,5 N A P N 2 = = = × × = ×

c. Jumlah optimum hari supply per order

Dalam hal ini N menyatakan jumlah optimum hari supply per order, yang dapat ditentukan bila total ordering cost per tahun sama dengan carrying cost

per tahun, maka :

ACR 266.450P N 266.450P ARC N 730 ARCN N 365P C 0,5 N 365 AR P N 365 2 = = = × × = ×

Apabila dalam pemesanan terdapat Quantity discounts yang ditawarkan oleh penjual atas pembelian dalam jumlah tertentu, maka quantity discounts

diterima dan biaya-biaya persediaan yang terjadi bila jumlah pesanan yang ekonomis dilaksanakan serta perbandingan harga yang terjadi pada keduanya. Jadi analisis quantity discount menggunakan perbandingan hasil perhitungan biaya persediaan dan jumlah harga bahan antara pembelian tanpa discounts

dan dengan discounts.

2.5 Persediaan Pengaman (Safety Stock atau Buffer Stock)

Yang dimaksud dengan persediaan penyelamat (safety stock) adalah persediaan tambahan yang diadakan untuk melindungi atau menjaga kemungkinan terjadinya kekurangan bahan (stock out). Kemungkinan stock out

dapat disebabkan karena penggunaan bahan baku yang lebih besar dari pada perkiraan semula, atau keterlambatan dalam penerimaan bahan baku yang dipesan. Akibat pengadaan persediaan penyelamat terhadap biaya perusahaan adalah mengurangi kerugian yang ditimbulkan karena stock out, akan tetapi

sebaliknya akan menambah besarnya carrying cost. Besarnya pengurangan biaya atau kerugian perusahaan adalah sebesar perkalian antara jumlah persediaan penyelamat yang diadakan untuk menghadapi stock out dengan biaya per unitnya. Sebaliknya pertambahan biaya terjadi sebesar perkalian antara presentase

carrying cost terhadap harga atau nilai persediaan penyelamat. Pengadaan persediaan penyelamat dimaksudkan untuk mengurangi kerugian yang timbul karena terjadinya stock out, tetapi juga pada saat itu diusahakan agar carrying cost adalah serendah mungkin.

2.5.1 Faktor-faktor Yang Menentukan Besarnya Persediaan Pengaman Faktor-faktor yang menentukan besarnya persediaan pengaman menurut Sofjan Assauri (2004;186) diantaranya adalah :

1. Penggunaan bahan baku rata-rata

Salah satu dasar untuk memperkirakan penggunaan bahan baku selama periode tertentu, khususnya selama periode pemesanan adalah rata-rata penggunaan bahan baku pada masa sebelumnya. Hal ini perlu diperhatikan karena setelah kita mengadakan pesanan penggantian, maka pemenuhan kebutuhan atau permintaan dari pelanggan sebelum barang yang dipesan datang, harus dapat dipenuhi dari persediaan yang ada. Kebutuhan atau permintaan dari pelanggan biasanya turun naik (variable) dan tidak dapat diramalkan dengan penuh keyakinan. Oleh karena itu walaupun kita telah meramalkan atau menaksir penggunaan untuk kebutuhan atau permintaan pelanggan, akan tetapi tetap ada resiko yang tidak dapat dihindarkan bahwa persediaan yang telah ditetapkan sebelumnya atas dasar taksiran tersebut habis sama sekali sebelum penggantian bahan atau barang dari pesanan dating. Turun naiknya penggunaan ini membutuhkan kita mencari metode untuk dapat memperkirakannya. Yang sering dipergunakan adalah rata-rata hitung (average mean). Disamping rata-rata, perlu juga diketahui penyimpangan dari rata-rata tersebut, karena adanya penggunaan yang turun naik.

2. Faktor waktu atau lead time (procurement time)

Yang dimaksud dengan lead time adalah lamanya waktu antara mulai dilakukannya pemesanan bahan sampai dengan kedatangan bahan-bahan yang dipesan tersebut dan diterima di gudang persediaan. Lamanya

tapi bervariasi. Oleh karena itu, untuk suatu pesanan yang dilakukan, lamanya waktu ini harus diperkirakan atau ditaksir, walaupun resiko kesalahan masih tetap ada karena mungkin lebih besar atau kecil. Biasanya persediaan yang diadakan adalah untuk menutupi kebutuhan selama lead time yang telah diperkirakan. Akan tetapi apabila kedatangan bahan tersebut terlambat atau

lead time yang terjadi lebih besar daripada yang diperkirakan, maka persediaan yang ditetapkan semula tidak dapat memenuhi kebutuhan penggunaan. Oleh karena itu, dibutuhkan adanya persediaan penyelamat, untuk menghadapi keterlambatan kedatangan bahan yang dapat mengakibatkan kemacetan produksi. Perkiraan atau penaksiran lead time dari suatu pesanan yang dilakukan, biasanya dengan menggunakan rata-rata hitung dari lead time dari beberapa kali pemesanan sebelumnya. Sedangkan resiko kesalahan dari perkiraan ini diatasi dengan menetapkan persediaan penyelamat dapat didasarkan atas deviasi standar dari lead time dari beberapa kali pemesanan sebelumnya tersebut atau dengan melihat kemungkinan (probability) dari adanya keterlambatan kedatangan bahan dari beberapa pemesanan yang lalu.

2.5.2 Penentuan Besarnya Persediaan Pengaman

Dalam menentukan besarnya persediaan penyelamat yang sebaiknya dipunyai perusahaan, haruslah didasarkan atas pertimbangan-pertimbangan yang rasional yang dapat diukur, sehingga dapat menghasilkan penentuan kebijaksanaan yang tepat dan dapat efektif. Untuk itu terdapat beberapa pendekatan diantaranya adalah :

1. Probability of stock out approach

Mengasumsikan bahwa lead time adalah konstan, dan seluruh barang yang dipesan disreahkan oleh supplier pada suatu saat yang sama. Jadi dengan asumsi ini maka terjadinyastock out bukan disebabkan karena perubahan (fluktuasi) dari lead time atau penyerahan barang yang dipesan tidak pada saat yang sama, akan tetapi stock out terjadi karena penambahan dalam penggunaan.

2. Level of service approach

Penentuan kebijaksanaan yang rasional yang dilakukan untuk menjamin kelangsungan atau kelancaran produksi perusahaan dan diukur dengan tingkat

pelayanan (level of service) yang dapat diberikan oleh adanya persediaan pengaman tersebut. Mengenai tingkat pelayanan (level of service) dapat diartikan atau dimaksudkan dalam dua hal yang tergantung dari keadaan penggunaannya, yaitu :

a. Frequency level of service

Dalam hal ini secara rata-rata, tingkat jasa/pelayanan x % dalam jangka panjang persediaan akan dapat memnuhi seluruh permintaan pelanggan dalam periode pemenuhan/penggantian x dari setiap 100.

b. Quantity level of service

Yang dimaksud adalah sebagai perbandingan secara rata-rata, dalam jangka panjang, dari seluruh pesanan pelanggan yang dapat dipenuhi atau dipasok dengan persediaan yang ada tanpa adanya pembatalan atau penangguhan. Penentuan besarnya persediaan penyelamat yang sebaiknya dimiliki atau diadakan perusahaan akan lebih tepat dan rasional, apabila diketahui hubungan antara tingkat pelayanan dengan tingkat persediaan penyelamat yang diadakan untuk tingkat pelayanan (level of service) tersebut. Untuk melihat hubungan ini dibutuhkan suatu ukuran dari fluktuasi permintaan yang diharapkan dapat diserap atau dipenuhi dari adanya persediaan. Ukuran tersebut menggunakan teori statistik. Rumus yang disediakan untuk demand frequency distribution yang sangat berguna adalah :

7. Distribusi Normal, yang umumnya dipergunakan untuk barng-barang yang cepat berganti atau bergerak

8. Distribusi Chi-Square, yang umumnya dipergunakan untuk barang-barang yang lambat berganti atau bergerak.

2.5.3 Standar Kuantitas

Kebijaksanaan persediaan yang dibutuhkan terutama untuk menentukan besarnya persediaan minimum (minimum point atau stock), besarnya pesanan standar (standar order), titik pemesanan kembali (reorder point atau level) dan besarnya persediaan maksimum (maxsimum point atau stock). Kebijaksanaan ini dibutuhkan karena tidak ada pemecahan yang sederhana untuk masalah tersebut. Keempat kebijaksanaan ini seiring disebut denagn standar kualitas (quantity

1. Persediaan Minimum (minimum point/stock)

Persediaan minimum merupakan batas jumlah persediaan yang paling rendah atau kecil yang harus ada untuk suatu jenis bahan atau barang. Oleh karena persediaan minimum ini dimaksudkan untuk menghindari kemungkinan kekurangan bahan atau persediaan (stock out), maka persediaan minimum ini merupakan persediaan penyelamat (safety stock). Jadi besarnya persediaan minimum dalam suatu perusahaan hendaknya sama dengan besarnya persediaan penyelamat (safety stock).

2. Besarnya pesanan standar (standar order)

Yang dimaksud dengan pesanan standar adalah banyaknya bahan yang dipesan dengan jumlah yang tetap untuk suatu periode tertentu yang telah ditetapkan misalnya satu tahun. Oleh karena banyaknya atau jumlah yang dipesan ini adalah tetap, maka seharusnya jumlah ini didasarkan atas pertimbangan efesiensi, yang disebut dengan jumlah pesanan ekonomis (economic order quantity) agar biaya persediaan yang terkandung dari persediaan dengan adanya pesanan tersebut menjadi serendah mungkin. Dengan rumus :

RC 2AP N=

Dimana;

A = jumlah kebutuhan bahan dalam satuan (unit) per tahun R = harga bahan per unit

P = biaya pemesanan (ordering cost) per order

C = biaya penyimpanan atau penahanan (carrying cost) yang dinyatakan sebagai suatu presentasi dari persediaan rata-rata

N = Jumlah pemesanan yang ekonomis

3. Persediaan Maksimum (maximum point/stock)

Persediaan maksimum merupakan batas jumlah persediaan yang paling besar (tertinggi) yang sebaiknya dapat diadakan oleh perusahaan. Batas persediaan maksimum ini kadang-kadang tidak didasarkan atas pertimbangan efisiensi dan keefektifan kegiatan perusahaan. Sehingga persediaan maksimum dalam hal ini hanya didasarkan atas kemampuan perusahaan saja terutama kemampuan keuangan perusahaan, kemampuan gudang yang ada dan pembatasan-pembatasan dari sifat-sifat atau kerusakan bahan-bahan tersebut.

Akan tetapi untuk dapat menjamin efisiensi dan keefektifan perusahaan, penentuan besarnya persediaan maksimum yang sebaiknya dimiliki perusahaan hendaknya didasarkan atas pertimbangan ekonomis yang sering disebut persediaan optimum. Adapun maksudnya adalah agar perusahaan dapat menghindari kerugian-kerugian karena kekurangan bahan (stock out) dan tidak melakukan pengadaan yang berlebihan, yang dapat menimbulkan kerugian karena biaya yang cukup besar. Besarnya persediaan maksimum yang sebaiknya dimiliki perusahaan adalah jumlah dari pesanan standar (standar order) ditambah dengan besarnya persediaan penyelamat. Dengan diketahuinya persediaan maksimum, akan dapat membantu pimpinan perusahaan dalam menentukan besarnya investasi maksimum yang perlu disediakan untuk bahan-baha tertentu yang dibutuhkan.

Persediaan maksimum = pesanan standar (standar order) + persediaan penyelamat (safety stock)

4. Titik atau tingkat pemesanan kembali (reorder point/level)

Titik pemesanan kembali adalah suatu titik atau batas dari jumlah persediaan yang ada pada suatu saat dimana pemesanan harus diadakan kembali. Dalam menentukan titik ini kita harus memperhatikan besarnya penggunaan bahan selama bahan-bahan yang dipesan belum diterima, ditentukan oleh factor waktu dan penggunaan rata-rata.

2.6 Administrasi Persediaan

Persediaan merupakan salah satu harta benda yang hamper pada setiap perusahaan merupakan aktiva yang penting, karena modal yang terikat atau tertanam dalam persediaan ini dapat mencapai seperempat lebih dari jumlah seluruh modal yang diinvestasikan dalam perusahaan yang bersangkutan. Dalam persediaan ini termasuk semua persediaan barang atau bahan untuk keperluan menghasilkan barang akhir (produk) termasuk barang akhir (produk)nya sendiri yang akan dijual. Untuk perusahaan niaga atau perdagangan yang aktivanya terdiri dari pembelian barang-barang untuk dijual, maka persediaan terdiri semata-mata dari barang-barang dagangan yang bersangkutan. Sedangkan perusahaan pabrik yang mengolah barang-barang (bahan-bahan dan barang-barang setengah jadi) untuk menghasilkan barang akhir (produk), yang mempunyai persediaan

1. Persediaan bahan-bahan 2. Persediaan barang-barang jadi

3. Persediaan barang-barang yang sedang diproses 4. Persediaan barang akhir atau produk

Disamping itu dalam pengertian persediaan termasuk pula persediaan barang-barang yang dipergunakan sebagai alat pemeliharaan mesin-mesin. Perushaan-perusahaan jasa tidak mempunyai persediaan berupa barang akhir atau barang jadi, karena sifat barang yang dijual tidak berbentuk benda atau fisik. Untuk menjamin barang-barang atau bahan-bahan tersebut dipergunakan secara efisien, maka perlu dilakukan administrasi atas persediaan barang-barang atau bahan-bahan itu (stock administration).

2.7 Catatan Dalam Pengawasan Persediaan

Untuk menjamin bahan-bahan atau barang-barang yang terdapat dalam persediaan dipergunakan secara efisien, maka perlu dilakukan pencatatan-pencatatan atas persediaan bahan-bahan atau barang-barang tersebut. Dengan adanya pencatatan yang dilakukan secara teratur dan terus-menerus, maka perusahaan akan dapat mengikuti perkembangan persediaan bahan-bahannya dengan baik. Oleh karena itu tiap-tiap perusahaan berusaha untuk menyelenggarakan pencatatan seluruh bahan-bahan atau barang-barangnya yang terdapat dalam persediaannya, agar dapat mengetahui perkembangan keadaan usahanya setiap saat. Menurut Sofjan Assauri (2004;200) yang dimaksud dengan pencatatan dalam pengawasan persediaan adalah :

“semua pencatatan atau pembukuan mengenai penerimaan, persediaan di gudang dan pengeluaran bahan baku dan bahan-bahan lainnya serta hasil produksi dalam suatu perusahaan.”

Pada dasarnya catatan yang paling penting dalam sistem pengawasan persediaan ada lima buah, yaitu :

1. Permintaan untuk dibeli (purchase requisition)

Dokumen ini merupakan permintaan dari sebagian persediaan kepada bagian pembelian untuk membeli bahan-bahan atau barang-barang yang sesuai dengan jenis dan jumlah tertentu seperti yang dinyatakan dalam surat permintaan itu. Permintaan itu diadakan untuk menjamin adanya persediaan yang cukup dari bahan-bahan atau barang-barang tersebut atau mengisi

kembali bila persediaan bahan-bahan tertentu yang ada akan mendekati titik yang terendah atau minimum yang telah ditentukan lebih dahulu. Biasanya daftar atau form ini dibuat rangkap tiga oleh bagian persediaan. Rangkap aslinya dikirim kepada bagian pembelian untuk memungkinkan bagian ini memperoleh wewenang untuk membeli bahan-bahan tersebut, rangkap dua digunakan oleh bagian pembelian untuk menggambarkan pesanan dan menyelesaikannya, dan rangkap ketiga dipegang oleh bagian pemesan (order) sebagai catatan untuk mengga,barkan permintaan akan bahan-bahan ini. 2. Laporan penerimaan (the receiving report)

Dokumen ini penting karena copy atau rangkap dari laporan ini akan memberikan informasi bahwa penjaga gudang telah meneriman bahan-bahan yang dipesan ini di pabrik. Apabila bahan-bahan perlu digunakan segera, maka bahan-bahan itu dapat segera diinspeksi, walaupun ada ketentuan-ketentuan yang harus diikuti. Pada waktu penerimaan bahan-bahan di gudang, copy atau rangkap laporan penerimaan yang menyertai bahan-bahan itu terperinci dan akan memberikan rincian bahan-bahan tersebut dan jika telah disetujui oleh petugas yang melakukan inspeksi, maka berarti bahan-bahan tersebut telah sesuai dengan standar dan spesifikasi yang diperlukan. Dengan demikian maka petugas atau penjaga gudang dapat mengisi kembali bahan-bahan tersebut untuk menghentikan bahan-bahan-bahan-bahan yang sama yang telah dikeluarkan dari persediaan.

3. Catatan persediaan (the balance of stores record)

Dokumen ini merupakan catatan yang paling penting dalam pengawasan persediaan. Dokumen atau daftar ini merupakan dasar atau titik pangkal dari pelaksanaan sistem pengawasan persediaan dan memberikan informasi baik bagi pabrik maupun bagi bagian accounting. Daftar ini seringkali dipergunakan dengan nama yang berbeda seperti : perpetual inventory card, stock record card, stores ledger sheet, balance of stores form, stores balance sheet, dan material ledger sheet. Dengan balanced of card ini manajemen mungkin dapat mencapai tujuan untuk mempunyai bahan-bahan yang tepat, pada waktu yang tepat, dan tempat yang tepat, serta investasi yang minimum. Daftar ini juga membantu pimpinan produksi untuk menentukan delivery schedule yang dibutuhkan.

Informasi atau bahan-bahan keterangan yang terdapat dalam balance of stores card berbeda-beda tergantung dari perusahaan pabrik yang menggunakannya. Akan tetapi data-data yang minimum yang biasanya terdapat dalam daftar ini adalah :

a. Gambaran atau deskripsi lengkap dari bahan-bahan tersebut

b. Jumlah dari bahan-bahan yang tersedia di gudang, yang dipesan dan dialokasikan untuk produksi

c. jumlah bahan-bahan yang akan atau harus dibeli bila waktunya telah tiba untuk mengadakan pemesanan baru

d. Harga bahan-bahan per unit

e. Jumlah yang dipakai selama suatu periode atau jangka waktu tertentu f. Nilai dari persediaan yang ada

4. Daftar permintaan bahan (the material requisition form)

Formulir ini dibuat oleh petugas gudang untuk dipergunakan oleh bagian pembelian dalam mengadakan pesanan. Daftar ini juga penting dalam pengawasan persediaan karena dapat menunjukkan bahan-bahan yang perlu segera dibeli untuk pengisian kembali persediaan gudang.

5. Perkiraan pengawasan (the control account)

Material control accounting umumnya untuk menjaga supaya perkiraan

(generalledger) yang dibuat oleh bagian akuntansi tetap merupakan alat yang penting dalam sistem pengawasan yang efektif. Semua pembelian akan didebit dan semua pemakaian akan dikredit dalam perkiraan ini, sehingga saldonya harus sama dengan saldo yang terdapat pada perpetual inventory card. Tidak sesuainya saldo antara keduanya, mengharuskan diadakannya penyelidikan selanjutnya. Disinilah letak pengawasan yang penting dari material control account karena merupakan system of chek and balances. Perbedaan-perbedaan yang terdapat di antara general ledger control account balance dan perkiraan dari balances on the perpetual inventory card diteliti atau diperiksa. Pemeriksaan ini harus menemukan sebab-sebab perbedaan atau ketidaksesuaian ini. Dalam hal ini sistem pengecekan dan neraca dibutuhkan oleh suatu sistem pengawasan persediaan yang efektif.

Dengan adanya catatan-catatan tersebut akan dapat menciptakan suatu sistem yang disiapkan khususnya dalam prosedur pengawasan persediaan maupun dalam organisasi keseluruhannya.

2.8 Perputaran Persediaan

Perputaran persediaan merupakan angka yang menunjukkan kecepatan penggantian persediaan dalam suatu periode tertentu, biasanya satu tahun. Angka ini diperoleh dengan membagi semua harga persediaan yang terdiri dari bhan-bahan dan barang-barang yang dipergunakan selama setahun dengan jumlah nilai rata-rata persediaan.

Perhitungan inventory turn over dapat dilakukan untuk semua persediaan yang ada dalam perusahaan. Akan tetapi untuk memberikan gambaran yang lebih jela, maka inventroy turn over yang akan diuraikan berikut diperinci untuk masing-masing jenis persediaan.

2.8.1 Persediaan Bahan Baku

Inventory turn over untuk bahan baku dapat dihitung dengan membagi total nilai atau harga persediaan bahan baku yang telah dipakai selama satu tahun dengan nilai atau harga persediaan bahan baku rata-rata selama satu tahun. Nilai atau harga persediaan pada setiap awal bulan mulai awal Januari sampai dengan awal Desember ditambah nilai persediaan 31 Desember. Oleh karena sulit memperoleh nilai persediaan pada setiap awal bulan maka nilai persediaan bahan baku rata-rata selama satu tahun ditambah nilai persediaan pada akhir tahun.

2.8.2 Persediaan Barang Setengah Jadi

Inventory turn over untuk barang-barang setengah jadi dapat sama seperti bahan baku, yaitu dengan membagi nilai persediaan barang jadi rata-rata selama satu tahun diperoleh dengan membagi dua jumlah nilai persediaan pada awal tahun ditambah nilai persediaan pada akhir tahun.

2.9 Metode Analisis ABC

Pada umumnya persediaan terdiri dari berbagai jenis barang yang sangat banyak jumlahnya, masing-masing jenis barang membutuhkan analisis tersendiri untuk mengetahui besarnya order size dan order point. Namun demikian harus kita sadari bahwa berbagai macam jenis barang yang ada dalam persediaan tersebut tidak seluruhnya memiliki tingkat prioritas yang sama. Sehingga untuk

menggunakan analisis ABC. Analisis ABC ini dapat mengklasifikasi seluruh jenis barang berdasarkan tingkat kepentingannya.

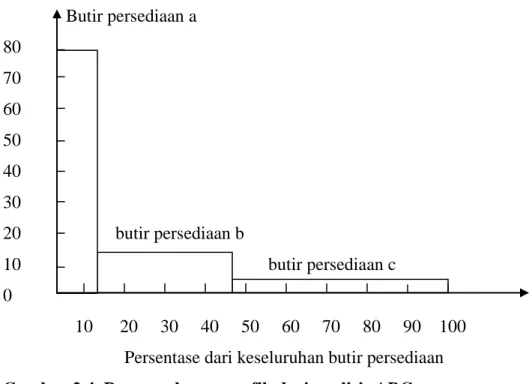

Analisis ABC membagi persediaan di tangan ke dalam tiga kelompok berdasarkan volume tahunan dalam jumlah uang. Analisis ABC merupakan penerapan persediaan dari prinsip pareto. Prinsip Pareto menyatakan bahwa ada “beberapa yang penting dan banyak yang sepele”. Pemikiran yang mendasari prinsip in adalah bagaimana memfokuskan sumber daya pada bagian persediaan penting yang sedikit itu dan bukan pada bagian persediaan yang banyak namun sepele.

Untuk menentukan nilai uang tahunan dari volume dalam analisis ABC, kita mengukur permintaan dari setiap butir persediaan dikalikan dengan biaya per unit. Butir persediaan kelas A adalah persediaan-persediaan ynag jumlah nilai uang per tahunnya tinggi. Butir-butir persediaan total, tetapi mewakili 70% smapai 80% dari biaya total persediaan yang volume tahunannya (dalam nilai uang) sedang. Butir-butir persediaan ini mungkin hanya mewakili 30% dari keseluruhan persediaan dan 15% sampai 25% dari nilainya. Butir-butir persediaan yang volume tahunannya kecil, dinamakan kelas C, yang mewakili hanya 5% dari keseluruhan volume tahunan tetapi sikitar 55% dari keseluruhan persediaan.

Secara grafis, persediaan di beberapa perusahaan akan terlihat sebagaimana ditunjukkan Gambar 2.4. Contoh penggunaan analisis ABC penulis tunjukan di contoh :

Butir persediaan a

80 70 60 50 40 30 20 butir persediaan b 10 butir persediaan c 0 10 20 30 40 50 60 70 80 90 100 Persentase dari keseluruhan butir persediaan

Gambar 2.4. Penggambaran grafik dari analisis ABC

Kriteria selain volume tahunan dalam nilai uang dapat menentukan klasifikasi butir persediaan. Misalnya, perubahan teknis yang diantisipasi, masalah-masalah pengiriman, masalah-masalah mutu, atau biaya perunit yang tinggi dapat membawa butir persediaan yang menarik ke dalam klasifikasi yang lebih tinggi. Keuntungan pembagian butir-butir persediaan ke dalam kelas-kelas memungkinkan ditetapkannya kebijakan dan pengendalian untuk setiap kelas yang ada.

Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal-hal dibawah ini :

1. Perkembangan sumber daya pembelian yang dibayarkan kepada pemasok harus lebih tinggi untuk persediaan A dibandingkan persediaan C.

2. Butir persediaan A, berlainan dengan persediaan B dan C, harus dikendalikan secara lebih ketat, mungkin karena butir persediaan A ini ditempatkan di wilayah yang lebih tertutup dan mungkin karena keakuratan catatan persediaannya harus lebih sering diverifikasi.

3. Meramalkan butir persediaan A mungkin harus lebih berhati-hati daripada meramalkan butir (kelas) persediaan yang lain.

Peramalan yang lebih baik, pengendalian fisik, keandalan pemasok, dan pengurangan besar stok pengamana dapat dihasilkan oleh semua teknik manajemen persediaan semacam analisis ABC.