A. Latar Belakang Penelitian

Peran industri manufaktur bagi perekonomian tidak bisa dipandang sebelah mata. Ekspor hasil produksi industri manufaktur juga memberikan sumbangan bagi pendapatan nasional. Sebagai perusahaan industri dimana kegiatan yang dilakukan sebagai proses yang mengolah input berupa sumber daya menjadi output dengan formasi tertentu melalui proses penambahan nilai.

Perusahaan dituntut untuk memperhatikan produktivitas produksinya, menjaga agar setiap kegiatan yang dilakukan efektif dalam upaya pencapaian tujuan dan efisien dalam penggunaan sumber daya. Dalam hal ini capital expenditures merupakan salah satu faktor penting dalam pertumbuhan

perusahaan. Sebagian besar capital expenditures perusahaan manufaktur

diwujudkan pada peralatan, mesin atau pabrik karena perusahaan ini bergerak di bidang pembuatan barang berwujud atau pengolahan bahan baku menjadi barang jadi yang siap dikonsumsi oleh masyarakat.

Secara sederhana, capital expenditures perusahaan adalah alokasi yang

direncanakan (dalam budget) untuk melakukan pembelian, perbaikan, atau

penggantian segala sesuatu yang dikategorikan sebagai aset perusahaan secara akuntansi. Capital expenditures perusahaan merupakan salah satu komponen

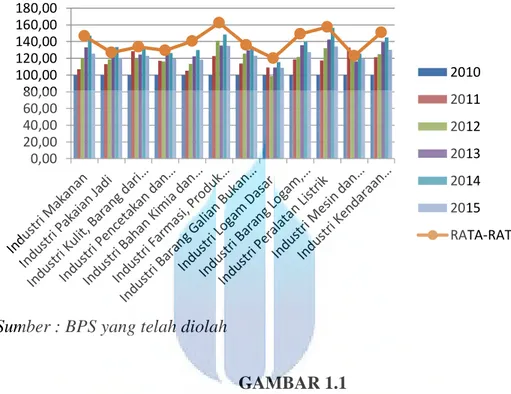

Gambar 1.1 berikut adalah gambaran Indeks Produksi Industri Besar dan Sedang , tahun 2010-2015. Dari grafik di bawah ini dapat diperoleh gambaran mengenai tingkat produktivitas perusahaan manufaktur di Indonesia.

Sumber : BPS yang telah diolah

GAMBAR 1.1

INDEKS PRODUKSI INDUSTRI BESAR DAN SEDANG 2010-2015 ( SUB SEKTOR MANUFAKTUR)

Industri farmasi telah menjadi salah satu penggerak ekonomi yang cukup signifikan pada Perusahaan manufaktur yang terdaftar di BEI. Pada Gambar 1.1 terlihat bahwa Indeks produksi sub sektor Industri Farmasi, Produk Obat Kimia dan Obat Tradisional merupakan sub sektor dengan angka yang paling tinggi yaitu 134,96 dibandingkan dengan sub sektor lainnya.

PT. Tempo Scan Pasific Tbk adalah salah satu perusahaan Manufactur dalam sub sektor Farmasi. Pemegang saham yang memiliki 5% saham Tempo

0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00 180,00 2010 2011 2012 2013 2014 2015 RATA-RATA

Scan Pacific Tbk, adalah PT Bogamulia Nagadi (induk usaha). Pada tanggal 24 Mei 1994, TSPC memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham TSPC (IPO) kepada masyarakat sebanyak 17.500.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp8.250,- per saham.

Pasar modal Indonesia merupakan fungsi dan peranan yang sangat penting bagi pengembangan perekonomian nasional. Pasar modal diharapkan dapat meningkatkan sumber pendanaan bagi pembangunan nasional melalui peningkatan perusahaan-perusahaan go public dengan menjual sahamnya kepada

masyarakat luas. Penjualan saham ini akan menambah sumber pendanaan perusahaan. Sumber dana ini akan digunakan manajemen dalam konsep pengambilan keputusan investasi, yaitu penge luaran modal. Secara ekonomi mikro, pengeluaran modal penting karena besarnya tingkat pengeluaran modal akan mempengaruhi keputusan-keputusan produksi yang akan dibuat oleh perusahaan (Adi dan Muid,2013).

Pecking order theory menggambarkan hirarki perencanaan dana

perusahaan, dimana tingkat pembiayaan dimulai dari laba ditahan perusahaan kemudian hutang, diikuti dengan pembiayaan ekuitas pihak eksternal (Gitman.

2009:562 dalam Utami:2011). Berdasarkan pecking order theory manajer akan

cenderung menggunakan internal cash flow dalam memutuskan capital expenditure.

Alasan lain adalah adanya equity agency conflict antara manajemen

(Hidayanti, 2012). Excess cash flows tersebut kecenderungannya akan digunakan

oleh manajemen untuk meningkatkan kekuasaannya melalui investasi yang berlebihan dan pengeluaran yang tidak ada kaitannya dengan kegiatan utama perusahaan atau excessive perquisites.

Ada beberapa alternatif untuk mengurangi agency cost, pertama dengan

meningkatkan kepemilikan saham perusahaan oleh mana-jemen. Kepemilikan ini akan menyejajarkan kepentingan manajemen dengan kepentingan pemegang saham (Sartono dalam Yeannie dan Handayani 2007). Alternatif kedua adalah dengan mening-katkan dividend payout ratio, dengan demikian tidak tersedia

cukup banyak free cash flow dan manajemen terpaksa harus mencari sumber dana

eksternal untuk pembiayaan investasi. Pembiayaan eksternal ini akan meningkatkan pengawasan oleh pihak luar seperti pengawas pasar modal,

investment banker dan investor. Sedangkan alternatif terakhir adalah

meningkatkan pendanaan dengan utang. Peningkatan utang akan menurunkan besarnya konflik antara pemegang saham dan manajemen ( Hidayanti, 2012). Disamping itu utang juga akan menurunkan excess cash flows yang ada dalam

perusahaan sehingga menurunkan kemung-kinan pemborosan dilakukan oleh. Sedangkan menurut managerial hypotheses, seorang manajer yang

memiliki saham pada perusahaan (insider ownership) akan menggunakan aliran

kas internal untuk membuat tingkat pembelanjaan modal berada pada posisi yang melebihi tingkat yang memaksimumkan kemakmuran pemegang saham yang lain. Teori ini juga mengassumsikan bahwa kepemilikan manajer (insider ownership)

diharapkan dapat mengurangi kecenderungan manajer untuk melakukan investasi secara berlebihan (Yeannie dan Handayani, 2007).

Opsi investasi suatu perusahaan di masa yang akan datang tidak hanya semata-mata ditunjukkan dengan adanya proyek-proyek yang didukung oleh kegiatan riset dan pengembangan, tetapi juga kemampuan perusahaan dalam memanfaatkan investment opportunity dibanding dengan perusahaan yang setara

dalam suatu kelompok industrinya (Gaver dan Gaver dalam Hamidi, 2003). Perusahaan-perusahaan dengan investment opportunity yang bagus akan

cenderung untuk menerbitkan ekuitas. Sedangkan perusahaan dengan investment opportunity yang buruk akan melakukan pendanaan dengan hutang. Berdasarkan pecking order hypotheses, jika investment opportunity dimasa yang akan datang

lebih baik maka manajer berusaha mengambil peluang tersebut demi memakmurkan kepentingan pemegang saham, sehingga capital expenditures

akan meningkat sesuai dengan investmen opportunity perusahaan.

Di sisi lain, managerial hypothesis berpendapat bahwa terjadi over investment atau under investment sebagai akibat dari investasi berlebihan yang

dilakukan oleh manajer karena mereka melakukan capital expenditures tanpa

memperhitungkan kesejahteraan pemegang saham dan investment opportunity

yang ada.

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan permasalahan dalam penelitian ini yaitu bagaimana pengaruh internal cash flow, insider ownership, dan investment opportunity terhadap capitalexpenditure.

Serta peneliti memutuskan untuk mengambil judul penelitian “Analisis Pengaruh Internal Cash Flow, Insider Ownership, dan Investment Opportunity Terhadap Capital Expenditure (Studi Kasus Pada PT. Tempo Scan Pasific Periode 2010-2015)”.

1. Research Gap dan Fenomena Bisnis

Penelitian yang dilakukan Hamidi (2003), Aulianifa dan Mahfud (2010), Utami (2011), Hidayati (2012) dan Silvana (2012) menyatakan bahwa internal cash flow berpengaruh positif signifikan, sedangkan Ayu (2005) menyatakan

positif tidak signifikan serta menurut Adi dan Muid(2013) menyatakan negatif signifikan terhadap capital expenditure.

Insider ownership merupakan kepemili kan saham yang dimiliki oleh

direktur dan komisaris. Menurut Silvana (2012) menyatakan insider ownership

berpengaruh positif signifikan, Hamidi (2003), Ayu (2005), Utami (2011) menyatakan positif tidak signifikan, sedangkan menurut Adi dan Muid (2013) menyatakan negatif signifikan terhadap capital expenditure.

Investment opportunity merupakan kesempatan perusahaan untuk

berkembang. Semakin besar investment opportunity semakin besar pengeluaran

modal. Hubungan ini pernah diteliti oleh Hamidi (2003), Aulianifa dan Mahfud (2010), Hidayati dan Daniar menyatakan ber pengaruh positif signifikan, Utami(2011) menyatakan berpengaruh positif tidak signifikan sedangkan Adi dan Mahfud menyatakan tidak berpengaruh terhadap capital expenditure.

Ada teori menjelaskan bahwa investment opportunity mempunyai

dengan teori tersebut, penelitian Hamidi (2003) mengungkapkan hal yang sama. Yeannie dan Handayani (2007) juga menyebutkan bahwa kesempatan investasi mempunyai pengaruh yang signifikan terhadap capital expenditures.

Selain perbedaan hasil penelitian (research gap) yang dihasilkan para

ahli, adanya fenomena bisnis menjelaskan ketidaksesuaian penjelasan teoritis mengenai pengaruh beberapa variabel yang mempengaruhi capital expenditues

perusahaan. Analisis sementara ini digunakan untuk mengetahui konsistensi pengaruh internal cash flow dan investment opportunity yang diperkirakan selalu

berpengaruh positif terhadap capital expenditures perusahaan serta konsistensi

pengaruh insider ownership yang diperkirakan mempunyai pengaruh negatif

terhadap capital expenitures perusahaan.

Berdasarkan gambar dan adanya fenomena bisnis, research gap, serta

pertentangan antara teori yang ada dengan fakta mengenai faktor-faktor yang mempengaruhi capital expenditures, maka dilakukan penelitian tentang “Analisis

Pengaruh Insider Ownership, Internal Cash Flow dan Investment Opportunity

Pada PT. Tempo Scan Pasific Tbk. Periode 2010-2015.

B. Rumusan Masalah Penelitian

Berdasarkan uraian yang telah disebutkan dalam latar belakang di atas, penelitian ini dimaksudkan untuk menguji pengaruh insider ownership, dan internal cash flow terhadap capital expenditures. Selanjutnya,

permasalahan-permasalahan yang dianalisis dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah internal cash flow berpengaruh terhadap capital expenditures pada PT. Tempo Scan Pasific periode 2010-2015?

2. Apakah insider ownership berpengaruh terhadap capital expenditures pada PT. Tempo Scan Pasific periode 2010-2015?

3. Apakah investment opportunity berpengaruh terhadap capital expenditures pada PT. Tempo Scan Pasific periode 2010-2015?

C. Tujuan dan Kontribusi Penelitian 1. Tujuan Penelitian

Tujuan dari Analisis pengaruh internal cash flow, insider ownership

dan investment opportunity terhadap capital expenditures adalah:

1) Mengetahui pengaruh internal cash flow terhadap capital expenditures pada PT. Tempo Scan Pasific periode 2010-2015.

2) Mengetahui pengaruh insider ownership terhadap capital expenditures pada PT. Tempo Scan Pasific periode 2010-2015.

3) Mengetahui pengaruh investment opportunity terhadap capital expenditures pada PT. Tempo Scan Pasific periode 2010-2015.

2. Kontribusi Penelitian

Diharapkan dapat memberikan kontribusi dan kegunaan sebagai berikut:

1) Bagi para investor, calon investor, analis dan pemerhati investasi, hasil penelitian ini diharapkan dapat memberikan acuan pengambilan keputusan investasi setelah mengetahui

perilaku manajemen perusahaan dalam melakukan pembelanjaan modal.

2) Bagi pihak manajemen perusahaan, penelitian ini dapat menjadi salah satu acuan pengambilan keputusan investasi khususnya pembelanjaan modal.

3) Bagi akademisi dan peneliti, penelitian ini diharapkan dapat menjadi rujukan pengembangan ilmu keuangan mengenai kajian pembelanjaan modal (capital expenditures).

4) Bagi penelitian selanjutnya, diharapkan penelitian ini dapat digunakan sebagai referensi guna perluasan penelitian dan penambahan wawasan untuk pengembangan