ANALISIS RASIO LIKUIDITAS DAN RASIO

PROFITABILITAS UNTUK MENGUKUR

KINERJA KEUANGAN PADA PERUM

PERUMNAS REGIONAL I MEDAN

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Manajemen

Program Studi Manajemen

NURMIA NINGSIH HARAHAP 1505160508

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

i ABSTRAK

NURMIA NINGSIH HARAHAP, NPM 15015160508, Analisis Rasio Likuiditas dan Rasio Profitabilitas Untuk Menilai Kinerja Keuangan pada Perum Perumnas Regional I Medan. 2019. Skripsi

Kinerja keuangan merupakan mengenai kondisi kesehatan yang dimiliki oleh perusahaan manajemen perusahaan berperan aktif dalam melihat perkembangan perusahaan dan sangat berpengaruh terhadap nilai kinerja keuangan perusahaan yang didapat dari laporan keuangan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Penelitian ini bertujuan untuk mengetahui bagaimana kinerja keuangan pada Perum Perumnas Regional I Medan menggunakan analisis rasio likuiditas dan profitabilitas. Jenis data yang digunakan berupa data kuantitatif dan data sekunder yang bersumber dari Perum Perumnas Regional I Medan. Teknik pengumpulan data yang digunakan adalah teknik dokumentasi perusahaan berupa laporan neraca dan laba rugi dengan teknik analisis data deskriptif. Berdasarkan hasil pembahasan dengan menggunakan analisis rasio keuangan, maka dapat diketahui kinerja keuangan pada Perum Perumnas Regional I Medan pada kurun waktu 2013 sampai dengan tahun 2017 dilihat pada rasio Likuiditas yaitu Current Ratio (CR) dikatakan sudah baik karena nilai yang diperoleh sudah mencapai standart BUMN yang telah ditetapkan. Pada Cash Ratio dikatakan tidak baik karena nilai yang diperoleh tidak mencapai standart BUMN yang telah ditentukan. Sedangkan pada rasio Profitabilitas yaitu Return on Assets (ROA) dari tahun 2013 sampai 2017 dikatakan kurang baik. Dilihat dari nilai standart BUMN bahwa Return on Assets (ROA) belum mencapai standart yang telah ditetapkan. Pada Return on Equity (ROE) dari tahun 2013 sampai 2017 tidak baik. Dilihat dari nilai standart BUMN

Return on Equity (ROE) tidak mencapai standart yang telah ditetapkan.

ii

KATA PENGANTAR

Assalamu’alaikumWr.Wb

Alhamdulillahi Rabbil Alamin, Dengan mengucapkan Puji dan syukur penulis sampaikan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan dengan baik skripsi ini. Serta tidak lupa shalawat dan salam kepada Rasulullah SAW yang telah menjadi suri tauladan bagi kita semua. Adapun tujuan dari penulisan skripsi ini merupakan salah satu persyaratan untuk menyelesaikan pendidikan Strata 1 di Universitas Muhammadiyah Sumatera Utara (UMSU) Jurusan Manajemen. Penulis melaksanakan riset pendahuluan di Perum Perumnas Regional I Medan.

Dalam proses penulisan skripsi ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Teristimewa untuk kedua orang tua yang tercinta, Ayahanda Ali Hotman Harahap dan Ibunda Nuryanti yang tiada henti-hentinya memberikan dukungan dan dorongan moril maupun materil serta doa restu yang sangat mempengaruhi kehidupan penulis, kiranya Allah SWT membalas segala berkahnya.

2. Kakak kandung penulis Ervina Sari Harahap dan kedua adik laki-laki penulis Baktiar Saputra Harahap dan Antha Fasolla Harahap yang selalu mendukung dalam menulis skripsi ini.

3. Bapak DR. Agussani, M.AP selaku Rektor Universitas Muhammadiyah Sumatera Utara.

iii

4. Bapak H. Januri, SE., MM., MSi. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Bapak Ade Gunawan, SE., M.Si. selaku Wakil dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

6. Bapak Dr. Hasrudy Tanjung, SE., M.Si selaku Wakil dekan tiga Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

7. Bapak Jasman Syarifuddin Hsb, SE, M.Si selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Sumatera Utara.

8. Bapak Dr. Jufrizen, SE, M.Si selaku Sekretaris Jurusan Manajemen Universitas Muhammadiyah Sumatera Utara.

9. Ibu Julita SE, M.Si Selaku Dosen Pembimbing penulis.

10.

Seluruh staff pengajar dan pegawai Biro Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.11.

Pimpinan serta para staff dan pegawai Perum Perumnas Regional I Medan yang telah memberikan izin untuk memperoleh data-data yang dibutuhkan dalam penulisan skripsi ini.12. Terima kasih untuk sahabat-sahabat saya Rija Heri Safutra Siregar, Muliani Maya Sari Pasaribu, Firman Siregar, Rian Andriawan, dan Riy dewantoro yang selalu bersama-sama dan telah memberikan semangat dan dukungan. Penulis menyadari bahwa skripsi ini masih belum sempurna, baik dari segi penyajian materi maupun bahasa penyampaian. Hal ini disebabkan karena ilmu pengetahuan dan pengalaman yang dimiliki penulis masih terbatas. Maka dengan segala kerendahan hati penulis mengharapkan saran dan kritik. Semoga skripsi ini bermanfaat bagi seluruh pembaca khususnya bagi mahasiswa Universitas

iv

Muhammadiyah Sumatera Utara Jurusan Manajemen program studi Manajemen Keuangan.

Medan, Maret 2019 Penulis

NurmiaNingsihHarahap NPM 1505160508

v

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Batasan dan Rumusan Masalah ... 8

1. Batasan Masalah ... 8

2. Rumusan Masalah ... 8

D. Tujuan Dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

BAB II LANDASAN TEORI ... 10

A. Uraian Teori ... 10

1. Kinerja Keuangan ... 10

a. Pengertian Kinerja Keuangan ... 10

b. Tujuan dan Manfaat Kinerja Keuangan... 11

c. Faktor-faktor Yang Mempengaruhi Kinerja Keuangan... 12

vi

2. Laporan Keuangan ... 14

a. Pengertian Laporan Keuangan... 14

b. Tujuan dan Manfaat Laporan Keuangan ... 15

c. Jenis-jenis Laporan Keuangan ... 16

d. Analisis Laporan Keuangan... 17

e. Tujuan dan Manfaat Analisis Keuangan ... 18

f. Prosedur, Metode, Dan Teknik Analisis Laporan Keuangan . 19 3. Rasio Likuiditas ... 20

a. Pengertian Rasio Likuiditas ... 20

b. Tujuan dan Manfaat Rasio Likuiditas ... 21

c. Jenis-jenis Rasio Likuiditas ... 22

d. Faktor-faktor yang Mempengaruhi Rasio Likuiditas ... 24

4. Rasio Profitabilitas ... 25

a. Pengertian Rasio Profitabilitas ... 25

b. Tujuan dan Manfaat Rasio Profitabilitas ... 26

c. Jenis-jenis Rasio Profitabilitas... 27

d. Faktor-faktor Yang Mempengaruhi Rasio Profitabilitas ... 29

5. Badan Usaha Milik Negara ... 30

a. Pengertian Badan Usaha Milik Negara ... 30

b. Jenis Badan Usaha Milik Negara... 30

c. Tujuan Badan Usaha Milik Negara ... 31

d. Standart BUMN Dalam Aspek Keuangan ... 32

vii

B. Definisi Operasional Variabel... 37

C. Tempat dan Waktu Penelitian ... 39

D. Jenis dan Sumber Data ... 40

E. Teknik Pengumpulan Data ... 40

F. Teknik Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Hasil Penelitian ... 42

1. Gambaran Umum Perusahaan ... 42

2. Deskripsi Data ... 42

a. Rasio Likuiditas ... 43

1. Current Ratio (CR) ... 43

2. Cash Ratio ... 46

b. Rasio Profitabilitas ... 48

1. Return on Assets (ROA) ... 48

2. Return on Equity (ROE) ... 51

B. Pembahasan ... 55

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA LAMPIRAN

viii

DAFTAR TABEL

Tabel I.1 Tabel Aktiva Lancar pada Perum Perumnas Regional I Medan tahun 2013-2017 ... 3 Tabel I.2 Tabel Hutang Lancar pada Perum Perumnas Regional I Medan tahun

2013-2017 ... 3 Tabel I.3 Tabel Kas pada Perum Perumnas Regional I Medan tahun

2013-2017 ... 4 Tabel I.4 Tabel Bank pada Perum Perumnas Regional I Medan tahun

2013-2017 ... 5 Tabel I.5 Tabel Laba Bersih pada Perum Perumnas Regional I Medan tahun

2013-2017 ... 5 Tabel I.6 Tabel Total Aset pada Perum Perumnas Regional I Medan tahun

2013-2017 ... 6 Tabel I.7 Tabel Ekuitas pada Perum Perumnas Regional I Medan tahun 2013-2017 ... 7 Tabel II.1 Tabel Daftar Indikator dan Bobot Aspek Keuangan ... 32 Tabel III.1 Jadwal Penelitian ... 39 Tabel IV.1 Tabel Perhitungan Current Ratio pada Perum Perumnas Regional I

Medan tahun 2013-2017 ... 43 Tabel IV.2 Tabel Perhitungan Cash Ratio pada Perum Perumnas Regional I

Medan tahun 2013-2017 ... 46 Tabel IV.3 Tabel Perhitungan Return on Assets pada Perum Perumnas Regional

ix

Tabel IV.5 Tabel Rasio likuiditas dan rasio profitabilitas pada Perum Perumnas Regional I Medan ... 55

x

DAFTAR GAMBAR

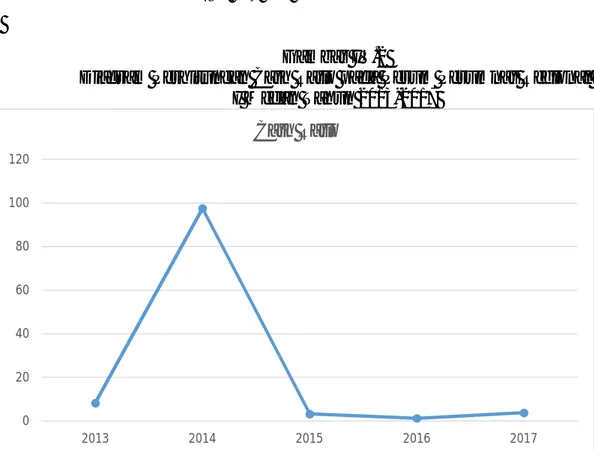

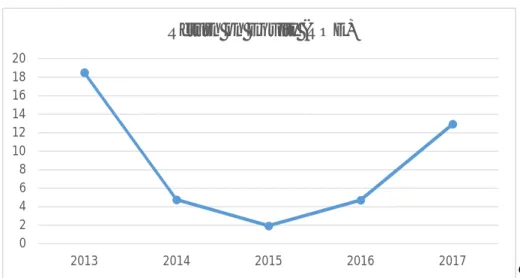

Gambar II.I Kerangka Berpikir ... 36 Gambar IV.1 Diagram Perhitungan Current Ratio pada Perum Perumnas

Regional I Medan ... 44 Gambar IV.2 Diagram Perhitungan Cash Ratio pada Perum Perumnas Regional I Medan ... 47 Gambar IV.3 Diagram Perhitungan Return on Assets pada Perum Perumnas

Regional I Medan ... 49 Gambar IV.4 Diagram Perhitungan Return on Equity pada Perum Perumnas

1 A. Latar Belakang Masalah

Perum Perumnas Regional I Medan merupakan badan usaha milik negara (BUMN) yang berbentuk perusahaan umum (Perum) dimana keseluruhan sahamnya dimiliki oleh pemerintah. Perumnas didirikan serbagai solusi pemerintah dalam menyediakan perumahan yang layak bagi masyarakat menengah ke bawah. Sejak didirikan pada Tahun 1974, Perumnas selalu tampil dan berperan sebagai pioneer dalam penyediaan perumahan dan pemukiman bagi masyarakat yang berpenghasilan menengah ke bawah.

Pada saat ini perumnas mulai berkembang dan perlu adanya peningkatan suatu kualitas perumnas terkhusus pada kinerja keuangan. Untuk mengukur dan mengevaluasi kinerja keuangan dapat dilakukan dengan menggunakan analisis laporan keuangan. Menurut (Fahmi, 2018, hal. 142) “Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”. Analisis mengenai suatu kinerja keuangan merupakan sebuah proses evaluasi prospek ekonomi dan resiko perusahaan. Kondisi kesehatan suatu perusahaan dapat tercermin dari kinerja keuangannya. Hal ini disebabkan karena laporan kinerja keuangan perusahaan berguna sebagai informasi mengenai perencanaa, pendanaan, dan operasi perusahaan.

Dari hasil suatu rasio keuangan akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Berbagai rasio keuangan dapat dihitung dengan menggunakan laporan keuangan perusahaan. Rasio yang digunakan dalam menganalisis data

2

yaitu dengan menggunakan rasio likuiditas dan rasio profitabilitas. Rasio likuiditas digunakan untuk menggambarkan kemampuan perumnas untuk menyelesaikan kewajiban jangka pendeknya, rasio profitabilitas digunakan untuk mengukur laba yang dihasilkan oleh Perum Perumnas Regional I Medan.

Menurut (Harahap, 2018, hal. 301) “Rasio likuiditas yaitu menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Dalam melaksanakan kewajiban jangka pendeknya seperti pembayaran hutang, penerimaan uang muka, penangguhan pembayaran”. Jenis rasio likuiditas yang digunakan dalam menganalisis keuangan Perum Perumnas Regional I Medan yaitu, Current Ratio dan Cash Ratio.

Menurut (Harahap, 2018, hal. 304) “Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”. Jenis rasio profitabilitas yang digunakan dalam menganalisis keuangan Perum Perumnas Regional I Medan yaitu, Return On

Assets Ratio (ROA), dan Return On Equity Ratio (ROE).

Berikut ini adalah data tentang aktiva lancar, hutang lancar, kas, bank untuk mendapatkan hasil analisis rasio likuiditas pada Perum Perumnas Regional I Medan dalam kurun waktu Tahun 2013-2017.

Tabel I.1

Perkembangan Aktiva Lancar Pada Perum Perumnas Regional I Medan Tahun 2013-2017

TAHUN AKTIVA LANCAR

2013 141.304.557.733

2014 178.733.382.616

2015 182.253.652.047

2016 277.214.134.553

2017 412.322.607.388

Sumber : Perum Perumnas Regional I Medan

Dari tabel1.1 di atas dapat dilihat perkembangan Aktiva lancar dari tahun 2013-2017 mengalami kenaikan, yaitu pada tahun 2013 nilai Aktiva Lancar yaitu 141.304.557.733 dan pada tahun 2014 mengalami kenaikan yaitu senilai 178.733.382.616 pada tahun 2015 nilai Aktiva Lancar mengalami kenaikan menjadi 182.253.652.047 dan pada tahun 2016 Aktiva Lancar nilai mengalami kenaikan kembali yaitu 277.214.134.553 dan pada tahun 2017 nilai Aktiva Lancar mengalami kenaikan kembali yang sangat signifikan yaitu menjadi 412.322.607.388.

Tabel I.2

Data Hutang Lancar Pada Perum Perumnas Regional I Medan Tahun 2013-2017

TAHUN HUTANG LANCAR

2013 51.570.039.723

2014 39.747.688.810

2015 54.345.750.702

2016 70.245.190.176

2017 151.605.632.762

4

Dari tabel I.2 diatas dapat dilihat perkembangan Hutang Lancar dari Tahun 2013-2017 mengalami fluktuasi, yaitu pada tahun 2013 nilai Hutang Lancar yaitu 51.570.039.723 dan pada tahun 2014 nilai Hutang Lancar mengalami penurunan yaitu 39.747.688.810 dan pada tahun 2015 nilai Hutang Lancar mengalami kenaikan yaitu 54.345.750.702 dan pada tahun 2016 nilai Hutang Lancar mengalami kenaikan kembali menjadi 70.245.190.176 dan pada tahun 2017 nilai Hutang Lancar mengalami kenaikan kembali yang cukup signifikan yaitu 151.605.632.762.

Tabel I.3

Data Kas Pada Perum Perumnas Regional I Medan Tahun 2013-2017 TAHUN KAS 2013 70.000.000 2014 75.000.000 2015 80.000.000 2016 80.000.000 2017 80.000.000

Sumber : Perum Perumnas Regional I Medan

Dari tabel I.3 diatas dapat dilihat perkembangan Kas dari Tahun 2013-2017 mengalami kenaikan, yaitu pada tahun 2013 nilai Kas yaitu 70.000.000 dan pada tahun 2014 nilai Kas mengalami kenaikan yaitu 75.000.000 dan pada tahun 2015-2017 nilai Kas menjadi 80.000.000.

Dari data I.4 dibawah dapat dilihat perkembangan Bank dari Tahun 2013-2017 mengalami fluktuasi, yaitu pada tahun 2013 nilai bank yaitu 4.219.752.527 dan pada tahun 2014 nilai Bank mengalami kenaikan yang sangatb signifikan yaitu 38.755.701.723 dan pada tahun 2015 dan 2016 nilai Bank mengalami

penurunan yang sangat drastic yaitu 1.709.276.388 dan 864.838.065 dan pada tahun 2017 nilai Bank mengalami kenaikan kembali menjadi 5.775.669.411.

Tabel I.4

Data Bank Pada Perum Perumnas Regional I Medan Tahun 2013-2017 TAHUN BANK 2013 4.219.752.527 2014 38.755.701.723 2015 1.709.276.388 2016 864.838.065 2017 5.775.669.411

Sumber : Perum Perumnas Regional I Medan

Berikut ini adalah data tentang laba kotor, total pendapatan, laba bersih, penjualan,total aset, dan ekuitas untuk mendapatkan rasio profitabilitas pada Perum Perumnas Regional I Medan dalam kurun waktu Tahun 2013-2017.

Tabel I.5

Data Laba Bersih Pada Perum Perumnas Regional I Medan Tahun 2013-2017

TAHUN LABA BERSIH

2013 21.945.730.000

2014 7.397.402.654

2015 2.887.088.391

2016 11.018.535.761

2017 39.058.691.238

Sumber : Perum Perumnas Regional I Medan

Dari data I.5 diatas dapat dilihat perkembangan Laba Bersih dari Tahun 2013-2017 mengalami fluktuasi, yaitupada tahun 2013 nilai Laba Bersih yaitu

6

21.945.730.000 dan pada tahun 2014 dan 2015 nilai Laba Bersih mengalami penurunan menjadi 7.397.402.654 dan 2.887.088.391 dan pada tahun 2016 dan 2017 nilai Laba Bersih mengalami kenaikan menjadi 11.018.535.761 dan 39.058.691.238.

Tabel I.6

Data Total Aset Pada Perum Perumnas Regional I Medan Tahun 2013-2017

TAHUN TOTAL ASET

2013 170.073.794.262

2014 195.264.079.122

2015 204.117.907.165

2016 304.247.625.723

2017 453.228.544.019

Sumber : Perum Perumnas Regional I Medan

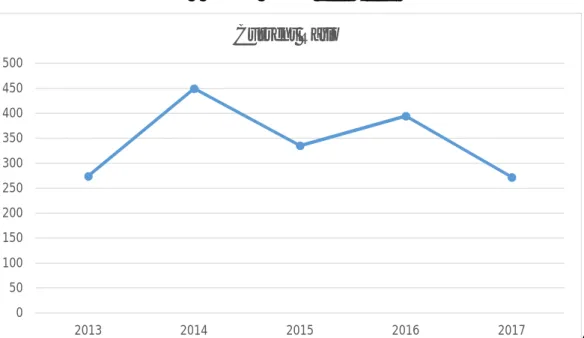

Dari tabel I.6 diatas dapat dilihat perkembangan nilai Total Aset pada Tahun 2013-2017 mengalami Kenaikan. Pada tahun 2013 nilai Total Aset yaitu 170.073.794.262 dan pada tahun 2014, 2015, 2016, dan 2017 nilai Total Aset mengalami kenaikan yaitu 195.264.079.122, 204.117.907.165, 304.247.625.723, dan 453.228.544.019.

Dari data I.7 dibawah dapat dilihat perkembangan nilai Ekuitas pada Tahun 2013-2017 mengalami fluktuasi. yaitu pada tahun 2013 nilai Ekuitas yaitu 118.503.754.539 dan pada tahun 2014 nilai Ekuitas mengalami kenaikan yaitu 155.516.390.312 dan pada tahun 2015 nilai Ekuitas mengalami penurunan yaitu 149.772.156.463 dan pada tahun 2016 dan tahun 2017 nilai Ekuitas mengalami kenaikan yaitu 234.002.435.547 dan 301.622.911.257.

Tabel I.7

Data Ekuitas Pada Perum Perumnas Regional I Medan Tahun 2013-2017 TAHUN EKUITAS 2013 118.503.754.539 2014 155.516.390.312 2015 149.772.156.463 2016 234.002.435.547 2017 301.622.911.257

Sumber : Perum Perumnas Regional I Medan

Berdasarkan uraian di atas, maka penelitian ini dilakukan untuk menilai kinerja keuangan pada Perum Perumnas Regional I Medan dengan menggunakan kedua rasio tersebut untuk lima tahun yaitu tahun 2013 sampai dengan tahun 2017 dengan fenomena yang mengalami kenaikan dan penurunan pada rasio yang diteliti. Dari latar belakang diatas maka peneliti tertarik untuk meneliti mengenai “Analisis Rasio Likuiditas dan Rasio Profitabilitas Untuk Menilai Kinerja

Keuangan pada Perum Perumnas Regional I Medan”.

B. Identifikasi Masalah

Adapun identifikasi masalah penelitian ini adalah sebagai berikut :

1. Pada tahun 2013-2017 nilai Aktiva Lancar pada Perum Perumnas Regional I Medan mengalami kenaikan.

2. Pada tahun 2013-2017 nilai Hutang Lancar pada Perum Perumnas Regional I Medan mengalami fluktuasi.

3. Pada tahun 2013-2017 nilai Kas pada Perum Perumnas Regional I Medan mengalami kenaikan.

8

4. Pada tahun 2013-2017 nilai Bank pada Perum Perumnas Regional I Medan mengalami fluktuasi.

5. Pada tahun 2013-2017 nilai Laba Bersih pada Perum Perumnas Regional I Medan mengalami fluktuasi.

6. Pada tahun 2013-2017 nilai Total Aset pada Perum Perumnas Regional I Medan mengalami kenaikan.

7. Pada tahun 2013-2017 nilai Ekuitas pada Perum Perumnas Regional I Medan mengalami fluktuasi.

C. Batasan dan Rumusan Masalah 1. Batasan Masalah

Dalam menilai kinerja keuangan perusahaan, peneliti hanya menggunakan dua rasio yaitu rasio likuiditas yang meliputi Current Ratio,

Cash Ratio dan rasio profitabilitas yang meliputi Return On Assets Ratio (ROA) dan Return On Equity Ratio (ROE) sebagai alat bantu dalam menilai

kinerja keuangan pada Perum Perumnas Regional I Medan.

2. Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, maka rumusan masalah yang akan diteliti adalah bagaimana kinerja keuangan Perum Perumnas Regional I Medan Pada tahun 2013 sampai dengan tahun 2017 jika ditinjau dari rasio likuiditas dan rasio profitabilitas ?”

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai oleh peneliti adalah untuk mengetahui kinerja keuangan perusahaan dengan menggunakan dua rasio yaitu rasio likuiditas dan rasio profitabilitas.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat : a) Manfaat Teoritis

Hasil penelitian ini diharapkan dapat bermanfaat bagi penulis yaitu dalam menambah ilmu pengetahuan dan kemampuan menganalisis setiap permasalahan yang dihadapi terutama memperluas wawasan dalam menganalisis rasio likuiditas dan rasio profitabilitas sebagai alat ukur dalam penilaian kinerja keuangan perusahaan.

b) Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan gambaran dan masukan kepada perusahaan dan pihak yang membutuhkan menjadi bahan pertimbangan dalam memberikan informasi kinerja keuangan pada perusahaan.

c) Manfaat Akademis

Hasil penelitian ini diharapkan bisa dipergunakan menjadi sebuah referensi atau masukan dalam menyempurnakan penelitian yang sama.

10 BAB II

LANDASAN TEORI

A. Uraian Teori

1. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Dalam secara umum, pengertian kinerja keuangan adalah suatu tingkat keberhasilan yang dicapai suatu perusahaan dalam mengelola keuangan yang dimiliki perusahaan tersebut hingga diperoleh hasil pengelolaan yang baik.

Salah satu cara untuk mengetahui kesehatan manajemen keuangan perusahaan, maka yang harus dilakukan adalah melihat kinerja keuangan perusahaan dari laporan keuangan perusahaan (Yusa, 2016, hal.02).

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2014, hal. 239-240).

Kinerja keuangan merupakan hasil nyata yang dicapai suatu badan usaha dalam suatu periode tertentu yang dapat mencerminkan tingkat kesehatan keuangan badan usaha tertentu dan dipergunakan untuk menunjukkan dicapainya hal yang positif (Udjang, 2013, hal.67).

Dari pernyataan diatas dapat disimpulkan kinerja keuangan adalah mengenai kondisi kesehatan yang dimiliki oleh perusahaan manajemen perusahaan berperan aktif dalam melihat perkembangan perusahaan dan

sangat berpengaruh terhadap nilai kinerja keuangan perusahaan yang didapat dari laporan keuangan.

b. Tujuan dan Manfaat Kinerja Keuangan

Dalam Perusahaan kinerja keuangan dapat menggambarkan suatu keberhasilan yang telah dicapai perusahaan dalam mengelola asetnya. Kinerja keuangan merupakan suatu hasil atau prestasi yang dicapai perusahaan dengan menggunakan analisis rasio yang berdasarkan pada laporan keuangan.

Tujuan dari laporan keuangan adalah untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu (Kasmir, 2012, hal. 10).

Menurut (Kasmir, 2010, hal. 92) Tujuan penilaian kinerja perusahaan adalah sebagai berikut :

1. Untuk mengetahui tingkat likuiditas, yaitu suatu kemampuan perusahaan dalam memperoleh kewajiban keuanganya yang harus dipenuhi saat pada jatuh tempo penagihan.

2. Untuk mengetahui tingkat solvabilitas, yaitu suatu kemampuan perusahaan untuk memenuhi kewajiban keuangannya jika perusahaan tersebut dalam keadaan baik dalam kewajiban jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat aktivitas, yaitu suatu kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan dalam membayar beban bunga atas hutang-hutangnya yang termasuk dalam membayar hutang pokok tepat pada waktunya. 4. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu

menunjukkan suatu kemampuan perusahaan dalam mendapatkan laba selama masa periode tertentu.

Untuk mengetahui kinerja suatu perusahaan dapat dinilai dengan melihat tingkat rasio keuangan yang terdapat pada laporan keuangan perusahaan.

12

Manfaat kinerja keuangan yaitu untuk mengelola suatu operasi organisasi dengan secara efektif dan membantu dalam pengambilan keputusan atau menyediakan suatu umpan balik pada karyawan.

c. Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Dalam mengukur suatu kinerja keuangan dengan menggunakan rasio keuangan yang memiliki peran yang sangat penting karena memberikan suatu gambaran tingkat efektivitas dalam suatu periode. Dengan adanya beberapa faktor yang terjadi maka akan mempengaruhi kinerja keuangan perusahaan.

Menurut (Sujarweni, 2017, hal. 72) faktor-faktor yang mempengaruhi kinerja keuangan adalah sebagai berikut :

1. Pegawai, berkaitan dengan kemampuan dan kemauan dalam bekerja.

2. Pekerjaan, menyangkut desain pekerjaan, uraian pekerjaan dan sumber daya untuk melaksanakan pekerjaan.

3. Mekanisme kerja, mencakup sistem, prosedur pendelegasian dan pengendalian serta struktur organisasi.

4. Lingkungan kerja, meliputti faktor-faktor lokasi dan kondisi kerja, iklim organisasi dan komunikasi.

Dalam hal yang mempengaruhi kinerja keuangan perusahaan, selain dari rasio keuangan seorang pegawai, struktur organisasi, dan lingkungan sangat berpengaruh terhadap kinerja keuangan pada perusahaan. Faktor-faktor yang mempengaruhi kinerja keuangan tersebut akan berdampak terhadap pencapaian kinerja keuangan untuk keadaan di masa lalu, masa sekarang, maupun masa yang akan datang.

d. Pengukuran Kinerja Keuangan

Kinerja keuangan perusahaan berkaitan erat dengan pengukuran dan penilain kinerja. Pengukuran kinerja adalah kualifikasi dan efisiensi serta

efektifitas perusahaan dalam pengoperasian bisnis selama periode akuntansi.

Menurut (Munawir, 2012, hal. 31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah :

1. Mengetahui tingkat likuiditas. 2. Mengetahu tingkat solvabilitas.

3. Mengetahui tingkat rentabilitas/profitabilitas. 4. Mengetahui tingkat stabilitas

Berikut penjelasan dari tujuan pengukuran kinerja keuangan, sebagai berikut :

1. Mengetahui tingkat likuiditas.

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

2. Mengetahui tingkat solvabilitas.

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

3. Mengetahui tingkat rentabilitas/profitabilitas.

Rentabilitas atau yang sering disebut profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Mengetahui tingkat stabilitas.

Stabilitas menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan

14

kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya. Pengukuran kinerja keuangan dilakukan untuk melakukan perbaikan dalam kegiatan operasionalnya agar perusahaan dapat bersaing dengan perusahaan tanpa terdapat kendala apapun yang berpengaruh terhadap kinerja keuangan perusahaan.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Perusahaan membuat laporan keuangan sebagai sebuah pertanggungjawaban manajemen dalam perubahan yang terjadi dalam perusahaan yang meliputi aktivitas yang dilakukan oleh perusahaan.

Laporan keuangan merupakan salah satu sumber informasi yang penting bagi para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonomi (Hery, 2016 Hal. 113).

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan yang lazim dikenal adalah neraca, laporan laba/rugi, laporan arus kas, dan laporan perubahan posisi keuangan (Harahap, 2018, Hal. 105).

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan perusahaan meliputi laporan-laporan yang menjelaskan suatu aktivitas atau posisi keuangan perusahaan pada waktu tertentu, laporan yang akan dilaporkan meliputi neraca, perhitungan laba rugi serta laporan ekuitas

dan perubahan arus kas, dimana laporan neraca menunjukkan jumlah aset, kewajiban dan ekuitas perusahaan.

b. Tujuan dan Manfaat Laporan Keuangan

Dalam membuat laporan selain melihat aktivitas yang dilakukan perusahan, laporan keuangan memiliki fungsi dasar yaitu untuk menentukan atau melakukan penilaian atas posisi keuangan perusahaan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen (Mokodaser,dkk, 2015, hal.139).

Tujuan laporan keuangan yaitu memberi informasi yang bermanfaat bagi investor kreditur, dan pemakai lainnya, sekarang atau masa yang akan datang (potensial) untuk membuat keputusan investasi, pemberi kredit, dan keputusan lainnya yang serupa yang rasional (Hanafi dan Halim, 2007, hal.31).

Adanya laporan keuangan merupakan suatu jalur yang lebih efektif dan mudah bagi perusahaan dalam memberikan suatu informasi mengenai kondisi perusahaan yang mencakup neraca ataupun laba rugi yang terjadi di perusahaan. Dengan adanya laporan keuangan memberikan suatu pertimbangan dalam menangani keputusan untuk perkembangan perusahaan

16

kedepannya sehingga bisa mempersiapkan persaingan yang akan terjadi dengan perusahaan yang lainnya.

c. Jenis-jenis Laporan Keuangan

Laporan keuangan yang secara umum biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Pada penelitian ini, penulis menggunakan neraca dan laporan laba rugi pada perusahaan.

Menurut (Kasmir, 2010, hal. 67) menyatakan beberapa jenis laporan keuangan sebagai berikut :

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan modal

4. Laporan catatan dan laporan keuangan 5. Laporan arus kas

Pada umumnya, jenis laporan keuangan yang dibuat perusahaan yaitu neraca dan laporan laba rugi. Kedua jenis laporan keuangan ini mempunyai hubungan yang erat satu sama lain dan sangat berpengaruh dalam rasio keuangan, karena data yang mencakup dalam jenis laporan keuangan pada neraca dan laporan laba rugi merupakan data yang sangat penting dalam perusahaan.

d. Analisis Laporan Keuangan

Dalam penyusunan laporan keuangan yang efektif sesuai dengan prosedur kerja dalam perusahaan maka akan terlihat bagaimana kondisi perusahaan yang sesungguhnya menyangkut dengan aset yang dimiliki oleh perusahaan. Dari hasil analisis laporan keuangan perusahaan akan memberikan informasi tentang kelemahan dan kekuatan yang ada pada

perusahaan setelah laporan keuangan terangkum dengan baik. Setelah mengetahui kelemahan yang ada pada perusahaan manajemen akan merangkum strategi untuk menutupi kelemahan tersebut, dan kekuatan yang dimiliki akan dijadikan sebagai dorongan untuk perkembangan perusahaan kedepannya.

Analisis laporan keuangan merupakan alat analisis bagi manajemen keuangan perusahaan yang bersifat menyeluruh, dapat digunakan untuk keuangan perusahaan yang bersifat menyeluruh, dapat digunakan untuk mendeteksi/mendiagnosis tingkat kesehatan perusahaan, melalui analisis kondisi arus kas atau kinerja organisasi perusahaan baik yang bersifat parsial maupun kinerja organisasi secara keseluruhan (Harmono, 2009, hal. 104)

Menurut (Hery, 2016, hal. 113) analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Analisis laporan keuangan perlu dilakukan dengan cermat yang mencakup penerapan metode dan teknik analisis laporan keuangan dan data lainnya untuk melihat ukuran dan hubungan yang ada pada perusahaan yang berguna dalam pengambilan keputusan.

e. Tujuan dan Manfaat Analisis Keuangan

Dalam menganalisis laporan keuangan terdapat beberapa tujuan dan manfaat yang sangat penting dalam kegiatan analisis kinerja keuangan.

Menurut (Hery, 2014, hal. 114) tujuan dan manfaat dari dilakukannya analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu, baik aset,liabilitas, ekuitas, maupun hasil usaha yang telah dicapai selama beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan yang menjadi kekurangan perusahaan.

18

3. Untuk mengetahui kekuatan-kekuatan yang menjadi keunggulan perusahaan.

4. Untuk menentukan langkah-langkah perbaikan yang perlu dilakukan di masa mendatang, khususnya yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen.

6. Sebagai pembanding dengan perusahaan sejenis, terutama mengenai hasil yang telah dicapai.

Menurut (Kasmir, 2010, hal. 87) berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan atas laporan keuangan. 8. Informasi keuangan lainnya.

Setelah dilakukan analisis laporan keuangan hasilnya akan memberikan informasi yang menyangkut tentang kelemahan dan kekuatan yang dimiliki oleh perusahaan. Setelah itu, manajemen dan pihak pemilik akan merencanakan dan mengambil keputusan strategi apa yang akan dilakukan untuk kedepannya.

f. Prosedur, Metode, dan Teknik Analisis Laporan Keuangan

(Hery, 2016, hal. 114) berikut adalah prosedur dalam melakukan analisis laporan keuangan :

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode.

2. Melakukan pengukuran-pengukuran atau perhitunga-perhitungan secara cermat dengan memasukkan angka-angka yang ada dalam laporan keuangan ke dalam rumus-rumus tertentu.

3. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran yang telah dilakukan.

4. Membuat laporan hasil analisis.

5. Memberikan rekomendasi sehubungan dengan hasil analisis yang telah dilakukan.

(Hery, 2016, hal. 115) ada dua metode analisis laporan keuangan yang lazim dipergunakan dalam praktek, yaitu :

1. Analisis Vertikal (Statis)

Analisis vertical merupakan analisis yang dilakukan hanya terhadap satu periode laporan saja. Jadi, informasi yang diperoleh hanyalah menggambarkan hubungan kunci antar pos-pos laporan keuangan atau kondisi untuk satu periode saja sehingga tidak dapat mengetahui perkembangan kondisi perusahaan dari periode yang satu ke periode berikutnya.

2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan dari beberapa periode.

(Kasmir, 2010, hal. 96) jenis teknik analisis laporan keuangan yang dapat dilakukan adalah sebagai berikut :

1. Analisis perbandingan antara laporan keuangan. 2. Analisis trend.

3. Analisis persentase per komponen. 4. Analisis sumber dan penggunaan dana. 5. Analisis sumber dan penggunaan kas. 6. Analisis rasio.

7. Analisis laba kotor.

8. Analisis titik pulang pokok atau titik impas (break event point).

3. Rasio Likuiditas

a. Pengertian Rasio Likuiditas

Dalam perusahaan penyebab utama kekurangan dan ketidakmampuan sebuah perusahaan untuk membayar kewajibannya diakibatkan dari lalainya manajemen perusahaan dalam menjalankan tugas atau usahanya. Untuk

20

menangani permasalahan masalah kewajiban dalam perusahaan dapat dilihat dengan menghitung atau menganalisis rasio yang berhubungan dengan masalah kewajiban perusahaan. Setelah menganalisis rasio tersebut maka perusahaan akan mampu menangani masalah yang terjadi pada perusahaan.

Konsep likuiditas diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah utang jangka pendek, umumnya kurang satu tahun (Harmono, 2009, hal. 106)

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek (Sudana, 2011, hal. 21)

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo (Hery, 2010, hal. 130).

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek yang berupa hutang-hutang jangka pendek (Sujarweni, 2017, hal. 60).

Perusahaan dituntut wajib untuk memenuhi kewajibannya yaitu untuk membayar hutang jangka pendek. Dengan adanya rasio ini maka perusahaan akan mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban pada saat ditagih.

b. Tujuan dan Manfaat Rasio Likuiditas

Rasio likuiditas akan memberikan banyak manfaat. Tidak hanya untuk perusahaan, likuiditas juga akan berguna bagi pihak lain seperti : Investor, kreditor, dan supplier.

Menurut (Kasmir, 2012, hal. 132) tujuan dan manfaat rasio likuiditas adalah :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya, jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan dengan utang yang dianggap likuiditasnya lebih rendah.

4. Untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode. 8. Untuk melihat kelemahan yang dimiliki perusahaan, dari

masing-masing komponen yang ada di aktiva lancar dan utang lancar. 9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki

kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini. Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan. Oleh karena itu, perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan. Dalam praktiknya terdapat banyak manfaat dan tujuan analisis rasio likuditas yang antara lain untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih, mengukur seberapa besar uang kas yang tersedia untuk membayar utang, melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode, dan untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar (Udjang, 2013, hal,63).

Rasio likuiditas mempunyai manfaat utama yaitu sebagai alat pemicu perusahaan untuk memperbaiki kinerja, agar dapat mengukur kemampuan

22

perusahaan dalam membayar kewajiban jangka pendek serta membantu manajemen untuk memeriksa tingkat efisiensi modal kerja pada perusahaan.

c. Jenis-jenis Rasio Likuiditas

Menurut (Hery, 2016, hal. 142) rasio likuiditas terdiri atas : 1. Rasio lancar (Current Ratio),

Rasio lancar (Current Ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang tersedia.

2. Rasio sangat lancar atau rasio cepat (Quick Ratio atau Acid Test

Ratio)

Rasio sangat lancar atau rasio cepat (Quick Ratio atau Acid Test

Ratio), merupakan rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset sangat lancar (kas + sekuritas jangka pendek + piutang), tanpa memperhitungkan persediaan barang dagang dan aset lancar lainnya (seperti perlengkapan dan biaya dibayar di muka ).

3. Rasio kas (Cash Ratio)

Rasio kas (Cash Ratio) merupakan rasio yang digunakan untuk mengukur seberapa besar uang kas atau setara kas yang tersedia untuk membayar utang jangka pendek.

Menurut (Sujarweni, 2017, hal. 60) rasio likuiditas terdiri atas : 1. Current Ratio (rasio lancar)

Current Ratio (rasio lancar) Merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.

Current Ratio dapat dihitung dengan rumus :

2. Quick Ratio (rasio cepat)

Quick Ratio (rasio cepat) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih liquid.

Quick Ratio dapat dihitung dengan rumus :

3. Cash Ratio (ratio lambat/rasio kas)

Cash Ratio (ratio lambat/rasio kas) merupakan rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan di bank.

Cash Ratio dapat dihitung dengan rumus : Aktiva Lancar Hutang Lancarx100% Aktiva Lancar-Persediaan Hutang Lancar x100% Cash+Efek Hutang Lancar x100%

24

4. Working Capital to Total Assets Ratio

Likuiditas dari total aktiva dan posisi modal kerja (neto). Ratio dapat dihitung dengan rumus yaitu :

Dari teori di atas makan dapat disimpulkan bahwa jenis rasio likuiditas adalah Current Ratio, Cash Ratio, Quick Ratio dan Working Capital to Total

Assets Ratio. Akan tetapi, penelitian ini hanya menggunakan Current Ratio

dan Cash Ratio dalam menilai kinerja keuangan perusahaan

d. Faktor-faktor yang Mempengaruhi Rasio Likuiditas

Pada rasio likuiditas terdapat beberapa faktor yang dapat mempengaruhi rasio tersebut.

Menurut (Kariyoto, 2017, hal.190) faktor-faktor yang dapat mempengaruhi likuiditas adalah :

1. Kas dan Bank

Jumlah uang tunai yang ada pada perusahaan dan saldo perusahaan yang ada pada bank yang dapat ditarik dengan segera, yang dimaksud tabungan pada bank, bukan pinjaman pada bank.

2. Surat-surat Berharga

Surat-surat berharga yang dimaksud adalah surat-surat berharga jangka pendek, misalnya saham yang dibeli tetapi bukan sebagai investasi jangka panjang melainkan jangka pendek.

Aktiva Lancar-Hutang Lancar

3. Piutang Dagang

Tagihan perusahaan pada pihak lain yang timbul akibat adanya transaksi bisnis secara kredit.

4. Persediaan Barang

Barang yang diperjual belikan (diperdagangkan) oleh perusahaan. 5. Kewajiban yang Dibayar Dimuka

Biaya yang telah dikeluarkan untuk aktivitas perusahaan yang akan datang.

Menurut (Fahmi, 2016, hal.116) menyatakan bahwa rasio likuiditas yang mempengaruhi rasio likuiditas adalah :

1. Utang perusahaan yang berada pada posisi strategi extreme leverage

2. Jumlah utang dan berbagai tagihan yang datang disaat jatuh tempo

3. Perusahaan telah melakukan kebijakan strategi yang salah. 4. Kepemilikan asset perusahaan tidak lagi mencukupi untuk

menstabilkan perusahaan.

5. Penjualan dan hasil keuntungan yang diperoleh adalah terjadi penurunan yang sistematis serta fluktuatif.

Pihak luar dari perusahaan memberikan suatu pengaruh terhadap rasio likuiditas perusahaan. Dengan adanya campur tangan pihak luar memberi suatu gambaran yang terjadi pada likuiditas perusahaan dengan kinerja yang dilihat dari laporan keuangan.

26

4. Rasio Profitabilitas

a. Pengertian Rasio Profitabilitas

Salah satu hal yang dilakukan perusahaan dalam suatu usaha adalah untuk mendapatkan laba. Dalam laporan keuangan rasio yang menyangkut dengan laba adalah rasio profitabilitas.

Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba (Hery, 2016, hal. 143).

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan (Sudana 2011, hal. 22).

Rasio Profitabilitas (profitability Ratios) sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham dan Houston, 2010, hal. 134).

Dalam rasio profitabilitas target utama yang ingin dicapai oleh perusahaan dalam rasio ini adalah laba yang akan dihasilkan dari sebuah strategi yang dilakukan oleh manajemen perusahaan.

b. Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas memiliki tujuan dan manfaat yang tidak hanya bagian internal tetapi akan mencakup eksternal yang mencakup dengan pihak yang berkepentingan dengan perusahaan.

Menurut (Hery, 2017, hal. 313) tujuan dan manfaat rasio profitabilitas yaitu :

1. Untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. 5. Untuk mengukur seberapa besar jumlah laba bersih yang akan

dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas.

6. Untuk mengukur marjin laba kotor atas penjualan bersih. 7. Untuk mengukur marjin laba operasional atas penjualan bersih. 8. Untuk mengukur marjin laba bersih atas penjualan bersih.

Menurut (Kasmir, 2012, hal. 197) tujuan penggunaan rasio profitabilitas adalah:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Manfaat yang diperoleh rasio profitabilitas adalah :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui produktifitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Rasio Profitabilitas merupakan rasio yang sangat penting bagi perusahaan. Tujuan dan manfaat yang dimiliki oleh rasio profitabilitas tentunya sangat berpengaruh dengan perkembangan sebuah perusahaan yang mencakup dengan bagian laba perusahaan. Dengan adanya rasio profitabilitas

28

manajemen perusahaan akan lebih mudah dalam menghitung dan mengetahui laba yang dimiliki oleh perusahaan.

c. Jenis-jenis Rasio Profitabilitas

Dengan adanya tujuan dan manfaat rasio profitabilitas, maka terdapat beberapa jenis rasio profitabilitas.

Menurut (Sudana, 2016, hal. 64) menyatakan “terdapat beberapa cara untuk mengukur besar kecilnya profitabilitas, yaitu :

1. Return on Assets (ROA)

Return on Assets (ROA) menunjukkan kemampuan perusahaan

dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

Return on Asset (ROA) dapat dihitung dengan rumus:

2. Return on Equity (ROE)

Return on Equity menunjukkan kemampuan perusahaan untuk

menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan.

Return on Equity (ROE) dapat dihitung dengan rumus:

3. Net Profit Margin (NPM) Laba Bersih

Modal Sendirix100% Laba Bersih

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

Net Profit Margin dapat dihitung dengan cara rumus:

4. Gross Profit Margin(GPM)

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan.

Gross Profit Margin dapat dihitung dengan cara rumus:

d. Faktor-faktor yang Mempengaruhi Rasio Profitabilitas

Rasio profitabilitas merupakan salah satu jenis rasio keuangan. Dalam rasio profitabilitas terdapat beberapa faktor yang dapat mempengaruhinya.

(Munawir, 2014, hal. 89), besarnya Return on assets (ROA) dipengaruhi oleh dua faktor yaitu :

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit Margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit Margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

(Kasmir, 2010, hal. 58) adapun faktor-faktor yang mempengaruhi profitabilitas adalah sebagai berikut :

1. Aspek Permodalan 2. Aspek Kualitas 3. Aspek Pendapatan 4. Aspek Likuiditas Laba Bersih Pendaptan Operasionalx100% Laba Kotor Pendapatanx100%

30

Berikut penjelasan dari faktor-faktor yang mempengaruhi rasio profitabilitas, sebagai berikut :

1. Aspek Permodalan

Yang dinilai pada aspek ini adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal perusahaan.

2. Aspek Kualitas

Aktiva yang produktif merupakan penempatan dana perusahaan dalam aset yang menghasilkan perputaran modal kerja.

3. Aspek Pendapatan

Aspek ini merupakan ukuran kemampuan perusahaan dalam meningkatkan laba untuk mengukur tingkat efisiensi diukur secara rentabilitas terus meningkat.

4. Aspek Likuiditas

Suatu perusahaan dapat dikatakan liquid apabila perusahaan yang bersangkutan mampu membayar hutang-hutangnya terutama hutang jangka pendek dan hutang jangka panjang pada saat jatuh tempo.

5. Badan Usaha Milik Negara (BUMN)

a. Pengertian Badan Usaha Milik Negara (BUMN)

Berdasarkan Undang-Undang RepublikIndonesia No. 19 Tahun 2003 tentang BUMN, Badan Usaha Milik Negara (BUMN) adalah badan usaha yang seluruhnya atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

Badan Usaha Milik Negara (BUMN) merupakan salah satu pelaku ekonomi dalam sistem perekonomian nasional, di samping badan usaha dan koperasi. Dalam menjalankan kegiatan usahanya, BUMN, swasta dan koperasi melaksanakan peran saling mendukung berdasarkan demokrasi ekonomi.

b. Jenis Badan Usaha Milik Negara (BUMN)

Pada Undang-Undang Republik Indonesia No. 19 Tahun 2003 tentang BUMN, Badan Usaha Milik Negara terdiri dari dua jenis, yaitu badan usaha perseroan (Persero) dan badan usaha umum (perum). Adapun penjelasan kedua jenis BUMN ini sebagai berikut :

1. Badan Usaha Perseroan (Persero)

Badan usaha perseroan (Perseroan) adalah BUMN yang berbentuk perseroan terbatas yang modalnya terbagi dalam saham seluruh atau paling sedikit 51% (lima puluh satu persen) sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya mengejar keuntungan. Maksud dan tujuan pendirian Persero adalah menyediakan barang dan jasa yang bermutu tinggi dan berdaya saing kuat, serta mengejar keuntungan guna meningkatkan nilai badan usaha.

2. Badan Usaha Umum (Perum)

Badan usaha umum (Perum) adalah BUMN yang seluruh modalnya dimiliki oleh negara dan tidak terbagi atas saham, yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan jasa yang berkualitas dengan harga yang terjangkau oleh masyarakat

32

berdasarkan prinsip pengelolaan badan usaha yang sehat. Untuk mendukung kegiatan dalam rangka mencapai maksud dan tujuan tersebut, dengan persetujuan menteri, perum dapat melakukan penyertaan modal dalam badan usaha lain.

c. Tujuan Badan Usaha Milik Negara (BUMN)

Terdapat beberapa tujuan dari didirikannya BUMN adalah antara lain : 1. Memberikan sumbangan bagi perkembangan perekonomian nasional

pada umumnya dan penerimaan negara pada khususnya. 2. Mengejar sebuah keuntungan.

3. Menyelenggarakan kemanfaatan umum berupa penyediaan barang dan jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak.

4. Menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh swasta dan koperasi.

5. Turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat.

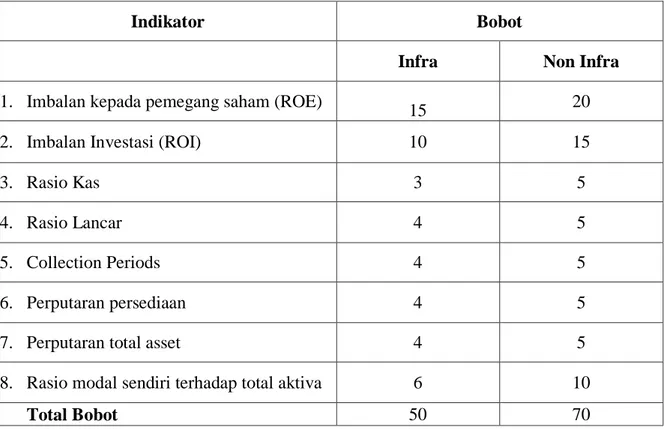

d. Standart BUMN dalam Aspek Keuangan

1. Total Bobot

- BUMN INFRA STRUKTUR (Infra) 50

- BUMN NON INFRA STRUKTUR (Non infra) 70 2. Indikator yang dinilai dan masing-masing bobotnya.

Dalam penilaian aspek keuangan ini, indikator yang dinilai dan masing-masing bobotnya adalah seperti pada tabel dibawah ini :

Tabel II.1 Daftar Indikator dan Bobot Aspek Keuangan

Indikator Bobot

Infra Non Infra

1. Imbalan kepada pemegang saham (ROE)

15 20

2. Imbalan Investasi (ROI) 10 15

3. Rasio Kas 3 5

4. Rasio Lancar 4 5

5. Collection Periods 4 5

6. Perputaran persediaan 4 5 7. Perputaran total asset 4 5 8. Rasio modal sendiri terhadap total aktiva 6 10

Total Bobot 50 70

B. Kerangka Berfikir

Kerangka berpikir adalah suatu pokok pikiran dalam penelitian dimana konsep teoritis akan berubah menjadi sebuah definisi operasional yang dapat menggambarkan rangkain variabel yang diteliti.

Laporan keuangan meliputi laporan yang menjelaskan suatu aktivitas atau posisi keuangan perusahaan pada waktu tertentu, laporan yang akan dilaporkan meliputi neraca, dan laporan laba rugi. Dari laporan keuangan yang dianalisis untuk mengetahui kinerja keuangan perusahaan rasio yang akan digunakan penulis adalah Current Ratio, Cash Ratio, Gross Profit Margin (GPM),

Net Profit Margin (NPM), Return on Assets Ratio (ROA), Return on Equity Ratio

(ROE), karena untuk pengukuran kinerja keuangan baik untuk melihat apakah kinerja Perum Perumna Regional I Medan kesehatan keuangannya semakin baik

34

atau buruk. Dan bisa menjadi penilaian kelemahan untuk mengambil keputusan pada periode yang akan datang, maka akan terlihat kinerja Perum Perumnas Regional I Medan sudah dalam keadaan efektif atau belum.

1. Analisis Rasio Profitabilitas dalam Menilai Kinerja Keuangan pada Perum Perumnas Regional I Medan

Dalam sebuah perusahaan tujuan utama yang ingin dicapai dalam usaha yang didirikan tentunya tidak akan jauh dari laba yang akan diperoleh tentunya.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba melalui operasional usahanya dengan menggunakan dana aset yang dimiliki oleh perusahaan. Dan diukur dengan tingkat efektivitas manajemen suatu perusahaan, yang dihasilkan dari penjualan dan pendapatan investasi (Julita, 2009)

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan (Sudana, 2011, hal. 22).

Hal ini berarti dalam mencapai sebuah laba yang diinginkan diperlukan adanya suatu dorongan dari beberapa sumber untuk memperkuat pencapaian laba yang diinginkan. Hal ini diperkuat dengan penelitian terdahulu yang dikemukakan oleh Suhendro (2017) menyatakan bahwa hasil penelitian menggunakan rasio profitabilitas yang menunjukkan setiap tahunnya mengalami peningkatan sehingga memberikan dampak baik terhadap perusahaan.

Hal ini diperkuat dengan penelitian terdahulu oleh pongoh (2013) yang menyatakan bahwa rasio profitabilitas secara keseluruhan dari tahun 2009-2011 keadaan perusahaan berada dalam posisi baik karena mengalami peningkatan seiring kemampuan perusahaan dalam meningkatkan laba dan efisiensi dalam menggunakan sumber daya.

Hal ini diperkuat juga dengan penelitian terdahulu yang dikemukakan oleh Mokodaser, dkk (2015) mengemukakan bahwa rasio profitabilitas dari hasil perhitungan rasio ini menunjukkan kinerja keuangan Perum Pegadaian terjadi penurunan atau tidak lebih baik dari likuiditas maupun solvabilitasnya. Dimana terjadi tren penurunan saldo laba dari tahun 2011 samapai 2012 yang sesuai dengan hasil perhitungan rasio profitabilitas yang ukur melalui tiga jenis yaitu Gross Profit Margin (GPM), Net Profit Margin (NPM), Return On

Asset (ROA), dan Return on Equity (ROE) menyatakan bahwa perum

pegadaian masih mengalami kerugian atau tidak mendapatkan laba melalui semua kemampuan dan sumber yang ada atau bersifat tidak profitable.

2. Analisis Rasio Likuiditas dalam Menilai Kinerja Keuangan Pada Perum Perumnas Regional 1 Medan

Untuk menganalisis tingkat kesehatan perusahaan dapat diukur dengan rasio keuangan salah satu rasionya adalah rasio likuiditas.

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo (Hery 2010, hal. 130).

36

Hal ini apabila nilai rasio likuiditas semakin tinggi maka akan semakin liquid perusahaan dalam menangani kewajiban yang ada pada perusahaan. Kinerja keuangan yang baik pada perusahaan adalah perusahaan yang mampu mencukupi kewajiban yang dimiliki oleh perusahaan saat jatuh tempo.

Hal ini diperkuat dengan penelitian terdahulu oleh Yusa (2016) yang menyatakan perusahaan dapat membayar utang jangka pendek pada saat jatuh tempo tapi banyak dana yang ada pada perusahaan tidak digunakan secara baik dan sebagaimana mestinya.

Hal ini diperkuat dengan penelitian terdahulu oleh Pongoh (2013) yang menyatakan bahwa semakin tinggi nilai rasio likuiditas, menandakan bahwa keadaan peusahaan berada dalam kondisi baik dan liquid.

Hal ini diperkuat dengan penelitian terdahulu oleh Udjang (2013) yang menyatakan bahwa dari hasil analisis likuiditas baik secara Current Ratio maupun Quick Ratio menunjukkan bahwa PT. Indocement Tunggal Prakarsa, Tbk memiliki kemampuan finansial yang baik sehingga untuk memenuhi kewajiban jangka pendeknya tidak mengalami kendala.

Laporan Keuangan Perum Perumnas Regional I Medan

Analisis Laporan Keuangan Menggunakan Rasio Keuangan Rasio Likuiditas Rasio Profitabilitas

Gambar II.1 Kerangka Berpikir Penilaian Kinerja Keuangan

Penilaian Kinerja Keuangan

37 BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Pendekatan penelitian pada penelitian ini menggunakan pendekatan deskriptif. Pendekatan deskriptif merupakan penelitian hanya mengumpulkan, menyusun, mengklasifikasikan dan menafsirkan data dengan melakukan perbandingan antara teori-teori dengan data yang terjadi sehingga memberikan gambaran yang lengkap tentang permasalahan penelitian.

B. Definisi Operasional Variabel

Definisi operasional bertujuan untuk melihat sejauh mana pentingnya variabel-variabel yang digunakan dalam penelitian ini dan juga dapat mempermudah pemahaman dalam membahas penelitian ini. Adapun Definisi operasional dalam penelitian ini adalah laporan penjelasan mengenai analisis kinerja keuangan perusahaan diukur dengan menggunakan rasio likuiditas dan rasio profitabilitas.

Menurut (Sujarweni, 2017, hal.60), analisis ini dihitung dengan menggunakan rasio-rasio sebagai berikut :

1. Rasio Likuiditas

a. Current Ratio (rasio lancar) Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.

b. Cash Ratio (ratio lambat/rasio kas) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan di bank.

2. Rasio Profitabilitas

a. Return on Assets (ROA) menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

Rumus :

b. Return on Equity (ROE) menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan.

Rumus :

C. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PERUM PERUMNAS REGIONAL I MEDAN yang beralamat di Jalan Matahari Raya No. 313 Helvetia, Medan

ﺨ ﺨ ﺨ

39

Sumatera Utara. Penelitian ini dilakukan mulai bulan Desember sampai dengan bulan Maret dengan rincian sebagai berikut :

Tabel III.1 JadwalPenelitian

No JenisKegiatan

Desember Januari Februari Maret 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pra Riset 2 Penulisan Proposal 3 Bimbingan Proposal 4 Seminar Proposal 5 Penyusunan Skripsi 6

Sidang Meja Hijau

D. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang dikumpulkan untuk mendukung variabel yang diteliti adalah data kuantitatif ,yaitu data yang berupa angka-angka yang ada pada laporan keuangan ( neraca dan laba rugi ).

2. Sumber Data

Sumber data dalam penelitian ini adalah data sekunder, yaitu data penelitian yang diperoleh tidak langsung dari objek penelitian melalui perantara (diperoleh dan dicatat oleh pihak lain) yang berupa bukti, catatan, atau laporan historis yang disusun dalam arsip (dokumen) yang

dipublikasikan yaitu berupa Neraca dan Laporan Laba Rugi perusahaan dari tahun 2013 sampai dengan tahun 2017.

E. Teknik Pengumpulan Data

Untuk memperoleh data yang akurat dan mengarah kepada kebenaran, penulis menggunakan teknik pengumpulan data yaitu metode dokumentasi. Metode dokumentasi yaitu dengan meminta data laporan keuangan perusahaan selama 5 tahun dari tahun 2013 sampai dengan tahun 2017, teknik pengumpulan data dari dokumen-dokumen yang ada pada perusahaan berupa laporan keuangan (neraca dan laba rugi).

F. Teknik Analisis Data

Teknik analisis data penelitian ini dengan menggunakan analisis deskriptif. Analisis deskriptif merupakan teknik analisis data yang dilakukan dengan cara mengumpulkan data, mengklasifikasikan data, menjelaskan dan menganalisis sehingga memberikan informasi dan gambaran yang jelas mengenai masalah yang diteliti.

Dalam penelitian ini, penulis menggunakan data perusahaan yang ada pada laporan keuangan yang telah disajikan perusahaan. Data pada laporan keuangan tersebut digunakan untuk melihat komponen-komponen yang menjadi dasar penilaian untuk kinerja khususnya dengan menggunakan rasio likuiditas dan rasio profitabilitas perusahaan.

41

Adapun langkah-langkah dalam teknik analisis data penelitian sebagai berikut:

1. Mempelajari data secara menyeluruh yaitu dengan mempelajari laporan keuangan perusahaan yang ada seperti neraca dan laporan laba rugi tahun 2013-2017.

2. Menginterpretasikan data-data pada rasio keuangan yang terdiri dari rasio likuiditas dan profitabilitas berdasarkan data-data laporan keuangan perusahaan dari tahun 2013 sampai dengan tahun 2017, lalu melakukan perbandingan nilai rasio setiap tahunnya.

3. Melakukan analisis bagaimana kinerja keuangan perusahaan ditinjau dari rasio keuangan yang terdiri dari rasio likuiditas yaitu: Current Ratio dan

Cash Ratio dan rasio profitabilitas yaitu: Return On Assets, Return On Equity, berdasarkan laporan keuangan sesuai dengan unsur-unsur laporan

keuangan yang terkandung dalam rasio keuangan tersebut serta menguraikan faktor-faktor penyebabnya. Kemudian menarik kesimpulan dari hasil pembahasan rumusan masalah.

42 A. Hasil Penelitian

1. Gambaran Umum Perusahaan

Perum Perumnas Regional I Medan adalah Badan Usaha Milik Negara Indonesia yang berbentuk Perusahaan Umum (Perum) yang berbasis Nasional. Perumnas didirikan berdasarkan peraturan pemerintah Nomor 29 Tahun 1974, dan diubah dengan peraturan pemerintah Nomor 12 Tahun 1988, dan disempurnakan melalui peraturan pemerintah Nomor 15 Tahun 2004 tanggal 10 Mei 2004. Sebagai Badan Usaha Milik Negara Perumnas mengemban tugas pemerintah dalam penyediaan perumahan dan pemukiman yang bernilai dan berkualitas. Visi yang dimiliki oleh Perum Perumnas yaitu menjadi pelaku utama penyedia perumahan dan permukiman di Indonesia, sedangkan misinya adalah menyediakan perumahan dan permukiman yang berkualitas dan bernilai bagi masyarakat, memberikan kepuasan pelanggan secara berkesinambungan melalui layanan prima, mengembangkan dan memberdayakan profesionalisme serta meningkatkan kesejahteraan karyawan, menerapkan manajemen perusahaan yang efisien dan efektif, dan mengoptimalkan sinergi dengan pemerintah, BUMN dan instansi lain.

2. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data kondisi keuangan Perum Perumnas Regional I Medan dari tahun 2013