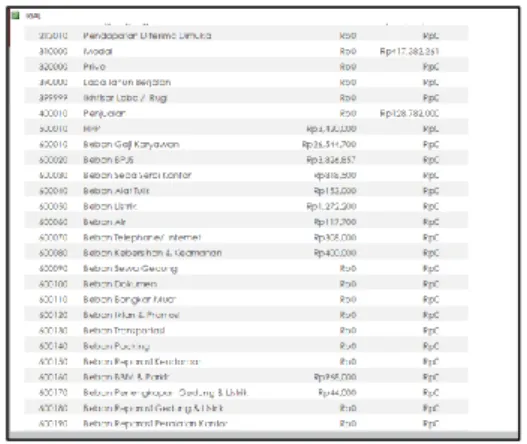

Perancangan Sistem Pencatatan Akuntansi Pada Pt. Aroma Nusajaya Karya

Teks penuh

Gambar

Dokumen terkait

Pura Smart Technology Pura Rotogravure II Head Office Timbangan Finishing PM Group Krofta PM IX PM V & PM VI Boiler Limbah B3 PM X Total Security System I

Sekiranya Allah mengetahui ada yang lebih baik dari itu, tentu Dia akan telah memberikannya kepadanya.” Dalam hadits, dikatakan juga bahwa “ Rumah yang tidak ada

Bagi kelas-kelas yang ingin dipadam atau telah lulus penutupannya, sila klik Pendaftaran Kelas di menu Aplikasi dan butang Padam seperti Paparan 8 untuk urusan

Hasil analisis faktor menunjukkan bahwa variabel yang paling dominan dipertimbangkan konsumen dalam keputusan pembelian produk Air Mancur Herbal di Jakarta Selatan untuk

KOORDINATOR WILAYAH PERADILAN BANGKA BELITUNG Sekretariat : Pengadilan Tinggi Agama Kepulauan Bangka Belitung. Komplek Perkantoran dan Permukiman Terpadu Pemerintah

Salah satu fenomena kehidupan remaja yang sangat menonjol adalah terjadinya peningkatan minat dan motivasi terhadap seksualitas. Hubungan seksual yang dilakukan remaja sekarang

Pengembangan infrastruktur permukiman Kabupaten Tana Toraja yang diusulkan adalah adanya keserasian dan keseimbangan pembangunan infrastruktur permukiman perkotaan dan

(2004) serta Ting dan Huang (2009), Christiawan (2007) dalam penelitiannya pada perusahaan-perusahaan di Indonesia yang tercatat di Bursa Efek Jakarta (sekarang: Bursa Efek