A. Latar Belakang

Kesehatan merupakan kebutuhan manusia yang sangat penting dan paling mendasar. Deklarasi PBB tahun 1948 dan UUD 1945 pasal 28 telah jelas menyebutkan bahwa kesehatan adalah hak dasar setiap individu dan semua warga negara berhak atas jaminan kesehatan ketika terjadi sakit. Terjadinya suatu penyakit dapat dipengaruhi oleh tingkat kesehatan individu, agen penyebab penyakit, dan faktor lingkungan, sedangkan pelayanan kesehatan memiliki ciri ketidakpastian dalam hal akses dan biaya. Peningkatan jenis dan jumlah penyakit tersebut berimplikasi pada total pembiayaan kesehatan yang harus dibayar.

Pembiayaan kesehatan di Indonesia masih rendah, yaitu hanya rata-rata 2,2% dari Produk Domestik Bruto (PDB) atau rata-rata antara USD 12-18 per kapita per tahun. Persentase ini masih jauh dari anjuran Organisasi Kesehatan Sedunia yakni paling sedikit 5% dari PDB per tahun. Tiga puluh persen dari pembiayaan tersebut bersumber dari pemerintah dan sisanya sebesar 70% bersumber dari masyarakat termasuk swasta, yang sebagian besar masih digunakan untuk pelayanan kuratif (Puspandari, 2012).

Penerapan teknologi canggih dan perubahan pola penyakit sebagai akibat meningkatnya umur harapan hidup akan mendorong meningkatnya biaya kesehatan yang tidak dapat dihindari. Tingginya angka kesakitan juga berdampak terhadap biaya kesehatan yang pada gilirannya akan memperberat beban ekonomi. Hal ini terkait dengan besarnya dana yang harus dikeluarkan untuk berobat, serta hilangnya pendapatan akibat tidak bekerja.

Usaha pemerintah dalam mengatasi permasalahan itu salah satunya dengan mengenalkan asuransi sosial pada masyarakat sudah sejak tahun 1947 dengan mewajibkan semua perusahaan mengasuransikan karyawannya terhadap kecelakaan

dan penyakit kerja. Sampai saat ini keterlibatan pemerintah sebagai regulator untuk asuransi-asuransi sosial seperti Askes, JPK Jamsostek, Jamkesda, Jamkesmas, Dana Sehat merupakan usaha pemerintah dalam mengupayakan kesejahteraan sosial bagi rakyat. Lahirnya UU BPJS merupakan suatu bukti bahwa pemerintah dan pemangku kebijakan memiliki keseriusan dan komitmen yang tinggi dalam mengupayakan kesejahteraan sosial bagi seluruh rakyat.

Asuransi kesehatan merupakan cara untuk mengatasi risiko dan ketidakpastiaan peristiwa sakit serta implikasi biaya–biaya yang diakibatkannya. Prinsip asuransi adalah merubah peristiwa tidak pasti dan sulit diramalkan menjadi peristiwa yang pasti dan terancang sehingga mengurangi risiko perorangan ke risiko kelompok melalui perangkuman risiko (risk pooling), dengan membayar sejumlah uang yang relatif kecil namun teratur yang di sebut dengan premi kepada perusahaan asuransi (Thabrany, 2005). Dengan membeli asuransi kesehatan, maka besarnya pengeluaran untuk biaya kesehatan akan relatif stabil karena besarnya biaya atau premi tahunan dapat dihitung secara pasti sehingga mempermudah kita dalam mengatur dan mengurangi biaya-biaya tidak terduga.

Seiring dengan kebutuhan masyarakat yang meningkat akan pelayanan kesehatan berkualitas serta untuk memuaskan hasrat mereka mendapatkan pelayanan kesehatan yang maksimal, banyak masyarakat membeli polis asuransi kesehatan. Selain itu motif investasi merupakan alasan mereka melakukan pembelian polis asuransi komersial karena polis asuransi kesehatan komersil yang di jual biasanya di

bundling dengan unitlink atau investasi keuangan jangka panjang. Dampak dari

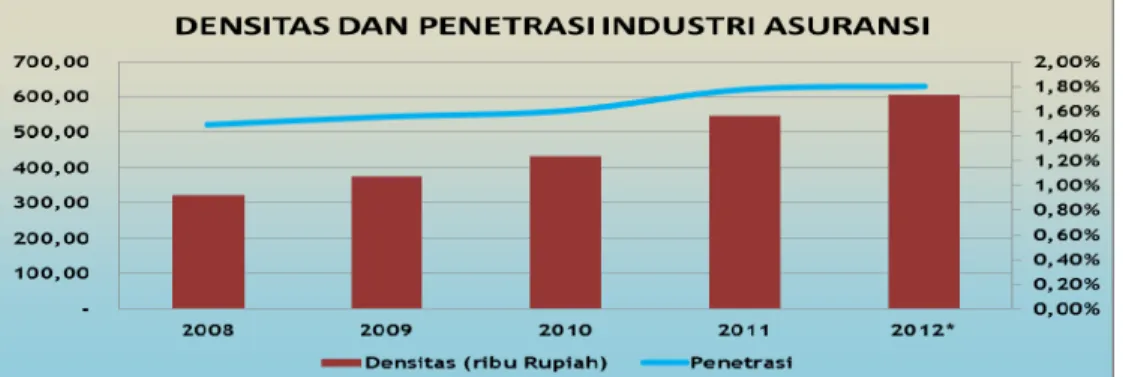

respon masyarakat ini adalah semakin banyak perusahaan asuransi baru bermunculan baik perusahaan dalam negeri maupun perusahaan asuransi asing yang mengadakan ekspansi ke Indonesia sebagai respon tingginya kesadaran masyarakat dalam berasuransi. Tabel 1 di bawah ini menunjukan peningkatan pertumbuhan asuransi komersial di Indonesia dari tahun ke tahun.

Tabel 1. Densitas dan Penetrasi Asuransi Komersial (BapepamLK, 2012)

Uraian 2008 2009 2010 2011 2012

GDP (miliar Rupiah) 4.954.000,00 5.581.900,00 6.422.900,00 7.427.100,00 8.096.300,00

Premi Bruto (miliar

rupiah) 73.728,85 86.739,08 102.924,92 131.857,31 145.811,30 Jumlah Penduduk (juta) 229 231 238 241 241 Penetrasi 1,149% 1,55% 1,60% 1,78% 1,8% Densitas (ribu Rupiah) 321,94 375,49 423,82 547,13 605,03

Tabel 1. menunjukan bahwa dalam kurun waktu 4 tahun terakhir pertumbuhan jumlah penduduk sebanyak 5,2 % namun pertumbuhan GDP dalam kurun waktu 4 tahun terakhir mencapai 63,4%, pertumbuhan premi bruto dalam 4 tahun terakhir sebesar 97,8% diiringi dengan pertumbuhan penetrasi asuransi 0,31 % dan peningkatan densitas modal sebesar 87%. Keseluruhan data ini menyimpulkan bahwa terjadi peningkatan kebutuhan masyarakat pada asuransi komersial. Densitas dan penetrasi industri asuransi komersial juga dapat di lihat melalui gambar 1. berikut ini.

Gambar 1. Densitas dan Penetrasi Industri Asuransi (BapepamLK, 2012)

Berdasarkan gambar 1. terlihat bahwa industri asuransi bergerak naik tiap tahunnya yang berarti bahwa masyarakat Indonesia sudah memiliki kesadaran tinggi untuk membeli asuransi sebagai tindakan memindahkan resiko pembiayaan akibat penyakit dari perorangan pada perusahaan asuransi. Salah satu dampak yang timbul dari pertumbuhan tersebut adalah munculnya persaingan yang ketat antara perusahaan asuransi yang satu dengan yang lain. Perusahaan asuransi tidak lagi memiliki kemudahan dalam mengendalikan pasarnya dengan datangnya kompetitor serupa.

Perkembangan industri asuransi kesehatan di Indonesia tentunya tidak lepas dari perkembangan ekonomi dan teknologi dalam kehidupan manusia, dimana dengan semakin terbatasnya sumber-sumber kebutuhan manusia dalam usaha untuk meningkatkan kemakmurannya maka bertambah besar usaha manusia untuk mendayagunakan sumber-sumber yang ada serta usaha untuk mengamankan diri atau keluarga mereka dari peristiwa-peristiwa yang dapat menimbulkan kerugian atau menyebabkan gangguan dalam mencapai tujuan hidup mereka.

Asuransi kesehatan komersial memiliki kelebihan dalam hal benefit value dan keunikan produk yang lebih spesifik dibanding asuransi sosial sehingga kepuasan peserta relatif tinggi. Pemberlakuan BPJS di tahun 2014 merupakan suatu hal yang harus di antisipasi oleh perusahaan asuransi komersial, bentuk antisipasi tersebut salah satunya bisa dilakukan dengan menganalisis dengan cermat terhadap karakteristik masyarakat yang saat ini sudah di jamin JPK namun tetap memiliki asuransi komersial. Dengan menganalisis pola tersebut perusahaan asuransi bisa melihat pola perilaku masyarakat dan menetapkan strategi penetapan produk dan strategi pemasaran yang tepat sasaran.

B. Perumusan Masalah.

Berdasarkan penjelasan pada latar belakang di atas maka permasalahan yang diajukan dalam penelitian ini adalah bagaimanakah karakteristik masyarakat yang memiliki JPK sosial saja dan karakteristik masyarakat yang memiliki dua jenis

jaminan kesehatan pada lima kota besar di pulau Jawa (DKI Jakarta, Bandung, Yogyakarta, Semarang, Surabaya)?

C. Tujuan Penelitan.

Adapun tujuan penelitian ini kali ini adalah sebagai berikut:

a. Untuk mengetahui karakteristik masyarakat pemilik JPK sosial saja, pemilik asuransi kesehatan komersil dan pemilik dua jenis jaminan kesehatan yaitu asuransi kesehatan komersil serta JPK sosial di 5 kota besar pulau Jawa.

b. Untuk mengetahui apakah ada pengaruh antara karakteristik masyarakat dengan kepemilikan JPK sosial saja, kepemilikan asuransi kesehatan komersil, dan kepemilikan dua jenis jaminan kesehatan di 5 kota besar pulau Jawa.

D. Manfaat Penelitian

1. Bagi perusahaan asuransi komersil, dengan mengetahui karakteristik masyarakat yang memiliki dua jenis jaminan kesehatan yaitu JPK sosial dan asuransi kesehatan komersial dapat dijadikan sumber informasi sebagai dasar membuat paket produk dan strategi pemasaran yang sesuai dengan kebutuhan masyarakat. 2. Bagi pengelola atau pemangku kebijakan pada JPK sosial, penelitian ini

membantu para pemangku kebijakan untuk mengetahui profil pengguna JPK sosial dan dapat dijadikan referensi dalam menyusun kebijakan atau target kepesertaan menyongsong BPJS 2014 sesuai karakteristik yang ada pada masyarakat.

E. Keaslian Penelitian.

Beberapa penelitian yang telah dilakukan berkaitan dengan masalah pemanfaatan pelayanan , antara lain :

a. Liu & Chen (2002), penelitian dengan judul An analysis of private health

insurance purchasing decisions with national health insurance in Taiwan.

dari SFIE (Survey of Family Income and Expenditure) tahun 1999 yang terdiri dari 14.031 kepala keluarga dengan 52.610 individu di Taiwan. Hasil penelitian ini menjelaskan bahwa adanya hubungan yang kuat antara kepemilikan asuransi kesehatan komersil terhadap dua faktor tempat tinggal (wilayah, pinggiran kota), enam faktor personal (umur, jenis kelamin, status pernikahan, pendidikan, sektor pekerjaan, dan status kepegawaian) dan dua faktor rumah tangga (ukuran keluarga dan pendapatan keluarga). Persamaan penelitian ini adalah sama – sama meneliti kepemilikan asuransi kesehatan komersil pada masyarakat yang dilindungi asuransi sosial dari pemerintah. Perbedaan penelitian ini terdapat pada variabel penelitian dimana pada penelitian kali ini tidak mengikutsertakan variabel wilayah (Liu & Chen, 2002)

b. Littik (2007), meneliti tentang Faktor-Faktor Yang Berhubungan Dengan Kepemilikan Asuransi di Provinsi Nusa Tenggara Timur. Metode penelitian menggunakan rancangan kohor retrospektif dari data Survei Demografi dan Kesehatan Indonesia (SDKI) tahun 2002-2003 dan 2007. Hasil dari penelitian ini menunjukan bahwa faktor-faktor yang berhubungan dengan kepemilikan asuransi di Propinsi di NTT adalah Umur (untuk Jamsostek), Tingkat Pendidikan dan Wilayah (untuk semua tipe asuransi kecuali JPKM), pendpatan (untuk Askes), serta jarak dan transportasi (untuk Askes dan Jamsostek). Persamaan penelitian ini adalah sama – sama meneliti karakteristik kepemilikan asuransi kesehatan pada masyarakat. Perbedaan penelitian ini adalah obyek penelitian dimana penelitian saat ini mengambil sampel 33 propinsi namun penelitian terdahulu hanya propinsi NTT saja dan pada penelitian saat ini subyeknya seluruh sampel susenas yang memiliki JPK dan asuransi kmersil (Littik, 2007).