Pengaruh Karakteristik Komite Audit dan Karakteristik Perusahaan terhadap Manajemen Laba

Teks penuh

Gambar

Dokumen terkait

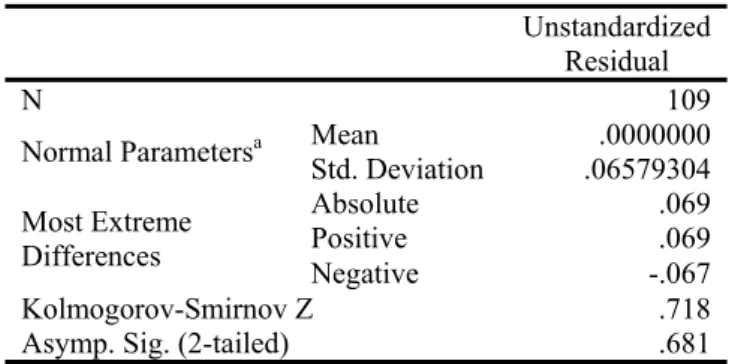

Data tersebut menyajikan informasi terkait variabel independen yang digunakan pada penelitian ini, yaitu: independensi, reputasi auditor, keahlian keuangan, komitmen

Berdasarkan keterbatasan diatas, maka saran yang diberikan untuk penelitian selanjutnya adalah penelitian selanjutnya dapat menggunakan mekanisme corporate governance

Berdasarkan keterbatasan diatas, maka saran yang diberikan untuk penelitian selanjutnya adalah penelitian selanjutnya dapat menggunakan mekanisme corporate governance

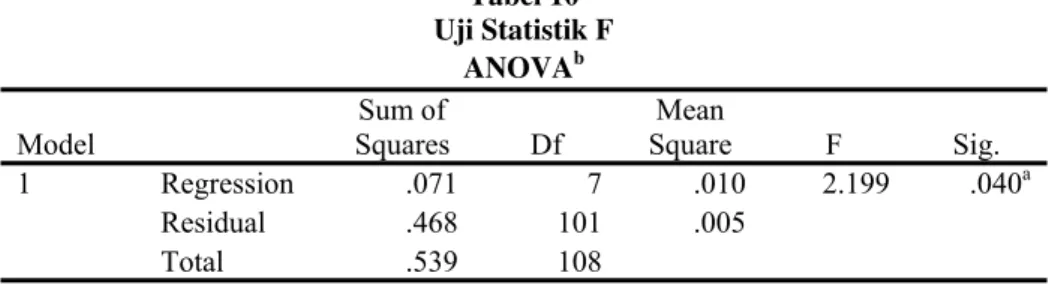

Saran yang dapat diberikan untuk penelitian selanjutnya adalah: (a) menambah baik sampel dengan menambah tahun pengamatan penelitian, karena dalam dua tahun

Berdasarkan keterbatasan diatas, maka saran yang diberikan untuk penelitian selanjutnya adalah penelitian selanjutnya dapat menggunakan mekanisme corporate governance

Berdasarkan pada keterbatasan penelitian, maka saran yang dapat diberikan untuk penelitian yang akan datang disarankan agar menambah variabel lain dan baru yang sekiranya

Puji dan syukur penuis panjatkan kepada Tuhan Yang Maha Esa, karena atas kasih dan penyertaanNya, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Karakteristik Komite

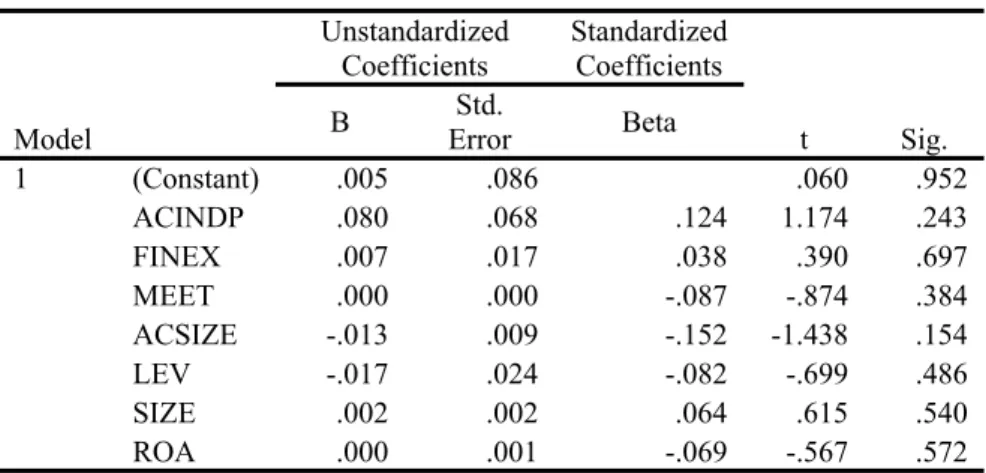

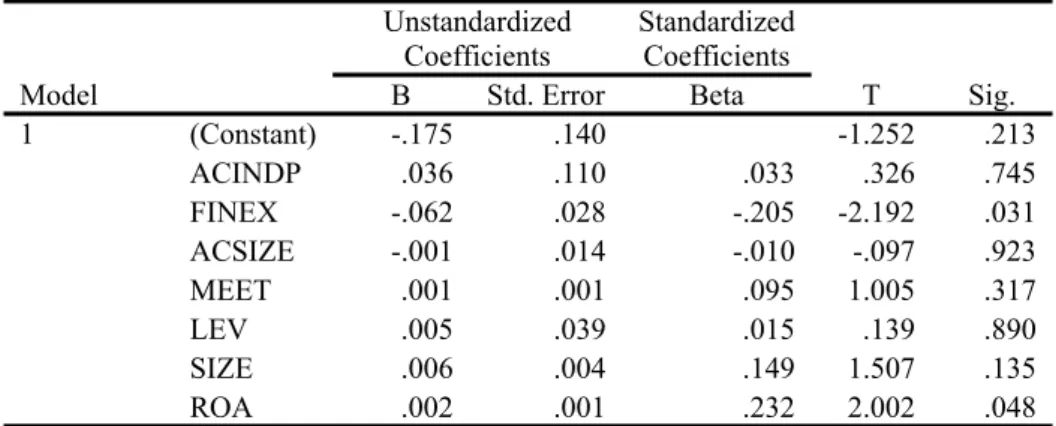

Hasil dalam penelitian ini sejalan dengan penelitian yang dilakukan oleh Alfiyahsahra dan Challen 2020, yang menyatakan bahwa komite audit independen berpengaruh positif terhadap