BAB 2

TINJAUAN TEORETIS

2.1 Tinjauan Teoretis

Pada sub bab ini, penulis akan membahas teori-teori yang berkaitan dengan pokok permasalahan yang dibahas di dalam skripsi. Sehingga tinjauan teori yang dikemukakan sejalan dengan penelitian yang akan dilakukan.

2.1.1 Portofolio 1. Definisi Portofolio

Teori dasar pemilihan portofolio pertama kali dicetuskan oleh Harry M. Markowitz pada tahun 1952. Tujuan akhir investasi adalah untuk memaksimalkan keuntungan, dan keuntungan yang diperoleh akan sesuai dengan risikonya. Agar risiko bisa dikendalikan, maka investor harus melakukan penyebaran risiko dengan cara memperbanyak jenis saham. Karena sesuai dengan filosofi portofolio yakni “Don’t Put All Your Eggs Into One Basket”, yang artinya dalam melakukan investasi janganlah kita menanamkan dana yang kita miliki hanya pada satu macam saham karena jika terjadi kerugian pada perusahaan yang menerbitkan saham tersebut maka kita akan ikut menanggung kerugian itu. Oleh karena itu perlu mempunyai beberapa jenis saham, sehingga bila salah satu saham mengalami kerugian, maka saham yang lainnya masih untung.

Portofolio menurut Zubir (2011:2), diartikan sebagai investasi yang terdiri dari berbagai saham perusahaan yang berbeda dengan harapan bila harga salah

satu saham menurun, sementara yang lain meningkat, maka investasi tersebut tidak mengalami kerugian. Selain itu, korelasi antara return satu saham dan saham lain juga akan memperkecil varians return portofolio tersebut.

2. Expected Return dan Risiko Portofolio

Expected Return/ tingkat pengembalian (keuntungan) yang diharapkan dan

risiko bagaikan dua sisi mata uang yang selalu berdampingan. Artinya, dalam berinvestasi, disamping menghitung expected return, investor juga harus memperhatikan risiko yang harus ditanggungnya.

1) Expected Return Portofolio (E(Rp))

Expected Return dari portofolio menurut Zubir (2011:05) adalah nilai rerata

dari return saham selama satu periode tertentu. Sedangkan menurut Jogiyanto (2008:240), terdapat beberapa aspek return portofolio dalam mengukur sekuritas tunggal, antara lain:

a) Return Realisasian Portofolio

Merupakan rata-rata tertimbang dari return-return realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut.

Rp = (2-1)

Keterangan:

Rp = Return realisasi portofolio

Wi = Proporsi dari sekuritas i terhadap seluruh sekuritas di portofolio

Ri = Return realisasi dari sekuritas ke i

b) Return Ekspektasian Portofolio

Merupakan rata-rata tertimbang dari return-return ekspektasi masing-masing sekuritas tunggal di dalam portofolio tersebut.

E(Rp) = (2-2)

Keterangan:

E(Rp) = Return ekspektasi portofolio

Wi = Proporsi dari sekuritas i terhadap seluruh sekuritas di portofolio

E(Ri) = Return ekspektasi dari sekuritas ke i

n = Jumlah dari sekuritas tunggal. 2) Risiko Portofolio

Menurut Zubir (2011:19), risiko merupakan perbedaan antara hasil yang diharapkan (expected return) dan realisasinya. Semakin besar penyimpangannya, berarti semakin besar tingkat risikonya.

Apabila dikaitkan dengan preferensi investor terhadap risiko, maka risiko dibedakan menjadi tiga, yaitu:

1. Investor yang menyukai risiko (Risk Seeker)

Adalah investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan expected return yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi.

2. Investor yang netral terhadap risiko (Risk Neutral)

Adalah investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Atau dengan kata lain, investor lebih bersikap hati-hati dalam mengambil keputusan investasi.

3. Investor yang menghindari risiko (Risk Averter)

Adalah investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan expected return yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih rendah karena investor jenis ini cenderung mempertimbangkan keputusan investasinya secara matang dan terencana.

Menurut Jogiyanto (2010:278), dalam konteks portofolio, risiko dibedakan menjadi dua antara lain sebagai berikut:

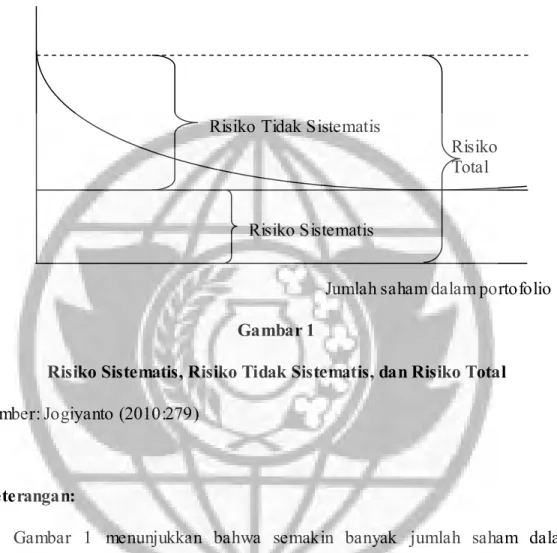

a. Risiko Sistematis

Risiko sistematis atau dikenal dengan risiko pasar/ umum merupakan risiko yang tidak dapat dihilangkan dengan membentuk portofolio, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro (perubahan tingkat suku bunga, kurs valuta asing, kebijakan pemerintah, dsb) yang dapat memengaruhi pasar secara keseluruhan. Risiko ini juga disebut risiko yang tidak dapat didiversifikasi (undiversifiable risk).

b. Risiko Tidak Sistematis

Risiko tidak sistematis merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Risiko ini juga disebut risiko yang dapat didiversifikasi (diversifiable risk).

Kedua jenis risiko tersebut tampak pada gambar berikut ini: Risiko

Portofolio

Risiko Tidak Sistematis

Risiko Total Risiko Sistematis

Jumlah saham dalam portofolio Gambar 1

Risiko Sistematis, Risiko Tidak Sistematis, dan Risiko Total Sumber: Jogiyanto (2010:279)

Keterangan:

Gambar 1 menunjukkan bahwa semakin banyak jumlah saham dalam portofolio, maka semakin kecil risiko yang tidak sistematis. Karena risiko tidak sistematis merupakan risiko unik suatu perusahaan, yaitu hal buruk terjadi di suatu perusahaan dapat diimbangi dengan hal yang baik terjadi di perusahaan lain, maka risiko ini dapat dihilangkan dengan cara diversifikasi di dalam portofolio. Oleh sebab itu, risiko ini menjadi tidak relevan dalam portofolio, sehingga yang relevan bagi investor adalah risiko sistematis/ risiko pasar yang diukur dengan beta (β).

Kemudian, risiko total merupakan penjumlahan dari risiko tidak sistematis dan risiko sistematis.

3. Diversifikasi

Untuk menurunkan risiko, investor perlu melakukan diversifikasi. Diversifikasi (portofolio) bermakna bahwa investor perlu membentuk portofolio melalui pemilihan kombinasi sejumlah aset sedemikian rupa hingga risiko dapat diminimalkan tanpa mengurangi expected return (Tandelilin, 2010:115).

Menurut Jogiyanto (2010:280), investor dapat melakukan diversifikasi dengan berbagai cara, antara lain sebagai berikut:

a. Diversifikasi dengan Banyak Aktiva

Asumsi yang digunakan adalah bahwa tingkat hasil (rate of return) untuk masing-masing sekuritas secara statistik adalah independen. Semakin banyak sekuritas yang dimasukkan ke portofolio, semakin kecil risiko portofolionya karena return sekuritas berkorelasi satu dengan lainnya.

b. Diversifikasi Secara Random

Merupakan pembentukan portofolio dengan memilih sekuritas-sekuritas secara acak tanpa memperhatikan karakteristik dari investasi yang relevan. c. Diversifikasi Secara Markowitz

Diversifikasi ini dapat dibuktikan secara matematis dengan menggunakan metode mean-variance dari Markowitz, yakni sekuritas-sekuritas yang mempunyai korelasi lebih kecil dari +1 akan menurunkan risiko portofolio.

4. Konsep Pembentukan Portofolio Optimal

Menurut Tandelilin (2010:74-78), portofolio yang optimal dapat dibentuk dengan adanya tiga konsep dasar pembentukan antara lain sebagai berikut:

1) Aktiva Berisiko dan Aktiva Bebas Risiko

Dalam berinvestasi, investor bisa memilih menginvestasikan dananya pada berbagai aktiva, baik aktiva yang berisiko maupun aktiva yang bebas risiko, ataupun kombinasi dari kedua aktiva tersebut.

Aktiva berisiko merupakan aktiva yang tingkat return aktualnya di masa mendatang masih mengandung ketidakpastian. Sedangkan, aktiva bebas risiko merupakan aktiva yang tingkat returnnya di masa mendatang sudah bisa dipastikan saat ini.

Pilihan investor atas aktiva-aktiva tersebut akan tergantung dari sejauh mana preferensi investor terhadap risiko. Semakin enggan seorang investor terhadap risiko (risk averse), maka pilihan investasinya akan cenderung lebih banyak pada aktiva-aktiva yang bebas risiko.

2) Fungsi Utilitas dan Kurva Indeferen

Fungsi utilitas bisa diartikan sebagai suatu fungsi matematis yang menunjukkan nilai dari semua alternatif pilihan yang ada. Semakin tinggi nilai suatu alternatif pilihan, semakin tinggi utilitas alternatif tersebut. Dalam konteks manajemen portofolio, fungsi utilitas menunjukkan preferensi seorang investor terhadap berbagai pilihan investasi dengan masing-masing risiko dan tingkat return yang diharapkan.

Fungsi utilitas bisa digambarkan dalam bentuk grafik sebagai kurva indeferen (1), sebagai berikut: E(Rp) u3 u2 u3 u1 u2

u1 u1b Peningkatan Utilitas

u1a

σp

Gambar 2

Fungsi Utilitas dan Kurva Indeferen Sumber: Tandelilin (2010:75)

Keterangan:

Garis horizontal menggambarkan risiko suatu portofolio (σp), sedangkan

garis vertikal menggambarkan return portofolio yang diharapkan (E(Rp)). Tiga kurva indeferen yang menunjukkan fungsi utilitas dilambangkan sebagai

u1, u2, u3.

Setiap kurva indeferen menggambarkan kumpulan portofolio dengan return yang diharapkan dan risikonya masing-masing.

Titik-titik yang terletak pada kurva indeferen u1 yaitu titik u1a dan u1b

titik u1a mempunyai return yang diharapkan dan risiko lebih kecil daripada

titik u1b.

Kemiringan (slope) positif pada setiap kurva indeferen menggambarkan bahwa investor ingin memaksimalkan expected return pada risiko tertentu. Semakin jauh suatu kurva indeferen dari sumbu horizontal, semakin tinggi pula fungsi utilitas bagi seorang investor.

Semakin tinggi utilitas suatu kurva indeferen, semakin tinggi pula expected

return pada risiko tertentu.

Jadi, dapat disimpulkan pada gambar 2 terlihat bahwa kurva indeferen u3

mempunyai utilitas yang paling tinggi dibanding dua kurva lainnya. 3) Portofolio Efisien dan Portofolio Optimal

Menurut Tandelilin (2010:77) dikatakan sebagai portofolio efisien di mana dalam pembentukan portofolio, investor selalu ingin memaksimalkan expected

return dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari

portofolio yang menawarkan risiko terendah dengan expected return tertentu. Sedangkan, portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien dan sesuai dengan preferensi investor bersangkutan terhadap expected return maupun terhadap risiko yang bersedia ditanggungnya.

Portofolio yang efisien dan portofolio optimal ditunjukkan oleh kurva indeferen (2) berikut:

E(Rp) u1 Garis permukaan u2 efisien B-C-D-E E D C G Titik-titik portofolio B optimal B, C, D, E H A σp Gambar 3

Portofolio Efisien dan Portofolio Optimal Sumber: Tandelilin (2010:78)

Keterangan:

Garis horizontal menggambarkan risiko suatu portofolio (σp), sedangkan

garis vertikal menggambarkan return portofolio yang diharapkan (E(Rp)). Bidang ABCDEGH menunjukkan kumpulan portofolio yang tersedia bagi investor.

Bagian yang ditunjukkan oleh garis BCDE disebut sebagai permukaan efisien (efficient frontier), yaitu kombinasi aset-aset yang membentuk portofolio yang efisien.

Bagian yang ditunjukkan oleh titik BCDE merupakan pilihan-pilihan portofolio terbaik bagi investor dibandingkan bagian AGH.

Titik-titik C, D, E yang terlihat lebih baik (dominan) dibanding titik G dan H, karena mampu menawarkan expected return yang lebih tinggi pada tingkat risiko yang sama.

Oleh karenanya, pilihan investor nantinya akan berada di titik-titik yang ditunjukkan oleh garis BCDE dalam menentukan portofolio yang paling optimal.

Preferensi investor ditunjukkan oleh kurva indeferen (u1 dan u2), di mana dari

gambar 3 terlihat bahwa kurva indeferen investor bertemu dan menyinggung dengan permukaan efisien pada titik D.

Jadi, portofolio optimal yang tepat bagi investor adalah portofolio pada titik D, karena portofolio tersebut menawarkan return yang diharapkan dan risiko yang sesuai dengan preferensi investor tersebut.

5. Model Indeks Tunggal

Model Indeks Tunggal menurut Jogiyanto (2008:323) didasarkan pada pengamatan bahwa dari suatu sekuritas searah dengan indeks harga pasar. Teori ini dikembangkan oleh William Sharpe pada tahun 1963, yang dapat digunakan untuk menyederhanakan parameter-parameter input dalam perhitungan model Markowitz.

Model Indeks Tunggal dipengaruhi oleh tingkat keuntungan “pasar” di mana menyatakan pada saat keadaan pasar membaik (ditunjukkan oleh indeks pasar yang membaik) harga saham-saham individual akan meningkat. Demikian pula sebaliknya, pada saat pasar memburuk maka harga saham-saham individual akan turun harganya. Pernyataan tersebut menunjukkan bahwa suatu saham bertoleransi

dengan perubahan pasar. Perubahan saham memberikan pergerakan terhadap indeks pasar umum sehingga pemilihan indeks pasar umum dapat memberikan pertimbangan dalam analisis investasi. Indeks yang digunakan secara umum adalah Indeks Harga Saham Gabungan (IHSG). Di dalam model ini risiko investasi yang terjadi adalah risiko sistematis, sehingga investor perlu menaksir besarnya beta sebagai ukuran risiko.

Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari indeks pasar yang umum menurut Jogiyanto (2010:340-341) dapat dituliskan sebagai hubungan berikut ini:

Ri = ai + βi . RM (2-3)

Keterangan:

Ri = Return sekuritas ke i

ai = Suatu variabel acak yang menunjukkan komponen dari return sekuritas ke-i

yang independen terhadap kinerja pasar

βi = Beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari

perubahan RM

RM = Tingkat return dari indeks pasar, juga merupakan suatu variabel acak.

Variabel ai merupakan komponen return yang tidak tergantung dari return

pasar. Variabel ai dapat dipecah menjadi nilai yang diekspektasi (expected value)

αi dan kesalahan residu (residual error) ei sebagai berikut:

Sehingga jika disubstitusikan pada rumus (2-3) maka didapatkan persamaan Model Indeks Tunggal sebagai berikut:

Ri = αi + βi . RM + ei (2-4) Keterangan:

αi = Nilai ekspektasian dari return sekuritas yang independen terhadap return

pasar

ei = Kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasiannyamsama dengan nol atau E(ei) = 0.

Model Indeks Tunggal dapat juga dinyatakan dalam bentuk return ekspektasi (expected return). Return ekspektasi dapat diderivasi dari rumus pada (2-4) sebagai berikut:

E(Ri) = E(αi + βi . RM + ei)

atau

E(Ri) = E(αi) + E(βi . RM) + E(ei)

Nilai ekspektasi dari suatu konstanta adalah bernilai konstanta itu sendiri, maka E(αi) = αi dan E(βi . RM) dan secara konstruktif nilai E(ei) = 0. Sehingga

return ekspektasi Model Indeks Tunggal dinyatakan sebagai berikut: E(Ri) = αi + βi . E(RM) (2-5) 6. Portofolio Optimal Berdasarkan Model Indeks Tunggal

Menurut Jogiyanto (2008:344), di dalam menentukan portofolio optimal dari beberapa saham diperlukan beberapa proses perhitungan dari sejumlah data perusahaan. Perhitungan tersebut akan sangat dimudahkan yang didasarkan pada

sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut.

Angka tersebut adalah rasio ERB (excess return to beta). Rasio tersebut menurut Jogiyanto (2008:344-346) adalah sebagai berikut:

ERBi

=

(2-6)

Keterangan:

ERBi = Excess return to beta sekuritas ke-i

E(Ri) = Return ekspektasi berdasarkan Model Indeks Tunggal untuk sekuritas

ke-i

RBR = Return aktiva bebas risiko

= Beta sekuritas ke-i.

Excess return berarti mengukur kelebihan return relatif terhadap satu unit

risiko yang tidak dapat didiversifikasikan yang diukur dengan beta. Portofolio yang optimal akan berisi aktiva-aktiva yang mempunyai nilai rasio ERB yang tinggi. Dengan demikian diperlukan sebuah titik pembatas (cut-off point) yang dapat menentukan batas nilai ERB yang dikatakan tinggi. Adapun langkah-langkahnya sebagai berikut:

1) Sekuritas-sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal.

2) Menghitung nilai Ai dan Bi untuk masing-masing sekuritas ke-i sebagai

A

i=

(2-7) dan

B

i=

(2-8)

Keterangan:

= Varian dari kesalahan residu sekuritas ke-i yang juga merupakan risiko unik atau risiko tidak sistematik.

3) Menghitung nilai Ci sebagai berikut:

C

i=

(2-9)Keterangan:

= Varian dari return indeks pasar.

4) Besarnya cut-off point (C*) adalah nilai Ci, dimana nilai ERB terakhir kali

masih lebih besar dari nilai Ci.

5) Sekuritas-sekuritas yang membentuk portofolio optimal adalah sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C*. Sekuritas-sekuritas yang mempunyai ERB lebih kecil dari titik C* tidak diikutsertakan dalam pembentukan portofolio optimal.

2.1.2 Pasar Modal 1. Definisi Pasar Modal

Pasar modal menurut Husnan (2009:3) didefinisikan sebagai pasar untuk berbagai instrumen keuangan (atau saham) jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Menurut Tandelilin (2010:26), pasar modal adalah pasar untuk memperjualbelikan saham yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

2. Fungsi Pasar Modal

Pasar modal menurut Tandelilin (2010:26) berfungsi sebagai lembaga perantara (intermediaries), di mana fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Di samping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal.

3. Jenis Pasar Modal

Pasar modal juga memiliki beberapa jenis dalam perdagangan saham menurut Tandelilin (2010:28), antara lain sebagai berikut:

1) Pasar Pertama (Perdana)

Merupakan tempat di mana perusahaan pertama kali menjual surat berharga yang baru dikeluarkan oleh perusahaan berupa penawaran perdana ke publik.

2) Pasar Sekunder

Merupakan tempat perdagangan surat berharga antar sekuritas baru yang sudah dijual di pasar perdana dengan sekuritas perusahaan lain yang berada di pasar sekunder dan harga dibentuk oleh investor melalui perantara efek. 3) Pasar Ketiga

Merupakan sarana transaksi perdagangan surat berharga antara market

marker serta investor dan harga dibentuk oleh market marker.

4) Pasar Keempat

Merupakan sarana transaksi perdagangan antara investor jual dan investor beli tanpa melalui perantara efek.

4. Instrumen Pasar Modal

Menurut Tandelilin (2010:30), ada beberapa saham yang umumnya diperdagangkan di pasar modal antara lain adalah saham, obligasi, bukti right, waran dan instrumen derivatif. Masing-masing saham tersebut memberikan return dan risiko yang berbeda-beda antara lain sebagai berikut:

1) Saham

Merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan.

2) Obligasi

Merupakan tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu di atas tiga tahun.

3) Bukti right

Merupakan hak untuk membeli saham pada harga tertentu dalam jangka waktu tertentu yang dimiliki oleh pemegang saham lama.

4) Waran

Merupakan hak untuk membeli saham tertentu pada jangka waktu tertentu, dimana tidak saja diberikan kepada pemegang saham lama tetapi juga diberikan kepada pemegang obligasi saat perusahaan menerbitkan obligasi. 5) Instrumen Derivatif (Produk turunan)

Merupakan perdagangan yang dilakukan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung rugi dari selisih antara harga beli dan harga jual. Indeks saham dan indeks obligasi diperdagangkan secara berjangka. Mekanisme derivative ini dilakukan secara

future dan option.

2.1.3 Investasi 1. Definisi Investasi

Menurut Tandelilin (2010:1), investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Investasi berkaitan dengan menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin atau bangunan), maupun aset finansial (deposito, saham ataupun obligasi).

Menurut Jogiyanto (2010:5), investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu.

Dari definisi investasi yang dijelaskan oleh beberapa pakar di atas, dapat disimpulkan bahwa investasi adalah penempatan dana maupun sumber daya lain yang digunakan dalam produksi yang efisien dengan tujuan memaksimalkan keuntungan di masa datang.

2. Tujuan Investasi

Menurut Tandelilin (2010:7), tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan investor. Tetapi secara lebih khusus lagi, ada beberapa alasan mengapa perlu melakukan investasi, antara lain:

1) Untuk mendapatkan kehidupan yang lebih layak di masa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2) Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3) Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

3. Jenis Investasi

Investasi di dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung (Jogiyanto, 2010:7).

1) Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual belikan di pasar uang (money market), pasar modal (capital

market), atau di pasar turunan (derivative market).

2) Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

2.1.4 Saham 1. Definisi Saham

Saham menunjukkan bukti kepemilikan atas suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Pemilik saham suatu perusahaan, disebut sebagai pemegang saham, merupakan pemilik perusahaan (Husnan, 2009:279). 2. Jenis Saham

Menurut Jogiyanto (2010:111), saham dibedakan menjadi tiga bagian antara lain sebagai berikut:

1) Saham Preferen

Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Tetapi berbeda dengan saham biasa, saham preferen mempunyai beberapa hak yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

2) Saham Biasa

Merupakan saham yang hanya dikeluarkan oleh perusahaan berupa satu kelas saham saja, dimana pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. 3) Saham Treasuri

Merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

3. Indeks Pasar Saham

Informasi mengenai kinerja pasar saham seringkali diringkas dalam suatu indeks pasar saham (stock market indexes). Indeks pasar saham menurut Tandelilin (2010:86) merupakan indikator yang mencerminkan kinerja saham-saham di pasar. Karena merupakan indikator yang menggambarkan pergerakan harga-harga saham, maka indeks pasar saham juga disebut indeks harga saham (stock price index). Adapun jenis-jenis indeks harga saham antara lain sebagai berikut:

1) Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) atau composite stock price index menggunakan seluruh saham tercatat sebagai komponen perhitungan indeks. Masing-masing pasar modal memiliki indeks yang dibentuk berdasarkan saham-saham yang dipakai sebagai dasar dalam perhitungan indeks harga. 2) Indeks LQ45

Indeks LQ45 terdiri dari 45 saham di Bursa Efek Indonesia (BEI) dengan likuiditas yang tinggi dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham yang masuk dalam indeks LQ45 sebagai berikut:

Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar regular (rata-rata nilai transaksi selama 12 tahun terakhir)

Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir)

Telah tercatat di BEI selama paling sedikit 3 bulan

Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

Penggantian saham dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi, maka saham tersebut dikeluarkan dari perhitungan indeks dan diganti dengan saham lain yang memenuhi kriteria.

Selain IHSG dan Indeks LQ45, BEI juga mengeluarkan beberapa indeks harga saham lainnya yang meliputi sebagai berikut:

a) Indeks Kompas 100

Indeks Kompas 100 pada prinsipnya sama dengan LQ45, yakni terkait dengan isu likuiditas saham. Dalam hal ini yang dipakai sebagai dasar perhitungan indeks adalah 100 saham teraktif. Secara lebih spesifik proses pemilihan 100 saham mempertimbangkan frekuensi transaksi, nilai transaksi dan kapitalisasi pasar serta kinerja fundamental dari saham-saham tersebut.

b) Indeks Sektoral

Indeks sektoral BEI merupakan sub-indeks dari IHSG. Indeks sektoral menggunakan semua saham yang termasuk dalam masing-masing sektor. Semua saham yang tercatat di BEI diklasifikasikan ke dalam 9 sektor menurut klasifikasi industri yang telah ditetapkan BEI, yang diberi nama JASICA (Jakarta Stock Exchange Industrial Classification). Selain 9 sektor tersebut, BEI juga menghitung indeks industri manufaktur (industri pengolahan) yang merupakan indeks gabungan dari tiga sektor industri.

c) Jakarta Islamic Indeks

Jakarta Islamic Indeks terdiri dari 30 jenis saham yang dipilih dari

saham-saham yang sesuai dengan Syariah Islam dan termasuk saham yang likuid. Jakarta Islamic Indeks dimaksudkan sebagai tolak ukur untuk mengukur kinerja investasi pada saham dengan basis syariah dan

diharapkan dapat meningkatkan kepercayaan investor untuk berinvestasi secara syariah.

d) Indeks Papan Utama dan Indeks Papan Pengembangan

Indeks papan utama (MBX) dan papan pengembangan (DBX). Kedua indeks ini dikeluarkan BEJ untuk menyediakan indikator dalam memantau perkembangan saham-saham yang masuk dalam masing-masing papan pencatatan. Hari dasar untuk perhitungan indeks papan utama dan indeks papan pengembangan adalah 28 Desember 2001 dengan nilai dasar 100. Pada hari itu, 34 saham tercatat pada papan utama dan 287 saham tercatat pada papan pengembangan dengan komposisi kapitalisasi pasar untuk indeks masing-masing 62% dan 38% dari total keseluruhan saham yang tercatat di BEJ.

2.1.5 Penelitian Terdahulu

Beberapa penelitian terdahulu yang telah dilakukan berkaitan dengan “Analisis Portofolio Optimal Pada Perusahaan LQ45 Di Bursa Efek Indonesia” adalah sebagai berikut:

1. Muninghar (2011) dalam Jurnal Neo-Bis 1(5):38-46 meneliti tentang “Optimalisasi Portofolio Indeks Saham LQ45 Di Bursa Efek Indonesia (BEI) Dengan Pendekatan Model Indeks Tunggal Pada Periode Agustus 2007 s/d Juli 2010”.

Hasil penelitian menunjukkan beberapa perbedaan hasil dalam optimalisasi portofolio diantaranya:

Berdasarkan data pergerakan harga saham masing-masing selama periode penelitian terdapat 2 perusahaan yang harga sahamnya memiliki kecenderungan menurun sehingga menghasilkan expected return yang negatif.

Berdasarkan pengukuran kepekaan perubahan harga saham terhadap perubahan pasar diketahui terdapat 14 saham yang memiliki β>1, 4 saham yang memiliki β<1 dan 1 saham memiliki β negatif.

Berdasarkan perhitungan expected return dari 19 saham, tercatat 17 saham yang memiliki expected return positif, sedangkan 2 saham memiliki expected

return negatif. Sehingga expected return positif dimasukkan dalam portofolio

optimal.

Berdasarkan perbandingan antara Excess return to beta (ERB) dengan Cut-off

point (C*) diketahui hanya 7 perusahaan yang sahamnya layak dimasukkan

dalam portofolio yaitu PT. United Tractors Tbk (UNTR), PT. Holcim Indonesia Tbk (SMCB), PT. Astra Agro Lestari Tbk (AALI), PT. Tambang Batubara Bukit Asam Tbk (PTBA), PT. Indah Kiat Pulp & Paper Tbk (INKP), PT. Bank Danamon Tbk (BDMN), dan PT. Astra International Tbk (ASII) dengan proporsi sebesar 14,01%, 12,69%, 19,42%, 31,87%, 9,90%, 0,69%, dan 11,41%.

Hasil penelitian menunjukkan risiko portofolio lebih kecil dari expected return, di mana expected return dari portofolio adalah sebesar 0,053831 atau 5,38% sedangkan risiko portofolio adalah 0,014844 atau 1,48%.

Analisis yang digunakan dalam penelitian ini menggunakan Model Indeks Tunggal dalam pembentukan portofolio optimal. Pembentukan portofolio optimal dilakukan dengan memilih expected return yang positif dan lebih besar dari tingkat keuntungan investasi bebas risiko (RBR). Pembentukan portofolio optimal

juga bisa dengan memilih portofolio yang memiliki risiko yang lebih kecil dari

expected return atau sebaliknya.

2. Yunita, Zulfa (2007) meneliti tentang “Analisis Portofolio Terhadap Expected Return Dan Risiko Saham Dengan Menggunakan Model Indeks Tunggal Pada Perusahaan LQ45 Di Bursa Efek Indonesia Tahun 2011”.

Dengan hasil penelitian yang menunjukkan bahwa dalam menentukan portofolio optimal dengan menggunakan Model Indeks Tunggal, di mana menghitung return individu, return pasar dan beta. Kemudian dapat dicari expected return dan risiko masing-masing saham. Langkah selanjutnya menghitung ERB dengan mengurutkan dari yang terkecil ke terbesar dan menghitung nilai Ci sehingga

diperoleh nilai batas. Kemudian dianalisis mana yang tergolong portofolio optimal dengan memberikan nilai ERB lebih besar dari nilai Ci (ERB > Ci).

Setelah dianalisis, maka diperoleh 3 saham yang termasuk portofolio optimal karena saham tersebut memberikan nilai ERB lebih besar dari nilai Ci (ERB > Ci)

yaitu PT. Semen Gresik (Persero) Tbk (SMGR), PT. Indofood Sukses Makmur Tbk (INDF), dan PT. Telekomunikasi Indonesia Tbk (TLKM).

3. Khairullah, Muhammad Imam (2007) meneliti tentang “Analisis Pembentukan Portofolio Yang Optimal Dengan Menggunakan Model Indeks Tunggal Pada Saham Yang Tergolong LQ45 Di Bursa Efek Surabaya”.

Model Indeks Tunggal

Di dalam penelitiannya, peneliti menyimpulkan bahwa portofolio yang optimal menurut Model Indeks Tunggal adalah portofolio yang berisi aktiva-aktiva yang mempunyai nilai ERB tinggi dari C* (titik pembatas) atau sama dengan titik C*. Dengan menggunakan Model Indeks Tunggal melalui tahapan yang telah diuraikan didapatkan komposisi portofolio yang terdiri dari 75,641% saham Unilever Tbk; 23,111% saham Hexindo Adiperkasa Tbk; dan 1,248% saham Elnusa Tbk. 2.2 Rerangka Pemikiran Portofolio Expected Return Gambar 4

Bagan Kerangka Berfikir Keterangan:

Portofolio merupakan kombinasi beberapa saham dari suatu perusahaan. Seperti halnya dalam penelitian ini yang meneliti, menganalisis serta membentuk portofolio dengan mengkombinasikan saham-saham pada perusahaan LQ45 pada periode Januari – Desember 2012.

Di dalam portofolio, diperlukan suatu perhitungan untuk menganalisis portofolio yaitu dengan menggunakan Model Indeks Tunggal di mana model ini memiliki asumsi-asumsi perhitungan penyederhanaan dari Model Markowitz. Portofolio bertujuan untuk memaksimalkan expected return (tingkat pengembalian yang diharapkan) pada risiko tertentu.

Sehingga portofolio yang telah dianalisis menggunakan Model Indeks Tunggal danhasilnya telah memberikan expected return yang maksimal, maka portofolio tersebut sudah tergolong sebagai portofolio yang optimal.