LAPORAN

KINERJA

DINAS KEUANGAN DAN

ASET DAERAH

PROVINSI

GORONTALO

BAB I

PENDAHULUAN

A. Dasar Pembentukan OrganisasiDinas Keuangan Dan Aset Daerah Provinsi Gorontalo merupakan Satuan Kerja Perangkat Daerah (SKPD) yang dibentuk berdasarkan Peraturan Daerah Provinsi Gorontalo Nomor 12 tahun 2013 Tanggal 28 Oktober 2013 tentang Pembentukan Organisasi dan Tata Kerja Lembaga-lembaga Teknis Daerah Provinsi Gorontalo (Lembaran Daerah Provinsi Gorontalo tahun 2013 Nomor 12, Tambahan Lembaran Daerah Nomor 10). Dalam rangka melaksanakan tugas pokok dan fungsi SKPD, Dinas Keuangan Dan Aset Daerah memiliki tugas membantu Gubernur dalam menyelenggarakan sebagian urusan pemerintahan provinsi di bidang Pengelolaan Keuangan Daerah berdasarkan peraturan perundang-undangan.

Dinas Keuangan dan Aset Daerah Provinsi Gorontalo dibentuk sebagai realisasi pelaksanaan dari prinsip Desentralisasi kewenangan otonomi daerah, sebagaimana yang diamanatkan dalam Undang Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah dan juga merupakan konsekuensi logis dari terbentuknya Provinsi Gorontalo berdasarkan Undang Undang Nomor 38 Tahun 2000 tentang Pembentukan Provinsi Gorontalo. Awalnya Dinas Keuangan dan Aset Daerah bernama Badan Keuangan Daerah yang dibentuk berdasarkan Peraturan Daerah Provinsi Gorontalo Nomor 07 Tahun 2007 tentang Pembentukan Organisasi dan Tata Kerja Lembaga-lembaga Teknis Daerah Provinsi Gorontalo.

B. Aspek Strategis Organisasi

Berdasarkan Pasal 18 Undang - undang Dasar 1945 dan sesuai dengan otonomi yang diberikan serta Permendagri Nomor 13 Tahun 2006 sebagaimana telah diubah dengan Permendagri nomor 21 Tahun 2011 Tentang Pengelolaan Keuangan Daerah serta berpedoman pada Peraturan Pemerintah nomor 58 Tahun 2005 tentang pengelolaan keuangan daerah, maka daerah diberikan hak untuk mengurus rumah tangganya sendiri dan sebagai konsekuensinya diberikan sumber – sumber keuangan yang cukup. Untuk itu Dinas Keuangan

Dan Aset Daerah dituntut mampu mengelola sumber pendapatan asli daerah dan pengelolaan keuangan daerah dengan berpedoman pada prinsip akuntabilitas, transparansi, efisien dan efektif.

Dinas Keuangan Dan Aset Daerah yang dibentuk berdasarkan Perda Nomor 12 Tahun 2013 dan Pergub Nomor 88 Tahun 2014 merupakan satuan kerja perangkat daerah yang mengelola keuangan daerah baik pengelolaan pendapatan daerah maupun pengelolaan keuangan dan aset daerah. Dinas Keuangan Dan Aset Daerah harus dapat menunjukkan paradigma barunya melalui unjuk kerja yang optimal sehingga memiliki peran yang semakin nyata dalam mewujudkan Visi Misi Pemerintah Provinsi Gorontalo.

C. Tugas Pokok dan Fungsi Tugas pokok

Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo merupakan SKPD yang dibentuk dan mendapat pelimpahan kewenangan dari Gubernur Gorontalo sebagai organisasi yang mengelola keuangan daerah. Dalam pelaksanaan tugas, fungsi dan kewenangan sesuai Pasal 2 Peraturan Gubernur Gorontalo Nomor 88 Tahun 2014 Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo mempunyai tugas “Melaksanakan kewenangan otonomi daerah dalam rangka tugas desentralisasi dan dekonsentrasi dibidang Keuangan Daerah”.

Fungsi

Dalam menyelenggarakan tugas sebagaimana dimaksud dalam BAB II Pasal 3 Peraturan Gubernur Gorontalo Nomor 88 Tahun 2014 Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo mempunyai fungsi :

1. Penyusunan kebijakan teknis dibidang keuangan dan aset daerah; 2. Pembinaan dan pengawasan teknis dibidang keuangan dan aset daerah; 3. Pemantauan dan evaluasi program dibidang keuangan dan aset daerah; 4. Pengkoordinasian penyusunan rencana program dan kegiatan dinas; 5. Pengkoordinasian penyusunan dan pengelolaan anggaran keuangan dinas; 6. Pengkoordinasian pengelolaan urusan kesekretariatan dinas;

Untuk melaksanakan fungsi sebagaimana dimaksud, Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo sesuai pasal 4 Pergub Nomor 88 Tahun 2014 mempunyai kewenangan sebagai berikut :

1. Menyusun rencana program dan kegiatan tahunan bidang keuangan dan aset daerah;

2. Pelaksanaan pelayanan umum bidang keuangan dan aset daerah;

3. Melakukan pembinaan dalam rangka peningkatan sumber daya aparatur dibidang keuangan dan aset daerah;

4. Melakukan koordinasi dengan instansi terkait dalam rangka pelayanan dan pelaksanaan tugas dibidang keuangan dan aset daerah.

D. Struktur Organisasi

Struktur organisasi Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo adalah sebagai berikut :

a. Kepala Dinas Keuangan Dan Aset Daerah b. Sekretaris

b.1. Sub bagian Perencanaan, Evaluasi dan Pusat Data Elektronik Keuangan;

b.2. Sub bagian Umum dan Kepegawaian; b.3. Sub bagian Keuangan.

c. Bidang Anggaran Dan Pembinaan Keuangan Daerah. c.1. Seksi Anggaran Area I;

c.2. Seksi Anggaran Area II;

c.3. Seksi Bina Evaluasi APBD kabupaten/kota. d. Bidang perbendaharaan

d.1. Seksi Verifikasi Area I; d.2. Seksi Verifikasi Area II; d.3. Seksi Verifikasi Area III. e. Bidang Pendapatan

e.1. Seksi Pengelolaan Pajak;

e.3. Seksi Pengendalian dan Penerimaan Pendapatan. f. Bidang Aset

f.1. Seksi Penataan, Pengendalian dan Pelaporan Aset (P3A) Area I; f.2. Seksi Penataan, Pengendalian dan Pelaporan Aset (P3A) Area II; f.3. Seksi Perencanaan dan Evaluasi Aset;

g. Bidang Akuntansi.

g.1. Seksi Akuntansi Keuangan; g.2. Seksi Akuntansi Aset; g.3 Seksi Pelaporan.

h. Kelompok Jabatan Fungsional;. i. Unit Pelaksana Teknis;

Gambar 2 : Struktur Organisasi DKAD Provinsi Gorontalo

Seksi Penggelolaan

Pajak

Seksi Anggaran Area I Seksi Penataan,

Pengendalian dan Pelaporan Aset Area I Seksi Verifikasi Area I Seksi Dana Perimbangan, Retribusi dan Pendapatan lain-lain

Seksi Anggaran Area II Seksi Verifikasi Area II

BUD

Seksi Bina Evaluasi APBD Kab/Kota Seksi Penataan, Pengendalian dan Pelaporan Aset Area II UPT Seksi Perencanaan dan Evaluasi Aset

Seksi Pengendalian dan Pembinaan Pendapatan Seksi Akuntansi Keuangan Bidang Aset Bidang Pendapatan

Bidang Anggaran dan

Pembinaan Keuangan Daerah Bidang

Perbendaharaan SEKRETARIS KEPALA KEL.JABATAN FUNSIONAL Subbag Umum & Kepegawaian Subbag Perencanaan,Evaluasi & Pusat data Elektronik Keuangan Subbag. Keuangan Bidang Akuntansi Seksi Akuntansi Aset Seksi Pelaporan

E. Sumber Daya Manusia Kepegawaian

Berdasarkan Undang-undang Nomor 5 Tahun 2014 tentang perubahan atas Nomor 43 Tahun 1999 tentang perubahan atas Undang-undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian, secara umum menyampaikan bahwa dalam rangka usaha mencapai tujuan nasional untuk mewujudkan masyarakat madani yang taat hukum berperadaban modern, demokratis, makmur, adil dan bermoral tinggi diperlukan Pegawai Negeri yang merupakan unsur aparatur sipil negara yang bertugas sebagai abdi masyarakat yang menyelenggarakan pelayanan secara adil dan merata. Untuk melaksanakan tugas tersebut diperlukan Aparatur Sipil Negara yang professional dan bertanggungjawab dalam menyelenggarakan tugas pemerintahan dan pembangunan, serta bersih dari KKN.

Argumentasi diatas menjadikan sumberdaya manusia sebagai salah satu unsur yang paling menentukan dalam proses pembangunan khususnya sumber daya aparatur yang merupakan mesin penggerak berjalannya roda pemerintahan, pembangunan dan pelayanan kepada masyarakat. Kondisi Kepegawaian di Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo terdiri dari Pejabat eselon 2 berjumlah 1 orang, pejabat eselon 3 berjumlah 9 orang dengan formasi jabatan yang terdiri dari Sekretaris, Kepala Bidang Anggaran dan Pembinaan Keuangan Daerah, Kepala Bidang Perbendaharaan, Kepala Bidang Aset, Kepala Bidang Pendapatan, Kepala UPTD Wilayah I dengan wilayah pelayanan Kota Gorontalo / Kab. Bone Bolango, Kepala UPTD Wilayah II dengan wilayah layanan Kab. Gorontalo / Kab. Gorontalo Utara, dan Kepala UPTD Wilayah III dengan wilayah layanan meliputi Kab. Boalemo / Kab. Pohuwato. Sekretaris membawahi 3 pejabat eselon 4 yakni Kasubag Umum dan Kepegawaian, Kasubag perencanaan, Evaluasi dan Pusat Data Elektronik Keuangan (PDE) dan Kasubag Keuangan. Kepala Bidang Anggaran dan Pembinaan Keuangan Daerah membawahi 3 orang pejabat eselon 4 yakni Seksi Anggaran Area I, Seksi Anggaran Area II dan Seksi Bina Evaluasi APBD kabupaten/ kota. Kepala Bidang Perbendaharaan membawahi 3 orang pejabat eselon 4 yakni Seksi Verifikasi Area I, Seksi Verifikasi Area II dan Seksi

Verifikasi Area III. Kepala Bidang Pendapatan membawahi 3 orang pejabat eselon 4 yakni Seksi Pengelolaan Pajak, Seksi Perimbangan, Retribusi dan Pendapatan Lain-lain, dan Seksi Pengendalian dan Penerimaan Pendapatan. Kepala Bidang Aset membawahi 3 orang pejabat eselon 4 yakni Seksi Penataan, Pengendalian dan Pelaporan Aset (P3A) Area I, Seksi Penataan, Pengendalian dan Pelaporan Aset (P3A) Area II, dan Seksi Perencanaan dan Evaluasi Aset.

Kepala UPTD Wilayah I membawahi 4 orang pejabat eselon 4 yakni Kasubag TU, Kasi Pelayanan Samsat Kota Gorontalo, Kasi Pelayanan Samsat Kab. Bone Bolango dan Kasi Pelayanan Samsat Pembantu Bilungala. Kepala UPTD Wilayah II membawahi 4 orang pejabat eselon 4 yakni Kasubag TU, Kasi Pelayanan Samsat Kab. Gorontalo, Kasi Pelayanan Samsat Kab. Gorontalo Utara dan Kasi Pelayanan Samsat Pembantu Sumalata. Kepala UPTD Wilayah III membawahi 4 orang pejabat eselon 4 yakni Kasubag TU, Kasi Pelayanan Samsat Kab. Boalemo, Kasi Pelayanan Samsat Pohuwato dan Kasi Pelayanan Samsat Pembantu Popayato.

Jumlah pegawai sampai dengan tanggal 31 Desember 2016 sumberdaya aparatur yang ada di Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo berjumlah 149 orang dengan berbagai tingkat pendidikan mulai dari SMA dan sederajat sampai dengan S3. Berdasarkan rekapitulasi yang disusun oleh sub bagian umum dan kepegawaian apabila disusun berdasarkan tingkat pendidikan maka aparatur dengan tingkat pendidikan S1 berjumlah 63 orang atau 42.28% yang merupakan jumlah aparatur terbanyak. Kemudian tingkat pendidikan SLTA sebanyak 38 orang atau 25.50%, disusul aparatur dengan tingkat pendidikan S2 berjumlah 22 orang atau 14.76% kemudian jenjang pendidikan D3 sebanyak 24 orang atau 16.10%. Aparatur dengan tingkat pendidikan S3 sebanyak 1 orang dan D2 sebanyak 1 orang.

TABEL I.1

SUMBER DAYA APARATUR MENURUT PENDIDIKAN DAN PANGKAT/GOLONGAN

No Jumlah

Pegawai

Kualifikasi Pendidikan

Pangkat & Golongan Jlh

Pejabat Struktural

Jlh Pejabat Fungsional

IV/c-d IV/b IV/a III/d III/c III/b III/a II/d II/c-a

1 1 S 3 1 2 23 S 2 4 7 7 3 2 3 63 S 1 1 5 13 28 15 1 4 23 D 3 1 2 2 1 16 1 5 1 D 2 1 6 38 SLTA 3 6 1 28 149 1 4 7 14 18 35 22 18 30 35

Pangkat dan golongan seorang PNS ditentukan oleh pendidikan dan eselon. Sebagaimana tabel diatas pegawai golongan IV sebanyak 12 orang, golongan III sebanyak 89 orang, dan golongan 2 sebanyak 48 orang.

Keseluruhan pegawai organik Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo baik yang menduduki jabatan struktural maupun fungsional sebanyak 149 orang dan pegawai tidak tetap atau pegawai honorer sebanyak 54 orang.

TABEL 1.2

PTT MENURUT KLASIFIKASI PENDIDIKAN

No Jumlah Pegawai Kualifikasi Pendidikan Ket 1 1 S 2 2 24 S 1 3 1 D 3 4 33 SLTA 59

LAKI-LAKI PEREMPUAN JUMLAH

1 2 3 4 5

1 Kepala Dinas 1 - 1

2 Sekretaris 1 - 1

3 Kabid. Pendapatan - - -4 kabid. Anggaran dan Pembinaan Keuangan Daerah 1 1

5 kabid.Perbendaharaan 1 1

6 kabid. Aset - 1 1

7 Kepala UPTD Kota Gorontalo-kab. Bone Bolango 1 1

8 Kepala UPTD Kab. Gorontalo-Kab. Gorontalo Utara 1 1

9 Kepala UPTD Kab. Boalemo-kab. Pohuwato 1 1

10 Kasubag Umum dan Kepegawaian 1 1

11 Kasubag perencanaan, Evaluasi dan Pusat Data Elektronik Keuangan (PDE) 1 1

12 Kasi Anggaran Area I 1 1

13 Kasi Anggaran Area II 1 - 1

14 Kasi Bina Evaluasi APBD Kabupaten/kota 1 1

15 Kasi Verifikasi Area I - 1 1

16 Kasi Verifikasi Area II 1 1

17 Kasi Verifikasi Area III 1 1

18 Kasi Pengelolaan Pajak 1 1

19 Kasi Perimbangan 1 1

20 Kasi Retribusi dan Pendapatan Lain-lain 1 1

21 Kasi Penataan, Pengendalian dan Pelaporan Aset (P3A) Area I, 1 - 1

22 Kasi Penataan, Pengendalian dan Pelaporan Aset (P3A) Area II, 1 - 1

23 Kasi Perencanaan dan Evaluasi Aset 1 1

24 Kasubag TU UPTD Kota Gorontalo/Kab. Bone Bolango 1 1

25 Kasi pelayanan Samsat Kota Gorontalo 1 - 1

26 Kasi pelayanan Samsat Bone Bolango - 1 1

27 Kasi Pelayanan Samsat Pembantu Bilungala 1 1

28 Kasubag TU UPTD Kab. Gorontalo-Kab. Gorontalo Utara 1 1

29 Kasi Pelayanan Samsat Gorontalo 1 1

30 Kasi Pelayanan Samsat Gorontalo Utara 1 1

31 Kasi Pelayanan Samsat Pembantu Sumalata 1 1

32 Kasubag TU UPTD Kab. Boalemo-Kab. Pohuwato 1 1

33 Kasi Pelayanan Samsat Boalemo 1 1

34 Kasi Pelayanan Samsat Pohuwato 1 1

35 Kasi Pelayanan Samsat Pembantu Popayato 1 1

36 Staf Administrasi 56 59 115

79 70 149

TABEL I.3

NO. JABATAN JENIS KELAMIN

SUMBER DAYA APARATUR

DINAS KEUANGAN DAN ASET DAERAH PROVINSI GORONTALO BERDASARKAN JABATAN

Hal yang tidak kalah pentingnya guna terselenggara pemerintahan yang baik adalah formasi jabatan struktural yang tersedia sehingga manajemen pemerintahan dapat berjalan dengan baik dan terpenuhinya syarat jabatan sesuai regulasi yang berlaku.

Hal lain yang tentunya tak luput dari perhatian adalah secara berkesinambungan untuk meningkatkan kemampuan aparatur disegala lini tugas dengan mengikuti perkembangan ekonomi dan teknologi informasi melalui jalur formal maupun informal yang sangat penting untuk menggugah semangat inovasi, sehingga dapat memberikan sumbangsih dalam perkembangan pengelolaan keuangan maupun untuk meningkatkan pendapatan daerah kearah yang lebih cerdas lagi.

F. Aspek Sarana dan Prasarana

Pengembangan dan peningkatan sarana dan prasarana Dinas Keuangan dan Aset Daerah Provinsi Gorontalo terus dilakukan untuk mendukung kelancaran dan optimalnya pelayanan kepada masyarakat.

1. Prasarana

Kantor induk Dinas Keuangan Dan Aset Daerah bertempat di Kantor Gubernur Gorontalo dilantai tiga. Untuk meningkatkan dan memudahkan pelayanan kepada masyarakat yang membayar pajak kendaraan bermotor telah dibangun gedung UPTD yang representatif yang membawahi masing-masing 2 samsat dan 1 (satu) samsat Pembantu. Gedung samsat yang telah dibangun juga representatif sehingga dapat memberikan kenyamanan untuk wajib pajak.

2. Sarana

Kendaraan Roda 4 sebanyak 12 unit, kendaraan Roda 2 sebanyak 20 unit, scanner 15 unit, komputer dan laptop sebanyak 256 unit, Printer 209 unit, stavol 12 unit, UPS 79 unit, Mesin tik 43 buah, AC sebanyak 84 unit, brankas 21 unit, mesin penghitung uang 6 unit, meja kerja 375 buah, meja rapat 13 unit, meja komputer 11 unit, Kursi tamu 148 unit, kursi kerja 137 unit, lemari dengan berbagai bentuk 53 unit,

hard disk internal dan external 10, kasur 3, kipas angin 8 unit, dispenser 5, tanki air 2 unit, televisi 10, mesin pompa air 1 unit, vacuum cleaner 2 unit dan mesin penghancur kertas 1 unit.

Seiring dengan tuntutan kualitas pelayanan dan menunjang operasional kegiatan Dinas Keuangan Dan Aset Daerah secara berkesinambungan telah dilakukan peremajaan sarana prasarana Kantor Dinas Keuangan Dan Aset Daerah terkait dengan perkembangan teknologi informasi maupun dengan peningkatan pelayanan baik yang berkaitan dengan pelayanan langsung ke masyarakat maupun pelayanan ke SKPD lainnya.

G. Dasar Hukum Penyusunan LAKIP

Adapun yang menjadi dasar hukum Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo dalam menyusunan LAKIP adalah sebagai berikut :

1. Undang-undang Nomor 38 Tahun 2000 tentang Pembentukan Provinsi Gorontalo (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 258, Tambahan Lembaran Negara RI Nomor 4060);

2. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

3. Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara RI Nomor 4421);

4. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara RI Nomor 4437);

5. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah;

6. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

7. Peraturan Pemerintah Nomor 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pembangunan Daerah;

8. Peraturan Daerah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

9. Peraturan Presiden nomor 5 Tahun 2009 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2009-2014;

10. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

12. Peraturan Gubernur Gorontalo Nomor 64 Tahun 2010 tentang Tugas dan Fungsi Badan Keuangan Daerah Provinsi Gorontalo.

13. Peraturan Daerah Nomor 12 Tahun 2013 Tahun 2013 tentang Tugas dan Fungsi Dinas Keuangan dan Aset Daerah Provinsi Gorontalo dan Peraturan Gubernur Nomor 65 Tahun 2013 Tentang Pembentukan Organisasi dan Tata Kerja UPTD;

14. Peraturan Daerah Provinsi Gorontalo Nomor 02 tahun 2012 Tahun 2012 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) 2012-2017;

15. Peraturan Gubernur Gorontalo Nomor 38 Tanggal 5 Mei 2014 tentang Rencana Kerja Pemerintah Daerah (RKPD) tahun 2015.

H. Maksud dan Tujuan Penyusunan LAKIP

Maksud penyusunan LAKIP yaitu untuk mewujudkan penyelenggaraan pemerintah dan pembangunan yang berdayaguna, berhasil guna, bersih dan bertanggungjawab dalam rangka perwujudan good governance dalam mencapai visi dan misi instansi pemerintah. Sedangkan tujuan LAKIP adalah mewujudkan akuntabilitas instansi pemerintah kepada pihak-pihak yang

memberi mandat/amanah. LAKIP merupakan sarana bagi instansi pemerintah untuk mengkomunikasikan dan menjawab tentang apa yang sudah dicapai dan bagaimana proses pencapaiannya terkait dengan mandat yang diterima instansi pemerintah tersebut. Selain itu penyampaian LAKIP kepada pihak yang berhak (secara hierarki) juga bertujuan antara lain :

1. Pertanggungjawaban dari bawahan kepada atasan

2. Pengambilan keputusan dan pelaksanaan perubahan-perubahan ke arah perbaikan dalam mencapai penghematan, efisiensi dan efektifitas pelaksanaan tugas pokok dan fungsi serta ketaatan terhadap peraturan perundang-undangan yang berlaku dalam rangka pelaksanaan misi instansi.

3. Perbaikan dalam perencanaan, khususnya perencanaan jangka menengah dan jangka pendek.

I. Sistematika Penyusunan LAKIP

Sistematika penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah adalah sebagai berikut :

BAB I Pendahuluan : pada bagian ini menjelaskan tentang dasar pembentukan organisasi, aspek strategis organisasi, tugas pokok dan fungsi organisasi, struktur organisasi, sumber daya manusia, saran dan prasarana kantor, dasar hukum dan fungsi penyusunan LAKIP, maksud dan tujuan penyusunan LAKIP serta sitematika penyusunan.

BAB II Perencanaan Kinerja : pada bagian ini dijelaskan mengenai rencana strategis dan rencana kinerja Tahun 2015 serta penetapan kinerja Tahun 2015. Pada bab ini rencana strategis akan disampaikan visi,misi, tujuan dan sasaran serta indikator kinerja utama.

BAB III Akuntabilitas Kinerja : pada bagian ini disajikan capaian kinerja organisasi untuk setiap pernyataan kinerja sasaran strategis organisasi sesuai dengan hasil pengukuran kinerja organisasi.

Untuk setiap pernyataan kinerja sasaran strategis dilakukan analisis capaian kinerja. Bagian Realisasi anggaran diuraikan realisasi anggaran yang digunakan dan telah digunakan untuk mewujudkan kinerja organisasi sesuai dengan dokumen perjanjian kinerja.

BAB IV Penutup : pada bab ini diuraikan simpulan umum atas capaian kinerja organisasi serta langkah di masa mendatang yang dilakukan organisasi untuk meningkatkan kinerjanya.

BAB II

PERENCANAAN KINERJA A. RENCANA STRATEGIS

Arah dan prioritas pembangunan Provinsi Gorontalo secara menyeluruh yang dilakukan secara bertahap dalam mewujudkan masyarakat adil dan makmur merupakan bagian integral dari pembagunan nasional yang pada dasarnya adalah upaya perubahan dalam berbgai bidang sektor kehidupan masyarakat. Upaya yang dilakukan untuk peningkatan kesejahteraan masyarakat diantaranya melalui percepatan pembangunan diberbagai bidang, peningkatan ekonomi masyarakat yang berkeadilan, program pendidikan dan kesehatan gratis bagi masyarakat tidak mampu serta percepatan pembangunan infrastruktur.

Perencanaan pembangunan daerah merupakan bagian integral dari perencanaan pembangunan nasional. Menurut UU nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan serta PP nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, Rencana Pembangunan Jangka Menengah Satuan Kerja Perangkat Daerah (SKPD), yang selanjutnya disebut RENSTRA SKPD adalah dokumen perencanaan SKPD untuk periode 5 (lima) tahun.

Renstra SKPD ditetapkan dengan Peraturan Pimpinan Satuan Kerja Perangkat Daerah setelah disesuaikan dengan RPJMD serta RPJMN 2015-2020, dimana renstra SKPD berfungsi sebagai arah kinerja dan pelayanan SKPD. Renstra SKPD memuat visi, misi, tujuan, sasaran, indikator sasaran, strategi, kebijakan, program, kegiatan, indikator kinerja, yang disusun sesuai dengan tugas dan fungsi SKPD serta berpedoman kepada RPJMD yang bersifat indikatif.

1. VISI DAN MISI

Visi Dinas Keuangan dan Aset Daerah adalah ”Akuntabilitas Pengelolaan Keuangan Daerah”. Makna dari visi diatas adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban, dan pengawasan keuangan daerah yang menjadi urusan wajib Dinas Keuangan dan Aset Daerah yang berprinsip hukum, keterbukaan, transparansi, keberpihakan dan kesamaan dihadapan hukum telah dihargai atau tidak, untuk menjamin nilai-nilai seperti efisiensi, efektivitas, reliabilitas dan predektibilitas dari adminitrasi publik, tidak abstrak tapi konkret, prosedur hukum yang diikuti untuk membentuk keputusan administrasi publik yang harus dihormati oleh pegawai sipil dan otoritas publik serta dapat dipertanggungjawabkan. Sedangkan Misi Dinas Keuangan dan Aset Daerah terbagi 5 (lima) yakni :

1. Meningkatkan kualitas APBD; 2. Meningkatkan PAD;

3. Meningkatkan kualitas pengelolaan keuangan daerah; 4. Meningkatkan sarana dan prasarana pendukung;

5. Meningkatkan kuantitas dan kualitas SDM pengelola keuangan daerah.

2. TUJUAN DAN SASARAN

Setelah mendefinisikan visi dan misi maka selanjutnya yang perlu ditetapkan adalah tujuan instansi agar berjalan dengan arah yang jelas sehingga hasil yang telah direncanakan dapat optimal tercapai. Kondisi seperti inilah sehingga sangat perlu adanya Indikator Kinerja Utama (Key Performance Indicator), yakni ukuran keberhasilan dari suatu tujuan dan sasaran strategis instansi. Dengan pengukuran kinerja tersebut, maka dapat dilihat tingkat kinerja dari tahap perencanaan, pelaksanaan maupun kegiatan sampai selesai serta dapat berfungsi.

Pengukuran kinerja Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo dilakukan mulai dari pengukuran indikator kinerja input, output, outcome, benefit, dan impact pada kegiatan - kegiatan / program yang dilaksanakan selama tahun 2016. Indikator Kinerja Dinas Keuangan Dan Aset Daerah mencerminkan tugas Dinas Keuangan Dan Aset Daerah sebagai pengelola keuangan pemerintah provinsi dan pengelola pendapatan, sehingga secara umum dapat dijelaskan bahwa indikatornya adalah peningkatan sumber daya

aparatur dalam hal pengelolaan keuangan, peningkatan sarana prasarana terkait pengelolaan keuangan dan pengelolaan pendapatan. Indikator Kinerja Utama (IKU) menjadi acuan penetapan kinerja tahun 2016 Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo dan pada laporan akuntabilitas menggunakan ukuran IKU; Peningkatan Pendapatan Daerah, Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi dan Pengendalian data base aset daerah.

Indikator tujuan dapat diukur melalui indikator sebagai berikut :

NO. TUJUAN SASARAN INDIKATOR

1.

2.

3.

Menyempuranakan regulasi PAD

Meningkatnya kualitas pengelolaan keuangan daerah

Meningkatnya profesionalisme

kinerja pengelolaan aset daerah

Peningkatan pendapatan daerah

Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi

Pengendalian data base aset daerah

1. Jumlah pendapatan

daerah

2. Jumlah realisasi PAD 3. Jumlah tunggakan pajak 1. Jumlah Perda tentang

APBD yang diselesaikan

2. Prosentase anggaran

belanja publik lebih

besar daripada belanja pegawai

3. Prosentase kecepatan

layanan pencairan sesuai Pergub

4. Jumlah laporan

keuangan Pemprov yang sesuai SAP

5. Jumlah laporan hasil evaluasi APBD Kab./Kota yang tepat waktu 1. Prosentase daftar aset

yang sesuai dengan

kondisi yang ada

3. INDIKATOR KINERJA UTAMA

Dalam rangka pengukuran dan peningkatan kinerja serta lebih meningkatkan akuntabilitas kinerja instansi pemerintah, maka setiap instansi pemerintah perlu menetapkan Indikator Kinerja Utama (IKU). Indikator Kinerja Utama (IKU) digunakan instansi pemerintah untuk

1. Perencanaan jangka menengah 2. Perencanaan tahunan

3. Penyusunan dokumen penetapan kinerja 4. Pelaporan akuntabilitas kinerja

5. Evaluasi kinerja instansi pemerintah

6. Pemantuan dan pengendalian kinerja pelaksanaan program dan kegiatan-kegiatan.

Indikator Kinerja Utama (IKU) adalah ukuran keberhasilan dari suatu tujuan dan sasaran strategis suatu organisasi. Tujuannya untuk memperoleh informasi kinerja yang penting dan diperlukan dalam menyelenggarakan manajemen kinerja secara baik serta untuk memperoleh ukuran keberhasilan dari pencapaian suatu tujuan dan sasaran strategis suatu organisasi yang digunakan untuk perbaikan kinerja dan peningkatan akuntabilitas kinerja. IKU Dinas Keuangan dan Aset Daerah sebagaimana terdapat dalam lampiran laporan ini.

Menjadi penting dalam perencanaan untuk kesejahteraan masyarakat untuk merubah paradigma orientasi perencanaan sampai dengan tahap pelaksanaan untuk lebih mengedepankan hasil dan dampaknya bagi masyarakat terutama multiplayer impact sehingga anggaran yang akan digunakan dapat diperkirakan dengan lebih terarah. Pada tahap akhir pertanggungjawaban juga akan merubah orientasi akuntabilitas kinerja dari berapa besar dana yang telah dan akan dihabiskan menjadi berapa besar kinerja yang dihasilkan dan kinerja tambahan yang diperlukan, agar tujuan yang telah ditetapkan dapat dicapai pada akhir periode perencanaan.

Mengacu pada Prioritas Pembangunan yang tercantum pada RKPD Tahun 2016 Provinsi Gorontalo diantaranya adalah Isu Peningkatan tata kelola

pemerintahan yang baik (Good Governance), Dinas Keuangan Dan Aset

Daerah Provinsi Gorontalo pada tahun 2016 memperhatikan permasalahan dan perkembangan masalah Pengelolaan Keuangan dengan memprioritaskan pada 3 (tiga) sasaran strategis sebagai berikut :

2. Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi 3. Pengendalian Data Base Aset Daerah

B. RENCANA KINERJA TAHUNAN (RKT) TAHUN 2016

Rencana kinerja Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo tahun 2016 sebagaimana termaktub pada formulir rencana kerja tahunan dibawah ini. Rencana kinerja merupakan capaian yang harus diusahakan untuk dicapai pada akhir tahun anggaran dengan alat ukur pencapaian prosentase atau target capaian sebagai gambaran dari hasil capaian fisik yang sudah direncanakan terlebih dahulu pada saat penyusunan anggaran tahun 2015.

RENJA KINERJA TAHUNAN SATUAN KERJA PERANGKAT DAERAH

Satuan Kerja Perangkat Daerah : Dinas Keuangan Dan Aset Daerah

Tahun Anggaran : 2016

1 Jumlah Pendapatan Daerah Laporan Pendapatan

Jumlah realisasi PAD Realisasi PAD Dokumen realisasi pendapatan

Jumlah tunggakan pajak Laporan Tunggakan Pajak

2

Jumlah Perda tentang APBD yang diselesaikan

Dokumen Perda dan Pergub APBD

Prosentase anggaran belanja publik lebih besar daripada belanja

pegawai Permendagri No. 37 tahun 2014 Prosentase kecepatan layanan

pencairan sesuai Pergub Standar Operasional Prosedur Jumlah laporan keuangan Pemprov

yang sesuai SAP

Permendagri No. 64 tahun 2013 dan PP No. 71 tahun 2010 Tentang SAP

Jumlah laporan hasil evaluasi APBD kab/kota yang tepat waktu

Permendagri No. 64 tahun 2013 dan PP No. 71 tahun 2010 Tentang SAP

3

Prosentase daftar aset yang sesuai

dengan kondisi yang ada Dokumen inventarisasi aset Dokumen evaluasi APBD

Kab./kota tersedia Pengendalian data base aset

daerah

Dokumen data base aset tersedia

Penurunan direncanakan per tahun

Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi

Tanggal batas akhir pengesahan APBD

Mengutamakan pembangunan Proses tagihan SKPD sesuai dengan SOP apabila lampiran tagihan lengkap

Laporan keuangan sesuai SAP

NO SASARAN STRATEGIS INDIKATOR KINERJA UTAMA FORMULA/PENJELASAN

Peningkatan Pendapatan Daerah Rencana target tahun 2017

Formulir sebagaimana tergambarkan diatas juga dapat berfungsi untuk mengukur keberhasilan sasaran yang sudah direncanakan untuk dicapai. Capaian kinerja dapat terukur dengan melihat formula yang diramu sehingga memudahkan perhitungan pada saat penyusunan LAKIP. Penetapan formula/penjelasan telah diperhitungkan secara berkesinambungan melakukan komunikasi dengan seluruh pegawai Dinas Keuangan Dan Aset Daerah sehingga pencapaian tidak mengalami kendala yang cukup berarti.

C. PERJANJIAN KINERJA TAHUN 2016

Mengacu pada Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 29 Tahun 2010 Tentang Pedoman Penyusunan Penetapan Kinerja dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah Bab II Penetapan Kinerja Pasal 3 berbunyi Dokumen Penetapan Kinerja merupakan suatu dokumen pernyataan kinerja/kesepakatan kinerja/ perjanjian kinerja antara atasan dan bawahan untuk mewujudkan target kinerja tertentu berdasarkan sumberdaya yang dimiliki oleh instansi. Pada perjanjian kinerja Tahun Anggaran 2016 Dinas Keuangan Dan Aset Daerah yang salah satunya berfungsi melayani seluruh SKPD dalam hal pengelolaan keuangan sehingga kegiatan yang dilaksanakan bersifat rutin telah dituangkan dalam bentuk aplikasi Simda yang terus diupayakan seoptimal mungkin untuk mengikuti perkembangan aturan keuangan dari Kemendagri dan terus diupgrade sehingga secara berkesinambungan dapat mengikuti perkembangan teknologi informasi. Pentingnya hal ini dilakukan untuk mencapai sasaran berupa penerapan pengelolaan keuangan yang terintegrasi, akuntable, transparan dan tepat waktu.

Hal ini sejalan dengan pengelolaan barang milik daerah yang telah menggunakan teknologi informasi berupa aplikasi Simbada sehingga fungsi kontrol terhadap penggunaan barang-barang milik daerah dapat dilaksanakan sesuai dengan aturan yang berlaku.

Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo juga berfungsi sebagai pengelola pendapatan daerah yang merupakan gambaran kemampuan kemandirian daerah. Penting untuk terus dioptimalkan Pendapatan Daerah baik dari segi ekstensifikasi guna mengamankan pungutan seperti aturan pelaksanaan yang bertanggungjawab, tidak bertentangan dengan regulasi dari kemendagri dan tentunya tidak berimbas pada penurunan kemampuan masyarakat terhadap daya beli. Korelasi ini menjadi penting mengingat pendapatan masyarakat sebagai subyek dan obyek pajak akan menjadi berbanding terbalik terhadap peningkatan pendapatan daerah sehingga diupayakan peningkatan pendapatan masyarakat dapat berjalan secara

simultan dengan meningkatnya pendapatan daerah. Tidak terlepas juga kaitannya dengan peningkatan pelayanan terhadap masyarakat yang diupayakan untuk terus diperbaiki baik dari segi moral pelayanan pegawai maupun dari segi fisik pelayanan. Transparansi penggunaan pendapatan daerah untuk pembangunan juga perlu dilakukan sehingga kontrol sosial masyarakat terhadap pembangunan dapat berjalan dengan baik. Perjanjian Kinerja Tahun 2016 sebagaimana terdapat dalam lampiran laporan ini.

BAB III

AKUNTABILITAS KINERJA A. CAPAIAN KINERJA ORGANISASI

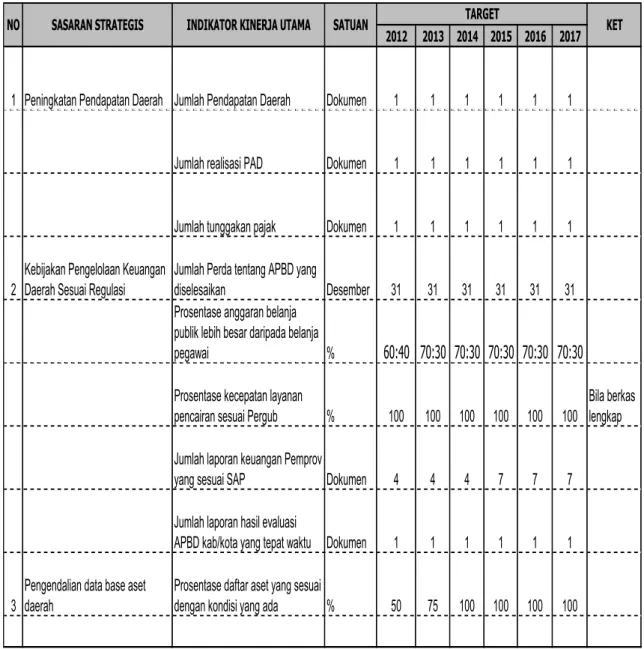

Adapun perbandingan Indikator Kinerja Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo sejak tahun 2012 - 2016 sebagai berikut :

Tabel III.1

Target Indikator Kerja Sasaran Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo

2012 2013 2014 2015 2016 2017

1 Jumlah Pendapatan Daerah Dokumen 1 1 1 1 1 1

Jumlah realisasi PAD Dokumen 1 1 1 1 1 1

Jumlah tunggakan pajak Dokumen 1 1 1 1 1 1

2

Jumlah Perda tentang APBD yang

diselesaikan Desember 31 31 31 31 31 31 Prosentase anggaran belanja

publik lebih besar daripada belanja

pegawai % 60:40 70:30 70:30 70:30 70:30 70:30 Prosentase kecepatan layanan

pencairan sesuai Pergub % 100 100 100 100 100 100

Bila berkas lengkap Jumlah laporan keuangan Pemprov

yang sesuai SAP Dokumen 4 4 4 7 7 7 Jumlah laporan hasil evaluasi

APBD kab/kota yang tepat waktu Dokumen 1 1 1 1 1 1

3

Prosentase daftar aset yang sesuai

dengan kondisi yang ada % 50 75 100 100 100 100 Pengendalian data base aset

daerah

SATUAN TARGET KET

Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi

NO SASARAN STRATEGIS INDIKATOR KINERJA UTAMA

Menganalisis capaian kinerja merupakan instrumen yang sangat penting bagi instansi pemerintah untuk menilai dan memperbaiki kinerja organisasi. Untuk mempertanggungjawabkan pelaksanaan penyelenggaraan pemerintahan maka evaluasi kinerja pemerintah yang dilakukan melalui evaluasi Laporan Akuntabilitas Instansi Pemerintah (LAKIP) merupakan salah satu bentuk instrumen pertanggungjawaban guna perbaikan kinerja instansi pemerintah pada tahun berikutnya.

Pengukuran kinerja merupakan proses sistematis dan berkesinambungan untuk menilai keberhasilan dan kegagalan dalam melaksanakan kegiatan sesuai dengan program, kebijakan dan sasaran serta tujuan yang telah ditetapkan dalam mewujudkan visi, misi instansi pemerintah. Proses ini untuk menilai pencapaian setiap indikator kinerja yang dapat berguna sebagai potret akan keberhasilan dan kegagalan pencapaian tujuan dan sasaran. Pencapaian sasaran dimaksud lebih bersifat indikator kinerja makro, sehingga dengan adanya indikator kinerja menjadi jelas sasaran yang menjadi tujuan bergeraknya organisasi instansi pemerintah. Hal yang tidak kalah penting lainnya adalah dilakukan analisis akuntanbilitas kinerja yang dapat menggambarkan keterkaitan pencapaian kinerja kegiatan dengan program dan kebijakan dalam rangka mewujudkan visi, misi, tujuan dan sasaran seperti yang termaktub dalam Renstra. Analisis akuntabilitas kinerja dilakukan dalam bentuk evaluasi capaian indikator sasaran.

Evaluasi berguna untuk mengukur keberhasilan setiap tingkatan organisasi baik itu dimulai dari perencanaan, penganggaran, penatausahaan dan pelaporan secara efisien dan efektif sehingga dapat terlihat keterkaitan diantara item tersebut. Hal ini memudahkan dalam mengukur dan menilai capaian kinerja setiap program dan kegiatan. Tujuannya agar dapat diketahui sejauh mana pencapaian realisasi, progres dan kendala yang dijumpai untuk mencapai misi, agar dapat dipelajari guna perbaikan pelaksanaan program/ kegiatan dimasa yang akan datang.

Dalam evaluasi dilakukan pula analisis efisiensi dengan cara membandingkan antara output dengan input untuk rencana dan realisasi.

Analisis ini bermanfaat guna memotret tingkat efisiensi yang dilakukan oleh unit organisasi dengan memberikan data nilai output per unit yang dihasilkan oleh suatu input tertentu.

Dalam melakukan evaluasi kinerja penting juga untuk membandingkan antara target kinerja tahun ini dan realisasi tahun ini, realisasi tahun ini dengan tahun lalu, dan capaian tahun ini dan tahun lalu.

Tahun Anggaran 2016 seluruh sasaran strategis telah dicapai dengan melihat dari penjabaran dalam indikator kinerja utama dan target yang ditetapkan. Capaian indikator kinerja utama yang tergambarkan pada capaian target memperlihatkan keseluruhan kegiatan di Dinas Keuangan Dan Aset Daerah Provinsi Gorontalo dapat terealisasi. Berikut ini dipaparkan capaian kinerja tujuan dan sasaran beserta evaluasi dan analisisnya capaian;

Tujuan dan Sasaran 1

Untuk mengatur tata cara pemungutan pendapatan asli daerah telah diatur dengan regulasi peraturan daerah Provinsi Gorontalo nomor 5 Tahun 2011 tentang pajak daerah sebagaimana telah diubah dengan Perda nomor 9 tahun 2014 tentang perubahan Perda Nomor 5 Tahun 2011 tentang pajak daerah yang melingkupi Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBN-KB), Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB), Pajak Air Permukaan, dan Pajak Rokok. Retribusi diatur dengan Perda Nomor 3 Tahun 2011 tentang retribusi pemakaian kekayaan daerah pada Dinas Perkerjaan Umum, Perda Nomor 6 tahun 2012 tentang retribusi pelayanan kesehatan pada unit pelaksana teknis dinas Balai Laboratorium Kesehatan Daerah Provinsi Gorontalo, Perda Nomor 10 tahun 2013 tentang retribusi penjualan produksi usaha daerah, Perda nomor 8 tahun 2014 tentang retribusi pelayanan kesehatan pada Rumah Sakit Ainun Habibie. Kemudian terdapat

NO. TUJUAN SASARAN INDIKATOR SATUAN TARGET REALISASI

1 Menyempurnakan regulasi PAD Peningkatan pendapatan daerah Jumlah pendapatan daerah Dokumen 1 1

Jumlah realisasi PAD Dokumen 1 1

Perda Nomor 9 Tahun 2008 tentang Politeknik Gorontalo dan Pergub Nomor 42 Tahun 2012 tentang Opersional Unit Pelaksana Teknis Tempat Pemrosesan Akhir Sampah Talumelito.

Target pendapatan asli daerah yang ditetapkan untuk dicapai sebesar Rp357.884.605.814,69 dan sampai dengan akhir tahun anggaran 2016 terealisasi Rp325.644.427.306,77 atau 90.99%. Target pendapatan Rp1.676.010.907.814,69 dengan realisasi Rp1.599.100.497.126,36 atau 95.41%. Perkembangan pendapatan dapat dilihat pada tabel dibawah ini,

Target Realisasi % Target Realisasi % Target Realisasi % Target Realisasi % Target Realisasi % 161,539 180,039 111.45 195,309 214,614 109.88 291,096 281,920 96.85 319,972 289,557 90.49 357,884 325,644 90.99 121,630 116,123 95.47 121,007 115,842 95.73 127,221 126,815 99.68 165,720 165,720 100.00 40,304 40,723 101.04 Dana Perimbangan 636,378 637,007 100.10 724,255 722,098 99.70 800,445 800,313 99.98 946,448 934,046 98.69 1,277,822 1,232,732 96.47 919,547 933,169 101.48 1,040,571 1,052,554 101.15 1,218,762 1,209,048 99.20 1,432,140 1,389,323 97.01 1,676,010 1,599,099 95.41

* Data per 1 Pebruari 2017

Lain-lain Pendapatan Daerah yang Sah

Pendapatan

dalam (000.000)

PENDAPATAN 2012 2013 2014 2015 2016*

Pada tabel diatas memperlihatkan perkembangan realisasi pendapatan daerah. Pertumbuhan realisasi pendapatan dari tahun ke tahun mengalami peningkatan namun peningkatan yang sangat lambat. Tahun 2013 pertumbuhan pendapatan sebesar 12.79% dan tahun 2016 pertumbuhan sebesar 15.10%. Rata – rata pertumbuhan sebesar 14.42% yang mengindikasikan bahwa masih perlu dilakukan intervensi kebijakan untuk meningkatkan pendapatan terutama pada sektor pendapatan asli daerah (PAD). Pertumbuhan realisasi pendapatan asli daerah tahun 2013 sebesar 19.20% dan mengalami fluktuasi pertumbuhan sampai tahun 2016 sebesar 12.46% dengan rata – rata pertumbuhan realisasi pendapatan asli daerah 16.43%. Pertumbuhan realisasi pendapatan asli daerah terbesar terjadi tahun 2014 dan terendah terjadi tahun 2015 yakni 2.71%. Di tahun 2014 realisasi pendapatan daerah terhadap target sebesar 96.85% dan tahun 2015 sebesar 90.49%. Sumbangan terbesar terhadap besarnya realisasi pendapatan berasal dari sektor dana perimbangan, tahun 2012 besarnya 68.26% dan meningkat pada tahun 2016 sebesar 77.09%. Sumbangan realisasi pendapatan asli daerah tahun 2012 sebesar 19.29% dan pada tahun 2016 sebesar 20.36% mengalami peningkatan kemandirian daerah namun tergolong sangat kecil.

Bila dikorelasikan dengan realisasi pada kegiatan yang terdapat pada program yang mendukung sehingga tercapai target pendapatan maka terlihat sekilas bahwa realisasi anggaran belanja langsung di program dan kegiatan terlihat lebih tinggi dibandingkan dengan sumbangsih yang seharusnya diberikan untuk merealisasikan pendapatan. Namun yang perlu dicermati adalah dengan target pendapatan yang cukup tinggi anggaran yang teralokasikan pada program intensifikasi dan ekstensifikasi sumber-sumber pendapatan daerah sebesar Rp2.587.680.000,- tahun 2016, Rp2.465.884.000,- tahun 2015, Rp2.451.719.000 tahun 2014, Rp2.592.490.000 tahun 2013 dan Rp2.954.805.000,- tahun 2012. Menjadi perhatian yang dibutuhkan bahwa alokasi anggaran pada program dimaksud agar lebih realitis dikaitkan dengan target pendapatan yang harus direalisasikan.

Anggaran yang digunakan sebesar Rp2.547.856.724 atau 98.46% dari pagu anggaran Rp2.587.680.000,- dengan kinerja yang dihasilkan yakni capaian pendapatan daerah yang ditarget pada RPJMD sebesar Rp1.5 trilyun.

Sebagai perbandingan tahun anggaran 2012 capaian realisasi keuangan sebesar 95.61%, capaian tahun anggaran 2013 sebesar 96.81%, capaian realisasi tahun 2014 sebesar 98.18% dan capaian 2015 sebesar 98.19%. Data dimaksud terdapat dalam dokumen APBD dan dokumen Laporan Keuangan Pemerintah Daerah (LKPD) Provinsi Gorontalo.

Pencapaian kinerja yang telah dilaksanakan sesuai dengan keluaran yang telah disepakati pada saat penyusunan anggaran dapat disebutkan sebagai berikut :

Jumlah pendapatan asli daerah yang dikelola Dinas Keuangan dan Aset Daerah sebagai SKPD yakni :

URAIAN TARGET (Rp) REALISASI

(Rp) % PENDAPATAN 351.884.605.814 319.507.324.455 90.80

PENDAPATAN ASLI DAERAH 351.884.605.814 319.507.324.455 90.80

Pendapatan Pajak Daerah 319.889.262.401 280.591.669.501 87.72

Pajak Kendaraan Bermotor 84.236.134.426 79.026.493.766 93.82

Bea Balik Nama Kendaraan

Bermotor 113.663.266.480 85.409.833.050 75.14

Pajak Air Permukaan 150.007.014 194.118.979 129.41

Pajak Rokok 60.292.044.000 58.015.517.133 96.24

Hasil Retribusi Daerah 0 29.545.000 0

Retribusi Jasa Usaha 0 29.545.000 0

Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 4.000.000.000 2.101.314.049 52.53

Bagian Laba atas Penyertaan Modal

pada PT. Bank Sulut 4.000.000.000 2.101.314.049 52.53

Lain-lain PAD yang Sah 27.995.343.413 36.414.357.253 130.07

Hasil Penjualan Aset Daerah yang

Tidak Dipisahkan 455.000.000 720.879.200 158.43

Penerimaan Jasa Giro 1.180.885.000 1.094.387.396 92.68

Tuntutan Ganti Kerugian Daerah

(TGR) 2.670.959.623 2.923.169.286 109.44

Pendapatan Denda Pajak 1.791.722.016 1.548.620.076 86.48

Pendapatan Hasil Eksekusi Atas

Jaminan 2.500.000.000 2.069.418.500 82.78

Pendapatan Dari Pengembalian 850.000.000 730.816.073 85.98

Fasilitas Sosial dan Fasilitas Umum 1.250.000.000 1.239.087.479 99.13

Hasil dari Pemanfaatan Kekayaan

Daerah 0 17.079.173 0

Pendapatan dari Taksi Mina Bahari 680.000.000 395.531.967 58.17

LAIN-LAIN PENDAPATAN DAERAH

YANG SAH 0 370.438.651 0

Pendapatan Lainnya 0 370. 438.651 0

Pendapatan Lainnya 0 370. 438.651 0

Tabel diatas memperlihatkan kinerja capaian realisasi pajak kendaraan bermotor sebesar 93.82% atau terdapat deviasi 6.18% dari target dan bea balik nama kendaraan bermotor sebesar 75.14% atau terdapat 24.86%. Deviasi terhadap target juga terdapat pada pajak rokok sebesar 3.76% dan realisasi terlampaui pada pajak air permukaan dengan menghasilkan 129.41%. Dokumen realisasi pendapatan sedang disusun menjadi satu kesatuan dengan Laporan Keuangan Pemerintah Provinsi.

Untuk meningkatkan pendapatan pada tahun berikutnya dapat dilakukan dengan melakukan kajian ilmiah sehingga potensi riil pendapatan dapat diketahui dengan mengacu pada belanja dapat dikolaborasi dengan baik sehingga pada tahun akhir tahun anggaran dapat dicapai berdasarkan kemampuan riil daerah. Berbagai bentuk pelayanan masih terus dilaksanakan seperti pelayanan kepada wajib pajak ditargetkan 25 menit selesai dengan catatan berkas kendaraan lengkap apabila mengurus langsung melalui loket pelayanan di samsat, samsat delivery dan samsat drive trough.

Pengaruh turunnya pendapatan daerah juga turut dipengaruhi oleh jumlah tunggakan wajib pajak. Tindakan yang diambil pada tahun 2014 yakni

dengan melakukan pendataan kembali tunggakan dengan diedarkannya surat pemberitahuan tunggakan pajak kendaraan bermotor di seluruh wilayah UPTD. Pada tahun 2015 pendataan tunggakan dilakukan dengan pemisahan tunggakan melalui aplikasi Sipamor. Tahun 2016 dilanjutkan dengan pendataan lanjutan dengan memisahkan tunggakan yang bisa direalisasikan dengan data tunggakan yang sudah tidak jelas, baik itu pemilik, alamat maupun kendaraan yang sudah rusak tapi masih terdapat didaftar tunggakan.

Berbagai perbaikan dan inovasi dalam penagihan pajak kendaraan bermotor bukan berarti tanpa kendala dalam upaya meningkatkan pendapatan daerah. Beberapa kendala yang dihadapi adalah :

Penagihan pajak kendaraan untuk kendaraan TNI dan Polri tidak dapat terlaksana terlaksana dengan baik.

Penagihan pajak kendaraan alat-alat berat belum terlaksana dengan optimal.

Penagihan pajak kendaraan atas air belum terlaksana dengan optimal. Pencairan tunggakan pajak kendaraan bermotor yang masih mengalami

kesulitan.

Pajak bahan bakar kendaraan bermotor yang belum sepenuhnya didukung dengan data penjualan setiap SPBU.

Data panjang jalan yang belum maksimal.

Penganggaran untuk merealisasikan target pajak yang sudah ditetapkan sangat tidak mendukung.

Secara umum dapat dipotret fenomena capaian indikator pada tujuan dan sasaran 1 sebagai berikut:

Capaian kinerja sasaran 1 menekankan pada peningkatan pendapatan asli daerah dan lebih dititikberatkan lagi pada sektor pajak kendaraan bermotor. Penekanan lebih ditekankan pada mengurangi tunggakan pajak kendaraan bermotor.

Peningkatan pendapatan dari sektor pajak kendaraan bermotor juga didukung melalui sosialisasi sadar pajak secara berkesinambungan sehingga

lebih menyadarkan masyarakat akan pentingnya pembangunan daerah dengan dana yang bersumber dari pajak yang merupakan bentuk partisipasi masyarakat akan pembangunan.

Koordinasi pajak dan Monitoring Evaluasi Pendapatan Daerah tidak terlepas dari unsur yang sangat menunjang pembangunan sebagai bentuk tambahan dukungan pembangunan disamping dari sektor pajak kendaraan bermotor.

Tujuan dan Sasaran 2

Pengelolaan keuangan yang berkualitas menjadi tujuan yang harus bisa dicapai terkait dengan laporan keuangan pemerintah daerah (LKPD) yang pada akhirnya akan menjadi dasar pemberian opini oleh Badan Pemeriksa Keuangan (BPK). Diharapkan kualitas pengelolaan keuangan akan bisa dicapai dengan pemberian opini Wajar Tanpa Pengecualian seperti pada tahun anggaran sebelumnya. Tabel dibawah ini memperlihatkan perolehan opini atas laporan keuangan pemerintah daerah

NO. TUJUAN SASARAN INDIKATOR SATUAN TARGET REALISASI

2 Meningkatnyakeuangan daerahkualitas pengelolaanKebijakan Pengelolaan Keuangan DaerahSesuai Regulasi Jumlah Perda tentang APBD yang diselesaikan Desember 31 31

Prosentase anggaran belanja publik lebih besar

daripada belanja pegawai % 70:30 71.6:28.4

Prosentase kecepatan layanan pencairan sesuai

Pergub % 100 100

Jumlah laporan keuangan Pemprov yang sesuai SAP Dokumen 4 7

Jumlah laporan hasil evaluasi APBD Kab./Kota yang

tepat waktu Dokumen 6 6

Kondisi Kinerja pada awal periode

RPJMD

Target Realisasi Target Realisasi Target Realisasi Target Realisasi 1 2 3 4 5 6 7 8 9 10 11 12 14 ASPEK PELAYANAN UMUM

Pelayanan Urusan Wajib 19

19.8 Opini Pengelolaan Keuangan

Pemerintah Daerah WDP WDP WDP WTP WTP WTP WTP WTP WTP WTP

2016 Otonomi Daerah. Pemerintahan Umum. Administrasi Keuangan Daerah. Perangkat Daerah. Kepegawaian dan Persandian

No.

Aspek/Fokus/Bidang Urusan/ Indikator Kinerja

Pembangunan Daerah

Kondisi Tahun Terakhir RPJMD

2007 - 2012

Target dan Realisasi Capaian Setiap Tahun

Kondisi Kinerja pada akhir

periode RPJMD Target 2012 2013 2014 2015

Melihat tabel pencapaian tujuan dan sasaran 2 dapat diuraikan sebagai berikut:

Rangkaian penyusunan APBD untuk Tahun Anggaran 2017 telah dilaksanakan sesuai dengan kaidah penyusunan rencana kerja yang ditetapkan dengan Perda Nomor 13 Tahun 2016 tanggal 29 Desember 2016. Perubahan APBD Tahun Anggaran 2016 telah dilaksanakan sesuai dengan kaidah penyusunan anggaran dan ditetapkan melalui Perda Nomor 10 Tahun 2016 tanggal 29 Agustus 2016, sehingga target ukuran kinerja dapat tercapai sesuai dengan rencana awal. Prosentase ukuran kinerja pada perbandingan belanja publik dengan belanja aparatur untuk tahun 2016 mencapai 71:28 dan untuk tahun 2017 pada penetapan APBD perbandingan belanja publik dengan belanja aparatur yakni 58:41.

Penyusunan APBD induk untuk tahun anggaran 2017 tepat waktu sebelum tanggal 30 Desember 2014 dengan menghasilkan regulasi 1 (satu) Perda APBD dan 1 (satu) Pergub APBD.

Target pelaksanaan Perubahan APBD dicapai dengan terbitnya 1 perda dan 1 pergub.

Pelayanan terhadap tagihan SKPD dapat dilaksanakan sesuai dengan standar pelayanan (SOP) yang telah diukur yakni 25 menit apabila berkas tagihan lengkap.

Pelaksanaan pekerjaan pengelolaan keuangan yang dilaksanakan melalui aplikasi Simda dapat terlaksana dengan baik karena koneksi jaringan dibangun hanya khusus diperuntukkan untuk aplikasi Simda.

Laporan pertanggungjawaban keuangan daerah mengacu pada Undang – Undang Nomor 17 Tahun 2003 tentang kekuasaan atas pengelolaan keuangan negara pada Bab II Pasal 10 ayat 2 poin E. Penyajian laporan keuangan mengacu pada Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Pada Pemerintah Daerah pada Bab V Sistem Akuntansi Pemerintah Daerah Pasal 5 ayat 2 mengatakan Penyajian laporan keuangan terdiri atas laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca,

laporan opersional, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

Informasi yang disajikan dalam laporan keuangan pemerintah berdasarkan SAP, harus memiliki karakteristik dasar relevan, andal, dapat dibandingkan dan dapat dipahami. Karakterisktik dasar dimaksud yakni karakteristik kualitatif laporan keuangan yakni ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya atau menghasilkan informasi yang berkualitas.

Kualitas laporan keuangan pemerintah daerah atas penggunaan anggaran tahun 2015 dengan target Opini WTP pada laporan keuangan yang telah disusun sesuai dengan target yakni dimasukan ke BPK tanggal 31 Maret 2015 dan meraih opini WTP.

Terbitnya 1 perda dan 1 pergub tentang pertanggungjawaban pelaksanaan APBD.

Evaluasi APBD kabupaten/kota telah dilaksanakan untuk 6 kabupaten/kota yang merealisasikan 6 SK tentang APBD induk, Perubahan APBD dan pertanggungjawaban APBD.

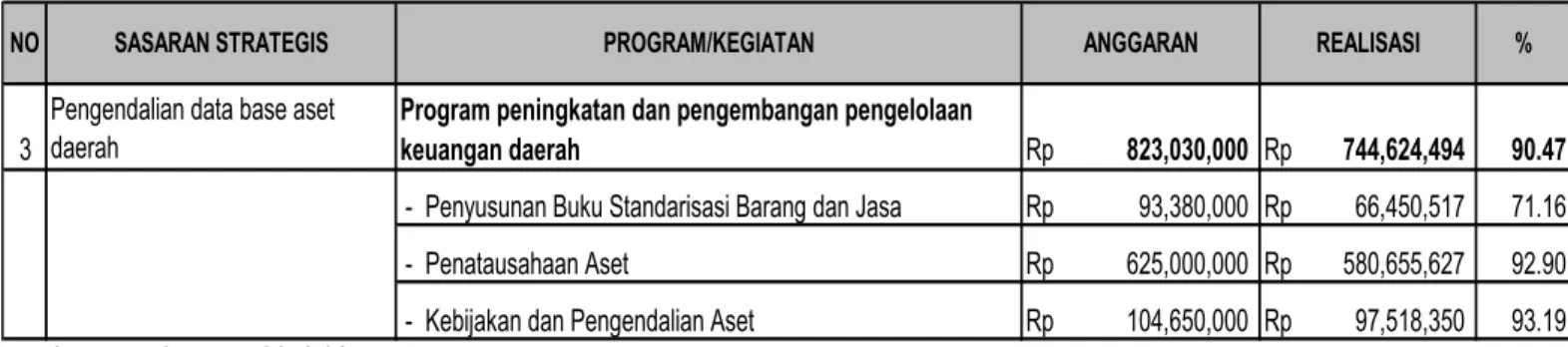

Tujuan dan Sasaran 3

Pedoman pengelolaan barang milik daerah mengacu pada Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah dan Peraturan Pemerintah Nomor 84 Tahun 2016 tentang Penjualan Barang Milik Negara/Daerah dan pada tahun 2016 telah diatur teknis Pengelolaan Barang Milik Daerah melalui Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 Tentang Pedoman Pengelolaan Barang Milik Daerah tanggal 6 April 2016.

NO. TUJUAN SASARAN INDIKATOR SATUAN TARGET REALISASI

Data base aset daerah menjadi penting untuk diperhatikan mengingat aset daerah merupakan salah satu unsur yang menjadi objek pengelolaan keuangan. Perbaikan demi perbaikan data base aset secara terus menerus dibenahi sehingga dapat tersusun sesuai dengan regulasi yang menjadi panduan pelaksanaan. Indikator yang menjadi penilaian utama telah dimaksimalkan untuk mencapai tujuan kulitas data base aset yang baik.

Menilik pada capaian realisasi anggaran untuk dapat menghasilkan sebuah dokumen dapat terlihat seperti dibawah:

Laporan keuangan yang disajikan didalamnya memuat tentang pengelolaan keuangan daerah yang juga pengelolaan aset, sehingga data aset yang disajikan sesuai dengan kenyataan di masing-masing SKPD dengan kondisi yang diklasifikasikan menurut pemanfaatan maupun keberadaan aset itu sendiri.

Capaian terhadap ukuran kinerja berkaitan dengan laporan keuangan dan pengelolaan aset realisasinya 100%.

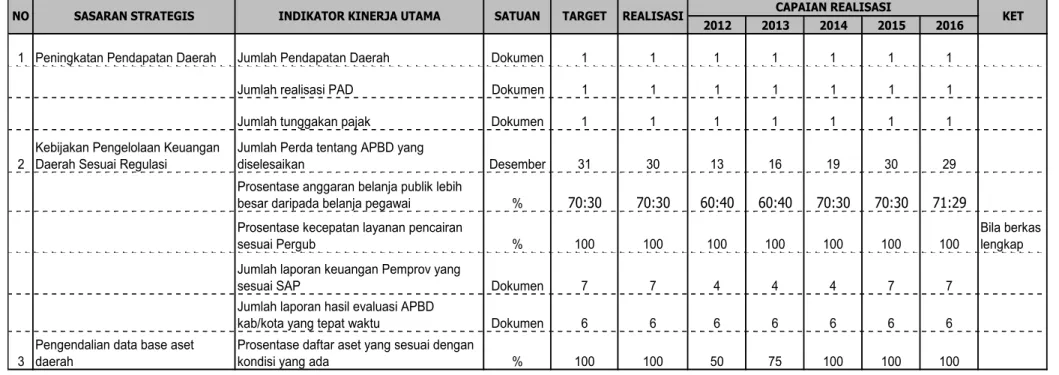

Sebagai perbandingan disajikan tabel perkembangan realisasi kinerja sejak tahun 2012 sampai tahun 2016

Tabel III.2

Perkembangan Realisasi Kinerja dan Capaian Kinerja

2012 2013 2014 2015 2016

1 Peningkatan Pendapatan Daerah Jumlah Pendapatan Daerah Dokumen 1 1 1 1 1 1 1

Jumlah realisasi PAD Dokumen 1 1 1 1 1 1 1

Jumlah tunggakan pajak Dokumen 1 1 1 1 1 1 1

2

Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi

Jumlah Perda tentang APBD yang

diselesaikan Desember 31 30 13 16 19 30 29

Prosentase anggaran belanja publik lebih

besar daripada belanja pegawai % 70:30 70:30 60:40 60:40 70:30 70:30 71:29

Prosentase kecepatan layanan pencairan

sesuai Pergub % 100 100 100 100 100 100 100

Bila berkas lengkap Jumlah laporan keuangan Pemprov yang

sesuai SAP Dokumen 7 7 4 4 4 7 7

Jumlah laporan hasil evaluasi APBD

kab/kota yang tepat waktu Dokumen 6 6 6 6 6 6 6

3

Pengendalian data base aset daerah

Prosentase daftar aset yang sesuai dengan

kondisi yang ada % 100 100 50 75 100 100 100

CAPAIAN REALISASI

KET

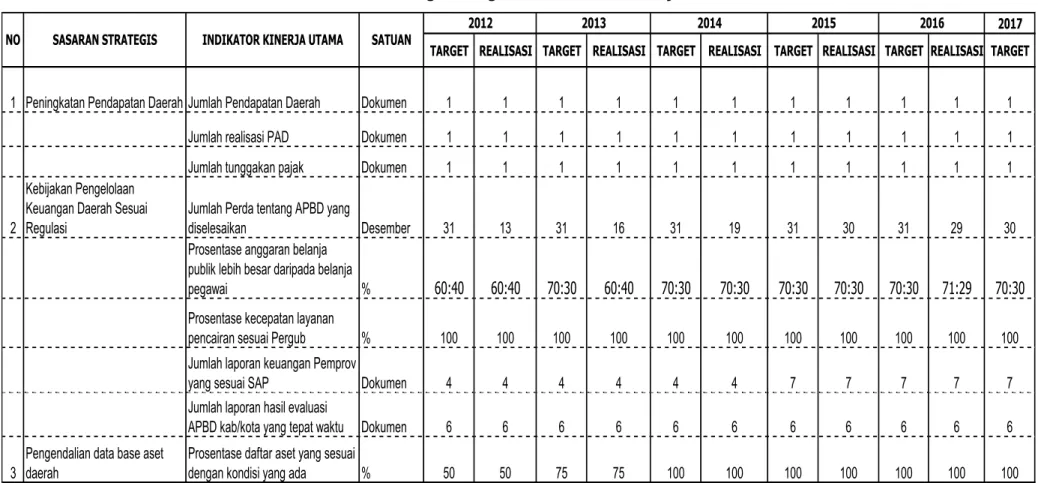

Tabel III.3

Perbandingan Target dan Realisasi Kinerja

2017 TARGET REALISASI TARGET REALISASI TARGET REALISASI TARGET REALISASI TARGET REALISASI TARGET

1 Peningkatan Pendapatan Daerah Jumlah Pendapatan Daerah Dokumen 1 1 1 1 1 1 1 1 1 1 1

Jumlah realisasi PAD Dokumen 1 1 1 1 1 1 1 1 1 1 1

Jumlah tunggakan pajak Dokumen 1 1 1 1 1 1 1 1 1 1 1

2

Kebijakan Pengelolaan Keuangan Daerah Sesuai Regulasi

Jumlah Perda tentang APBD yang

diselesaikan Desember 31 13 31 16 31 19 31 30 31 29 30

Prosentase anggaran belanja publik lebih besar daripada belanja

pegawai % 60:40 60:40 70:30 60:40 70:30 70:30 70:30 70:30 70:30 71:29 70:30

Prosentase kecepatan layanan

pencairan sesuai Pergub % 100 100 100 100 100 100 100 100 100 100 100

Jumlah laporan keuangan Pemprov

yang sesuai SAP Dokumen 4 4 4 4 4 4 7 7 7 7 7

Jumlah laporan hasil evaluasi

APBD kab/kota yang tepat waktu Dokumen 6 6 6 6 6 6 6 6 6 6 6

3

Pengendalian data base aset daerah

Prosentase daftar aset yang sesuai

dengan kondisi yang ada % 50 50 75 75 100 100 100 100 100 100 100

2014 2015 2016 NO SASARAN STRATEGIS INDIKATOR KINERJA UTAMA SATUAN 2012 2013

Pada tabel III.2 capaian realisasi terpotret di tabel tercapai sesuai dengan indikator yang telah ditetapkan, bahkan untuk penetapan Perda dan Pergub APBD terlaksana sebelum tanggal akhir target indikator. Laporan Keuangan Pemerintah Daerah selesai disusun dan penyampaian ke BPK pada tanggal 31 Maret 2016.

Selang periode tahun 2012 sampai tahun 2015 realisasi kinerja secara keseluruhan telah tercapai sebagaimana tergambar pada tabel III.3 hanya saja yang belum tercapai sesuai dengan target yakni prosentase perbandingan anggaran belanja publik dan belanja pegawai yang terdapat pada tahun 2013. Pada tahun 2013 indikator prosentase anggaran belanja publik lebih besar daripada belanja pegawai ditargetkan 70:30, namun besaran yang bisa dilaksanakan 60:40. Meski demikian masih tergambar bahwa belanja yang ditetapkan pemerintah provinsi masih lebih besar belanja publik.

Keberhasilan Dinas Keuangan dan Aset Daerah memenuhi kriteria indikator kinerja untuk mencapai sasaran yang telah ditetapkan sebagai gambaran pelaksanaan kegiatan yang efisien dan efektif. Adapun ketidakberhasilan pengelolaan keuangan dengan opini Wajar Dengan Pengecualian (WDP) yang dicapai pada tahun 2012 karena laporan aset yang tidak dapat diyakini kebenarannya. Menurut Laporan Hasil Pemeriksaan atas Laporan Keuangan BPK-RI, Pemerintah Provinsi Gorontalo tidak melakukan pencatatan dan penatausahaan yang memadai atas Aset Tetap pada Kartu Inventaris Barang (KIB). Dokumen dan pencatatan yang tersedia tidak memungkinkan BPK untuk melaksanakan prosedur pemeriksaan yang memadai untuk memperoleh keyakinan atas nilai aset tetap. Pada tahun anggaran 2013 telah ditindaklanjuti dengan dibentuknya tim untuk melakukan perbaikan atas penatausahaan aset.

Perkembangan realisasi pendapatan daerah dapat dilihat pada tabel III.4 dibawah ini :

Tabel III.4

Perkembangan Realisasi Pendapatan Daerah Tahun 2012 – 2016

(dalam jutaan rupiah)

2012 2013 2014 2015 2016 Rata-rata (Rp) (Rp) (Rp) (Rp) (Rp) Pertumbuhan (%) 1 PENDAPATAN 932,166 1,052,552 1,209,046 1,389,320 1,583,689 14.17 1.1 PAD 179,037 214,613 281,919 289,556 310,471 15.29 1.1.1 Pajak Daerah 168,068 200,883 247,137 260,996 280,594 13.92 1.1.2 Retribusi Daerah 88 571 1,967 4,072 6,060 237.30 1.1.3

Hasil Pengelolaan Kekayaan Daerah yg

dipisahkan - - 1,946 3,181 2,101 7.38

1.1.4 Lain-lain PAD yang sah 10,881 13,159 30,869 21,307 21,716 31.62

1.2 Dana Perimbangan 637,006 722,097 800,313 934,044 1,232,732 18.22

1.2.1 Dana Bagi Hasil Pajak / bagi hasil bukan pajak 30,858 26,800 23,660 20,766 27,939 (0.64)

1.2.2 DAU 582,140 652,284 734,279 845,395 884,798 11.10

1.2.3 DAK 24,008 43,013 42,374 67,883 319,995 127.32

1.3 Lain-lain Pendapatan Daerah yg Sah 116,123 115,842 126,814 165,720 40,486 (8.92)

1.3.1 Pendapatan Hibah - 453 513 652 548 6.10

1.3.2 Dana penyesuaian dan otonomi khusus (Dana Insentif Daerah) 116,123 115,389 126,301 165,068 39,804 (9.09)

1.3.2 Pendapatan Lainnya - - - - 134 13.17

NO Uraian

Sumber : tahun 2016 Simda 2016 unaudit (diolah)

Realisasi pendapatan daerah tahun 2016 sebesar Rp1.583.691 milyar dan tahun 2012 sebesar Rp932.166 milyar. Perkembangan peningkatan realisasi pendapatan daerah tidak memiliki lonjakan yang signifikan, namun jika dibandingkan realisasi terhadap target pada tahun 2012 dan tahun 2013 terdapat pelampauan realisasi sebesar 101.36% dan 101.13%. Di tahun 2014 dan tahun 2015 realisasi terhadap target yang dicapai sebesar 99.20% dan 97.03%. Deviasi ini terjadi pada komponen pajak daerah yang disebabkan oleh daya beli masyarakat yang menurun dan meningkatnya piutang pajak. Faktor lain yang cukup memberikan dampak terhadap perekonomian yakni menurunnya nilai tukar rupiah terhadap dollar yang cukup mempengaruhi ekonomi di masyarakat. Turunnya daya beli masyarakat untuk membeli kendaraan berbanding lurus dengan menurunnya kemampuan masyarakat untuk membayar pajak kendaraan bermotor walaupun asumsi ini masih perlu didalami namun pada tahun yang sama terjadi peningkatan piutang yang cukup

signifikan. Posisi piutang pajak kendaraan bermotor pada tahun 2014 sebesar Rp40 milyar meningkat menjadi Rp60 milyar.

Penggunaan sumber daya untuk mencapai tujuan yang telah ditetapkan menjadi penting mengingat tanpa sumber daya tidak akan bisa dicapai sasaran kinerja dinas. Sumber daya yang digunakan antara lain alokasi anggaran yang terdapat pada program kegiatan. Penggunaan anggaran untuk mencapai sasaran yang telah ditetapkan telah diusahakan untuk digunakan secara efektiv dan efisien dan dapat terlihat pada bagian Realisasi Anggaran.

B. REALISASI ANGGARAN

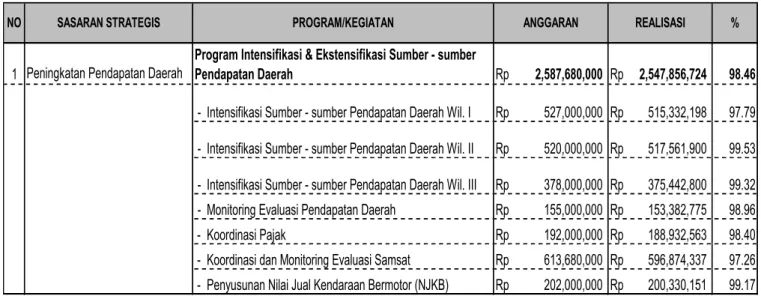

Untuk mewujudkan peningkatan pendapatan asli daerah yang merupakan komponen utama gambaran kemandirian daerah dialokasikan anggaran guna mewujudkan target yang telah ditetapkan. Anggaran yang dialokasikan pada Program Intensifikasi & Ekstensifikasi Sumber - sumber Pendapatan Daerah untuk mencapai sasaran pertama sebesar Rp 2,587,680,000 dan dapat direalisasikan anggaran sebesar Rp 2,547,856,724 atau sebesar 98.46%, selengkapnya dapat dilihat pada tabel III.5 dibawah

Tabel III.5

Realisasi Anggaran Sasaran I

1 Peningkatan Pendapatan Daerah Rp 2,587,680,000 Rp 2,547,856,724 98.46 - Intensifikasi Sumber - sumber Pendapatan Daerah Wil. I Rp 527,000,000 Rp 515,332,198 97.79 - Intensifikasi Sumber - sumber Pendapatan Daerah Wil. II Rp 520,000,000 Rp 517,561,900 99.53 - Intensifikasi Sumber - sumber Pendapatan Daerah Wil. III Rp 378,000,000 Rp 375,442,800 99.32 - Monitoring Evaluasi Pendapatan Daerah Rp 155,000,000 Rp 153,382,775 98.96 - Koordinasi Pajak Rp 192,000,000 Rp 188,932,563 98.40 - Koordinasi dan Monitoring Evaluasi Samsat Rp 613,680,000 Rp 596,874,337 97.26 - Penyusunan Nilai Jual Kendaraan Bermotor (NJKB) Rp 202,000,000 Rp 200,330,151 99.17

REALISASI %

Program Intensifikasi & Ekstensifikasi Sumber - sumber Pendapatan Daerah

NO SASARAN STRATEGIS PROGRAM/KEGIATAN ANGGARAN

Sumber: Simda 2016 (diolah)

Disasaran I secara umum seluruh kegiatan dapat merealisasikan anggaran diatas 95%, merupakan gambaran optimalisasi penggunaan anggaran untuk meningkatkan pendapatan daerah. Menjadi penting bahwa dengan dukungan

anggaran yang tidak proporsional mendorong peningkatan pendapatan yang cukup besar terutama pendapatan asli daerah.

Optimalisasi pendapatan dapat dilakukan dengan beberapa solusi yang mungkin dapat ditempuh sehingga dapat meningkatkan kinerja pendapatan sebagai berikut :

Penagihan pajak kendaraan TNI dan Polri dapat dilaksanakan dengan melakukan komunikasi yang lebih intens. Hal ini berkaitan dengan perluasan pajak dan retribusi yang salah satunya menyebutkan bahwa perluasan basis pajak yang sudah ada dilakukan untuk pajak kendaraan bermotor dan bea balik nama kendaraan bermotor diperluas hingga mencakup kendaraan pemerintah (UU 28 Tahun 2009).

Menginsentifkan lagi penagihan pajak alat-alat berat. Menginsentifkan lagi penagihan pajak kendaraan atas air.

Meminimalisir tunggakan pajak melalui penagihan pajak dengan surat paksa (UU 28 Tahun 2009 pasal 102 ayat 2) dan menghapus registrasi dan identifikasi kendaraan bermotor apabila pemilik kendaraan bermotor tidak melakukan registrasi ulang sekurang-kurangnya 2 (dua) tahun setelah habis masa berlaku Surat Tanda Nomor Kendaraan Bermotor (UU nomor 22 Tahun 2009 Pasal 74 ayat 2(b).

Mengoptimalkan pemungutan pajak bahan bakar kendaraan bermotor dengan terus berkoordinasi dengan instansi terkait.

Mengalokasikan anggaran yang wajar untuk mendukung tercapainya target pendapatan yang dibebankan.

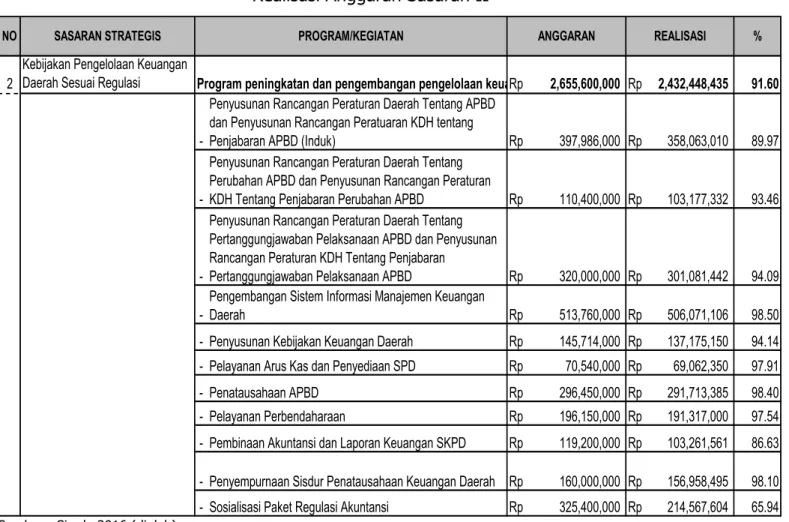

Tabel III.6

Realisasi Anggaran Sasaran II

2

Kebijakan Pengelolaan Keuangan

Daerah Sesuai Regulasi Program peningkatan dan pengembangan pengelolaan keuangan daerahRp 2,655,600,000 Rp 2,432,448,435 91.60

-Penyusunan Rancangan Peraturan Daerah Tentang APBD dan Penyusunan Rancangan Peratuaran KDH tentang

Penjabaran APBD (Induk) Rp 397,986,000 Rp 358,063,010 89.97

-Penyusunan Rancangan Peraturan Daerah Tentang Perubahan APBD dan Penyusunan Rancangan Peraturan

KDH Tentang Penjabaran Perubahan APBD Rp 110,400,000 Rp 103,177,332 93.46

-Penyusunan Rancangan Peraturan Daerah Tentang Pertanggungjawaban Pelaksanaan APBD dan Penyusunan Rancangan Peraturan KDH Tentang Penjabaran

Pertanggungjawaban Pelaksanaan APBD Rp 320,000,000 Rp 301,081,442 94.09

-Pengembangan Sistem Informasi Manajemen Keuangan

Daerah Rp 513,760,000 Rp 506,071,106 98.50 - Penyusunan Kebijakan Keuangan Daerah Rp 145,714,000 Rp 137,175,150 94.14 - Pelayanan Arus Kas dan Penyediaan SPD Rp 70,540,000 Rp 69,062,350 97.91 - Penatausahaan APBD Rp 296,450,000 Rp 291,713,385 98.40 - Pelayanan Perbendaharaan Rp 196,150,000 Rp 191,317,000 97.54 - Pembinaan Akuntansi dan Laporan Keuangan SKPD Rp 119,200,000 Rp 103,261,561 86.63 - Penyempurnaan Sisdur Penatausahaan Keuangan Daerah Rp 160,000,000 Rp 156,958,495 98.10 - Sosialisasi Paket Regulasi Akuntansi Rp 325,400,000 Rp 214,567,604 65.94

REALISASI % NO SASARAN STRATEGIS PROGRAM/KEGIATAN ANGGARAN

Sumber : Simda 2016 (diolah)

Realisasi anggaran pada sasaran II sebesar 91.60% atau Rp 2,432,448,435 dari pagu anggaran Rp 2,655,600,000 atau terdapat efisiensi anggaran sebesar Rp 223,151,565.00 terlihat pada tabel III.6 di program peningkatan dan pengembangan pengelolaan keuangan daerah. Efisiensi anggaran terdapat pada Kegiatan Penyusunan Rancangan Peraturan Daerah Tentang APBD dan Penyusunan Rancangan Peraturan KDH tentang Penjabaran APBD (Induk) antara lain yakni

Belanja jasa narasumber dengan efisiensi sebesar Rp. 33,700,000,- Belanja cetak cover dengan efisinesi sebesar Rp. 4.500.000,- Belanja cetak spanduk dengan efisiensi sebesar Rp. 1.250.000,-

Belanja perjalanan dinas luar daerah dengan efisiensi sebesar Rp. 3.234.740,-