Redaksi Account menerima

artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan

ruangl lingkup jurnal

ac-count.

Kirim artikel anda ke

[email protected].

Sesuaikan format tulisan

an-da dengan format yang

terse-dia di halaman belakang,

atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Implementasi Standard Akuntansi Entitas Tanpa Akuntabilitas Publik

(SKA-ETAP) dalam Proses Akuntansi dan Penyusunan Laporan

Keu-angan Pada Usaha Mikro, Kecil dan Menengah (UMKM). Hal 90-96,

Nedsal Sixpria Titi Suhartati, Sabar Warsini.

Pengaruh Krisis Subprime Mortgage Terhadap Kinerja Keuangan

Indi-kator Return Saham Industri Konsumsi Yang Terdaftar di BEI. Hal

97-106.

Ridwan Zulpi Agha

Studi Terhadap Implementasi Kurikulum Program Studi Komputerisasi

Akuntansi di Indonesia. Hal 107-117, Ali Masjono.

Kajian Kualitas Audit Terhadap Kualitas Informasi dalam Laporan

Keu-angan. Hal 118-125, Eli Suhayati.

Faktor Faktor yang Mempengaruhi Penerimaan Opini Audit Going

Con-cern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Hal 126-135, Sharlita Sara Izzati, Lana Sularto.

Analisa Pengaruh Kinerja Keuangan Terhadap Pengungkapan Corporate

Social Responsilbility pada Perusahaan Farmasi yang Terdaftar di Bursa

Efek Indonesia Periode 2010-2013. Hal 136-143, Shinta Nur Amalia, Lana

Sularto.

Optimalisasi Dana Bergulir dalam Meningkatkan Perekonomian

Masyara-kat Miskin (Studi Kasus Dana PNPM Mandiri Perkotaan di Provinsi

Su-matera Barat). Hal 144-150, Veriyetmi Wira, Gustati.

Apakah Mahasiswa di Kelas Pengauditan Mendukung Penggunaan

Cross-word Puzzle?, Hal 151-157, Yanto Darmawan, Yudi Santara Setyapurnama.

Pengaruh Anggaran Partisipatip terhadap Kinerja Manajerial dengan

Lo-cus of Control sebagai Variabel Moderating (studi Perguruan Tinggi Swasta

di Kota Bandung). Hal 158-163, Dena Adilla Gunawan, Ivan A. Setiawan.

Profile Demografis Nasabah E-Banking. Hal 164-169, Petrus Hari Kuncoro

Seno, Ali Masjono.

Volume 1 No 2 Desember 2014

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan

ma-sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan

per-bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan dibidang akuntansi, keuangan dan perbankan

R

edaksi Account

menerima artikel

penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang

lingkup jurnal account.

Kirim artikel anda ke

[email protected].

Sesuaikan format tulisan

an-da dengan format yang

terse-dia di halaman belakang,

atau kirim email dengan isi

request for format ke email

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Susunan Redaksi:

Pengarah:

Abdillah, Fachrudin Mukhtar, Agus Supriadi, Lenny Brida, Zainal Nur Arifin

Penangung Jawab

:

Elly Mirati

Pimpinan Redaksi

Ali Masjono

Tim Redaksi:

Agus Purwaji, Titi Suhartati, Petrus Hari Kuncoro Seno, Nur Hasyim,

Ah-mad Abror, Bambang Waluyo , Chaterina Somangungsong, Silvia Roza,

Supriatnoko

Mitra Bestari:

Dr Cipto Wardoyo SE. M.Pd. M.Si., Ak. CA. (Universitas Negeri Malang)

Dr. Lana Sularto SE. M.M.Si. (Universitas Gunadharma)

Utami Puji Lestari. Ph.D. (Politeknik Negeri Jakarta

Layout dan sirkulasi : Darwin dan Afriza Wijaya

Artikel yang dimuat di Account, jurnal akuntansi, keuangan dan perbankan berupa

hasil penelitian sesuai dengan ruang lingkup jurnal yang ditulis oleh dosen, praktisi,

mahasiswa, pelaku ekonomi, dan siapa saja yang berminat dalam pengembangan

bidang akuntansi, keuangan dan perbankan.

Tujuan dari penerbitan jurnal ini untuk menyediakan forum khusus untuk publikasi

hasil penelitian bagi para praktisi, dosen atau siapa saja yang berminat. Untuk

Volume 1 No 2 Desember 2014

ISSN 2338-9753

Dari Redaksi

Syukur Alhamdulillah, jurusan akuntansi Politeknik Negeri Jakarta dapat

mener-bitkan jurnal ilmiah yang kedua “Account” dengan No ISSN 2338-9753. Dalam

kesempatan terbitan kedua ini (Vol 1 No 2 Edisi Desember 2014) diturunkan

tuli-san hasil penelitian para dosen program studi akuntansi, program studi keuangan

dan perbankan konvensional dan syariah dimana pada edisi ini ada sumbangan

artikel dari Perguruan Tinggi lain, redaksi mengucapkan terima kasih atas

partisipasinya.

Pada edisi kedua ini diterbitkan tulisan mengenai implementasi standar Akuntansi

SAK-ETAB, studi implementasi kurikulum program studi komputerisasi, kajian

kualitas informasi dalam laporan keuangan, faktor factor yang mempengaruhi

pen-erimaan opini audit going concern di BEI, Analisis pengaruh kinerja keuangan

ter-hadap pengungkapan Corporate Social Responsibility pada perusahaan farmasi yang

terdaftar di BEI dan beberapa kajian lainnya yang telah tersaji pada terbitan kali ini.

Ucapan terima kasih disampaikan kepada tim editor yang telah bekerja sama

da-lam menyukseskan terbitan kedua ini. Besar harapan dari redaksi bahwa para

dosen dari seluruh Indonesia yang berkepentingan dengan publikasi hasil penelitian

dapat berpartisipasi dengan mengirimkan artikelnya ke redaksi.

Semoga bermanfaat

Depok 1 Desember 2014

Account: Petrus Hari Kuncoro Seno, Ali Masjono

Politeknik Negeri Jakarta, 2014

Halaman 164

Profil Demografis Nasabah E-Banking

Petrus Hari Kuncoro Seno

1

Accounting and Finance Department and , Jakarta State Polytechnic

Professor Siwabesy St , University of Indonesia Campus [email protected],

Ali Masjono

2

Accounting and Finance Department and , Jakarta State Polytechnic

Professor Siwabesy St , University of Indonesia Campus [email protected]

Abstrak

Liberalisasi keuangan dan revolusi teknologi telah memungkinkan perkembangan distribusi baru dan lebih efisien dan saluran pengolahan serta produk dan jasa di industri perbankan yang lebih inovatif. Lembaga perbankan menghadapi persaingan tidak hanya dari satu sama lain tetapi juga dari perantara keuangan non-bank serta dari sumber-sumber pembiayaan alternatif. Tantangan strategis lain yang dihadapi lembaga perbankan saat ini adalah kebutuhan tumbuh dan berubah dan harapan konsumen seiring dengan peningkatan tingkat pendidikan dan pertumbuhan tingkat kekayaan. Konsumen menjadi semakin cerdas dan telah menjadi lebih terlibat dalam keputusan keuangan mereka. Tulisan ini membahas profil demografis nasabah internet banking dalam konteks Indonesia. Data primer dikumpulkan dari 64 responden melalui kuesioner terstruktur. Statistik deskriptif digunakan untuk menjelaskan profil demografis responden. Temuan ini menggambarkan profil demograpis dari nasabah internet banking di Indonesia.

Kata kunci : profil demografi , pelanggan internet banking

Pendahuluan

Persaingan sengit antara bankir dan kecenderungan mengurangi biaya operasional perbankan telah memaksa bank untuk memanfaatkan internet dalam bisnis mereka. Selain masyarakat mobilitas telah berkembang dari tahun ke tahun telah memaksa penyedia layanan untuk masyarakat seperti bisnis perbankan untuk terus berinovasi dalam melayani pelanggan mereka. Salah satu aplikasi yang semakin lebih mendapat perhatian adalah internet banking.

Kemajuan pesat dalam saluran distribusi elektronik telah menghasilkan perubahan yang luar biasa dalam industri keuangan dalam beberapa tahun terakhir, dengan tingkat peningkatan perubahan teknologi, timbul persaingan yang ketat di antara pemain dalam memenuhi kebutuhan konsumen (Hughes, 2001). Perkembangan dan kemajuan pesat dalam, sistem berbasis teknologi, khususnya yang berkaitan dengan internet, telah mengarah ke perubahan mendasar dalam bagaimana perusahaan berinteraksi dengan pelanggan (Ibrahim et al, 2006;. Bauer et al, 2005; Parasuraman dan Zinkhan , 2002). Internet banking telah menjadi delivery

channel self-service yang memungkinkan bank

untuk memberikan informasi dan menawarkan layanan kepada pelanggan mereka dengan lebih nyaman melalui layanan teknologi web. Evolusi e-banking pada dasarnya telah mengubah cara bank tradisional melakukan bisnis mereka dan cara konsumen melakukan kegiatan perbankan mereka (Eriksson et al, 2008;. Sayar dan Wolfe, 2007). Hari ini e-banking telah mengalami pertumbuhan yang fenomenal dan telah menjadi salah satu jalan utama bagi bank untuk memberikan produk dan layanan ( Amato - McCoy, 2005) mereka.

Electronic banking (e-banking), juga dikenal sebagai Internet banking didefinisikan sebagai pengiriman otomatis produk perbankan baru dan tradisional dan jasa secara langsung kepada pelanggan melalui elektronik yang merupakan saluran komunikasi interaktif (Daniel, 1999; Sathye, 1999). E-banking meliputi sistem yang memungkinkan pelanggan lembaga keuangan, individu atau bisnis, untuk mengakses rekening, bisnis bertransaksi, atau mendapatkan informasi mengenai produk dan jasa keuangan melalui jaringan publik atau swasta, termasuk internet. Pelanggan mengakses layanan e-banking menggunakan perangkat elektronik cerdas, seperti komputer pribadi ( PC ), personal digital assistant (PDA ), mesin teller otomatis (ATM), kios. Chou dan Chou (2000) mengidentifikasi lima layanan dasar yang berhubungan dengan perbankan online: saldo tampilan akun dan sejarah transaksi, membayar tagihan, transfer dana antar rekenin, membayar kartu kredit, dan memesan cek untuk layanan lebih cepat yang dapat disediakan bank di dalam dan luar negeri. E-banking menuai manfaat bagi kedua pihak baik bank dan maupun nasabahnya. Dari sisi bank" perspektif, e-banking telah memungkinkan bank untuk menurunkan biaya operasional melalui pengurangan fasilitas fisik dan sumber daya staf yang diperlukan, mengurangi waktu tunggu di cabang sehingga potensi kenaikan kinerja penjualan dan jangkauan global yang lebih besar (Sarel dan Mamorstein 2003). Dari sisi pelanggan " perspektif, e-banking memungkinkan pelanggan untuk melakukan berbagai transaksi perbankan secara elektronik melalui situs bank kapan saja dan dimana saja”

Account: Petrus Hari Kuncoro Seno, Ali Masjono

Politeknik Negeri Jakarta, 2014

Halaman 165

(Grabner-Kraeuter dan Faullant, 2008). Selain itu, pelanggan tidak lagi terbatas pada jam buka bank, perjalanan dan waktu tunggu yang tidak lagi diperlukan, dan akses informasi mengenai layanan perbankan sekarang mudah tersedia (Hamlet, 2000). Namun keberhasilan e-banking adalah tidak tanpa masalah. Pertama adopsi e-banking belum sejalan dengan penggunaan internet (Putih dan Nteli, 2004). Kesenjangan ini disebabkan oleh kurangnya kepercayaan antara nasabah bank, khususnya di kalangan pengguna internet usia 65 dan lebih tua (Ilett, 2005; Perumal dan Shanmugam, 2005). Kedua, pelanggan masih lebih suka interaksi tatap muka (Asher, 1999) karena alasan seperti takut lingkungan online dan kurangnya kepercayaan di internet. Literatur terbaru tentang e-banking menunjukkan bahwa pembentukan kepercayaan dapat membantu mengurangi dampak dari faktor penghambat utama seperti kekhawatiran tentang menggunakan layanan online antara pelanggan non e-banking (Vatanasombut et al., 2008). Tujuan dari artikel ini adalah untuk memperoleh pemahaman tentang profil demografis pasar e banking Indonesia dimana 70 persen penduduk tinggal di daerah pedesaan dan 30 persen penduduk tinggal di daerah perkotaan negara . Penelitian ini mengeksplorasi profil demografis dari konsumen internet banking di Indonesia.

Teori

Sejumlah penelitian telah dilakukan tentang layanan internet banking ( misalnya , Mohd Suki, 2010;. Ndubisi & Sinti, 2006; T. Ramayah et al, 2003.). Beberapa teori juga telah dikembangkan berkaitan dengan perilaku konsumen yang mempengaruhi tingkat adopsi dan tingkat penerimaan dari setiap inovasi baru seperti internet banking. Menurut Rogers dan Shoemaker ( 1971), konsumen melalui beberapa tahap dalam keyakinan pengetahuan dan konfirmasi keputusan sebelum mereka akhirnya mengadopsi ide baru, produk atau jasa. Rogers menunjukkan bahwa proses difusi dianggap melewati pengetahuan, persuasi, keputusan, implementasi dan konfirmasi dari inovasi secara berurutan. Dalam hal ini, media massa dan saluran komunikasi lainnya memainkan peran penting dalam semua tahap. Pada tahap awal media massa sangat penting. Saluran interpersonal dianggap lebih penting pada tahap persuasi dan adopsi. Dalam proses difusi, ide-ide baru, produk dan layanan yang dikomunikasikan melalui jaringan interpersonal. Informasi dan pengetahuan tentang inovasi dibagi di antara orang-orang dalam sistem sosial. Untuk bisnis atau industri produk baru, peran agen perubahan adalah penting karena dapat langsung mempengaruhi difusi produk. Dimana, untuk barang konsumen, pemimpin opini memainkan peran penting, karena mereka biasanya yang pertama untuk mendapatkan informasi tentang inovasi dan kemudian meneruskan informasi ke seluruh orang di masyarakat.

Studi tentang adopsi Internet banking menganalisis evolusi e-banking, dan faktor-faktor yang mempengaruhi adopsi internet banking (Balachandher et al, 2000.) (Sohail & Shanmugam, 2002;. Suganthi et al, 2001). Studi yang dilakukan oleh Balachander et al. ( 2000 ) menganalisis evolusi e -banking di Malaysia, mereka menyoroti perkembangan e-banking sejak diperkenalkannya mesin ATM di tahun 1980-an sampai pelaksanaan layanan Internet banking di pertengahan tahun 2000. Mereka menemukan bahwa sebagian besar konsumen masih memilih ATM dan teller manusia dibandingkan dengan internet banking. Selama tahap awal internet banking penelitian menunjukkan bahwa teller manusia dan mesin ATM masih penting berkaitan dengan perbankan kebutuhan mereka meskipun mayoritas responden memiliki akses internet di rumah. Studi pada faktor-faktor yang mempengaruhi adopsi Internet banking menunjukkan bahwa faktor-faktor seperti faktor psikologis dan perilaku seperti kepercayaan, biaya, keengganan untuk berubah dan preferensi untuk antarmuka manusia mempengaruhi adopsi Internet banking (Suganthi et al., 2001). Studi yang dilakukan oleh Sohail dan Shanmugam (2002) mengungkapkan faktor demografis khususnya tingkat pendapatan ditemukan menjadi faktor signifikan yang mempengaruhi adopsi Internet banking. Selain itu, mereka juga menemukan bahwa faktor-faktor lain seperti aksesibilitas, keengganan untuk berubah dan kesadaran internet banking secara signifikan mempengaruhi penggunaan layanan ini. Penelitian lain menemukan bahwa persepsi kemudahan penggunaan dan kegunaan dirasakan juga secara signifikan mempengaruhi niat untuk menggunakan internet banking (T. Ramayah et al., 2003). Berkaitan dengan atribut produk yang berpengaruh terhadap adopsi Internet banking, studi terakhir telah menemukan bahwa kompatibilitas, kompleksitas dan trialability berpengaruh terhadap adopsi. (Ndubisi & Sinti, 2006).

Metodologi

Penelitian ini menggunakan metode wawancara pribadi untuk pengumpulan data menggunakan kuesioner close-ended sebagai instrumen penelitian. Responden dari studi eksplorasi ini terdiri dari nasabah beberapa bank di Jakarta, Depok, Tangerang dan Bekasi. Sebanyak 64 responden dipilih dan diwawancarai untuk jangka waktu dua minggu. Pengumpulan data dilakukan dalam jangka waktu satu minggu . Kuesioner ini dibagi menjadi tiga bagian. Bagian A dirancang untuk mengumpulkan informasi mengenai aktivitas perbankan dan kategori pengadopsi. Bagian B terdiri dari pertanyaan tentang persepsi internet banking berdasarkan karakteristik produk (Internet banking ) atribut. Pada bagian ini, responden diminta untuk menunjukkan sejauh mana mereka

Account: Petrus Hari Kuncoro Seno, Ali Masjono

Politeknik Negeri Jakarta, 2014

Halaman 166

setuju dengan masing-masing pernyataan pada 5 titik skala Likert, mulai dari 1 ( sangat tidak setuju ) sampai 5 ( sangat setuju ). Bagian C adalah pada faktor-faktor demografi yang berusaha untuk memperoleh tanggapan berdasarkan faktor-faktor seperti jenis kelamin, kota, dan tingkat pendidikan. Data yang diminta kemudian dianalisis untuk beberapa diskriptif statistik dengan menggunakan SPSS.

Definisi Operasional:

Efikasi Diri: " penilaian seberapa baik seseorang dapat melaksanakan program tindakan yang diperlukan untuk menangani situasi baru"(Bundora 1982). Manfaat Dirasakan-" sejauh mana seseorang percaya bahwa menggunakan sistem tertentu akan meningkatkan kinerja pekerjaannya " (Davis 1989).

Persepsi kemudahan penggunaan-Davis mendefinisikan ini sebagai" sejauh mana seseorang percaya bahwa menggunakan sistem tertentu akan bebas dari kesulitan" (Davis 1989).

Analisis Dan Pembahasan

Pekerjaan Nasabah

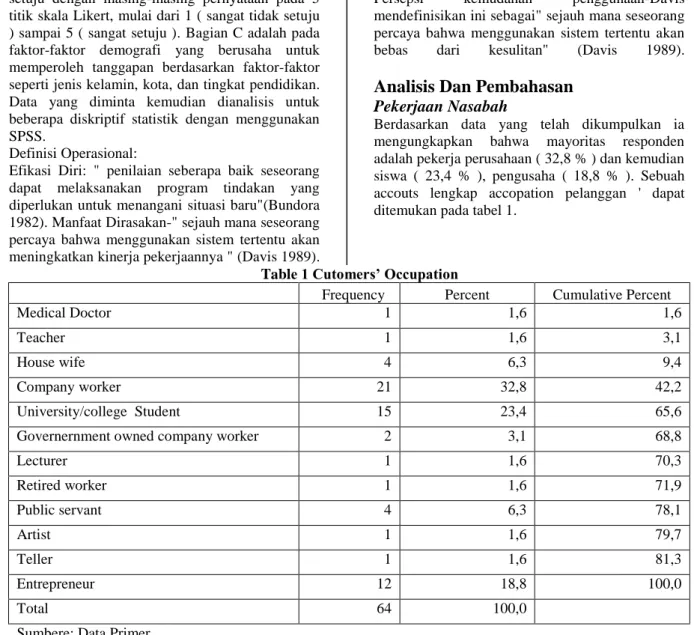

Berdasarkan data yang telah dikumpulkan ia mengungkapkan bahwa mayoritas responden adalah pekerja perusahaan ( 32,8 % ) dan kemudian siswa ( 23,4 % ), pengusaha ( 18,8 % ). Sebuah accouts lengkap accopation pelanggan ' dapat ditemukan pada tabel 1.

Table 1 Cutomers’ Occupation

Frequency Percent Cumulative Percent

Medical Doctor 1 1,6 1,6

Teacher 1 1,6 3,1

House wife 4 6,3 9,4

Company worker 21 32,8 42,2

University/college Student 15 23,4 65,6 Governernment owned company worker 2 3,1 68,8

Lecturer 1 1,6 70,3 Retired worker 1 1,6 71,9 Public servant 4 6,3 78,1 Artist 1 1,6 79,7 Teller 1 1,6 81,3 Entrepreneur 12 18,8 100,0 Total 64 100,0

Sumbere: Data Primer

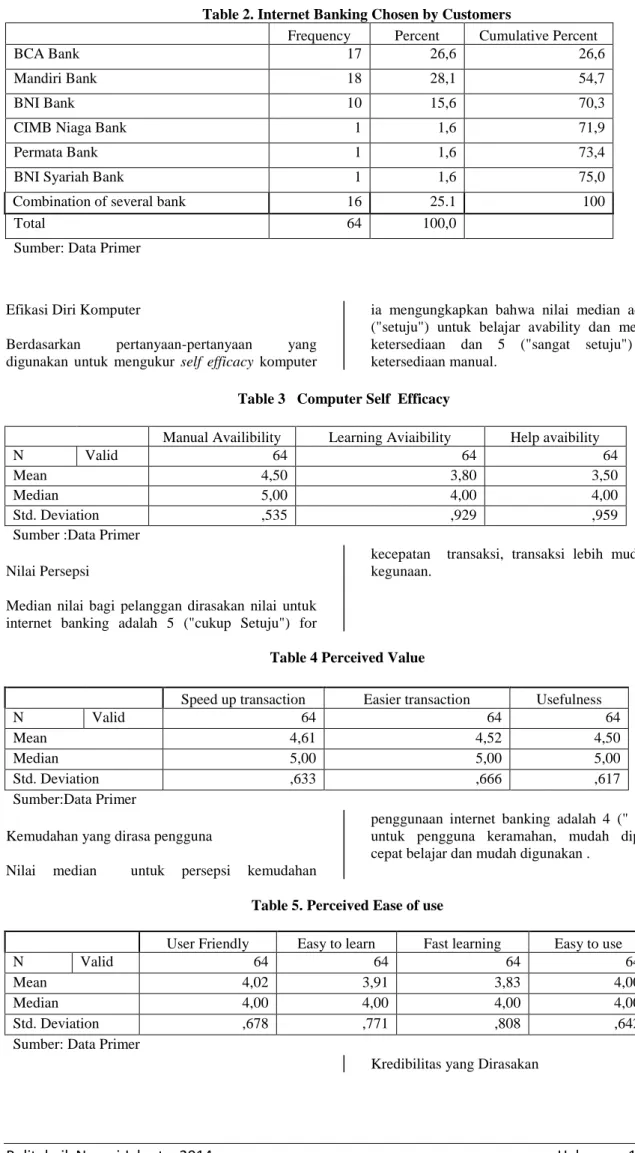

Dalam penelitian ini ada keseimbangan antara laki-laki dan perempuan pada pelanggan internet banking yang diteliti . Hanya ada sedikit perbedaan antara pelanggan laki-laki (53,1 %) dan pelanggan wanita (46,9 %). Tingkat pendidikan pelanggan internet banking adalah lulusan sarjana sebagian besar sarjana (46,9 %) diikuti oleh lulusan SMA (28,1 %) dan kemudian tiga tahun diploma (21,9 %) dan lainnya degress kurang dari 4 % . Usia rata-rata pelanggan internet banking dalam penelitian ini adalah 25 tahun. Yang termuda berusia 19 tahun dan yang tertua berusia 68 tahun. Layanan Perbankan Internet Dipilih oleh Pelanggan Para penyedia layanan internet perbankan yang dipilih oleh custumers didominasi tiga bank besar

di Indonesia, yaitu Bank Mandiri ( 28,1 % ), Bank BCA ( 26,6 % ) , Bank BNI ( 15,6 % ).

Account: Petrus Hari Kuncoro Seno, Ali Masjono

Politeknik Negeri Jakarta, 2014

Halaman 167

Table 2. Internet Banking Chosen by Customers

Frequency Percent Cumulative Percent

BCA Bank 17 26,6 26,6

Mandiri Bank 18 28,1 54,7

BNI Bank 10 15,6 70,3

CIMB Niaga Bank 1 1,6 71,9

Permata Bank 1 1,6 73,4

BNI Syariah Bank 1 1,6 75,0 Combination of several bank 16 25.1 100

Total 64 100,0

Sumber: Data Primer

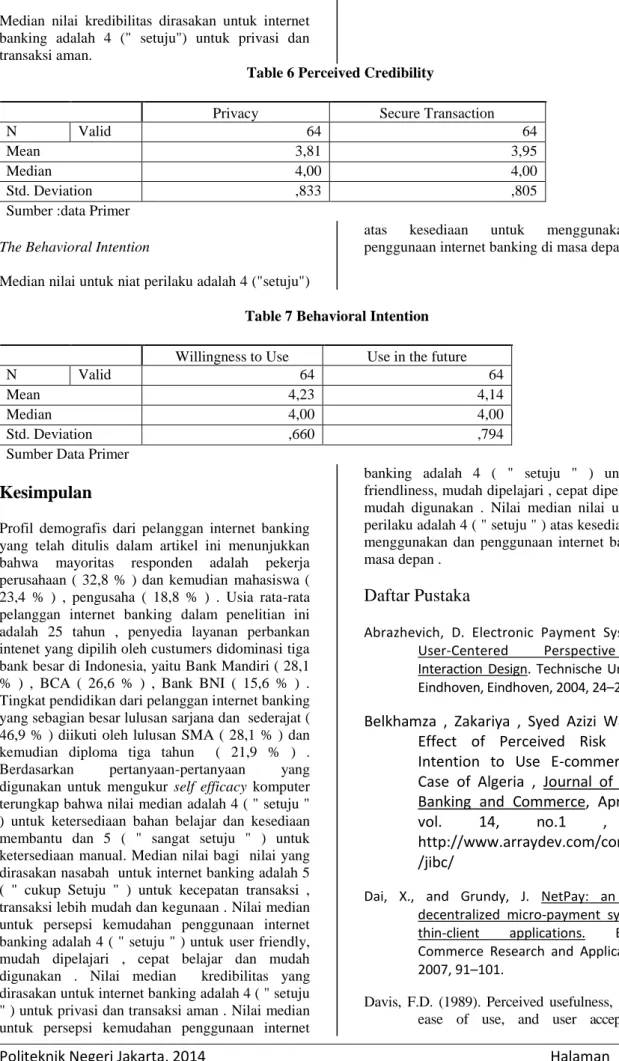

Efikasi Diri Komputer

Berdasarkan pertanyaan-pertanyaan yang digunakan untuk mengukur self efficacy komputer

ia mengungkapkan bahwa nilai median adalah 4 ("setuju") untuk belajar avability dan membantu ketersediaan dan 5 ("sangat setuju") untuk ketersediaan manual.

Table 3 Computer Self Efficacy

Manual Availibility Learning Aviaibility Help avaibility

N Valid 64 64 64

Mean 4,50 3,80 3,50

Median 5,00 4,00 4,00

Std. Deviation ,535 ,929 ,959 Sumber :Data Primer

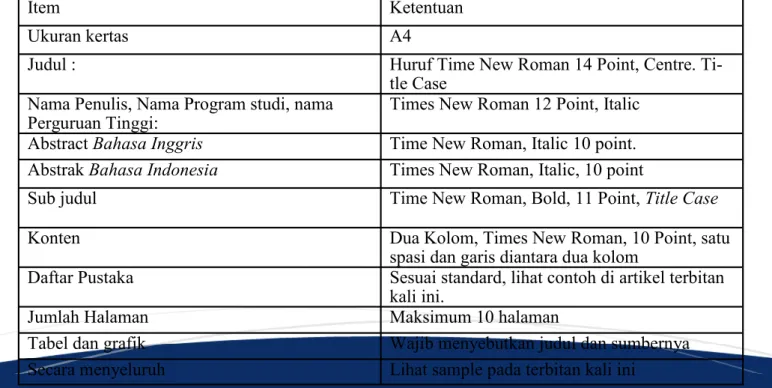

Nilai Persepsi

Median nilai bagi pelanggan dirasakan nilai untuk internet banking adalah 5 ("cukup Setuju") for

kecepatan transaksi, transaksi lebih mudah dan kegunaan.

Table 4 Perceived Value

Speed up transaction Easier transaction Usefulness

N Valid 64 64 64

Mean 4,61 4,52 4,50

Median 5,00 5,00 5,00

Std. Deviation ,633 ,666 ,617 Sumber:Data Primer

Kemudahan yang dirasa pengguna

Nilai median untuk persepsi kemudahan

penggunaan internet banking adalah 4 (" setuju") untuk pengguna keramahan, mudah dipelajari, cepat belajar dan mudah digunakan .

Table 5. Perceived Ease of use

User Friendly Easy to learn Fast learning Easy to use

N Valid 64 64 64 64

Mean 4,02 3,91 3,83 4,00

Median 4,00 4,00 4,00 4,00 Std. Deviation ,678 ,771 ,808 ,642 Sumber: Data Primer

Account: Petrus Hari Kuncoro Seno, Ali Masjono

Politeknik Negeri Jakarta, 2014

Halaman 168

Median nilai kredibilitas dirasakan untuk internet banking adalah 4 (" setuju") untuk privasi dan transaksi aman.

Table 6 Perceived Credibility

Privacy Secure Transaction

N Valid 64 64

Mean 3,81 3,95

Median 4,00 4,00

Std. Deviation ,833 ,805

Sumber :data Primer

The Behavioral Intention

Median nilai untuk niat perilaku adalah 4 ("setuju")

atas kesediaan untuk menggunakan dan penggunaan internet banking di masa depan.

Table 7 Behavioral Intention Willingness to Use Use in the future

N Valid 64 64

Mean 4,23 4,14

Median 4,00 4,00

Std. Deviation ,660 ,794

Sumber Data Primer

Kesimpulan

Profil demografis dari pelanggan internet banking yang telah ditulis dalam artikel ini menunjukkan bahwa mayoritas responden adalah pekerja perusahaan ( 32,8 % ) dan kemudian mahasiswa ( 23,4 % ) , pengusaha ( 18,8 % ) . Usia rata-rata pelanggan internet banking dalam penelitian ini adalah 25 tahun , penyedia layanan perbankan intenet yang dipilih oleh custumers didominasi tiga bank besar di Indonesia, yaitu Bank Mandiri ( 28,1 % ) , BCA ( 26,6 % ) , Bank BNI ( 15,6 % ) . Tingkat pendidikan dari pelanggan internet banking yang sebagian besar lulusan sarjana dan sederajat ( 46,9 % ) diikuti oleh lulusan SMA ( 28,1 % ) dan kemudian diploma tiga tahun ( 21,9 % ) . Berdasarkan pertanyaan-pertanyaan yang digunakan untuk mengukur self efficacy komputer terungkap bahwa nilai median adalah 4 ( " setuju " ) untuk ketersediaan bahan belajar dan kesediaan membantu dan 5 ( " sangat setuju " ) untuk ketersediaan manual. Median nilai bagi nilai yang dirasakan nasabah untuk internet banking adalah 5 ( " cukup Setuju " ) untuk kecepatan transaksi , transaksi lebih mudah dan kegunaan . Nilai median untuk persepsi kemudahan penggunaan internet banking adalah 4 ( " setuju " ) untuk user friendly, mudah dipelajari , cepat belajar dan mudah digunakan . Nilai median kredibilitas yang dirasakan untuk internet banking adalah 4 ( " setuju " ) untuk privasi dan transaksi aman . Nilai median untuk persepsi kemudahan penggunaan internet

banking adalah 4 ( " setuju " ) untuk user friendliness, mudah dipelajari , cepat dipelajari dan mudah digunakan . Nilai median nilai untuk niat perilaku adalah 4 ( " setuju " ) atas kesediaan untuk menggunakan dan penggunaan internet banking di masa depan .

Daftar Pustaka

Abrazhevich, D. Electronic Payment Systems: A User-Centered Perspective and Interaction Design. Technische Universiteit Eindhoven, Eindhoven, 2004, 24–26.

Belkhamza , Zakariya , Syed Azizi Wafa, The

Effect of Perceived Risk on the

Intention to Use E-commerce: The

Case of Algeria , Journal of Internet

Banking and Commerce, April 2009,

vol.

14,

no.1

,

URL:

http://www.arraydev.com/commerce

/jibc/

Dai, X., and Grundy, J. NetPay: an off-line, decentralized micro-payment system for thin-client applications. Electronic Commerce Research and Applications, 6, 2007, 91–101.

Davis, F.D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of

Account: Petrus Hari Kuncoro Seno, Ali Masjono

Politeknik Negeri Jakarta, 2014

Halaman 169

information technology. MS Quarterly (online), Vol. 13 Iss. 3, pg. 318. (2005, 20 Juli).

Gefen, David , Elena Karahanna, Detmar W.

Straub, Trust and TAM in Online

Shopping: An Integrated Model , MIS

Quarterly, Vol. 27, No. 1 (Mar., 2003),

pp.

51-90

P,

Management

Information Systems Research Center,

University of Minnesota Stable

Guan, S., and Hua, F. A multi-agent architecture for electronic payment. International Journal of Information Technology and Decision Making, 2, 3, 2003, 497–522.

Kim, Changsu , Wang Tao , Namchul Shin ,

Ki-Soo Kim , ,An empirical study of

customers’ perceptions of security

and trust in e-payment systems,

Electronic Commerce Research and

Applications , Vol 9 (2010) pp. 84–95

Kousaridas, A., Parissis, G., and Apostolopoulos, T. An open financial services architecture based on the use of intelligent mobile devices. Electronic Commerce Research and Applications, 7, 2008, 232–246

Linck, K., Pousttchi, K., Wiedemann, D. G. Security issues in mobile payment from

the customer viewpoint. In Proceedings of the 14th European Conference on Information Systems (ECIS 2006), Goteborg, Schweden, 2006, 1–11.

Mukherjee, A., and Nath, P. A model of trust in online relationship banking. International Journal of Bank Marketing, 21, 1, 2003, 5–15.

Theodosios, T., and George, S. Concept of security and trust in electronic payments. Computers and Security, 2005, 10–15. Lawrence, E., Newton, S., Corbitt, B., Braithwaite,

R., and Parker, C. Technology of Internet Business. John Wiley and Sons Australia Publishing, 2002.

Weir, C. S., Anderson, J. N., and Jack, M. A. On the role of metaphor and language in design of third party payments in eBanking: usability and quality. International Journal of Human-Computer Studies, 64, 8, 2006, 70–784.