BAB II

TINJAUAN PUSTAKA

2.1 LandasanTeori

Profitabilitas perbankan adalah suatu kondisi yang menggambarkan kesanggupan atau kemampuan bank dalam mendapatkan laba (Malayu S.P. Hasibuan, 1996).Profitabilitas menunjukkan kemampuan suatu bank untuk menghasilkan laba selama periode tertentu. Kemampuan bank untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi bank karena profitabilitas selain merupakan indikator kemampuan bank menjalankan kewajiban juga merupakan cerminan dalam penciptaan nilai bank yang menunjukkan prospek usahanya di masa yang akan datang. Rasio profitabilitas merupakan perbandingan antara laba bersih terhadap investasi atau ekuitas yang digunakan untuk memperoleh laba bank tersebut. Profitabilitas menjadi unsur yang penting diketahui oleh pihak-pihak yang berkepentingan dalam bank untuk mengetahui kinerja maupun tingkat kesehatan suatu bank. Tujuan penggunaan profitabilitas menurut Kasmir (2008:97) bagi suatu perusahaan maupun pihak luar perusahaan adalah sebagai berikut:

1. Untuk mengukur laba yang diperoleh perusahaan dalam waktu tertentu. 2. Untuk mengukur dan memberikan penilaian tentang kinerja perusahaan

dari tahun ke tahun.

Peran bank sebagai lembaga keuangan yang menjalankan kegiatan bisnis melalui lalu lintas peredaran uang menyebabkan profitabilitas menjadi faktor kunci keberhasilan usaha perbankan. Profitabilitas akan mempengaruhi kebijakan para investor atas investasi yang dilakukan dimana kemampuan bank untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya. Sedangkan bagi bank itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan bank dalam menjalankan fungsinya.

Profitabilitas bank tergambar dalam rasio rentabilitas. Rasio rentabilitas adalah rasio-rasio yang digunakan untuk mengukur dan menganalisis tingkat efisiensi usaha dan profitabilitas yang dicapai oleh suatu bank. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbal balik antarpos yang terdapat pada laporan laba rugi ataupun hubungan timbal balik antarpos yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Analisis rasio rentabilitas terdiri dari Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin dan rasio biaya operasional (Dendawijaya, 2003).

2.1.1 Return On Assets (ROA)

Return on Assets (ROA) adalah salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba

dengan mengandalkan keseluruhan aktiva yang dimiliki oleh perusahaan. Menurut Bank Indonesia, ROA merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam suatu periode. Rasio ini dapat dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting, mengingat keuntungan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank. Dalam kerangka penilaian kesehatan bank, BI akan memberikan score maksimal 100 (sehat) apabila bank memiliki ROA > 1,5% (Hasibuan, 2008).

Rasio ROA pada bank dapat digunakan untuk mengukur kinerja bank dalam memperoleh profitabilitas dan kemampuan menjalankan kegiatan usaha bank secara efisien. Semakin besar nilai rasio ROA menunjukkan bank memiliki tingkat rentabilitas yang semakin baik dan sehat. Kondisi ini juga menunjukkan semakin baiknya tingkat efisiensi pengelolaan aset yang dilakukan oleh bank. Total asset yang biasanya digunakan untuk mengukur ROA sebuah bank adalah jumlah aset-aset produktif yang terdiri dari penempatan surat-surat berharga seperti sertifikat Bank Indonesia, surat berharga pasar uang, penempatan dalam saham perusahaan lain, penempatan pada call money atau money market dan penempatan dalam bentuk kredit (Dendawijaya, 2003).

Rasio ROA dihitung dengan menggunakan rumus:

Rasio ROA yang bernilai positif menunjukkan bahwa total aktiva yang digunakan untuk operasional bank mampu memberikan laba bagi bank tersebut. Sedangkan

ROA yang bernilai negatif menunjukkan total aktiva yang digunakan tidak mampu memberikan keuntungan (rugi).

2.1.2 Return On Equity (ROE)

Return on Equity (ROE) atau sering disebut tingkat pengembalian modal merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur besarnya keuntungan yang diperoleh suatu bank yang berasal dari modal sendiri.Return on Equity merupakan perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba dilain pihak (Bambang Riyanto,2001:44). Analisis terhadap rasio ROE bermanfaat sebagai pertimbangan dalam mengambil keputusan investasi. ROE juga mengindikasikan tingkat kesehatan suatu bank. Menutur Agnes Sawir (2003:3) ROE dapat mengukur kemampuan menejemen perusahaan dalam mengelola aktiva yang dikuasainya untuk menghasilkan berbagai income.

Semakin tinggi tingkat pengembalian modal yang dikelola oleh bank maka semakin baik kesehatan bank tersebut. Selain itu kondisi ROE yang stabil juga akan meningkatkan kepercayaan masyarakat maupun investor terhadap kredibilitas suatu bank. Rasio ROE dihitung dengan menggunakan rumus:

Dari formula diatas dapat dilihat bahwa rasio ROE menghubungkan laba bersih yang diperoleh dari operasi perusahaan dengan jumlah modal sendiri yang

dimiliki. Peningkatan rasio ROE akan meningkatkan pendapatan para pemegang saham sehingga akan berdampak pada peningkatan harga saham.

2.2 Faktor-faktor yang Mempengaruhi Profitabilitas

2.2.1 Net Interest Margin (NIM)

Menurut surat edaran BI No.3/30DNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva produktif. NIM merupakan rasio antara pendapatan bunga yang diperoleh dari pinjaman yang disalurkan oleh bank (Interest income) dikurangi dengan biaya bunga yang menjadi beban bank dari sumber dana yang diperoleh atau dikumpulkan oleh bank (Interest expenses) dibagi dengan rata-rata aktiva produktif (Average Interest Earning Assets) yang berupa penanaman dana bank baik dalam valas maupun rupiah dalam bentuk kredit, surat berharga, penempatan dana antar bank, dan penyertaan saham (Riyadi, 2006).

NIM digunakan untuk mengukur kemampuan menejemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Semakin besar rasio ini maka akan menunjukkan meningkatnya pendapatan bunga yang diperoleh atas aktiva produktif yang dikelola oleh bank sehingga kemungkinan bank dalam kondisi bermasalah akan semakin kecil dan menunjukkan keuntungan bank juga meningkat (Almilia dan Herdiningtyas, 2005). Rasio NIM juga dapat menunjukkan kemampuan kinerja bank dalam menyalurkan kredit, mengingat pendapatan bank juga bergantung dari selisih bunga dari kredit yang disalurkan dengan bunga simpanan yang harus dibayarkan

bank. Standar yang ditetapkan Bank Indonesia untuk rasio NIM adalah 6%. Menurut Koch dan Scott (2000), NIM penting untuk mengevaluasi kemampuan bank dalam mengelola resiko terhadap suku bunga dimana saat suku bunga berubah maka pendapatan bunga dan biaya bunga bank juga akan berubah.

NIM diukur dengan menggunakan rumus:

2.2.2 Loan To Deposit Ratio (LDR)

Loan to Deposit ratio adalah rasio keuangan perbankan yang berkaitan dengan aspek likuiditas.LDR merupakan rasio yang menunjukkan perbandingan antara jumlah dana yang disalurkan masyarakat dalam bentuk kredit dengan dana yang yang dimiliki oleh bank. Rasio ini dapat menggambarkan bagaimana kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang disalurkan oleh bank tersebut sebagai sumber likuiditasnya (Mulyono,2001). Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, Loan to Deposit Ratio(LDR) dapat diukur dari perbandingan antara seluruh jumlah kredit yang diberikan terhadap danak pihak ketiga.

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain seberapa jauh penyaluran kredit yang diberikan kepada nasabah dapat mengimbangi kewajiban

bank untuk memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan bank untuk memberikan kredit. Menurut Surat edaran Bank Indonesia tanggal 29 Mei 1993, yang termasuk dalam pengertian dana yang diterima bank adalah sebagai berikut :

a. Kredit likuiditas bank indonesia (KLBI) (jika ada). b. Giro, deposit, dan tabungan masyarakat.

c. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak termasuk pinjaman subordinasi.

d. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih 3 bulan. e. Surat berharga yang diterbitkan oleh bank berjangka waktu lebih dari 3

bulan.

f. Modal pinjaman. g. Modal inti.

Kredit yang diberikan adalah kredit yang diberikan bank yang sudah ditarik atau dicairkan bank. Kredit yang diberikan tidak termasuk kredit kepada bank lain (Sinungan,2000). Untuk menghitung nilai LDR, dapat menggunakan suatu persamaan yang telah ditetapkan dalam Bank Indonesia, yaitu :

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mempu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi (Kasmir, 2008). Besarnya standar nilai LDR menurut bank indonesia adalah antara 85%-100%.

Faktor ekspansi kredit yang ditunjukkan dengan rasio LDR sangat penting bagi bank dalam menjalankan fungsi intermediasinya dengan tujuan untuk memperoleh laba yang didapat dari selisih penerimaan bunga kredit dengan beban bunga simpanan. Dengan peningkatan dan pengolahan penyaluran kredit yang baik akan mendorong suatu bank untuk meningkatkan kemampuannya dalam memperoleh profitabilitas.

2.2.3 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) biasanya digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya,2003). Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas bank dapat diukur dengan menggunakan BOPO.

Rasio BOPO sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan menejemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005). Hal ini disebabkan setiap peningkatan operasi akan berakibat pada menurunnya laba sebelum pajak dan akhirnya akan menurunkan profitabilitas bank yang bersangkutan. BOPO berguna untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank adalah sebagai perantara menghimpun dan menyalurkan

dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya,2003).

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, BOPO dihitung dengan rumus :

Dimana berdasarkan rumus diatas yang dimaksudakan dengan biaya operasi adalah seluruh biaya yang digunakan bank untuk menjalankan usaha pokoknya. Sedangkan yang dimaksudkan dengan pendapatan operasional merupakan pendapatan utama bank.Standar yang diberikan Bank Indonesia untuk rasio BOPO adalah dibawah 90%. Rasio ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Jika rasio BOPO meningkat mencerminkan kurangnya bank dalam mengelola usahanya 2.2.4 Non Performing Loan (NPL)

Salah satu dari risiko perbankan adalah risiko kredit dimana resiko kredit didefinisikan sebagai risiko yang timbul akibat counterpart yang tidak dapat memenuhi kewajibannya. Adanya berbagai sebab, menimbulkan debitur tidak dapat memenuhi kewajibannya kepada bank dan menyebabkan kerugian pada bank dengan tidak diterimanya penerimaan yang sudah diperkirakan.

Non Performing Loan (NPL) mencerminkan kredit bermasalah yang dihadapi oleh bank. Non Performing Loan (NPL) merupakan rasio yang

menunjukkan bagaimana kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank (Herdiningtyas,2005).

Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004, Bank Indonesia menetapkan bahwa bank yang sehat memiliki nilai NPL dibawah 5%. Semakin rendah presentase rasio NPL, maka semakin kecil pula resiko kredit yamg ditanggung oleh pihak bank. hal ini disebabkan karena dana yang disalurkan bank kepada pihak ketiga dapat kembali kepada bank ditambah denganprofit bank atas penyaluran dana tersebut. Perhitungan rasio Non Performing Loan (NPL) adalah sebgai berikut :

Tingkat NPL dipengaruhi oleh berbagai faktor seperti kemauan dari debitur untuk menlunasi pinjaman yang diterima dari bank, kebijakan yang dikeluarkan pemerinta dan Bank Indonesia seperti kebijakan tentang tingkat BI rate serta kondisi perekonomian yang juga dapat mempengaruhi tingakt NPL pada perbankan.

2.2.5 Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto mencerminkan tentang kondisi ekonomi di suatu daerah dalam suatu periode tertentu. Menurut Badan Pusat Statistik, Produk Domestik Regional Bruto merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. PDRB sebagai

salah satu indikator ekonomi memuat berbagai instrumen ekonomi yang didalamnya terlihat keadaan makro ekonomi di suatu daerah dengan pertumbuhan ekonominya, income perkapita dan instrumen lainnya.

Dalam penyajiannya dibedakan menjadi dua bagian, yaitu PDRB berdasarkan harga berlaku dan PDRB berdasarkan atas harga konstan. PDRB berdasarkan harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku setiap tahun. Sedangkan PDRB berdasarkan harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai dasar. Berdasarkan harga barang berlaku digunakan untuk melihat pergeseran dan struktur ekonomi, sedangkan harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

2.3 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti dan Tahun Penelitian

Judul Variabel Hasil

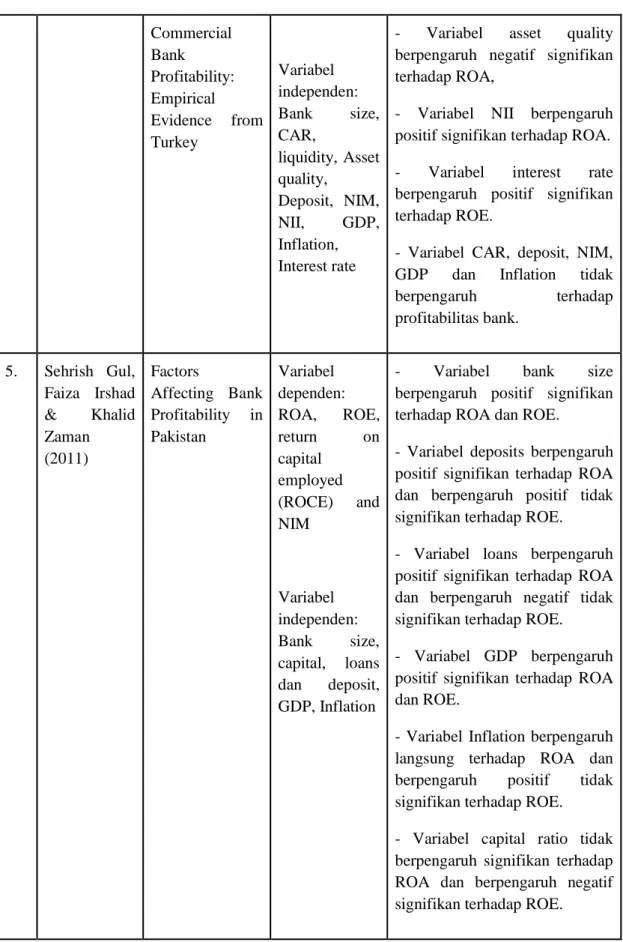

1.. Gatot Nazir Ahmad (2015) Determinan Profitabilitas Bank: Studi Kasus pada Bank Pembangunan Daerah Variabel dependen: ROA Variabel independen: CAR, LDR, BOPO, NPL,

- Variabel CAR berpengaruh negatif tidak signifikan terhadap ROA.

- Variabel LDR berpengaruh positif tidak signifikan terhadap ROA.

- Varibel BOPO berpengaruh negatif signifikan terhadap ROA.

NIM - Variabel NPL berpengaruh negatif signifikan terhadap ROA.

- Variabel NIM berpengaruh positif signifikan terhadap ROA. 2. Syafri (2012) Factors Affecting Bank Profitability in Indonesia Variabel dependen: ROA Variabel independen: Bank size, Bank loans, total equity to total assets, NPL, Net Interest Income (NII), BOPO, Economic growth, inflation

- Variabel bank loans, total equity to total assets dan NPL berpengaruh positif terhadap ROA.

- Variabel inflation, bank size dan BOPO berpengaruh negatif terhadap ROA.

- Variabel economic growth dan NII tidak berpengaruh terhadap ROA. 3. Yusti Agistiara (2011) Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Perbankan Go Public Variabel dependen: ROA Variabel independen: CAR, NPL, LDR, BOPO dan NIM

- Variabel CAR, NIM dan BOPO berpengaruh positif signifikan terhadap ROA. - Variabel NPL berpengaruh negatif signifikan terhadap ROA.

- Variabel LDR berpengaruh negatif tidak signifikan terhadap ROA. 4. Deger Alper & Adem Anbar (2011) Bank Specific and Macroeconomic Determinants of Variabel dependen: ROA, ROE

- Variabel Bank size berpengaruh positif signifikan terhadap ROA dan ROE.

Commercial Bank Profitability: Empirical Evidence from Turkey Variabel independen: Bank size, CAR, liquidity, Asset quality, Deposit, NIM, NII, GDP, Inflation, Interest rate

- Variabel asset quality berpengaruh negatif signifikan terhadap ROA,

- Variabel NII berpengaruh positif signifikan terhadap ROA. - Variabel interest rate berpengaruh positif signifikan terhadap ROE.

- Variabel CAR, deposit, NIM, GDP dan Inflation tidak berpengaruh terhadap profitabilitas bank. 5. Sehrish Gul, Faiza Irshad & Khalid Zaman (2011) Factors Affecting Bank Profitability in Pakistan Variabel dependen: ROA, ROE, return on capital employed (ROCE) and NIM Variabel independen: Bank size, capital, loans dan deposit, GDP, Inflation

- Variabel bank size berpengaruh positif signifikan terhadap ROA dan ROE.

- Variabel deposits berpengaruh positif signifikan terhadap ROA dan berpengaruh positif tidak signifikan terhadap ROE.

- Variabel loans berpengaruh positif signifikan terhadap ROA dan berpengaruh negatif tidak signifikan terhadap ROE.

- Variabel GDP berpengaruh positif signifikan terhadap ROA dan ROE.

- Variabel Inflation berpengaruh langsung terhadap ROA dan berpengaruh positif tidak signifikan terhadap ROE.

- Variabel capital ratio tidak berpengaruh signifikan terhadap ROA dan berpengaruh negatif signifikan terhadap ROE.

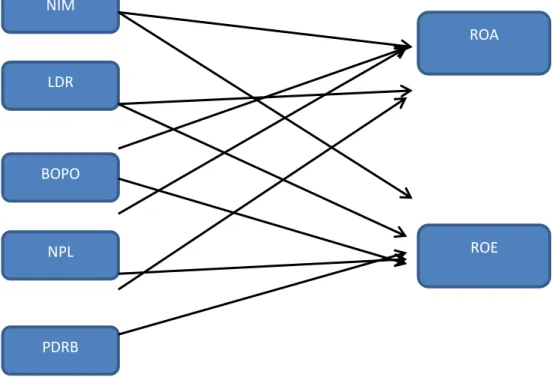

2.4 Kerangka Konseptual

Berdasarkan tujuan penelitian, tinjauan teoritis dan hasil penelitian sebelumnya yang telah menganalisis faktor-faktor yang mempengaruhi profitabilitas perbankan, maka dibuat model kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Net Interest Margin(NIM) merupakan hasil dari perbandingan antara pendapatan bunga bersih bank dengan rata-rata aktiva produktif yang dimiliki bank. Pendapatan bunga bersih yang dimaksud merupakan hasil pengurangan dari pendapatan bunga yang diterima bank dengan biaya bunga yang menjadi beban bank. Rata-rata aktiva produktifnya merupakan rata-rata dari penerimaan dana yang diterima bank dan dipakai untuk kegiatan dalam menghasilkan keuntungan

NIM LDR BOPO NPL PDRB ROA ROE

bagi bank. NIM berhubungan positif terhadap profitabilitas bank, dimana jika NIM naik menunjukkan bahwa pendapatan bunga yang diterima oleh bank lebih besar dibanding dengan beban bunga dan rata-rata aktiva yang dipakai bank dalam menghasilkan keuntungan yang secara otomatis akan mempengaruhi tingkat ROA dimana bank mampu menggunakan aktiva secara optimal. Begitu jika jika NIM naik akan meningkatkan kemampuan bank dalam pengembalian dana kepada pemilik modal yang berarti mempunyai hubungan terhadap ROE. Begitu juga sebaliknya jika tingkat NIM turun akan berpengaruh terhadap ROA dan ROE.

Loan to Deposit Ratio(LDR) merefleksikan kemampuan bank dalam pengelolaan penyaluran kredit. LDR merupakan perbandingan antara jumlah kredit yang disalurkan oleh bank dengan total dana pihak ketiga yang diterima oleh bank. Salah satu kegiatan utama dari bank adalah menyalurkan kredit yang berarti kegiatan ini juga menjadi pendapatan utama bagi bank. LDR juga dapat mecerminkan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Jika bank menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun dengan harapan seluruh fasilitas pinjaman yang diberikan bank dapat kembali. Namun hal ini terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan terkena resiko karena hilangnya kesempatan untuk memperoleh keuntungan. Maka hubungan LDR dengan profitabilitas bank dapat berupa hubungan yang searah ataupun hubungan timbal balik.

BOPO adalah perbandingan antara total biaya operasional yang dikeluarkan bank untuk menjalankan kegiatan operasional yang dilakukan dan dibutuhkan bank dengan total pendapatan operasional yang dihasilkan dari kegiatan opersional bank dalam mengasilkan keuntungan. Jika biaya operasional yang dikeluarkan bank lebih tinggi daripada pendapatan yang diterima bank, akan meningkatkan BOPO namun dalam hubungannya dengan profitabilitas, akan menurunkan profitabilitas yang diterima bank karna biaya yang harus dikeluarkan lebih besar dibandingkan dengan pendapatan yang diterima. Hal ini berarti BOPO berhubungan timba balik terhadap ROA dan ROE.

Non Performing Loan (NPL) merefleksikan kualitas dari penyaluran aset bank. Tingginya rasio NPL mengindikasikan risiko kredit yang tinggi. Hal ini menyebabkan hubungan NPL terhadap profitabilitas adalah negatif. Tingginya NPL menunjukkan ketidakmampuan bank dalam proses penilaian sampai dengan pencairan kredit pada debitur. Meningkatnya NPL jika dibiarkan secara terus menerus akan memberikan pengaruh negatif pada bank salah satunya adalah meningkatnya resiko kegagalan pengembalian fasilitas yang diberikan bank tersebutdan akan mengurangi jumlah modal yang dimiliki oleh bank. Sehingga tingginya tingkat NPL pada suatu bank akan mempengaruhi profitabilitas bank dalam hal ini diproksikan dengan ROA dan ROE dimana bank gagal dalam mengelola penerimaan dana yang mereka miliki.

Produk Domestik Regional Bruto merupakan salah satu indikator yang mencerminkan tingkat kegiatan makro ekonomi dalam suatu daerah. Jika laju pertumbuhan PDRB meningkat akan mengindikasikan bahwa kegiatan ekonomi

disuatu daerah tersebut juga meningkat dimana seluruh unit kegiatan ekonomi menjalankan fungsinya dengan optimal. Hal ini akan memicu unit-unit kegiatan ekonomi untuk menambah modal mereka demi peningkatan ataupun kelancaran kegiatan ekonomi mereka dan peranan bank sebagai penyedia dan penyalur dana dalam hal inipun akan sangat berperan. Peningkatan PDRB akan mempengaruhi minat masyarakat dan unit usaha untuk menggunakan fungsi bank sebagai penghimpun dan penyalur dana. Hal ini akan berpengaruh terhadap profitabilitas bank dimana modal dari dana pihak ketiga akan meningkat dan juga meningkatnya pendapatan berupa bunga dari hasil fasilitas pinjaman yang diberikan bank. Maka PDRB akan berpengaruh positif dalam meningkatkan keuntungan bank.

2.5 Hipotesis Penelitian

Pada penelitian yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Perbankan(Studi empiris pada Bank Pembangunan Daerah periode 2010-2015)” ini dapat dibangun hipotesis kerangka konseptual sebagai berikut:

H1 = NIM berpengaruh signifikan terhadap profitabilitas bank.

H2 = LDR berpengaruh signifikan terhadap profitabilitas bank.

H3 = BOPO berpengaruh signifikan terhadap profitabilitas bank.

H4 = NPL berpengaruh signifikan terhadap profitabilitas bank.