17

2.1 Perusahaan Terkait Etika Bisnis dan Corporate Social Responsibility

Dari asal katanya company (perusahaan) berasal dari dua kata dalam bahasa latin (cum dan panis) yang berarti memecahkan roti bersama-sama. Arti di atas mengisyaratkan bahwa ide asli dari pembentukkan suatu perusahaan sebenarnya memiliki konotasi komunal/sosial. Lebih lanjut lagi, menarik menyimak pendapat Dave Packard dalam Holy K. M. Kalangit (2009:1) mengenai tujuan berdirinya suatu perusahaan, yaitu:

“I think many people assume, wrongly, that a company exist simply to make money. While this is an important result of a company‟s existence, we have to go deeper and find the real reasons for our being. As we investigate this, we inevitably came to the conclusion that a group of people get together and exist as an institution that we called a company so that they are able to accomplish something collectively that they could not achieve separately - they make contribution to the society, a phrase which sounds trite but is fundamental.”

Sri Wiludjeng, dkk (2003:27) berkaitan dengan organisasi bisnis menyatakan:

“Etika bisnis melihat baik atau buruknya pengaruh pengambilan keputusan oleh suatu organisasi bagi pihak lain yang berkaitan.”

Dalam Sonny Sukada, 2007:XV, mengenai moral etika dan praktik bisnis yang lebih manusiawi sebagai syarat ideal korporasi David C. Korten (1999) menyatakan bahwa:

“Nilai-nilai perusahaan tidak lagi berpusat pada uang, tetapi pada kehidupan; kepentingan yang menjadi motif bukan pada laba maksimum, melainkan mendapatkan dan memenuhi kehidupan; lokasi kekuasaan perusahaan bukan di pasar uang, tetapi pada orang dan masyarakat global; kerangka waktu perusahaan tidak jangka pendek, melainkan jangka panjang; pertanggungjawaban perusahaan tidak lagi lemah dan jauh, tetapi kuat dan setempat; dan yang paling penting, orientasi terhadap kehidupan dari perusahaan seperti itu bukanlah menguras, melainkan merawat.” Pernyataan ini diperkuat oleh Ira A. Jackson dan Jane Nelson (2004) dengan memformulasikan tujuh prinsip

korporat yang kurang lebih sama, yaitu: “harness innovation for public good; put people at the center; spred economic opportunity; engage in new alliance; be performance-driven everything; practice superior governance; and, pursue purpose beyond profit.”

Berkaitan dengan pelaksanaan CSR, perusahaan bisa dikelompokkan ke dalam beberapa kategori yang menggambarkan kemampuan dan komitmen perusahaan dalam menjalankan CSR. Edi Suharto (2008:3) menyebutkan perusahaan ideal memiliki kategori reformis dan progresif. Tentu saja dalam kenyataannya kategori ini bisa saja saling bertautan. Kategori tersebut diantaranya:

1) Berdasarkan proporsi keuntungan perusahaan dan besarnya anggaran CSR: (1) Perusahaan Minimalis. Perusahaan yang memiliki profit dan anggaran

CSR rendah. Perusahaan kecil dan lemah biasanya termasuk kategori ini. (2) Perusahaan Ekonomis. Perusahaan yang memiliki profit tinggi, namun

anggaran CSR rendah. Perusahaan besar namun pelit.

(3) Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi anggaran CSR relatif tinggi. Disebut perusahaan dermawan/baik hati. (4) Perusahaan Reformis. Perusahaan yang memiliki profit dan anggaran CSR

yang tinggi. Perusahaan seperti ini memandang CSR bukan sebagai beban, melainkan sebagai peluang untuk lebih maju.

2) Berdasarkan tujuan CSR:

(1) Perusahaan Pasif. Perusahaan yang menerapkan CSR tanpa tujuan jelas, bukan untuk promosi, bukan pula untuk pemberdayaan. Sekadar melakukan kegiatan karitatif. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

(2) Perusahaan Impresif. CSR lebih diutamakan untuk promosi dari pada untuk pemberdayaan. Perusahaan seperti ini lebih mementingkan tebar pesona ketimbang tebar karya.

(3) Perusahaan Agresif. CSR lebih ditujukan untuk pemberdayaan ketimbang promosi. Perusahaan seperti ini lebih mementingkan karya nyata ketimbang tebar pesona.

(4) Perusahaan Progresif. Penerapkan CSR untuk tujuan promosi dan sekaligus pemberdayaan. Promosi dan CSR dipandang sebagai kegiatan yang bermanfaat dan menunjang satu sama lain bagi kemajuan perusahaan.

2.2 Corporate Social Responsibility

2.2.1 Perkembangan Konsep Corporate Social Responsibility 2.2.1.1 Perkembangan Awal Konsep CSR di Era 1950 – 1960

Pada era ini konsep CSR diperkenalkan oleh Howard R. Bowen melalui bukunya “Social Responsibility of the Businessmen” dimana dia mengemukakan bahwa pada saat itu bisnis belum mengenal bentuk perusahaan korporasi sebagaimana yang dipahami pada masa sekarang. Selain itu Bowen juga memberikan landasan awal pengenalan kewajiban pelaku bisnis untuk menetapkan tujuan bisnis yang selaras dengan tujuan dan nilai-nilai masyarakat. Pada era ini, tanggungjawab sosial perusahaan dilandaskan pada munculnya prinsip derma (charity principle) dan prinsip perwalian (stewardship principle) serta munculnya konsep pemangku kepentingan (stakeholder) yang diperkenalkan oleh Stanford Research Institute tahun 1963.

2.2.1.2 Perkembangan Konsep CSR Periode 1970 – 1980-an

Perkembangan CSR pada masa ini dipengaruhi oleh beberapa faktor. Periode awal 1970-an mencatat babak penting perkembangan konsep CSR ketika Committee for Economic Development (CED, Amerika) melalui laporannya menyatakan istilah kontrak sosial antara masyarakat dan pelaku usaha telah mengalami perubahan yang substansial dan penting. Pelaku bisnis dituntut untuk memikul tanggungjawab sosial yang lebih luas kepada masyarakat dibanding waktu sebelumnya.

Kemudian Archie B. Carroll (1979) memperkenalkan komponen-komponen tanggungjawab sosial perusahaan kedalam empat kategori yang juga dikenal dengan konsep piramida tanggungjawab sosial, yaitu economic responsibility, legal responsibility, ethic responsibility, dan discretionary responsibility. Pada era ini juga muncul konsep Corporate Social Responsiveness oleh Frederick (1978) dan Sethi (1979) sebagai suatu bentuk respon perusahaan atas isu-isu dan tekanan yang timbul. Untuk selanjutnya juga muncul konsep Corporate Social Performance (CSP) untuk menilai pelaksanaan aktivitas CSR.

Terakhir pada periode 1980-an yang merupakan periode tumbuh dan berkembangnya perusahaan multinasional. Pada masa ini munculah konsep Corporate Citizenship dimana perusahaan juga memiliki hak dan kewajiban sebagai warga dari negara tempat beroperasinya.

2.2.1.3 Perkembangan CSR Konsep CSR di Era 1990-an sampai Saat Ini

Perkembangan CSR pada era ini ditandai dengan munculnya konsep-konsep baru. WCED memperkenalkan konsep Pembangunan Berkelanjutan (Sustainable Development) yang mengkombinasikan aspek ekonomi, sosial dan lingkungan. Dengan munculnya konsep sustainable development ini memjadikan berbagai pihak ataupun organisasi merumuskan konsep CSR-nya merujuk kepada konsep tersebut.

Lebih lanjut lagi, dalam hal pelaporan munculah apa yang dinamakan Corporate Sustainability Report yang merupakan laporan tahunan perusahaan terkait aktivitas sosialnya. Pelaporan ini biasanya mengacu pada konsep Triple Bottom Line yang dikemukakan oleh John Elkington (1997) dan pedoman yang dikemukakan oleh Global Reporting Initiative (GRI) yang didirikan pada 1997. Perkembangan yang terbaru sekarang ini adalah telah ditetapkannya Final Draft International Standard ISO 26000 Guidance on Social Responcibility (2010) yang mengatur tentang standar social responsibility. Perkembangan pada masa sekarang dapat dilihat dari adanya perubahan orientasi perusahaan dalam penerapan CSR-nya dari suatu kegiatan yang bersifat sukarela, menjadi suatu kegiatan strategis yang memiliki keterkaitan dengan pencapaian tujuan perusahaan dalam jangka panjang.

2.2.2 Pengertian Corporate Social Responsibility

Banyak ahli telah memberikan penjabaran tentang definisi dari Corporate Social Responsibility yang dapat dijumpai dalam berbagai artikel, buku dan literatur. CSR adalah konsep yang sangat cair, berkembang mengikuti dinamika hubungan perusahaan dan pemangku kepentingannya, mungkin tak akan ada definisi tunggal.

Beberapa definisi menggambarkan bahwa kata “social” dalam CSR harus dibaca “social and environmental”, dimana pemahaman mengenai dua dimensi ini merupakan konsep yang nantinya dekat kaitannya dengan keberlanjutan

(sustainability). Diantara definisi tersebut yang dikutip dari Sonny Sukada, dkk (2007:37-38) adalah sebagai berikut:

1) Certo dan Certo (2006) mendefinisikan CSR sebagai:

“…managerial obligation to take action that protect and improve both welfare of society as a whole and interest of organitation.”

2) Lawrence, Weber dan Post (2005) menyatakan:

“CSR means that a corporation should be held accountable for any of its actions affecting people, their communities, and their environments.”

3) Kotler dan Lee (2005) menulis CSR adalah:

“…a commitment to improve community well-being through discretionary busness pactices and contributions of corporate resources.”

4) Hopkins (2004) memberikan definisi:

“CSR is concerned with treating the stakeholders of the firm ethically or in a responsible manner. „Ethocally or responsible‟ means treating stakeholders in a manner deemed acceptable in civilized societies. Socials include economic responsibility. Stakeholders exist both within a firm and outside. The natural environment is a stakeholders. The wider aim of social responsibility is to create higher and higher standards of living, while preserving the profitability of corporations, for both within and outside the corporation.”

5) Word Business Council for Sustainable Development – WBCSD (2002) menyatakan:

“Corporate Scial Responsibility is the commitment ot business to contribute to sustainable economic development, working with employees, theirs families, the local community and society at large to improve their quality of life.”

6) Europen Comission (2001) menjelaskan CSR sebagai:

“A concept whereby integrate social and environmental concern in their business operation and in their interaction whit their stakeholders on a

Dari beberapa pengertian CSR yang dikutip Sonny Sukada di atas, dapat dikatakan CSR juga merupakan suatu bentuk manajemen dampak atas tindakan perusahaan. Dimana dalam memperjuangkan kepentingan ekonominya perusahaan tidak bisa mengenyampingkan dimensi sosial dan lingkungannya.

Pandangan lain menyatakan CSR tidak terpaku pada manajemen dampak maupun dikarenakan oleh regulasi, melainkan berfungsi sebagai strategi perusahaan. Menurut Warhurst (dikutip dari Sonny Sukada, dkk, 2007:39-40) menyatakan:

“A strategy of corporate social responsibility is defined here as the internalization by the company of the social and environmental effects of its operation through proactive pollution prevention and social impact assessment so that harm is anticipated and avoided and benefits are optimized. The concept is about companies seeking opportunities and targeting capabalities that they have built up for competitive advantage to contribute to sustainable development goals in ways that go beyond traditional responsibility to shareholders, employees and the law, and that internalise indirect socioeconomic and biogeophysical effects as well as direct impacts.”

Kesimpulan Sonny Sukada, dkk (2007:40) dari beberapa uraian di atas mengembangkan definisi CSR sebagai:

“Segala upaya manajemen yang dijalankan entitas bisnis untuk mencapai tujuan pembangunan berkelanjutan berdasarkan keseimbangan pilar ekonomi, sosial dan lingkungan, dengan meminimumkan dampak negatif dan memaksimumkan dampak positif di setiap pilar.”

CSR dapat dikatakan sebagai suatu bentuk manajemen dampak atas beroperasinya perusahaan sekaligus berfungsi sebagai strategi perusahaan. Dampak negatif diminimumkan dengan mengetahui seluruh detailnya, kemudian merancang dan melaksanakan tindakan meminimalkan hingga batas paling mungkin. Akan halnya dampak negatif sisa, tentu harus diberi kompensasi. Sementara dampak positif juga menuntut diketahui agar mampu dimaksimumkan.

Sehubungan dengan beroperasinya perusahaan, CSR terkait dengan nilai dan standar dimana adanya komitmen untuk bertindak secara etis dan beroperasi secara legal. Lebih lanjut lagi, dalam Pedersen (2003:3-4) mengungkapkan beberapa pengertian Corporate Social Responsibility, diantaranya:

Menurut Blomm dan Gundlach (2001) menyatakan: “Corporate Social Responsibility adalah kewajiban yang dimiliki perusahaan kepada para stakeholders-nya yang dapat mempengaruhi hubungan masyarakat yang

dipengaruhi oleh kebijakan dan bagaimana perusahaan beroperasi. Kewajiban ini melampaui ketentuan hukum dan tugas-tugas stakeholder perusahaan, dan pemenuhannya yang dimaksudkan untuk memperkecil pengaruh negatif dan memaksimalkan pengaruh perusahaan yang menguntungkan masyarakat”. Sedangkan Lantos (2001) memberikan pengertian: “Corporate Social Responsibility adalah kewajiban yang berasal dari kontak sosial antara bisnis dan sosial bahwa perusahaan harus bertanggungjawab atas kebutuhan dan keinginan jangka panjang masyarakat, mengoptimalkan pengaruh positif dan meminimalkan pengaruh negatif dari proses produksinya pada masyarakat.”

Sedangkan menurut CSR Asia (dikutip dari Edi Suharto, 2008:5) mendifinisikan:

“CSR sebagai komitmen perusahaan untuk beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial dan lingkungan, seraya menyeimbangkan beragam kepentingan para stakeholders.” Dari definisi di atas, CSR merupakan tindakan perusahaan yang bersifat sukarela dan melampaui kewajiban hukum terhadap peraturan perundang-undangan negara. Di samping itu, CSR dipandang sebagai aspek inti dari aktifitas bisnis perusahaan dan melihatnya sebagai alat untuk terlibat dengan pemangku kepentingan. Hal ini selain dimaksudkan untuk memenuhi izin legal (konsesi), perusahaan tentunya juga memerlukan izin sosial untuk berusaha (social license to operate).

Pendapat John R. Schermerhorn dalam Holy K. M. Kalangit (2009:2), secara singkat mendefinisikan CSR sebagai:

“Kewajiban dari suatu perusahaan untuk bertindak dalam cara-cara yang sesuai dengan kepentingan perusahaan tersebut dan kepentingan masyarakat secara luas.”

Menurut Institute of Chartered Accountants England and Wales (dikutip dari Edi Suharto, 2008:5) mendefinisikan CSR sebagai:

“Jaminan bahwa organisasi-organisasi pengelola bisnis mampu memberi dampak positif bagi masyarakat dan lingkungan, seraya memaksimalkan nilai bagi para pemegang saham (shareholders) mereka.”

Sejalan dengan definisi sebelumnya, pendapat Pearce dan Robinson (dikutip dari Kiroyan, 2006:54) menyatakan:

“Ide utama Corporate Social Responsibility adalah konsep bahwa suatu perusahaan harus melayani masyarakat sosial sebaik memberikan keuntungan finansial kepada pemegang saham, dan harus berkelanjutan terus menerus, yang pada akhirnya para manejer menyadari bahwa keputusan menerapkan Corporate Sosial Responsibility adalah keputusan yang sangat penting dalam perencanaan strategis.”

Sedangkan Edi Suharto (2007a:6) memetakan definisi CSR yang lebih mudah dioperasionalkan dan dipahami dengan mengembangkan konsep Triple Bottom Line yang dikemukakan John Elkington (1998) dan menambahkannya dengan satu line tambahan, yakni procedure. Dengan demikian, CSR adalah:

“Kepedulian perusahaan yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia (people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan professional.”

Dalam aplikasinya, konsep 4P ini selain mengadopsi konsep Tripple Bottom Line oleh John Elkington, konsep ini juga bisa dipadukan dengan komponen yang ada dalam draf ISO 26000. Konsep planet jelas berkaitan dengan aspek environment. Konsep people merujuk pada konsep social development dan human rights. Sedangkan konsep procedur bisa mencakup konsep organizational governance, labor practices, fair operating practices, dan consumer issues.

Sedangkan yang nantinya akan menjadi rujukan dan panduan pelaksanaan CSR, dalam Final Draft International Standard (DIS) ISO 26000 Guidance on Social Responcibility (2010) definisi Corporate Social Responsibility adalah:

“Responsibility of an organization for the impacts of its decisions and activities on society and the environment, through transparent and ethical behaviourthat contributes to sustainable development, health and the welfare of society; takes into account the expectations of stakeholders; is in compliance with applicable law and consistent with international norms of behaviour; and is integrated throughout the organization and practiced in its relationships.”

Dari berbagai pengertian Corporate Social Responsibility di atas pada dasarnya memiliki kesamaan konsep dan persepsi. Dapat disimpulkan bahwa Corporate Social Responsibility merupakan suatu komitmen organisasi (perusahaaan)

untuk beroperasi berdasar nilai-nilai etika dan hukum dengan cara-cara yang sesuai dengan kepentingan perusahaan maupun stakeholder secara luas serta memaksimalkan dampak positif seraya meminimalkan dampak negatifnya secara terus menerus berdasarkan keseimbangan pilar ekonomi, sosial dan lingkungan demi tercapainya suatu keberlanjutan (sustainability).

2.2.3 Konsep-konsep yang berhubungan dengan CSR 2.2.3.1 Konsep pemangku kepentingan (stakeholder)

Secara singkat dapat dinyatakan bahwa perusahaan bertanggungjawab kepada siapapun yang terpengaruh maupun yang mempengaruhi operasinya atau yang disebut dengan stakeholder. Konsep pemangku kepentingan (stakeholder) ini dipopulerkan oleh Freeman (1984) secara komprehensif (dikutip dari Sonny Sukada, dkk, 2007:96), dimana pemangku kepentingan menurutnya dapat diartikan sebagai:

“Mereka yang memiliki kepentingan dan keputusan tersendiri, baik sebagai individu maupun wakil kelompok. Pengertian ini mencakup mereka yang mempengaruhi atau yang terkena pengaruh dari suatu organisasi.”

Perkembangan sekarang ini menunjukkan konsep stakeholder bahkan hampir menggantikan konsep stockholder (pemegang saham). Perusahaan tidak dapat dikatakan eksis tanpa adanya hubungan dengan pemangku kepentingan. Hal ini dikarenakan premis utama teori pemangku kepentingan adalah semakin kuat hubungan perusahaan dengan pemangku kepentingan, makin besar tujuan perusahaan dapat dicapai.

Terkait derajat kedekatan hubungan tersebut, Post et al. (2005) dalam Sonny Sukada (2007:48-49) membaginya menjadi:

1) Inactive: perusahaan tidak mempedulikan pemangku kepentingannya.

2) Reactive: hubungan terjadi bila perusahaan merasa terpaksa melakukan dan biasanya dalam suasana defensif.

3) Proactive: perusahaan bersifat antisipatif terhadap berbagai kepentingan yang memiliki legitimasi, hingga tidak pernah dikagetkan oleh krisis hubungan. 4) Interactive: perusahaan secara terus menerus berhubungan dengan pemangku

Lebih lanjut lagi, kategori pemangku kepentingan organisasi bisnis dibedakan menjadi pemangku kepentingan primer/pasar (meliputi: pemilik modal, kreditor, pemasok, pelanggan, distributor dan pekerja) dan pemangku kepentingan sekunder/non-pasar (meliputi: pemerintah, organisasi masyarakat sipil, media, kelompok pendukung bisnis, masyarakat umum dan masyarakat lokal).

Tidak semua pemangku kepentingan yang teridentifikasi merupakan mitra strategis perusahaan, pelibatannya ditentukan berdasarkan derajat relevansinya. Sonny Sukada (2007:99) mengutip Mitchell, dkk (1997) mengungkapkan karakteristik derajat relevansi pemangku kepentingan terhadap perusahaan, yaitu:

1) Kekuasaan.

Yaitu derajat kemampuan pemangku kepentingan untuk mempengaruhi perusahaan melalui penggunaan unsur-unsur koersif atau pemaksaan, insentif atau disinsentif material, dan normatif atau simbolik. Penggunaan salah satu unsur mampu mempengaruhi kemampuan perusahaan mempertahankan diri. 2) Legitimasi.

Legitimasi operasional perusahaan berasal dari perilaku yang disetujui norma-norma yang berlaku setempat. Perusahaan harus mengetahui dengan pasti norma apa saja yang berlaku untuk menakar legitimasi yang dimiliki masing-masing pemangku kepentingan.

3) Urgensi.

Yaitu klaim pemangku kepentingan untuk tindakan segera yang didasarkan pada sensitivitas waktu, sejauh mana keterlambatan dapat diterima, sepenting apa pemenuhan klaim itu terhadap status hubungan dengan perusahaan.

Selanjutnya oleh Dricoll dan Starik (2004) dalam Sonny Sukada, dkk (2007:101) menambahkan dua hal penting lain untuk melengkapi tiga derajat relevansi sebelumnya yaitu:

“Yang pertama kedekatan (proximity) sebagai kriteria keempat, dimana kedekatan spasial sama pentingnya dengan urgensi dalam arti komunitas yang bermukim lebih dekat dengan perusahaan merupakan pemangku kepentingan yang harus dianggap pentinng. Selanjutnya yang kedua, dengan menggunakan keempat kriteria yang telah dikemukakan, disimpulkan bahwa lingkungan fisik merupakan pemangku kepentingan yang sah dari perusahaan. Hal ini disebabkan karena lingkungan memiliki kekuasaan atas perusahaan; legitimasi dari kepentingan

masyarakat lokal, etika serta sejumlah peraturan pemerintah; Urgensi atas suatu klaim; serta kedekatan dengan artian segala sesuatu di luar perusahaan adalah lingkungan.”

Sehubungan dengan derajat relevansi yang diutarakan di atas, jika dikaitkan dengan kategori pemangku kepentingan diperlihatkan pada gambar 2.1 berikut:

Keterangan gambar: 1 2 1 0 = Non-Stakeholder Legitimacy Proximty 1 = Laten Stakeholder

3 3 2 = Exspectant Stakeholder 2 4 2 0 3 = Definitive Stakeholder 3 3 4 = Primary Stakeholder Power Urgency 1 2 1

Gambar 2.1 Karateristik dan tipe pemangku kepentingan. Sumber: Haigh dan Griffin (2009) dalam Jalal (2009)

2.2.3.2 Konsep keberlanjutan (sustainability)

Keberlanjutan atau sustainability menurut John Elkington (1998) adalah keseimbangan antara profit-people-planet, yang dikenal dengan konsep Triple Bottom Line (TBL). Selanjutnya terdapat dua jenis keberlanjutan menurut Dunphy et. al (2000) yaitu: ecological sustainability dan human sustainability. Keberlanjutan ekologi mencakup disain organisasi yang dapat memberikan kontribusi kepada sustainable economic development (pembangunan ekonomi yang berkelanjutan), perlindungan terhadap lingkungan hidup, dan pembaharuan biosphere. Keberlanjutan manusia adalah meningkatkan kemampuan dan keahlian manusia untuk kinerja perusahaan yang tinggi dan berkelanjutan serta untuk kesejahteraan sosial (well being) dan ekonomi masyarakat. Dalam perspektif perusahaan, keberlanjutan dimaksud merupakan suatu program sebagai dampak dari usaha-usaha yang dirintis, berdasarkan konsep kemitraan/rekanan dari masing-masing stakeholders. Sedangkan definisi keberlanjutan operasi bisnis perusahaan atau corporate sustainability oleh Mel Wilson (2003) dalam Sonny Sukada, dkk (2007:35) adalah:

”…a new and evolving corporate management paradigm. The term “paradigm” is use deliberately, in that corporate sustainability is an alternative to the traditional growth and profit-maximization model. While corporate sustainability recognizes that corporate growth and profitability are important, it also requires the corporation to pursue societal goal, specifically those relating to sustainable development – environmental protection, social justice and equity, and economic development.”

Dengan menerima konsep pembangunan berkelanjutan berarti perusahaan mengakui dirinya sebagai bagian dari sistem lingkungan dan sistem sosial. Oleh sebab itu perusahaan mengakui adanya keterbatasan sumberdaya untuk selanjutnya mengasumsikan tanggung jawab bersama atas penggunaan dan pengembangan sumberdaya sosial. Dengan demikian tujuan ekonomi tidak lagi dibatasi hanya pada ekonomi perusahaan semata, melainkan masyarakat secara luas. Dalam Sonny Sukada, dkk (2007: 34) menyatakan, konsep pembangunan berkelanjutan (sustainable development) yang umum digunakan didefinisikan oleh World Commission on Economic Development (WCED) sebagai berikut:

“Pembangunan yang dapat memenuhi kebutuhan saat ini dengan memberikan kesempatan yang sama bagi generasi mendatang untuk mempunyai kemampuan dalam memenuhi kebutuhannya sendiri. Namun definisi dari WCED di atas masih kurang operasional, oleh karena itu Ismail Serageldin dari Bank Dunia, mendefinisikan sebagai: “A process whereby future generations receive as much capital per capita, or more than, the current generation has available.”

Dari definisi di atas, yang dimaksud dengan kapital mencakup modal natural, ekonomi, sosial, budaya, politik dan personal. Kita tentunya menyadari bahwa modal natural terus mengalami penurunan seiring dengan proses operasi yang dijalankan perusahaan. Oleh karena itu penurunan modal natural semestinya memperoleh kompensasi dengan meningkatnya modal dalam bentuk lain, sesuai dengan definisi yang telah dinyatakan sebelumnya.

2.2.3.3 Konsep Bottom Line

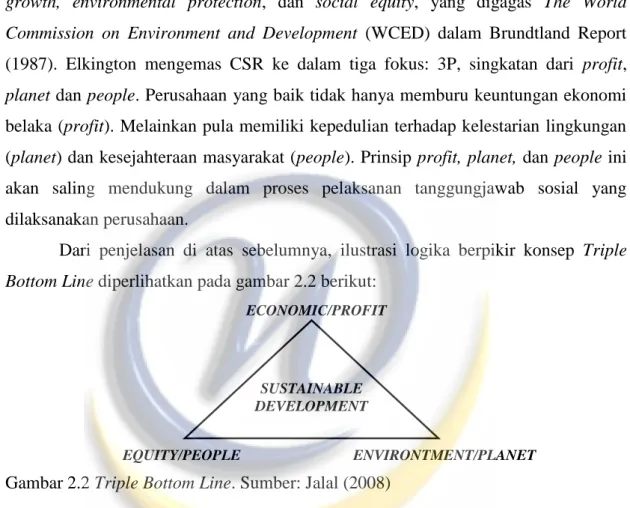

Dalam implementasi konsep responsibility, perusahaan menjalankan tanggungjawab tidak hanya berpijak pada satu bottom line saja, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangan (financial). Karena kondisi keuangan saja tidak cukup bagi nilai perusahaan untuk tumbuh secara

berkelanjutan. Pada kontek global dengan adanya paradigma ini semakin diperkuat dengan hadirnya istilah yang diperkenalkan oleh John Elkington (1998) yang mengembangkan tiga komponen penting sustainable development, yakni economic growth, environmental protection, dan social equity, yang digagas The World Commission on Environment and Development (WCED) dalam Brundtland Report (1987). Elkington mengemas CSR ke dalam tiga fokus: 3P, singkatan dari profit, planet dan people. Perusahaan yang baik tidak hanya memburu keuntungan ekonomi belaka (profit). Melainkan pula memiliki kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan masyarakat (people). Prinsip profit, planet, dan people ini akan saling mendukung dalam proses pelaksanan tanggungjawab sosial yang dilaksanakan perusahaan.

Dari penjelasan di atas sebelumnya, ilustrasi logika berpikir konsep Triple Bottom Line diperlihatkan pada gambar 2.2 berikut:

ECONOMIC/PROFIT

EQUITY/PEOPLE ENVIRONTMENT/PLANET

Gambar 2.2 Triple Bottom Line. Sumber: Jalal (2008)

Berikut penjelasan komponen-komponen bottom line dari Konsep 3P:

1) Economic/Profit. Perusahaan harus berorientasi untuk tetap mencari keuntungan ekonomi yang memungkinkan untuk terus beroperasi dan berkembang sebagai wujud pertanggungjawaban kepada shareholders-nya, selain itu juga memberikan manfaat ekonomi rill kepada masyarakat.

2) Environtment/Planet. Perusahaan peduli terhadap lingkungan hidup dan keberlanjutan keragaman hayati karena merupakan aspek penting proses operasi, dimana perusahaan memanfaatkan dan mengolah sumber daya alam untuk menciptakan tujuan ekonomi dan kelangsungan masa depan.

3) Equity/people. Kesejahteraan manusia sangatlah penting, meliputi praktek yang adil, wajar dan memberi manfaat menguntungkan terhadap orang-orang yang bersinggungan dengan dampak dari beroperasinya suatu perusahaan.

SUSTAINABLE DEVELOPMENT

2.2.3.4 Hubungan antara Konsep Stakeholder, Keberlanjutan, Bottom Line dan CSR oleh Perusahaan

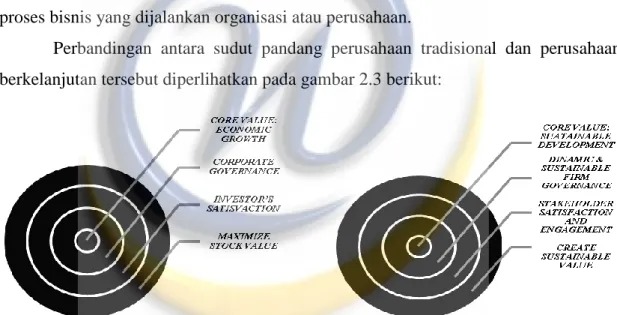

Setelah adanya paradigma baru konsep pembangunan berkelanjutan, terjadi perubahan yang radikal antara sudut pandang perusahaan tradisisonal dengan perusahaan yang sudah menerima konsep pembangunan berkelanjutan. Pengakuan terhadap konsep ini berimplikasi pada adanya tiga tujuan perusahaan, yaitu tujuan ekonomi, sosial dan lingkungan. Tujuan ekonomi pun tidak lagi dibatasi tujuan ekonomi perusahaan semata, melainkan ekonomi msyarakat atau stakeholder secara luas. Dalam operasinya, perusahaan tidak terlepas dari para stakeholder yang mana mereka juga memiliki kepentingan atas kegiatan bisnis yang berjalan. Selain sebagai objek yang terkena dampak atau pengaruh, stakeholder juga dapat mempengaruhi proses bisnis yang dijalankan organisasi atau perusahaan.

Perbandingan antara sudut pandang perusahaan tradisional dan perusahaan berkelanjutan tersebut diperlihatkan pada gambar 2.3 berikut:

Gambar 2.3 Perbandingan perusahaan tradisional (kiri) dan perusahaan berkelanjutan (kanan). Sumber: Rodriguez, et al (2002) dalam Sonny Sukada (2007:35)

Pergeseran tujuan perusahaan menjadi tujuan ekonomi, sosial dan lingkungan ini menjadikan pelaksanaan CSR oleh perusahaan berorientasi kepada ketiga hal tersebut dalam usahanya menciptakan keberlanjutan (sustainability). Dari segi perusahaan tentunya keberlanjutan yang dimaksud adalah keberlanjutan dari perusahaan itu sendiri (Corporate Sustainability).

Terkait Corporate Sustainability ini dalam Marcel van Marrewijk (2003:101), menurut Lassi Linnanen dan Virgilio Panapanaan (2002):

“Corporate Sustainability sebagai tujuan akhir, memenuhi kebutuhan saat ini dengan memberikan kesempatan yang sama bagi generasi mendatang

untuk mempunyai kemampuan dalam memenuhi kebutuhannya sendiri.” Dalam Wempe dan Kaptein (2002): “Telah menempatkan Corporate Sustainability sebagai tujuan akhir, dengan CSR sebagai media perantara bagi perusahaan untuk mengupayakan menyeimbangkan konsep Triple Bottom Line.”

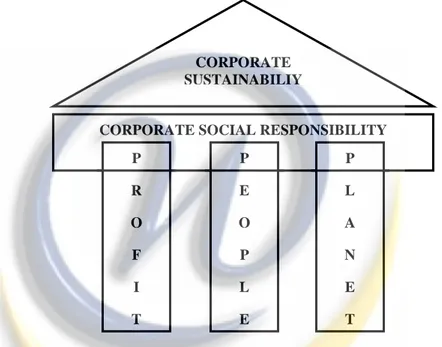

Hubungan keterkaitan antara konsep Tripple Bottom Line atau 3P, Corporate Sustainability dan Corporate Social Responsibility diperlihatkan pada gambar 2.4 berikut:

Gambar 2.4 Hubungan Tripple Bottom Line, Corporate Sustainability dan Corporate Social Responsibility. Sumber: Wempe dan Kaptain (2002), dalam Marcel van Marrewijk (2003:101)

Pelaksanaan Tanggungjawab Sosial Perusahaan atau Corporate Social Responsibility merupakan salah satu peran dunia bisnis dalam kontribusinya untuk pembangunan berkelanjutan (sustainable development). Business Strategy for Sustainable Development (IISD, 1992) dalam Jalal (2009:4), menyatakan terkait peran perusahaan tersebut, yaitu:

“For the business enterprise, sustainable development means adopting business strategies and activities, that meet the needs of the enterprise and its stakeholders today while protecting, sustaining and enchancing the human and natural resources that will be need in the future.”

Dalam menjalankan tanggungjawab sosialnya ini, perusahaan hendaknya mengkombinasikan tiga aspek dalam mewujudkan keberlanjutan (sustainability) yaitu

CORPORATE SUSTAINABILIY

CORPORATE SOCIAL RESPONSIBILITY P R O F I T P L A N E T P E O P L E

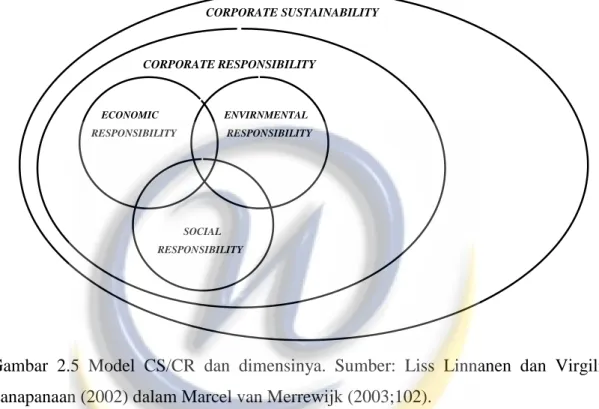

aspek ekonomi, lingkungan dan sosial kedalam bisnis strateginya. Dengan demikian, CSR dapat menjadi suatu alat baru dalam menciptakan keberlanjutan bagi perusahaan itu sendiri. Seperti diperlihatkan pada gambar 2.5 berikut, bagaimana ketiga aspek keberlanjutan diimplementasikan kedalam tanggungjawab sosial perusahaan:

CORPORATE SUSTAINABILITY CORPORATE RESPONSIBILITY ECONOMIC ENVIRNMENTAL RESPONSIBILITY RESPONSIBILITY SOCIAL RESPONSIBILITY

Gambar 2.5 Model CS/CR dan dimensinya. Sumber: Liss Linnanen dan Virgilio Panapanaan (2002) dalam Marcel van Merrewijk (2003;102).

Dari berbagai penjelasan di atas, dapat disimpulkan bahwa keberlanjutan (sustainability) merupakan tujuan akhir yang hendak dicapai, baik dalam perpektif perusahaan maupun masyarakat luas secara keseluruhan. Upaya dalam mencapai tujuan akhir ini diwujudkan melalui suatu proses yang disebut dengan pembangunan berkelanjutan (sustainability development). Tanggungjawab Sosial Perusahaan (Corporate Social Responsibility) dalam hal ini berperan sebagai sarana atau alat dalam menjalankan kegiatan pembangunan yang berkelanjutan dalam upaya mencapai tujuan akhir tersebut. Jadi dapat dikatakan CSR merupakan bagian dalam menjalankan kegiatan pembangunan berkelanjutan. Semua upaya yang bermuara pada pencapaian sustainability ini, merupakan pencerminan dari terwujudnya keseimbangn dari konsep Triple Bottom Line, yaitu adanya keseimbangan dari aspek economy/profit, environment/planet dan social/people, yang diimplementasikan dalam kegiatan CSR yang dilakukan oleh perusahaan.

2.2.4 Implementasi Corporate Social Responsibility

2.2.4.1 Motif dan Tujuan Penyelenggaraan Corporate Sosial Responsibility

Ada berbagai hal yang menjadi pendorong perusahaan untuk menjalankan tanggungjawab sosialnya, baik dari dalam maupun luar perusahaan itu sendiri. Inisiasi penyelenggaraan CSR umumnya dibedakan menjadi dua model dasar (Sonny Sukada, dkk, 2007:128-136), yaitu:

1) Model Reaktif.

Model reaktif merupakan reaksi perusahaan setelah mendapat tekanan dari komunitas lokal. Sebagian pengamat menyatakan praktik CSR reaktif di banyak sisi dampak positif ditingkatkan, namun menghindari penurunan dampak negatif produknya. Sedangkan pengamat yang lebih kritis menyatakan praktik seperti ini hanyalah pengalihan perhatian dan bukan CSR sejati.

2) Model Proaktif.

Model CSR proaktif ini datang dari perusahaan itu sendiri yang sepenuhnya menyadari pentingnya CSR sebagai bagian strategi bisnis. Tujuannya adalah memperoleh izin sosial dalam artian menjalin hubungan sosial mutualistik dari komunikasi lokal dan berjangka panjang. Perusahaan fokus mengembangkan dampak positif dan meminimumkan potensi dampak negatif operasinya. Kemudian lagi, sehubungan dengan yang menjadi motivasi perusahaan menjalankan CSR, Saidi dan Abidin (2004:69) membuat matrik yang menggambarkan tiga tahap atau peradigma yang berbeda, yaitu:

“Tahap pertama adalah corporate charity, yakni dorongan amal berdasarkan motivasi keagamaan; tahap kedua adalah corporate philanthropy, yakni dorongan kemanusiaan yang biasanya bersumber dari norma dan etika universal untuk menolong sesama dan memperjuangkan pemerataan sosial; tahap ketiga adalah corporate citizenship, yakni motivasi kewargaan demi mewujudkan keadilan sosial berdasarkan prinsip keterlibatan sosial.”

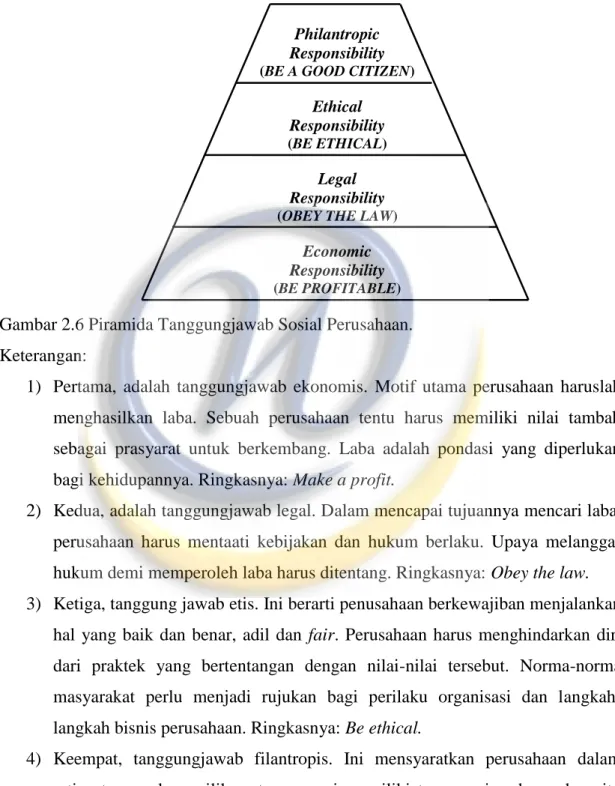

Sedangkan konsep Piramida Tanggungjawab Sosial Perusahaan yang dikemukakan oleh Archie B. Carrol (1997) memberikan suatu justifikasi teoritis dan logis mengapa perusahaan perlu melaksanakan CSR sebagai perwujudan sikap tanggungjawabnya. Selain itu, konsep ini juga menggambarkan tujuan dari

pelaksanaan komponen-komponen CSR oleh organisasi ataupun perusahaan. Piramida yang terdiri atas empat jenjang ini diperlihatkan pada gambar 2.6 berikut:

Philantropic Responsibility

(BE A GOOD CITIZEN)

Ethical Responsibility

(BE ETHICAL)

Legal Responsibility

(OBEY THE LAW)

Economic Responsibility

(BE PROFITABLE)

Gambar 2.6 Piramida Tanggungjawab Sosial Perusahaan. Keterangan:

1) Pertama, adalah tanggungjawab ekonomis. Motif utama perusahaan haruslah menghasilkan laba. Sebuah perusahaan tentu harus memiliki nilai tambah sebagai prasyarat untuk berkembang. Laba adalah pondasi yang diperlukan bagi kehidupannya. Ringkasnya: Make a profit.

2) Kedua, adalah tanggungjawab legal. Dalam mencapai tujuannya mencari laba, perusahaan harus mentaati kebijakan dan hukum berlaku. Upaya melanggar hukum demi memperoleh laba harus ditentang. Ringkasnya: Obey the law. 3) Ketiga, tanggung jawab etis. Ini berarti penusahaan berkewajiban menjalankan

hal yang baik dan benar, adil dan fair. Perusahaan harus menghindarkan diri dari praktek yang bertentangan dengan nilai-nilai tersebut. Norma-norma masyarakat perlu menjadi rujukan bagi perilaku organisasi dan langkah-langkah bisnis perusahaan. Ringkasnya: Be ethical.

4) Keempat, tanggungjawab filantropis. Ini mensyaratkan perusahaan dalam artian termasuk pemilik serta pegawai memiliki tanggungjawab ganda yaitu selain kepada perusahaan juga untuk memberi kontribusi kepada publik. Tujuannya adalah meningkatkan kualitas kehidupan semua. Ringkasnya: Be a good corporate citizen.

Konsep Piramida Tanggungjawab Sosial Perusahaan ini harus dipandang sebagai suatu kesatuan yang tidak terpisahkan. Sehingga aktivitas memperoleh laba tidak bertentangan dengan tanggungjawab sosial yang harus dijalankan yang akhirnya hal tersebut menjadi relevan bagi kegiatan bisnis perusahaan.

2.2.4.2 Bentuk Aktivitas dan Program Corporate Social Responsibility

CSR bisa dikatakan merupakan pilihan instrumen yang memungkinkan (possible) serta dapat diterima oleh berbagai pihak (plausible). Dalam pelaksanaannya, terdapat lima pilar aktivitas CSR yang dikemukakan oleh Prince of Wales International Business Forum yang dikutip oleh Yusuf Wibisono (2007:119), yaitu:

1) Building human capital. Secara internal, perusahaan menciptakan SDM yang andal sedangkan secara eksternal, perusahaan melakukan pemberdayaan masyarakat, biasanya melalui community development.

2) Strengthening economics atau dengan kata lain memberdayakan ekonomi komunitas disamping ekonomi perusahaan itu sendiri.

3) Assessing social cohesion, maksudnya perusahaan menjaga keharmonisan dengan masyarakat sekitar agar tidak menimbulkan konflik.

4) Encouraging good governance, artinya bisnis oleh perusahaan dijalankan dalam tata kelola yang baik.

5) Protecting the environment, perusahaan harus menjaga kelestarian lingkungan. Terhadap pilihan program CSR yang akan dijalankan oleh perusahaan, dalam Kotler dan Lee (2006) yang dikutip oleh Ismail Solihin (2008:131-145) menyebutkan terdapat enam kategori program dimana pemilihan program yang akan dilaksanakan perusahaan, bergantung pada core business ataupun need assesment masing-masing. Keenam jenis program CSR tersebut adalah sebagai berikut:

1) Couse Promotion.

Dalam program ini, perusahaan menyediakan dana atau sumber daya lain yang dimiliki untuk meningkatkan kesadaran masyarakat terhadap suatu masalah sosial atau untuk mendukung pengumpulan dana, partisipasi dari masyarakat, atau perekrutan tenaga sukarela untuk kegiatan tertentu.

Dalam program ini, perusahaan memiliki komitmen untuk menyumbangkan persentase tertentu dari penghasilannya untuk suatu kegiatan sosial dari besaran hasil penjualan produknya. Dasarnya adalah pada penjualan tertentu, untuk jangka waktu tertentu, dan untuk aktivitas derma tertentu.

3) Corporate Social Marketing.

Dalam program ini, perusahaan mengembangkan dan melaksanakan kampanye untuk mengubah perilaku masyarakat dengan tujuan terkait isu-isu seperti kesehatan, perlindungan terhadap kecelakaan ataupun kerugian, lingkungan serta keterlibatan masyarakat.

4) Corporate Philantrophy.

Dalam program ini, perusahaan membarikan sumbangan/hibah langsung dalam bentuk derma untuk kalangan masyarakat tertentu. Program sumbangan bisa dalam bantuk tunai, paket bantuan, ataupun pelayanan secara cuma-cuma. 5) Community Valunteering.

Dalam program ini, perusahaan mendukung dan mendorong karyawan, pemegang saham, franchise atau rekan pedagang eceran dan mitra bisnis untuk menyisihkan waktu mereka secara sukarela guna membantu organisasi-organisasi masyarakat lokal maupun masyarakat yang menjadi sasaran program, seperti kegiatan amal, pemberian penghargaan (materi/non-materi). 6) Socially Responsible Business Practise (Community Development).

Dalam program ini, perusahaan melaksanakan aktivitas bisnis melampaui aktivitas yang diwajibkan oleh hukum serta melaksanakan investasi yang mendukung kegiatan sosial dengan tujuan meningkatkan kesejahteraan komunitas dan memelihara lingkungan hidup serta membantu dalam pemecahan masalah sosial tertentu. Bentuk dari program ini dapat berupa pembangunan fasilitas-fasilitas, mengembangkan perbaikan proses produksi dan hasil produksi, pelaporan dan memberikan informasi terkait penerima dampak atas aktivitas bisnis perusahaan, serta mengembangkan program-program penunjang terciptanya kesejahteraan masyarakat.

Pada awal perkembangannya, bentuk CSR yang paling umum adalah pemberian bantuan terhadap organisasi-organisasi lokal dan masyarakat miskin di negara-negara berkembang. Pendekatan CSR yang berdasarkan motivasi karitatif dan

kemanusiaan ini pada umumnya dilakukan secara ad-hoc, parsial, dan tidak melembaga. CSR pada tataran ini hanya sekadar do good dan to look good, berbuat baik agar terlihat baik. Dewasa ini pendekatan community development kemudian semakin banyak diterapkan karena lebih mendekati konsep empowerment dan sustainable development.

Adanya kegairahan yang mendorong praktik CSR di Indonesia dapat dilihat dari pelaksanaan audit sosial dan lingkungan yang dilaksanakan oleh sejumlah industri baik nasional maupun multinasional, termasuk audit terhadap program pengembangan masyarakat. Hal ini juga terlihat dari adanya pelaksanaan konsultasi, pendampingan, pelatihan ataupun pembuatan laporan pelaksanaan program dalam tema CSR. Terkait pelaksanaan praktik program CSR di Indonesia, umumnya terdapat empat model atau pola yang diterapkan, diantaranya (Saidi dan Abidin, 2004:64-65):

1) Keterlibatan langsung.

Perusahaan melaksanakan program CSR secara langsung dengan menyelenggarakan sendiri kegiatan sosial atau menyerahkan langsung suatu sumbangan kepda msyarakat tanpa perantara.

2) Malalui yayasan atau organisasi sosial perusahaan.

Perusahaan mendirikan yayasan sendiri di bawah perusahaan atau groupnya. Biasanya perusahaan menyiapkan dana awal, dana rutin atau dana abadi yang digunakan secara teratur bagi kegiatan yayasan.

3) Bermitra dengan pihak lain.

Perusahaan menyelenggarakan CSR melalui kerjasama dengan lembaga sosial/organisasi non-pemerintah (Ornop), instansi pemerintah, universitas atau media massa, baik dalam mengelola dana maupun dalam melaksanakan kegiatan sosialnya.

4) Mendukung atau bergabung dalam suatu konsorsium.

Perusahaan turut mendirikan, menjadi anggota atau mendukung suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu. Pihak konsorsiun atau lembaga bersangkutan dipercaya oleh perusahaan yang mendukungnya secara pro-aktif mencari mitra kerjasama dari kalangan lembaga operasional dan kemudian mengembangkan program yang disepakati bersama.

2.2.4.3 Langkah-langkah Pelaksanaan Aktivitas Program Corporate Social Responsibility

Pelaksanaan CSR sesungguhnya merupakan suatu aktivitas yang dijalankan dalam jangka panjang dimana program CSR yang dijalankan hendaknya sustainable. Untuk mendukung terciptanya CSR yang sustainable, tentunya harus didukung oleh perencanaan yang baik dalam penerapannya. Edi Suharto (2008:9-10) berpendapat good CSR hendaklah mampu memadukan kepentingan shareholders dan stakeholders. Oleh karena itu, CSR tidak hanya fokus pada hasil yang ingin dicapai, melainkan pula pada proses untuk mencapai hasil tersebut. Lima langkah di bawah ini bisa dijadikan panduan dalam merumuskan program CSR, termasuk Community Development, yaitu:

1) Engagement.

Pendekatan awal kepada masyarakat agar terjalin komunikasi dan relasi yang baik. Tahap ini juga bisa berupa sosialisasi mengenai rencana pengembangan program CSR. Tujuan utama langkah ini adalah terbangunnya pemahaman, penerimaan dan trust masyarakat yang akan dijadikan sasaran CSR. Modal sosial bisa dijadikan dasar untuk membangun kontrak sosial antara masyarakat dengan perusahaan dan pihak-pihak yang terlibat.

2) Assessment.

Identifikasi masalah dan kebutuhan masyarakat yang akan dijadikan dasar dalam merumuskan program. Tahapan ini bisa dilakukan bukan hanya berdasarkan needs based approach (aspirasi masyarakat), melainkan pula berpijak pada rights-based approach (konvensi internasional atau standar normatif hak-hak sosial masyarakat).

3) Plan of action.

Merumuskan rencana aksi. Program yang akan diterapkan sebaiknya memerhatikan aspirasi masyarakat (stakeholders) di satu pihak dan misi perusahaan termasuk shareholders di lain pihak.

4) Action and Facilitation.

Menerapkan program yang telah disepakati bersama. Program bisa dilakukan secara mandiri oleh masyarakat atau organisasi lokal. Namun, bisa pula

difasilitasi oleh LSM dan pihak perusahaan. Monitoring, supervisi dan pendampingan merupakan kunci keberhasilan implementasi program.

5) Evaluation and Termination or Reformation.

Menilai sejauh mana keberhasilan pelaksanaan program CSR di lapangan. Bila berdasarkan evaluasi, program akan diakhiri (termination) maka perlu adanya semacam pengakhiran kontrak dan exit strategy antara pihak-pihak yang terlibat. Bila ternyata program CSR dilanjutkan (reformation), maka perlu dirumuskan lessons learned bagi pengembangan program CSR berikutnya.

2.2.5 Kemitraan Tiga Sektor sebagai Pilar Program Corporate Social Responsibility

Dalam Sonny Sukada, dkk (2007:91) menyatakan bahwa:

“kemitraan tiga sektor dalam konteks wacana dan praktik CSR mengandung arti kerjasama berdasar pengalokasian sumberdaya secara efisien dan saling melengkapi antara perusahaan, pemerintah, serta masyarakat sipil, berkenaan dengan tercapainya keberlanjutan”

Kemitraan tiga pihak ini dibangun dari pemikiran bahwa setiap pihak memiliki kompetensi dan sumberdaya yang saling melengkapi satu sama lain serta kesanggupan menanggung risiko yang mungkin muncul. Oleh karena itu, keterlibatan dan kemitraan berbagai pihak tersebut dapat diartikan sebagai kolaborasi berdasarkan kepercayaan antar individu atau institusi yang perbedaan tujuannya dapat dicapai bersama. Dalam konteks pengelolaan isu sosial, peran masing-masing pihak tersebut antara lain:

1) Perusahaan memainkan peran sebagai penyedia peluang ketenagakerjaan, bisnis, infrastruktur local, keterampilan teknis, dan kapasitas bagi penyelenggaraan advokasi bagi pihak lain. Kebanyakan peran perusahaan ini terkait dengan inti bisnisnya.

2) Pemerintah berperan melakukan koordinasi strategis melalui perencanaan pembangunan pemerintahan local, pembiayaan pelayanan publik, dan sebagai pengembang kapasitas.

3) Organisasi masyarakat sipil berperan terkait dengan kemampuannya menggerakkan partisipasi komunitas, memastikan relevansi program

rancangan perusahaan dengan kebutuhan local, sebagai pengawas independen aktivitas perusahaan, serta memberikan nasihat untuk penggunaan pengetahuan atau teknologi local.

Sedangkan manfaat yang diperoleh dari praktik CSR yang dilakukan melalui kemitraan tiga sektor bagi masing-masing pihak yang terlibat diantaranya:

1) Bagi perusahaan, kemitraan tiga sektor dapat membantu manajemen memusatkan penyelesaian masalah sosial yang dihadapi dari berbagai aspek demi terciptanya keberlangsungan usaha perusahaan.

2) Bagi masyarakat, kemitraan tiga sektor memungkinkan terciptanya kesinambungan program-program yang dijalankan karena pengelolaannya tidak hanya bertumpu pada salah satu pihak saja. Selain itu, masyarakat memperoleh peningkatan pelayanan publik dan mendapat kesempatan menentukan sendiri kebutuhan serta membangun program yang sesuai dengan karakteristik (tingkat teknologi, pengetahuan dan keterampilan) mereka. 3) Pemerintah dapat memperbaiki kinerja pelayanan publik serta meningkatkan

persepsi dan kepercayaan terhadap legitimasinya.

2.2.6 Prinsip Corporate Social responsibility

Dalam Edi Suharto (2008:9), CSR yang baik memadukan secara harmonis empat prinsip Good Corporate Governance yakni:

1) Fairness. 2) Transparency. 3) Accountability. 4) Responsibility.

Ada perbedaan mendasar diantara keempat prinsip tersebut. Tiga prinsip pertama cenderung bersifat shareholders-driven, karena lebih memerhatikan kepentingan pemegang saham perusahaan. Sementara itu, prinsip responsibility lebih mencerminkan stakeholders-driven, karena lebih mengutamakan pihak-pihak yang berkepentingan terhadap eksistensi perusahaan. Di sini, perusahaan bukan saja dituntut mampu menciptakan nilai tambah (value added) produk/jasa bagi stakeholders perusahaan, melainkan pula harus sanggup memelihara kesinambungan nilai tambah yang diciptakannya itu. Namun demikian, prinsip good corporate

governance jangan diartikan secara sempit. Artinya, tidak sekadar mengedepankan kredo beneficience (do good principle), melainkan pula nonmaleficience (do no-harm principle). Sebagaimana yang dinyatakan Porter dan Kramer (2002) bahwa tujuan ekonomi dan sosial adalah terpisah dan bertentangan adalah pandangan yang keliru. Perusahaan tidak berfungsi secara terpisah dari mastarakat sekitarnya. Faktanya, kemampuan perusahaan untuk bersaing sangat tergantung pada keadaan lokasi dimana perusahaan itu beroperasi. Karenanya, CSR merupakan kepedulian perusahaan yang juga didasari tiga prinsip dasar yang dikenal dengan istilah Triple Bottom Line yaitu perusahaan tetap berorientasi mencari keuntungan ekonomi yang memungkinkan untuk terus beroperasi dan berkembang (profit), tetapi perusahaan juga harus terlibat dan memiliki kepedulian pada pemenuhan kesejahteraan masyarakat (people), dan berpartisipasi aktif peduli dalam menjaga kelestarian lingkungan (planet).

Sedangkan prinsip-prinsip dasar tanggungjawab sosial yang menjadi dasar bagi pelaksanaan yang menjiwai atau menjadi informasi dalam pembuatan keputusan dan kegiatan tanggungjawab sosial dalam Final Draft International Standard ISO 26000 Guidance Standard on Social Responsibility (2010) meliputi:

1) Akuntabilitas.

Akuntabilitas membuktikan bahwa organisasi melakukan segala sesuatu dengan benar terhadap seluruh pemangku kepentingan dalam hal dampak organisasi atas masyarakat dan lingkungan.

2) Transparansi.

Sebuah organisasi seharusnya menyatakan dengan transparan seluruh keputusan, kebijakan dan aktivitasnya, karenanya keterbukaan yang dituntut adalah keterbukaan yang clear, accurate and complete.

3) Perilaku etis.

Organisasi harus menegakkan kejujuran, kesetaraan dan integritas. Promosi perilaku etis dapat dilakukan melalui pengembangan struktur tata kelola yang mendorong perilaku etis, membuat dan mengaplikasikan standar perilaku etis, serta terus menerus meningkatkan standar perilaku etis.

Dalam hal ini terdapat beberapa hal yang dapat dilakukan organisasi, diantaranya identifikasi, menggapi kebutuhan, mengenali hak-hak legal dan kepentingan yang sah, serta mengenali kepentingan yang lebih luas.

5) Kepatuhan terhadap hukum.

Merupakan suatu kewajiban yang dapat dilakukan dengan kepatuhan pada semua regulasi, memastikan bahwa seluruh aktivitasnya sesuai dengan kerangka hukum yang relevan, patuh kepada semua peraturan yang dibuatnya sendiri secara adil dan imparsial, mengetahui perubahan-perubahan dalam regulasi, dan secara periodik memeriksa kepatuhannya.

6) Penghormatan terhadap norma perilaku internasioanl.

Di negara-negara dimana hukum nasionalnya atau implementasinya tidak mencukupi untuk melindungi kondisi sosial dan lingkungannya, organisasi harus berusaha untuk mengacu kepada norma perilaku internasional.

7) Penghormatan terhadap Hak Asasi Manusia.

Dalam hal ini, manakala ditemukan situasi hak-hak asasi manusia dalam situasi tidak terlindungi, organisasi tersebut harus melindunginya serta tidak mengambil kesempatan dari situasi tersebut. Dan apabila tidak ada regulasi hak-hak asasi manusia ditingkat nasional, maka organisasi harus mengacu kepada standar hak-hak asasi manusia internasional.

2.2.7 Isu Corporate Social Responsibility

Dalam Final Draft International Standard ISO 26000 Guidance Standard on Social Responsibility (2010) mengembangkan tujuh subjek inti isu-isu pokok tanggungjawab sosial suatu organisasi/perusahaan (Jalal, Taufik Rahman, Irpan Kadir dalam A+ CSR Indonesia, 2010, www.csrindonesia.com), yaitu:

1) Subjek inti 1: Tata Kelola Organisasi.

Tata kelola organisasi adalah sistem yang dibuat dan dijalankan oleh suatu organisasi dalam mencapai tujuannya. Tata kelola organisasi yang efektif memungkinkan organisasi untuk melakukan suatu tindakan terhadap subjek inti isu lainnya. Meskipun setiap subjek inti saling berhubungan dan saling melengkapi, namun sejatinya tata kelola organisasi berbeda dengan yang lainnya. Organisasi harus melihat isu-isu dari tiap subjek inti secara

keseluruhan bukan melakukan tindakan terhadap salah satu isu saja. Organisasi harus mengidentifikasi dan menempatkan semua isu yang signifikan atau memiliki pengaruh yang relevan terhadap pengambilan keputusan dan aktivitas yang dijalankan. Prinsip dan pertimbangan dalam menjalankan tata kelola organisasi didasarkan pada prinsip akuntabilitas, transparansi, perilaku etis, penghormatan pada kepentingan stakeholder dan kepatuhan kepada hukum harus dimasukkan dalam pengambilan keputusan. Organisasi harus memilki proses, sistem dan struktur yang memungkinnya untuk mengaplikasikan prinsip-prinsip dan praktek tanggungjawab sosial. 2) Subjek inti 2: Hak-hak Asasi Manusia.

Isu 1. Penyelidikan mendalam (due diligence). Isu 2. Kondisi yang menimbulkan risiko HAM.

Isu 3. Keterlibatan (pelanggaran) yang harus dihindari. Isu 4. Penanganan keluhan.

Isu 5. Diskriminasi dan kelompok-kelompok rantan. Isu 6. Hak-hak sipil dan politik.

Isu 7. Hak-hak ekonomi, sosial dan budaya. Isu 8. Hak-hak fundamental ketenagakerjaan. 3) Subjek inti 3: Parktik ketenagakerjaan.

Isu 1. Kerja dan hubungan ketenagakerjaan. Isu 2. Kondisi kerja dan jaminan sosial. Isu 3. Dialog sosial ketenagakerjaan. Isu 4. Kesehatan dan keselamatan kerja.

Isu 5. Pengembangan sumberdaya manusia dan pelatihan. 4) Subjek inti 4: Lingkungan.

Isu 1. Pencegahan polusi.

Isu 2. Penggunaan sumberdaya yang berkelanjutan. Isu 3. Mitigasi dan adaptasi terhadap perubahan iklim. Isu 4. Proteksi dan restorasi lingkungan.

5) Subjek inti 5: Praktik operasi yang adil. Isu 1. Anti korupsi.

Isu 3. Kompetisi yang adil.

Isu 4. Promosi tanggungjawab sosial dalam sphere influence. Isu 5. Penghargaan atas property right.

6) Subjek inti 6: Isu konsumen.

Isu 1. Pemasaran yang jujur, dengan informasi yang faktual dan tidak bias, serta praktik kontraktual yang adil.

Isu 2. Perlindungan atas kesehatan dan keselamatan konsumen. Isu 3. Konsumsi yang berkelanjutan.

Isu 4. Pelayanan dan dukungan terhadap konsumen serta penyelesaian atas suatu keluhan.

Isu 5. Proteksi dan privasi data konsumen. Isu 6. Akses terhadap pelayanan esensial. Isu 7. Edukasi dan penyadaran.

7) Subjek inti 7: Pelibatan dan pengembangan masyarakat. Isu 1. Pelibatan komunitas atau masyarakat.

Isu 2. Pendidikan dan kebudayaan.

Isu 3. Penciptaan lapangan kerja dan pengembangan keterampilan. Isu 4. Pengembangan dan akses atas teknologi.

Isu 5. Kesejahteraan dan peningkatan pendapatan. Isu 6. Kesehatan.

Isu 7. Investasi sosial.

2.2.8 Pendapat atau Argumen Mengenai Corporate social Responsibility

Ada banyak versi pendapat atau argumen terhadap CSR, baik yang menentang maupun mendukung, namun terdapat tujuh argumen yang cukup penting, diantaranya:

Tabel 2.1

Pendapat atau argumen terkait Corporate Social Responsibility

CSR: NO CSR: YES

CSR menurunkan efisiensi ekonomi dan keuntungan perusahaan.

Jika tidak melakukan menerapkan CSR, kelangsungan perusahaan kelak pasti akan menemui hambatan yang sangat

CSR menimbulkan biaya-biaya yang tidak setara bagi perusahaan, hingga kompetisi yang sehat tidak bisa dicapai.

CSR hanya menambah biaya tidak perlu pada masyarakat terutama konsumen.

Menerapkan CSR memerlukan keterampilan sosial yang tidak dimiliki dunia usaha, kemungkinan besar perusahaan tidak akan berhasil memenuhinya.

CSR menempatkan tanggungjawab pada perusahaan, padahal yang jelas memiliki tanggungjawab adalah individu-individu yang bekerja di perusahaan.

merugikan secara ekonomi. Lagi pula CSR sudah diakui sebagai bagian dari investasi yang dapat diukur return of investment-nya.

Setiap bisnis memiliki kondisi lingkungan fisik dan sosial berbeda, hingga investasi untuk manajemen dampaknya menjadi tidak sama. Kompetisi yang sehat selayaknya diukur pula dari bagaimana dampak lingkungan dan sosial dikelola, bukan hanya dari indikator-indikator finansial. Selama ini perusahaan yang tidak

menjalankan CSR-lah yang menggeser biaya-biaya pada masyarakat walaupun konsumen mungkin saja tidak terlibat melalui eksternalitas.

Sejarah perusahaan mengajarkan banyak keterampilan baru yang terus menerus dipelajari. Kini ketika tidak dapat mengelak dari tanggungjawab mengelola dampak operasinya, perusahaan seharusnya melakukan internalisasi, termasuk berinvestasi untuk keterampilan-keterampilan baru itu.

CSR tidak dimaksud mengganti tanggujawab individu, melainkan mengakui adanya tanggungjawab kolektif perusahaan sebagai pihak yang bisa memperoleh manfaat dan

Banyak perusahaan menjadikan CSR hanya sebagai alat pemasaran, tidak menjalankannya secara substansial.

Pasar tidak, atau belum, menghargai CSR dengan sungguh-sungguh, hingga insentif bagi perusahaan sebetulnya masih sangat sedikit.

menimbulkan biaya bagi masyarakat. Kecendrungan pengguanaannya sebagai

alat pemasaran tidak bisa membatalkan CSR yang sesungguhnya. Banyak konsep lain yang juga dibajak dunia usaha atau siapapun, namun tetap sah dipergunakan karena memang memiliki nilai sendiri.

Ya. Ini diakui sebagai keterbatasan CSR.

Sumber: Sonny Sukada (2007:44)

Jawaban-jawaban di atas dipertegas oleh lima argumen utama dari kalangan pendukung CSR (Sonny Sukada, 2007:43), bahwa:

1) CSR adalah cara mengimbangi kekuasaan perusahan yang semakin membesar dengan tanggungjawab yang setara.

2) CSR dapat mengurangi peraturan-peraturan pemerintah. Apabila perusahaan sudah mampu mengatur dirinya dalam mengelola dampak operasi, maka peraturan-peraturan pemerintah pasti dapat dikurangi. Kebebasan ini dipandang positif dan konsisten dengan kecendrungan desentralisasi.

3) CSR telah terbukti merupakan investasi dengan hasil yang menguntungkan, hingga mampu menjamin beroperasinya perusahaan untuk jangka panjang. 4) CSR terbukti meningkatkan reputasi/citra perusahaan. Reputasi adalah kualitas

yang diinginkan perusahaan dimata pemangku kepentingannya, membuktikan komitmen perusahaan, sehingga dampaknya adalah reputasi yang positif. 5) CSR mengoreksi masalah-masalah sosial dan lingkungan yang disebabkan

operasi perusahaan. Untuk jangka panjang masalah-masalah tersebut dapat mengakibatkan dampak buruk, sementara CSR dapat mengidentifikasikannya di tahap awal dan segera melakukan tindakan korektif.

2.2.9 Manfaat Corporate Social Responsibility terhadap Perusahaan

Jika dikelompokkan, Edi Suharto (2008:7) menyatakan manfaat yang diperoleh oleh perusahaan atas penerapan CSR diantaranya:

1) Brand Differentiation.

Dalam persaingan pasar yang kian kompetitif, CSR bisa memberikan citra perusahaan yang khas, baik, dan etis di mata publik yang pada gilirannya menciptakan customer loyality.

2) Human resources.

Program CSR dapat membantu dalam perekrutan karyawan baru, terutama yang memiliki kualifikasi tinggi. Bagi staf lama, CSR juga dapat meningkatkan persepsi, reputasi dan dedikasi dalam bekerja.

3) License to operate.

Perusahaan yang menjalankan CSR dapat mendorong pemerintah dan publik memberikan izin menjalankan bisnis. Karena dianggap telah memenuhi standar operasi dan kepedulian terhadap lingkungan dan masyarakat luas. 4) Risk management.

Manajemen resiko merupakan isu sentral bagi setiap perusahaan. Reputasi perusahaan yang dibangun bertahun-tahun bisa runtuh dalam sekejap oleh skandal korupsi, kecelakaan karyawan/kerusakan lingkungan. Membangun budaya ”doing the right thing” berguna dalam mengelola resiko bisnis.

Dalam Final Draft International Standard (DIS) ISO 26000 Guidance Standard on Social Responsibility (2010), tanggungjawab sosial dapat memberikan berbagai manfaat potensial bagi organisasi, diantaranya:

1) Mendorong lebih banyak informasi penganbilan keputusan yang didasarkan pada penyempurnaan pemahaman terhadap harapan masyarakat.

2) Meningkatkan praktek manajemen risiko organisasi.

3) Meningkatkan/mendorong reputasi dan kepercayaan publik yang lebih besar. 4) Meningkatkan daya saing organisasi terhadap para pesaing, termasuk akses

terhadap keuangan dan status mitra utama.

5) Meningkatkan hubungan organisasi dengan para stakeholder dan kapasitas untuk melakukan inovasi terhadap penemuan baru serta adanya kontak atau hubungan dengan beragam pemangku kepentingan.

6) Meningkatkan loyalitas, moral, motivasi dan mempertahankan karyawan, keselamatan pekerja, berdampak positif pada kemampuan untuk rekrutmen. 7) Pencapaian penghematan terkait peningkatan produktifitas dan efisiensi

sumberdaya, konsumsi air dan energi, pengurangan limbah, perbaikan nilai harga berdasar produk, dan peningkatan ketersediaan bahan baku.

8) Peningkatan reliability dan fainess atas transaksi melalui keterlibatan politik yang bertanggungjawab, persaingan yang adil dan tidak adanya korupsi. 9) Mencegah/mengurangi potensi konflik dengan konsumen terkait produk/jasa. 10) Berkontribusi terhadap kelangsungan jangka panjang organisasi dengan

mempromosikan keberlanjutan sumberdaya alam dan pelestarian lingkungan. 11) Kontribusi terhadap public good, memperkuat masyarakat sipil dan institusi.

2.3 Pelaporan Pertanggungjawaban Sosial Perusahaan

2.3.1 Akuntansi Sosial dan Pengungkapan Tanggungjawab Sosial

Akuntansi sosial ekonomi yang merupakan sub-disiplin akuntansi lahir dari adanya perubahan pandangan yang awalnya berorientasi pada stockholder berubah menjadi orientasi terhadap stakeholder. Sub-disiplin akuntansi ini memfokuskan perhatian pada dampak sosial yang ditimbulkan oleh perusahaan terhadap masyarakat, baik dampak sosial yang bersifat positif (menguntungkan) maupun yang bersifat negatif (merugikan).

Harahap (2004:184) menyatakan:

“Ilmu socio economic accounting (SEA) merupakan bidang ilmu akuntansi yang berfungsi dan mencoba mengidentifikasi, mengukur, menilai, melaporkan aspek-aspek social benefit dan social cost yang ditimbulkan oleh lembaga.”

Sedangkan menurut pendapat Balkaoui (2006:349), akuntansi sosial yaitu: “Proses pemilihan variabel-variabel, ukuran dan prosedur pengukuran dari kinerja sosial tingkat perusahaan, yang secara sistimatis mengembangkan informasi yang berguna untuk pengevaluasian kinerja sosial perusahaan dan mengkomunikasikan informasi seperti itu kepada kelompok-kelompok sosial yang berkepentingan, baik dalam maupun luar perusahaan.”

Dari definisi di atas, dapat dikatakan akuntansi sosial ditujukan untuk menilai dampak sosial dan mengukur efektifitas dari kegiatan-kegiatan sosial yang dijalankan,

melaporkan sejauh mana perusahaan dapat memenuhi tanggungjawab sosialnya, serta sistim informasi internal dan ekternal yang memungkinkan penilaian menyeluruh terhadap sumber daya. Perusahaan terkait aktivitas sosialnya dituntut untuk memberikan informasi yang transparan, organisasi yang accountable serta tata kelola perusahaan yang semakin bagus (good corporate governance).

Informasi yang diungkapkan oleh perusahaan dalam laporan tahunan dapat dikelompokan menjadi dua yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib adalah pengungkapan yang harus dilakukan perusahaan sebagai bentuk intervensi atau campur tangan pemerintah untuk mengatasi adanya potensi kegagalan pasar. Informasi yang wajib diungkapkan dalam laporan tahunan adalah ikhtisar data keuangan penting, analisis dan pembahasan umum oleh manajemen, laporan keuangan yang telah diaudit dan laporan manajemen. Sedangkan pengungkapan sukarela adalah perwujudan dari pengungkapan yang diperluas dan merupakan salah satu kebijakan yang dikeluarkan oleh pihak perusahan itu sendiri dengan mempertimbangkan faktor biaya dan manfaat.

Dalam pengungkapan kinerja sosial perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial secara sukarela antara lain:

1) Internal Decision Making.

Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan.

2) Product Differentiation.

Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggungjawab sosial melalui pengungkapan informasi sosial kepada masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan biaya dan manfaat aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang tidak peduli sosial terlihat lebih sukses dari pada perusahaan yang peduli.