4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

Spirit utama dari bisnis perbankan adalah kepercayaan. Bagi Bank Riau, hubungan antara institusi perbankan dengan nasabah adalah hubungan saling mengerti dan saling memahami. Interaksi semacam ini pada akhirnya akan menciptakan hubungan erat yang tidak hanya menghasilkan kepuasan nasabah, namun lebih dari itu adalah kesetiaan.

Dengan Surat Keputusan Gubernur KDH. Tk. I Riau No. 51/IV/1966 tanggal 1 April 1966 didirikan Bank Pembangunan Daerah Riau sesuai dengan Undang-Undang No. 13 Tahun 1962 tentang Bank Pembangunan Daerah. Terhitung tanggal 1 April 1966 secara resmi kegiatan Bank Pembangunan Daerah Riau dimulai dengan status sebagai Bank Milik Pemerintah Daerah Riau. Adapun kantor pusat Bank Riau terletak di jalan Jenderal Sudirman No. 377 Pekanbaru, Riau-Indonesia.

Dengan berbagai perubahan dan perkembangan kegiatan bank, sejak tahun 1975 status pendirian Bank Pembangunan Daerah Riau disesuaikan dengan Peraturan Daerah (Perda) Propinsi Daerah Tingkat I Nomor 10 Tahun 1975, yang kemudian diatur kembali dengan Perda Tingkat I Riau Nomor 18 Tahun 1986 berdasarkan Undang-Undang Nomor 13 Tahun 1962. Status pendirian BPD Riau selanjutnya diatur dan disesuaikan dengan Perda No. 14 Tahun 1992 tentang Bank Pembangunan Daerah Riau berdasarkan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Selanjutnya

Bank Pembangunan Daerah Riau berubah status dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) sesuai hasil Keputusan RUPS tanggal 26 Juni 2002 yang dibuat oleh notaris Ferry Bakti, SH dengan Akta Nomor 33, yang kemudian ditetapkan dengan Peraturan Daerah Nomor 10 Tahun 2002 tanggal 26 Agustus 2002 dan telah diundangkan dalam Lembaran Daerah Provinsi Riau Tahun 2002 Nomor 50.

Perubahan bentuk hukum tersebut telah dibuat dengan Akta Notaris Muhammad Dahad Umar, SH, Notaris di Pekanbaru Nomor 36 tanggal 18 Januari 2003 yang telah disahkan oleh Menteri Kehakiman dan HAM dengan Surat Keputusan Nomor: C-09851.HT.01.01.TH.2003 tanggal 5 Mei 2003. Perubahan badan hukum tersebut telah disahkan dalam Rapat Umum Pemegang Saham (RUPS) tanggal 13 Juni 2003 yang dituangkan di dalam Akta Notaris No. 209 tanggal 13 Juni 2003 Notaris Yondri Darto, SH, Notaris di Batam dan telah pula mendapat persetujuan Deputi Gubernur Senior Bank Indonesia nomor 5/30/KEP.DGS/2003 tanggal 22 Juli 2003.

4.1.2. Visi dan Misi Bank Riau

Harapan Bank Riau menjadi bank terkemuka dan mampu mendorong pertumbuhan perekonomian daerah serta pemberdayaan ekonomi rakyat, tidak terlepas dari visi dan misi Bank Riau yang memiliki slogan Tumbuh Kembangkan Usaha.

VISI

“Sebagai perusahaan perbankan yang mampu berkembang dan terkemuka di daerah, memiliki manajemen yang profesional dan mendorong pertumbuhan perekonomian daerah sehingga dapat memberdayakan perekonomian rakyat.”

MISI

1. Sebagai Bank sehat, elit dan merakyat.

2. Sebagai pendorong pertumbuhan ekonomi daerah. 3. Sebagai pengelola dana pemerintah daerah. 4. Sebagai sumber pendapatan daerah.

5. Sebagai pembina, pengembang dan pendamping usaha kecil menengah.

4.1.3. Struktur Organisasi

Struktur organisasi merupakan suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi.

Jenis struktur organisasi yang ada di Bank Riau adalah struktur unit bisnis strategis (strategic business unit/SBU) yang dapat membantu banyak upaya penerapan strategi. Struktur SBU mengelompokkan divisi-divisi yang sama ke dalam unit bisnis strategis serta mendelegasikan wewenang dan tanggung jawab untuk setiap unit kepada seorang kepala divisi yang secara langsung melapor kepada direktur utama. Perubahan dalam struktur ini bisa memfasilitasi penerapan strategi dengan cara memperbaiki koordinasi antara divisi-divisi yang sama dan menyalurkan tanggung jawab ke unit-unit bisnis yang berbeda. Adapun jenis struktur organisasi ini dipilih oleh pihak manajemen berdasarkan karakteristik umum tertentu, seperti bersaing di industri yang sama, berlokasi di wilayah yang sama, atau memiliki konsumen yang sama. Dengan

menggunakan struktur SBU, maka tugas perencanaan dan pengendalian yang dilakukan oleh kantor perusahaan menjadi lebih mudah dan tertata.

Saat ini Bank Riau dipimpin oleh direksi yang berjumlah 5 orang, terdiri dari 1 orang direktur utama dan 4 orang direktur, yaitu Direktur Komersial & Syariah, Direktur Konsumer & Mikro, Direktur Operasional, dan Direktur Kepatuhan & Manajemen Resiko. Selain itu Bank Riau juga memiliki 3 pejabat eksekutif yang bertanggungjawab langsung dengan direktur utama, yaitu Satuan Kerja Audit Internal, Divisi Perencanaan Strategis, Divisi Informasi Teknologi. Direksi dipimpin oleh Direktur Utama dan sesuai Undang-Undang Perseroan Terbatas berasal dari pihak yang independen terhadap pemegang saham pengendali.

Seluruh direksi Bank Riau tidak memiliki rangkap jabatan sebagai Komisaris, Direksi atau Pejabat Eksekutif pada bank, perusahaan dan atau lembaga lain, tidak memiliki saham melebihi 25% dari modal disetor pada perusahaan lain, baik secara sendiri-sendiri atau bersama-sama, tidak saling memiliki hubungan keluarga sampai dengan derajat kedua dengan sesama anggota direksi dan/atau dewan komisaris, dan dalam melaksanakan tugas dan wewenangnya. Direksi selalu berpedoman pada anggaran dasar bank dan tidak akan mendelegasikan wewenangnya secara umum kepada pihak yang mengakibatkan pengalihan tugas dan fungsi direksi.

Sumber : Bank Riau

4.1.4. Pembagian Tugas, Wewenang, dan Tanggung Jawab dalam PT. Bank Riau Kepri

Berikut ini penjelasan mengenai tugas dan tanggung jawab setiap divisi dalam struktur PT. Bank Riau Kepri :

a. Direksi

Fungsi direksi merupakan organ dari perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di luar pengadilan sesuai ketentuan anggaran dasar. 1. Tunduk pada ketentuan peraturan perundang-undangan yang berlaku, anggaran

dasar dan keputusan RUPS dan memastikan seluruh aktivitas perseroan telah sesuai dengan ketentuan peraturan peraturan perundang-undangan yang berlaku, anggaran dasar dan keputusan RUPS.

2. Membuat dan menyampaikan laporan keuangan bank kepada dewan komisaris. 3. Mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang saham

melalui rapat umum pemegang saham (RUPS).

4. Menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit internal (SKAI), hasil pengawasan Bank Indonesia dan atau hasil pengawasan otoritas lain

5. Direksi dengan persetujuan dewan komisaris dapat mengangkat penasehat direksi, staf ahli direksi terutama yang berpengalaman di bidang ekonomi, moneter, keuangan, sumber daya manusia dan perbankan dengan tugas dan tanggungjawab diatur tersendiri sesuai dengan ketentuan yang berlaku.

b. Direktur Utama

1. Melaksanakan pembinaan, bimbingan dan pengawasan terhadap seluruh kegiatan, pengurusan dan pengelolaan bank guna menjamin keterpaduan dan kelancaran tugas-tugas bank.

2. Merencanakan, mengembangkan dan menetapkan kebijakan umum perseroan berdasarkan prinsip kehematan, efektif dan efisien, sesuai dengan visi, misi dan tujuan perseroan.

3. Mengarahkan, mengembangkan dan menetapkan strategi pengelolaan perseroan secara menyeluruh.

4. Menyampaikan laporan tahunan kepada RUPS untuk memperoleh pengesahan dalam waktu 5 (lima) bulan setelah tahun buku perseroan ditutup.

5. Wajib memperhatikan dan segera mengambil langkah-langkah yang diperlukan atas segala sesuatu yang dikemukakan dalam setiap laporan hasil pemeriksaan yang dibuat oleh SKAI.

c. Direktur Komersial & Syariah

1. Menyelenggarakan koordinasi, melakukan pembinaan dan pengendalian terhadap kegiatan divisi-divisi di bawah supervisinya.

2. Menyiapkan rencana kerja anggaran tahunan (RKAT) dalam bentuk KPI (Key Performance Indicator) dan anggaran masing-masing unit kerja dibawah

supervisinya.

3. Menyusun atau bertanggungjawab atas penyusunan rencana perkreditan yang akan dituangkan dalam rencana kerja bank yang akan disampaikan kepada Bank Indonesia serta memastikan bahwa pelaksanaannya telah sesuai dengan rencana.

4. Meningkatkan kinerja bisnis baik ditingkat divisi maupun diseluruh KC/KCP/Kedai sesuai target yang telah ditetapkan, dengan mengutamakan kegiatan pada penghimpunan dana sampai tercapainya keseimbangan antara pertumbuhan dana dan penyaluran dana.

5. Melaporkan secara berkala dan tertulis kepada dewan komisaris disertai langkah-langkah perbaikan yang telah, sedang, dan akan dilakukan sekurang-kurangnya mengenai :

Perkembangan dan kualitas portofolio perkreditan secara keseluruhan.

Perkembangan kualitas kredit yang diberikan kepada pihak-pihak yang terkait dengan bank dan debitur-debitur tertentu.

Kredit dalam pengawasan khusus dan kredit bermasalah.

Penyimpangan dalam pelaksanaan KPB (Kebijakan Perkreditan Bank). Temuan-temuan penting dalam perkreditan yang dilaporkan oleh SKAI. Pelaksanaan dari rencana perkreditan sebagaimana yang telah tertuang dalam

rencana kerja bank yang disampaikan kepada Bank Indonesia. Penyimpangan/pelanggaran ketentuan di bidang perkreditan.

c.1. Divisi (SBU) Treasury & International

1. Menyusun anggaran (budget) tahunan dan melakukan monitoring/ pengendalian atas pelaksanaannya.

2. Memelihara likuiditas bank sesuai dengan ketentuan Bank Indonesia.

3. Mengendalikan portofolio dana bank meliputi penempatan dana antar bank, surat-surat berharga, penyertaan, pasar uang dan pasar modal dalam upaya optimalisasi laba.

4. Mewakili direksi dalam mengadakan hubungan dengan pihak ketiga berkenaan dengan pelaksanaan tugas- tugas divisi.

5. Menyusun rencana kerja atau strategi bisnis divisi produk dan dana serta unit kerja dibawah supervisi dalam bentuk KPI.

c.2. Divisi (SBU) Komersial

1. Melakukan analisa semua permohonan kredit di atas wewenang kantor cabang. 2. Mengadakan kerja sama dengan pihak lain dalam rangka pelaksanaan kerja

bidang komersial.

3. Bertanggung jawab terhadap pemasaran produk komersial yang meliputi promosi, desain promosi, harga dan tarif.

4. Menyusun rencana kerja atau strategi bisnis divisi perencanaan dan corporate secretary dan unit kerja dibawah supervisi dalam bentuk KPI.

5. Melakukan pembinaan pada kantor pelayanan (SBU) cabang dan lembaga keuangan lain yang berhubungan dengan kepentingan strategis bank.

c.3. Divisi (SBU) Syariah

1. Mengendalikan portofolio dana syariah meliputi penempatan dana antar bank, surat-surat berharga, penyertaan, pasar uang dan pasar modal dalam upaya optimalisasi laba.

2. Bertanggung jawab dalam rangka pengembangan produk dana dan pembiayaan syariah.

3. Mencari sumber-sumber penghimpunan dana pihak ketiga dan memelihara sumber dana yang potensial.

4. Melakukan monitoring dan evaluasi terhadap semua aktivitas syariah dan melaporkannya kepada direktur supervisi.

5. Menyusun rencana kerja/ strategi bisnis divisi produk dan dana serta unit kerja dibawah supervisi dalam bentuk KPI.

d. Direktur Konsumer & Mikro

1. Mengkoordinasikan berbagai kegiatan pemasaran, promosi dan pengembangan produk serta program insentif yang diperlukan perusahaan.

2. Melaksanakan optimalisasi pemanfaatan fungsi divisi penanganan kredit bermasalah (PKB) dengan mengkoordinasikan berbagai kegiatan recovery yang dilakukan oleh KC/KCP/Kedai serta pihak terkait lainnya.

3. Mengkoordinasikan proses penyediaan dana jangka panjang untuk mengimbangi pembiayaan jangka panjang

4. Mengembangkan berbagai fungsi produk, khususnya tabungan, serta produk/jasa lainnya agar lebih kompetitif di pasar untuk percepatan peningkatan fee based income.

5. Mengkoordinasikan proses penerbitan obligasi PT. Bank Riau sebagai penyeimbang terhadap kebutuhan pembiayaan jangka panjang serta berbagai sarana untuk penyediaan dana lainnya sesuai dengan kebutuhan bank dan kondisi pasar seperti DOC (Deposit on Call), dan lain sebagainya.

d.1. Divisi (SBU) Konsumer

1. Melakukan pembinaan kantor pelayanan (SBU) mikro kecil dan konsumer yang berhubungan dengan kepentingan bisnis mikro kecil dan konsumer.

2. Bertanggung jawab dalam pengembangan produk kredit mikro dan konsumer. 3. Bertanggung jawab atas pencapaian kinerja/ target bisnis kredit konsumer dan

mikro pada unit KC/KCP melalui pemimpin KC/KCP.

4. Melakukan analisa pasar (segmentasi pasar, target pasar dan positioning).

5. Mengkoordinasikan, merekomendasikan dan memproses persetujuan permohonan kartu kredit.

d.2. Divisi Penanganan Kredit Bermasalah

1. Membuat dan mengelola data base nasabah kredit bermasalah dan kredit hapus buku.

2. Bekerjasama dengan pihak/lembaga eksternal dalam usaha untuk menyelesaiakan kredit bermasalah.

3. Melakukan penagihan dengan bekerjasama pihak-pihak terkait bila mana perlu dalam upaya menyelesaiakan atau menyelamatkan asset bank dan kredit hapus buku.

4. Mengevaluasi kegiatan penanganan kredit bermasalah dan melaporkan secara periodik proses penyelamatan maupun penyelesaian kredit bermasalah.

5. Menyusun rencana kerja/ strategi bisnis divisi perencanaan, corporate secretary dan unit kerja dibawah supervisi dalam bentuk KPI.

d.3.1 Direktur Operasional

1. Menyelenggarakan koordinasi, melakukan pembinaan dan pengendalian terhadap kegiatan divisi-divisi dibawah supervisinya.

2. Melakukan pemenuhan ketentuan mengenai transparansi kondisi keuangan bank, antara lain dalam penyajian :

Laporan tahunan audit dari akuntan publik. Laporan keuangan publikasi triwulanan. Laporan keuangan publikasi bulanan. Laporan keuangan konsolidasi. Laporan kepada Bank Indonesia.

Meliputi seluruh aspek yang wajib diungkapkan dan disampaikan kepada pihak-pihak terkait secara lengkap, akurat dan tepat waktu.

3. Memonitor dan mengevaluasi perkembangan usaha bank atau perusahaan lain yang sebagian sahamnya dimiliki oleh bank dan melaporkan hasil monitoring maupun evaluasinya kepada komisaris.

4. Menyusun sistem akuntansi sesuai berdasarkan prinsip-prinsip pengendalian internal, terutama pemisahan fungsi pengurusan, pencatatan, penyimpanan, dan pengawasan.

5. Mengadakan dan memelihara pembukuan dan administrasi perseroan untuk menghasilkan penyelenggaraan pembukuan yang tertib, kecukupan modal kerja dengan biaya modal yang efisien, struktur neraca yang baik dan kokoh, penyajian laporan dan analisa keuangan tepat waktu dan akurat serta prinsip-prinsip lain sesuai dengan kelaziman yang berlaku bagi suatu perseroan.

e. Direktur Operasional e.1. Divisi Umum

1. Memelihara dan melakukan pengadaan seluruh gedung kantor, rumah dinas, kendaraan dinas dan inventaris bank baik milik sendiri maupun sewa.

2. Bertanggungjawab dalam perumusan atau evaluasi sistem dan prosedur di lingkungan divisi umum.

3. Bertanggungjawab dalam pelaksanaan kegiatan dalam rangka perayaan dan hari besar.

4. Memelihara semua barang inventaris kantor pusat dan mengadministrasikan dokumen-dokumen bank termasuk semua surat masuk dan keluar dalam rangka pengarsipan.

5. Mendukung dan mengeksekusi semua penyelesaian biaya dan pemilihan vendor rekanan untuk promosi dalam upaya percepatan kegiatan promosi bank.

e.2. Divisi Human Capital & Pelayanan

1. Menyusun program penghasilan dan kesejahteraan komisaris, direksi dan pegawai bank.

2. Menyelenggarakan, memonitor dan mengendalikan seluruh pendidikan dan latihan baik yang diselenggarakan secara internal, bekerjasama dengan pihak eksternal, maupun mengirim ke lembaga pendidikan dan kerjasama dengan lembaga-lembaga pendidikan di dalam negeri maupun di luar negeri.

3. Bertanggung jawab dalam program pengembangan dan kaderisasi pegawai. 4. Bertanggung jawab dalam penetapan dan penilaian KPI.

5. Melakukan teguran atau peringatan secara lisan maupun tertulis untuk dan atas nama direksi kepada pegawai yang telah melakukan tindakan tidak disiplin serta pelanggaran atau penyimpangan atas peraturan bank yang mengakibatkan kerugian bank sesuai prosedur kepegawaian yang berlaku.

e.3. Divisi Keuangan & Operasional

1. Melakukan review dan pemantauan atas kegiatan operasional bank baik yang dilakukan oleh internal divisi operasional maupun KC/KCP/KK lainnya dan memastikan bahwa seluruh kebijakan yang ditetapkan dapat dimplementasikan dengan baik.

2. Memastikan pelaksanaan penerapan Pernyataan Standar Akuntasi Keuangan (PSAK) benar-benar terlaksanan dan berjalan dengan baik.

3. Melaksanakan dan mengelola Management Information System (MIS) dengan baik.

4. Melakukan evaluasi atas kebutuhan pengembangan atau perbaikan sistem operasi dan melaksanakan pengembangan bersama dengan unit kerja terkait.

5. Menyusun anggaran (budget) tahunan dan melakukan monitoring atau pengendalian atas pelaksanaannya.

f. Direktur Kepatuhan & Manajemen Risiko

1. Bertanggung jawab atas pelaksanaan kebijakan manajemen risiko dan eksposur risiko yang diambil oleh Perseroan secara keseluruhan, termasuk mengevaluasi dan memberikan arahan strategi manajemen risiko berdasarkan laporan yang disampaikan oleh satuan kerja manajemen risiko dan penyampaian laporan pertanggungjawaban kepada komisaris secara triwulan.

2. Memastikan bahwa fungsi manajemen risiko telah beroperasi secara independen yang dicerminkan antara lain adanya pemisahan fungsi antara Satuan Kerja Manajemen Risiko yang melakukan identifikasi, pengukuran, pemantauan dan pengendalian risiko dengan satuan kerja yang melakukan dan menyelesaikan transaksi.

3. Melaksanakan kaji ulang secara berkala untuk memastikan keakuratan metodologi penilaian risiko, kecukupan implementasi system informasi manajemen dan ketepatan kebijakan, prosedur dan penetapan limit Risiko.

4. Mengembangkan prosedur untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang dihadapi bank.

5. Memantau dan menjaga kepatuhan Bank terhadap seluruh perjanjian dan komitmen yang dibuat oleh bank kepada Bank Indonesia.

f.1. Divisi Kepatuhan & Hukum

1. Melaksanakan, memonitor dan mengendalikan kegiatan nasabah melalui laporan internal, profil transaksi dan rekekning nasabah.

2. Melakukan penyempurnaan sistem untuk mendukung program anti money laundering.

3. Melakukan pengujian dan penelitian aspek kepatuhan sehubungan dengan rancangan kebijakan yang akan diputuskan oleh direksi.

4. Melakukan analisa laporan hasil pemeriksaan SKAI atau pemeriksaan eksternal dalam rangka koordinasi dengan SKAI untuk penyempurnaan prosedur kepatuhan di setiap unit kerja bank.

5. Bertanggungjawab terhadap tuntutan hukum yang dihadapi bank baik di dalam maupun di luar pengadilan.

f.2. Divisi Manajemen Resiko

1. Melakukan identifikasi dan mengukur risiko kredit, risiko pasar dan risiko operasional.

2. Menentukan limit eksposure manajemen risiko masing-masing unit kerja.

3. Melakukan analisa terhadap usulan aktivitas atau produk baru dari unit kerja operasional lainnya.

4. Melakukan validasi dan akurasi data dengan menggunakan internal model.

5. Melakukan review terhadap parameter yang ada pada aplikasi profil risiko dan me-review secara berkala penilaian risiko kontrol sistem pengawasan aktif dewan komisaris dan direktur.

g. Divisi SKAI (Satuan Kerja Audit Internal)

1. Menjabarkan secara operasional perencanaan, pelaksanaan dan pemantauan secara aktif (on-site) dan pemantauan secara pasif (off-site) serta memberikan saran perbaikan dan informasi yang objektif tentang kegiatan yang di-review kepada semua tingkatan manajemen.

2. Melakukan penilaian terhadap sistem pengendalian intern dan prosedur yang ada pada seluruh aspek kegiatan bank untuk memperoleh keyakinan tercapainya tujuan dan sasaran bank secara optimal.

3. Melaksanakan proses kegiatan audit secara profesional dan independen dan proaktif serta berkelanjutan sesuai dengan internal audit charter dan buku pedoman perusahaan (BPP) risk based audit dan ketentuan yang berlaku.

4. Melakukan proses audit terhadap hal-hal diluar dari rencana kerja baik itu atas permintaan internal maupun eksternal yang berwenang sesuai persetujuan direksi.

5. Melakukan koordinasi tugas dan mendampingi pemeriksanaan ekternal dalam rangka kelancaran pelaksanaan pemeriksaan.

h. Divisi Perencanaan Strategis

1. Melakukan analisa terhadap perkembangan kondisi makro dan mikro ekonomi keuangan baik secara regional maupun nasional guna merencanakan strategi bisnis perusahaan kedepan.

2. Membuat indikator perkembangan bisnis dalam rangka penyusunan anggaran KC/KCP/K Kedai dalam bentuk kebijakan umum direksi.

3. Menyusun rencana kerja dan anggaran bank jangka panjang (corporate plan) dan menengah (business plan).

4. Melaksanakan fungsi project management office (PMO) guna membantu Direksi dalam menjalankan program inisiatif perusahaan dan percepatan pengembangan usaha bank

5. Membuat analisa kelayakan terhadap perluasan jaringan kantor termasuk ATM serta analisa BEP terhadap jaringan kantor yang akan dibuka.

i. Divisi Teknologi Informasi

1. Melakukan perencanaan, pengembangan dan kajian strategis fungsi TI meliputi TI infrastruktur, TI vendor, TI operasional, TI support termasuk TI system security untuk menghasilkan implementasi TI yang baik dan benar.

2. Melaksanakan review terhadap penerapan TI blue print, TI operasional, TI business proses untuk mengembangkan, menyelaraskan dan menerapkan TI

organisasi dan perencanaan, TI vendor, TI jaringan operasional, TI technical support dan help desk dan TI infrastruktur termasuk TI security strategy dan TI

blue print.

3. Menetapkan atau mengimplementasikan proses atau sistem pengembangan aplikasi atau system development life cycle (SDLC) secara end-to-end untuk memastikan setiap tahapan proses pengembangan telah sesuai dengan requirement atau request for proposal (RFP), business requirement definition

(BRD) dan kebijakan pengamanan teknologi sistem informasi.

4. Melaporkan kegiatan operasional TI yang terdiri dari data center, help desk dan disaster recovery center (DRC) sesuai dengan target waktu yang telah

ditetapkan.

5. Menjamin dan mengelola tersedianya dukungan dan layanan TI atau TI service dan delivery terhadap kebutuhan bisnis Bank Riau.

4.1.5. Produk dan Layanan Bank Riau

Bank Riau terkenal dengan slogan “The Spirit to Grow – Emphaty & Action” yang bermakna bahwa Bank Riau akan tumbuh dan berkembang sejalan dengan kebutuhan ekonomi masyarakat yang diikuti dengan pemberian pelayanan yang empati dan pemberian solusi yang tepat bagi masyarakat. Bank Riau bergerak dalam industri perbankan di daerah Riau.

Perkembangan terkini, hampir semua bank di Indonesia telah sejajar dari segi fasilitas dan fitur. Maka seni persaingannya kini terletak pada pelayanan. Tidaklah mengherankan bila semua bank nasional, dari bank-bank papan atas hingga bank perkreditan rakyat merapatkan barisan untuk menciptakan sebuah service excellent. Dalam hal ini peran garis depan (front liners), seperti teller, customer service, operator telepon, hingga satuan pengamanan (satpam) sangat penting.

Dalam menghadirkan pelayanan prima, peran petugas front office dinilai memegang peranan vital karena merekalah yang berhubungan langsung dengan nasabah. Saat ini petugas front liner tidak hanya harus berpenampilan menarik dan ramah, melainkan harus memiliki keterampilan menangani segala macam kebutuhan nasabah.

Semua hal itu disadari oleh Bank Riau yang menerapkan standar service excellent dalam setiap gerak langkahnya melayani nasabah. Bank Riau lahir sebagai

bank berkultur pribumi yang sangat mengerti kebutuhan dan perasaan nasabah. Dimana terdapat beberapa layanan yang disediakan Bank Riau untuk segi konsumer, diantaranya:

1. Produk kredit kendaraan bermotor (KKB). 2. Produk tabungan sinar belia.

3. Produk tabungan sinar pendidikan.

4. Produk kredit modal kerja (KMK) bagi developer atau pengembang. 5. Produk tabungan sinar.

4.1.6. Proses Bisnis Bank Riau

Proses kerja kunci BR digambarkan sebagai berikut :

Gambar 4.2 Proses Bisnis Front-Liner Bank Riau

Berdasarkan gambar 4.2 diatas proses bisnis front-liner Bank Riau sebagai berikut: 1. Calon nasabah akan mendapatkan nomor antrian, setelah mendapatkan nomor antrian,

nasabah akan dilayani oleh customer service (CS). CS akan memberikan penjelasan mengenai produk dan layanan yang dimiliki oleh Bank Riau.

2. CS akan meminta data diri calon nasabah seperti KTP, KK atau identitas diri pendukung lainnya.

3. Setelah informasi lengkap mengenai calon nasabah diperoleh maka CS akan menginput data ke sistem yang terhubung juga dengan teller.

4. Setelah itu nasabah akan dilayani oleh teller untuk dapat memberikan setoran pertama senilai Rp.50.000,00.

5. Setelah itu nasabah akan mendapatkan buku tabungan yang berisi nomor rekening dan identitas kepemilikan tabungan.

6a. Jika nasabah ingin menabung:

6a1. Nasabah mengambil nomor antrian yang selanjutnya akan dilayani oleh teller Bank Riau.

6a2. Nasabah membawa uang yang akan ditabung, buku tabungan,slip untuk menabung yang terlebih dulu diisi. Setelah proses pengisian dan nomor antrian dipanggil maka nasabah akan dilayani teller.

6a3. Teller akan menginput data ke sistem dan mengeprint bukti bahwa uang dari nasabah telah masuk ke rekening nasabah.

6a4. Teller mengeprint buku tabungan nasabah yang dapat dilihat bahwa debit rekening nasabah tersebut bertambah dan ada bukti setoran. Minimal setoran senilai Rp.25.000,00.

6b. Jika nasabah ingin menarik uang:

6b1. Nasabah mengambil nomor antrian yang selanjutnya akan dilayani oleh teller Bank Riau. Nasabah membawa buku tabungan dan slip penarikan uang yang terlebih dulu diisi nominalnya.

6b2. Setelah proses pengisian dan nomor antrian dipanggil maka nasabah akan dilayani teller. Teller akan menginput data ke sistem dan mengeprint bukti bahwa uang dari tabungan nasabah telah diambil atau dikurangi dari rekening nasabah.

6b3. Kemudian teller mengeprint buku tabungan nasabah yang dapat dilihat bahwa rekening nasabah bertambah pada sisi kredit dan berkurang pada sisi debit dan ada bukti pengambilan/penarikan.

4.1.7. Persaingan Industri

Bank Riau menawarkan berbagai produk konsumer yang bervariasi, seperti produk kredit kendaraan bermotor (KKB), produk tabungan sinar belia, produk tabungan sinar pendidikan, produk kredit modal kerja (KMK) bagi developer/pengembang, produk tabungan sinar, produk kredit pemilikan rumah (KPR). Dalam penulisan skripsi ini, pesaing Bank Riau hanya akan dibatasi dalam beberapa industri perbankan saja yang ada dan berlokasi di Pekanbaru-Riau, diantaranya :

1. Dari sisi kredit kendaraan bermotor (KKB), pesaing utamanya adalah Bank Nasional Indonesia (BNI).

2. Dari sisi tabungan sinar belia dan tabungan sinar pendidikan yang ditujukan kepada pelajar dan mahasiswa yang masih berstatus aktif atau masih dalam usia sekolah

maksimal 28 tahun, pesaing utamanya adalah Bank Rakyat Indonesia, Bank Nasional Indonesia.

3. Dari sisi kredit modal kerja (KMK) yang bertujuan untuk membantu developer/pengembang untuk mendapatkan tambahan modal kerja dalam rangka

pelaksanaan pembangunan perumahan baik berupa pembangunan kostruksi rumah, maupun berkaitan dengan sarana dan prasarana. Pesaing utamanya adalah Bank Rakyat Indonesia.

4. Dari sisi tabungan Sinar merupakan produk handalan Bank Riau dengan konsep budaya Riau dan Kepri yang mengandung arti Simpanan Amanah Riau. Pesaing utamanya adalah Bank Mandiri, Bank Nasional Indonesia.

5. Dari sisi kredit pemilikan rumah (KPR) dengan melalui Bank Riau dapat membeli tanah, atau kavling untuk perumahan, ruko, rumah susun, apartemen, membangun rumah tinggal/ruko, renovasi rumah tinggal/ruko, rumah susun atau apartemen. Pesaing utamanya adalah Bank Rakyat Indonesia.

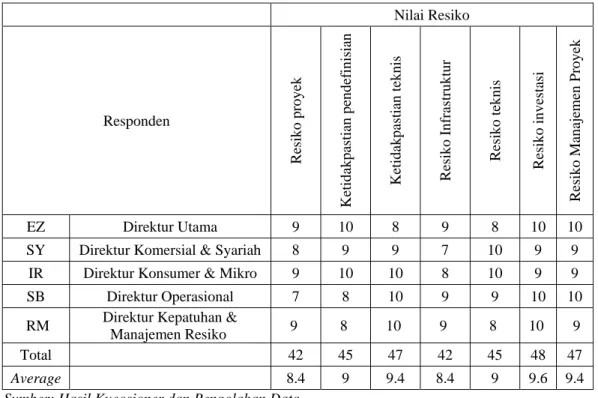

4.1.8 Portfolio Investasi Sistem dan Teknologi Informasi yang Sedang Berjalan & Proyek Sistem Informasi pada Bank Riau

Penggunaan Portfolio didasarkan pada aplikasi yang sedang berjalan dan rencana proyek yang akan datang.

4.1.8.1. Portfolio Aplikasi yang Sedang Berjalan (lights-on)

Lights-On Portfolio adalah aktivitas operasional teknologi informasi yang sedang

dari portfolio diperoleh dari kuesioner yang telah diisi oleh para user yang menggunakan aplikasi Lights-On.

4.1.8.1.1. Portfolio Aplikasi Lights-On

Menurut Benson et al (2004, p58), aplikasi dioperasikan dan digunakan untuk mendukung organisasi bisnis. Portfolio aplikasi, yaitu kumpulan aplikasi yang digunakan oleh user dalam mendukung kegiatan operasionalnya dan aplikasi tersebut harus dirawat dan dioperasikan oleh unit SI/TI.

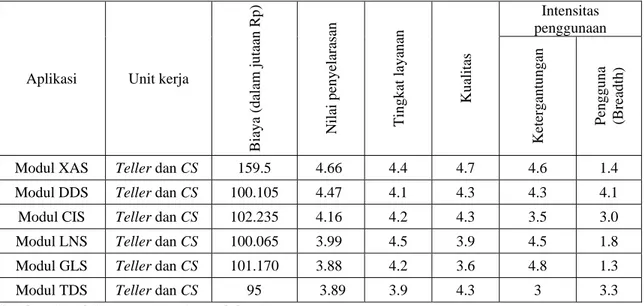

Portfolio aplikasi Lights-On yang ada pada Core Banking di Bank Riau, sebagai berikut:

a) Modul Xcross Application System (XAS)

Tujuan: Sebagai platform utama yang menjadi dasar dari core banking yang

digunakan oleh Bank Vision pada Bank Riau.

Manfaat: Memberikan kemudahan bagi user di Bank Riau dan update

informasi untuk para user.

Fungsi: Letak parameter dari modul-modul yang digunakan oleh user di Bank

Riau.

User: Teller dan customer service.

Jumlah pengguna: 12 orang. Biaya: Rp. 159.500.000,00

b) Modul Demand Deposit System (DDS)

Tujuan: Sebagai media aplikasi yang me-manage mengenai giro, tabungan,

giro+tabungan dari nasabah Bank Riau.

Fungsi: Sebagai penyedia layanan bagi nasabah yang ingin melakukan

transaksi keuangan di Bank Riau.

User: Teller.

Jumlah pengguna: 8 orang. Biaya: Rp. 100.105.000,00

c) Modul Customer Information System (CIS)

Tujuan: Menangani proses operasional kerja di Bank Riau untuk melayani

nasabah.

Manfaat: Dengan adanya aplikasi ini, Bank Riau dapat menyimpan history

dan data-data nasabah, misalnya: entry, update, delete.

Fungsi: Aplikasi ini digunakan untuk pembukaan rekening.

User: Teller dan customer service.

Jumlah pengguna: 12 orang. Biaya: Rp. 102.235.000,00

d) Modul Loan System (LNS)

Tujuan: Menangani proses transaksi keuangan nasabah oleh user staff di

Bank Riau.

Manfaat: Dengan adanya aplikasi ini, dapat mempermudah proses pinjaman,

pembukaan kredit untuk nasabah oleh staff Bank Riau.

Fungsi: Aplikasi ini digunakan untuk mendapatkan personal identification

number (PIN).

User: Customer service. Jumlah pengguna: 4 orang.

Biaya: Rp. 100.065.000,00

e) Modul General Ledger System (GLS)

Tujuan: Menangani proses transaksi keuangan nasabah oleh user staff Bank

Riau.

Manfaat: Dengan adanya aplikasi ini, dapat mempermudah kegiatan yang

berhubungan dengan keuangan para nasabah.

Fungsi: Aplikasi ini digunakan untuk pembukuan akuntansi.

User: Customer service.

Jumlah pengguna: 4 orang. Biaya: Rp. 101.170.000,00

f) Modul Time Deposit System (TDS)

Tujuan: Menangani proses transaksi keuangan nasabah oleh user staff Bank

Riau.

Manfaat: Dengan adanya aplikasi ini, dapat mempermudah kegiatan yang

berhubungan dengan keuangan para nasabah.

Fungsi: Aplikasi ini digunakan untuk menangani hal-hal yang berhubungan

dengan deposito.

User: Teller.

Jumlah pengguna: 8 orang. Biaya: Rp. 95.000.000,00

Tabel 4.1 Rincian Biaya Portfolio Aplikasi Lights-On

Keterangan Jumlah (orang) Biaya Total (Rupiah)

Modul XAS 12 159.500.000 Modul DDS 8 100.105.000 Modul CIS 12 102.235.000 Modul LNS 4 100.065.000 Modul GLS 4 101.170.000 Modul TDS 8 95.000.000 Total Biaya 658.075.000

Sumber: Bank Riau

4.1.8.1.2. Portfolio Infrastruktur Lights-On

Menurut Benson et al (2004, p58), Infrastruktur merupakan komunikasi, platforms, dan software yang dibutuhkan untuk mendukung aplikasi dan service.

Portfolio Infrastruktur yang dimaksud pada Bank Riau meliputi platform perangkat

keras dan perangkat lunak yang disediakan untuk user, seperti processor, peralatan dan sarana komunikasi, operating system, dan fasilitas lainnya.

Portfolio infrastruktur Lights-On yang terdapat pada Bank Riau, sebagai berikut:

a) Hardware

Menurut O’Brien (2006, p36), Hardware meliputi semua peralatan dan bahan fisik yang digunakan dalam pemprosesan informasi yang mendukung kegiatan operasional perusahaan, seperti laptop atau desktop (PC), scanner, printer.

Tujuan: pada Bank Riau, hardware digunakan sebagai alat pendukung

administrasi dan operasional serta mendukung aplikasi dan sistem di Bank Riau.

Manfaat: membantu perusahaan dalam melaksanakan proses bisnis,

khususnya dalam membantu kegiatan operasional serta menjembatani interaksi antara user dengan aplikasi.

Fungsi :

i. Menginput data dan menggunakan sistem aplikasi yang digunakan oleh Bank Riau.

ii. Melakukan scan gambar yang dibutuhkan.

iii. Mencetak laporan atau dokumen-dokumen lainnya yang dibutuhkan untuk dicetak .

iv. Mesin penghitung uang secara cepat dan akurat.

User: Teller dan customer service. Biaya: Rp. 107.710.000,00

Tabel 4.2 Rinician biaya Hardware Bank Riau

Keterangan Jumlah (unit) Biaya total (Rupiah)

PC 8 57.360.000

Scanner 4 5.500.000 Printer 5 4.250.000 Laptop 4 40.600.000

Total Biaya 107.710.000

Sumber: Bank Riau

b) Software License

Menurut O’Brien (2006, p713), Software adalah program dan prosedur komputer yang berkaitan dengan operasi sistem informasi yang memungkinkan sebuah hardware dapat berfungsi dengan baik.

Pada Bank Riau sendiri memiliki software license Microsoft untuk jangka waktu 3 tahun.

c) Network/ Jaringan Komunikasi

Bank Riau bekerjasama dengan PT. Icon untuk menangani jaringan komunikasi pada kantor pusat Bank Riau Kepri di Pekanbaru.

Tujuan: Sebagai jaringan komunikasi. Fungsi: mendukung operasional.

User: Bank Riau

Biaya: Rp. 33.072.000,00

d) Server (IBM AS/ 400 Model 550)

Server merupakan sistem komputer yang menyediakan jenis layanan

tertentu dalam sebuah jaringan komputer. Server pada Bank Riau adalah server jenis IBM AS/ 400 Model 550

Tujuan: Sebagai tempat penyimpanan data dari segala aktivitas yang

dilakukan oleh user di Bank Riau. Selain itu juga sebagai pusat lalu lintas data yang memudahkan pengaksesan oleh user yang berkepentingan.

Manfaat: Sebagai tempat penyimpanan yang dapat menjaga keamanan dan

integritas data serta sebagai alat untuk mengatur lalu lintas atau traffic data untuk mempermudah dan mempercepat akses data yang dilakukan user.

Fungsi: melakukan back-up data di Bank Riau dan juga melakukan

transfer data antar PC sesuai dengan keperluan serta menyimpan data-data

transaksi nasabah.

Tabel 4.3 Rincian Biaya Portfolio Infrastruktur Lights-On

Keterangan Biaya Total (Rupiah)

Hardware 107.710.000

Software License 650.530.000

Network 33.072.000

Server 750.000.000

Total Biaya 1.541.312.000

Sumber: Bank Riau

4.1.8.1.3. Portfolio Service Lights-On

Menurut Benson et al (2004, p58), service merupakan perluasan untuk organisasi bisnis. Portfolio service yaitu meliputi semua layanan dan dukungan yang dapat disediakan oleh divisi IT kepada user, seperti help desk.

a) Exchange Mail

Digunakan untuk komunikasi antar user (karyawan Bank Riau), seperti jaringan intranet perusahaan. Exchange Mail pada Bank Riau dikelola oleh PT. Bangsawan Cyberindo yang berguna untuk memudahkan komunikasi antar user Bank Riau dalam melakukan pekerjaan-pekerjaannya.

Tujuan: Sebagai sarana komunikasi antara user Bank Riau, baik dari

Direktur sampai kepada semua divisi yang ada di Bank Riau (seluruh unit).

Fungsi: mendukung komunikasi antar user dalam melakukan pekerjaannya

baik melalui email maupun melalui chatting

User: Bank Riau

Biaya: Rp. 125.400.000,00 b) Security

Bank Riau menggunakan security sebagai proteksi dari segala kemungkinan adanya virus, hacker, hal lainnya yang dapat menganggu dan

merusak sistem pada Bank Riau. Security yang digunakan oleh Bank Riau adalah Symantec Antivirus Cooperation 10.

Biaya: Rp. 80.000.000,00

c) Hardware dan Software Maintenance

Tujuan: Agar fungsi dari aplikasi dan infrastruktur yang digunakan tetap

terjaga sehingga proses bisnis perusahaan dapat berjalan dengan lancar sesuai fungsinya masing-masing.

Manfaat: menjaga dan meningkatkan performa sistem yang ada di

perusahaan dan juga memberikan kenyamanan bagi user yang menggunakan sistem sehari-harinya.

Fungsi: memelihara sistem aplikasi dan infrastruktur dengan melakukan

pengecekan dan evaluasi rutin terhadap aplikasi dan infrastruktur yang digunakan.

Biaya: Rp. 550.000.000,00

Tabel 4.4 Rincian Biaya Portfolio Service Lights-On

Keterangan Biaya Total (Rupiah)

Exchange Mail 125.400.000 Security 80.000.000 Hardware & Software

Maintanance 550.000.000

Total Biaya 755.400.000

Sumber: Bank Riau

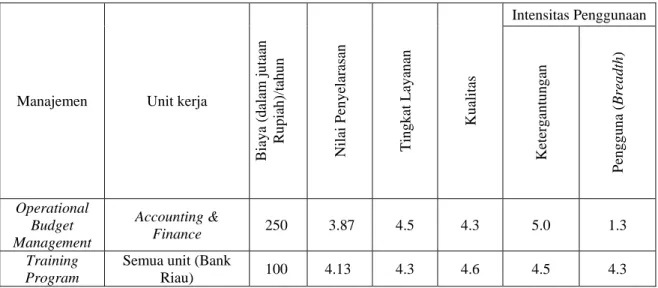

4.1.8.1.4. Portfolio Manajemen Lights-On

Menurut Benson et al (2004, p58), Portfolio manajemen merupakan sekumpulan aktivitas/kegiatan, manajemen dan layanan yang mendukung divisi TI untuk dapat melakukan layanan, baik yang bersifat infrastruktur ataupun sistem aplikasi kepada

user-nya, seperti perencanaan, penganggaran (budgeting) dan sumber daya manusia untuk aktivitas SI/TI.

a) Operational Budget Management/Budgeting

Operational Budget Management/Budgeting pada Bank Riau ditangani

oleh bagian finance and accounting.

Tujuan : menyediakan dana/biaya yang dibutuhkan untuk melakukan suatu

kegiatan yang akan diperlukan secara mendadak atau untuk keperluan IT di masa yang akan datang (tidak ada dalam perencanaan).

Biaya : Rp 250.000.000,00

b) Training program

Training pada Bank Riau pada penulisan skripsi ini ditekankan pada front-office, yaitu teller dan customer service.

Tujuan: memberikan pelatihan kepada teller dan customer service untuk

memberikan peningkatan kerja sehingga user dapat menggunakan aplikasi yang ada maupun aplikasi baru yang akan diimplementasikan oleh Bank Riau.

Biaya: Rp. 100.000.000,00

Tabel 4.5 Rincian Biaya Portfolio Management Lights-On

Keterangan Biaya Total (Rupiah)

Operational Budget

Management 250.000.000 Training Program 100.000.000

Total Biaya 350.000.000

4.1.8.2. Proyek

Untuk meningkatkan loyalitas konsumen serta meningkatkan profit, maka Bank Riau ingin mengembangkan beberapa proyek ke depannya, diantaranya:

1. Proyek aplikasi Business Intelligent

yaitu sistem informasi mengenai perilaku unit bisnis, vendor, nasabah, teknologi, pasar, produk dan layanan bank, serta lingkungan bisnis. Sehingga diharapkan dapat membantu manajemen melakukan pengambilan keputusan strategi teknologi informasi perbankan sebagai solusi nyata dalam menghadapi persaingan.

Biaya: Rp 550.000.000,00

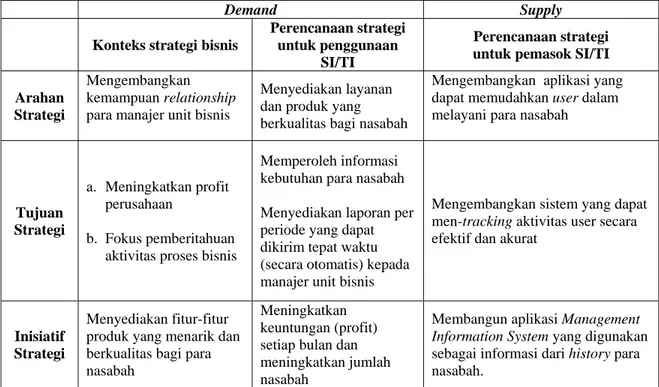

2. Proyek aplikasi Management Information System (MIS)

yaitu sebagai suatu sistem berbasis komputer yang menyediakan informasi bagi beberapa pemakai dengan kebutuhan yang sama. Para pemakai biasanya membentuk suatu entitas organisasi formal, perusahaan atau sub unit dibawahnya. Informasi menjelaskan perusahaan atau salah satu sistem utamanya mengenai apa yang terjadi di masa lalu, apa yang terjadi sekarang dan apa yang mungkin terjadi di masa yang akan datang. Informasi tersebut tersedia dalam bentuk laporan periodik, laporan khusus dan ouput dari model matematika. Output informasi digunakan oleh manajer maupun non manajer dalam perusahaan saat mereka membuat keputusan untuk memecahkan masalah yang dihadapi perusahaan.

Biaya: Rp 655.000.000,00

3. Proyek aplikasi Knowledge Management (KM)

yaitu sebuah proyek yang akan menyediakan suatu database knowledge yang akan digunakan oleh seluruh karyawan untuk meningkatkan pengetahuan dan

keterampilan yang mereka miliki serta sebagai tempat penyimpanan berbagai pengetahuan-pengetahuan/ide-ide yang muncul dari karyawan yang dibuat dalam bentuk tertulis (terdokumentasi) agar dapat dimanfaatkan untuk kemajuan perusahaan kedepannya.

Biaya: Rp 350.000.000,00

Tabel 4.6 Rincian Biaya Proyek

Keterangan Biaya Total (Rupiah)

Business Intelligent 550.000.000 Management Information System 655.000.000 Knowledge Management 350.000.000 Total Biaya 1.555.000.000

Sumber: Bank Riau

4.2. Analisis Lingkungan Industri

Analisis lingkungan industri pada Bank Riau dilakukan dengan menggunakan analisis eksternal untuk mengidentifikasi faktor-faktor dari luar yang dapat dijadikan sebagai peluang (opportunity) dan ancaman (threat). Serta analisis internal dengan mengidentifikasi faktor-faktor dari dalam perusahaan yang dapat dijadikan sebagai kekuatan (strength) dan kelemahan (weakness).

4.2.1. Lingkungan eksternal

Menurut David (2006, p 104), analisis lingkungan eksternal menekankan pada identifikasi dan evaluasi tren dan kejadian yang berada di luar kendali perusahaan yang dapat mempengaruhi pilihan arah dan tindakan, struktur organisasi, dan proses internal perusahaan. Seperti meningkatnya persaingan pasar, adanya masyarakat yang masih belum mengenal bank, peraturan pemerintah, serta faktor eksternal lainnya. Pada analisis

eksternal ini akan mengungkapkan peluang (opportunity) dan ancaman (threat) utama yang dihadapi Bank Riau sehingga manajer (direktur) dapat memformulasi strategi untuk mengambil keuntungan dari peluang dan menghindari atau mengurangi dampak dari ancaman.

Terdapat beberapa alat (tools) yang digunakan untuk mendukung/membantu menemukan point-point dari peluang (opportunity) dan ancaman (threat), diantaranya:

4.2.1.1.Analisis Remote Environment (PEST Analysis)

Dalam buku karangan Robinson (2008, p112), analisis remote environment terdiri atas faktor-faktor yang berasal dari luar dan biasanya tidak terkait dengan situasi operasional suatu perusahaan, terdiri dari:

a. Faktor Politik, Hukum, dan Pemerintah

Untuk meningkatkan persaingan global menekankan kebutuhan akan peramalan yang akurat dalam bidang politik, pemerintah, dan hukum. Oleh karena itu, pihak manajemen Bank Riau dituntut untuk memahami sistem politik di Asia, khususnya di Indonesia. Bank Riau adalah milik pemerintah Propinsi Riau, pemerintah kabupaten/kota se-Propinsi Riau dan Propinsi Kepulauan Riau yang didirikan berdasarkan Surat Keputusan Gubernur KDH. Tk. I Riau No. 51/IV/1966 tanggal 1 April 1966 yang disesuaikan dengan Undang-Undang No. 13 Tahun 1962 tentang Bank Pembangunan Daerah.

Terhitung tanggal 1 April 1966 secara resmi kegiatan Bank Pembangunan Daerah Riau dimulai dengan status sebagai Bank Milik Pemerintah Daerah Riau. Status pendirian Bank Pembangunan Daerah Riau diatur dan disesuaikan dengan Peraturan Daerah No. 14 tahun 1992jo. Peraturan Daerah berdasarkan

Undang-Undang No.7 tahun 1992jo. Undang-Undang-Undang-Undang No.10 tahun 1998 tentang Perbankan.

Kemudian sesuai dengan Keputusan RUPS tanggal 26 Juni 2002 dan dengan Perda No. 10 Tahun 2002 tanggal 26 Agustus 2002 serta dengan Akta Pendirian Perseroan Terbatas No. 36 yang telah disahkan oleh Menteri Kehakiman dan HAM dengan Surat Keputusan No. C-09851.HT.01.TH.2003 tanggal 5 Mei 2003 dan persetujuan Deputi Gubernur Senior Bank Indonesia No. 5/30/KEP.DGS/2003 tanggal 22 Juli 2003, status badan hukum Bank Pembangunan Daerah Riau menjadi berbadan hukum Perseroan Terbatas. Dimana Bank Riau memiliki tujuan untuk menjadi bank yang terkemuka, dikelola secara profesional sehingga dapat meningkatkan pertumbuhan ekonomi daerah.

b. Faktor Ekonomi

Faktor ekonomi memiliki pengaruh langsung terhadap potensi menarik tidaknya berbagai strategi yang dilakukan oleh Bank Riau. Sebagai contoh, ketika suku bunga meningkat dan nilai tukar mata uang yang tidak stabil sehingga dana yang dibutuhkan untuk melakukan ekspansi dan investasi menjadi lebih mahal atau tidak tersedia. Menurut Bank Indonesia, pertumbuhan ekonomi mencapai 5,0-5,5% pada tahun 2010 dan Inflasi ditargetkan mencapai kisaran 5±1% pada tahun 2010 sehingga hal ini menyebabkan Bank Riau harus berpikir apakah sebaiknya melakukan investasi atau tidak.

Selain itu, berdasarkan data statistik Indonesia pada tahun 2007-2009 terdapat peningkatan pola konsumsi masyarakat (pengeluaran untuk konsumsi penduduk Indonesia rata-rata per kapita sebulan terhadap konsumsi barang dan jasa) yang

ditunjukkan pada tabel 4.12 dibawah, yaitu dari Rp 60.126 pada tahun 2007 menjadi Rp 75.227 pada tahun 2009. Sehingga hal ini dapat menjadi peluang bagi Bank Riau untuk mengembangkan bisnisnya. Misalnya, pada saat pola konsumsi masyarakat terhadap jasa meningkat, maka Bank Riau dapat menjadi salah satu alternative pilihan masyarakat untuk menabungkan uangnya sehingga

memudahkan konsumern untuk bertransaksi.

Tabel 4.7 Pengeluaran rata-rata per kapita sebulan menurut kelompok barang dan jasa (bukan makanan/food) pada tahun 2007-2009.

Sumber: http://www.bps.go.id/aboutus.php?65tahun=1 c. Faktor Sosial, Budaya, Demografi, dan Lingkungan

Trend Sosial, Budaya, Demografi, dan Lingkungan dapat membentuk cara seseorang hidup, bekerja, berproduksi, dan mengonsumsi. Bank telah mengubah banyak hal, baik dari faktor demografi (jumlah penduduk dan letak geografis), perilaku terhadap bisnis, gaya hidup, perubahan dalam perilaku masyarakat Indonesia dalam memanfaatkan waktu luang, perubahan dalam hal selera dan preferensi di suatu daerah, dan lainnya. Dengan adanya bank, maka masyarakat saat ini lebih mudah dalam menyimpan, menggunakan dan menyalurkan dana

lebih baik lagi dibandingkan zaman sebelumnya. Misalnya saja dari aspek sosial, aspek ini akan dilihat dari manfaat bank (produk dan layanan) bagi lingkungan masyarakat yang ada di sekitarnya. Sebagai contoh pada sistem pembayaran yang berlaku saat ini tidak hanya dilakukan secara tunai/cash namun dapat dilakukan dengan debit maupun kartu kredit yang menjadi gaya hidup saat ini. Sehingga transaksi lebih cepat, mudah dan aman karena tidak perlu membawa uang yang banyak hanya dengan satu kartu yang dapat difungsikan sebagai alat pembayaran. Namun harus diperhatikan dari sisi keamanan bagi pemegang kartu dan bank yang bersangkutan.

d. Faktor Teknologi

Menurut David (2006, p120), perubahan teknologi yang revolusioner dan penemuan memiliki pengaruh yang dramatis terhadap organisasi. Kekuatan teknologi menggambarkan peluang dan ancaman utama yang harus dipertimbangkan dalam formulasi strategi. Kemajuan teknologi dapat menciptakan pasar baru, yang menghasilkan penciptaan produk baru dan produk yang lebih baik, perubahan posisi biaya kompetitif dalam suatu industri serta kemajuan teknologi dapat menciptakan keunggulan kompetitif baru yang lebih baik dari keunggulan saat ini. Hal inilah yang menjadi dasar Bank Riau dalam menganalisis peluang dan ancaman untuk menciptakan suatu strategi perusahaan yang kompetitif.

Dengan perkembangan teknologi saat ini, bank menyediakan berbagai macam layanan dengan tidak harus datang ke bank namun dapat bertransaksi (menabung, menarik, transfer, melakukan pembayaran) dengan menggunakan

Anjungan Tunai Mandiri (ATM) di berbagai daerah. Tidak hanya ATM Bank Riau tetapi ATM Bersama jaringan Prima pun sudah dapat melakukan transaksi.

Perkembangan Teknologi dapat secara cepat berkembang, namun dapat secara cepat pula menjadi usang (obsolete). Dengan berkembangnya teknologi, maka Bank Riau memiliki ancaman tersendiri yaitu apabila ia tidak secara cepat mengadopsi teknologi yang baru maka Bank Riau dapat ketinggalan dari para pesaingnya. Selain itu, ancaman yang dihadapi Bank Riau, yaitu dukungan jaringan infrastruktur yang masih buruk di Indonesia, khususnya di Pekanbaru-Riau dimana hal ini menyebabkan pihak Bank Pekanbaru-Riau tidak dapat bereksplorasi karena keterbatasan dalam memenuhi kebutuhan transaksi dan informasi nasabah Bank Riau dan faktor lainnya. Sehingga dengan begitu, bisa saja para nasabah Bank Riau beralih ke produk substitusinya atau ke produk lain yang lebih unggul.

Namun demikian Bank Riau telah memiliki antisipasi dengan melakukan pengembangan investasi proyek-proyek di masa mendatang. Sehingga Bank Riau memiliki peluang dengan memanfaatkan perkembangan teknologi ini untuk membuat suatu proyek Business Intelligent, Management Information System, Knowledge Management dalam pengembangan investasi proyek-proyek di masa

mendatang. Sehingga dengan demikian, Bank Riau memiliki peluang dengan memanfaatkan perkembangan teknologi agar dapat melayani nasabah dengan lebih baik.

e. Faktor Kompetitif

Menurut David (2006, p123), Bagian yang penting dalam audit eksternal adalah mengidentifikasi perusahaan pesaing dan menentukan kekuatan, kelemahan, kemampuan, peluang, ancaman, tujuan, dan strategi.

Pada Bank Riau, terdapat beberapa pesaing yang dapat dilihat dari berbagai sisi, yaitu berdasarkan fokus pasar, proses cepat, service quality, keamanan dan kenyamanan, IT yang terintegrasi, hubungan interpersonal. Adapun pesaing Bank Riau yang berada di Pekanbaru adalah Bank Rakyat Indonesia, Bank Mandiri, Bank Nasional Indonesia.

4.2.1.2.Analisis Kompetitif (Model Lima Kekuatan Porter)

Menurut Michael Porter yang terdapat dalam Buku “Strategic Management” (David, p130), hakikat persaingan suatu industri dapat dilihat sebagai kombinasi atas Lima Kekuatan Porter (Porter’s Five-Force Model) yang ditunjukkan seperti pada gambar 4.3 dibawah ini.

Sumber: Hasil Pengolahan Data

Gambar 4.3 Model Lima Kekuatan PORTER Ancaman Pendatang Baru

Bank Jabar Kekuatan Tawar- Menawar Pemasok PT. Multipolar (Bank Vision) Persaingan Antar Perusahaan Sejenis

BNI, Bank Mandiri, BRI

Kekuatan Tawar- Menawar Konsumen Para nasabah, perusahaan atau instansi yang bekerjasama dengan Bank Riau

Ancaman Produk Substitusi

Pegadaian, lembaga keuangan non-bank lainnya.

Berikut ini penjelasan lima kekuatan Porter pada Bank Riau:

a. Kekuatan Tawar-Menawar Pembeli/Konsumen (The Bargaining Power of

Customers)

Pada Bank Riau, terdapat beberapa pihak yang dapat disebut sebagai konsumen, seperti:

a) Para nasabah, dimana para nasabah tersebut berperan sebagai power Bank Riau untuk menaikkan posisi Bank Riau di dalam industri perbankan. Saat ini nasabah Bank Riau sudah tersebar di seluruh wilayah Riau dan Kepri.

b) Perusahaan atau instansi yang bekerjasama dengan Bank Riau, merupakan konsumen utama yang ingin bekerjasama dalam jasa perbankan. Dimana perusahaan atau instansi ini merupakan salah satu sumber profit bagi Bank Riau. Dalam hal ini, konsumen Bank Riau memiliki kekuatan yang lebih besar dari bank pesaing. Hal ini dikarenakan produk dan layanan yang dibeli oleh kelompok dari industri ini adalah produk/layanan standard dan bukan merupakan produk untuk memenuhi kebutuhan pokok (primer) sehingga konsumen Bank Riau dapat mencari alternatif lain yang lebih baik. Selain itu, konsumen (khususnya perusahaan atau instansi yang bekerjasama dengan Bank Riau) juga memperoleh laba yang tidak begitu besar sehingga memungkinkan untuk mengurangi kerjasama dengan Bank Riau. Hal ini dikarenakan produk/layanan Bank Riau tersebut kadang kala dapat dinilai tidak terlalu penting bagi kualitas produk atau jasa di pembeli (perusahaan atau instansi yang bekerjasama).

b. Persaingan antar Perusahaan Sejenis (The Jockeying Among Current Rivalry)

Bank Riau menawarkan suatu produk dari segi konsumer berupa produk kredit kendaraan bermotor (KKB), produk tabungan sinar belia, produk tabungan sinar pendidikan, produk kredit modal kerja (KMK) bagi developer atau pengembang, produk tabungan sinar, produk kredit pemilikan rumah (KPR). Bank Riau saat ini bersaing dengan bank-bank yang jaringan kantornya sampai ke daerah-daerah terpencil di daerah Riau dan Kepri, seperti BNI, BRI, Bank Mandiri.

c. Kekuatan Tawar-Menawar Penjual/Pemasok (The Bargaining Power of

Supplier)

Bank Riau bergerak dalam industri perbankan Indonesia, khususnya di daerah Riau dan Kepri. Dimana untuk menyediakan teknologi informasi yang diperlukannya, Bank Riau sejak Oktober 2006 bekerjasama dengan pemasok utama yaitu, PT. Multipolar yang menyediakan pelayanan untuk sistem inti dari perbankan/core banking pada Bank Riau. Bank Riau menggunakan sistem Bank Vision yang di dalamnya terdapat modul-modul untuk aplikasi dioperasikan dan digunakan untuk mendukung organisasi bisnis yang digunakan oleh front-liners yaitu, teller dan customer service untuk melayani para nasabah. Adapun modul-modul yang terdapat pada bank vision adalah:

• Modul XAS (Xcross Application System) • Modul DDS (Demand Deposit System) • Modul CIS (Customer Information System) • Modul LNS (Loan System)

• Modul GLS (General Ledger System) • Modul TDS (Time Deposit System)

d. Ancaman Pendatang Baru (Threat Entry of New Comers)

Bagi pendatang baru, potensi untuk memasuki industri perbankan di Riau dan Kepri, khususnya di Pekanbaru cukup sulit. Hal ini dikarenakan dibutuhkannya pengetahuan khusus mengenai budaya yang terdapat pada masyarakar Riau dan Kepri untuk dapat mengembangkan industri ini serta kreatifitas dan akses sumber daya yang substansial.

Untuk daerah Pekanbaru, pendatang baru dalam industri perbankan adalah Bank Jabar. Namun, Bank Riau memiliki kekuatan dalam mempertahankan posisinya dari ancaman pendatang baru. Hal ini dikarenakan beberapa faktor dibawah ini:

a) Skala Ekonomi (economies of scale)

Performa ekonomi Indonesia selama kuartal I/2009 mencatat laju produk domestik bruto (PDB) sebesar 4.4%. Ini bisa menjadi salah satu pertanda bahwa tahun 2009 perekonomian Indonesia akan stabil dan beranjak naik. Situasi ini tentunya membuat dunia usaha semakin berkembang dan dunia perbankan akan semakin tumbuh. Tahun 2009 Bank Riau berhasil mendapatkan laba operasional (sebelum pajak) sekitar Rp. 330 miliar. Dari jumlah itu sebanyak 60% atau sekitar Rp. 198 miliar dari keuntungan berhasil diperuntukkan bagi pendapatan asli daerah (PAD), sedangkan sisanya akan menjadi modal perbankan. Untuk dapat tetap bertahan dan mampu bersaing dengan para kompetitor, Bank Riau menyempurnakan fasillitas teknologi, meningkatkan pelayanan dan memodifikasi produk yang menarik sehingga mempermudah transaksi bagi nasabah. Selain itu, dibutuhkan juga karyawan yang mengerti teknologi dengan

baik dan mampu menggunakan teknologi tersebut serta keahlian analisis yang mendalam tentang proses bisnis.

b) Diferensiasi Produk/Jasa (product differentiation)

Bank Riau menciptakan hambatan dengan memaksa pendatang baru untuk menghabiskan biaya yang besar guna memenangkan loyalitas konsumen. Dimana Bank Riau telah menjadi captive market untuk pegawai Pemda Riau dan Kepri. Hal ini dapat berjalan dengan baik karena kerjasama yang baik antara Pemda dan Bank Riau yang saling menguntungkan dibanding dengan para pesaing. Sehingga dengan begitu, Bank Riau dapat menumbuhkan identifikasi merek di benak para konsumennya. Hal ini merupakan hambatan masuk bagi pendatang baru karena pendatang baru harus melakukan usaha yang ekstra agar lebih unggul dibanding Bank Riau.

c) Persyaratan Modal

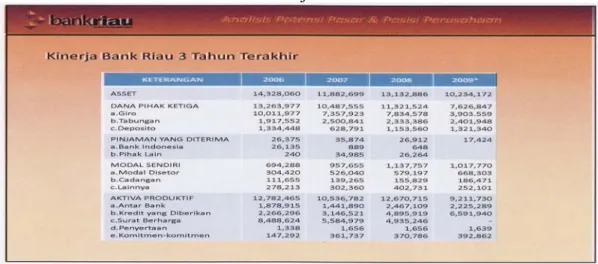

Untuk masuk ke dalam industri ini dibutuhkan dukungan/persyaratan modal yang cukup besar, dapat dilihat dari table kinerja Bank Riau selama tahun 2006 sampai dengan tahun 2009 di bawah ini:

Tabel 4.8 Kinerja Bank Riau

Sumber : Bank Riau

Sehingga dengan begitu dapat dilihat bahwa Bank Riau memiliki sumber modal yang kuat untuk mendukung investasi-investasi yang akan dilakukannya di masa yang akan datang.

d) Kerugian Biaya yang Tidak Diperngaruhi oleh Ukuran Perusahaan

Bank Riau memiliki keunggulan biaya yang tidak dimiliki oleh calon pesaingnya, tanpa melihat ukuran dan skala ekonominya. Keunggulan ini berasal dari teknologi yang dimilikinya, akses terhadap sumber teknologi terbaik (khususnya adanya kerjasama yang erat antara Bank Riau dengan supplier utamanya, yaitu PT. Multipolar, adanya kerjasama dengan para pers dan media untuk pemasarannya serta faktor-faktor pendukung lainnya. Hal ini menyebabkan calon pendatang baru yang ingin bersaing dengan Bank Riau harus melakukan strategi yang lebih baik lagi daripada Bank Riau.

e) Akses terhadap Saluran Distribusi

Dalam hal saluran distribusi, Bank Riau telah memiliki nasabah yang berasal dari masyarakat dan Pemda Riau dan Kepri. Dimana para nasabah ini boleh dikatakan

loyal terhadap Bank Riau. Hal ini dibuktikan dari meningkatnya jumlah nasabah yang menandakan bahwa aktifitas para nasabah di Bank Riau semakin meningkat tiap bulannya, baik nasabah yang berasal dari Riau maupun dari Kepri. Oleh karena itu, Bank Riau memiliki saluran distribusi yang kuat dikarenakan para nasabah ini banyak yang merekomendasikan Bank Riau kepada teman-temannya. Sehingga bagi calon pendatang baru, untuk membangun industri ini harus menciptakan saluran distribusinya sendiri.

f) Kebijakan Pemerintah

Pemerintah dapat memegang peranan utama secara tidak langsung dengan mempengaruhi hambatan terhadap masuknya pendatang baru melalui pengendalian atas kondisi otonomi daerah, sesuai dengan Undang-Undang Republik Indonesia mengenai Otonomi Daerah Nomor 32 Pasal 24, yang memiliki inti pemberian hak dan kewajiban bagi pemerintah daerah untuk menyelenggarakan otonomi serta berbagai peraturan lainnya. Sehingga dengan begitu, bagi pendatang baru yang ingin masuk ke industri ini harus benar-benar berpikir dua kali lipat jika ingin berhasil.

e. Ancaman Produk Substitusi (Threat of Substitution Product)

Menurut Pearce dan Robinson (2008, p132), Produk-produk substitusi yang perlu diperhatikan secara strategis adalah produk-produk substitusi yang memiliki tren membaiknya kinerja harga dibandingkan dengan produk industri tersebut, diproduksi oleh industri yang memperoleh laba tinggi, dan faktor-faktor lainnya.

Pada pembahasan ini akan dibatasi produk subsitusi yang dapat mengancam Bank Riau hanya pada segi consumer dimana pesaing dapat memanfaatkan peluang dari

konsumen untuk membangun suatu bisnis yang menjadi daya tarik bagi konsumen untuk memperoleh layanan perbankan yang terbaik, seperti produk kredit kendaraan bermotor, produk tabungan sinar belia, produk tabungan sinar pendidikan, produk kredit modal bagi developer, produk tabungan sinar, produk kredit pemilikan rumah.

Produk subsitusi yang cukup berperan adalah Pegadaian dan lembaga keuangan non-bank lainnya. Dengan meningkatnya kebutuhan dana yang cepat, maka semakin marak pula layanan yang cepat dan mudah dalam proses peminjamanan uang atau dana yang diperlukan masyarakat. Salah satu contohnya adalah Pegadaian hanya dengan membawa identitas dan bukti yang valid sebagai jaminan maka masyarakatpun dapat mudah dalam meminjam dana yang diperlukan tanpa harus menunggu lama.

Meskipun terdapat produk substitusi yang dapat mengancam Bank Riau, namun Bank Riau masih tetap dapat mempertahankan kekuatannya, yaitu dengan cara menciptakan kemudahan-kemudahan dan kenyamanan dalam transaksi perbankan yang tidak berbelit-belit dan lebih inovatif dibandingkan dengan para pesaing yang menyediakan produk substitusi.

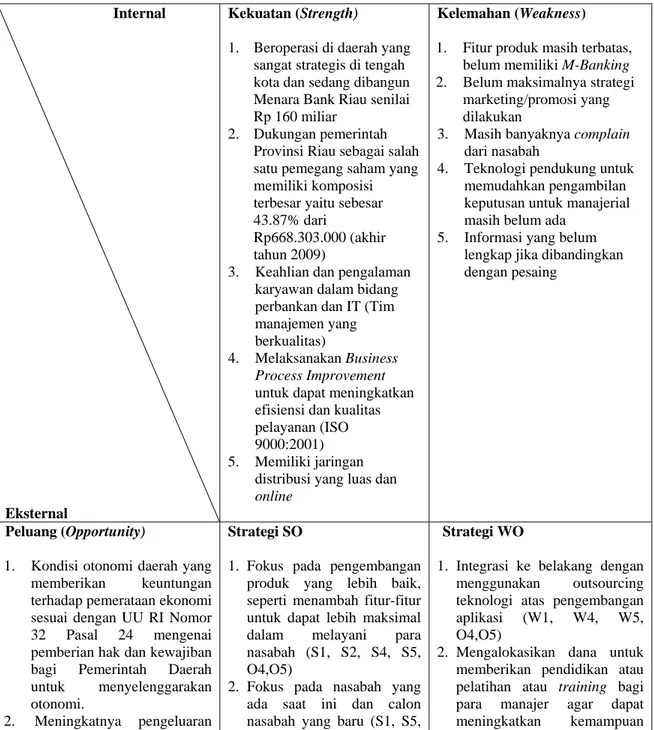

Berdasarkan hasil analisis lingkungan eksternal dengan menggunakan pendekatan Analisis Remote Environment (Faktor Politik, Hukum, dan Pemerintah; Faktor Ekonomi; Faktor Sosial, Budaya, Demografi, dan Lingkungan; Faktor Teknologi; dan Faktor Kompetitif) serta Analisis Kompetitif (Model Lima Kekuatan Porter) dan disertai dengan melakukan wawancara kepada pihak manajemen perusahaan, maka dapat diidentifikasikan Peluang (Opportunity) dan Ancaman (Threat) Bank Riau dalam daftar terbatas yang berasal dari lingkungan luar (eksternal environment) yang dapat dilihat pada Tabel 4.9

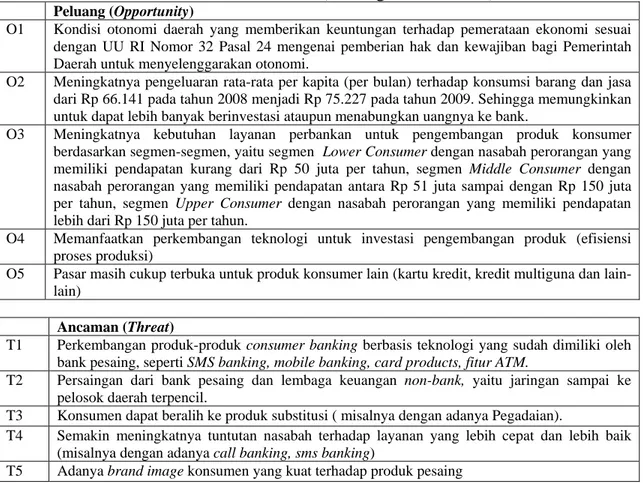

Tabel 4.9 Analisis Faktor Eksternal (Peluang dan Ancaman) Bank Riau Peluang (Opportunity)

O1 Kondisi otonomi daerah yang memberikan keuntungan terhadap pemerataan ekonomi sesuai dengan UU RI Nomor 32 Pasal 24 mengenai pemberian hak dan kewajiban bagi Pemerintah Daerah untuk menyelenggarakan otonomi.

O2 Meningkatnya pengeluaran rata-rata per kapita (per bulan) terhadap konsumsi barang dan jasa dari Rp 66.141 pada tahun 2008 menjadi Rp 75.227 pada tahun 2009. Sehingga memungkinkan untuk dapat lebih banyak berinvestasi ataupun menabungkan uangnya ke bank.

O3 Meningkatnya kebutuhan layanan perbankan untuk pengembangan produk konsumer berdasarkan segmen-segmen, yaitu segmen Lower Consumer dengan nasabah perorangan yang memiliki pendapatan kurang dari Rp 50 juta per tahun, segmen Middle Consumer dengan nasabah perorangan yang memiliki pendapatan antara Rp 51 juta sampai dengan Rp 150 juta per tahun, segmen Upper Consumer dengan nasabah perorangan yang memiliki pendapatan lebih dari Rp 150 juta per tahun.

O4 Memanfaatkan perkembangan teknologi untuk investasi pengembangan produk (efisiensi proses produksi)

O5 Pasar masih cukup terbuka untuk produk konsumer lain (kartu kredit, kredit multiguna dan lain-lain)

Ancaman (Threat)

T1 Perkembangan produk-produk consumer banking berbasis teknologi yang sudah dimiliki oleh bank pesaing, seperti SMS banking, mobile banking, card products, fitur ATM.

T2 Persaingan dari bank pesaing dan lembaga keuangan non-bank, yaitu jaringan sampai ke pelosok daerah terpencil.

T3 Konsumen dapat beralih ke produk substitusi ( misalnya dengan adanya Pegadaian).

T4 Semakin meningkatnya tuntutan nasabah terhadap layanan yang lebih cepat dan lebih baik (misalnya dengan adanya call banking, sms banking)

T5 Adanya brand image konsumen yang kuat terhadap produk pesaing Sumber: Hasil Wawancara dan Pengolahan Data

4.2.1.3. Matriks Evaluasi Faktor Eksternal

Matriks Evaluasi Faktor Eksternal (External Factor Evaluation – EFE Matrix) memungkinkan manajemen Bank Riau untuk meringkas dan mengevaluasi informasi ekonomi, sosial, budaya, demografis, lingkungan, politik, pemerintahan, hukum, teknologi, dan kompetitif. Dimana pada tabel 4.10 dibawah ini menunjukkan EFE Matrix pada perusahaan Bank Riau.

Tabel 4.10 Matriks Evaluasi Faktor Eksternal (EFE Matrix) Bank Riau

Faktor-Faktor Eksternal Utama Bobot Peringkat Skor

Bobot Peluang (Opportunity)

1. Kondisi otonomi daerah yang memberikan keuntungan terhadap pemerataan ekonomi sesuai dengan UU RI Nomor 32 Pasal 24 mengenai pemberian hak dan kewajiban bagi Pemerintah Daerah untuk menyelenggarakan otonomi.

2. Meningkatnya pengeluaran rata-rata per kapita (per bulan)

0.0688 0.0667 3 1 0.2064 0.0667

terhadap konsumsi barang dan jasa dari Rp 66.141 pada tahun 2008 menjadi Rp 75.227 pada tahun 2009. Sehingga memungkinkan untuk dapat lebih banyak berinvestasi ataupun menabungkan uangnya ke bank.

3. Meningkatnya kebutuhan layanan perbankan untuk pengembangan produk konsumer berdasarkan segmen-segmen, yaitu segmen Lower Consumer dengan nasabah perorangan yang memiliki pendapatan kurang dari Rp 50 juta per tahun, segmen Middle Consumer dengan nasabah perorangan yang memiliki pendapatan antara Rp 51 juta sampai dengan Rp 150 juta per tahun, segmen Upper Consumer dengan nasabah perorangan yang memiliki pendapatan lebih dari Rp 150 juta per tahun.

4. Memanfaatkan perkembangan teknologi untuk investasi pengembangan produk (efisiensi proses produksi)

5. Pasar masih cukup terbuka untuk produk konsumer lain (kartu kredit, kredit multiguna dan lain-lain)

Total Peluang Ancaman (Threat) 0.0959 0.1081 0.1026 2 4 4 0.1918 0.4324 0.4104 1.3077 1. Perkembangan produk-produk consumer banking berbasis

teknologi yang sudah dimiliki oleh bank pesaing, seperti SMS banking, mobile banking, card products, fitur ATM.

2. Persaingan dari bank pesaing dan lembaga keuangan non-bank, yaitu jaringan sampai ke pelosok daerah terpencil.

3. Konsumen dapat beralih ke produk substitusi (misalnya dengan adanya Pegadaian).

4. Semakin meningkatnya tuntutan nasabah terhadap layanan yang lebih cepat dan lebih baik (misalnya dengan adanya call banking, sms banking)

5. Adanya brand image konsumen yang kuat terhadap produk pesaing Total Ancaman 0.1179 0.1078 0.0967 0.1374 0.0982 3 2 4 2 1 0.3537 0.2156 0.3868 0.2748 0.0982 1.3291 1.00 2.6368 Keterangan:

Dari tabel 4.10 dapat dilihat bahwa total dari evaluasi faktor eksternal berjumlah 2,6368. Total nilai tertimbang diatas rata-rata 2.5 mengindikasikan bahwa Bank Riau mampu merespon dengan baik peluang dan ancaman yang ada di industrinya. Peluang terpenting agar berhasil di bisnis ini adalah “memanfaatkan perkembangan teknologi untuk investasi pengembangan produk (efisiensi proses produksi)” yang memiliki bobot 0,1081 (peringkat 4) dan ancaman yang paling berarti adalah “semakin meningkatnya tuntutan nasabah terhadap layanan yang lebih cepat dan lebih baik” yang memiliki bobot

0,1374 (peringkat 2). Skor bobot sebesar 2,6368 yang berarti diatas rata-rata (titik tengah 2,5) sehingga bisnis perbankan dari segi konsumer ini dapat dikatakan berhasil karena mampu menarik keuntungan dari peluang eksternal dan menghindari ancaman yang menghadang Bank Riau.

Gambar 4.4 dibawah ini menunjukkan data hasil olahan menggunakan software 123ahp untuk mengolah hasil wawancara dengan Direktur Konsumer & Mikro mengenai peluang dan ancaman dari faktor eksternal perusahaan.

Sumber: www.123ahp.com

Gambar 4.4 Bobot Peluang dan Ancaman Eksternal Bank Riau

4.2.2. Lingkungan internal 4.2.2.1.Fungsi-fungsi Manajemen a. Pemasaran

Pada Bank Riau, pemasaran yang dilakukan dalam rangka menjadi bank daerah yang terbaik dengan menyediakan layanan dan inovasi produk yang tersegmen. Oleh

karena itu diperlukan strategi persaingan yang tepat melalui diferensiasi, penyempurnaan infrastruktur dan budaya kerja yang berkualitas tinggi.

1. Sasaran (Target) Pemasaran

Target pemasaran dari Bank Riau adalah berfokus pada pengembangan potensi ekonomi kerakyatan, mikro kecil dan menengah sehingga pangsa pasar Bank Riau menjadi lebih besar dan mengarah serta mengakar ke seluruh lapisan masyarakat.

2. Strategi Pemasaran

Kegiatan pemasaran yang dilakukan oleh Bank Riau, yaitu promosi yang konsisten secara above the line dan below the line. Strategi promosi above the line dilakukan dengan cara periklanan, seperti Bank Riau memasang iklan di TV, memasang iklan di majalah, memasang iklan di baliho memasang banner iklan di website-website lain, serta menyebarkan flyer-flyer. Sedangkan strategi promosi

bellow the line dilakukan dengan mengadakan acara-acara/kegiatan-kegiatan,

salah satunya adalah customer gathering seperti bakti sosial dan lainnya.

b. Keuangan/Akuntansi

i. Pendapatan

Berdasarkan data yang diperoleh dari Bank Riau, sampai dengan Desember 2009, Bank Riau mampu mengumpulkan pendapatan sebesar Rp.1,294 miliar dari anggaran sebesar Rp.1,469 miliar yang ditargetkan atau sebesar 88,10% dari pencapaian.

ii. Biaya

Total biaya yang dikeluarkan sampai dengan 31 Desember 2009 tercatat sebesar Rp.963 miliar atau lebih besar jika dibandingkan dengan periode