BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Toko Usaha Baru Motor merupakan salah satu perusahaan yang bergerak dibidang perdagangan suku cadang kendaraan bermotor dengan berbagai jenis merk. Toko Usaha Baru Motor bertempat di Jalan A. Yani No. 47, Guntung Payung, Landasan Ulin, Kota Banjarbaru, Kalimantan Selatan 70714. Toko Usaha Baru Motor didirikan pada tanggal 25 Oktober 2002 oleh pemilliknya yaitu H. Shalahuddin. Toko Usaha Baru Motor buka dari hari Senin - Minggu dari pukul 08.00 sampai 17.00. pada saat ini Toko Usaha Baru Motor memiliki 3 orang karyawan.

b. Struktur Organisasi

Struktur organisasi merupakan hak yang sangat penting bagi suatu badan usaha untuk mencapai tujuan tertentu sesuai dengan fungsi dan tanggung jawab yang tergambar dalam setiap struktur organisasi. Setiap usaha memiliki struktur organisasi yang berbeda-beda karena disesuaikan dengan kegiatan usaha yang dijalankan. Organsasi yang terlaksana dengan baik bertujuan agar tata cara kerja lebih terkoordinasi dan berfungsi secara maksimal.

Toko Usaha Baru Motor memiliki struktur organisasi yang cukup sederhana. Penggunaan struktur organisasi ini bertujuan untuk mempermudah pengawasan terhadap bagian-bagian yang sudah ditetapkan. Berikut ini adalah struktur organisasi yang ada di Toko Usaha Baru Motor :

Bagan 1

Struktur Organisasi Toko Usaha Baru

Sumber : Toko Usaha Baru Motor (Diolah Oleh Penulis)

Struktur organisasi di atas menunjukkan bahwa sistem ini berjalan dari atas kebawah sedangkan tanggung jawab berjalan dari bawah keatas. Dari struktur organisasi tersebut dapat diuraikan tanggung jawab masing-masing bagian yang terdapat di Toko Usaha Baru sebagai berikut : 1) Pimpinan

Pimpinan sekaligus pemilik toko mempunyai tugas dan tanggung jawab sebagai berikut :

a) Menentukan pokok perencanaan dan pengambilan keputusan untuk perkembangan perusahaan.

b) Melakukan pembelian barang dagangan. c) Mengatur pengeluaran kas harian. Bagian Penjualan

Pimpinan

d) Mengkoordinasi bagian yang ada di bawah wewenang untuk mencapai sasaran pokok perusahaan.

e) Mengawasi aktifitas penjualan yang ada di Toko Usaha Baru Motor.

f) Membantu menerima pembayaran dari pembeli jika kasir tidak ada ditempat.

g) Membantu melayani pelanggan yang datang untuk membeli. 2) Penjualan

Pada Toko Usaha Baru bagian penjualan bertugas sebagai berikut :

a) Melayani pelanggan yang datang untuk membeli barang.

b) Menjaga dan bertanggung jawab atas barang-barang dagangan yang ada di Toko Usaha Baru Motor.

c) Mengisi nota penjualan.

d) Membungkus barang dagangan yang akan diserahkan kepada pembeli.

e) Menyusun dan merapikan barang dagangan di Toko. f) Mendata barang-barang yang stoknya hampir habis.

g) Mengarsipkan semua bukti transaksi baik transaksi penjualan maupun pengeluaran kas.

h) Membantu kasir menerima pembayaran dari pembeli. 3) Kasir

a) Mengisi nota penjualan.

b) Melayani pembeli yang datang ke Toko untuk membeli barang. c) Menerima pembayaran dari pembeli dan melakukan penerimaan kas. d) Membungkus dan menyerahkan barang yang dibeli beserta nota

kepada pembeli.

e) Mengarsipkan semua bukti transaksi baik itu transaksi penjualan maupun pengeluaran kas.

f) Membantu penjualan dalam melayani pembeli.

2. Penerapan Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Pada Toko Usaha Baru (Yang Berjalan)

a. Diskripsi Pokok Penjualan Tunai

Sistem Infromasi Akuntansi Penerimaan Kas dari penjualan tunai yang berjalan pada Toko Usaha Baru Motor yaitu pembeli datang langsung ke toko dan menyebutkan barang yang ingin dibeli. Kemudian bagian penjualan akan mencarikan barang tersebut dan membuatkan nota yang terdiri dari dua rangkap. Setelah pembeli melakukan pembayaran sesuai yang tertera pada nota, barang kemudian diserahkan kepada pembeli beserta nota rangkap pertama. Bagian kasir menerima kas dari pembeli dan mengarsipkan nota rangkap kedua.

b. Informasi Yang Dibutuhkan Oleh Manajemen

Informasi yang diperlukan manajemen dalam sistem penerimaan kas dari penjualan tunai adalah Laporan data barang dagangan.

c. Fungsi Yang Terkait 1) Penjualan

Fungsi ini bertanggung jawab sebagai pelaksana penjualan di toko yang dilakukan oleh bagian penjualan dan kadang kala dilakukan oleh bagian kasir.

2) Fungsi Kas

Fungsi ini bertanggung jawab untuk menerima dan melakukan pembayaran atas transaksi berdasarkan bukti yang sah, dilakukan oleh bagian kasir dan kadang kala dilakukan oleh bagian penjualan.

Tabel 2

Fungsi Terkait dan Bagian yang bertanggung jawab atas Fungsi pada Sistem Penerimaan Kas dari Penjualan Tunai.

No Fungsi Terkait Bagian yang Bertanggung Jawab

Jumlah

1 Fungsi Pejualan Bagian Penjualan dibantu oleh Bagian Kasir

2 Orang

2 Fungsi Kas Bagian Kasir dibantu oleh Bagian Penjualan

1 Orang

Jumlah 3 Orang

d. Jaringan Prosedur Yang Membentuk Sistem

Jaringan Prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah :

1) Prosedur Penjualan

Dalam prosedur ini dilakukan oleh fungsi penjualan, Penjualan bertugas mengawasi toko, melayani pembeli yang datang, membuatkan nota, dan menata barang-barang penjualan toko.

2) Prosedur Penerimaan Kas

Dalam prosedur ini dilakukan oleh fungsi kas yang bertugas menerima pembayaran dari pembeli dan memberikan tanda pembayaran (berupa nota) kepada pembeli.

e. Dokumen Yang Digunakan

Dokumen yang digunakan pada Toko Usaha Baru Motor adalah Nota penjualan dua rangkap. Nota penjualan digunakan untuk merekam transaksi penjualan tunai. Nota diisi oleh penjual sebagai bukti pembayaran dari pembeli.

Gambar 3

Nota Penjualan Toko Usaha Baru

Sumber : Toko Usaha Baru

f. Catatan Akuntansi Yang Digunakan

Catatan akuntansi yang digunakan di Toko Usaha Baru sangatlah sederhana, hanya rekapitulasi nota penjualan per hari. Rekapitulasi nota penjualan ini ditulis saat toko hampir tutup, dengan cara menjumlah nota penjualan hari tersebut dikertas nota yang terakhir dan kemudian

diserahkan kepada pemilik beserta uang. Fungsi ini menjadi catatan akuntansi yang digunakan karena berisi informasi saldo kas masuk.

Gambar 4

Rekapitulasi Nota Penjualan

Sumber : Toko Usaha Baru g. Bagan Alir Dokumen

Bagan alir dokumen Sistem Informasi Penerimaan Kas dari Penjualan Tunai pada Toko Usaha Baru (yang berjalan).

Bagan 2

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas Dari Penjualan Tunai Pada Toko Usaha Baru

Penjualan Kasir Pemilik

Sumber : Toko Usaha Baru (Diolah Oleh Penulis) h. Sistem Pengendalian Intern

Unsur sistem pengendalian intern penerimaan kas dari penjualan tunai adalah:

1) Organisasi

Adanya kontrol secara rutin pada fungsi penjualan dan kas terkait transaksi penerimaan kas dari penjualan tunai pada Toko Usaha Baru Motor yang dilakukan oleh pimpinan.

Mulai Menerima Order dari Pembeli Memberitahukan kepada kasir 1 1 T Bersama Barang Menerima Pembayaran dari Pembeli Nota 2 Nota 1 Bersama Barang Pembeli Rekap Nota 2 2 Bersama Uang Selesai Rekap Nota

2) Sistem Otorisasi dan Prosedur Pencatatan

Penerimaan kas dari pembeli diotorisasi oleh fungsi kas dengan cara menyerahkan barang yang dibeli pembeli beserta nota rangkap pertama ketika pembeli sudah selesai membayar sesuai jumlah pembayaran.

3) Praktik Yang Sehat

Praktik yang sehat dalam penerimaan kas dari penjualan tunai adalah :

a) Mencantumkan tanggal saat terjadinya transaksi serta dipertanggungjawabkan oleh fungsi kas.

b) Penerimaan kas dari penjualan tunai yang diterima oleh fungsi kas disetor seluruhnya oleh pimpinan setiap hari setelah toko tutup. 4) Karyawan Yang Mutunya Sesuai Tanggung Jawabnya

Karyawan yang bekerja di Toko Usaha Baru Motor dianggap mampu melaksanakan tugas-tugas sesuai dengan fungsi dan tanggung jawabnya.

3. Penerapan Sistem Informasi Akuntansi Pengeluaran Kas Pada Toko Usaha Baru (Yang Berjalan)

a. Diskripsi Pokok

Sistem Informasi Akuntansi Pengeluaran Kas pada Toko Usaha Baru Motor yaitu Pemilik memesan barang lewat telepon kepada pemasok kemudian barang diantar dan barang dibayar oleh pemilik. Serta

pengeluaran kas untuk pembayaran beban yang berjalan pada Toko Usaha Baru Motor yaitu Pemilik membayar biaya penunjang usaha yang diperlukan untuk operasional, seperti membayar biaya listrik, air, telepon, dll.

b. Informasi yang dibutuhkan oleh manajemen

Informasi yang diperlukan manajemen selama ini hanya berupa informasi data pemasok, data barang, dan informasi transaksi pembelian barang dagang. Toko Usaha Baru masih belum memiliki informasi mengenai pembelian per barang, pembelian per pemasok dan pembelian per tanggal. Informasi pembelian per barang dagang ini berkaitan dengan pengeluaran kas, karena pengeluaran kas untuk pembelian barang dagang didapat dari transaksi pembelian barang dagang, sehingga perusahaan juga memerlukan informasi tentang data pembelian.

c. Fungsi Yang Terkait 1) Fungsi Pembelian

Fungsi ini bertanggung jawab mencatat jumlah pengeluaran kas untuk pembelian barang dagang toko yang dilakukan oleh pemilik/pimpinan.

2) Fungsi Kas

Fungsi ini bertanggung jawab untuk menerima dan melakukan pembayaran atas transaksi berdasarkan bukti yang sah.

d. Jaringan Prosedur Yang Membentuk Sistem

Jaringan Prosedur yang membentuk sistem pengeluaran kas dari pembelian dan pembayaran biaya adalah :

1) Prosedur pembayaran kas

Dalam prosedur ini fungsi kas toko mengambil sejumlah uang hasil penjualan sebagai modal awal kas.

e. Dokumen Yang Digunakan

Dokumen yang digunakan pada Toko Usaha Baru Motor adalah Faktur pembelian dan bukti dari transaksi yang dibayar. Faktur digunakan untuk merekam transaksi pembelian.

f. Catatan Akuntansi Yang Digunakan

Belum ada catatan akuntansi apapun yang digunakan dalam sistem pengeluaran kas dari pembelian dan pengeluaran biaya pada Toko Usaha Baru.

g. Bagan Alir Dokumen

Bagan alir dokumen penerapan sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Usaha Baru (Yang Berjalan).

Bagan 3

Bagan Alir Penerapan Sistem Informasi Akuntansi Pengeluaran Kas Untuk Pembelian Tunai dan Pembayaran Operasional Pada Toko Usaha Baru.

Kasir Pimpinan

Sumber : Toko Usaha Baru (Diolah Oleh Penulis) h. Unsur Pengendalian Intern

Unsur sistem pengendalian intern pengeluaran kas adalah: 1) Organisasi

Adanya kontrol secara rutin pada fungsi pembelian dan kas terkait transaksi pengeluaran kas pada Toko Usaha Baru Motor yang dilakukan oleh pimpinan. Bersama Uang Melakukan Pembayaran Kas Selesai 1 Melakukan Perekapan Pengeluaran Bulanan Rekap Pengeluaran 1 Mulai Bukti Pembayaran T

2) Sistem Otorisasi dan Prosedur Pencatatan

Pengeluaran kas dari Toko diotorisasi oleh fungsi kas yang dilakukan oleh pimpinan/pemilik dengan cara menyerahkan uang pada pemasok beserta faktur ketika pemasok sudah selesai menyerahkan barang sesuai yang dibeli.

3) Praktik Yang Sehat

Praktik yang sehat dalam pengeluaran kas adalah :

a) Mencantumkan tanggal saat terjadinya transaksi serta dipertanggungjawabkan oleh fungsi kas.

b) Penerimaan kas dari penjualan tunai yang diterima oleh fungsi kas disetor seluruhnya oleh pimpinan setiap hari setelah toko tutup. c) Bukti dari pengeluaran kas yang diterima dari pengeluaran kas

diberikan seluruhnya kepada pimpinan.

4) Karyawan Yang Mutunya Sesuai Tanggung Jawabnya

Karyawan yang bekerja di Toko Usaha Baru Motor dianggap mampu melaksanakan tugas-tugas sesuai dengan fungsi dan tanggung jawabnya.

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai pada Toko Usaha Baru

Berdasarkan analisis permasalahan yang telah diuraikan sebelumnya, dapat ditemukan adanya kelemahan-kelemahan dalam sistem akuntansi penerimaan kas dari penjualan tunai yang berjalan pada Toko Usaha Baru. Kelemahan-kelemahan yang terdapat pada Toko Usaha Baru Motor dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

1) Informasi yang diperlukan manajemen

Informasi yang selama ini diperoleh manajemen untuk Toko Usaha Baru Motor terkait penerimaan kas dari penjualan tunai hanya laporan transaksi penjualan harian Toko. Toko Usaha Baru Motor belum memiliki informasi mengenai data barang dagangan, data pelanggan, penjualan per merk, penjualan per sparepart, penjualan per pelanggan, dan laporan penerimaan kas per periode.

2) Fungsi yang terkait

Sistem penerimaan kas dari penjualan tunai pada Toko Usaha Baru Motor melibatkan beberapa fungsi, yaitu fungsi penjualan dan fungsi kas. Di mana dalam hal ini fungsi-fungsi tersebut masih ada perangkapan tugas antara fungsi penjualan dan fungsi kas. Sehingga kemungkinan terjadi penyelewengan atau kecurangan yang dilakukan oleh pegawai sangat besar dalam transaksi penerimaan kas dari penjualan tunai.

3) Formulir yang digunakan

Formulir yang digunakan pada Toko Usaha Baru Motor untuk transaksi penerimaan kas dari penjualan tunai adalah nota. Nota yang digunakan tidak memiliki nomor urut tercetak, sehingga penggunaannya tidak bisa dipertanggung jawabkan oleh yang berwenang dan membuat kesulitan pada saat perekapan nota. Formulir penting seperti nota masih dalam bentuk berkas-berkas yang dapat mengakibatkan terselip atau hilang.

4) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan Toko Usaha Baru untuk mencatat transaksi penerimaan kas dari penjualan tunai adalah rekapitulasi nota penjualan harian yang dibuat oleh kasir sebagai laporan transaksi penerimaan kas dari penjualan tunai dan diserahkan kepada pimpinan dan pencatatan yang dilakukan yaitu secara manual di kertas terakhir dari nota penjualan hari tersebut. 5) Prosedur penerimaan kas dari penjualan tunai

Prosedur penerimaan kas dari penjualan tunai yaitu:

a) Prosedur order penjualan, dilakukan oleh bagian penjualan yang bertugas melayani pelanggan yang datang untuk membeli barang.

b) Prosedur penerimaan kas, dilaksanakan oleh kasir yang bertugas menerima pembayaran dari pelanggan.

c) Prosedur pencatatan penjualan tunai, dilaksanakan oleh kasir yang bertugas untuk mencatat transaksi penjualan di nota. 6) Unsur sistem pengendalian intern

Unsur pengendalian intern yang berjalan pada Toko Usaha Baru yaitu :

a) Organisasi

Adanya perangkapan tugas sebagai berikut : (1) Bagian Penjualan juga sebagai kasir.

Bagian penjualan yang seharusnya hanya menangani perihal penjualan barang dagang kepada konsumen, seringkali juga berperan sebagai kasir ketika ada konsumen yang ingin membayar barang dengan langsung menerima uang dari konsumen tanpa harus ke kasir terlebih dahulu. (2) Kasir juga sebagai bagian penjualan.

Kasir seharusnya hanya bertugas untuk menerima pembayaran dari konsumen, tetapi jika bagian penjualan sedang sibuk maka kasir juga bisa merangkap sebagai bagian penjualan.

b) Sistem otorisasi dan prosedur

Penerimaan kas dari pelanggan hanya diotorisasi oleh kasir atau bagian penjualan tanpa dibubuhi cap toko.

c) Praktik yang sehat

(1) Nota yang digunakan untuk transaksi kas dari penjualan tunai tidak memiliki nomor urut yang sesuai, hal ini akan membuat kesulitan pada saat perekapan nota.

(2) Formulir penting seperti nota masih dalam bentuk berkas-berkas yang dapat mengakibatkan terselip atau hilang. Sehingga menyebabkan nota tidak dapat dipertanggungjawabkan oleh bagian yang menggunakan pada setiap terjadinya transaksi penerimaan kas dari penjualan tunai.

b. Analisis Sistem Informasi Akuntansi Pengeluaran Kas pada Toko Usaha Baru Motor

Berdasarkan hasil penelitian dan beberapa data yang telah penulis kumpulkan, dapat diketahui bahwa sistem informasi pengeluaran kas pada Toko Usaha Baru yang diterapkan masih memiliki beberapa kelemahan, yaitu sebagai berikut :

1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya berupa informasi data pemasok/supplier, data barang, dan informasi transaksi pembelian barang dagang. Toko Usaha Baru masih belum memiliki informasi mengenai pembelian per barang, pembelian per pemasok, pembelian per tanggal. Informasi pembelian barang

dagang ini berkaitan erat dengan pengeluaran kas, karena pengeluaran kas untuk pembelian barang dagang didapat dari transaksi pembelian barang dagang, sehingga perusahaan juga memerlukan tentang data pembelian.

2) Fungsi yang Terkait

Sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Usaha Baru melibatkan fungsi-fungsi terkait, seperti fungsi kas.

3) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Usaha Baru belum adanya prosedur pembuatan bukti kas keluar.

4) Dokumen yang Digunakan

Dokumen yang digunakan Toko Usaha Baru dalam sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang yaitu berupa faktur penjualan barang dari pemasok.

5) Catatan Akuntansi yang Digunakan

Toko Usaha Baru belum memiliki catatan akuntansi yang digunakan dalam sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang.

6) Sistem Pengendalian Intern

Sistem pengendalian intern dari sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Usaha

Baru yang berjalan belum memenuhi unsur sistem informasi akuntansi pengeluaran kas yaitu :

a) Organisasi

Struktur organisasi yang tidak ada pemisahan tanggungjawab fungsional secara tegas antara fungsi kas yang merupakan fungsi pengeluaran kas, ternyata juga menangani dalam hal pencatatan laporan yang merupakan fungsi akuntansi. Selain itu kurang adanya pemeriksaan intern diantara organisasi terkait.

Apabila suatu perusahaan yang melaksanakan kegiatannya dengan perangkapan kerja maka akan terjadi kekacauan dalam sistem pekerjaanya tersebut. Fungsi yang terkait pada Toko Usaha Baru dalam ini juga melakukan tugas yang seharusnya bukan wewenang atau tanggungjawabnya yang sesuai dengan fungsinya masing-masing.

b) Sistem Otorisasi dan Prosedur Pencatatan

Toko Usaha belum memiliki dokumen yang digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen sebagai bukti transaksi pengeluaran kas dan sebagai dokumen sumber untuk pencatatan kedalam catatan akuntansi yang digunakan.

c) Praktik yang Sehat

Pengeluaran kas dengan jumlah yang besar seharusnya dilakukan dengan cek.

d) Mutu Sesuai dengan Tanggung Jawabnya

Toko Usaha Baru masih memerlukan pegawai yang memiliki mutu dan pendidikan sesuai, sehingga akan dapat melaksankan pekerjaan sesuai dengan tugas dan tanggungjawabnya.

2. Alternatif Pemecahan Masalah a. Struktur Organisasi yang Disarankan

Suatu bagian tidak boleh diberi tanggungjawab penuh untuk melaksanakan semua tahap transaksi. Hal tersebut dimaksudkan untuk menghindari terjadinya perangkapan tugas, sehingga tidak akan membuka kesempatan bagi untuk melakukan penyimpangan dan kecurangan.

Dari struktur organisasi yang berjalan pada Toko Usaha Baru dapat diuraikan tanggungjawab masing-masing bagian terdapat pada Toko Usaha Baru yang penulis sarankan sebagai berikut:

1) Pimpinan

Tugas pimpinan yaitu:

a) Membuat rencana pengembangan dan usaha perusahaan dalam jangka pendek maupun jangka panjang.

b) Bertanggungjawab penuh atas tugasnya untuk kepentingan perusahaan/toko dalam mencapai maksud dan tujuannya.

c) Mengawasi serta mengurus kekayaan perusahaan.

d) Menandatangani permintaan pengeluaran kas yang jumlahnya besar dan sifatnya penting.

e) Menetapkan pencapaian tujuan untuk jangka panjang. f) Mengambil keputusan dan strategi bagi perusahaan. 2) Bagian Kasir

Tugas-tugas kasir yaitu :

a) Menerima kas dari penjualan tunai.

b) Mengeluarkan kas untuk pembelian barang dagang.

c) Menyetor jumlah kas yang dterima dari penjualan tunai seluruhnya ke pimpinan pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

d) Membuat berbagai laporan menggunakan program aplikasi dan menyerahkan semua laporan yang telah dibuat kepada pimpinan. 3) Bagian Penjualan

Bagian penjualan memiliki tugas sebagai berikut :

a) Melayani pembeli yang datang ke toko untuk membeli peralatan elektronik.

b) Mengisi nota penjualan.

c) Membungkus barang dagangan yang akan diserahkan kepada pembeli.

d) Menyusun dan merapikan barang dagangan di Toko. e) Mendata barang-barang yang stoknya hampir habis.

f) Membantu menerima pembayaran dari pembeli jika bagian kasir tidak ada ditempat.

b. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai (Yang Disarankan)

Berdasarkan permasalahan yang telah diuraikan, maka penulis memberikan alternatif pemecahan masalah untuk memperbaiki sistem informasi akuntansi penerimaan kas dari penjualan tunai yaitu :

1) Informasi yang diperlukan manajemen

Informasi yang diperbaiki manajemen yang disarankan penulis untuk sistem penerimaan kas dari penjualan tunai yaitu:

a) Laporan penjualan per merk barang b) Laporan penjualan per bulan c) Laporan penjualan per hari d) Laporan penjualan keseluruhan e) Laporan penjualan per barang 2) Fungsi yang terkait

Fungsi yang terkait pada Toko Usaha Baru sudah cukup baik namun alangkah lebih bagus lagi jika ada fungsi akuntansi dan gudang. 3) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem pada Toko Usaha Baru cukup efektif karena sudah sesuai dengan keperluan dan kondisi toko.

4) Formulir yang digunakan

Formulir yang digunakan Toko Usaha Baru dalam penerimaan kas dari penjualan tunai adalah :

a) Nota

Formulir ini dibuat oleh sebuah bukti pembayaran dari pelanggan. Nota dibuat sebanyak dua rangkap. Toko Usaha Baru sebelumnya sudah menggunakan nota sebagai formulir untuk merekam transaksi penjualan, akan tetapi nota tersebut belum bernomor secara urut dan nomor urut sudah dicetak oleh komputer secara otomatis. Berikut ini desain nota yang disarankan penulis untuk Toko Usaha Baru.

Gambar 5

Nota Penjualan (Yang Disarankan)

b) Laporan Penjualan

Formulir ini dibuat oleh bagian penjualan, formulir ini digunakan sebagai laporan transaksi penjualan harian maupun bulanan per barang. Berikut ini desain laporan penjualan per barang yang disarankan penulis :

Gambar 6

Laporan Penjualan Per Barang

Sumber : Diolah Oleh Penulis

c) Laporan Keseluruhan Barang

Formulir ini digunakan sebagai laporan transaksi keseluruhan barang. Berikut ini desain laporan penjualan keseluruhan yang disarankan penulis :

Gambar 7

Laporan Penjualan Keseluruhan

Sumber : Diolah Oleh Penulis

d) Laporan Penjualan Per Merk Barang

Formulir ini digunakan sebagai laporan transaksi penjualan harian maupun bulanan per merk barang. Berikut ini desain laporan penjualan per merk barang yang disarankan penulis :

Gambar 8

Laporan Penjualan Per Merk Barang

Sumber : Diolah Oleh Penulis e) Laporan Kas Harian

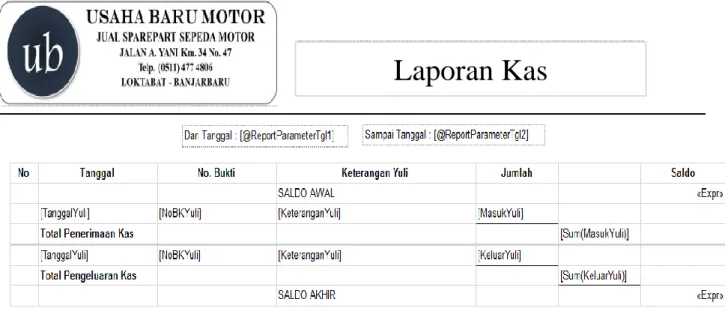

Laporan kas harian ini menggambarkan penerimaan kas dari hasil penjualan tunai dan pengeluaran kas yang dilakukan setiap harinya. Berikut rancangan laporan kas harian :

Gambar 9 Laporan Kas

Sumber : Diolah Oleh Penulis

5) Catatan Akuntansi Yang Digunakan

Tidak ada catatan akuntansi yang disarankan dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Usaha Baru.

6) Bagan Alir Dokumen yang disarankan

Bagan alir dokumen sistem informasi akuntansi penerimaan kas dari penjualan tunai yang disarankan pada Toko Usaha Baru

Bagan 4

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai yang Disarankan Pada Toko Usaha Baru

Bagian Penjualan Bagian Kasir

Sumber : Diolah Oleh Penulis Menerima Order dari Pembeli Laporan Penerimaan Kas Cetak Laporan Penerimaan Kas Mulai Memberitahukan kepada kasir 1 1 N Bersama Barang Menerima Pembayaran dari Pembeli Nota 2 Nota 1 Bersama Barang Pembeli Rekap Nota Bersama Uang Menginput Order dari Pembeli Cetak Nota Penjualan Pimpinan Diserahkan Secara Periodik Pimpinan Transaksi Penerimaan Kas Selesai

Berdasarkan bagan alir dokumen penerimaan kas dari penjualan tunai pada Toko Usaha Baru yang disarankan dapat dijelaskan sebagai berikut :

a) Bagian Penjualan

Bagian penjualan memiliki tugas antara lain: (1) Menerima order dari pembeli.

(2) Memberitahukan orderan ke bagian kasir bersama barang. b) Kasir

Memiliki tugas antara lain :

(1) Menerima orderan dari bagian penjualan bersama barang. (2) Menerima pembayaran dari pembeli.

(3) Menginput data barang yang dibeli.

(4) Melakukan transaksi penjualan menggunakan sistem komputer. (5) Langsung membuat laporan penerimaan kas dari penjualan

tunai.

(6) Mencetak nota sebanyak 2 rangkap.

(7) Memberi otorisasi dan membubuhkan cap toko

(8) Nota rangkap pertama diserahkan kepada pembeli beserta barang yang dibeli.

(9) Nota rangkap kedua diarsipkan sementara berdasarkan nomor urut untuk selanjutnya diserahkan kepada pimpinan beserta dengan laporan penerimaan kas dari penjualan tunai.

c. Sistem Informasi Akuntansi Pengeluaran Kas (Yang Disarankan)

Berdasarkan permasalaha yang telah diuraikan, maka penulis akan memberikan alternatif pemecahan masalah untuk sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Usaha Baru.

1) Informasi yang Diperlukan Manajemen yang Disarankan

Informasi yang diperlukan manajemen dalam sistem akuntansi pengeluaran kas untuk pembelian barang dagang yang disarankan adalah informasi tentang data barang, data merk barang, data pemasok, data transaksi pembelian per tanggal, pembelian per barang, pembelian per merk barang, dan pembelian per pemasok.

2) Fungsi yang Terkait yang Disarankan

Fungsi yang terkait dalam sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pada Toko Usaha Baru yaitu fungsi kas. Fungsi kas bertanggungjawab untuk melakukan pembayaran kepada pemasok.

3) Jaringan Prosedur yang Membentuk Sistem yang Disarankan

Jaringan prosedur yang disarankan dari sistem informasi akuntansi pengeluaran kas untuk pembelian barang dagang pelaksanaan prosedurnya berdasarkan pada diagram alir data yang disarankan untuk Toko Usaha Baru sebagai berikut :

a) Prosedur Pengeluaran Kas

Pada prosedur ini fungsi kas bertanggungjawab untuk membuat bukti kas keluar sebanyak satu rangkap. Bukti kas keluar tersebut diarsip secara permanen berdasarkan nomor bukti kas keluar.

b) Prosedur Pencatatan Pengeluaran Kas

Pada prosedur ini setelah fungsi kas membuat bukti kas keluar, dibuatlah laporan pengeluaran kas oleh fungsi kas mengguakan program aplikasi.

4) Bagan Alir Dokumen yang Disarankan

Bagan alir dokumen sistem informasi akuntansi pengeluaran kas yang disarankan pada Toko Usaha Baru.

Bagan 5

Bagan Alir Penerapan Sistem Informasi Akuntansi Pengeluaran Kas Pada Toko Usaha Baru yang disarankan.

Bagian Kasir

Sumber : Diolah Oleh Penulis

Laporan Pengeluaran Kas N BKK Pimpinan Mulai Melakukan Perekapan Pengeluaran Bulanan Rekap Pengeluaran Mengentry Data Bukti Kas Keluar

Transaksi Pengeluaran Kas

Cetak Laporan Pengeluaran Kas Cetak Bukti Kas

Keluar

Berdasarkan bagan alir dokumen sistem informasi akuntansi pengeluaran kas pada Toko Usaha Baru dapat dijelaskan sebagai berikut :

a) Bagian Kasir

Memiliki tugas sebagai berikut :

(1) Menerima bukti transaksi seperti faktur pembelian, bukti pembayaran listrik, telepon, air dan lain-lain.

(2) Mencocokkan dengan daftar pembelian barang dagang.

(3) Membuat BKK sebanyak satu rangkap dan kemudian di arsipkan secara permanen berdasarkan nomor urut yang sudah ditentukan otomatis oleh program.

(4) Menyerahkan laporan pengeluaran kas yang telah dibuat kepada pimpinan secara periodik.

5) Sistem Pengendalian Intern yang Disarankan

a) Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas

Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi. Hal ini tersebut dimaksudkan untuk menghindari terjadinya perangkapan tugas, sehingga tidak akan membuka kesempatan untuk melakukan penyimpangan dan kecurangan dalam transaksi pengeluaran kas untuk pembelian barang dagang. Pembagian tanggungjawab pada Toko Usaha Baru harus dipisahkan fungsi penjualan dan kas.

Bagian kasir sebagai fungsi kas memiliki wewenang untuk menangani kas yang keluar dari pembayaran ke pemasok. Bagian penjualan sebagai fungsi penjualan tidak memiliki wewenang terhadap pengeluaran kas apapun. Dengan menggunakan program aplikasi yang telah dibuat oleh penulis maka fungsi akuntansi dalam hal pencatatan transaksi pengeluaran kas untuk pembelian barang dagang akan dilakukan oleh fungsi kas yang membuata berbaga laporan secara otomatis menggunakan program aplikasi.

b) Sistem Otorisasi dan Prosedur Pencatatan

Toko Usaha Baru sebaiknya menggunakan cek untuk pengeluaran dalam jumlah besar.

c) Praktik Yang Sehat dalam Menjalankan Tugas dan Fungsi Setiap Unit Organisasi

Toko Usaha Baru sebaiknya menggunakan nomor urut pada bukti kas keluar agar penggunanya dapat dipertanggungjawabkan oleh pihak yang berwenang, dimana nomor urut tersebut sudah dicetak oleh komputer secara otomatis.

d) Yang Mutunya Sesuai Dengan Tanggungjawabnya

Toko Usaha Baru sebaiknya melatih para karyawannya untuk menggunakan program yang telah ada, agar setiap mempunyai tugas dan tanggungjawab masing-masing, dan pekerjaan menjadi lebih cepat, lebih aman dan efisien.

d. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer yang Disarankan

Langkah-langkah dalam mendesain sebuah program aplikasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Toko Usaha Baru yaitu sebagai berikut:

1) Normalisasi

Bab sebelumnya telah dijelaskan bahwa konsep dasar normalisasi merupakan bagian dari perancangan basis data. Tanpa normalisasi, sistem basis data menjadi tidak akurat, lambat, tidak efisien serta tidak memberikan data yang diharapkan. Terdapat empat tahap normalisasi, berikut merupakan penjelasan empat tahap normalisasi yang dibutuhkan untuk merancang basis data sistem informasi akuntansi penerimaan dan pengeluaran kas:

a) Normalisasi tahap 0 (unnormalized)

Normalisasi tahap 0 yaitu mencantumkan semua field yang ada berdasarkan data atau sumber yang ada. Berikut merupakan field-field yang digunakan dalam mendesain sistem informasi penerimaan kas:

Tabel 3 Tabel Unnormalisasi

No Nama Field No Nama Field

1 KodeSPYuli 13 NoNotaYuli 2 NamaSPYuli 14 NoBKKYuli 3 KodeMerkSPYuli 15 NoFakturYuli 4 NamaMerkSPYuli 16 DiskonBeliYuli 5 HargaJualYuli 17 TotalBeliYuli 6 HargaBeliYuli 18 KuantitasYuli 7 KodeSupplierYuli 19 TotalPenjualanYuli 8 NamaSupplierYuli 20 KodePelangganYuli 9 AlamatSupplierYuli 21 NamaPelangganYuli 10 NoTelpYuli 22 AlamatYuli 11 TotalPenjualanYuli 23 NoTelpYuli 12 TanggalYuli 24 StockYuli Sumber : Diolah Oleh Penulis

b) Bentuk normalisasi pertama (1NF)

Nilai seluruh data dalam bentuk normal pertama (1NF) adalah atomik, yang artinya data tersebut tidak bisa dibagi – bagi lagi menjadi unit – unit yang lebih kecil dan nilai berulang. Berikut merupakan contoh normalisasi database 1NF:

Gambar 10

Contoh Normalisasi Database 1NF

c) Bentuk normal kedua (2NF)

Sebuah tabel bentuk normal kedua menyatakan tabel dengan kunci utama gabungan hanya terdapat pada bentuk 1 NF, tetapi tidak pada 2 NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci harus tergantung pada seluruh kolom yang membentuk kunci utama. Berikut merupakan contoh normalisasi database 2NF:

Gambar 11

Contoh Normalisasi Database 2NF

Sumber : Diolah Oleh Penulis

d) Bentuk normal ketiga (3NF)

Bentuk normal ketiga mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama. Sebuah tabel relasional berada pada bentuk normal ketiga jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamanya. Berikut merupakan contoh normalisasi database 3NF:

Contoh Normalisasi Database 3NF

Sumber : Diolah Oleh Penulis

Selain telah memenuhi syarat bentuk normal ketiga (3NF) diatas, maka relasi antar tabel tersebut menghindari anomali – anomali berikut:

(1) Anomali Penyisipan (Insertion)

Anomali penyisipan merupakan kesalahan yang terjadi sebagai akibat dari operasi menyisipkan (insert)

tuple-record pada sebuah relasi.

(2) Anomali Penghapusan (Deleting)

Anomali penghapusan merupakan kesalahan yang terjadi sebagai akibat operasi penghapusan terhadap record dari sebuah relasi.

(3) Anomali Modifikasi (Update)

Anomali modifikasi atau kesalahan mengubah adalah kesalahan pada waktu mengubah suatu data pada satu tabel, maka tabel lain juga ikut dirubah.

2) Sistem Basis Data

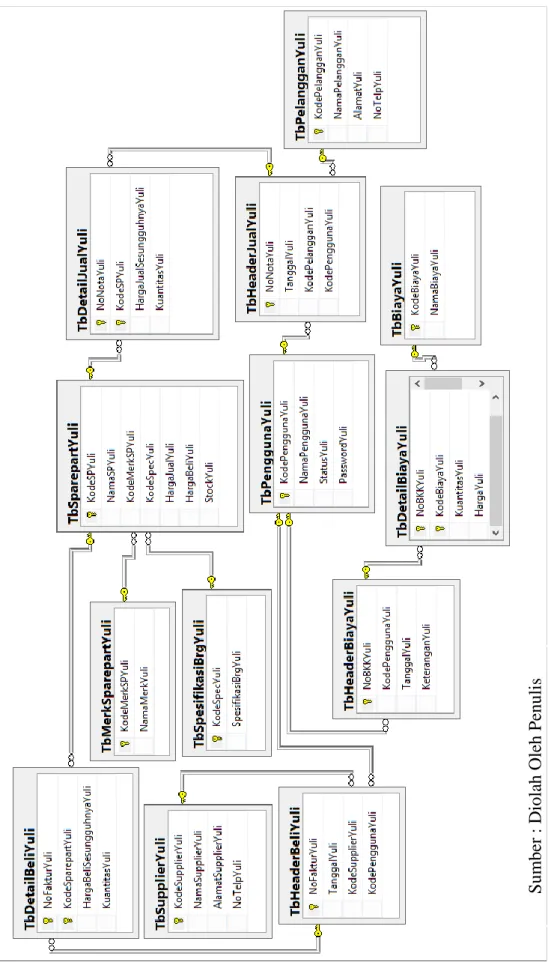

Bab sebelumnya menjelaskan bahwa sistem basis data merupakan kumpulan data yang saling berhubungan (punya relasi). Relasi biasanya ditunjukan dengan kunci (key) dari tiap file yang ada. Penambahan kata Yuli pada setiap nama tabel dan nama field merupakan identifikasi nama dan 2 (dua) digit terakhir nim penulis dalam mengerjakan tugas akhir. Hal ini dimaksudkan untuk mengurangi potensi terjadinya copy paste dalam pembuatan program aplikasi. Penambahan kata Yuli tersebut sesuai dengan yang telah dianjurkan oleh pembimbing pada saat bimbingan Tugas Akhir.

Ga mbar 13 R elasi Anta r T ab el S umber : Diol ah Ol eh P enuli s

Penjelasan dari relasi database tersebut adalah sebagai berikut : a) TbSparepartYuli

TbSparepartYuli digunakan untuk menyimpan data barang/sparepart dan memasukkan data barang baru dengan

keyfield KodeSPYuli. TbSparepartYuli mempunyai relasi one-to-many dengan TbDetailJualYuli dan TbDetailBeliYuli.

Tabel 4 TbSparepartYuli

No Nama Field Tipe Data

1 KodeSPYuli nchar(10) 2 NamaSPYuli nchar(50) 3 KodeMerkSPYuli nchar(10) 4 KodeSpecYuli nchar(10) 5 HargaJualYuli int 6 HargaBeliYuli int 7 StockYuli int

Sumber : Dibuat Oleh Penulis

Nama Tabel : TbSparepartYuli Kunci Utama : KodeSPYuli Jumlah Field : 7

Fungsi : Untuk menyimpan data barang b) TbMerkSparepartYuli

TbMerkSparepartYuli digunakan untuk menyimpan data merk sparepart dan memasukkan data merk baru dengan

keyfield KodeMerkSPYuli. TbMerkSparepartYuli mempunyai

Tabel 5

TbMerkSparepartYuli

No Nama Field Tipe Data

1 KodeMerkSPYuli nchar(10)

2 NamaMerkYuli nchar(10)

Sumber : Dibuat Oleh Penulis

Nama Tabel : TbMerkSparepartYuli Kunci Utama : KodeMerkSPYuli Jumlah Field : 2

Fungsi : Untuk menyimpan data merk barang c) TbSpesifikasiBrgYuli

TbSpesifikasBrgYuli digunakan untuk menyimpan data spesifikasi barang dan memasukkan data spesifikasi baru dengan keyfield KodeSpecYuli. TbMerkSparepartYuli mempunyai relasi one-to-many dengan TbSparepartYuli.

Tabel 6

TbSpesifikasiBrgYuli

No Nama Field Tipe Data

1 KodeSpecYuli nchar(10)

2 SpesifikasiBrgYuli nchar(20)

Sumber : Dibuat Oleh Penulis

Nama Tabel : TbSpesifikasiBrgYuli Kunci Utama : KodeSpecYuli

Jumlah Field : 2

Fungsi : Untuk menyimpan data spesifikasi barang.

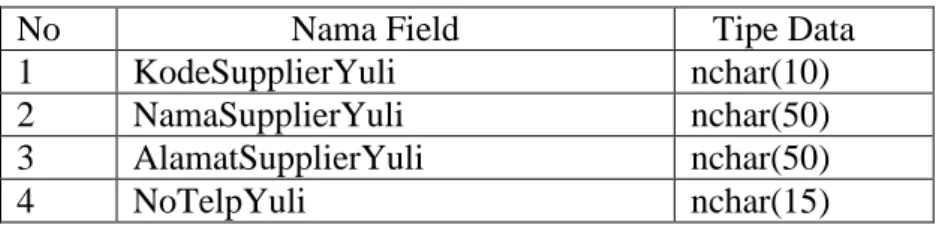

TbSupplierYuli digunakan untuk menyimpan data supplier/pemasok barang dan memasukkan data supplier/pemasok baru dengan keyfield KodeSupplierYuli. TbSupplierYuli mempunyai relasi one-to-many dengan TbHeaderBeliYuli. Hal ini berarti bahwa TbSupplierYuli bisa mempunyai banyak data pada TbHeaderBeliYuli.

Tabel 7 TbSupplierYuli

No Nama Field Tipe Data

1 KodeSupplierYuli nchar(10)

2 NamaSupplierYuli nchar(50)

3 AlamatSupplierYuli nchar(50)

4 NoTelpYuli nchar(15)

Sumber : Dibuat Oleh Penulis Nama Tabel : TbSupplierYuli Kunci Utama : KodeSupplierYuli Jumlah Field : 4

Fungsi : Untuk menyimpan data pemasok. e) TbPelangganYuli

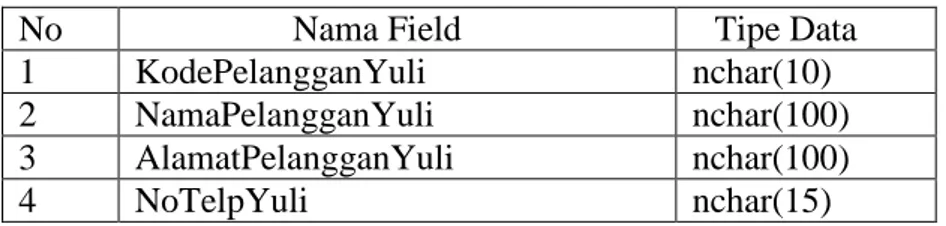

TbPelangganYuli digunakan untuk menyimpan data Pelanggan dengan keyfield KodePelangganYuli. TbPelangganYuli mempunyai relasi one-to-many dengan TbHeaderJualYuli. Hal ini berarti bahwa TbPelangganYuli bisa mempunyai banyak data pada TbHeaderJualYuli.

Tabel 8 TbPelangganYuli

No Nama Field Tipe Data

1 KodePelangganYuli nchar(10)

2 NamaPelangganYuli nchar(100)

3 AlamatPelangganYuli nchar(100)

4 NoTelpYuli nchar(15)

Sumber : Dibuat Oleh Penulis

Nama Tabel : TbPelangganYuli Kunci Utama : KodePelangganYuli Jumlah Field : 4

Fungsi : Untuk menyimpan data pelanggan. f) TbPenggunaYuli

TbPenggunaYuli digunakan untuk menyimpan data Pelanggan dengan keyfield KodePenggunaYuli. TbPenggunaYuli mempunyai relasi one-to-many dengan TbHeaderJualYuli, TbHeaderBeliYuli, dan TbHeaderBiayaYuli. Hal ini berarti bahwa TbPenggunaYuli bisa mempunyai banyak data pada TbHeaderJualYuli, TbHeaderBeliYuli, dan TbHeaderBiayaYuli.

Tabel 9 TbPenggunaYuli

No Nama Field Tipe Data

1 KodePenggunaYuli nchar(10)

2 NamaPenggunaYuli nchar(50)

3 KodeJabatanYuli nchar(50)

4 StatusYuli nchar(20)

5 PasswordYuli nchar(20)

Sumber : Dibuat Oleh Penulis Nama Tabel : TbPenggunaYuli Kunci Utama : KodePenggunaYuli Jumlah Field : 5

g) TbBiayaYuli

TbBiayaYuli digunakan untuk menyimpan data biaya pengeluaran kas selain pembelian barang dagang dan memasukkan data biaya baru dengan keyfield KodeBiayaYuli. TbBiayaYuli mempunyai relasi one-to-many dengan TbDetailBiayaYuli.

Tabel 10 TbBiayaYuli

No Nama Field Tipe Data

1 KodeBiayaYuli nchar(10)

2 NamaBiayaYuli nchar(50)

Sumber : Dibuat Oleh Penulis Nama Tabel : TbBiayaYuli Kunci Utama : KodeBiayaYuli Jumlah Field : 2

Fungsi : Untuk menyimpan data biaya. h) TbDetailJualYuli

Tabel TbDetailJualYuli digunakan untuk menyimpan data transaksi penjualan.

(1) Tabel ini memiliki dua kunci yang merupakan foreign key, yaitu KodeSPYuli sehingga dapat memiliki banyak detail kode barang pada tabel TbDetailJualYuli.

(2) Tabel ini memiliki relasi many to one dengan table TbHeaderJualYuli yang berarti satu NoNotaYuli dapat memiliki banyak detail pada tabel TbDetailJualYuli.

Tabel 11 TbDetailJualYuli

No Nama Field Tipe Data

1 NoNotaYuli nchar(20)

2 KodeSPYuli nchar(10)

3 HargaJualSesungguhnyaYuli int

4 KuantitasYuli int

Sumber : Dibuat Oleh Penulis Nama Tabel : TbDetailJualYuli

Kunci Utama : NoNotaYuli & KodeSPYuli Jumlah Field : 4

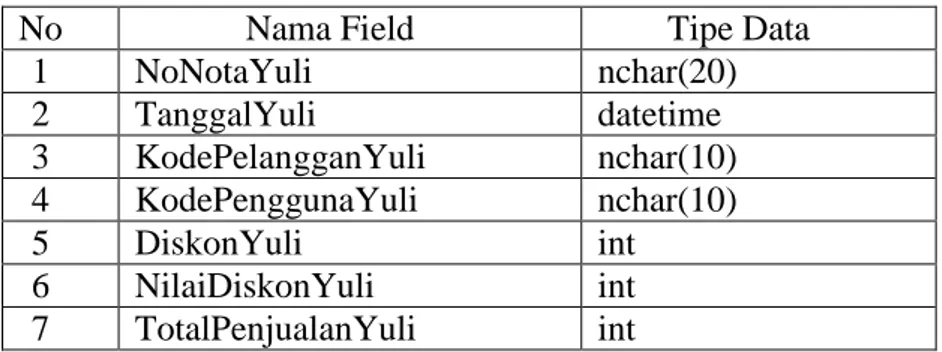

Fungsi : Untuk menyimpan data transaksi penjualan. i) TbHeaderJualYuli

TbHeaderJualYuli digunakan untuk menyimpan data transaksi penjualan dan memasukkan data penjualan baru. TbHeaderJualYuli mempunyai relasi one-to-many dengan TbDetailJualYuli. Hal tersebut berarti hanya menggunakan satu No. Nota.

Tabel 12 TbHeaderJualYuli

No Nama Field Tipe Data

1 NoNotaYuli nchar(20) 2 TanggalYuli datetime 3 KodePelangganYuli nchar(10) 4 KodePenggunaYuli nchar(10) 5 DiskonYuli int 6 NilaiDiskonYuli int 7 TotalPenjualanYuli int

Sumber: Dibuat Oleh Penulis Nama Tabel : TbHeaderJualYuli Kunci Utama : NoNotaYuli Jumlah Field : 7

Fungsi :Untuk menyimpan data transaksi penjualan. j) TbDetailBeliYuli

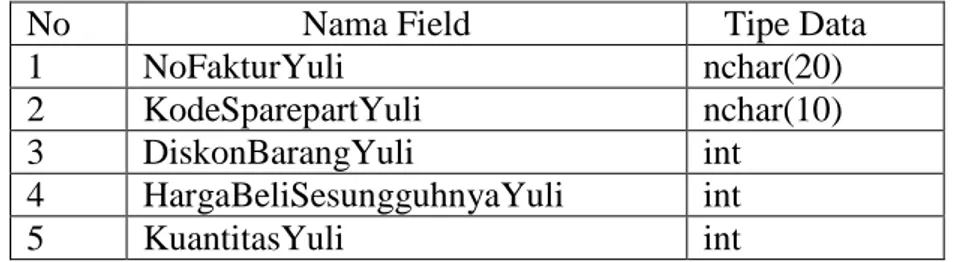

Tabel TbDetailBeliYuli digunakan untuk menyimpan data transaksi pembelian.

(1) Tabel ini memiliki dua kunci yang merupakan foreign key, yaitu KodeSparepartYuli sehingga dapat memiliki banyak detail kode barang pada tabel TbDetailBeliYuli.

(3) Tabel ini memiliki relasi many to one dengan table TbHeaderBeliYuli yang berarti satu NoFakturYuli dapat memiliki banyak detail pada tabel TbDetailBeliYuli.

Tabel 13 TbDetailBeliYuli

No Nama Field Tipe Data

1 NoFakturYuli nchar(20)

2 KodeSparepartYuli nchar(10)

3 DiskonBarangYuli int

4 HargaBeliSesungguhnyaYuli int

5 KuantitasYuli int

Sumber : Dibuat Oleh Penulis Nama Tabel : TbDetailBeliYuli

Kunci Utama : NoFakturYuli & KodeSparepartYuli Jumlah Field : 5

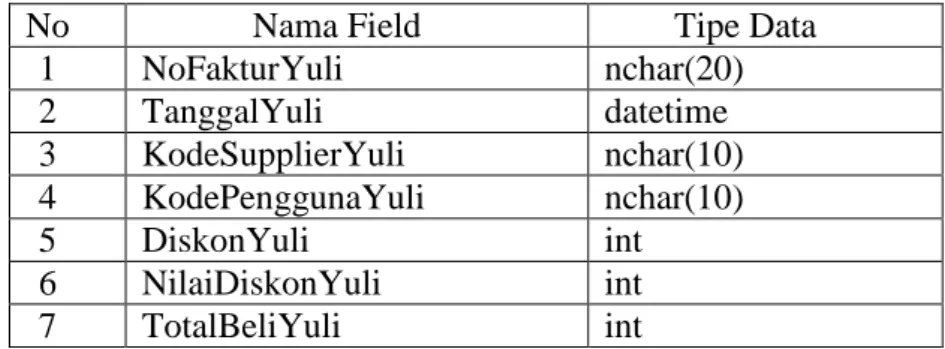

k) TbHeaderBeliYuli

TbHeaderBeliYuli digunakan untuk menyimpan data transaksi pembelian dan memasukkan data pembelian baru. TbHeaderBeliYuli mempunyai relasi one-to-many dengan TbDetailBeliYuli. Hal tersebut berarti hanya menggunakan satu No. Faktur.

Tabel 14 TbHeaderBeliYuli

No Nama Field Tipe Data

1 NoFakturYuli nchar(20) 2 TanggalYuli datetime 3 KodeSupplierYuli nchar(10) 4 KodePenggunaYuli nchar(10) 5 DiskonYuli int 6 NilaiDiskonYuli int 7 TotalBeliYuli int

Sumber: Dibuat Oleh Penulis Nama Tabel : TbHeaderBeliYuli

Kunci Utama : NoFakturYuli Jumlah Field : 7

Fungsi : Untuk menyimpan data transaksi pembelian. l) TbDetailBiayaYuli

Tabel TbDetailBiayaYuli digunakan untuk menyimpan data transaksi pengeluaran kas.

(1) Tabel ini memiliki dua kunci yang merupakan foreign key, yaitu KodeBiayaYuli sehingga dapat memiliki banyak detail kode biaya pada tabel TbDetailBiayaYuli.

(4) Tabel ini memiliki relasi many to one dengan table TbHeaderBiayaYuli yang berarti satu NoBKKYuli dapat memiliki banyak detail pada tabel TbDetailBiayaYuli.

Tabel 15 TbDetailBiayaYuli

No Nama Field Tipe Data

1 NoBKKYuli nchar(20)

2 KodeBiayaYuli nchar(10)

3 HargaYuli int

4 KuantitasYuli int

Sumber : Dibuat Oleh Penulis Nama Tabel : TbDetailBiayaYuli

Kunci Utama : NoBKKYuli & KodeBiayaYuli Jumlah Field : 4

Fungsi :Untuk menyimpan data transaksi pengeluaran kas. m) TbHeaderBiayaYuli

TbHeaderBiayaYuli digunakan untuk menyimpan data transaksi pengeluaran kas dan memasukkan data pengeluaran baru. TbHeaderBiayaYuli mempunyai relasi one-to-many dengan TbDetailBiayaYuli. Hal tersebut berarti hanya menggunakan satu No. Bukti Kas Keluar.

Tabel 16 TbHeaderBiayaYuli

No Nama Field Tipe Data

1 NoBKKYuli nchar(20)

2 TanggalYuli datetime

3 KodePenggunaYuli nchar(10)

4 KeteranganYuli nchar(50)

5 TotalBiayaYuli int

Sumber: Dibuat Oleh Penulis

Kunci Utama : NoBKKYuli Jumlah Field : 5

Fungsi : Untuk menyimpan data transaksi pengeluaran kas. 3) Dokumen Masukan

Dokumen masukan adalah formulir Order Penjualan yang digunakan untuk menginput data dalam transaksi penjualan guna mempermudah dalam memasukkan data transaksi penerimaan kas dari penjualan tunai dan laporan barang per merk.

4) User Interface

User Interface adalah tampilan antar muka yang terlihat di layar

komputer, sebagai bentuk komunikasi antara pengguna dengan komputer. Berikut ini adalah rancangan dan tampilan program aplikasi penerimaan dan pengeluaran kas kas pada Toko Usaha Baru yang telah penulis buat:

a) Form Login

Form login merupakan sebuah form yang muncul pertama

kali pada saat program dijalankan. Pembuatan form login bertujuan untuk menyaring pengguna sistem agar tidak semua orang dapat menggunakan aplikasi yang telah dibuat. Terdapat 3 login dalam program aplikasi penerimaan kas ini yaitu login untuk pimpinan, fungsi penjualan, dan fungsi kasir dengan masing-masing hak dalam mengakses suatu form

tertentu. Berikut merupakan hak akses untuk masing-masing pengguna:

b.

(1) Pimpinan : seluruh form

(2) Fungsi penjualan : form master data, laporan master data, dan form transaksi penjualan. (3) Fungsi kasir : seluruh form transaksi dan laporan-

laporan.

Dengan adanya pembagian otorisasi diharapkan dapat mengurangi terjadinya penyelewengan / kecurangan dalam kinerja karyawan. Berikut ini adalah tampilan login pada program aplikasi yang telah dibuat penulis:

Gambar 14

Form Login

Sumber : Diolah Oleh Penulis

Menu utama merupakan tampilan awal program yang dapat dlihat oleh semua pengguna program aplikasi setelah berhasil login pada program aplikasi.

Penulis membuat tampilan menu utama menggunakan menustrip. Dalam menu utama tidak semua menu dapat diakses oleh pengguna. Menu – menu tertentu hanya bisa diakses sesuai dengan pengguna yang login. Berikut ini adalah tampilan menu utama yang telah dibuat penulis:

Gambar 15

Form Menu Utama

Sumber : Diolah Oleh Penulis

Menu-menu yang terdapat pada form menu utama yang Penulis buat terdiri dari menu master data berisi data-data yang terdapat Pada perusahaan, menu transaksi berisi transaksi-transaksi yang terjadi pada perusahaan, menu laporan berisi

laporan-laporan yang diperlukan oleh pimpinan mengenai penerimaan dan pengeluaran kas dari Toko Usaha Baru, menu pengaturan berisi hak akses pada tiap form aplikasi penerimaan dan pengeluaran kas yang hanya dapat diakses dan diubah oleh pimpinan, dan menu keluar untuk keluar dari menu utama. Berikut merupakan detail bagian-bagian dari menu utama pada aplikasi yang Penulis buat :

Gambar 16

Bagian-Bagian Menu Utama

Sumber : Diolah Oleh Penulis c) Form Master Data

Master data merupakan data yang berisi data – data yang terdapat pada perusahaan. Master data yang ada dalam

program aplikasi yang penulis buat terdiri dari 8 master data yaitu master barang, master data biaya, master data merk, master data spesifikasi, master data pelanggan, master data pengguna, master data pemasok, dan master data jabatan. Berikut ini adalah rancangan dan tampilan form master data yang telah dibuat oleh penulis:

(1) Form Master Data Barang/Sparepart

Master data barang digunakan untuk menyimpan data – data barang yang terdapat di perusahaan. Master data barang memiliki informasi mengenai kode barang, nama barang, kode merk, kode spesifikasi, harga jual, harga beli, dan stok.

Berikut ini adalah form master data barang pada program aplikasi yang telah dibuat oleh penulis:

Gambar 17

Sumber : Diolah Oleh Penulis

Adapun cara penggunaan form Master Data Barang yaitu sebagai berikut:

(a) Form Master Data Barang berisi data – data barang yang ada dalam perusahaan. Dalam form tersebut terdapat tombol tambah, simpan, hapus, batal, tutup, dan terdapat pencarian data berdasarkan kode barang, nama barang, dan jenis barang.

(b) Penggunaan tombol tambah

Tombol tambah berfungsi untuk menambahkan data dan mengaktifkan textbox-textbox agar pengguna dapat menginputkan data baru.

Tombol simpan berfungsi untuk menyimpan data perusahaan.

(d) Penggunaan Tombol Hapus

Tombol hapus berfungsi untuk menghapus data yang terdapat pada perusahaan. Jika pengguna ingin menghapus data yang telah diinput, klik barang yang ingin dihapus pada kolom yang terdapat di form, kemudian klik tombol hapus.

(e) Penggunaan Tombol Batal

Tombol Batal digunakan untuk membatalkan inputan data yang akan dimasukan dalam data perusahaan. Saat pengguna mengklik tombol batal, maka data yang telah diinputkan secara otomatis akan terhapus.

(f) Penggunaan Tombol Tutup

Tombol tutup digunakan untuk menutup form dan pengguna akan kembali ke Menu Utama dengan saat mengklik tombol tutup. Penggunaan Pencarian Data Pencarian data digunakan untuk mempermudah pengguna dalam melakukan pencarian data berdasarkan data yang terdapat pada perusahaan. Misalnya pengguna ingin mencari data ban, maka

cukup masukan kata “ban” pada pencarian data, maka data ban akan muncul.

Cara penggunaan form Master Data Barang ini dapat diterapkan pula pada penggunaan form Master Data lainnya.

(2) Form Master Data Biaya

Master biaya digunakan untuk menyimpan informasi biaya pengeluaran yang terdapat pada perusahaan. Berikut ini adalah tampilan form master data biaya pada program aplikasi yang telah dibuat oleh penulis:

Gambar 18

Form Master Data Biaya

(3) Form Master Data Merk Barang

Master Merk digunakan untuk menyimpan informasi merk barang yang terdapat pada perusahaan. Berikut ini adalah tampilan form master data merk pada program aplikasi yang telah dibuat oleh penulis:

Gambar 19

Form Master Merk Barang

Sumber: Diolah Oleh Penulis

(4) Form Master Data Spesifikasi

Master Data Spesifikasi digunakan untuk menyimpan informasi spesifikasi barang yang terdapat pada perusahaan. Berikut ini adalah tampilan form master data

spesifikasi barang pada program aplikasi yang telah dibuat oleh penulis:

Gambar 20

Form Master Spesifikasi Barang

Sumber: Diolah Oleh Penulis

(5) Form Master Data Pelanggan

Master data pelanggan digunakan untuk menyimpan informasi mengenai pelanggan yang membeli barang di perusahaan. Berikut ini adalah tampilan form master data pelanggan pada program aplikasi yang telah dibuat oleh penulis:

Gambar 21

Form Master Pelanggan

Sumber: Diolah Oleh Penulis

(6) Form Master Data Pengguna

Master data pengguna berisi tentang informasi mengenai pengguna aplikasi. Hanya pimpinan yang dapat mengakses form ini, pimpinan memiliki otorisasi penuh dalam mengatur informasi data pengguna. Berikut ini adalah tampilan form master data pengguna pada program aplikasi yang telah dibuat oleh penulis:

Gambar 22

Form Master Pengguna

Sumber: Diolah Oleh Penulis

(7) Form Master Data Pemasok

Master data pemasok digunakan untuk menyimpan informasi mengenai pemasok yang memasok barang di perusahaan. Berikut ini adalah tampilan form master data pemasok pada program aplikasi yang telah dibuat oleh penulis:

Gambar 23

Form Master Pemasok

Sumber: Diolah Oleh Penulis

(8) Form Master Data Jabatan

Master data jabatan berisi tentang informasi mengenai jabatan pengguna aplikasi. Hanya pimpinan yang dapat mengakses form ini, pimpinan memiliki otorisasi penuh dalam mengatur informasi data jabatan. Berikut ini adalah tampilan form master data jabatan pada program aplikasi yang telah dibuat oleh penulis:

Gambar 24

Form Master Jabatan

Sumber: Diolah Oleh Penulis d) Form Transaksi

Form Transaksi yang penulis buat disini terdiri 3 yaitu form

penjualan, form pembelian, dan form pengeluaran biaya. Berikut ini adalah penjelasan form – form transaksi yang telah dibuat oleh penulis:

(1) Form Penjualan

Form transaksi penjualan merupakan form yang

digunakan untuk menyimpan data penjualan barang dagangan. Form ini akan diinputkan oleh fungsi kasir setelah

menerima konfirmasi dari dari fungsi penjualan. Data – data yang ada dalam transaksi penjualan ini digunakan untuk pembuatan laporan – laporan penjualan dan laporan penerimaan dan pengeluaran kas.

Berikut ini adalah form transaksi penjualan : Gambar 25

Form Transaksi Penjualan

Sumber: Diolah Oleh Penulis

Setelah pengguna menginputkan data, kemudian klik tombol “simpan” untuk menyimpan data transaksi yang telah di inputkan, hingga akan muncul sebuah pesan bahwa data telah disimpan. Jika semua data telah di simpan maka akan muncul pesan “Apakah Anda ingin mencetak nota ?”, pilih tombol “Yes” untuk mencetak nota dan pilih “No” jika tidak

ingin mencetak nota. Berikut merupakan nota yang telah di cetak:

Gambar 26 Nota Penjualan

Sumber: Diolah Oleh Penulis

(2) Form Pembelian

Form transaksi pembelian merupakan informasi mengenai pembelian yang dilakukan oleh pemilik atau toko seperti tanggal pembelian, kode pemasok, nama pemasok, alamat pemasok, dan telepon pemasok. Adapun bentuk rancangan form transaksi pembelian dan faktur pembelian dapat dilihat pada gambar berikut:

Gambar 27

Form Transaksi Pembelian

Sumber: Diolah Oleh Penulis

Gambar 28

Form Faktur Pembelian

(3) Form Pengeluaran Biaya

Form transaksi pengeluaran biaya merupakan form

yang digunakan untuk menyimpan data pembayaran biaya selain pembelian tunai. Form ini akan diinputkan oleh fungsi kasir setelah melakukan pembayaran dari dari dari biaya tersebut. Data – data yang ada dalam transaksi peengeluaran biaya ini digunakan untuk pembuatan laporan – laporan pengeluaran kas. Adapun bentuk tampilan form pengeluaran biaya beserta laporan bukti kas keluarnya adalah sebagai berikut:

Gambar 29

Form Transaksi Pengeluaran Biaya

Gambar 30 Bukti Kas Keluar

Sumber: Diolah Oleh Penulis

e) Laporan (Keluaran/Output)

Dokumen keluaran merupakan dokumen yang dihasilkan dari proses sistem Input. Dokumen keluaran atau laporan yang dihasilkan dari sistem informasi akuntansi penerimaan dan pengeluaran kas adalah sebagai berikut:

(3) Laporan Data Barang

Laporan master barang adalah laporan keseluruhan data barang yang terdapat di perusahaan. Berikut ini adalah laporan master barang yang dibuat oleh penulis:

Gambar 31 Laporan Data Barang

Sumber: Diolah Oleh Penulis

(4) Laporan Data Biaya

Laporan data biaya adalah laporan keseluruhan data biaya yang terdapat di perusahaan. Berikut ini adalah laporan master biaya yang dibuat oleh penulis:

Gambar 32 Laporan Data Biaya

Sumber: Diolah Oleh Penulis

(5) Laporan Data Merk Barang

Laporan data merk barang adalah laporan keseluruhan data merk barang yang terdapat di perusahaan. Berikut ini adalah laporan master merk barang yang dibuat oleh penulis:

Gambar 33

Laporan Data Merk Barang

Sumber: Diolah Oleh Penulis

(6) Laporan Data Spesifikasi

Laporan master spesifikasi barang adalah laporan keseluruhan data spesifikasi barang yang terdapat di perusahaan. Berikut ini adalah laporan master spesifikasi barang yang dibuat oleh penulis:

Gambar 34

Laporan Data Spesifikasi Barang

Sumber: Diolah Oleh Penulis

(7) Laporan Data Pelanggan

Laporan master pelanggan adalah laporan keseluruhan data pelanggan yang terdapat di perusahaan. Berikut ini adalah laporan master pelanggan yang dibuat oleh penulis:

Gambar 35 Laporan Data Pelanggan

Sumber: Diolah Oleh Penulis

(8) Laporan Data Pemasok

Laporan master pemasok adalah laporan keseluruhan data pemasok yang terdapat di perusahaan. Berikut ini adalah laporan master pemasok yang dibuat oleh penulis:

Gambar 36 Laporan Data Pemasok

Sumber: Diolah Oleh Penulis

(9) Laporan Data Pengguna

Laporan master pengguna adalah laporan keseluruhan data pengguna yang terdapat di perusahaan. Berikut ini adalah laporan master pengguna yang dibuat oleh penulis:

Gambar 37 Laporan Data Pengguna

Sumber: Diolah Oleh Penulis

(10) Tampilan Laporan Transaksi Penjualan Keseluruhan

Form masukan data transaksi penjualan menghasilkan keluaran laporan transaksi penjualan, hasil laporan ini akan menampilkan laporan transaksi penjualan Toko Usaha Baru secara keseluruhan. Adapun bentuk tampilan laporan Transaksi Penjualan dapat dilihat pada gambar berikut:

Gambar 38

Laporan Transaksi Penjualan Keseluruhan

Sumber: Diolah Oleh Penulis

(11) Tampilan Laporan Transaksi Penjualan Per Periode

Form masukan data transaksi penjualan per periode menghasilkan keluaran laporan transaksi penjualan per periode, hasil laporan ini akan menampilkan laporan transaksi penjualan Toko Usaha Baru dengan periode

tertentu. Adapun bentuk tampilan laporan Transaksi Penjualan Per Periode dapat dilihat pada gambar berikut:

Gambar 39

Laporan Transaksi Penjualan Per Periode

Sumber: Diolah Oleh Penulis

(12) Tampilan Laporan Transaksi Penjualan Per Barang

Form masukan data transaksi penjualan per barang menghasilkan keluaran laporan transaksi penjualan per barang, hasil laporan ini akan menampilkan laporan transaksi penjualan Toko Usaha Baru per barang yang dipilih

user. Adapun bentuk tampilan laporan Transaksi Penjualan

Per barang dapat dilihat pada gambar berikut: Gambar 40

Laporan Transaksi Penjualan Per Barang

(13) Tampilan Laporan Transaksi Penjualan Per Merk

Form masukan data transaksi penjualan per merk menghasilkan keluaran laporan transaksi penjualan per merk, hasil laporan ini akan menampilkan laporan transaksi penjualan Toko Usaha Baru dengan merk tertentu. Adapun bentuk tampilan laporan Transaksi Penjualan Per Merk dapat dilihat pada gambar berikut:

Gambar 41

Laporan Transaksi Penjualan Per Merk

(14) Tampilan Laporan Transaksi Penjualan Per Pelanggan Form masukan data transaksi penjualan per pelanggan menghasilkan keluaran laporan transaksi penjualan per pelanggan, hasil laporan ini akan menampilkan laporan transaksi penjualan per pelanggan. Adapun bentuk tampilan laporan Transaksi Penjualan Per Pelanggan dapat dilihat pada gambar berikut:

Gambar 42

Laporan Transaksi Penjualan Per Pelanggan

(15) Tampilan Laporan Transaksi Pembelian Keseluruhan

Form masukan data transaksi pembelian menghasilkan keluaran laporan transaksi peembelian, hasil laporan ini akan menampilkan laporan transaksi pembelian Toko Usaha Baru secara keseluruhan. Adapun bentuk tampilan laporan Transaksi Pembelian dapat dilihat pada gambar berikut:

Gambar 43

Laporan Transaksi Pembelian Keseluruhan

(16) Tampilan Laporan Transaksi Pembelian Per Periode

Form masukan data transaksi pembelian per periode menghasilkan keluaran laporan transaksi pembelian per periode, hasil laporan ini akan menampilkan laporan transaksi pembelian Toko Usaha Baru dengan periode tertentu. Adapun bentuk tampilan laporan Transaksi Pembelian Per Periode dapat dilihat pada gambar berikut:

Gambar 44

Laporan Transaksi Pembelian Per Periode

(17) Tampilan Laporan Transaksi Pembelian Per Barang

Form masukan data transaksi pembelian per barang menghasilkan keluaran laporan transaksi pembelian per barang, hasil laporan ini akan menampilkan laporan transaksi pembelian Toko Usaha Baru per barang yang dipilih user. Adapun bentuk tampilan laporan Transaksi Pembelian Per barang dapat dilihat pada gambar berikut:

Gambar 45

Laporan Transaksi Pembelian Per Barang

(18) Tampilan Laporan Transaksi Pembelian Per Merk

Form masukan data transaksi pembelian per merk menghasilkan keluaran laporan transaksi pembelian per merk, hasil laporan ini akan menampilkan laporan transaksi pembelian Toko Usaha Baru dengan merk tertentu. Adapun bentuk tampilan laporan Transaksi Pembelian Per Merk dapat dilihat pada gambar berikut:

Gambar 46

Laporan Transaksi Pembelian Per Merk

(19) Tampilan Laporan Transaksi Pembelian Per Pemasok Form masukan data transaksi pembelian per pemasok menghasilkan keluaran laporan transaksi pembelian per pemasok, hasil laporan ini akan menampilkan laporan transaksi pembelian per pemasok. Adapun bentuk tampilan laporan Transaksi Pembelian Per Pemasok dapat dilihat pada gambar berikut:

Gambar 47

Laporan Transaksi Pembelian Per Pemasok

(20) Tampilan Laporan Penerimaan Kas Keseluruhan

Laporan ini akan menampilkan laporan penerimaan kas Toko Usaha Baru secara keseluruhan. Adapun bentuk tampilan laporan Penerimaan Kas dapat dilihat pada gambar berikut:

Gambar 48

Laporan Penerimaan Kas Keseluruhan

(21) Tampilan Laporan Pengeluaran Kas Keseluruhan

Laporan ini akan menampilkan laporan pengeluaran kas Toko Usaha Baru secara keseluruhan. Adapun bentuk tampilan laporan Pengeluaran Kas dapat dilihat pada gambar berikut:

Gambar 49

Laporan Pengeluaran Kas Keseluruhan

d) Simulasi Pemakaian Program

Berikut adalah simulasi penggunaan program Penerimaan dan Pengeluaran Kas:

(1) Transaksi

Berikut adalah simulasinya :

(a) Jalankan form menu utama dengan login terlebih dahulu; Gambar 50

Form Login

(b) sub menu yang di pilih adalah transaksi, penjualan; Gambar 51

Sub Menu Transaksi Penjualan

Sumber: Diolah Oleh Penulis

(c) Setelah form yang kita pilih terbuka isilah terlebih dahulu bagian header seperti data pelanggan dan lain-lain;

(d) Kemudian isi bagian detail, untuk detail kita hanya perlu beberapa kolom, karena ada beberapa kolom yang keluarnya secara otomatis. Hal tersebut dapat memudahkan user dalam pengisian transaksi.

Gambar 52

Form Transaksi Penjualan

Sumber: Diolah Oleh Penulis

(e) Jika transaksi sudah disimpan maka akan ada muncul kotak dialog untuk mencetak nota, dan jika pengguna memilih untuk mencetak nota maka akan muncul tampilan nota tersebut.

Gambar 53 Nota

Sumber : Diolah Oleh Penulis

(f) Setelah nota tersebut dicetak kemudian diserahkan kepada pembeli dan pembeli membayar seharga yang tertera di nota.

(2) Cara Menampilkan Laporan

Untuk menampilkan laporan, langkah-langkahnya sama dengan cara diatas hanya sub menu yang dipilih adalah sub menu laporan. Lalu pilih laporan yang ingin ditampilkan.

Gambar 54 Sub Menu Laporan

Sumber: Diolah Oleh Penulis

Gambar 55

Laporan Penerimaan Kas

e) Koding

Gambar 56 Simpan Master Data

Sumber: Diolah Oleh Penulis

Gambar 57

Simpan Transaksi (Header dan Detail)

Gambar 58

Menampilkan Data dari Datagridview ke Dalam Textbox

Sumber: Diolah Oleh Penulis

Gambar 59

Menampilkan Data dari Database ke Dalam Form Transaksi (Header)

Gambar 60

Menampilkan Data dari Database ke Dalam Form Transaksi (Detail)