50 BAB IV

HASIL PENLITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum PT MAH Sajajar Djaya Banjarmasin a. Sejarah Singkat PT MAH Sajajar Djaya Banjarmasin

PT MAH Sajajar Djaya Banjarmasin adalah sebuah perusahaan yang bergerak pada bidang properti penjualan dan pengelolaan tanah kavling. Pada tahun 2002-an pemilik Muhammad Ali Hasni mencoba bisnis kavling sebagai pemasar untuk mencari tambahan karena penghasilan di perusahaan dirasa belum mencukupi. Tidak cukup sampai di situ, pemilik mulai mencoba menjual tanah kavling milik sendiri dengan membeli 1 hektar lahan persawahan dan terjual dalam waktu seminggu. Kesuksesan tersebut semakin memantapkan tekad pemilik untuk terjun seratus persen ke dunia bisnis kavling tanah. Maka disaat itulah pemilik mulai membuka usaha tanah kavling.

Pada awalnya PT MAH Sajajar Djaya bernama SMS Land, kemudian pada tahun 2008 SMS Land berganti menjadi CV Mah Sajajar Group dan pada bulan Mei tahun 2014 CV Mah Sajajar Group resmi berganti menjadi PT MAH Sajajar Djaya Banjarmasin yang memiliki Surat Izin Usaha Perdagangan (SIUP) Kecil dengan nomor 503-468/SIUP.KB-VI/BP2TPM/2014. PT MAH Sajajar Djaya

Banjarmasin beralamat di jalan Pramuka Km.6 No.15 RT.07 (Samping KPKNL) Banjarmasin.

b. Struktur Organisasi

Organisasi merupakan faktor penting dalam sebuah perusahaan untuk memisahkan setiap fungsi dan tanggung jawab dalam manajemen perusahaan tersebut guna mencapai suatu tujuan bersama.

Susunan organisasi yang baik dan dilakukan sesuai fungsi dan tanggung jawab semestinya akan menghasilkan aktivitas perusahaan yang efektif dan efisien. Struktur organisasi di PT MAH Sajajar Djaya Banjarmasin

Berdasarkan struktur organisasi tersebut, dapat diuraikan tugas dan tanggung jawab masing-masing bagian pada PT MAH Sajajar Djaya Banjarmasin adalah sebagai berikut:

1) Direktur, tugas dan tanggung jawab:

a) Melakukan pembinaan dan pengawasan kepada fungsi bagian kerja yang dipimpinnya, untuk meminimalkan kemungkinan tingkat kerugian PT MAH Sajajar Djaya Banjarmasin.

b) Bertanggung jawab terhadap hasil kinerja bagian kerja yang dipimpinnya secara umum.

c) Memastikan kegiatan operasional PT MAH Sajajar Djaya Banjarmasin dan bagian kerja dibawahnya sesuai guna memberikan kepuasan kepada konsumen dengan tetap memperhatikan kegiatan PT MAH Sajajar Djaya Banjarmasin.

Bagan 1

Struktur Organisasi PT MAH Sajajar Djaya Banjarmasin

Sumber: PT MAH Sajajar Djaya Banjarmasin.

d) Melayani seluruh kebutuhan PT MAH Sajajar Djaya Banjarmasin dan bagian-bagian kerja dibawahnya dalam rangka memperlancar kegiatan PT MAH Sajajar Djaya Banjarmasin.

e) Memeriksa hasil laporan-laporan yang wajib dicetak dan penyimpanannya sesuai kebutuhan.

f) Menyetujui surat perjanjian jual beli kredit tanah kavling 2) Manager, tugas dan wewenang:

a) Membantu direktur melakukan perencanaan, pengelolaan, pengembangan program, pengawasan dan evaluasi.

b) Menyusun rencana kerja/program divisi operasional.

c) Mengelola dan mengendalikan para staff melaksankan program divisi operasional.

d) Mengembangkan divisi operasional dan bekerja sama dengan departemen terkait.

e) Melakukan evaluasi atas kendala dan pencapaian dalam pelaksanaan program divisi operasional.

3) HRD / Koordinator Keuangan, tugas dan wewenang:

a) Sebagai kasir keluar

b) Melakuan transaksi pengeluaran kas

c) Menerima dan mengeluarkan uang serta membuat bukti- buktinya.

d) Membuat bukti kas keluar dan bukti kas masuk

e) Membuat rekapan pemasukan kas dan pengeluaran kas

f) Melaksankan pengendalian dan pengawasan bidang keuangan sesuai dengan target yang ditentukan.

g) Mengkoordinasi penyusunan rencana kerja dan anggaran perusahaan.

4) Legal, bertugas menangani surat menyurat perusahaan.

5) Staf Keuangan, bertugas:

a) Melakukan penginputan semua transaksi keuangan ke Microsoft Excel.

b) Melakukan transaksi keuangan perusahaan.

c) Membuat laporan mengenai aktivitas keuangan perusahaan.

6) Kasir bertugas

a) Sebagai kasir masuk

b) Melakukan pencatatan semua transaksi penerimaan kas yang terjadi setiap harinya

c) Membuat laporan pemasukan kas.

7) Koordinator Administrasi dan IT, bertugas:

a) Menangani data piutang di perusahaan 8) Staf Administrasi, bertugas:

a) Menerima pembayaran angsuran dari nasabah

b) Membuat bukti setoran dari penerimaan angsuran maupun penerimaan lainya.

9) Staf Administrasi Marketing, bertugas:

a) Menangani masalah penjualan dan pendaftran nasabah baru serta pembuatan laporan penjualan.

b) Membuat surat perjanjian jual beli kredit tanah kavling c) Membuat laporan penjualan harian

10) Rekapitulasi, bertugas menangani pemberian bonus pemasar.

11) Koordinator Kolektor, bertugas mengawasi kegiatan penagihan dari pembayaran angsuran

12) Admin Kolektor, bertugas mencatat laporan tagihan harian kedalam buku dari kolektor.

13) Kolektor, bertugas melakukan penagihan pembayaran angsuran nasabah atas permintaan nasabah itu sendiri atau nasabah yang menunggak pembayaran angsuran.

14) Bagian Umum, bertugas:

a) Menangani kebersihan di perusahaan

b) Mengadakan pembelian barang-barang yang diperlukan perusahaan.

2. Sistem Informasi Akuntansi Kas pada PT MAH Sajajar Djaya Banjarmasin.

a. Penerapan Sistem Informasi Akuntansi Penerimaan Kas pada PT MAH Sajajar Djaya Banjarmasin

1) Deskripsi pokok

Sistem informasi akuntansi penerimaan kas yang berjalan pada PT MAH Sajajar Djaya Banjarmasi yaitu nasabah datang langsung ke bagian staf administrasi marketing untuk memilih no

dan lokasi tanah kavling kemudian mengisi data nasabah baru kedalam formulir pendaftaran kredit tanah kavling dan nasabah menyerahkan persyaratan (membayar uang pendaftaran Rp.100.000 beserta angsuran bulan pertama). Bagian staf administrasi menerima pembayaran angsuran dari nasabah dan membuat bukti setoran tiga rangkap, rangkap pertama untuk nasabah sebagai bukti pembayaran angsuran yang sah, selain dari pembayaran angsuran staf administrasi juga menerima pembayaran seperti biaya perawatan jalan, patok, mutasi dan balik nama di catat di kwitansi pembayaran. Uang dan bukti setoran rangkap dua dan tiga dan kwitansi pembayaran kemudian di serahkan ke bagian kasir maka bagian kasir akan mencatat kas yang masuk yang terjadi pada hari itu baik dari penerimaan dari angsuran maupun dari pendapatan lainya dengan MS Excel. Dari pembuatan laporan pemasukan kas masih di kerjakan dengan manual yaitu di catat kedalam satu lembar di namakan laporan harian kas masuk pada sore hari uang dan laporan harian kas masuk di serahkan kebagian HRD/koordinatur keuangan.

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen dalam sistem penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin yaitu : a) Informasi data tanah kavling yang berupa lokasi, harga dan

no kavling.

b) Data nasabah

c) Bukti setoran dari pembayaran angsuran nasabah dan kwitansi pembayaran

d) Laporan penjualan harian e) Laporan harian kas masuk 1) Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin adalah sebagai berikut :

a) Bagian Staf Administrasi Marketing

Bagian staf administrasi marketing bertanggung jawab Menangani penjualan dan pendaftran nasabah baru serta membuat surat perjanjian jual beli kredit tanah kavling dan laporan penjualan harian.

b) Bagian Staf Administrasi

Bagian administrasi bertanggung jawab menerima pembayaran angsuran dari nasabah, membuat bukti setoran sebanyak 3 rangkap, rangkap pertama di berikan kepada nasabah, rangkap kedua dan ketiga beserta uang angsuran di berikan ke bagian kasir.

c) Bagian Kasir

Bagian kasir bertanggung jawab sebagai kasir masuk melakukan pencatatan atas transaksi penerimaan kas seperti dari bukti setoran beserta uang angsuran di rekap ke dalam laporan pemasukan harian menggunakan MS Excel kemudian di catat lembar laporan harian kas masuk di sore hari uang beserta lembar laporan harian kas masuk di berikan kebagian HRD/ Kordinator keuangan.

d) Bagian HRD/ Koordinator Keuangan

Bagian HRD/ Kordinator keuangan bertanggung jawab menerima dan mengelola uang pemasukan dari angsuran maupun dari pemasukan lainnya, membuat bukti kas masuk dan juga sebagai kasir keluar yang melakukan transaksi pengeluaran kas.

2) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin adalah :

a) Prosedur penjualan

Prosedur ini dilakukan oleh bagian staf administrasi marketing untuk melayani nasabah baru dan mengisi formulir pendaftaran kredit tanah kavling sebanyak tiga rangkap.

Formulir rangkap pertama untuk bagian staf administrasi marketing untuk di rekap sebagai laporan penjualan kemudian formulir rangkap pertama di proses lagi untuk

membuat surat perjanjian jual beli tanah kavling kemudian diarsip, rangkap kedua untuk bagian kasir dan rangkap ketiga untuk nasabah.

b) Prosedur penerimaan kas

Prosedur ini dilakukan oleh bagian staf administrasi yaitu menerima uang atas pembayaran angsuran dari nasabah dan membuat bukti setoran yang terdiri dari tiga rangkap rangkap pertama di berikan untuk nasabah sebagai bukti pembayaran angsuran yang sah, rangkap kedua dan ketiga di berikan kebagian kasir beserta jumah uang yang di terima.

c) Prosedur pencatatan penerimaan kas

Prosedur ini dilakukan oleh bagian kasir dan bagian HRD / koordinator keuangan. bagian kasir menangani pencatatan semua transaksi penerimaan kas yang terjadi perhari baik dari pendapatan angsuran maupun dari pendapatan lainya di rekap menjadi laporan pemasukan kas menggunakan Ms. Excel kemudian di catat kedalam lembar laporan harian kas masuk kemudian di serahkan kebagian HRD/ Kordinator keuangan. Sedangkan bagian HRD/koordinator keungan menerima dan mengelola kas yang masuk dan keluar.

2) Dokumen yang digunakan

Dokumen yang digunakan pada PT MAH Sajajar Djaya Banjarmasin adalah:

a) Formulir pendaftaran kredit tanah kavling

Formulir pendaftaran kredit tanah kavling sebanyak tiga rangkap di gunakan sebagai awal dari pendaftaran tanah kavling. Berikut ini adalah formulir pendaftaran kredit tanah kavling yang digunakan oleh PT MAH Sajajar Djaya Banjarmasin :

Gambar 18

Formulir Pendaftaran Kredit Tanah Kavling

Sumber : PT MAH Sajajar Djaya Banjarmasin

b) Surat Perjanjian Jual Beli Kredit Tanah Kavling

Surat perjanjian jual beli kredit tanah kavling ini digunakan sebagai bukti kepemilikan tanah kavling yang berisikan perjanjian-perjanjian yang di tetapkan oleh perusahaan. Berikut ini adalah surat perjanjian jual beli kredit tanah kavling yang digunakan oleh PT MAH Sajajar Djaya Banjarmasin.

Gambar 19

Surat Perjanjian Jual Beli Kredit Tanah Kavling

Sumber : PT MAH Sajajar Djaya Banjarmasin

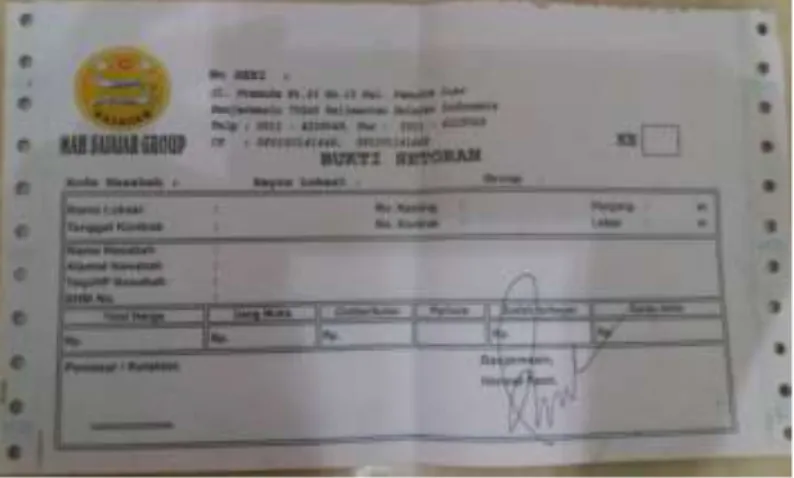

c) Bukti Setoran

Bukti setoran ini digunakan sebagai bukti transaksi pembayaran angsuran yang sah. Berikut ini adalah bukti setoran yang digunakan oleh PT MAH Sajajar Djaya Banjarmasin:

Gambar 20 Bukti Setoran

Sumber : PT MAH Sajajar Djaya Banjarmasin d) Kwitansi Pembayaran

Kwitansi Pembayaran ini digunakan sebagai bukti transaksi pembayaran seperti biaya perawatan jalan, balik nama dan beli patok . Berikut ini adalah kwitansi pembayaran yang digunakan oleh PT MAH Sajajar Djaya Banjarmasin:

Gambar 21

Kwitansi Pembayaran Patok Tanah Kavling

Sumber : PT MAH Sajajar Djaya Banjarmasin

Gambar 22

Kwitansi Pembayaran Perawatan Jalan

Sumber : PT MAH Sajajar Djaya Banjarmasin e) Laporan Penjualan Harian

Laporan ini berisi informasi jumlah tanah kavling yang terjual perharinya dari formulir rangkap pertama di catat kedalam laporan penjualan harian. Ketika terjadi transaksi penjualan bagian staf administrasi marketing langsung mencatat taransaksi tersebut kedalam laporan penjualan harian tanah kavling dengan menggunakan MS Excel.

Gambar 23

Laporan Penjualan Harian

Sumber : PT MAH Sajajar Djaya Banjarmasin f) Laporan Pemasukan Kas Harian

Laporan pemasukan kas harian berisi informasi mengenai semua pemasukan yang terjadi tiap harinya, ketika terjadi transaksi penerimaan maka akan di inputkan terlebih dahulu kedalam dalam laporan penerimaan kas harian dengan menggunakan MS. Excel lalu menghasilkan total pemasukan kas harian baik dari pemasukan angsuran, maupun dari pemasukan lainya seperti perawatan jalan, pembayaran patok dll kemudian di catat kedalam lembar laporan harian kas masuk. Berikut ini adalah laporan pemasukan kas harian pada PT MAH Sajajar Djaya Banjarmasin :

Gambar 24

Laporan Penerimaan Kas Harian (Excel)

Sumber : PT MAH Sajajar Djaya Banjarmasin

Gambar 25

Lembar Laporan Harian Kas Masuk

Sumber : PT MAH Sajajar Djaya Banjarmasin.

g) Bukti Kas Masuk

Bukti kas masuk ini di buat oleh bagian HRD / Koordinator Keuangan sebagai tanda bukti perusahaan telah menerima uang tunai atau kas yang di serahkan oleh bagian kasir ke bagian HRD / Koordinator Keuangan.

6) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin adalah laporan rekap kasir di buat oleh bagian HRD\koordinator keuangan di akhir bulan di serahkan ditektur.

7) Bagan Alir Dokumen

Bagan alir dokumen Sistem Informasi Akuntansi Penerimaan Kas pada PT MAH Sajajar Djaya Banjarmasin ( Yang berjalan).

Bagan 2

Bagan Alir Dokumen Sistem Akuntansi Penerimaan Kas pada PT MAH Sajajar Djaya Banjarmasin

Staf Administrasi Marketing

Mulai

Membuat FPKTK

3 2 FPKTK 1

Menerima pendaftaran nasabah

Nasabah

SPJBKTK Membuat SPJBKTK

Membuat LPH

LPH FPKTK 1

T

FPKTK 1

Beserta biaya pendaftaran + biaya angsuran bulan pertama

Nasabah BS 1 SPJBKTK

Diserahkan kenasabah

BS 1 SPJBKTK

3

1

T Cetak SPJBKTK

2 Cetak LPH

Staf Administrasi

FPKTK = Formulir Pendaftaran Kredit Tanah Kavling SPJBKTK = Surat Perjanjian Jual Beli Kredit Tanah Kavling

LPH = laporan Penjualan Harian BS = Bukti Setoran

LPK = Laporan Pemasukan Kas LHKM = Laporan Harian Kas Masuk LRK = Laporan Rekap Kasir

KP = Kwitansi Pembayaran

SPJBKTK

4 3

1

Input data nasabah

3 2 BS 1 SPJBKTK

Cetak BS

Nasabah

Membayar biaya-biaya

Membuat KP

2 KP 1

5 Nasabah

Lanjutan

Kasir

FPKTK 2 2

T

3 BS 2

4

Membuat LPK

LHKM 2 BS 1 FPKTK 2

6 Biaya pendaf +

angsuran bln pertama

Beserta total uang KP2 5

Membuat LHKM

HRD / Koordinator Keuangan

Direktur LHKM

Otorisasi 6

Membuat LRK BKM

T

Selesai LHKM

LRK LHKM

Membuat BKM

T

Cetak LRK

Otorisasi

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin dapat dijelaskan sebagai berikut :

a) Staf Administrasi Marketing

(1) Menerima pendaftaran nasabah baru.

(1) Mengisi formulir pendaftaran kredit tanah kavling (formulir juga bisa di isi oleh nasabah yang bersangkutan).

(2) Formulir pendaftaran kredit tanah kavling rangkap pertama untuk bagian staf administrasi masrketing.

(3) Formulir pendaftaran kredit tanah kavling rangkap kedua untuk bagian kasir.

(4) Formulir pendaftaran kredit tanah kavling rangkap ketiga untuk nasabah.

(5) Formulir pendaftaran kredit tanah kavling pertama di proses untuk membuat laporan penjualan harian.

(6) Cetak laporan penjualan harian.

(7) formulir pendaftaran kredit tanah kavling di proses lagi untuk membuat surat perjanjian jual beli kredit tanah kavling.

(8) Membuat surat perjanjian jual beli kredit tanah kavling.

(9) Mencetak surat perjanjian jual beli kredit tanah kavling.

(10) Formulir pendaftaran kredit tanah kavling di arsip per periode.

(11) Surat perjanjian jual beli kredit tanah kavling di serahkan ke bagian staf administrasi marketing

(12) Menerima surat perjanjian jual beli kredit tanah kavling dan bukti setoran rangkap pertama dari bagian staf administrasi (13) Menyerahkan surat perjanjian jual beli kredit tanah kavling

dan bukti setoran rangkap pertama kepada nasabah.

b) Staf adminstrasi

(1) Menerima surat perjanjian jual beli kredit tanah kavling kemudian.

(2) Input data nasabah.

(3) Mencetak bukti setoran.

(4) surat perjanjian jual beli kredit tanah kavling dan bukti setoran rangkap pertama di serahkan kepada bagian staf administrasi marketing.

(5) bukti setoran rangkap kedua dan ketiga di serahkan kebagian kasir.

c) Kasir

(1) Menerima formulir pendaftaran kredit tanah kavling rangkap kedua dari bagian staf administrasi marketing.

(2) Menerima bukti setoran rangkap kedua dan ketiga dari staf administrasi.

(3) Menerima kwitansi rangkap kedua dari bagian staf administrasi.

(4) Membuat laporan pemasukan kas.

(5) formulir pendaftaran kredit tanah kavling rangkap kedua dan bukti setoran rangkap kedua dan ketiga di arsip per periode.

(6) Membuat laporan harian kas masuk.

(7) Laporan harian kas masuk beserta total uang di serahkan kebagian HRD / koordinator keuangan.

d) Keuangan

(1) Menerima laporan harian kas masuk beserta jumlah uang pemasukan dari bagian kasir

(2) Otorisasi laporan harian kas masuk.

(3) Membuat bukti kas masuk.

(4) Bukti kas masuk di arsip per periode.

(5) Membuat laporan rekap kasir.

(6) Mencetak laporan rekap kasir.

(7) Laporan harian kas masuk di arsip per periode.

(8) Laporan rekap kasir di serahkan kedirektur dan meminta otorisasi direktur.

8) Sistem Pengendalian Intern

a) Struktur Organisasi yang memisahkan tugas

(1) Bagian staf administrasi marketing bertugas menerima pendaftaran nasabah baru.

(2) Bagian staf administrasi bertugas mencetak bukti setoran.

(3) Kasir bertugas mencatat penerimaan kas yang terjadi.

(4) HRD / koordinator keuangan bertugas menerima dan mengelola pemasukan dan melaporkan kedirektur.

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Persetujuan pendaftaran kredit tanah kavling dilakukan oleh bagian staf administrasi marketing.

(2) Persetujuan surat perjanjian jual beli kredit tanah kavling dilakukan oleh direktur.

(3) Bukti setoran dan kwitansi pembayaran di otorisasi oleh bagian staf adminstrasi.

c) Praktik yang Sehat

Uang penerimaan kas yang didapat perharinya disetor seluruhnya ke bagian HRD / Koordinator Keuangan pada sore hari akan tetapi lembar laporan harian kas masuk di serahkan di sore hari atau keesokan harinya.

d) Mutu Karyawan Sesuai dengan Tanggung Jawabnya Karyawan yang bekerja di PT MAH Sajajar Djaya Banjarmasin dianggap mampu melaksanakan tugas-tugas sesuai dengan fungsi dan tanggung jawaban.

b. Penerapan Sistem Akuntasi Pegeluaran Kas pada PT MAH Sajajar Djaya Banjarmasin

1) Deskripsi pokok

Sistem informasi akuntansi pengeluaran pada PT MAH Sajajar Djaya Banjarmasin kas untuk pengeluaran dari beban- beban operasional seperti untuk beban listrik, beban PDAM dll.

2) Informasi yang diperlukan Manajemen

Informasi yang diperlukan manajemen dalam sistem informasi akuntansi pengeluaran kas untuk beban-beban operasional yang di keluarkan oleh perusahaan laporan pengeluaran keseluruhan.

3) Bagian yang terkait

Bagian yang terkait dalam sistem informasi akuntasi pengeluaran kas untuk beban-beban operasional pada PT MAH Sajajar Djaya Banjarmasin yaitu bagian HRD / koordinator keuangan bertaggung jawab mengeluarkan kas dan mencatat pengeluara kas yang terjadi.

4) Jaringan Prosedur yang membentuk intern

Jaringan prosedur yang membentuk sistem informasi akuntansi pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin yaitu :

a) Prosedur Pembayaran Kas

Dalam Prosedur pembayaran kas yang bertanggung jawab untuk melakukan pembayaran yaitu bagian HRD / Koordinator Keuangan.

b) Prosedur Pencatatan Pengeluaran Kas

Dalam Prosedur pencatatan pegeluaran kas yang bertanggung jawab bagian HRD / koordinator keuangan.

5) Dokumen yang digunakan

Dokumen yang digunakan PT MAH Sajajar Djaya Banjarmasin dalam sistem informasi akuntansi pengeluaran kas yaitu:

1) Bukti Kas keluar

Bukti kas keluar digunakan sebagai bukti bahwa telah terjadi pembayaran uang tunai atau kas yang dilakukan perusahaan kepada pihak internal maupun eksternal. Bentuk bukti kas keluar dapat dilihat pada.

Gambar 26 Bukti Kas Keluar

Sumber: PT. MAH Sajajar Djaya Banjarmasin

6) Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem informasi akuntansi pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin adalah laporan rekap kasir.

7) Bagan Alir Dokumen Pengeluaran Kas

Bagan alir dokumen Sistem Informasi Akuntansi Pengeluaran Kas pada PT MAH Sajajar Djaya Banjarmasin.

(Yang berjalan).

Bagan 3

Bagan Alir Dokumen Sistem Informasi Akuntansi Pengeluaran Kas pada PT MAH Sajajar Djaya Banjarmasin

HRD / Koordinator Keuangan

Berdasarkan bagan alir dokumen sistem informasi akuntansi pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin dapat dijelaskan sebagai berikut :

Membuat BKK Mulai

BKK

Otorisasi

BKK

Membuat LRP

T Selesai

Direktu r Menyerahkan uang kepenerima

Otorisasi penerima

Cetak LRP

LRP BKK

LRP = Laporan Rekap Pengeluaran

1) Membuat bukti kas keluar.

2) Di otorisasi oleh bagian HRD / koordinator keuangan.

3) Menyerahkan uang kepada penerima.

4) Meminta otorisasi penerima di bukti kas keluar.

5) Membuat laporan rekap kasir.

6) Membuat laporan rekap kasir.

7) Bukti kas keluar di arsip per periode.

8) Rekap kasir di serahkan ke direktur dan meminta otorisasi direktur.

8) Sistem Pengendalian Intern

1) Struktur Organisasi yang memisahkan tugas

Tidak ada pemisahan tugas sehingga ada perangkapan tugas yang terjadi seperti fungsi kas juga sebagai fungsi akuntansi hanya di kerjakan oleh satu bagian yaitu bagian HRD /koordinator keuangam sebagai kasir keluar dan juga sebagai pembuat laporan.

2) Sistem Otorisasi dan Prosedur Pencatatan

a) Bukti kas keluar di otoritas oleh bagian HRD/

koordinator keuangan.

b) Pencatatan pengeluaran kas didasarkan atas bukti kas keluar yang di otorisasi oleh bagian HRD / koordinator keuangan.

3) Praktik yang Sehat

Secara periodik diadakan pencocokan jumlah fisik kas yang ada ditangani dengan jumlah kas menurut laporan rekap pengeluaran kasir.

4) Mutu Karyawan Sesuai dengan Tanggung Jawabnya

PT MAH Sajajar Djaya Banjarmasin memiliki beberapa karyawan yang mampu melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung jawabnya.

B. Pembahasan Hasil Penelitian 1. Analisa Permasalahan

a. Analisa Sistem Informasi Akuntansi Penerimaan Kas pada PT MAH Sajajar Djaya Banjarmasin.

Berdasarkan analisa permasalahan yang telah diuraikan sebelumnya, dapat ditemukan masih adanya kelemahan-kelemahan dalam sistem informasi akuntansi penerimaan kas yang berjalan pada PT MAH Sajajar Djaya Banjarmasin. Kelemahan-kelemahan yang terdapat pada PT MAH Sajajar Djaya Banjarmasin dalam sistem informasi akuntansi penerimaan kas adalah sebagai berikut :

1) Informasi yang diperlukan manajemen

Informasi yang disajikan untuk manajemen pada PT MAH Sajajar Djaya Banjarmasin untuk penerimaan kas selama ini

a) Informasi data tanah kavling yang berupa lokasi, harga dan no kavling.

b) Data nasabah

c) Bukti setoran dari pembayaran angsuran nasabah dan kwitansi pembayaran.

d) Laporan pemasukan kas 2) Fungsi yang terkait

Setiap transaksi pada umumya sudah melibatkan semua bagian, seperti bagian star administrasi marketing, bagian staf administrasi dan bagian kasir.

3) Jaringan Prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem informasi akunatnsi penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin dalam prosedur penjualan tanah kavling sampai dengan pembuatan laporan harian kas masuk sudah baik karena tidak ada perangkapan tugas.

4) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin seperti, laporan penjualan keseluruhan, bukti setoran dan lembar laporan harian kas masuk keseluruhan. Lembar laporan harian kas masuk hendaknya di tambah dengan tanggal pembuatan sehingga mudah untuk pengarsipan.

5) Catatan akuntansi yang digunakan

Catatan Akuntansi yang digunakan PT MAH Sajajar Djaya Banjarmasin rekap pemasukan kasir yaitu berisikan informasi arus kas masuk dan keluar yang menghasilkan sisa saldo di akhir bulan.

6) Sistem pengendalian intern

a) Struktur Organisasi yang memisahkan tugas

Struktur organisasi yang memisahkan tanggung jawab dan wewenang pada PT MAH Sajajar Djaya Banjarmasin sudah cukup baik karena masing-masing bagian sudah di tetapkan tugasnya masing-masing dan tidak adanya perangkapan tugas pada PT MAH Sajajar Djaya Banjarmasin.

b) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi pada PT MAH Sajajar Djaya Banjarmasin sudah bagus karna semua dokumen di otorisasi oleh masing- masing bagian atas sepengetahuan direktur.

c) Praktik yang sehat

Uang yang di dapat dari penerimaan kas yang terjadi setiap harinya di setor kebagian HRD/ koordinator keuangan beserta laporan harian kas masuk di sore hari.

d) Mutu karyawan sesuai dengan tanggung jawabnya

Karyawan yang bekerja di PT MAH Sajajar Djaya Banjarmasin dianggap mampu melaksanakan tugas-tugas sesuai dengan fungsi dan tanggung jawabnya.

b. Analisis Sistem Informasi Akuntansi Pengeluaran Kas

Berdasarkan analisa permasalahan yang telah di uraikan sebelumnya, dapat ditemukan masih adanya kelemahan-kelemahan dalam sistem informasi akuntansi pengeluaran kas yang berjalan pada PT MAH Sajajar Djaya Banjarmasin. Kelemahan-kelemahan yang terdapat pada PT MAH Sajajar Djaya Banjarmasin dalam sistem informasi akuntansi pengeluaran kas adalah sebagai berikut : 1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen selama ini bukti kas keluar dan laporan pengeluaran kas keseluruhan.

2) Fungsi yang terkait

Sistem informasi akuntansi pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin terjadi perangkapan tugas fungsi kas juga sebagai fungsi akuntansi yang dilakukan hanya bagian HRD / koordinator keuangan.

3) Jaringan Prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem informasi akuntansi pengeluaran kas untuk beban beban oprasional pada PT MAH Sajajar Djaya Banjarmasin sudah adanya prosedur pembuatan bukti kas keluar.

4) Dokumen yang digunakan

Dokumen yang digunakan PT MAH Sajajar Djaya Banjarmasin dalam sistem informasi akuntansi pengeluaran kas bukti kas keluar. Bukti kas keluar yang di gunakan tidak memiliki nomor urut tercerak hendaknya bukti kas keluar ditambah dengan no urut tercetak.

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan PT MAH Sajajar Djaya Banjarmasin dalam sistem informasi akuntansi pengeluaran kas adalah rekap pengeluaran kasir.

6) Sistem pengendalian intern

Sistem Pengendalian Intern dari sistem informasi akuntansi pengeluaran untuk beban oprasional pada PT MAH Sajajar Djaya Banjarmasin yang berjalan belum memenuhi unsur sistem informasi akuntansi pengeluaran kas yaitu :

a) Struktur Organisasi yang memisahkan tugas

Struktur organisasi yang tidak ada pemisahan tanggung jawab fungsional secara tegas antara bagian HRD/

koordinator keuangan yang merupakan fungsi pengeluaran kas, ternyata juga menangani dalam hal pencatatan laporan yang merupakan fungsi akuntansi. Selain itu kurang adanya pemeriksaan intern diantara organisasi terkait.

b) Sistem otorisasi dan prosedur pencatatan

Pengeluaran kas untuk beban oprasional di dasarkan atas bukti kas keluar yang di otorisasi oleh HRD / koordinator keuangan sebagai kasir keluar.

c) Praktik yang sehat

Setiap transaksi pengeluaran kas sudah di catat di dalam bukti kas keluar.

d) Mutu sesuai dengan tanggung jawabnya

PT MAH Sajajar Djaya Banjarmasin memiliki beberapa karyawan yang mampu melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung jawabnya.

2. Alternatif Pemecahan Masalah

a. Sistem Informasi Akuntansi Penerimaan Kas yang disarankan

Berdasarkan permasalahan yang telah di uraikan, maka penulis memberikan alternative pemecahan masalah untuk memperbaiki sistem informasi akuntansi penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin yaitu :

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen yang disarankan penulis untuk sistem penerimaan kas yaitu:

a) Bukti setoran

b) Laporan penjualan per lokasi c) Laporan penjualan per tanggal d) Laporan angsuran per lokasi

e) Laporan angsuran per tanggal f) Laporan angsuran per nasabah g) Laporan angsuran per tunggakan h) Laporan penerimaan lainya per tanggal i) Laporan pengeluaran kas per tanggal j) Laporan pengeluaran kas per keterangan k) Laporan pemasukan kas keseluruhan l) Laporan buku kas

2) Fungsi yang terkait

Fungsi yang terkait pada PT MAH Sajajar Djaya Banjarmasin sudah cukup baik karena sudah memiliki fungsinya masing-masing.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pada PT MAH Sajajar Djaya Banjarmasin sudah cukup efektif karena sudah sesuai dengan keperluan dan kondisi perusahaan.

4) Dokumen yang disarankan

Dokumen yang disanrakan PT MAH Sajajar Djaya Banjarmasin dalam penerimaan kas adalah :

a) Bukti setoran

Dokumen ini dibuat oleh bagian staf administrasi sebagai bukti pembayaran angsuran dari nasabah. Bukti setoran dibuat sebanyak 3 rangkap. PT MAH Sajajar Djaya

Banjarmasin sebelumnya sudah menggunakan bukti setoran sebagai dokumen untuk merekam transaksi penjualan.

Gambar 27

Bukti Setoran (yang disarankan)

Sumber : Dibuat Oleh Penulis b) Laporan Penjualan per lokasi

Dokumen ini di buat oleh staf administrasi marketing. Dokumen ini digunakan sebagai transaksi penjualan harian maupun bulanan. Laporan penjualan ini gunanya untuk melihat pelaksanaan operasi penjualan dalam satu lokasi. Berikut desain laporan penjualan yang disarankan penulis.

Gambar 28

Laporan Penjualan Per lokasi (yang disarankan)

Sumber : Dibuat Oleh Penulis

c) Laporan penjualan per tanggal

Dokumen ini di buat oleh staf administrasi marketing. Dokumen ini digunakan sebagai transaksi penjualan harian maupun bulanan. Laporan penjualan ini gunanya untuk melihat pelaksanaan operasi penjualan dalam satu periode. Berikut desain laporan penjualan yang disarankan penulis.

Gambar 29

Laporan Penjualan Pertanggal (yang disarankan)

Sumber : Dibuat Oleh Penulis

d) Laporan angsuran per lokasi

Dokumen ini di buat oleh bagian kasir. Dokumen ini digunakan sebagai transaksi angsuran per lokasi. Laporan angsuran ini gunanya untuk melihat pelaksanaan operasi angsuran dalam satu lokasi. Berikut desain laporan angsuran per lokasi yang disarankan penulis.

Gambar 30

Laporan angsuran Per lokasi (yang disarankan)

Sumber : Dibuat Oleh Penulis

e) Laporan angsuran per tanggal

Dokumen ini di buat oleh bagian kasir. Dokumen ini digunakan sebagai transaksi dari pembayaran angsuran harian maupun bulanan. Laporan angsuran ini gunanya untuk melihat pelaksanaan transaksi pembayaran angsuran dari nasabah dalam satu periode. Berikut desain laporan angsuran yang disarankan penulis.

Gambar 31

Laporan Angsuran Pertanggal (yang disarankan)

Sumber : Dibuat Oleh Penulis

f) Laporan angsuran per nasabah

Dokumen ini di buat oleh bagian kasir. Dokumen ini digunakan untuk mengetahui jumlah bulan yang sudah di bayar dan sisa uang yang belum di bayarkan oleh nasabah.

Berikut desain laporan angsuran per nasabah yang disarankan penulis.

Gambar 32

Laporan Angsuran Per Nasabah (yang disarankan)

Sumber : Dibuat Oleh Penulis

g) Laporan penerimaan lainya pertanggal

Dokumen ini di buat oleh bagian kasir. Dokumen ini digunakan sebagai transaksi harian maupun bulanan dari

pembayaran patok, perawatan jalan, mutasi, balik nama, dll.

Berikut desain laporan penerimaan lainya pertanggal yang disarankan penulis.

Gambar 33

Laporan Penerimaan Lainya Per Tanggal (yang disarankan)

Sumber : Dibuat Oleh Penulis

h) Laporan pemasukan kas keseluruhan

Dokumen ini di buat oleh bagian kasir. Dokumen ini digunakan sebagai transaksi harian maupun bulanan dari total pemasukan kas keseluruhan dari transaksi penjualan, transaksi pembayaran angsuran maupunn dari penerimaan lainnya. Berikut desain laporan pemasukan kas keseluruhan yang disarankan penulis.

Gambar 34

Laporan Pemasukan Kas Keseluruhan (yang disarankan)

Sumber : Dibuat Oleh Penulis

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang di sarankan dalam sistem penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin adalah laporan rekap kasir, yang mana semua transaksi penerimaan dan pengeluaran semuanya terekam jadi satu . Berikut desain laporan rekap kasir yang disarankan penulis.

Gambar 35

Laporan Rekap Kasir (yang disarankan)

Sumber : Dibuat Oleh Penulis

6) Bagian Alir Dokumen Yang disarankan

Bagain alir dokumen sistem informasi akuntansi penerimaan kas yang disarankan pada PT MAH Sajajar Djaya Banjarmasin. Berdasarkan bagan alir dokumen penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin yang di sarankan dapat di jelaskan sebagai berikut :

Bagan 4

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas pada PT MAH Sajajar Djaya Banjarmasin

Staf Administrasi Marketing

Mulai

Membuat FPKTK Menerima pendaftaran

Input Data Nasabah 3 2

SPJBKTK Transaksi Penjualan FPKTK 1

Cetak

T

1

2 Nasabah

FPKTK 3 FPKTK 2 FPKTK 1 SPJBKTK

Staf Administrasi

1

Menerima Pembayaran

Angusran

3 2 Transaksi Angsuran

Cetak BS

BS 1

Nasabah 3 Input Data

Nasabah

Menerima Pembayaran patok, dll

2 Transaksi

Cetak KP

KP 1

Nasabah

4 Input transaksi

Nasabah

Kasir

FPKTK = Formulir Pendaftaran Kredit Tanah Kavling

SPJBKTK = Surat Perjanjian Jual Beli Kredit Tanah Kavling

LPH = laporan Penjualan Harian BS = Bukti Setoran

LPK = Laporan Pemasukan Keseluruhan

LHKM = Laporan Harian Kas Masuk BKM = Bukti Kas Masuk

LRK = Laporan Rekap Kasir LPK = Laporan Pemasukan Kas KP = Kwitansi Pembayaran

T

LPK

LPK Kwitansi 2

BS 3 BS 2

5 FPKTK 2

FPKTK 2

Kwitansi 2 2

3 BS 2

3 4

Koordinator Keuangan

Sumber : Dibuat Oleh Penulis

Direktur LPK

Otorisas i

5

Membuat LRK

T

Selesai LRK LPK

Beserta Uang

Membu at BKM

Cetak LRK

Otorisasi

Berdasarkan bagan alir dokumen sistem informasi akuntansi penerimaan kas pada PT MAH Sajajar Djaya Banjarmasin dapat dijelaskan sebagai berikut :

a) Staf Administrasi Marketing

(1) Menerima pendaftaran nasabah baru.

(2) Mengisi formulir pendaftaran kredit tanah kavling (formulir juga bisa di isi oleh nasabah yang bersangkutan).

(3) Input data nasabah baru.

(4) Melakukan transaksi penjualan tanah kavling dengan sistem komputer.

(5) Mencetak surat perjanjian jual beli kredit tanah kavling.

(6) Formulir pendaftaran kredit tanah kavling rangkap pertama di arsip permanen.

(7) Formulir pendaftaran kredit tanah kavling rangkap kedua di serahkan kebagian kasir beserta uang pendaftaran.

(8) Formulir pendaftaran kredit tanah kavling rangkap ketiga di serahkan nasabah.

(9) Memberitahu untuk membayar angsuran ke bagian staf administrasi marketing.

b) Staf adminstrasi

(1) Menerima pembayaran angsuran dari nasabah.

(2) Input transaksi angsuran dengan sistem komputer (3) Cetak bukti setoran sebanyak tiga rangkap.

(4) Bukti setoran rangkap pertama di berikan kepada nasabah.

(5) Bukti setoran rangkap kedua dan ketiga di berikan kepada bagian kasir.

(6) Menerima pembayaran patok, mutasi dan biaya lain-lain.

(7) Input transaksi penerimaan lainnya.

(8) Melakukan transaski dengan sistem komputer (9) Cetak kwitansi sebanyak 2 rangkap

(10) Kwitansi rangkap pertama di serahkan kepada nasabah (11) Kwitansi rangkap kedua di serahkan kebagian kasir.

e) Kasir

(1) Menerima formulir pendaftaran kredit tanah kavling beserta uang pendaftaran dari bagian staf admimistrasi marketing.

(2) Menerima bukti setoran rangkap kedua dan rangkap ketiga dari staf administrasi.

(3) Menerima kwitansi rangkap kedua dari bagian staf administrasi.

(4) Mencetak laporan pemasukan keseluruhan

(5) Formulir pendaftaran kredit tanah kavling, bukti setorang rangkap kedua dan ketiga dan kwitansi di arsip permanen oleh bagian kasir.

(6) Laporan pemasukan keseluruhan beserta uang di serahkan kebagian HRD / koordinator keuangan.

f) Keuangan

(1) Menrima laporan pemasukan keseluruhan beserta uang dari bagian kasir.

(2) Laporan pemasukan kseluruhan di otorisasi oleh bagian HRD / koordinator keuangan.

(3) Membuat bukti kas masuk.

(4) Bukti kas masuk di arsip permanen.

(5) Mencektak laporan rekap kasir.

(6) Cetak rekap kasir.

(7) Laporan rekap kasir di serahkan kedirektur dan meminta otorisasi di rektur.

b. Sistem informasi pengeluaran kas yang disarankan

Berdasarkan permasalahan yang telah diuraikan, maka penulis akan memberikan alternatif pemecahan masalah untuk sistem informasi akuantansi pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin.

1) Informasi yang diperlukan manajemen yang disarankan

Informasi yang diperlukan manajemen yang disarankan penulis untuk sistem pengeluaran kas yaitu laporan pengeluaran kas per tanggal, laporan pengeluaran per keterangan.

2) Fungsi yang terkait

Fungsi yang terkait pada PT MAH Sajajar Djaya Banjarmasin yaitu fungsi kas sekaligus meakukan fungsi akuntansi

yang di lakukan oleh bagian HRD/ koordinator keuangan, bagian HRD/ koordinator keuangan bertanggung jawab untuk melakukan untuk mengeluarkan kas dan pencatatan pengeluaran kas serta membuat laporan.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang di sarankan dari sistem informasi akuntansi pengeluaran kas pelaksanaan prosedurnya berdasarkan pada diagram alir data yang di sarankan

a) Prosedur pengeluaran kas

Pada prosedur ini fungsi kas bertanggung jawab untuk membuat bukti kas keluar sebanyak dua rangkap, rangkap pertama di serahkan kepenerima dan rangkap kedua di arsip secara permanen berdasarkan nomor.

b) Prosedur pencatatan pengeluaran kas

Pada prosedur ini setelah fungsi kas membuat bukti kas keluar, di buatlah laporan pengeluaran kas oleh fungsi kas menggunakan program aplikasi.

4) Bagan alir dokumen yang di sarankan

Bagan alir dokumen sistem informasi akuntansi pengeluaran kas yang di sarankan pada PT MAH Sajajar Djaya Banjarmasin

Bagan 5

Bagan Alir Dokumen Sitem Informasi Akuntansi Pengeluaran Kas pada PT MAH Sajajar Djaya Banjarmasin.

HRD / Koordinator Keuangan

Mulai

Selesai Transaksi Pengeluaran

Kas

Cetak LRP 2 BKK 1

Direktur Membuat LRP

LRP Penerima

LPK

LPK = Laporan Pengeluaran Kasir LRP = Laporan Rekap Kasir

Su mbe r : Dib uat Ole

T

Diserahkan secara preriodik Membuat BKK

Cetak BKK

Otorisasi

2 BKK 1 Beserta uang dan

otorisasi penerima

Berdasarkan bagan alir dokumen pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin yang disarankan dapat dijelaska sebegai berikut :

a) Membuat bukti kas keluar

b) Melakukan transaksi pengeluaran kas dengan sistem komputer.

c) Cetak bukti kas keluar sebanyak dua rangkap.

d) Di otorisasi oleh bagian HRD / koordinator keuangan.

e) Bukti kas keluar rangkap pertama di serahkan kepada penerima beserta uang dan meminta otorisasi penerima.

f) Mencetak laporan rekap kasir.

g) Bukti kas keluar di arsip permanen oleh bagian HRD / koordinator keuangan.

h) Laporan rekap kasir di serahkan ke direktur dan meminta otorisasi direktur.

5) Sistem Pengendalian Intern

a) Struktur Organisasi yang memisahkan tugas

Semua fungsi tidak boleh diberikan tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi. Hal ini dimaksud untuk menghindari terjadinya perangkapan tugas, sehingga tidak akan membuka kesempatan untuk melakukan penyimpangan dan kecurangan dalam transaksi pengeluaran kas yang terjadi. Pembagian tanggung jawab pada PT MAH Sajajar

Djaya Banjarmasin harus dipisahkan fungsi kas dan fungsi akuntansi. Fungsi kas memiliki wewenang untuk menangani kas yang keluar. Bagian akuntansi sebagai fungsi akuntansi memiliki wewenang untuk mencatat transaksi pengeluaran kas.

Dengan menggunakan program aplikasi yang telah dibuat oleh penulis maka fungsi akuntansi dalam hal pencatatan transaksi pengeluaran kas akan dilakukan oleh fungsi kas yang membuat berbagai laporan secara otomatis menggunakan prgram aplikasi.

b) Sistem Otorisasi dan Prosedur Pencatatan

Bukti kas keluar di otoritas oleh bagian HRD / Koordinator keuangan.

c) Praktik yang Sehat

Secara periodik diadakan pencocokan jumlah fisik kas yang ada ditangani dengan jumlah kas menurut rekap pengeluaran kasir.

d) Mutu Karyawan Sesuai dengan Tanggung Jawabnya

PT MAH Sajajar Djaya Banjarmasin memiliki beberapa karyawan yang mampu melaksanakan pekerjaan yang sesuai dengan tugas dan tanggung jawabnya.

c. Sistem Informasi Akuntansi Penrimaan Kas dan Pengeluaran Kas Berbasis Komputer yang Disarankan

1) Normalisasi

Normalisasi adalah bagian perancangan basis data. Tanpa normalisasi sistem basis data menjadi tidak akurat, tidak efisien serta tidak memberikan data yang diharapkan. Berikut ini adalah penjelasan empat tahap normalisasi :

a) Unnormalisasi

Tabel-tabel data yang digunakan dalam mendesain sistem. Pada tabel terdiri dari field-field. Berikut ini field- field yang digunakan dalam mendesain sistem informasi akuntansi penerimaan dan pengeluaran kas pada PT MAH Sajajar Djaya Banjarmasin adalah sebagai berikut :

Tabel 6 Tabel Unnormalisasi

No Nama Field No kodekavlingMuna77

1 kodekavlingMuna77 24 kodenasabahMuna77

2 kodeblokMuna77 25 kodepemasarMuna77

3 kodelokasiMuna77 26 tanggalawalkontralMuna77 4 kodeukuranMuna77 27 tanggalahirkontrakMuna77

5 hargaMuna77 28 hargaMuna77

6 angsuranperbulanMuna77 29 biayaadminMuna77

7 sttskavling 30 keteranganMuna77

8 blokMuna77 31 noktpMuna77

9 Lokasi 32 namaMuna77

10 ukuranMuna77 33 tempatlahirMuna77

11 noTransaksiMuna77 34 tanggalLahirMuna77

12 tanggalMuna77 35 alamatnasabahMuna77

13 keteranganMuna77 36 nohpnasabahMuna77

14 biayaMuna77 37 pekerjaanMuna77

15 kodekontrakMuna77 38 namapekerjaanMuna77 16 namakontakdaruratMuna77 39 alamatpekerjaanMuna77 17 nohpkontakdaruratMuna77 40 namaahliwarisMuna77 18 alamatkontakdaruratMuna77 41 kodeangsuranMuna77 19 TanggalangsuranMuna77 42 namapemasarMuna77

20 AngsuranKeMuna77 43 noBKKMuna77

21 AngsuranTerbayarMuna77 44 tanggalMuna77 22 AngsuranPerbulanMuna77 45 keteranganMuna77 23 viapembayaranMuna77 46 biayaMuna77 Sumber : Dibuat Oleh Penulis

b) Bentuk normal pertama (1NF)

Bentuk normal pertama yaitu nilai untuk semua data adalah atomic, yang artinya data tersebut tidak bisa dibagi- bagi lagi menjadi unit-unit yang lebih kecil dan nilai berulang. Contohnya adalah tb_nasabahMuna77 terdapat field namaMuna77 dimana data tersebut tidak bisa dibagi- bagi lagi menjadi unit-unit yang lebih kecil.

c) Bentuk normal kedua (2NF)

Sebuah tabel bentuk normal kedua menyatakan tabel dengan kunci utama gabungan hanya terdapat pada bentuk 1 NF, tetapi tidak pada 2 NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci yang sepenuhnya tergantung dengan kunci utama. Contohnya data namaMuna77, kodenasabahMuna77 bergantung penuh pada kunci relasi kodenasabahMuna77 pada table tb_nasabahMuna77.

d) Bentuk normal ketiga (3NF)

Bentuk normal ketiga mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama.

Sebuah tabel relasional berada pada bentuk normal ketiga jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamnya. Contohnya pada TableDetailPenjualanMuna77 terdapat kolom bukan kunci namaMuna77, kolom tersebut tergantung sepenuhnya pada kunci utama kodekontrakMuna77 dan kodenasabahMuna77.

Selain telah memenuhi syarat bentuk normal ketiga (3NF) diatas, maka relasi antar tabel tersebut memenuhi anomali – anomali berikut :

(1) Anomali Penyisipan (Insertion)

Anomali penyisipan merupakan kesalahan yang terjadi sebagai akibat dari operasi menyisipkan (insert) tuple-record pada sebuah relasi. Misalnya tb_nasabah terdapat atribut kodenasabahMuna77 yang berisi KN00001 dan KN00002. Anomali insertion akan terjadi jika pada TableHeaderPenjualanMuna77 yang atributnya kodenasabahMuna77 diisi dengan KN00003.

Dengan relasi ini maka anomali ini dapat dicegah karena penyisipan KN00003 tersebut akan ditolak oleh relasi ini.

(2) Anomali Penghapusan (Deleting)

Anomali penghapusan merupakan kesalahan yang terjadi sebagai akibat operasi penghapusan terhadap record dari sebuah relasi. Misalnya tb_nasabahMuna77 dan TableHeaderPenjualanMuna77 terdapat atribut kodenasabahMuna77 yang berisi KN00001 dan KN00002. Anomali penghapusan akan terjadi jika pada tabel TableHeaderPenjualanMuna77 yang atributnya kodenasahMuna77 data KN00002

dihapus, tetapi KN00002 pada

TableHeaderPenjualanMuna77 masih ada. Dengan relasi ini maka anomali ini dapat dicegah karena penghapusan KN00002 tersebut akan ditolak oleh relasi

ini atau KN00002 juga terhapus pada TableHeaderPenjualanMuna77.

(3) Anomali Modifikasi (Update)

Anomali modifikasi atau kesalahan mengubah adalah kesalahan pada waktu mengubah suatu data pada satu tabel, maka tabel lain juga ikut dirubah. Misalnya tb_nasabahMuna77 terdapat atribut kodenasabahMuna77 yang berisi KN00001 dan KN00002 . Anomali update akan terjadi jika pada TableHeaderPenjualanMuna77 yang atributnya kodenasabahMuna77 diupdate dengan KN00003.

Dengan relasi ini maka anomali ini dapat dicegah

karena modifikasi KN00003 pada

TableHeaderPenjualanMuna77 tersebut akan ditolak oleh relasi ini.

2) Sistem Basis Data (SBD)

1) Desain Basis Data Secara Logika

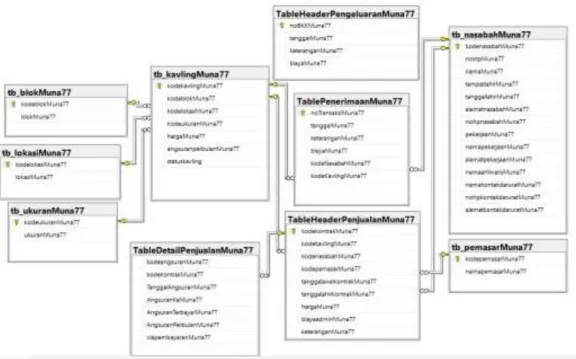

Penambahan kata Muna77 pada setiap nama tabel dan nama field merupakan identifikasi nama penulis dalam mengerjakan tugas akhir. Hal ini dimaksudkan untuk mengurangi potensi terjadinya copy paste dalam pembuatan program aplikasi. Penambahan kata Muna77 tersebut sesuai dengan yang telah dianjurkan oleh pembimbing pada saat

bimbingan Tugas Akhir. Berikut ini akan penulis tampilkan diagram relasi antar tabel yang dapat dilihat pada Gambar berikut ini:

Gambar 36 Relasi Antar Tabel

Sumber : Dibuat Oleh Penulis

Penjelasan dari gambar relasi antar tabel pada gambar diatas adalah sebagai berikut :

(1) Tabel tb_kavlingMuna77 digunakan untuk menyimpan data tanah kavling baru dan memasukan data tanah kavling baru dengan keyfield kodekavlingMuna77. Tabel ini memiliki relasi one-to-many dengan tabel

TableHeaderPenjualanMuna77 dan

TablePenerimaanMuna77.

(2) Tabel tb_lokasiMuna77 digunakan untuk menyimpan data lokasi dan memasukan data lokasi baru dengan keyfield kodelokasiMuna77. Tabel ini memiliki relasi one-to-many dengan tabel tb_kavlingMuna77.

(3) Tabel tb_blokMuna77 digunakan untuk menyimpan data blok dan memasukan data blok baru dengan keyfield kodeblokMuna77. Tabel ini memiliki relasi one-to-many dengan tabel tb_kavlingMuna77.

(4) Tabel tb_ukuranMuna77 digunakan untuk menyimpan data ukuran dan memasukan data ukuran baru dengan keyfield kodeukuranMuna77. Tabel ini memiliki relasi one-to-many dengan tabel tb_kavlingMuna77.

(5) Tabel tb_pemasarMuna77 digunakan untuk menyimpan data pemasar dan memasukan data pemasar baru dengan keyfield kodepemasarMuna77. Tabel ini memiliki relasi one-to-many dengan tabel TableHeaderPenjualanMuna77.

(6) Tabel tb_nasabahMuna77 digunakan untuk menyimpan data nasabah dan memasukan data nasabah baru dengan keyfield kodenasabahMuna77. Tabel ini memiliki relasi one-to-many dengan tabel TableHeaderPenjualanMuna77 dan TablePenerimaanMuna77.

(7) Tabel TablePenerimaanMuna77 digunakan untuk menyimpan data transaksi penerimaan dan memasukan

data transaksi penerimaan baru dengan keyfield noTransaksiMuna77. Table ini hanya memiliki satu kunci yaitu noTransaksiMuna77

(8) Tabel TableDetailPenjualanMuna77 digunakan untuk menyimpan data transaksi penjualan dan memasukan data transaksi penjualan baru. Tabel ini memiliki relasi one-to- many dengan tabel TableHeaderPenjualanMuna77.

(9) Tabel TableHeaderPengeluaranMuna77 digunakan untuk menyimpan data transaksi pengeluaran dan memasukan

data transaksi pengeluaran baru.

TableHeaderPengeluaranMuna77 tidak mempunyai relasi ke table detail. Hal ini ketika terjadi transaksi pengeluaran di mana hanya boleh untuk satu kali transaksi pengeluaran.

(10) Tabel TableHeaderPenjualanMuna77 digunakan untuk menyimpan data transaksi penjualan dan memasukan data transaksi penjualan baru. Tabel ini memiliki.

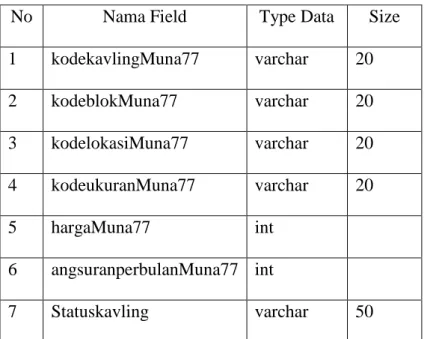

2) Desain Basis Data Secara Fisik a) Tabel kavling

Nama Tabel : tb_kavlingMuna77 Kunci Utama : kodekavlingMuna77 Jumlah Field : 7

Fungsi : Untuk menyimpan data tanah kavling.

Table 7 Tabel Kavling

Sumber : Dibuat Oleh Penulis b) Tabel Blok

Nama Tabel : tb_blokMuna77 Kunci Utama : kodeblokMuna77 Jumlah Field : 2

Fungsi : Untuk menyimpan data blok Tabel 8

Tabel Blok

Sumber : Dibuat Oleh Penulis

No Nama Field Type Data Size

1 kodekavlingMuna77 varchar 20

2 kodeblokMuna77 varchar 20

3 kodelokasiMuna77 varchar 20 4 kodeukuranMuna77 varchar 20

5 hargaMuna77 int

6 angsuranperbulanMuna77 int

7 Statuskavling varchar 50

No Nama Field Type Data Size

1 kodeblokMuna77 varchar 20

2 blokMuna77 varchar 50

c) Tabel Lokasi

Nama Tabel : tb_lokasiMuna77 Kunci Utama : kodelokasiMuna77 Jumlah Field : 2

Fungsi: Untuk menyimpan data lokasi Tabel 9

Tabel Lokasi

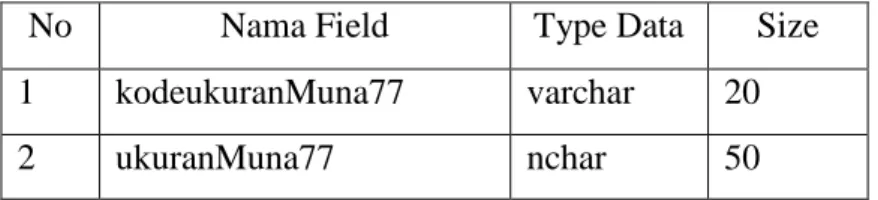

Sumber : Dibuat Oleh Penulis d) Tabel Ukuran

Nama Tabel : tb_ukuranMuna77 Kunci Utama : kodeukuranMuna77 Jumlah Field : 2

Fungsi : Untuk menyimpan data ukuran Tabel ukuran Tabel 10

Tabel Ukuran

Sumber : Dibuat Oleh Penulis

No Nama Field Type Data Size

1 kodelokasiMuna77 varchar 20

2 lokasiMuna77 varchar 50

No Nama Field Type Data Size

1 kodeukuranMuna77 varchar 20

2 ukuranMuna77 nchar 50

e) Tabel Pemasar

Nama Tabel : tb_pemasarMuna77 Kunci Utama : kodepemasarMuna77 Jumlah Field : 2

Fungsi : Untuk menyimpan data Pemasar Tabel 11

Tabel Pemasar

Sumber : Dibuat Oleh Penulis f) Tabel Penerimaan

Nama Tabel : TablePenerimaanMuna77 Kunci Utama : noTransaksiMuna77 Jumlah Field : 6

Fungsi : Untuk menyimpan data Penerimaan lainya Tabel 12

Tabel Penerimaan

Sumber : Dibuat Oleh Penulis

No Nama Field Type Data Size

1 kodepemasarMuna77 nchar 10

2 namapemasarMuna77 varchar 50

No Nama Field Type Data Size

1 noTransaksiMuna77 varchar 20

2 tanggalMuna77 date

3 keteranganMuna77 varchar 100

4 biayaMuna77 int

5 kodeNasabahMuna77 varchar 20 6 kodeKavlingMuna77 varchar 20

g) Tabel Nasabah

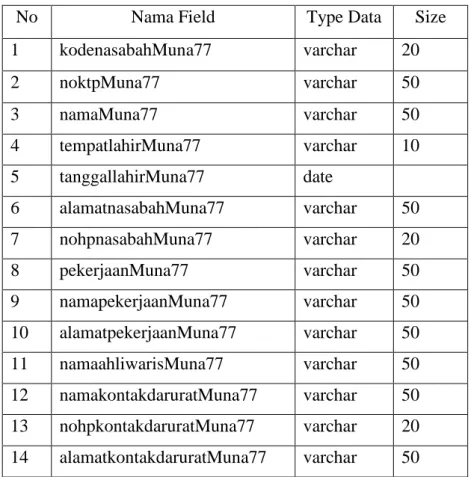

Nama Tabel : tb_nasabahMuna77 Kunci Utama : kodenasabahMuna77 Jumlah Field : 14

Fungsi : Untuk menyimpan data Nasabah Tabel 13

Tabel Nasabah

Sumber : Dibuat Oleh Penulis h) Tabel Beli Detail

Nama Tabel : TableHeaderPengeluaranMuna77 Kunci Utama : noBKKMuna77

Jumlah Field : 4

No Nama Field Type Data Size

1 kodenasabahMuna77 varchar 20

2 noktpMuna77 varchar 50

3 namaMuna77 varchar 50

4 tempatlahirMuna77 varchar 10

5 tanggallahirMuna77 date

6 alamatnasabahMuna77 varchar 50

7 nohpnasabahMuna77 varchar 20

8 pekerjaanMuna77 varchar 50

9 namapekerjaanMuna77 varchar 50 10 alamatpekerjaanMuna77 varchar 50 11 namaahliwarisMuna77 varchar 50 12 namakontakdaruratMuna77 varchar 50 13 nohpkontakdaruratMuna77 varchar 20 14 alamatkontakdaruratMuna77 varchar 50

Fungsi : Untuk menyimpan data Pengeluaran Tabel 14

Tabel Pengeluaran

Sumber : Dibuat Oleh Penulis i) Tabel Header Penjualan

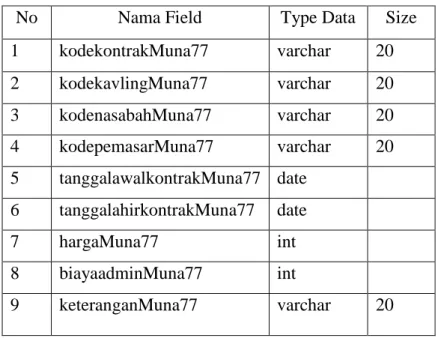

Nama Tabel : TableHeaderPenjualanMuna77 Kunci Utama : kodekontrakMuna77

Jumlah Field : 9

Fungsi : Untuk menyimpan data penjualan Tabel 15

Tabel Header Penjualan

Sumber : Dibuat Oleh Penulis

No Nama Field Type Data Size

1 noBKKMuna77 varchar 20

2 tanggalMuna77 date

3 keteranganMuna77 varchar 100

4 biayaMuna77 int

No Nama Field Type Data Size

1 kodekontrakMuna77 varchar 20 2 kodekavlingMuna77 varchar 20 3 kodenasabahMuna77 varchar 20 4 kodepemasarMuna77 varchar 20 5 tanggalawalkontrakMuna77 date

6 tanggalahirkontrakMuna77 date

7 hargaMuna77 int

8 biayaadminMuna77 int

9 keteranganMuna77 varchar 20

j) Tabel Detail Penjualan

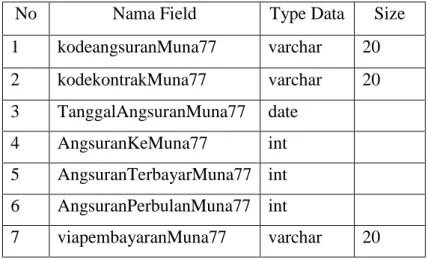

Nama Tabel : TableDetailPenjualanMuna77 Kunci Utama : kodeangsuranMuna77 Jumlah Field : 7

Fungsi : Untuk menyimpan data angsuran Tabel 16

Tabel Detail Penjualan

Sumber : Dibuat Oleh Penulis 3) User Interface

User Interface adalah tampilan antar muka yang terlihat dilayar komputer sebagai bentuk komunikasi antara pengguna dengan komputer dibawah ini merupakan rancangan dan tampilan program aplikasi akuntansi kas pada PT MAH Sajajar Djaya Banjarmasin yang telah penulis buat :

a) Form Login

Form login digunakan untuk form masuk pertama kali saat menjalankan program dengan cara kerja mengisi

No Nama Field Type Data Size

1 kodeangsuranMuna77 varchar 20 2 kodekontrakMuna77 varchar 20 3 TanggalAngsuranMuna77 date

4 AngsuranKeMuna77 int 5 AngsuranTerbayarMuna77 int 6 AngsuranPerbulanMuna77 int

7 viapembayaranMuna77 varchar 20

terlebih dahulu username dan password. Berikut ini adalah tampilan login pada program aplikasi yang telah dibuat penulis :

Gambar 37 Tampilan Login

Sumber : Dibuat Oleh Penulis b) Form Menu Utama

Form menu utama merupakan tampilan awal saat user telah login ke dalam program aplikasi sistem informasi akuntansi kas. Dalam form menu utama user dapat memilih form-form yang akan diakses. Berikut ini adalah tampilan menu utama pada program aplikasi yang telah dibuat penulis :

Gambar 38 Tampilan Menu Utama

Sumber : Dibuat Oleh Penulis

Bagan 6

Bagian-Bagian Menu Utama

Sumber : Dibuat Oleh Penulis

Data Nasabah

Data Kavling

Data Lokasi

Data Blok

Data Ukuran

Penerimaan Lain-Lain

Data Pemasar

Pengeluaran Penjualan Master Data Transaksi

Angsuran

Rekap Kasir Master Menu Utama

Laporan Pengaturan Keluar

Penjualan

Angsuran

Penerimaan Lain-Lain

Pengeluaran Kas

Pemasukan Keseluruhan

Pengguna

Saldo Awal (Modal Usaha)

Tutup

Akses

c) Master Data

Master data merupakan data-data yang ada dalam perusahaa. Master data yang ada dalam program aplikasi yang penulis buat terdiri dari 6 master data yaitu master data nasabah, master data kavling, master data lokasi, master data blok, master data ukuran dan master data pemasar. Berikut ini adalah tampilan form master data yang telah dibuat oleh penulis :

Gambar 39

Bagian-Bagian Master Data

Sumber : Dibuat Oleh Penulis (1) Form Master Data Nasabah

Master data Nasabah digunakan untuk menyimpan data nasabah yang ada di perusahaan. Master data nasabah memiliki informasi mengenai kode nasabah, no ktp , nama, tempat lahir , tanggal lahir, alamat, no handphone, pekerjaan, nama pekerjaan, alamat pekerjaan, nama ahli waris, nama kontak darurat, no handphoe darurat dan alamat kontak darurat. Berikut

ini adalah tampilan form master data buku pada program aplikasi yang telah dibuat oleh penulis :

Gambar 40

Form Master Data Nasabah

Sumber : Dibuat Oleh Penulis

Adapun cara penggunaan form master data nasabah yaitu sebagai berikut :

(1) Form Master Data nasabah berisi data-data nasabah. Dalam form tersebut terdapat tombol TAMBAH, SIMPAN, HAPUS, BATAL, EDIT, dan KELUAR.

(2) Penggunaan tombol “TAMBAH” berfungsi untuk menambahkan data baru yang ada perusahaan.

kemudian jika telah memilih tombol tambah otomatis kode nasabah terurut dari kode nasabah sebelumnya kemudian isikan data nasabah baru.

(3) Penggunaan tombol “BATAL” digunakan untuk membatalkan inputan yang akan di masukkan dalam data perusahaan.

(4) Penggunaan tombol “SIMPAN” berfungsi untuk menyimpan data perusahaan, kemudian jika telah selesai maka pilih tombol simpan dan data akan masuk ke dalam tb_nasabahMuna77

(5) Penggunaan tombol “HAPUS” berfungsi untuk menghapus data-data yang ada di perusahaan.

Misalnya perusahaan ingin menghapus data yang telah diinput tadi pilih tombol hapus.

(6) Penggunaan tombol “EDIT” berfungsi untuk mengedit data-data yang ada di perusahaan, pilih tombol edit, langsung edit data, kemudian jika telah selesai di edit maka pilih tombol edit maka data akan berubah.

(7) Penggunaan tombol “KELUAR” berfungsi untuk menutup form dan pengguna akan kembali ke Menu Utama dengan memilih tombol keluar.

(8) Cara penggunaan form Master data nasabah ini dapat diterapkan pula pada penggunaan form Mater Data Kavling, Lokasi, Blok, Ukuran dan Pemasar.

(2) Form Master Data Kavling

Master data kavling digunakan untuk menyimpan data-data tanah kavling yang ada di perusahaan. Master data kavling memiliki informasi mengenai kode kavling, blok, lokasi, ukuran, harga, angsuran perbulan dan status kavling. Berikut ini adalah tampilan form master data kavling pada program aplikasi yang telah dibuat oleh penulis :

Gambar 41

Form Master Data Kavling

Sumber : Dibuat Oleh Penulis

(3) Form Master Data Lokasi

Master data Lokasi digunakan untuk menyimpan data-data lokasi yang ada di perusahaan. Master data lokasi memiliki informasi mengenai kode lokasi dan lokasi. Berikut ini adalah

tampilan form master data lokasi pada program aplikasi yang telah dibuat oleh penulis :

Gambar 42

Form Master Data Lokasi

Sumber : Dibuat Oleh Penulis (4) Form Master Data Blok

Master data blok digunakan untuk menyimpan data blok yang ada di perusahaan.

Master blok memiliki informasi mengenai kode blok dan blok. Berikut ini adalah tampilan form master data blok pada program aplikasi yang telah dibuat oleh penulis :

Gambar 43 Form Master Data Blok

Sumber : Dibuat Oleh Penulis (5) Form Master Data Ukuran

Master data ukuran digunakan untuk menyimpan data-data ukuran dari tanah kavling yang ada di perusahaan. Master data ukuran memiliki informasi mengenai kode ukuran dan ukuran. Berikut ini adalah tampilan form master data ukuran pada program aplikasi yang telah dibuat oleh penulis :