32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Yayasan Assanabil Banjarmasin didirikan pada tanggal 26 April 2014 dengan nomor Akta Notaris 31 tahun 2014 dan disahkan oleh Menhumham RI nomor AHU - 01020.50.10.2014. Yayasan Assanabil Banjarmasin telah membuka Madrasah Ibtidaiyah (MI) – Madrasah Tsanawiyah (MTs) Tahfiz Al-Qur'an Assanabil yang dimulai sejak Tahun Pelajaran 2014/2015 dan telah diresmikan oleh Kepala Kantor Kementerian Agama Kota Banjarmasin Bapak DR. H. Ahmadi H. Syukran Nafis, MM pada tanggal 11 Oktober 2014. MI Tahfiz Al-Qur'an Assanabil Banjarmasin yang beralamatkan Jalan tembus perumnas RT 40 No. 77 Kayu Tangi Ujung, Kelurahan Alalak Utara, Banjarmasin

MI Tahfiz Al-Qur'an Assanabil Banjarmasin mengharmonikan pendidikan formal dengan Tahfiz Al-Qur'an sebagai basisnya. Madrasah Ibtidaiyah (MI) adalah jenjang paling dasar pada pendidikan formal di Indonesia, yang setara dengan Sekolah Dasar. Lulusan MI dapat melanjutkan pendidikan ke Madrasah Tsanawiyah atau Sekolah Menengah Pertama. Disinilah siswa Madrasah Ibtidaiyah mendapatkan materi pembelajaran yang berbeda dari sekolah dasar, karena madrasah lebih mengemukakan pendidikan agama islam seperti AL-Qur’an dan Hadis, Aqidah dan Akhlaq, fiqih, Sejarah kebudayaan Islam, Bahasa Arab, dan melahirkan tahfiz-tahfiz Al-Qur’an pada akhirnya, salah satunya adalah MI Tahfiz Al-Qur'an Assanabil Banjarmasin.

b. Struktur Organisasi

Sebuah lembaga pendidikan yang baik adalah lembaga pendidikan yang mampu mengatur, mengelola, dan mengorganisasi semua kegiatan dengan baik agar tercapai suatu proses kerjasama yang baik dalam suatu aktivitas, maka perlu pengorganisasian untuk memperjelas wewenang dan tanggung jawab dalam setiap kegiatan organisasi.

Stuktur organisasi setiap perusahaan pasti berbeda, tergantung pada setiap kebutuhan tenaga yang ditangani dan mekanisme kerja yang diterapkan. Fungsi struktur organisasi sangatlah penting guna mempertegas kedudukan, wewenang, dan tanggung jawab masing -masing bagian, dengan demikian maka kelancaran proses pelaksanaan administrasi dan operasional tidak mengalami hambatan.

Adapun bentuk struktur organisasi MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut :

Bagan 4.1

Struktur Organisasi MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Dari struktur di atas, dapat dilihat tugas dan tanggung jawab masing- masing bagian pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut :

1) Yayasan

a) Menjaga pelaksanaan kerja dan kegiatan yayasan sesuai visi, misi, dan tujuan di MI.

b) Melakukan pengawasan dalam kegiatan di MI.

2) Kepala Sekolah

a) Pemegang kekuasaan tertinggi di MI.

b) Menentukan kebijakan atau peraturan di MI.

c) Mengawasi atau memantau semua kegiatan yang dilakukan MI Tahfiz Al-Qur'an Assanabil Banjarmasin.

d) Mengevaluasi kinerja karyawan di MI.

e) Menusun program tahunan.

f) Menyusun program jangka pendek, menengah dan panjang.

3) Dewan Komite

a) Pengontrol dalam transparansi dan akuntabilitas penyelenggaraan pendidikan di satuan pendidikan

b) Melakukan evaluasi dan pengawasan terhadap kebijakan, program, penyelenggaraan, dan keluaran pendidikan di satuan pendidikan.

4) Wakil Kepala Sekolah

a) Membantu Kepala Sekolah dalam pembahasan dan berurusan kurikulum, kesiswaan, Sarana Prasarana, dan administrasi.

b) Membantu kepala sekolah dalam melakukan pengawasan.

5) Koor Kesiswaan

a) Mengawasi pelaksanaan tata tertib siswa.

b) Melakukan koordinasi dengan kepala sekolah, wakil kepala sekolah, guru, dan siswa dalam rangka pelaksanaan kegiatan pembinaan kesiswaan.

6) Koor Tahfidz

a) Bertanggung jawab dan mengontrol atas kemampuan hafalan tahfidz siswa dan pembelajaran dalam tahfizd b) Mengatur strategi hapalan tahfiz siswa agar berkembang dan

terjaga secara fasih 7) Unit Perpustakaan

a) Penyedia, mengembangkan, mengelola buku perpustakaan.

b) Melakukan koordinasi dengan masing-masing wali kelas buku apa yang dibutuhkan dalam proses pembelajaran siswa.

8) Tata Usaha

a) Melayani pembayaran SPP dan uang makan dari orang tua siswa.

b) Melakukan pencatatan transaksi.

c) Menerima dan mengeluarkan surat ke pihak luar.

d) Membuat laporan pertanggung jawaban ke Yayasan setiap satu bulan.

e) Menyimpan catatan transaksi.

9) Guru

a) Membuat administrasi kelas.

b) Melakukan proses belajar mengajar.

c) Mengelola kelas.

d) Mengevaluasi hasil belajar anak.

e) Melaporkan perkembangan anak dalam bentuk harian, mingguan, bulanan, dan semester.

c. Kegiatan Perusahaan

MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebuah lembaga pendidikan formal. Bentuk layanan MI Tahfiz Al-Qur'an Assanabil Banjarmasin selama 5 hari dalam 1 minggu dari hari senin sampai dengan jumat. Setiap harinya jadwal anak masuk adalah dari jam 07.30 – 14.30 WITA sedangkan hari sabtu.

2. Penerapan Sistem Akuntansi Pengelolaan Kas yang berjalan pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin pancatatannya masih sangat sederhana yaitu seluruh transaksi dicatat dibuku penerimaan dan pengeluaran kas, bukti-bukti kwitansi dan kartu monitoring SPP pemasukan dan pengeluaran kas dikumpulkan setiap harinya ini menyebabkan kemungkinan rusak atau hilang, perhitungan yang tidak akurat dan waktu yang tidak efesien untuk mengetahui pemasukan dan pengeluaran dalam waktu tertentu.

Sistem akuntansi pengelolaan kas yang ada di MI Tahfiz Al- Qur'an Assanabil Banjarmasin terbagi menjadi dua macam, yaitu penerimaan kas dan pengeluaran kas. Transaksi penerimaan kas yang terjadi berupa penerimaan uang fasilitas saat menjadi siswa baru, transaksi penerimaan uang SPP, dan transaksi penerimaan uang Makan siswa. Sedangkan transaksi pengeluaran kas yang terjadi berupa transaksi pengeluaran gaji karyawan, transaksi pengeluaran biaya makan siswa, dan transaksi pengeluaran biaya lainnya (PDAM, Listrik, dll).

Sistem informasi akuntansi yang di gunakan MI Tahfiz Al- Qur'an Assanabil Banjarmasin di bedakan menjadi dua dokumen sumber dan dokumen pendukung untuk transaksi keuangan yang terjadi di MI Tahfiz Al-Qur'an Assanabil Banjarmasin seperti disajikan pada tabel di bawah ini :

Tabel 4.1

Dokumen Sumber dan Dokumen Pendukung yang Digunakan Pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin

No Pengelolaan Kas Transaksi Dokumen Sumber Dokumen Pendukung 1 Penerimaan Kas Pendaftaran Formulir pendaftaran,

kwitansi

Buku Penerimaan dan Pengeluaran Kas, Buku pencatatan penerimaan fasilitas

Penerimaan Pembayaran SPP

Kartu Monitoring Pembayaran SPP

Buku Penerimaan dan Pengeluaran kas, Buku catatan SPP

Penerimaan Pembayaran Uang Makan

Kartu Monitoring Pembayaran Uang makan

Buku Penerimaan dan Pengeluaran Kas, Buku catatan uang makan 2 Pengeluaran Kas Gaji Daftar hadir, Daftar

Perhitungan Gaji, Slip Gaji

Buku Penerimaan dan pengeluaran kas

Pembayaran beban bulanan (Biaya makan, PDAM, Listrik, dll)

Nota dan kwitansi Buku Penerimaan dan Pengeluaran kas

a. Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang Fasilitas

1) Informasi Manajemen a) Jumlah Siswa

b) Besarnya Uang Fasilitas

c) Jumlah siswa yang belum membayar Uang Fasilitas

2) Fungsi yang terkait a) Tata Usaha

Tata usaha sangat berperan penting dalam administrasi sekolah. Tata usaha disini berfungsi perangkapan tugas, yaitu sebagai administrasi dan bendahara. Semua pengelolaan administrasi di sekolah adalah tata usaha yang mengaturnya. Dari pendaftaran siswa baru, menerima uang fasilitas, maupun uang SPP dan uang makan.

b) Kepala Sekolah

Kepala sekolah berfungsi mengawasi dari pengelolaannya administrasi sekolah. Semua uang penerimaan kas yang ada disekolah akan disetorkan kepada Kepala Sekolah.

3) Jaringan Prosedur Yang Membentuk Sistem a) Prosedur Pendaftaran

(1) Melayani atau menginformasikan tentang sekolah.

(2) Menerima formulir beserta uang fasilitas dari orang tua siswa baru.

b) Prosedur Pembayaran

a) Membuatkan kwitansi sebagai bukti pembayaran uang fasilitas.

b) Memberikan kartu monitoring SPP dan Uang Makan.

c) Prosedur Pencatatan Kas Masuk

Mencatat penerimaan uang fasilitas kedalam buku penerimaan dan pengeluaran kas dan buku catatan uang fasilitas.

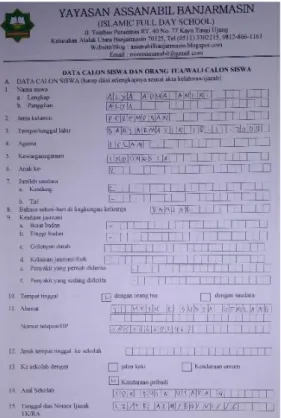

4) Dokumen yang Digunakan a) Formulir Pendaftaran

Formulir pendaftaran merupakan salah satu persyaratan untuk memasuki sekolah MI Tahfiz Al-Qur'an Assanabil Banjarmasin. Formulir pendaftaran diberikan kepada orang

tua siswa yang akan bersekolah di MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Gambar 4.1 Formulir Pendaftaran

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Persyaratan pendaftaran : Data calon siswa dan orang tua/wali calon siswa, fotocopy akta kelahiran anak (2 Lembar), Fotocopy KK (2Lembar), Pas Foto 3 X 4 (2 Lembar), Surat pindah dari sekolah asal (bagi calon siswa pindahan)

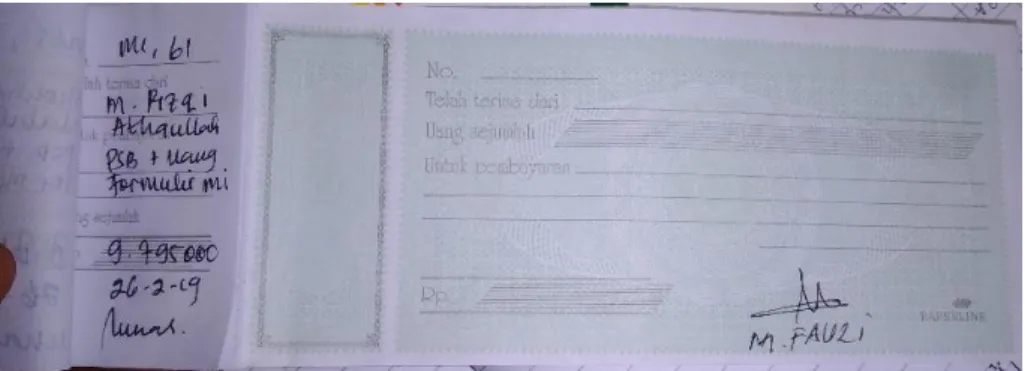

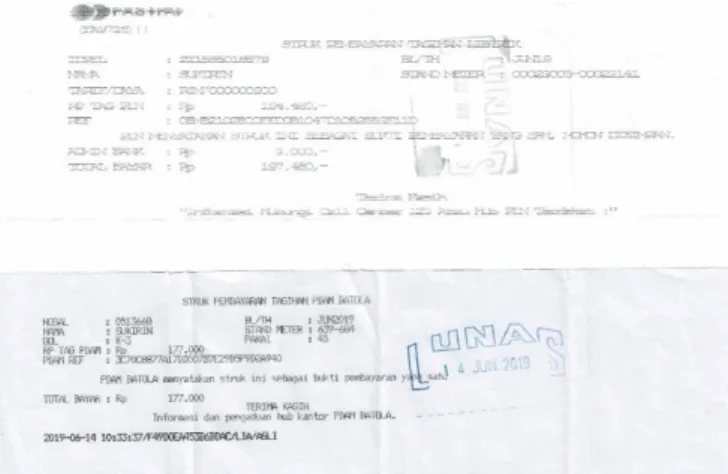

b. Kwitansi.

Dokumen ini berfungsi sebagai bukti bahwa siswa telah melakukan transaksi pembayaran fasilitas, dokumen ini diperuntukkan kepada orang tua siswa

Gambar 4.2 Kwitansi

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Kwitansi mempunyai 2 rangkap. Rangkap slip pertama diberikan kepada orang tua siswa sebagai bukti pembayaran.

Sedangkan rangkap slip kedua sebagai arsip di Tata Usaha.

4) Catatan Akuntansi

a) Buku Penerimaan dan Pengeluaran Kas

Dokumen ini berfungsi mencatat seluruh transaksi pemasukan dan pengeluaran setiap harinya yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin.

Gambar 4.3

Buku Penerimaan dan Pengeluaran Kas Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Buku Penerimaan dan Pengeluaran kas ini berfungsi seperti catatan akuntansi saldo kas yang berisikan kas masuk dan kas keluar.

b) Buku Pencatatan Penerimaan Fasilitas

Dokumen ini berfungsi mencatat seluruh transaksi pemasukan dan pengeluaran setiap harinya yang ada di MI Tahfiz Al- Qur'an Assanabil Banjarmasin.

Gambar 4.4

Buku Pencatatan Penerimaan Fasilitas

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Setelah terjadinya penerimaan siswa baru, transaksi penerimaan Uang Fasilitas dicatat di Buku Pencatatan Penerimaan Fasilitas.

6) Flowchar

Bagan Sistem informasi akuntansi Penerimaan Uang Fasilitas adalah terdapat pada bagan 4.2.

Bagan 4.2

Bagan Sistem Informasi Akuntansi Penerimaan Uang Fasilitas Tata Usaha Kepala Sekolah

7) Sistem Pengendalian Internal

a) Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas.

Struktur organisasi pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin tidak sesuai dikarenakan adanya perangkapan tugas dalam struktur organisasi yang memisahkan tanggung jawab, yaitu pada Tata Usaha yang mana merangkap tugas sebagai administrasi dan bendahara.

b) Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya.

MI Tahfiz Al-Qur'an Assanabil Banjarmasin laporan pengelolaan yang telah dicatat oleh Tata Usaha tidak terlebih dahulu diperiksa oleh Kepala Sekolah sebelum dimasukan ke Laporan Penerimaan dan Pengeluaran Kas.

c) Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi.

Sistem wewenang dan prosedur pencatatan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin mempunyai kekurangan, yaitu tidak adanya penomoran pada bukti transaksi kwitansi dan bukti transaksi penerimaan maupun transaksi pengeluaran.

d) Karyawan yang Mutunya Sesuai Dengan Tanggung Jawabnya. Mutu karyawan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab yang telah diberikan dan sesuai dengan kemampuan yang dimiliki.

b. Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang SPP

1) Informasi Manajemen a) Jumlah Siswa b) Besarnya SPP

c) Jumlah siswa yang belum membayar SPP 2) Fungsi yang terkait

a) Tata Usaha

Tata usaha sangat berperan penting dalam administrasi sekolah. Semua pengelolaan administrasi di sekolah adalah tata usaha yang mengaturnya. Dari pendaftaran siswa baru, menerima uang fasilitas, maupun uang SPP dan uang makan.

Orang tua akan menyetorkan uang SPP kepada tata usaha. Tata usaha akan memberikan buku Penerimaan dan Pengeluaran kas beserta uang kepada Kepala Sekolah.

b) Kepala Sekolah

Kepala sekolah berfungsi mengawasi dari pengelolaannya administrasi sekolah. Semua uang penerimaan kas yang ada disekolah akan disetorkan kepada Kepala Sekolah.

3) Jaringan Prosedur Yang Membentuk Sistem a) Prosedur Penerimaan SPP

(1) Melayani pembayaran SPP dari orang tua siswa.

(2) Menerima kartu monitoring beserta uang SPP dari orang tua siswa.

b) Prosedur Pencatatan Kas Masuk dari SPP

(1) Mencatat pembayaran SPP ke dalam buku Penerimaan SPP

(2) Mencatat pembayaran SPP ke dalam Buku Penerimaan Kas.

c) Prosedur Penyerahan Uang Kas Masuk SPP

(1) Menyerahkan Buku Penerimaan SPP dan Buku Penerimaan Kas.

(2) Menyerahkan Uang Penerimaan SPP kepada Kepala Sekolah.

4) Dokumen yang Digunakan

a) Kartu Monitoring Penerimaan SPP

Dokumen ini berfungsi untuk memonitoring penerimaan uang SPP siswa setiap bulannya. Dokumen ini juga sebagai tanda bukti penerimaan SPP setiap bulannya oleh orang tua siswa.

Gambar 4.5

Kartu Monitoring Pembayaran SPP

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Kartu Monitoring diserahkan kepada siswa pada akhir bulan.

Saat telah terjadi pembayaran, kartu monitoring tersebut akan di simpan oleh Tata Usaha dan tidak ada bukti kwitansi di berikan kepada orang tua siswa.

5) Catatan Akuntansi

a) Buku Penerimaan dan Pengeluaran Kas

Dokumen ini berfungsi mencatat seluruh transaksi pemasukan dan pengeluaran setiap harinya yang ada di MI Tahfiz Al- Qur'an Assanabil Banjarmasin.

Gambar 4.6

Buku Penerimaan dan Pengeluaran Kas Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Buku Penerimaan dan Pengeluaran kas ini berfungsi seperti catatan akuntansi saldo kas yang berisikan kas masuk dan kas keluar.

b) Buku Penerimaan Pencatatan Penerimaan SPP

Dokumen ini berfungsi mencatat seluruh transaksi penerimaan SPP setiap harinya yang ada di MI Tahfiz Al- Qur'an Assanabil Banjarmasin.

Gambar 4.7

Buku Pencatatan Penerimaan SPP

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Buku Pencatatan Penerimaan SPP tersebut adalah sebagai bukti buku kontrol penerimaan SPP persiswa dan sesuai tanggal pembayaran SPP oleh orang tua siswa.

6) Flowchart

Bagan 4.3

Bagan Sistem Informasi Akuntansi Penerimaan Uang Fasilitas Tata Usaha Kepala Sekolah

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

7) Sistem Pengendalian Internal

a) Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas.

Struktur organisasi pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin tidak sesuai dikarenakan adanya perangkapan tugas dalam struktur organisasi yang memisahkan tanggung jawab, yaitu pada Tata Usaha yang mana merangkap tugas sebagai administrasi dan bendahara.

b) Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya.

MI Tahfiz Al-Qur'an Assanabil Banjarmasin laporan pengelolaan yang telah dicatat oleh Tata Usaha tidak terlebih dahulu diperiksa oleh Kepala Sekolah sebelum dimasukan ke Laporan Penerimaan dan Pengeluaran Kas.

c) Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi.

Sistem wewenang dan prosedur pencatatan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin mempunyai kekurangan, yaitu tidak adanya penomoran pada bukti transaksi kwitansi dan bukti transaksi penerimaan maupun transaksi pengeluaran.

d) Karyawan yang Mutunya Sesuai Dengan Tanggung Jawabnya. Mutu karyawan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab yang telah diberikan dan sesuai dengan kemampuan yang dimiliki.

c. Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang Makan Siswa

1) Informasi Manajemen a) Jumlah Siswa

b) Besarnya Uang Makan Siswa

c) Jumlah siswa yang belum membayar Uang Makan 2) Fungsi yang terkait

a) Tata Usaha

Tata Usaha menerima Uang Makan dari orang tua siswa. Tata usaha akan melaporkan siswa yang telah bayar uang makan kepada Kepala Sekolah.

b) Kepala Sekolah

Kepala sekolah berfungsi mengawasi dari pengelolaannya administrasi sekolah. Semua uang penerimaan kas yang ada disekolah akan disetorkan kepada Kepala Sekolah.

3) Jaringan Prosedur Yang Membentuk Sistem a) Prosedur Pembayaran Uang Makan

(1) Melayani pembayaran Uang makan dari orang tua siswa.

(2) Menerima kartu monitoring beserta uang makan dari orang tua siswa.

b) Prosedur Pencatatan Kas Masuk dari Uang Makan Siswa Mencatat pembayaran uang makan ke dalam buku Penerimaan uang makan.

c) Prosedur Penyerahan Uang Kas Masuk Uang Makan Menyerahkan buku Penerimaan kan dan Pengeluaran kas Kepada Kepala Sekolah beserta uang.

4) Dokumen yang Digunakan

a) Kartu Monitoring Pembayaran Uang Makan Siswa Dokumen ini berfungsi untuk memonitoring pembayaran Uang Makan siswa setiap bulannya. Kartu monitoring dapat dilihat pada gambar 4.8

Gambar 4.8

Kartu Monitoring Penerimaan Uang Makan Siswa Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Kartu monitoring tersebut menghitung jumlah uang makan siswa yang nantinya akan dibayarkan sesuai hadir persiswa, bukan perbulan seperti SPP.

5) Catatan Akuntansi

a) Buku Penerimaan dan Pengeluaran Kas

Dokumen ini berfungsi mencatat seluruh transaksi pemasukan dan pengeluaran setiap harinya yang ada di MI Tahfiz Al- Qur'an Assanabil Banjarmasin.

Gambar 4.9

Buku Penerimaan dan Pengeluaran Kas Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin b) Buku Penerimaan Pencatatan Penerimaan Uang Makan

Dokumen ini berfungsi mencatat seluruh transaksi penerimaan Uang Makan setiap harinya yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin.

Gambar 4.10

Buku Pencatatan Penerimaan Uang Makan Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Buku Penerimaan Penerimaan Uang Makan ini berfungsi seperti catatan penerimaan uang makan siswa dan menu makanan setiap harinya.

6) Flowchart

Bagan 4.4

Bagan Sistem Informasi Akuntansi Penerimaan Uang Makan

Tata Usaha Kepala Sekolah

7) Sistem Pengendalian Internal

a) Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas.

Struktur organisasi pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin tidak sesuai dikarenakan adanya perangkapan tugas dalam struktur organisasi yang memisahkan tanggung jawab, yaitu pada Tata Usaha yang mana merangkap tugas sebagai administrasi dan bendahara.

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

b) Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya.

MI Tahfiz Al-Qur'an Assanabil Banjarmasin laporan pengelolaan yang telah dicatat oleh Tata Usaha tidak terlebih dahulu diperiksa oleh Kepala Sekolah sebelum dimasukan ke Laporan Penerimaan dan Pengeluaran Kas.

c) Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi.

MI Tahfiz Al-Qur'an Assanabil Banjarmasin mempunyai kekurangan, yaitu tidak adanya penomoran pada bukti transaksi kwitansi dan bukti transaksi penerimaan maupun transaksi pengeluaran.

d) Karyawan yang Mutunya Sesuai Dengan Tanggung Jawabnya. Mutu karyawan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab yang telah diberikan dan sesuai dengan kemampuan yang dimiliki.

d. Sistem Informasi Akuntansi Kas Keluar untuk Penggajihan 1) Informasi Manajemen

a) Jumlah Karyawan

b) Jumlah kehadiran karyawan c) Jumlah jam mengajar d) Besarnya tunjangan e) Jumlah potongan 2) Fungsi yang terkait

a) Tata Usaha

Tata Usaha bertugas merekap data absen setiap bulannya.

Setelah direkap, tata usaha menghitung gaji guru dan mencatat perhitungan tersebut di buku perhitungan gaji. Kemudian meminta pesetujuan kepada sekolah bahwa akan adanya

pengeluaran gaji guru dan meminta uang untuk membayar gaji kepada kepala sekolah.

b) Guru

Rutinitas guru saat datang ke sekolah adalah menandatangani daftar hadir guru, yang mana buku tersebut berfungsi untuk menghitung jumlah kehadiran guru setiap harinya.

c) Kepala Sekolah

Kepala sekolah berfungsi memvalidasinya proses pengeluaran gaji guru, kemudian kepala sekolah akan mengeluarkan uang gaji dan memberikannya kepada Tata usaha untuk di berikan kepada guru.

3) Jaringan Prosedur Yang Membentuk Sistem a) Proses Perhitungan Gaji Guru

(1) Mengumpulkan daftar hadir guru.

(2) Merekap daftar hadir guru.

(3) Menghitung gajih guru.

b) Proses Validasi Ke Kepala Sekolah

(1) Melaporkan perhitungan gaji ke kepala sekolah.

(2) Mendapat validasi perhitungan gaji beserta uang dari kepala sekolah.

(3) Menerima uang dari kepala sekolah.

c) Proses Pengeluaran Gaji (1) Membuat slip gaji.

(2) Membagikan gaji kepada guru.

d) Proses Pencatatan Kas Keluar Gaji Guru

Mencatat pengeluaran gaji ke dalam buku penerimaan dan pengeluaran kas.

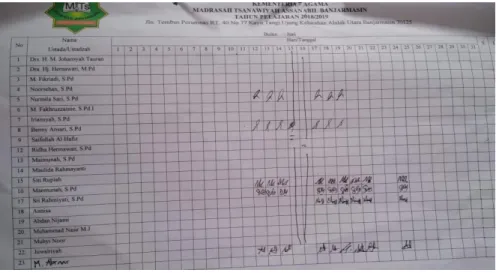

4) Dokumen yang Digunakan a) Daftar Hadir

Dokumen ini digunakan mengetahui daftar hadir karyawan untuk transaksi penggajihan. Dokumen daftar hadir dapat dilihat pada gambar 4.11.

Gambar 4.11 Daftar Hadir

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Rutinitas guru maupun staff MI Tahfiz Al-Qur'an Assanabil Banjarmasin setiap pagi saat berhadir kesekolah yaitu menandatangani Daftar Hadir Guru. Daftar Hadir Guru tersebut disimpan oleh Tata Usaha.

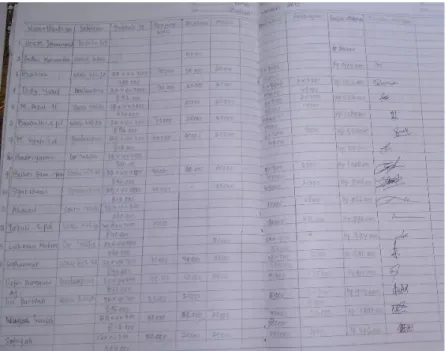

b) Rekap Daftar Gaji

Dokumen ini berfungsi sebagai bukti perhitungan gaji setelah mengetahui daftar hadir karyawan satu bulan disertai dengan pengurangan jam kerja (jika tidak hadir dan izin) dan tunjangan yang diberikan dari pihak sekolah. Dokumen rekap daftar gaji dapat dilihat pada gambra 4.12.

Setelah merekap daftar hadir guru dan staff, Tata usaha mencatatkan dan memperhitungkan gaji guru dan staff ke Buku Daftar Gaji tersebut.

Gambar 4.12 Daftar Rekap Gaji

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin c) Slip Gaji

Dokumen ini berfungsi sebagai bukti telah terjadi transaksi pembayaran gaji yang telah di tanda tangani kepala sekolah dan karyawan bersangkutan.

Gambar 4.13 Slip Gaji

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Slip gaji dibuat oleh Tata usaha yang akan diberikan kepada guru dan staff, yang mana berfungsi untuk mengetahui berapa jumlah gaji yang didapat oleh mereka.

5) Catatan Akuntansi

a) Buku Penerimaan dan Pengeluaran Kas

Buku ini berfungsi mencatat seluruh transaksi pemasukan dan pengeluaran setiap harinya yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin.

Gambar 4.14

Buku Penerimaan dan Pengeluaran Kas Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Buku Penerimaan dan Pengeluaran kas ini berfungsi seperti catatan akuntansi saldo kas yang berisikan kas masuk dan kas keluar.

6) Flowchart

Flowchart sistem informasi akuntansi penggajihan dapat dilihat pada bagan 4.5.

Bagan 4.5

Bagan Sistem Informasi Akuntansi Penggajihan Tata Usaha Kepala Sekolah Guru

7) Sistem Pengendalian Internal

a) Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas.

Struktur organisasi pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin tidak sesuai dikarenakan adanya perangkapan tugas dalam struktur organisasi yang memisahkan tanggung jawab, yaitu pada Tata Usaha yang mana merangkap tugas sebagai administrasi dan bendahara.

b) Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya.

MI Tahfiz Al-Qur'an Assanabil Banjarmasin laporan pengelolaan yang telah dicatat oleh Tata Usaha tidak terlebih dahulu diperiksa oleh Kepala Sekolah sebelum dimasukan ke Laporan Penerimaan dan Pengeluaran Kas.

c) Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi.

Praktek yang sehat dalm melaksanakan tugas yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin mempunyai kekurangan, yaitu tidak adanya penomoran pada bukti transaksi kwitansi dan bukti transaksi penerimaan maupun transaksi pengeluaran.

d) Karyawan yang Mutunya Sesuai Dengan Tanggung Jawabnya. Mutu karyawan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab yang telah diberikan dan sesuai dengan kemampuan yang dimiliki .

e. Sistem Informasi Akuntansi Kas Keluar dari Pembayaran Beban Bulanan

1) Informasi Manajemen a) Jumlah pengeluaran

b) Pengeluaran apa yang dibayarkan 2) Fungsi yang terkait

a) Tata Usaha

Tata usaha berfungsi membayarkan beban-beban bulanan.

Beban yang sering dikeluarkan setiap bulannya seperti pembayaran PDAM, Listrik, Biaya makan siswa, transport taxi siswa, dll. Setelah pembayaran beban, tata usaha akan mencatat semua bukti nota maupun kwitansi ke dalam buku Penerimaan dan Pengeluaran Kas.

b) Kepala Sekolah

Kepala sekolah berfungsi sebagai memvalidasinya pengeluaran yang dibayar dan mengeluarkan uang lalu diberikan kepada tata usaha.

3) Jaringan Prosedur Yang Membentuk Sistem a) Prosedur Perkiraan Pembayaran Beban

Mengajukan pengeluaran yang akan di bayar kepada Kepala Sekolah.

b) Prosedur Validasi Ke Kelapa Sekolah

a) Melaporkan perkiraan pembayaran gaji ke kepala sekolah.

b) Mendapat validasi pembayaran beban beserta uang dari kepala sekolah.

c) Menerima uang dari kepala sekolah.

c) Prosedur Pembayaran Beban a) Membayarkan beban b) Menerima Nota/kwitansi d) Prosedur Pencatatan Kas Keluar

Mencatat nota/kwitansi ke buku penerimaan dan pengeluaran kas

4) Dokumen yang Digunakan Nota

Dokumen ini digunakan sebagai bukti terjadinya transaksi pengeluaran kas.

Gambar 4.15 Nota

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin Bukti nota/kwitansi didapat setelah melakukan pembayaran beban. Setelah mendapatkan bukti nota/kwitansi, bukti tersebut di catat kebuku penerimaan kas dan pengeluaran kas.

5) Catatan Akuntansi

a) Buku Penerimaan dan Pengeluaran Kas

Dokumen ini berfungsi mencatat seluruh transaksi pemasukan dan pengeluaran setiap harinya yang ada di MI Tahfiz Al- Qur'an Assanabil Banjarmasin.

Gambar 4.16

Buku Penerimaan dan Pengeluaran Kas Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

Buku Penerimaan dan Pengeluaran kas ini berfungsi seperti catatan akuntansi saldo kas yang berisikan kas masuk dan kas keluar.

6) Flowchar

Bagan 4.6

Bagan Sistem Informasi Akuntansi Pembayaran Beban Bulanan

Sumber : MI Tahfiz Al-Qur'an Assanabil Banjarmasin

7) Sistem Pengendalian Internal

a) Struktur Organisasi yang Memisahkan Tanggung Jawab Fungsional Secara Tegas.

Struktur organisasi pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin tidak sesuai dikarenakan adanya perangkapan tugas dalam struktur organisasi yang memisahkan tanggung jawab, yaitu pada Tata Usaha yang mana merangkap tugas sebagai administrasi dan bendahara.

b) Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya.

MI Tahfiz Al-Qur'an Assanabil Banjarmasin laporan pengelolaan yang telah dicatat oleh Tata Usaha tidak terlebih dahulu diperiksa oleh Kepala Sekolah sebelum dimasukan ke Laporan Penerimaan dan Pengeluaran Kas.

c) Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi Setiap Unit Organisasi.

Praktik yang sehat dalam melaksanakan tugas yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin mempunyai kekurangan, yaitu tidak adanya penomoran pada bukti transaksi kwitansi dan bukti transaksi penerimaan maupun transaksi pengeluaran.

d) Karyawan yang Mutunya Sesuai Dengan Tanggung Jawabnya.

Mutu karyawan yang ada di MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab yang telah diberikan dan sesuai dengan kemampuan yang dimiliki.

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang Fasilitas

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem informasi akuntansi kas masuk dari penerimaan uang fasilitas yang berjalan. Adapun kelemahan-kelemahan yang ditemukan adalah :

1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas penerimaan dan pengeluaran kas. MI Tahfiz Al- Qur'an Assanabil Banjarmasin masih belum ada informasi mengenai bukti-bukti seperti nota saat melakukan transaksi penerimaan kas.

2) Fungsi yang Terkait

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup bagus walaupun belum ada bagian Bendahara saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem informasi akuntansi kas masuk dari penerimaan uang fasilitas meliputi prosedur pendaftaran, pembayaran, dan pencatatan kas masuk dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Penerimaan transaksi pendaftaran yang dilakukan oleh MI Tahfiz Al-Qur'an Assanabil Banjarmasin, dokumen yang

digunakan sudah sesuai, yaitu menggunakan kwitansi pembayaran.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan uang fasilitas pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah Buku Penerimaan dan Pengeluaran Kas dan Buku Pencatatan Uang Fasilitas MI Tahfiz Al-Qur'an Assanabil Banjarmasin. Dokumen ini digunakan untuk mencatat penerimaan kas.

6) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup baik walaupun belum ada bagian bendahara.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada nomor bukti transaksi penerimaan uang fasilitas untuk tanda terima bahwa uang sudah diterima.

c) Praktik yang Sehat

Bukti laporan penerimaan kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

b. Analisis Sistem Informasi Akuntansi Kas Masuk Penerimaan Uang SPP

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem informasi akuntansi kas masuk dari penerimaan uang fasilitas yang berjalan. Adapun kelemahan-kelemahan yang ditemukan adalah : 1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas penerimaan dan pengeluaran kas. MI Tahfiz Al- Qur'an Assanabil Banjarmasin masih belum ada informasi mengenai bukti-bukti seperti kwitansi saat melakukan transaksi penerimaan kas Uang SPP.

2) Fungsi yang Terkait

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup bagus walaupun belum ada bagian Bendahara saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem informasi akuntansi kas masuk dari penerimaan uang SPP meliputi prosedur penerimaan SPP, pencatatan kas masuk, dan penyerahan Uang Kas Masuk SPP dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Penerimaan transaksi pendaftaran yang dilakukan oleh MI Tahfiz Al-Qur'an Assanabil Banjarmasin, dokumen memiliki kekurangan, yaitu belum ada kwitansi pembayaran SPP.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan uang SPP pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah Buku Penerimaan dan Pengeluaran Kas dan Buku Pencatatan Uang

SPP MI Tahfiz Al-Qur'an Assanabil Banjarmasin. Dokumen ini digunakan untuk mencatat penerimaan kas Masuk SPP.

6) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup baik walaupun belum ada bagian bendahara.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada nomor bukti transaksi penerimaan uang SPP untuk tanda terima bahwa uang sudah diterima.

c) Praktik yang Sehat

Bukti laporan penerimaan kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

c. Analisis Sistem Informasi Akuntansi Kas Masuk Penerimaan Uang Makan

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem informasi akuntansi kas masuk dari penerimaan uang makan yang berjalan. Adapun kelemahan-kelemahan yang ditemukan adalah : 1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas penerimaan dan pengeluaran kas. MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih belum ada informasi mengenai bukti-bukti seperti kwitansi saat melakukan transaksi penerimaan kas Uang Makan.

2) Fungsi yang Terkait

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup bagus walaupun belum ada bagian Bendahara saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem informasi akuntansi kas masuk dari penerimaan uang makan meliputi prosedur penerimaan uang makan, pencatatan kas masuk, dan penyerahan Uang Kas Masuk makan dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Penerimaan transaksi pendaftaran yang dilakukan oleh MI Tahfiz Al-Qur'an Assanabil Banjarmasin, dokumen memiliki kekurangan, yaitu belum ada kwitansi pembayaran SPP.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan uang Makan pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah Buku Penerimaan dan Pengeluaran Kas dan Buku Pencatatan Uang Makan MI Tahfiz Al-Qur'an Assanabil Banjarmasin. Dokumen ini digunakan untuk mencatat penerimaan kas Masuk makan.

6) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup baik walaupun belum ada bagian bendahara.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada nomor bukti transaksi penerimaan uang makan untuk tanda terima bahwa uang sudah diterima.

c) Praktik yang Sehat

Bukti laporan penerimaan kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

d. Analisis Sistem Informasi Akuntansi Kas Keluar untuk Penggajihan

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem informasi akuntansi kas keluar dari pengeluaran gaji yang berjalan.

Adapun kelemahan-kelemahan yang ditemukan adalah : 1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas penerimaan dan pengeluaran kas dan Rekap Daftar Gaji. MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih belum ada informasi mengenai laporan gaji guru.

2) Fungsi yang Terkait

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup bagus walaupun belum ada bagian Bendahara saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem informasi akuntansi kas keluar dari pengeluaran gaji meliputi prosedur proses perhitungan gaji guru, validasi ke Kepala Sekolah, proses pengeluaran gaji, dan proses

pencatatan kaskeluar gaji gutu dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Pengeluaran transaksi pengeluaran gaji yang dilakukan oleh MI Tahfiz Al-Qur'an Assanabil Banjarmasin ini sudah cukup baik.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penggajihan pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah Buku Penerimaan dan Pengeluaran Kas dan Daftar Rekap gaji MI Tahfiz Al-Qur'an Assanabil Banjarmasin. Dokumen ini digunakan untuk mencatat penggajihan guru.

6) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup baik walaupun belum ada bagian bendahara.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada nomor bukti slip gaji untuk tanda terima bahwa uang sudah dikeluarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas keluar setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

e. Analisis Sistem Informasi Akuntansi Kas Keluar Pembayaran Beban Bulanan

Berdasarkan hasil penelitian yang telah diuraikan penulis sebelumnya, maka ditemukan beberapa kelemahan pada sistem informasi akuntansi kas keluar dari pembayaran beban bulanan yang berjalan. Adapun kelemahan-kelemahan yang ditemukan adalah : 1) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen selama ini hanya bukti buku kas penerimaan dan pengeluaran kas. MI Tahfiz Al- Qur'an Assanabil Banjarmasin masih belum ada informasi mengenai bukti-bukti seperti kwitansi saat melakukan transaksi pengeluaran beban bulanan.

2) Fungsi yang Terkait

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup bagus walaupun belum ada bagian Bendahara saja. Tetapi tidak menjadi masalah besar karena masih bisa ditangani dengan adanya pengawas langsung dari pimpinan.

3) Jaringan Prosedur yang Membentuk Sistem

Prosedur dalam sistem informasi akuntansi kas keluar dari pengeluaran beban bulanan meliputi prosedur perkiraan pembayaran beban, validasi ke Kepala Sekolah, pembayaran beban, dan pencatatan kas keluar dapat dikatakan sudah tepat namun segala pencatatan yang dilakukan masih secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang Digunakan

Penerimaan transaksi pendaftaran yang dilakukan oleh MI Tahfiz Al-Qur'an Assanabil Banjarmasin, dokumen memiliki kekurangan, yaitu belum ada kwitansi pembayaran beban bulanan.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pengeluaran beban bulanan pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah

Buku Penerimaan dan Pengeluaran Kas MI Tahfiz Al-Qur'an Assanabil Banjarmasin. Dokumen ini digunakan untuk mencatat pengeluaran beban bulanan setiap harinya.

6) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah cukup baik walaupun belum ada bagian bendahara.

b) Sistem Otorisasi dan Prosedur Pencatatan

Belum ada nomor bukti transaksi pengeluaran beban bulanan untuk tanda terima bahwa uang sudah dikeluarkan atau terbayarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

2. Alternatif Pemecahan Masalah

a. Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang Fasilitas yang disarankan

Berdasarkan permasalahan yang terlah diuraikan, maka penulis memberi saran dalam sistem informasi akuntansi pengelolaan kas pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin, yaitu sebagai berikut :

1). Informasi Manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem informasi akuntansi pengelolaan kas yang disarankan adalah informasi data siswa.

2). Fungsi terkait yang disarankan

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih terdapat perangkapan tugas seperti Tata Usaha yang dilakukan oleh orang yang sama, maka penulis menyarankan Tata Usaha pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu dilakukan oleh orang yang berbeda dengan merekrut karyawan baru atau menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi Tata Usaha ataupun fungsi Bendahara sesuai dengan kemampuan masing-masing.

3). Jaringan Prosedur yang Membentuk Sistem yang disarankan

Jaringan prosedur yang membentuk sistem pada MI Tahfiz Al- Qur'an Assanabil Banjarmasin sudah tepat karena sudah sesuai dengan keperluan dan kondisi perusahaan.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan Uang Fasilitas pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin ini sudah memiliki pencatatan yang sesuai dengan standar akuntansi.

6) Flowchart yang disarankan

Flowchart yang disarankan untuk MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut :

Bagan 4.7

Flowchart Penerimaan uang Fasilitas

Sumber : Penulis, 2019 7) Sistem Pengendalian Intern

a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu ditambahkan bagian bendahara agar kiranya tidak ada perangkapan tugas Tata usaha.

b) Sistem Otorisasi dan Prosedur Pencatatan

Menambahkan nomor bukti transaksi penerimaan kas uang fasilitas untuk tanda terima bahwa uang sudah dikeluarkan atau terbayarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

b. Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang SPP yang disarankan

1). Informasi Manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem informasi akuntansi pengelolaan kas yang disarankan adalah informasi data SPP.

2). Fungsi terkait yang disarankan

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih terdapat perangkapan tugas seperti Tata Usaha yang dilakukan oleh orang yang sama, maka penulis menyarankan Tata Usaha pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu dilakukan oleh orang yang berbeda dengan merekrut karyawan baru atau menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi Tata Usaha ataupun fungsi Bendahara sesuai dengan kemampuan masing-masing.

3). Jaringan Prosedur yang Membentuk Sistem yang disarankan

Jaringan prosedur yang membentuk sistem pada MI Tahfiz Al- Qur'an Assanabil Banjarmasin sudah tepat karena sudah sesuai dengan keperluan dan kondisi perusahaan.

4). Dokumen yang disarankan

Dokumen yang disarankan pada pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut :

Kwitansi

Dokumen yang digunakan MI Tahfiz Al-Qur'an Assanabil Banjarmasin berupa kwitansi yang belum ber nomor kwitansi yang tercetak. Penulis menyarankan desain kwitansi yang dibuat 2 rangkap dengan program yang penulis buat. Berikut ini adalah dokumen kwitansi pendaftaran yang disarankan oleh penulis.

Gambar 4.17 Kwitansi yang disarankan Sumber :Penulis, 2019

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan SPP pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin ini sudah memiliki pencatatan yang sesuai dengan standar akuntansi.

6) Flowchart yang disarankan

Flowchart yang disarankan untuk MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut:

Bagan 4.8

Flowchart Penerimaan SPP yang disarankan

Sumber: Penulis, 2019

7) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu ditambahkan bagian bendahara agar kiranya tidak ada perangkapan tugas Tata usaha.

b) Sistem Otorisasi dan Prosedur Pencatatan

Menambahkan nomor bukti transaksi penerimaan kas SPP untuk tanda terima bahwa uang sudah dikeluarkan atau terbayarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

c. Sistem Informasi Akuntansi Kas Masuk dari Penerimaan Uang Makan yang disarankan

1). Informasi Manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem informasi akuntansi pengelolaan kas yang disarankan adalah informasi data uang makan.

2). Fungsi terkait yang disarankan

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih terdapat perangkapan tugas seperti Tata Usaha yang dilakukan oleh orang yang sama, maka penulis menyarankan Tata Usaha pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu dilakukan oleh orang yang berbeda dengan

merekrut karyawan baru atau menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi Tata Usaha ataupun fungsi Bendahara sesuai dengan kemampuan masing-masing.

3). Jaringan Prosedur yang Membentuk Sistem yang disarankan

Jaringan prosedur yang membentuk sistem pada MI Tahfiz Al- Qur'an Assanabil Banjarmasin sudah tepat karena sudah sesuai dengan keperluan dan kondisi perusahaan.

4). Dokumen yang disarankan

Dokumen yang disarankan pada pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut :

Kwitansi

Dokumen yang digunakan MI Tahfiz Al-Qur'an Assanabil Banjarmasin berupa kwitansi yang belum ber nomor kwitansi yang tercetak. Penulis menyarankan desain kwitansi yang dibuat 2 rangkap dengan program yang penulis buat. Berikut ini adalah dokumen kwitansi pendaftaran yang disarankan oleh penulis.

Gambar 4.18 Kwitansi yang disarankan Sumber :Penulis, 2019

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam penerimaan uang makan pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin ini sudah memiliki pencatatan yang sesuai dengan standar akuntansi.

6) Flowchart yang disarankan

Flowchart yang disarankan untuk MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut :

Bagan 4.9

Flowchart Penerimaan Uang Makan yang disarankan

Sumber : Penulis, 2019

7) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu ditambahkan bagian bendahara agar kiranya tidak ada perangkapan tugas Tata usaha.

b) Sistem Otorisasi dan Prosedur Pencatatan

Menambahkan nomor bukti transaksi penerimaan kas Uang Makan untuk tanda terima bahwa uang sudah dikeluarkan atau terbayarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

d. Sistem Informasi Akuntansi Kas Keluar untuk Pembayaran Gaji

1). Informasi Manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem informasi akuntansi pengelolaan kas yang disarankan adalah informasi data pengeluaran kas

2). Fungsi terkait yang disarankan

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih terdapat perangkapan tugas seperti Tata Usaha yang dilakukan oleh orang yang sama, maka penulis menyarankan Tata Usaha pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu dilakukan oleh orang yang berbeda dengan merekrut karyawan baru atau menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi Tata Usaha ataupun fungsi Bendahara sesuai dengan kemampuan masing-masing.

3). Jaringan Prosedur yang Membentuk Sistem yang disarankan

Jaringan prosedur yang membentuk sistem pada MI Tahfiz Al- Qur'an Assanabil Banjarmasin sudah tepat karena sudah sesuai dengan keperluan dan kondisi perusahaan.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pengeluaran kas pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin ini sudah memiliki pencatatan yang sesuai dengan standar akuntansi.

6) Flowchart yang disarankan

Flowchart yang disarankan untuk MI Tahfiz Al-Qur'an Assanabil Banjarmasin dapat dilihat pada bagan 4.10.

Bagan 4.10

Flowchart Pembayaran Beban Bulanan yang disarankan

Sumber : Penulis

7) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu ditambahkan bagian bendahara agar kiranya tidak ada perangkapan tugas Tata usaha.

b) Sistem Otorisasi dan Prosedur Pencatatan

Menambahkan nomor bukti transaksi pengeluaran kas untuk tanda terima bahwa uang sudah dikeluarkan atau terbayarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki e. Analisis Sistem Informasi Akuntansi Kas Keluar

Pembayaran Beban Bulanan yang disarankan 1). Informasi Manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem informasi akuntansi pengelolaan kas yang disarankan adalah informasi data penggajihan.

2). Fungsi terkait yang disarankan

Fungsi yang terkait pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin masih terdapat perangkapan tugas seperti Tata Usaha yang dilakukan oleh orang yang sama, maka penulis menyarankan Tata Usaha pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu dilakukan oleh orang yang berbeda dengan merekrut karyawan baru atau menugaskan salah satu karyawan pada fungsi yang berbeda untuk berpindah ke salah satu fungsi Tata Usaha ataupun fungsi Bendahara sesuai dengan kemampuan masing-masing.

3). Jaringan Prosedur yang Membentuk Sistem yang disarankan

Jaringan prosedur yang membentuk sistem pada MI Tahfiz Al- Qur'an Assanabil Banjarmasin sudah tepat karena sudah sesuai dengan keperluan dan kondisi perusahaan.

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam pengeluaran kas pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin ini sudah memiliki pencatatan yang sesuai dengan standar akuntansi.

6) Flowchart yang disarankan

Flowchart yang disarankan untuk MI Tahfiz Al-Qur'an Assanabil Banjarmasin adalah sebagai berikut

Bagan 4.11

Flowchart Pembayaran Beban Bulanan yang disarankan

7) Sistem Pengendalian Intern a) Struktur Organisasi

Organisasi yang ada pada usaha MI Tahfiz Al-Qur'an Assanabil Banjarmasin perlu ditambahkan bagian bendahara agar kiranya tidak ada perangkapan tugas Tata usaha.

Sumber: Penulis, 2019

b) Sistem Otorisasi dan Prosedur Pencatatan

Menambahkan nomor bukti transaksi pengeluaran kas untuk tanda terima bahwa uang sudah dikeluarkan atau terbayarkan.

c) Praktik yang Sehat

Bukti laporan pengeluaran kas yang telah dibuat oleh Tata Usaha diperiksa oleh Kepala Sekolah sebagai bentuk informasi kas masuk setaip harinya dan akan ada validasi oleh kepala sekolah.

d) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya

Organisasi yang berkerja pada MI Tahfiz Al-Qur'an Assanabil Banjarmasin sudah memiliki fungsi dan tanggung jawab masing-masing berdasarkan kemampuan yang dimiliki.

e. Sistem informasi akuntansi Pengelolaan kas pada MI Tahfiz Al- Qur'an Assanabil Banjarmasin Berbasis Komputer

Langkah-langkah dalam mendesain sebuah program aplikasi penerimaan kas untuk MI Tahfiz Al-Qur'an Assanabil Banjarmasin yaitu sebagai berikut :

1. Sistem Basis Data

Merancang basis data dibutuhkan teknik normalisasi. Proses normalisasi dimulai dari pengumpulan formulir-formulir terkait sampai pada pembuatan tabel-tabel untuk basis data. Tahap normalisasi yang digunakan antara lain:

a) Unnormalize

Tahap ini penulis mencantumkan semua field yang digunakan dalam sistem informasi akuntansi pokok berdasarkan analisis dari dokumen transaksi. Tahap ini tidak terdapat klasifikasi field sehingga tidak diketahui field yang merupakan kunci utama (primary key) dan field yang merupakan kunci tamu (foreign key).

Tabel 4.2 Unnormalize

b) Normalisasi tahap 3

No. Nama Field No. Nama Field

1 Nokwitansi 23 Password

2 Tanggal 24 Kodejabatan

3 Keterangan 25 Statusjabatan 4 Kodepengguna 26 Bulan

5 Pemasukan 27 Tahun

6 Pengeluaran 28 Gajipokok 7 Namapengguna 29 Kalibayar 8 Jumlahhari 30 Ijinatausakit 9 Namajabatan 31 Agama

10 Tunjanganjabatan 32 Statusperkawinan

11 Namaguru 33 Notelepon

12 Nomoridentitas 34 Pendidikanterakhir

13 Ttl 35 Alamat

14 Jeniskelamin 36 Kodespp

15 Kodespp 37 Nis

16 Jumlah 38 Umuribu

17 Namasiswa 39 Agamaorangtua

18 Namaorangtuaayah 40 Pendidikanterakhirayah 19 Namaorangtuaibu 41 Pendidikanterakhiribu 20 Umurayah 42 Pekerjaanayah

21 Kodekelas 43 Pekerjaanibu 22 Namakela

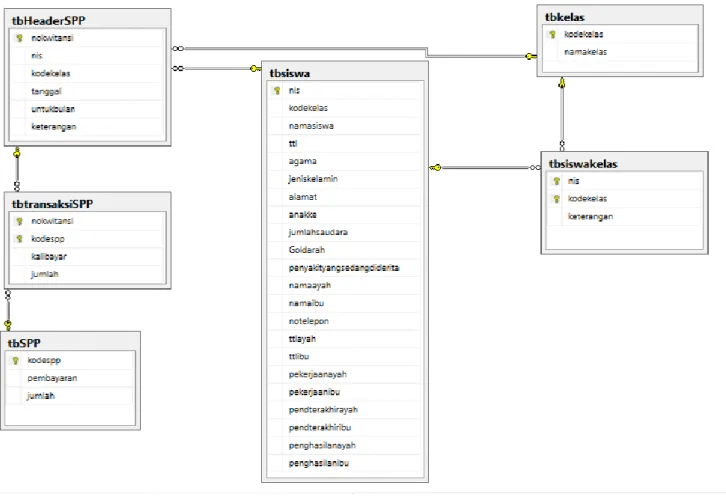

Tahap ini merupakan tahap yang sesuai dengan kebutuhan sistem yang utuh karena pada tahap ini tabel diharuskan tergantung pada hanya kunci utama (primary key). Field- field yang telah melewati normalisasi tahap 3 dapat dibentuk relasi sebagai berikut :

90 Gambar 4.19

Relasi antar table

91 Lanjutan :

Gambar 4.20 Relase Antar Tabel Sumber: Penulis, 2019

Relasi tersebut dikatakan telah memenuhi syarat bentuk normal ketiga karena tidak terdapat ketergantungan fungsional antara 2 atau lebih field yang bukan kunci. Secara lengkap tabel basis data yang terbentuk dari pengembangan relasi basis data adalah sebagai berikut :

Tabel 4.3

Tabel Basis Data Kelas Kelas

No. Nama Field Tipe

1 Kodekelas(PK) varchar(10)

2 Namakelas varchar(50)

Sumber: Penulis

Keterangan: PK Primary Key

Tabel 4.4

Tabel Basis Data tbRekening

No. Nama Field Tipe

1 koderekening (PK) varchar(10)

2 Namarekening varchar(100)

Sumber: Penulis

Keterangan: PK = Primary Key

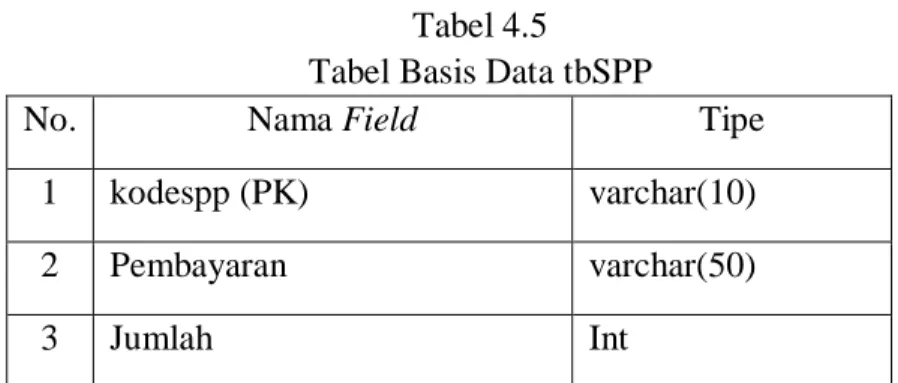

Tabel 4.5 Tabel Basis Data tbSPP

No. Nama Field Tipe

1 kodespp (PK) varchar(10)

2 Pembayaran varchar(50)

3 Jumlah Int

Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.6

Tabel Basis Data tbsiswakelas

No. Nama Field Tipe

1 nis (PK) varchar(10)

2 Kodekelas (FK) varchar(10)

3 Keterangan varchar(200)

Sumber: Penulis

Keterangan: PK = Primary Key

FK= Foreingt Key

Tabel 4.7

Tabel Basis Data tbJabatanGaji

No. Nama Field Tipe

1 kodejabatan (PK) varchar(10) 2 Namajabatan varchar(100)

3 Gajiperjam Int

Sumber: Penulis

Keterangan: PK = Primary Key Tabel 4.8

Tabel Basis Data tbJabatan

No. Nama Field Tipe 1 kodejabatan (PK) varchar(10) 2 Namajabatan varchar(100) Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.9

Tabel Basis Data tbHpenerimaankas No. Nama Field Tipe

1 Nobuktipenerimaan (PK) varchar(10) 2 Tanggalpenerimaan Date

3 Keteranganpenerimaan varchar(200) 4 Kodepengguna Varchar(10)

Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.10

Tabel Basis Data tbDpenerimaankas

No. Nama Field Tipe 1 nobuktipenerimaan (PK) varchar(10) 2 Koderekening (FK) varchar(10)

3 Jumlah Int

Sumber : Penulis

Keterangan: PK = Primary Key FK = Foreign Key

Tabel 4.11

Tabel Basis Data tbHPengeluarankas

No. Nama Field Tipe 1 nobuktipengeluaran (PK) varchar(10) 2 Tanggalpengeluaran Date

3 Keteranganpengeluaran Varchar(200) 4 Kodepengguna Varchar(10) Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.12

Tabel Basis Data tbDPengeluarankas No. Nama Field Tipe 1 nobuktipengeluaran (PK) varchar(10) 2 Koderekenig (FK) varchar(100)

3 Jumlah Int

Sumber: Penulis

Keterangan: PK = Primary Key FK = Foreign Key

Tabel 4.13

Tabel Basis Data tbpengguna

No. Nama Field Tipe

1 kodepengguna (PK) varchar(10) 2 Namapengguna varchar(100) 3 Passwordpengguna Varchar(10)

4 Kodejabatan Varchar(100)

Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.14

Tabel Basis Data tbHeaderSPP

No. Nama Field Tipe 1 nokwitansi (PK) varchar(10)

2 Nis varchar(10)

3 Kodekelas varchar(10)

4 Tanggal Date

5 Untukbulan varchar(20)

6 Keterangan Varchar(200)

Sumber: Penulis

Keterangan: PK = Primary Key Tabel 4.15

Tabel Basis Data tbtransaksiSPP No. Nama Field Tipe

1 nokwitansi (PK) varchar(10) 2 kodespp (PK) varchar(10)

3 Kalibayar Int

4 Jumlah int

Sumber: Penulis

Keterangan: PK = Primary Key FK = Foreign Key

Tabel 4.16 Tabel Basis Data tbGuru

No. Nama Field Tipe

1 nik (PK)

varchar(10) 2 Kodejabatan varchar(10)

3 Namaguru Varchar(100)

4 Noktp Varchar(20)

5 Ttlguru Varchar(100)

6 Jeniskelamin Varchar(20)

7 Agama Varchar(20)

8 Statusperkawinan Varchar(30)

9 Goldarahguru Varchar(10)

10 Notelepon Varchar(10) 11 Pendidikanterakhir Varchar(50)

12 Alamat Varchar(200)

Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.17 Tabel Basis Data tbsiswa

No. Nama Field Tipe

1 nis (PK) varchar(10)

2 Kodekelas varchar(10)

3 Namasiswa varchar(200)

4 Ttl varchar(100)

5 Agama varchar(50)

6 Jeniskelamin varchar(50)

7 Alamat Varchar(200)

8 Anakke Varchar(10)

9 Jumlahsaudara Varchar(10)

10 Goldarah Varchar(10)

11 Penyakityangsedangdiderita Varchar(50)

12 Namayah varchar(100)

13 Namaibu varchar(200)

14 Notelepon Varchar(30)

15 Ttlayah varchar(100)

16 Ttlibu varchar(100)

17 Pekerjaanayah Varchar(50)

Sumber: Penulis

Keterangan: PK = Primary Key

Tabel 4.18

Tabel Basis Data tbGuru No. Nama Field Tipe

1 nik (PK) varchar(10)

2 Kodejabatan varchar(10)

3 Namaguru varchar(200)

4 Noktp Varchar(20)

5 Ttlguru Varchar(100)

6 Jenikelamin Varchar(20)

7 Agama Varchar(20)

8 Statuperkawinan Varchar(20)

9 Goldarahguru Varchar(20)

10 Notelepon Varchar(20)

11 Pendidikanterakhir Varchar(50)

12 Alamat Varchar(200)

Sumber: Penulis

Keterangan: PK = Primary Key

18 Pekerjaanibu Varchar(50)

19 Pendterakhirayah varchar(50) 20 Pendterakhiribu varchar(50) 21 Pekerjaanayahilham varchar(50) 22 Pekerjaanibuilham varchar(50) 23 Penghasilanayah varchar(50) 24 penghasilanibu varchar(50)

Tabel 4.19

Tabel Basis Data tbHpembayarangaji No. Nama Field Tipe

1 nogaji (PK) varchar(10)

2 bulan varchar(20)

3 Tahun varchar(10)

4 Keterangan Varchar(200)

5 Kodepengguna Varchar(10) Sumber: Penulis

Keterangan: PK = Primary Key Tabel 4.20

Tabel Basis Data tbDpembayarangaji No. Nama Field Tipe

1 nogaji (PK) varchar(10)

2 Nik (FK) varchar(10)

3 Ijin Int

4 Sakit Int

5 Terlambat Int

6 Tunwali Int

7 Tunpelatihan Int

8 Tunmabit Int

9 Tunpanitiawisuda Int 10 Tunpenulisanraport Int 11 Tunkoreksisoal Int

12 Tuntahfidz Int

13 Tunpanitiauts Int

14 Thr Int

15 Lembur Int

16 Lainnya Int

17 Keterangan Int

18 Jumlahjam Int

19 Jumlahminggu Int

Sumber: Penulis

Keterangan: PK = Primary Key

b. Desain Interface Menggunakan Visual Basic 2015

Penulis menggunakan program aplikasi Visual Basic 2015 sebagai front end dan Sql Server 2014 sebagai back end.

a) Main Form

Main form atau form login berfungsi sebagai form pertama bagi user untuk masuk pertama kali saat akan menjalankan program dengan memasukkan user name dan password. Berikut ini tampilan main form terdapat pada gambar

Gambar 4.21

Tampilan Form Login Sumber : Penulis

b) Form Menu Utama

Form menu utama merupakan tampilan awal saat user telah login ke dalam program aplikasi sistem informasi akuntansi penerimaan dan pengeluaran kas. Melalui menu utama user dapat memilih form-form yang akan diakses. Berikut ini tampilan form menu utama: