TUGAS AKHIR

PENGAWASAN INTERNAL PENGELUARAN KAS

PADA BAGIAN KEPEGAWAIAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

OLEH:

Rika Irawati

072102106

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan rasa syukur yang tiada terhingga penulis panjatkan kehadiran Allah SWT, yang banyak memberikan Rahmat dan Hidayahnya kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini. Shalawat dan salam penulis sampaikan keharibaan Nabi Besar Muhammad SAW, yang dengan tuntunanNya membawa manusia ke alam kebenaran yang penulis harapkan syafaatNya di hari kelak. Amin.

Membuat karya ilmiah berupa Tugas Akhir merupakan kewajiban setiap Mahasiswa yang hendak menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi USU. Dalam Rangka Memenuhi kewajiban tersebut penulis menyusun skripsi minor yang berjudul : ”PENGAWASAN INTERNAL PENGELUARAN KAS PADA BAGIAN KEPEGAWAIAN FAKULTAS

EKONOMI UNIVERSITAS SUMATERA UTARA”. Penulisan Tugas Akhir

tidak dapat penulis selesaikan tanpa bantuan dari banyak pihak terutama kalangan civitas Akademik. Untuk itu dari lubuk yang paling dalam, penulis menghaturkan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada :

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi yang telah banyak membantu penulis dalam menyelesaikan Paper ini.

3. Bapak Iskandar Muda, M.Si, Ak selaku Sekertaris Program Studi Diploma III Akuntansi Fakultas Ekonomi USU

4. Bapak Drs. Chairul Nazwar,Ak selaku Dosen Pembimbing Penulisan Paper ini yang memberikan bimbingan serta pengaarahan bagi penulis dalam penulisan paper ini

5. Dan yang terakhir teristimewa untuk orang tua saya, Ayahanda Alm Ir. M. Arwanto dan Ibunda Irwani Nasution atas kasih sayang dan

perhatiannya yang tidak terbatas sepanjang hidup saya.

Penulis menyadari sepenuhnya bahwa penulisan Tugas Akhir ini masih banyak memerlukan penyempurnaan dalam segala hal.Untuk itu penulis menerima kritik dan saran untuk membantu penyempurnaan Tugas Akhir ini. Akhir kata saya berdo’a semoga kiranya Tugas Akhir ini dapat bermanfaat bagi Ilmu Pengetahuan khususnya di bidang studi ekonomi maupun bagi penulis tentunya.

Medan, Desember 2010

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

D. Sistematika Penelitian ... 4

1. Jadwal Penelitian ... 5

2. Rencana isi... 6

BAB II : PROFIL FAKULTAS EKONOMI USU ... 8

A. Sejarah Ringkas Fakultas Ekonomi USU ... 8

1. Visi Fakultas Ekonomi USU ... 8

2. Misi Fakultas Ekonomi USU ... 8

3. Tujuan Umum Pendidikan Tinggi ... 10

B. Struktur Organisasi ... 11

C. Uraian Tugas (Job Description) ... 12

D. Jaringan usaha / Kegiatan... 17

E. Kinerja Usaha Terkini ... 18

BAB III : TOPIK PENELITIAN ... 21

A. Pengertian Fungsi Pengawasan Intern ... 21

1. Pengertian Pengawasan Intern ... 21

2. Fungsi Pengawasan Intern ... 24

3. Unsur-unsur Pengawasan Intern ... 25

4. Prosedur Pengeluaran Kas yg Baik ... 28

B. Pengawasan Intern Pengeluaran Kas ... 29

C. Prosedur Pengeluaran Kas... 29

D. Analisa dan Evaluasi Unsur-unsur Pengawasan Intern . 31 E. Analisa dan Evaluasi Prosedur Pengeluaran Kas ... 33

F. Analisa dan Evaluasi Pengawasan Intern Pengeluaran Kas ... 34

BAB IV : PENUTUP ... 39

A. Kesimpulan... 39

B. Saran ... 39

DAFTAR PUSTAKA ... 41

LAMPIRAN G. Pengertian Fungsi Pengawasan Intern ... 21

5. Pengertian Pengawasan Intern ... 21

6. Fungsi Pengawasan Intern ... 24

7. Unsur-unsur Pengawasan Intern ... 25

8. Prosedur Pengeluaran Kas yg Baik ... 28

I. Prosedur Pengeluaran Kas... 29

J. Analisa dan Evaluasi Unsur-unsur Pengawasan Intern . 31 K. Analisa dan Evaluasi Prosedur Pengeluaran Kas ... 33

L. Analisa dan Evaluasi Pengawasan Intern Pengeluaran Kas ... 34

BAB IV : PENUTUP ... 39

C. Kesimpulan... 39

D. Saran ... 39

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan adalah organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuan yang diharapkan. Fakultas Ekonomi adalah salah satu bentuk dari organisasi. Fakultas Ekonomi USU merupakan unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi USU merupakan sebuah instansi yang meghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Pengeluaran kas merupakan salah satu aktivitas rutin yang dilakukan setiap perusahaan atau organisasi untuk membiayai segala kegiatannya. Pengeluaran kas juga merupakan kegiatan akuntansi yang sangat rentan terhadap segala bentuk kecurangan. Oleh karena sifat kas yang merupakan salah satu modal kerja yang paling tinggi tingkat likuiditasnya, maka kas merupakan sumber atau sasaran yang paling mudah untuk disalahgunakan. Oleh karena itu diperlukan pengawasan internal kas yang memadai.

Dalam implementasinya, manajemen perlu mengadakan penelaahan pengawasan internal guna memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi dan dapat mengambil tindakan korektif jika terjadi penyimpangan yang menunjukkan adanya kelemahan dalam system pengawasan Internal perusahaan tersebut.

manajemen adalah pengawasan internal kas harus ditetapkan untuk menjamin bahwa tidak ada transaksi pengeluaran kas yang tidak diotorisasi dan dicatat pejabat ataupun karyawan Fakultas Ekonomi.Untuk melindungi kas dan menjamin keakuratan catatan akuntansi kas, pengawasan internal yang efektif atas kas merupakan suatu keharusan. Pengawasan internal yang baik menghindari terjadinya penyelewengan seperti melakukan perubahan laporan atau penghitungannya, adanya prosedur pencatatan yang sesuai sehingga dapat dilakukan pengawasan yang tepat terhadap kas perusahaan. Namun dengan perangkat pengawasan yang canggih atau disusunnya sistem pengawasan internal yang terbaik sekalipun belum tentu mampu menghindarkan kesalahan jika terdapat persekongkolan dari para karyawan untuk melakukan kecurangan yang dapat menyebabkan pengawasan tersebut tidak berguna lagi. Sesuai dengan latar belakang masalah diatas, maka penulis tertarik untuk menyusun Tugas Akhir ini dengan judul “PENGAWASAN INTERNAL PENGELUARAN KAS BAGIAN KEPEGAWAIAN FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA MEDAN.”

B. Perumusan masalah

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui apakah Pengawasan Internal Pengeluaran Kas pada Bagian Kepegawaian Fakultas Ekonomi Universitas Sumatera Utara telah mencakup unsur penerapan internal yang baik.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut :

a. bagi peneliti sebagai bahan masukan jika sewaktu-waktu peneliti dihadapkan pada masalah yang berhubungan dengan pengawasan internal kas khususnya dalam hal pengeluaran kas,

b. bagi Fakultas Ekonomi Universitas Sumatera Utara sebagai bahan masukan untuk memperbaiki sistem pengawasan yang ada agar dapat membuat kebijakan yang tepat dalam pengambilan keputusan di masa yang akan datang,

c. bagi peneliti-peneliti selanjutnya sebagai bahan masukan untuk mengadakan penelitian pada topik yang sama agar hasil penelitian menjadi lebih baik lagi pada masa yang akan datang.

D. Sistematika Penelitian

1. Jadwal Penelitian

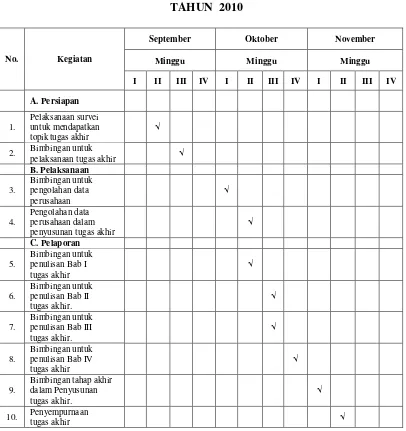

Penelitian dilakukan pada Fakultas Ekonomi USU Jl. T.M Hanafiah Kampus USU Medan. Jadwal penelitian terdiri dari berbagai kegiatan, kegiatan dimulai dari persiapan pelaksanaan penelitian, pengumpulan dan pengolahan data, pelaksanaan bimbingan, dan pelaksanaan bimbingan. Jadwal kegiatan untuk lebih jelasnya dapat dilihat di table kegiatan berikut :

TABEL JADWAL PENELITIAN TAHUN 2010

No. Kegiatan

September Oktober November

Minggu Minggu Minggu

I II III IV I II III IV I II III IV

2. Bimbingan untuk

pelaksanaan tugas akhir √

2. Rencana isi

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang terdiri dari empat bab yaitu Bab Pendahuluan, Profil Fakultas Ekonomi Universitas Sumatera Utara Medan, Bab Topik Penelitian dan bab penutup;

BAB I : PENDAHULUAN

Pada bab ini, penulis menguraikan latar belakang masalah, permasalahan, tujuan dan manfaat penelitian serta sistematika tugas akhir yang terdiri dari jadwal penelitian dan laporan penelitian.

BAB II : PROFIL FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Pada Bab ini dibahas tentang Sejarah Singkat Fakultas Ekonomi Struktur Organisasi Fakultas Ekonomi, kinerja Fakultas Ekonomi, dan rencana kegiatan Fakultas Ekonomi di masa yang akan datang.

BAB III : TOPIK PENELITIAN

BAB IV : PENUTUP

BAB II

PROFIL FAKULTAS EKONOMI USU

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang Kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi USU yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syah Kuala, pada tahun 1961, USU membuka kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan Surat Keputusan Menteri Pendidikan Tinggi RI No. 64/1961 tanggal 24 November 1961 yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 November diperingati sebagai Hari Lahir atau Dies Natalis Fakultas Ekonomi USU.

Pada tahun 1975, AAN (Akademi Administrasi Niaga) Medan dilebur ke Fakultas Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi dan Perusahaan) berdasarkan S.K.Mendikbud RI No. 42/U/1975 tanggal 13 Maret 1975.

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi dengan S.K Dirjen Dikti No. 23/Dikti/Kep/1987, No. 25/DIKTI/Kep/1987, No. 26/DIKTI/Kep/1987 dan S.K Rektor USU No. 568/PTO5.H/SK/Q 87 tanggal 19 Agustus 1987.

Setelah serah terima maka nama tersebut berubah menjadi Program Diploma III Fakultas Ekonomi Sumatera Utara sampai pada saat ini.

Fakultas Ekonomi mengelola Program S1 dan Program DIII, serta Pendidikan Profesi Akuntansi (PPAK) yang telah menghasilkan tenaga ahli dan Sarjana Ekonomi yang baik dan bermutu.

Setelah keluar peraturan pemerintah No. 56 tahun 2003 tanggal 1 November 2003 tentang Penetapan Universitas Sumatera Utara sebagai

Badan Hukum Milik Negara (BHMN) maka terjadi perubahan nama Jurusan yang ada di Fakultas Ekonomi menjadi Departemen. Dalam perjalanan yang panjang, pada tahun 2003 USU menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara) berdasarkan Peraturan Pemerintah Nomor 56 tahun 2003, tanggal 11 Nopember 2003, dimana Fakultas Ekonomi USU merupakan satu dari

10 Fakultas dan PT BHMN. Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi

da

1. Visi Fakultas Ekonomi USU :

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi USU :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar, b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN,

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholders lainnya,

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

3. Tujuan Umum Pendidikan Tinggi

Secara umum pendidikan tinggi di Indonesia diarahkan untuk menghasilkan tenaga bagi pembangunan nasional guna mengisi kebutuhan masyarakat akan tenaga yang mahir, terampil, mampu berdiri sendiri dan peka terhadap perubahan sosial, ilmu, dan teknologi. Secara spesifik tujuan pendidikan ialah menghasilkan lulusan yang mempunyai kualifikasi sebagai berikut :

a. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai sarjana.

b. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan teknologi maupun masalah yang dihadapi masyarakat, khusus yang berkaitan dengan bidang keahliannya.

d. Menguasai dasar-dasar ilmiah serta pengetahuan dan metodologi sehingga mampu menemukan, memahami, menjelaskan, dan merumuskan cara penyelesaian masalah yang ada di dalam keahliannya.

e. Menguasai dasar-dasar ilmiah sehingga mampu berfikir, bersikap, dan bertindak sebagai ilmuwan.

f. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan sesuai dengan bidangnya.

B. Struktur Organisasi

Organisasi merupakan suatau wadah sekumpulan orang-orang yang bekerja sama yang terikat dalam hubungan formal pada suatu hierarki untuk mencapai suatu tujuan tertentu. Struktur orgnisasi adalah salah satu cara untuk mengetahui organisasi serta bentuk organisasi yang dipergunakan dalam suatu perusahaan yang bersangkutan. Dimana tanpa adanya suatu struktur organisasi, perusahaan akan sulit untuk mengetahui dan menentukan batasan dan wewenang serta tanggung jawab masing-masing personil di dalamnya. Melalului struktur organisasi yang baik, pengaturan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungis untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertical melalui saluran tunggal.

Struktur organisasi pada Fakultas Ekonomi USU adalah sistem garis yaitu aliran perintah dan pengawasan berasal dari pimpinan tertinggi yang mengalir ke bawah secara keseluruhan. Organisasi perusahaan harus fleksibel, yakni mengikuti perkembangan perusahaan dengan situasi dan kondisi yang dihadapi oleh perusahaan. Oleh sebab itu, struktur organisasi yang digunakan oleh perusahaan sangat menetukan keberhasilan atau tidaknya suatu perusahaan mencapai tujuan yang akan dicapai. Proses pengorganisasian perusahaan adalah pembentukan struktur organisasi formal perusahaan utnuk melaksanakan rencana yang telah ditetapkan. Fungsi pengorganisasian adalah proses untuk membangun hubungan antara semua sumber daya yang ada sehingga memberi kemudahan dalam mencapai tujuan perusahaan. Gambar striktur organisasi disajikan pada lampiran 1.

Pada halaman berikut ini akan dijelaskan uraian tugas dan job description untuk setiap bagian yang ada pada Fakultas Ekonomi USU.

C. Uraian Tugas (Job Description)

Rincian Tugas dari Bagian Tata Usaha :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas;

2. Menghimpun dan menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan;

3. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan;

4. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan;

5. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas; 6. Melaksanakan administrasi pendidikan, penelitian, dan Pengabdian/Pelayanan

kepada masyarakat;

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas; 8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas; 9. Melaksanakan administrasi perencanaan dan pelayanan informasi;

10.Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas;

Urusan administrasi di fakultas dikelola oleh Bagian Tata Usaha yang terdiri atas :

1. Sub Bagian Akademik

2. Sub Bagian Umum dan Keuangan 3. Sub Bagian Kepegawaian

4. Sub Bagian Kemahasiswaan dan Alumni 5. Sub Bagian Perlengkapan

Uraian Tugas dari Sub Bagian Akademik :

1. Menyusun Rencana Kerja dan Anggaran tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, Pengabdian/Pelayanan kepada masyarakat;

3. Melakukan administrasi akademik;

4. Melakukan penyusunan rencana kebutuhan sarana akademik;

5. Mengumpulkan dan mengklasifikasi data pencapaian target kurikulum; 6. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas;

7. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada masyarakat di lingkungan fakultas;

Uraian Tugas dari Sub Bagian Umum dan Keuangan :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

2. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan; 3. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas;

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas;

5. Mengumpulkan dan mengolah data keuangan;

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan;

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, perkerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di teliti kebenarannya;

8. Mengoperasikan sistem informasi keuangan;

9. Melakukan penyimpanan dokumen dan surat di bidang keuangan;

10.Menyusun laporan kerja Sub Bagian dan mempersipakan penyusunan laporan Bagian.

Uraian Tugas dari Sub Bagian Kepegawaian :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

5. Memverifikasi usulan angka kredit jabatan fungsional;

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, ijin dan cuti;

7. Melaksanakan pemberian penghargaan pegawai; 8. Memproses SK jabatan struktural dan fungsional; 9. Memproses pelanggaran disiplin pegawai;

10.Memproses asuransi pegawai;

11.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

Uraian Tugas dari Sub Bagian Kemahasiswaan dan Alumni :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

2. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni; 3. Melakukan administrasi kemahasiswaan;

4. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan; 5. Mempersiapkan usul pemilihan mahasiswa berprestasi;

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas; 7. Melakukan pengurusan beasiswa, pembinaan karier dan layanan kesejahteraan

mahasiswaan;

11.Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni;

12.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

Uraian Tugas dari Sub Bagian Perlengkapan :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

2. Mengumpulkan dan mengolah data perlengkapan;

3. Mengoperasionalkan system informasi kerumahtangaan dan perlengkapan; 4. Melakukan penyimpanan dokumen dan surat di bidang kerumah tanggaan dan

perlengkapan;

5. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan; 6. Melakukan urusan pengelolaan barang perlengkapan;

7. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

D. Jaringan Usaha / Kegiatan

Fakultas Ekonomi USU lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan social berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi, yaitu penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi USU adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus

berupaya agar tujuan yang telah digariskan oleh fakultas dapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras

yang tinggi, disiplin dan loyalitas dalam bekerja.

juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain dalah sebagai berikut :

1. Peningkatan proses belajar mengajar, silabus metode, dan alat yang digunakan dapat ditingkatkan.

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu serta indeks prestasi lebih baik.

3. Melakukan inovasi database mahasiswa, kartu rencana mahasiswa, kartu hasil studi, jadwal kuliah, jadwal ujian mid semester dan jadwal ujian semester telah terprogram.

4. Memperbaiki ruang kuliah mahasiswa dan dosen serta departemen, dan ruang baca.

6. Dosen muda diwajibkan untuk mengikuti program pekerti, applied approach, workshop, seminar dan lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membantu proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh departemen.

10.Memberi dorongan kepada dosen muda untuk melanjutkan program studi S2, dan S3 baik di dalam maupun di luar negeri.

11.Meningkatkan jumlah mahasiswa yang diterima.

12.Meningkatakan kegiatan seminar, lokakarya, kuliah umum yang diadakan Pimpinan Fakultas.

13.Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang berkualitas.

BAB III

TOPIK PENELITIAN

A. Pengertian Fungsi Pengawasan Intern

1. Pengertian pengawasan intern

Pengawasan Intern merupakan alat pengawasan yang sangat penting membantu seorang pemimpin perusahaan melaksanakan tugas sehingga mempunyai peranan yang sangat penting bagi suatu perusahaan. Dalam arti sempit pengawasan intern berarti pengecekan, baik penjumlahan secara mendatar (cross footing), maupun penjumlahan secara menurun (down footing). Sedangkan pengertian pengawasan intern dalam arti luas, pengawasan intern tidak hanya meliputi semua alat-alat yang digunakan untuk melakukan pengawasan. Berikut ini beberapa pengertian pengawasan intern :

“Pengawasan intern meliputi organisasi serta semua metode ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta milik perusahaan, mencek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan manajemen yang telah digariskan.” (IAI, 2002 : 29)

Pengawasan intern dapat pula diartikan sebagai berikut :

“Pengawasan Intern meliputi rencana organisasi dan semua metode serta kebijaksanaan yang terkoordinasi dalam suatu perusahaan untuk mengamankan harta kekayaannya, menguji ketepatan dan sampai seberapa jauh data akuntansi dapat dipercaya, menggalakan efisiensi usaha dan mendorong ditaatinya kebijaksanaan pimpinan yang telah digariskan.” (Niswonger, 1994 : 254)

Untuk itu perusahaan harus menggunakan pengawasan intern untuk mengamankan kas dan membantu perusahaan agar dapat mencapai tujuannya dengan cara yang lebih efisien. Setelah penulis menguraikan pengertian pengawasan intern, maka dilanjutkan dengan pengertian kas.

“Kas adalah terdiri dari uang tunai (uang kertas dan uang logam), pos wesel, sertified check, cashier’s check, cek pribadi dan bank draft, serta dana yang

disimpan dibank yang pengambilannya tidak dibatasi oleh bank dan perjanjian yang lainnya.” (Mulyadi, 2002 : 373)

“Kas adalah segala sesuatu baik yang berbentuk uang atau bukan, yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya.” (Soemarso, 2002 : 320)

Berdasarkan pengertian di atas dapat disimpulkan bahwa kas merupakan alat pembayaran yang meliputi uang kertas, uang logam dan semua surat berharga, serta meliputi deposito di bank yang dapat dipergunakan sebagai alat pembayaran dan dapat dinegosiasikan seperti cek, kartu kredit, simpanan yang ada di bank siap dan bebas untuk dipergunakan. Siap dan bebas dalam hal ini semua alat pembayaran tersebut tersedia bila diperlukan sewaktu-waktu dapat dipergunakan sebagai alat pertukaran dan pembayaran gaji, hutang baik jangka panjang maupun jangka pendek serta pembelian lainnya.

Kas merupakan harta perusahaan yang paling rawan dan mudah dipindahtangankan sehingga menimbulkan niat seseorang untuk melakukan penyelewengan dan manipulasi dengan berbagai cara.

Tujuan pengawasan intern terhadap kas merupakan pengawasan akuntansi yang telah ditekankan pada penggunaan cara produsen yang bertujuan :

a. Menjaga keamanan harta perusahaan, mencegah serta menentukan kesalahan-kesalahan adalah tugas dari manajemen. Perlindungan yang dilakukan pengawasan intern yang baik terhadap kesalahan manusia merupakan hal yang sangat penting, agar mengurangi kemungkinan kesalahan atau kecurangan. Dengan adanya pengawasan intern yang baik akan membuat pihak-pihak yang berkepentingan menaruh kepercayaan terhadap perusahaan atas data-data yang tersedia.

b. Mengecek ketelitian dan keandalan data akuntansi

c. Mendorong Efisiensi

Untuk mendorong efisensi dalam operasi perusahaan perlu diadakan sistem dan prosedur operasional terhadap setiap bagian-bagian operasi perusahaan agar berjalan dengan lancar dan tertib.

d. Mendorong dipatuhinya kebijaksanaan manajemen.

Dengan adanya formulir bukti pencatatan dan prosedur serta pemisahan tugas yang jelas harus mengikutsertakan beberapa petugas dan tanggung jawab yang berbeda akan dapat membantu dan mendorong kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi pengawasan intern

Ada tujuh macam fungsi pengawasan intern kas yang secara rinci yang harus dipenuhi untuk mencegah setiap kesalahan yang mungkin terjadi dalam pencatatan. Pengawasan intern tersebut harus memberikan kepastian bahwa : a. Setiap transaksi yang dicatat adalah sah (validitas).

Struktur pengawasan intern tidak dapat memberikan transaksi fiktif dan yang sebenarnya tidak terjadi didalam jurnal atau catatan akuntansi lainnya.

b. Setiap transaksi diotorisasi dengan tepat.

Dalam hal ini jika suatu transaksi tidak diotorisasi maka dapat mengakibatkan transaksi yang curang.

c. Setiap transaksi yang terjadi harus dicatat.

d. Setiap transaksi dinilai dengan tepat.

Pengawasan yang memadai selalu disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada langkah-langkah proses pencatatan.

e. Transaksi yang terjadi diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus ditetapkan dalam jurnal.

f. Transaksi yang terjadi dicatat pada waktu yang tepat.

g. Setiap transaksi dimasukan dengan tepat kedalam catatan tambahan yang diikhtisarkan dengan benar.

3. Unsur-unsur pengawasan intern

Untuk mendapatkan suatu pengawasan intern yang baik di dalam perusahaan, diperlukan unsur-unsur yang diimplementasikan manajemen guna membentuk kepastian yang layak bahwa tujuan pengawasan intern akan tercapai. “Unsur – unsur pengawasan intern tersebut adalah :

Lingkungan pengendalian Penilaian resiko

Prosedur pengendalian Pemantauan atau monitoring

Informasi dan komunikasi.” (Warren, Reeve and Fees, 2005 : 229) Sedangkan unsur-unsur pengawasan yang lainnya terdiri dari :

Pembagian tanggungjawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini :

1) Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi.

2) Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi.

Dengan dipisahkannya fungsi tersebut, maka catatan akuntansi yang dilaksanakan dapat menggambarkan transaksi sebenarnya yang dilaksanakan oleh unit transaksi yang memegang fungsi lain, sehingga data akuntansi yang dihasilkan dapat diandalkan kebenarnya. Dengan demikian kekayaan organisasi terjamin keamanannya.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat adalah :

1) Penggunaan formulir bernomor urut tercatat yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak (surprise audit)

3) Setiap stransaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau organisasi lain.

4) Perputaran jabatan (job rotation)

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Setiap priodik diadakan pencocokan fisik kekayaan dengan catatannya. d. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

Di lain pihak, meskipun tiga unsur pengawasan intern yang lain cukup kuat, namun jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur, empat tujuan sistem pengawasan intern seperti yang telah diuraikan diatas tidak akan tercapai.

Pada Fakultas Ekonomi unsur-unsur pengawasan internal yang ada antara lain mencakup Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya praktek yang tegas dalam melaksanakan tugas dan fungsi setiap unit organisasi dan karyawan yang mutunya sesuai dengan tanggung jawabnya.

4. Prosedur pengeluaran kas yang baik

Adapun prosedur pengeluaran kas yang baik adalah :

a. Memisahkan tanggungjawab untuk pencatatan pengeluaran kas, penulisan cek, pengiriman cek dan pencatatan.

b. Melaksanakan semua pengeluaran kas dalam bentuk cek kecuali dana kas internal (kas kecil).

c. Apabila dana kas kecil diterapkan perlu dikembangkan pengendalian yang ketat dan prosedur otorisasi untuk penggunaannya.

d. Menyimpan dan menandatangani cek hanya apabila disertai dokumen dan verifikasi yang memadai.

B. Pengawasan intern pengeluaran kas

Pengeluaran kas yang telah dikeluarkan untuk bagian Kepegawaian harus diawasi. Untuk itu Fakultas Ekonomi Universitas Sumatera Utara perlu memperhatikan beberapa hal berikut :

1. Semua kas yang telah dibayar harus dicatat dalam suatu daftar menurut waktu pengeluarannya.

2. Tanggal daftar pengeluaran kas harus sama dengan tanggal pengeluaran yang dicatat dalam buku kas.

3. Nama dari penerima harus sama dengan nama yang dicatat dalam buku kas. 4. Jumlahnya nilai nominal dari cek yang telah dikeluarkan dalam setahun. 5. Jumlah uang yang tertulis di daftar pengeluaran kas harus sama dengan jumlah

uang yang dicatat dalam buku kas.

6. Semua daftar pengeluaran kas harus ditandatangani oleh pihak yang bersangkutan.

7. Harus diperhatikan dengan teliti apakah ada pemalsuan tandatangan yang bersangkutan.

C. Prosedur Pengeluaran Kas

Bagian Kepegawaian mengharuskan otorisasi, pengesahan dan persetujuan. Dimana otorisasi dilakukan oleh pihak kepala Keuangan dan disahkan oleh bagian Bendahara untuk selanjutnya pencatatan pengeluaran kas tersebut dilakukan oleh bagian pembukuan . Setiap penulisan cek yang salah harus dibuat tanda “batal” dan tidak dibuang.

Untuk lebih jelasnya bagaimana pengeluaran kas pada Bagian Kepegawaian. Berikut penjelasan yang dapat dilihat berikut ini :

1. Bagian Keuangan menerima anggaran belanja pegawai atau pengeluaran kas untuk bagian Kepegawaian dari Kasubag Kepegawaian yang dilengkapi dengan dokumen-dokumen pendukung yang kemudian diarsipkan oleh Bagian Keuangan .

2. Bagian Keuangan membuat Bukti Kas Keluar (BKK) rangkap dua sesuai dengan anggaran belanja pegawai disertai dokumen-dokumen pendukung dari Kepegawaian .

- Bukti Kas Keluar (1) untuk Keuangan

- Bukti Kas Keluar (2) diserahkan ke bagian pembukuan

3. Dokumen pendukung dan bukti kas keluar diserahkan kebagian Keuangan 4. Bagian Keuangan memeriksa dan mempersiapkan dokumen pengeluaran kas

seluruh belanja kepegawaian sesuai dengan dokumen-dokumen pendukung dan bukti kas keluar.

6. Bendahara mengeluarkan cek atau giro sebesar jumlah uang yang tertera. 7. Lalu cek atau giro,dokumen pendukung, bukti kas keluar diserahkan kembali ke bagian Keuangan.

8. Bagian Keuangan dan Bendahara melakukan internal cek dengan melihat laporan bank atau rekening yang sesuai dengan pembukuan Fakultas Ekonomi Universitas Sumatera Utara.

9. Setelah angggaran belanja pegawai di bukukan maka anggara tersebut harus diserahkan kepada Dekan Fakultas Ekonomi untuk di cek kebenarannya. Apabila Dekan menyetujuhi maka anggaran belanja Kepegawaian akan ditanda tangani oleh Dekan Fakultas Ekonomi.

10.Dan setiap tahunnya Internal Audit akan memeriksa Laporan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

D. Analisa dan evaluasi unsur-unsur pengawasan intern

Untuk menjamin agar pengawasan intern dapat berjalan dengan baik, seorang manajer atau kepala Keuangan harus mengetahui unsur-unsur pengawasan intern tersebut. Pengawasan intern yang memuaskan tidak hanya diperoleh dari suatu sistem yang dikoordinasi, tetapi juga dari prosedur yang dapat dipercaya dengan biaya yang relatif rendah.

Beberapa unsur-unsur pengawasan intern tersebut adalah sebagai berikut :

Lingkungan pengendalian menciptakan susunan pengendalian dalam suatu organisasi tentang pengendalian. Lingkungan pengendalian menerapkan landasan untuk semua unsur pengawasan intern yang membentuk disiplin dan struktur.

Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu perusahaan antara lain :

1. Nilai integritas dan etika 2. Komitmen terhadap kompetensi 3. Dewan komisaris dan komite audit 4. Filosofi dan gaya operasi manajemen 5. Struktur organisasi

6. Pembagian wewenang dan pembebanan tanggung jawab 7. Kebijakan dana praktek sumber daya manusia

E. Analisa dan Evaluasi Prosedur Pengeluaran Kas

Pada setiap Organisasi atau Peguruan tinggi, prosedur pengeluaran kas merupakan suatu yang penting karena kas merupakan salah satu faktor utama jalannya kegiatan perusahaan. Prosedur pengeluaran kas yang dilakukan oleh Bagian keuangan dan Bendahara telah berjalan dengan baik. Dalam hal ini untuk kegiatan pengeluaran kas pada Bagian Kepegawaian harus meminta persetujuan pemegang kas atau pihak yang berwenang untuk mendapatkan otorisasi.

Prosedur pengeluaran kas yang dilakukan oleh Bagian Keuangan dan Bendahara adalah sebagai berikut :

1. Untuk membayar kas harus dapat otorisasi terlebih dahulu oleh bagian yang berwenang.

2. Pengeluaran kas sebaiknya melalui otorisasi yang jelas, karena pengawasan intern pengeluaran kas yang baik menghendaki adanya keterlibatan lebih dari satu orang dalam mengawasi kas organisasi dan otorisasi tersebut ditandatangani oleh orang yang berkompeten.

3. Diadakan pemisahan antara orang yang menyimpan lembaran otorisasi dengan orang yang berhak menandatanganinya.

F. Analisa dan Evaluasi Pengawasan Intern Pengeluaran Kas

Pengawasan intern pengeluaran kas juga hampir sama halnya dengan pengawasan intern penerimaan kas. Supaya pengeluaran kas tersebut efektif dan efisien maka sebelumnya dilakukannya pengeluaran kas, terlebih dahulu diadakan pemeriksaan terhadap bukti-bukti pengeluaran kas.

Pengeluaran kas pada Bagian Kepegawaian meliputi belanja pegawai untuk :

1. pendidikan digunakan untuk biaya kuliah dikelas,dosen pembimbing skripsi, pengujian skripsi, seminar/lokakarya, pelaksanaanaan Adminitrasi, Dosen wali, pengawas ujian, pengawasan PKL, tim penilai karya mengajar dosen, penulisan karya ilmiah tim pengembagan program pendidikan, petugas pergelaran dan pameran, guru besar luar biasa.

2. penelititian digunakan untuk biaya pembina lembaga pengabdian, pembimbing tim pengabdian, tim evaluasi penilai proposal, penyusunan proposal dan buku panduan, penulisan hasil pengabdian, perumusan hasil pengabdian, U.P.P.M di fakultas

4. pembinaan kemahasiswaan digunakan untuk biaya pembina/pengelolaan, tidak aktif pada program extention, senat akademik/DPF, kegiatan analisis jabatan, pengelolahan Data S.M Sinas, dan evaluasi program, inisiatif unsur akademik/Adminitrasi (S1) dan D3, panitia Adhoc, pembinaan Managemen pendidikan tinggi, honorariom tim internal audit USU, dan lembur/kelebihan jam kerja tenaga Adminitrasi.

Setiap pengeluaran yang dilakukan harus mendapat persetujuan dari pihak yang berwenang dalam hal ini pengeluaran kas pada Bagian Kepegawaian sudah cukup baik yang ditandai dengan :

1. Setiap pengeluaran yang terjadi harus disertai dengan bukti. 2. Keabsahan bukti transaksi harus diuji oleh pejabat penguji

3. Semua daftar pengeluaran kas baik debet maupun kredit yang terdapat dalam Buku Kas Umum ditutup setiap bulannya untuk mengetahui saldo kas dan ditandatangani oleh Bendahara dan Kepala Keuangan selaku kuasa pengguna anggaran.

4. Setiap cek yang keluar harus ditandatangani pejabat yang berwenang.

5. Setiap tahun buku kas yang berisikan berbagai tpengeluaran kas diperiksa oleh audit internal.

Secara lebih umum, agar harta kekayaan organisasi terjaga keamanannya, maka harus dilakukan :

1. Menjaga harta kekayaan (pemerintah) agar selalu aman.

2. Meneliti dengan cermat keabsahan data akuntansi yang berhubungan dengan kas.

3. Mengusahakan agar pelaksanaan kegiatan yang berhubungan dengan kas seefisien mungkin.

Peneliti juga membuat Kuisioner untuk menguji keefektifan Pengawasan internal Pengeluaran Kas Pada Kepegawaian FE USU. Kuesioner tersebut adalah :

PERTANYAAN MENGENAI SISTEM PENGENDALIAN INTERNAL

PENGELUARAN KAS KEPEGAWAIAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Bagian : Bagian Keuangan

Organisasi : Fakultas Ekonomi Universitas Sumatera Utara

No. Pertanyaan Pilihan Jawaban

STS KS R S SS

Skor 1 2 3 4 5

Organisasi

1. Fungsi penyimpanan kas terpisah dari

fungsi akuntansi, √

2. Transaksi pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kas sejak awal sampai akhir tanpa campur tangan dari fungsi yang lain.

√

Sistem Otorisasi dan Prosedur Pencatatan

3. Pengeluaran kas harus mendapat otorisasi

dari pejabat berwenang. √

4. Pembukaan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang,

√

5. Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan tertentu dalam register cek) harus didasarkan pada bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung lengkap.

√

Praktik yang Sehat

6. Saldo kas yang ada ditangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya

√

7. Dokumen dasar dan dokumen pendukung atas pengeluaran kas dibubuhi cap ”stempel” oleh bagian kas setelah transaksi pengeluaran kas dilakukan.

√

8. Penggunaan rekening koran bank, yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksaan intern yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas,

No. Pertanyaan Pilihan Jawaban

STS KS R S SS

Skor 1 2 3 4 5

Organisasi

9. Semua pengeluaran kas harus dilakukan dengan cek atau tanda bukti atas nama Fakultas Ekonomi penerima pembayaran atau dengan pemindah bukuan.

√

10. jika pengeluaran kas menyangkut jumlah yang kecil, pengeluaran ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil, yamg akuntansinya dilaksanakan dengan imprest system,

√

11. secara periodik diadakan pencocokan jumlah fisik yang ada ditangan dengan jumlah kas menurut catatan akuntansi.

√

12. Kas yang ada ditangan (cash insafe) dan kas yang ada diperjalanan (cash in transit) diasuransikan dari kerugian.

√

13. Bagian keuangan dan Bendahara harus dilengkapi dengan alat –alat yang mencegah terjadinya pencurian terhadap kas yang ada di tangan (misalnya mesin register kas,almari besi dan strong room)

√

14. Semua kwitansi pengeluaran kas harus

BAB IV

PENUTUP

A. Kesimpulan

1. Pengawasan internal pengeluaran kas pada bagian Kepegawaian sudah dijalankan dengan Sangat Baik .

2. Sistem pengendalian intern baik dari segi penerimaan dan pengeluaran kasnya telah sangat Baik.

3. Penerapan unsur-unsur pengendalian intern pada Bagian Keuangan dan Bendahara telah diterapkan dengan baik hal ini karna adanya Badan Internal Audit yang memeriksa pendapatan dan pengeluaran Fakultas Ekonomi USU, Proses prosedur penerimaan dan pengeluaran kas pada Bagian Kepegawaian sudah berlangsung dengan baik karena setiap transaksi disertai dengan bukti pendukung.

B. Saran

Beberapa saran peneliti yang mungkin berguna untuk diterapkan :

1. Hendaknya pengendalian intern perlu ditingkatkan lagi, mengingat semakin berkembangnya kemajuan di segala bidang khususnya dalam hal-hal yang menunjang segala kemajuan Instansi Pemerintahan.

3. Sebelum cek ditulis atau sebelum pengeluaran dilakukan, maka perlu dibuktikan kebenaran jumlah kas yang sebenarnya untuk pengeluaran tersebut.

DAFTAR PUSTAKA

Hall, James A, 2001, Sistem Informasi Akuntansi, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Jakarta : Salemba Empat

Rollin, C. Niswonger, Philip E. Fess, 1992, Dasar-Dasar Akuntansi 1, Edisi Revisi, Cetakan Pertama, PT Rineka Cipta, Jakarta.

LAMPIRAN 1

STRUKTUR ORGANISASI BAGIAN KEPEGAWAIAN

DEKAN

Drs. Jhon Tafbu Ritonga, M. Ec

NIP. 1955080810 198303 1 004

PUDEK II

Drs.H.Arifin lubis,MM,Ak

NIP.19560101 198203 1 PUDEK I

Fahmi N Nasution,SE,M.Acc,Ak

NIP.19750408 200212 1 002

PUDEK III

Ami Dilham, SE, MSi

NIP. 19670607 199303 1 002

KEPALA BAGIAN

M. Simba Sembiring, SE, MSi

Kasubag Kemahasiswaan

Zailiana, S.Sos

Anggota

Kasnawati,SE